Phân tích báo cáo nghiên cứu của Chứng khoán Guosen: Lưu trữ năng lượng toàn cầu bước vào chu kỳ cộng hưởng ba cực Trung-Mỹ-Âu, tốc độ tăng trưởng lưu trữ năng lượng công nghiệp và thương mại vượt trội so với lưu trữ năng lượng phía trước đồng hồ.

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu của Chứng khoán Guosen: Lưu trữ năng lượng toàn cầu bước vào chu kỳ cộng hưởng ba cực Trung-Mỹ-Âu, tốc độ tăng trưởng lưu trữ năng lượng công nghiệp và thương mại vượt trội so với lưu trữ năng lượng phía trước đồng hồ.

Lưu trữ năng lượng đã từ cơ sở hỗ trợ năng lượng mới nâng cấp thành lĩnh vực cơ sở hạ tầng điện lực độc lập.

Viết: Rita

TechFlow Tổng Quan

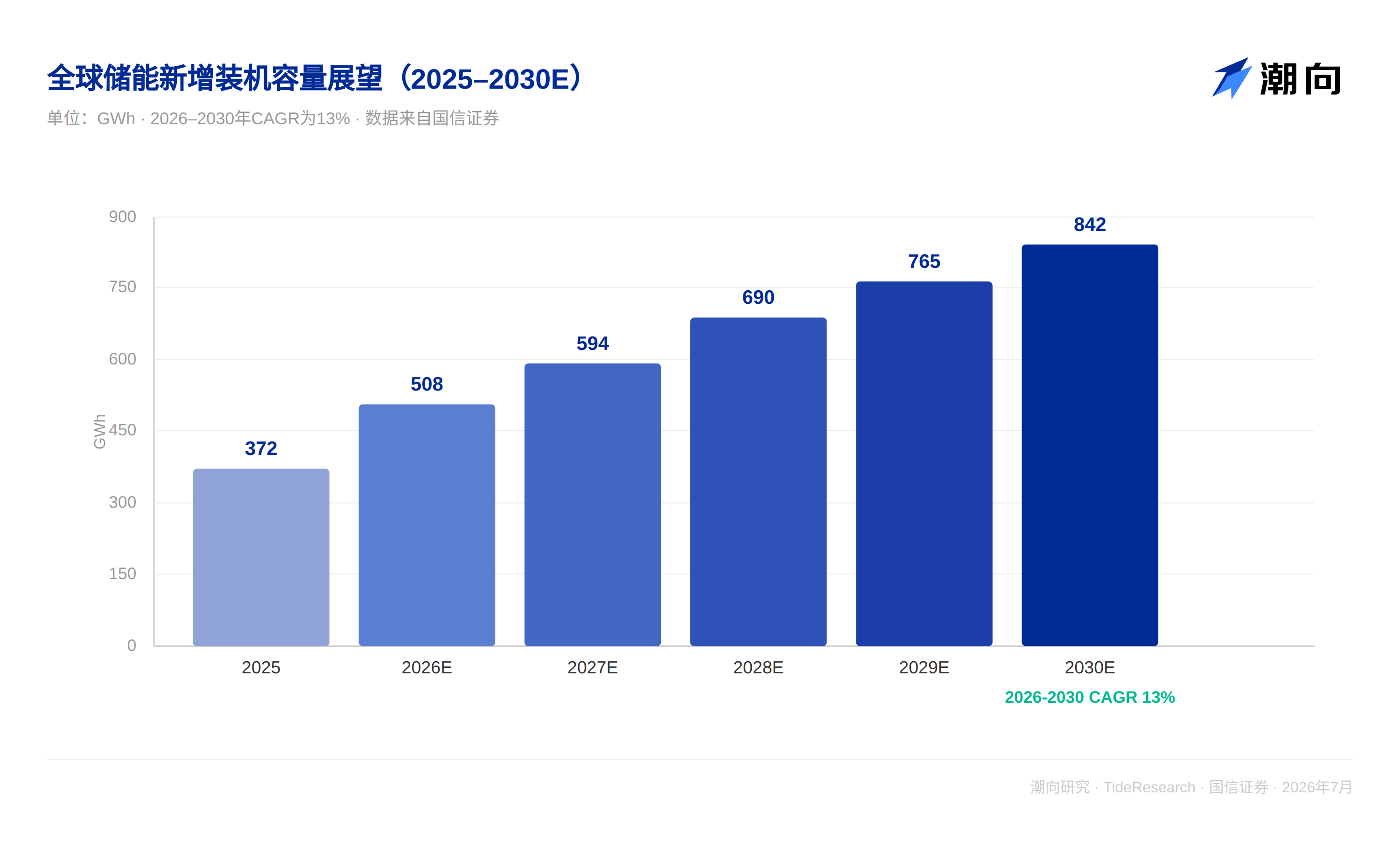

Thị trường lưu trữ năng lượng toàn cầu đang tạm biệt giai đoạn chỉ được thúc đẩy bởi chính sách đơn thuần. Báo cáo nghiên cứu mới nhất của Chứng khoán Guosen nhận định, từ 2026 đến 2030, công suất lắp đặt lưu trữ năng lượng mới toàn cầu sẽ tăng từ 508GWh lên 842GWh, tốc độ tăng trưởng kép hàng năm 13%, giá trị sản lượng tương ứng tăng từ 533,9 tỷ nhân dân tệ lên 839,5 tỷ nhân dân tệ. Ba thị trường lớn Trung Quốc, Mỹ, Châu Âu cùng mở rộng, đồng thời các thị trường mới nổi như Trung Đông, Đông Nam Á, Úc đang tăng tốc跟进 do thiếu hụt điện, lưu trữ năng lượng đã nâng cấp từ cơ sở hỗ trợ năng lượng mới trở thành một lĩnh vực cơ sở hạ tầng điện độc lập.

Trong nước: Từ phụ thuộc trợ cấp chuyển sang định giá thị trường

Lưu trữ năng lượng Trung Quốc năm 2025新增装机 66GW, 189GWh, tăng trưởng 73% so với cùng kỳ, trong đó lưu trữ trước đồng hồ mới 179GWh, chiếm 95%, lưu trữ thương mại và công nghiệp mới 10,5GWh, chiếm 5%, tăng 40% so với cùng kỳ. Báo cáo chỉ ra, chìa khóa của đợt tăng trưởng này là "Văn kiện số 136" thúc đẩy lưu trữ năng lượng chuyển từ属性 hỗ trợ năng lượng mới sang chủ thể thị trường điện độc lập, "Văn kiện số 114" thì xác lập cơ chế giá điện công suất từ khía cạnh chế độ. Về cấu trúc lợi nhuận, hiện nay lưu trữ trước đồng hồ trong nước đã xây dựng mô hình lợi nhuận đa nguyên "bảo đảm công suất cộng đàn hồi giao ngay cộng增量 dịch vụ phụ trợ", nhiều địa phương lần lượt triển khai chính sách bồi thường công suất, các dự án đã triển khai giá điện công suất có tỷ suất lợi nhuận nội bộ đầu tư toàn bộ phổ biến đạt 7% đến 9%, đây là mức lợi nhuận khó thấy trong thời đại phụ thuộc vào phối trữ bắt buộc trước đây. Cải cách cơ chế giá điện đồng thời mở ra không gian cho lưu trữ thương mại và công nghiệp, cơ chế giá điện giờ cao điểm全面推行 cộng với việc深化 thị trường giao ngay, chênh lệch giá giờ cao điểm và thấp điểm ở các khu vực tập trung tải thương mại và công nghiệp đang持续拉大. Tuy nhiên báo cáo đồng thời đưa ra dự báo CAGR lắp đặt của Trung Quốc từ 2026 đến 2030 chỉ 8%, thấp hơn nhiều so với tốc độ tăng 73% năm 2025, trung tâm tăng trưởng dưới nền tảng cao đang tự nhiên hạ nhiệt.

Mỹ: AIDC thúc ép lưới điện tăng tốc, lưu trữ năng lượng trở thành nhu cầu thiết yếu

Lắp đặt lưu trữ năng lượng Mỹ chủ yếu là lưu trữ trước đồng hồ, 2025 lưu trữ năng lượng mới mới 57GWh, tăng 29% so với cùng kỳ, trong đó lưu trữ trước đồng hồ 51GWh, chiếm 90%. Ngày 18 tháng 6, Ủy ban Quản lý Năng lượng Liên bang Mỹ phát lệnh, yêu cầu 6 nhà vận hành lưới điện chính mở "làn đường nhanh" hòa lưới cho các chủ thể dùng điện lớn như trung tâm dữ liệu, đồng thời xác định rõ chi phí配套 hòa lưới do chủ thể dùng điện tự chịu, thúc ép phía tải配置 tại chỗ các tài nguyên điều tiết linh hoạt. Điều này có nghĩa là nếu trung tâm dữ liệu muốn接入 lưới điện nhanh hơn, lưu trữ năng lượng gần như là lựa chọn thực tế duy nhất, vì nó có thể thực hiện điều tiết cấp mili giây, trực tiếp đối phó với biến động cực đoan của tải tính toán, đồng thời đáp ứng nhiều yêu cầu về độ tin cậy cung cấp điện và phản hồi nhu cầu lưới điện. Cộng thêm việc Đạo luật "Lớn và Đẹp" gia hạn khấu trừ thuế đầu tư lưu trữ năng lượng đến 2036, các dự án khởi công trước cuối 2033 được hưởng tỷ lệ khấu trừ 100%, 2034, 2035 lần lượt giảm xuống 75% và 50%, nhịp độ giảm dần rõ ràng平缓 hơn so với安排退出 toàn diện của điện gió quang điện năm 2027, tính xác định chính sách của lưu trữ trước đồng hồ Mỹ rõ ràng mạnh hơn các thị trường khác.

Châu Âu: Thỏa thuận ba bên đưa mục tiêu 2030 vào văn bản chính sách

Cấu trúc thị trường lưu trữ năng lượng Châu Âu cân bằng hơn, 2025新增装机 khoảng 27GWh, tăng 24% so với cùng kỳ, trong đó lưu trữ trước đồng hồ 16,3GWh chiếm 60%, lưu trữ hộ gia đình 9,8GWh chiếm 36%, lưu trữ thương mại và công nghiệp 3,6GWh chiếm 13%, tốc độ tăng cùng kỳ của lưu trữ thương mại công nghiệp và trước đồng hồ lần lượt đạt 62% và 83%. EU ký "Thỏa thuận Ba bên về Lưu trữ Năng lượng EU" ngày 26 tháng 6, hợp lực ba bên gồm các nước thành viên, doanh nghiệp công nghiệp và tổ chức tài chính, hỗ trợ mục tiêu lắp đặt lưu trữ năng lượng 200GW năm 2030, xác định rõ 2026 đến 2028 EU cần新增 30 đến 35GW lưu trữ năng lượng, tỷ lệ lưu trữ năng lượng đáp ứng nhu cầu đỉnh điện lực phải tăng gấp đôi từ 5% lên 10%, 22 nước thành viên đồng loạt đưa ra cam kết triển khai lưu trữ năng lượng quốc gia. Lưu trữ thương mại và công nghiệp là phân khúc thị trường có độ dốc lớn nhất trong thỏa thuận này,新增装机 dự kiến nhảy vọt từ 9GWh năm 2026 lên 24GWh năm 2028, tỷ lệ lưu trữ thương mại công nghiệp chiếm trong lắp đặt năng lượng tái tạo tăng từ 5% lên 20%.

Thị trường mới nổi: Thiếu hụt điện mới là động lực nguyên thủy nhất

Úc tháng 5 năm nay giới thiệu kế hoạch trợ cấp lưu trữ hộ gia đình 2,3 tỷ AUD, hộ gia đình đủ điều kiện tối đa nhận được trợ cấp lắp đặt 4000 AUD, đồng thời chính sách đo lường ròng của các bang dần giảm dần, giá mua điện quang điện liên tục下调, cùng đẩy cao tỷ lệ thâm nhập lưu trữ hộ gia đình. Về phía Trung Đông, "Tầm nhìn 2030" của Saudi Arabia quy hoạch lắp đặt năng lượng tái tạo đạt 120GW, UAE quy hoạch tỷ lệ năng lượng mới chiếm 44%, việc hòa lưới quang điện sa mạc tỷ lệ cao đang thúc đẩy nhu cầu phối trữ bắt buộc, đồng thời xây dựng trung tâm dữ liệu Trung Đông tăng tốc, lưu trữ năng lượng兼具 giá trị kép là nguồn điện dự phòng và arbitrage giờ cao điểm thấp điểm. Đông Nam Á Việt Nam, Thái Lan đã ban hành chính sách phối trữ bắt buộc cho dự án năng lượng mới, cơ sở hạ tầng lưới điện yếu kém càng phóng đại giá trị thay thế của lưu trữ năng lượng. Điểm chung của các thị trường này là lưu trữ năng lượng là bản vá nhu cầu thiết yếu khi lưới điện không ổn định.

Nhìn ba thị trường lớn cùng nhau sẽ trực quan hơn. Về quy mô新增装机 năm 2025, Trung Quốc 189GWh vượt xa Mỹ 57GWh và Châu Âu 27GWh, nhưng nhịp độ tăng trưởng 5 năm tới đang đảo ngược: CAGR 2026 đến 2030 của Trung Quốc chỉ 8%, Mỹ theo口径 Bắc Mỹ có thể đạt 21%, Châu Âu là 10%, lưu trữ thương mại và công nghiệp toàn cầu thì với CAGR 22% chạy ở vị trí dẫn đầu所有 phân khúc thị trường.

Góc Nhìn TechFlow

CAGR mà báo cáo đưa ra thực ra đang âm thầm hạ nhiệt. Trung Quốc từ 73% năm 2025回落 xuống 8% 2026 đến 2030, tốc độ tăng tổng lượng toàn cầu cũng chỉ 13%, điều này hơi lệch nhịp với cách diễn đạt "cảnh khí cao", giống như giai đoạn chuyển tiếp từ mở rộng bùng nổ sang tăng trưởng bình thường hóa của ngành. Tốc độ tăng kép 22% của lưu trữ thương mại công nghiệp gần như gấp đôi 13% của lưu trữ trước đồng hồ, cũng rõ ràng nhanh hơn 9% của lưu trữ hộ gia đình. Điều này có nghĩa là vài năm tới thứ thực sự chạy ra lợi nhuận vượt trội có thể không phải là龙头 lưu trữ lớn truyền thống, mà là các công ty giỏi hơn về phân tán và kênh下沉. 9 mã标的 mà báo cáo liệt kê trải khắp toàn chuỗi lưu trữ lớn, hộ gia đình, thương mại công nghiệp, phạm vi bao phủ rất rộng, nhưng đối với nhà đầu tư普通, phân biệt rõ mình mua rốt cuộc là beta của赛道 phân khúc nào, có thể quan trọng hơn việc nhớ xếp hạng "Vượt trội hơn thị trường". Ngoài ra, báo cáo quy Trung Đông, Đông Nam Á, Úc thống nhất vào增量 thị trường mới nổi, nhưng cường độ thực thi chính sách và tốc độ xây dựng lưới điện của các khu vực này chênh lệch rất lớn, chính sách phối trữ bắt buộc có thể落地 đúng hạn hay không, mới là biến số thực sự quyết định phần增量 này có thể hiện thực hóa hay không.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự整理 và giải解读 của Nghiên cứu TechFlow đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba. Các xếp hạng, giá mục tiêu, dự báo lợi nhuận và phán đoán liên quan được trích dẫn trong bài, đều là quan điểm của phân tích viên công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của Nghiên cứu TechFlow, cũng không cấu thành bất kỳ gợi ý đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên làm căn cứ để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News