Bản tin hàng ngày Bitget UEX|Mỹ tạm dỡ bỏ các biện pháp trừng phạt dầu mỏ đối với Iran; ngành bán dẫn tăng mạnh nhưng cảnh báo rủi ro đã xuất hiện; đợt điều chỉnh của SpaceX kéo theo sự sụt giảm của cổ phiếu công nghệ

Tuyển chọn TechFlowTuyển chọn TechFlow

Bản tin hàng ngày Bitget UEX|Mỹ tạm dỡ bỏ các biện pháp trừng phạt dầu mỏ đối với Iran; ngành bán dẫn tăng mạnh nhưng cảnh báo rủi ro đã xuất hiện; đợt điều chỉnh của SpaceX kéo theo sự sụt giảm của cổ phiếu công nghệ

Nhìn chung, việc giảm nhẹ căng thẳng địa chính trị và lộ trình của Cục Dự trữ Liên bang Mỹ (Fed) là những biến số then chốt; nhà đầu tư nên chú trọng vào việc xác minh qua dữ liệu cũng như các cơ hội phân hóa.

I. Tin nóng

Động thái của Fed – Chiến lược gia RBC: Thị trường chứng khoán Mỹ có thể chịu được mức tăng lãi suất vừa phải

- Lori Calvasina, Trưởng bộ phận chiến lược cổ phiếu Mỹ tại RBC Capital Markets, cho biết thị trường chứng khoán sẽ duy trì ổn định miễn là Fed thực hiện khoảng hai đợt tăng lãi suất, mỗi đợt 25 điểm cơ bản, trong vòng 12 tháng tới; Chủ tịch mới Kevin Warsh nhấn mạnh sẽ không dung thứ lạm phát cao, tuy nhiên thị trường vẫn ghi nhận chuỗi tăng liên tiếp.

- Thị trường chứng khoán Mỹ phục hồi trong tuần giao dịch rút ngắn; chỉ số S&P 500 tăng khoảng 18% kể từ mức đáy cuối tháng Ba. Tác động thị trường: Kỳ vọng thắt chặt vừa phải chưa làm giảm đáng kể tâm lý chấp nhận rủi ro, nhưng nhà đầu tư cần cảnh giác trước dữ liệu lạm phát để xác định rõ hơn lộ trình chính sách.

Hàng hóa quốc tế – Mỹ tạm dỡ bỏ lệnh trừng phạt dầu mỏ Iran trong 60 ngày

- Bộ trưởng Tài chính Mỹ Janet Yellen ngày 22 công bố, như một phần trong khuôn khổ đàm phán Mỹ–Iran, Bộ Tài chính đã ban hành giấy phép chung có hiệu lực 60 ngày, miễn trừ các hạn chế đối với sản xuất, vận chuyển, bán và nhập khẩu dầu thô, sản phẩm hóa dầu và dầu mỏ của Iran, kéo dài đến ngày 21 tháng 8 năm 2026.

- Động thái này đánh dấu lần đầu tiên sau 35 năm dầu Iran quay trở lại thị trường Mỹ, có thể làm tăng nguồn cung toàn cầu và làm dịu căng thẳng ở Trung Đông. Tác động thị trường: Giá dầu chịu áp lực ngắn hạn; các quỹ phòng hộ tăng vị thế bán khống ròng WTI lên mức cao nhất gần năm tháng, phản ánh kỳ vọng nguồn cung quay lại; đồng thời tạo thêm yếu tố biến động mới cho thị trường năng lượng.

Chính sách kinh tế vĩ mô – Trump ký sắc lệnh hành pháp thúc đẩy nghiên cứu và phát triển máy tính lượng tử

- Trump ký hai sắc lệnh hành pháp, chỉ đạo các cơ quan liên bang hợp tác với khu vực tư nhân nhằm mục tiêu triển khai máy tính lượng tử phục vụ nghiên cứu khoa học vào năm 2028 và tăng cường sẵn sàng an ninh hệ thống lượng tử để đối phó với các mối đe dọa mã hóa. Tác động thị trường: Củng cố triển vọng dài hạn về hạ tầng công nghệ, có thể hỗ trợ chuỗi cung ứng liên quan, song gây phân hóa chủ đề ngắn hạn đối với ngành bán dẫn truyền thống.

II. Tổng kết thị trường

Diễn biến hàng hóa & ngoại hối (cập nhật theo thời gian thực)

- Vàng giao ngay: khoảng 4.200 USD/ounce, thay đổi trong 24 giờ khoảng -0,2%

- Bạc giao ngay: khoảng 65 USD/ounce, thay đổi trong 24 giờ khoảng -0,5%

- Dầu thô WTI: khoảng 74 USD/thùng, thay đổi trong 24 giờ khoảng +0,4%

- Dầu thô Brent: khoảng 78 USD/thùng, thay đổi trong 24 giờ khoảng +0,3%

- Chỉ số đô la Mỹ (DXY): khoảng 101,0 điểm, thay đổi trong 24 giờ khoảng +0,1%

Phân tích yếu tố thúc đẩy: Thỏa thuận hòa hoãn tạm thời giữa Mỹ và Iran cùng việc dỡ bỏ lệnh trừng phạt dầu trong 60 ngày mở đường cho hoạt động vận tải qua Eo biển Hormuz trở lại và tăng nguồn cung, khiến các quỹ phòng hộ tăng mạnh vị thế bán khống ròng WTI lên mức cao nhất trong gần năm tháng; giá dầu ngắn hạn chịu áp lực giảm nhưng độ biến động gia tăng. Phát biểu mang tính diều hâu của Chủ tịch Fed mới Warsh hỗ trợ đồng đô la Mỹ tăng nhẹ, cộng thêm kỳ vọng lạm phát khiến kim loại quý chịu áp lực chốt lời, giá vàng và bạc giảm nhẹ. Dù nhu cầu công nghiệp do AI thúc đẩy vẫn hỗ trợ dài hạn đối với đồng và các tài nguyên khác, nhưng sự dịu đi của căng thẳng địa chính trị và diễn biến đồng đô la Mỹ đang chi phối liên động ngắn hạn. Nhà đầu tư Rick Rule và những người khác chỉ ra rằng các điểm nghẽn vật lý về tài nguyên có thể trở thành rào cản vô hình đối với sự mở rộng của AI, trong ngắn hạn thị trường sẽ tập trung theo dõi tiến triển đàm phán Mỹ–Iran và ảnh hưởng tiếp tục của nó đối với giá năng lượng. Nhìn chung, liên động giữa các tài sản cho thấy tâm lý chấp nhận rủi ro cải thiện nhưng vẫn thận trọng, đặc điểm tương quan âm giữa dầu và vàng lại xuất hiện rõ ràng.

Diễn biến tiền điện tử

- BTC: khoảng 64.190 USD, +0,35%

- ETH: khoảng 1.730 USD, +0,32%

- Tổng vốn hóa thị trường tiền điện tử: khoảng 2,28 nghìn tỷ USD, +0,1%

- Tình hình thanh lý trên thị trường: Tổng thanh lý trong 24 giờ khoảng 368 triệu USD, trong đó vị thế mua bị thanh lý khoảng 203 triệu USD

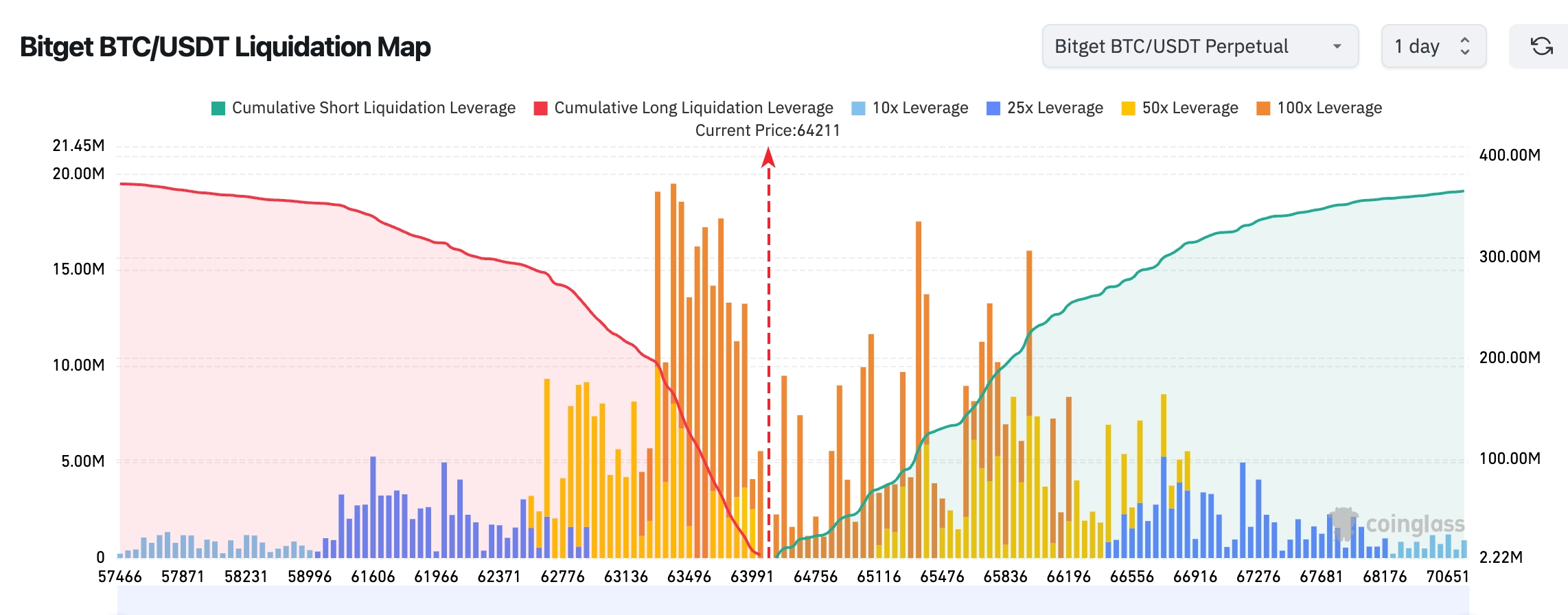

- Bản đồ thanh lý BTC/USDT của Bitget: Giá BTC hiện tại khoảng 64.211 USD; vùng 63.200–64.000 USD phía dưới tập trung lượng lớn lệnh mua chờ thanh lý; nếu giá giảm xuống vùng này, có thể kích hoạt chuỗi thanh lý vị thế mua và làm trầm trọng thêm đà giảm. Vùng 65.300–66.000 USD phía trên chịu áp lực thanh lý vị thế bán dày đặc hơn; nếu BTC tiếp tục tăng, dễ xảy ra hiện tượng “ép bán khống”, đẩy giá tiến xa hơn mức 66.500 USD

- Dòng tiền ETF giao ngay ròng/ra: ETF giao ngay BTC hôm qua thu hút dòng tiền ròng khoảng 100 triệu USD

Phân tích yếu tố thúc đẩy: Tiến triển hòa hoãn Mỹ–Iran làm dịu rủi ro địa chính trị, cộng với môi trường vĩ mô tương đối ổn định, tạo hỗ trợ ôn hòa cho thị trường tiền điện tử; BTC và ETH tăng nhẹ, tổng vốn hóa thị trường tăng ổn định. Dòng tiền ETF tiếp tục xu hướng ròng vào, cho thấy sự quan tâm của tổ chức vẫn còn, nhưng dữ liệu thanh lý đòn bẩy cho thấy thị trường vẫn chịu áp lực chốt lời ở mức cao. Các nhà đầu tư lớn như MicroStrategy tiếp tục tích lũy Bitcoin; về mặt kỹ thuật, BTC dao động quanh vùng then chốt, có sự phân hóa nhất định so với ETH. Xu hướng chung thiên về dao động, liên động giữa đồng đô la Mỹ và tâm lý chấp nhận rủi ro vẫn là yếu tố chi phối; nhà đầu tư cần theo dõi tác động sâu hơn của đàm phán địa chính trị đối với tài sản phòng thủ cũng như tiến trình giải đòn bẩy.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: đóng cửa khoảng 51.637 điểm (+0,29%)

- Chỉ số S&P 500: đóng cửa khoảng 7.471 điểm (-0,37%)

- Chỉ số Nasdaq: đóng cửa khoảng 26.167 điểm (-1,32%)

Động thái các công ty công nghệ hàng đầu

- NVDA: khoảng 208,65 USD (-0,97%)

- AAPL: khoảng 297,01 USD (-0,34%)

- MSFT: khoảng 367,34 USD (-3,18%)

- GOOGL: khoảng 349,68 USD (-4,99%)

- AMZN: khoảng 232,79 USD (-4,75%)

- META: khoảng 563,85 USD (-2,32%)

- TSLA: khoảng 405,05 USD (+1,14%)

Tổng kết và phân tích yếu tố thúc đẩy: Các chỉ số chứng khoán Mỹ tăng giảm trái chiều: DJIA tương đối chống đỡ tốt, Nasdaq chịu áp lực rõ rệt, các công ty công nghệ hàng đầu thể hiện sự phân hóa mạnh. Toàn bộ ngành bán dẫn tăng mạnh, chỉ số Philadelphia Semiconductor Index lập kỷ lục mới; cổ phiếu Micron (MU) lần đầu vượt mốc 1.200 USD, song BTIG cảnh báo mô hình tăng trưởng lịch sử tương tự thường xuất hiện ở đỉnh thị trường. GOOGL sụt giảm mạnh do John Jumper – nhân tài then chốt trong lĩnh vực AI của Google DeepMind – rời công ty để gia nhập Anthropic, AMZN cũng điều chỉnh theo; ngược lại, các cổ phiếu cốt lõi AI như NVDA được dòng tiền bổ sung, TSLA tương đối ổn định. Cổ phiếu SpaceX giảm mạnh hơn 16%, vốn hóa bốc hơi 400 tỷ USD và phá vỡ giá đóng cửa ngày đầu niêm yết IPO, làm trầm trọng thêm tâm lý tiêu cực. Nhìn chung, sức nóng chủ đề AI không suy giảm nhưng áp lực định giá và các sự kiện đặc thù từng công ty (như luồng nhân tài) khiến cổ phiếu phân hóa mạnh hơn, trong khi sự dịu đi căng thẳng địa chính trị tạo đệm vĩ mô.

Tổng quan hợp đồng cổ phiếu thị trường tiền điện tử

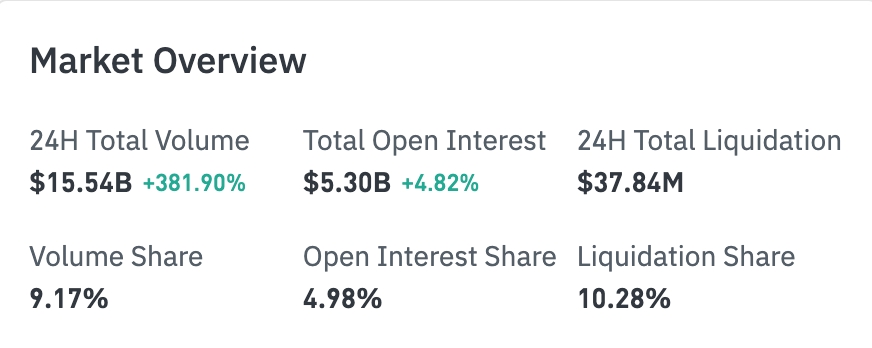

Khối lượng giao dịch 24 giờ: 15,54 tỷ USD (+381,90%)

Tổng vị thế: 5,30 tỷ USD (+4,82%)

Tổng thanh lý 24 giờ: 37,84 triệu USD

Tỷ lệ: Khối lượng giao dịch 9,17%, vị thế 4,98%, thanh lý 10,28%

Diễn biến vị thế theo nhóm ngành (các nhóm chính)

Công nghệ: 2,68 tỷ USD

Tài chính: 164 triệu USD

Tiêu dùng: 78,89 triệu USD

Công nghiệp: 30,65 triệu USD

Công nghệ sinh học: 15,82 triệu USD

Quan sát xu hướng: Quy mô vị thế nhóm công nghệ tiếp tục mở rộng và duy trì vị trí dẫn đầu tuyệt đối; dòng tiền thị trường vẫn tập trung chủ yếu vào các cổ phiếu liên quan AI và bán dẫn.

Bản đồ nhiệt thị trường (chủ yếu dựa trên vị thế)

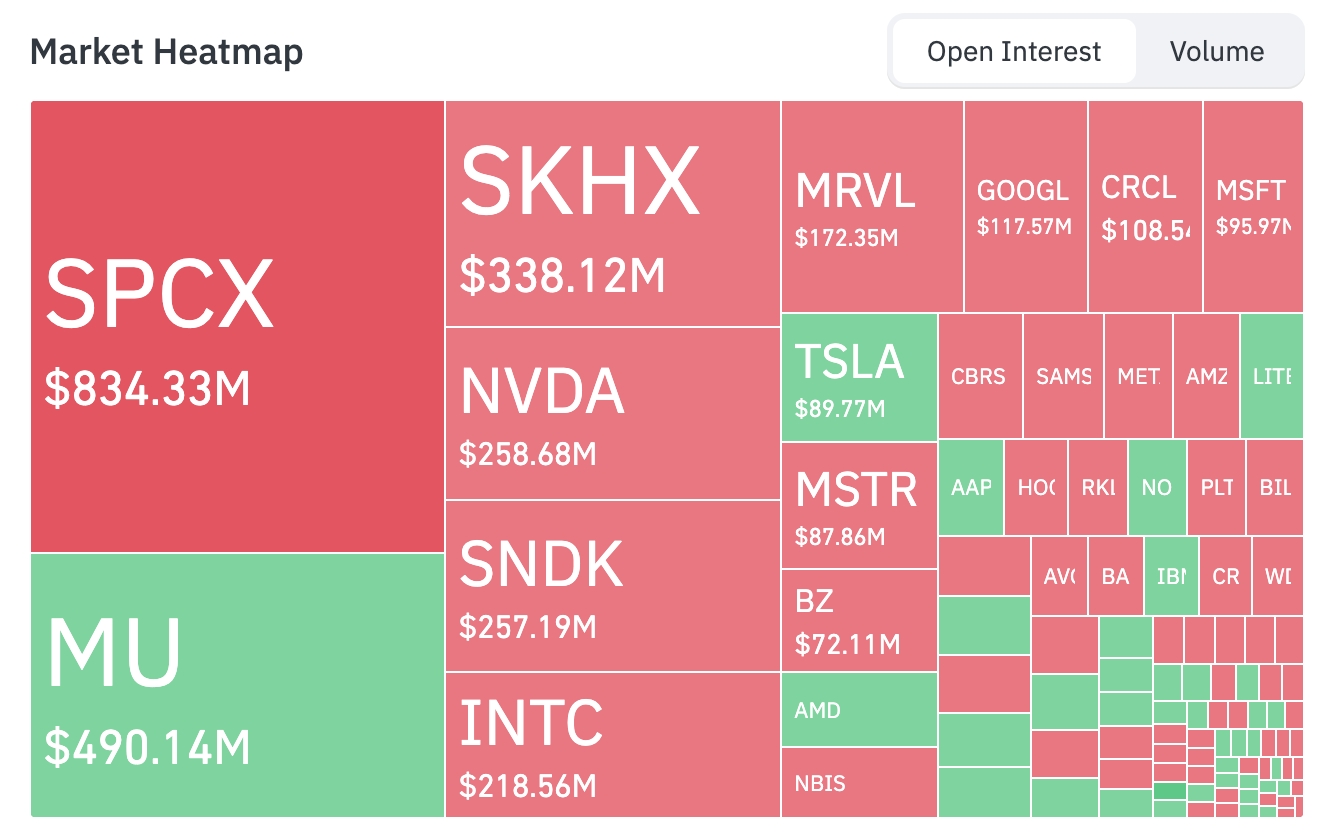

Xếp hạng vị thế tài sản hàng đầu (đơn vị: tỷ USD):

SPCX: 834 triệu — Vị thế lớn nhất hiện tại

MU: 490 triệu

SKHX: 338 triệu

NVDA: 259 triệu

SNDK: 257 triệu

INTC: 219 triệu

MRVL: 172 triệu

GOOGL: 118 triệu

CRCL: 109 triệu

MSFT: 96 triệu

TSLA: 90 triệu

MSTR: 88 triệu

BZ: 72 triệu

Về dòng tiền, các tài sản như MU, TSLA, LITE, AAPL, AMD ghi nhận tín hiệu tăng vị thế; trong khi SPCX, SKHX, NVDA, MRVL, GOOGL, CRCL, MSFT, MSTR thể hiện xu hướng giảm vị thế hoặc dòng tiền chảy ra.

Quan sát biến động nhóm ngành

Nhóm bán dẫn tăng mạnh nổi bật

- Cổ phiếu tiêu biểu: Micron Technology (MU) tăng hơn 6%, Intel (INTC) tăng hơn 5%, các cổ phiếu chip như SanDisk cũng có biểu hiện tích cực.

- Yếu tố thúc đẩy: Nhu cầu mạnh mẽ và liên tục từ trung tâm dữ liệu AI đối với bộ nhớ băng thông cao (HBM) và chip quy trình tiên tiến, cộng với chỉ số Philadelphia Semiconductor Index (SOX) lập kỷ lục mới, thúc đẩy toàn bộ nhóm tăng trưởng. Là “đầu tàu” ngành bộ nhớ, Micron trực tiếp hưởng lợi từ chu kỳ mở rộng năng lực tính toán AI. Tuy nhiên, Jonathan Krinsky – Chuyên gia chiến lược công nghệ trưởng của BTIG – cảnh báo tỷ lệ SOX so với Nasdaq-100 đã tiến gần mức cực đoan trong lịch sử (tương tự giai đoạn bong bóng công nghệ 2000–2001), với nhiều phiên tăng hơn 5% trong 60 ngày giao dịch gần đây – rủi ro điều chỉnh kỹ thuật đáng lưu ý. Ngắn hạn, nhóm có thể dao động giữa hỗ trợ từ chủ đề AI và áp lực chốt lời; nhà đầu tư cần theo dõi mức độ phù hợp giữa định giá và thay đổi thanh khoản vĩ mô.

1. SpaceX (SPCX.US) – Sự điều chỉnh mạnh: Cổ phiếu SpaceX giảm mạnh hơn 16% vào thứ Hai, vốn hóa bốc hơi tức thời khoảng 400 tỷ USD và phá vỡ giá đóng cửa ngày đầu niêm yết IPO kỷ lục. Trước đó, công ty vừa hoàn tất IPO tại Mỹ với quy mô 75 tỷ USD, trở thành tâm điểm thị trường. Đồng thời, SpaceX ký thỏa thuận hợp tác tính toán trị giá hơn 6 tỷ USD với công ty khởi nghiệp AI mã nguồn mở Reflection AI; công ty này sẽ truy cập cụm siêu máy tính Colossus sử dụng chip NVIDIA GB300 và bắt đầu trả 150 triệu USD/tháng từ tháng 7 năm 2026 (tổng giá trị có thể đạt khoảng 6,3 tỷ USD nếu thực hiện đầy đủ). Ngoài ra, các nhà đầu tư ngân hàng đang thúc đẩy SpaceX phát hành trái phiếu cấp độ đầu tư lần đầu, kỳ hạn từ 5–30 năm, nhằm huy động vốn dài hạn cho mở rộng hạ tầng AI. Giải thích thị trường: Nhà đầu tư chốt lời cổ phiếu chủ đề AI/không gian thuần túy với định giá cao, cộng với sự phân hóa toàn ngành công nghệ và chuyển dịch tâm lý chấp nhận rủi ro do dịu đi căng thẳng địa chính trị. Một số tổ chức cho rằng SpaceX, với tư cách là công ty niêm yết phi truyền thống, đã định giá đầy đủ kỳ vọng tăng trưởng cao, nên điều chỉnh ngắn hạn phù hợp với logic chốt lời; tuy nhiên, thỏa thuận tính toán AI và kế hoạch phát hành trái phiếu cho thấy công ty đang đẩy nhanh việc gắn kết sâu sắc công nghệ không gian với hạ tầng AI, câu chuyện dài hạn vẫn bền vững. Gợi ý đầu tư: Độ biến động ngắn hạn gia tăng rõ rệt, đề nghị theo dõi sát tiến độ roadshow phát hành trái phiếu và các mốc triển khai tính toán AI; đối với nhà đầu tư dài hạn, đợt điều chỉnh này có thể tạo cơ hội quan sát hiệu quả chi tiêu vốn và năng lực thực thi, song cần cảnh giác áp lực định giá cao đòn bẩy trong môi trường thắt chặt vĩ mô.

2. Alphabet (GOOG.US) – Sự di chuyển nhân tài AI: John Jumper – nhà khoa học cốt lõi của Google DeepMind và chủ nhân Giải Nobel Hóa học 2024 – tuyên bố trên nền tảng X vào thứ Sáu tuần trước rằng ông kết thúc chín năm làm việc tại Google để gia nhập đối thủ Anthropic. Công cụ AlphaFold do ông chủ trì phát triển đã dự đoán hơn 200 triệu cấu trúc protein, làm thay đổi sâu sắc mô hình nghiên cứu y sinh toàn cầu, phục vụ hơn 2 triệu nhà khoa học tại 190 quốc gia. Sự kiện này được xem là dấu mốc biểu thị cuộc đua giành nhân tài AI tại Mỹ bước sang giai đoạn mới. Giải thích thị trường: Các tổ chức đều quan ngại về ảnh hưởng tiềm tàng tiêu cực của việc mất nhân tài hàng đầu đối với năng lực cạnh tranh AI dài hạn của Google, đặc biệt trong bối cảnh các đối thủ như OpenAI và Anthropic đang đuổi kịp nhanh chóng. DeepMind từng là “viên ngọc quý” trong vương miện AI của Google; việc rời đi này làm trầm trọng thêm cuộc thảo luận về “khó giữ người” tại các “gã khổng lồ” và suy giảm năng lực đổi mới, khiến cổ phiếu GOOG giảm hơn 5% trong phiên. Tuy nhiên, Google đồng thời công bố hợp tác với các công ty AI như 24A và tiếp tục đầu tư, cho thấy họ đang đối phó rủi ro nhân sự bằng chiến lược xây dựng hệ sinh thái. Gợi ý đầu tư: Động thái nhân sự sẽ trở thành chất xúc tác quan trọng cho sự phân hóa định giá các công ty công nghệ hàng đầu; nhà đầu tư nên so sánh tỷ lệ giữ lại chi tiêu R&D và sản lượng bằng sáng chế của từng công ty; đối với Alphabet, sau áp lực ngắn hạn, nếu nhanh chóng bổ sung nhân sự hoặc tăng cường chiến lược mã nguồn mở/hợp tác, có thể tái chiếm niềm tin thị trường.

3. Micron Technology (MU) – Sự phá vỡ giá: Cổ phiếu Micron Technology (MU) lần đầu vượt mốc 1.200 USD, tăng hơn 6% trong một ngày, trở thành điểm sáng trong nhóm bán dẫn. Trước đó, chỉ số Philadelphia Semiconductor Index (SOX) đã nhiều lần thiết lập kỷ lục mới, các cổ phiếu trong nhóm như Intel và SanDisk cũng tăng mạnh, phản ánh nhu cầu liên tục tăng cao về bộ nhớ và lưu trữ hiệu năng cao do AI thúc đẩy. Giải thích thị trường: Nhu cầu bùng nổ từ trung tâm dữ liệu AI đối với HBM (bộ nhớ băng thông cao) và DRAM/NAND tiên tiến là động lực cốt lõi nâng cao hiệu quả kinh doanh và định giá của Micron. Các tổ chức cho rằng trong làn sóng chi tiêu vốn AI trị giá hàng nghìn tỷ USD của các “gã khổng lồ” công nghệ toàn cầu, điểm nghẽn bộ nhớ đang trở thành một trong những yếu tố hạn chế, và Micron – với tư cách là nhà cung cấp then chốt – hưởng lợi trực tiếp. Nhà đầu tư tài nguyên Rick Rule và những người khác cũng chỉ ra rằng sự hỗ trợ vật lý của AI (như đồng, vật liệu chip) đang bị thị trường đánh giá thấp, từ đó làm nổi bật hơn cơ hội cấu trúc ở khâu trung – hạ nguồn bán dẫn. Tuy nhiên, các nhà phân tích kỹ thuật như BTIG cảnh báo sự tăng trưởng cực mạnh của nhóm đã tiến gần mức bong bóng lịch sử, rủi ro điều chỉnh không thể xem nhẹ. Gợi ý đầu tư: Theo dõi tính đồng bộ giữa chu kỳ chi tiêu vốn AI và việc mở rộng năng lực sản xuất của Micron; định giá cần phù hợp với tăng trưởng doanh thu thực tế chứ không chỉ dựa trên cảm xúc; trung hạn, nếu sự dịu đi căng thẳng địa chính trị làm giảm rủi ro chuỗi cung ứng, cổ phiếu này có khả năng duy trì sức mạnh cấu trúc, song cần thiết lập kỷ luật chốt lời để đối phó với sự hạ nhiệt kỹ thuật.

4. Semtech (SMTC) – Lợi ích từ điện toán biên AI: Semtech – nhà cung cấp bán dẫn tương tự và hỗn hợp – thể hiện nổi bật trong các ứng dụng liên quan AI, cổ phiếu tăng theo xu hướng chung của nhóm. Sản phẩm của công ty được ứng dụng rộng rãi trong điện toán biên, liên kết trung tâm dữ liệu và IoT, hưởng lợi từ xu hướng mở rộng hạ tầng AI từ đám mây sang biên. Giải thích thị trường: Khi việc triển khai mô hình AI chuyển từ trung tâm dữ liệu tập trung sang suy luận thời gian thực tại biên, nhu cầu giải pháp chuỗi tín hiệu của Semtech tăng mạnh. Các tổ chức cho rằng chuyên môn về chip tương tự hiệu suất cao, tiêu thụ thấp giúp Semtech trở thành mắt xích không thể thiếu trong hệ sinh thái AI, đặc biệt được dòng tiền chú ý trong bối cảnh nhóm bán dẫn lập kỷ lục mới. Tuy nhiên, áp lực định giá chung của nhóm cũng lan truyền đến các cổ phiếu vốn hóa nhỏ hơn, cần cảnh giác với độ biến động gia tăng. Gợi ý đầu tư: Phù hợp với nhà đầu tư quan tâm đến sự lan tỏa chủ đề AI từ năng lực tính toán cốt lõi sang hạ tầng xung quanh; đề nghị theo dõi chỉ dẫn đơn hàng quý và cải thiện biên lợi nhuận để đánh giá tính bền vững của tăng trưởng.

5. Coherent (COHR) – Điểm sáng trong quang thông tin và công nghệ laser: Coherent nắm vị trí quan trọng trong lĩnh vực module quang trung tâm dữ liệu và laser công suất cao, cổ phiếu tăng tích cực theo làn sóng hạ tầng AI/bán dẫn. Sản phẩm của công ty phục vụ trực tiếp nhu cầu liên kết quang tốc độ cao và sản xuất tiên tiến. Giải thích thị trường: Nhu cầu gia tăng mạnh đối với quang thông tin băng thông siêu cao, độ trễ thấp phục vụ huấn luyện và suy luận AI khiến Coherent – với tư cách là nhà cung cấp then chốt – hưởng lợi rõ rệt. Đồng thuận thị trường cho thấy chu kỳ nâng cấp trung tâm dữ liệu kết hợp xu hướng tích hợp quang – điện tạo nền tảng tăng trưởng trung – dài hạn; đồng thời, sự phân hóa cổ phiếu rõ rệt trong bối cảnh nhóm tăng mạnh khiến các doanh nghiệp quang – điện có năng lực thực thi tốt được định giá cao hơn. Tuy nhiên, rủi ro chuỗi cung ứng địa chính trị và môi trường lãi suất vĩ mô vẫn là yếu tố hạn chế tiềm tàng. Gợi ý đầu tư: Trong bối cảnh chi tiêu vốn AI tiếp tục, công ty có cơ hội cấu trúc; nhà đầu tư có thể theo dõi khối lượng xuất khẩu module quang và mở rộng khách hàng mới như chỉ báo tiên phong, cân nhắc phân bổ để giảm thiểu rủi ro hệ thống nhóm.

IV. Động thái dự án & thị trường

1. Trump ký hai sắc lệnh hành pháp nhằm đẩy nhanh nghiên cứu và phát triển máy tính lượng tử tiên tiến.

2. Đồng sáng lập 21Shares: Cơn sốt token hóa đi trước sự chuẩn bị thực tế của Phố Wall.

3. Jeff Walton – Giám đốc quản lý rủi ro trưởng của Strive – cho biết các sản phẩm tín dụng kỹ thuật số liên quan đến hệ sinh thái Bitcoin Strategy (STRC và SATA) đã phục hồi một phần sau đợt bán tháo mạnh vào tuần trước; biến động lần này do thanh lý đòn bẩy và áp lực bán mạnh, chứ không phải do chất lượng tín dụng cơ sở xấu đi.

4. Thượng viện Mỹ thông qua Dự luật Nhà ở với tỷ lệ 85 phiếu thuận – 5 phiếu chống, trong đó có điều khoản cấm Ngân hàng Dự trữ Liên bang (Fed) phát hành hoặc tạo ra đồng tiền kỹ thuật số ngân hàng trung ương (CBDC) hoặc bất kỳ tài sản kỹ thuật số nào tương tự trong bốn năm, kéo dài đến cuối năm 2030.

5. SpaceX (SPCX.O) ký thỏa thuận tính toán với công ty khởi nghiệp AI Mỹ Reflection, giá trị giao dịch tối đa đạt 6,3 tỷ USD.

6. Google – công ty con của Alphabet – sẽ đầu tư khoảng 75 triệu USD vào hãng phim độc lập A24 và thiết lập quan hệ hợp tác nghiên cứu AI mới. Các bộ phim gần đây của A24 bao gồm “Backrooms” và “Marty Supreme”.

7. Micron Technology (MU.O) ký thỏa thuận cung cấp bộ nhớ và lưu trữ với Anthropic nhằm thúc đẩy quy mô hóa AI thế hệ tiếp theo.

8. Theo hồ sơ giám sát tiết lộ, Strategy đã phát hành 2.714.800 cổ phiếu MSTR trong tuần qua (từ ngày 15 đến 21 tháng Sáu), huy động ròng khoảng 335,5 triệu USD để mua 520 Bitcoin, tổng chi phí khoảng 34,9 triệu USD, giá mua trung bình khoảng 67.100 USD/đồng. Tính đến ngày 21 tháng Sáu, công ty nắm giữ khoảng 847.363 Bitcoin, tổng chi phí mua tích lũy khoảng 64,1 tỷ USD, giá mua trung bình khoảng 75.700 USD/đồng. Đồng thời, công ty bổ sung khoảng 300 triệu USD vào dự trữ đô la Mỹ, nâng tổng dự trữ lên khoảng 1,4 tỷ USD.

V. Lịch sự kiện thị trường hôm nay

Ngày 23 tháng Sáu (Thứ Ba)

- Dữ liệu kinh tế Mỹ: Chỉ số PMI sản xuất và dịch vụ Flash của S&P Global (theo dõi tính bền vững của hoạt động kinh tế).

- Báo cáo tài chính美股: FedEx (FDX), Carnival (CCL), KB Home (KBH)… (lĩnh vực logistics, tiêu dùng).

Ngày 24 tháng Sáu (Thứ Tư)

- Dữ liệu kinh tế Mỹ: Doanh số nhà mới tháng Năm, chỉ số dẫn trước…

- Báo cáo tài chính美股: Micron Technology (MU) – công bố sau giờ giao dịch (đầu tàu ngành chip lưu trữ, kiểm chứng nhu cầu HBM cho máy chủ AI); Trip.com Group (TCOM)… ★★★★

- Sự kiện trọng điểm khác: Đại hội cổ đông NVIDIA (NVDA) (9 giờ sáng giờ Thái Bình Dương, tập trung vào tiến độ sản xuất kiến trúc Blackwell và Vera, triển vọng hạ tầng AI).

Ngày 25 tháng Sáu (Thứ Năm)

- Dữ liệu kinh tế Mỹ: Chỉ số giá chi tiêu cá nhân (PCE) tháng Năm – chỉ số lạm phát được Fed ưa chuộng nhất (dự báo PCE cốt lõi tăng 0,3% so với tháng trước); GDP quý I (dự báo giữ nguyên ở mức 1,6%); đơn đặt hàng hàng lâu bền, số người nộp đơn xin trợ cấp thất nghiệp ban đầu… (ngày có nhiều dữ liệu quan trọng). ★★★★

- Báo cáo tài chính美股: BlackBerry (BB) – công bố trước giờ giao dịch

Ngày 26 tháng Sáu (Thứ Sáu)

- Dữ liệu kinh tế Mỹ: Chỉ số niềm tin người tiêu dùng Đại học Michigan (số liệu cuối cùng); Phát biểu của quan chức Fed (Williamson, Kashkari…).

*Điểm nổi bật thị trường美股 tuần này:

“Tuần kiểm chứng AI + dữ liệu lạm phát”: Báo cáo tài chính Micron kiểm chứng mức độ mạnh yếu của nhu cầu bộ nhớ/HBM cho AI và tình trạng cung ứng kiến trúc Blackwell; Đại hội cổ đông NVIDIA cung cấp định hướng về năng lực sản xuất và lộ trình; dữ liệu PCE trực tiếp ảnh hưởng kỳ vọng chính sách Fed sau thời kỳ Warsh (dữ liệu nóng có thể củng cố tín hiệu diều hâu và làm chậm cắt giảm lãi suất). Cùng với biểu hiện của SpaceX (SPCX) sau IPO, AI, hạ tầng công nghệ và tâm lý vĩ mô sẽ chi phối thị trường.

Quan điểm tổ chức: Các nhà phân tích ngân hàng đầu tư hàng đầu cho rằng việc Mỹ tạm dỡ bỏ lệnh trừng phạt dầu Iran trong 60 ngày tạo kỳ vọng làm dịu áp lực nguồn cung cho thị trường dầu, thúc đẩy vị thế bán khống của các quỹ phòng hộ lên mức cao; tuy nhiên, mức dự trữ dầu chiến lược thấp và tính bất định trong đàm phán vẫn hỗ trợ độ biến động giá dầu. Ngành công nghệ dù đối mặt với áp lực nhân sự và định giá (ví dụ: điều chỉnh SpaceX, điều chỉnh GOOGL), nhưng nhu cầu hạ tầng AI và sự lập kỷ lục của ngành bán dẫn cho thấy sức bền dài hạn. Các tổ chức như RBC duy trì quan điểm thị trường chứng khoán Mỹ có thể chịu được mức tăng lãi suất vừa phải, và mức tăng 18% của S&P 500 từ đáy phản ánh sức bền này. Thị trường tiền điện tử dao động tăng trong bối cảnh dòng tiền ETF và việc tích lũy của các nhà đầu tư lớn, nhưng rủi ro thanh lý đòn bẩy cảnh báo sự thận trọng ngắn hạn. Nhìn chung, yếu tố dịu đi căng thẳng địa chính trị và lộ trình Fed là hai biến số then chốt; nhà đầu tư nên tập trung vào kiểm chứng dữ liệu và tận dụng cơ hội phân hóa.

Thông báo miễn trừ trách nhiệm: Nội dung trên được tổng hợp bởi công cụ tìm kiếm AI và chỉ được xác minh, công bố bởi con người, không nhằm mục đích đưa ra bất kỳ khuyến nghị đầu tư nào. Dữ liệu trong bài viết không tránh khỏi sai lệch; vui lòng tham khảo dữ liệu thị trường tức thời để có thông tin chính xác nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News