Các sàn giao dịch tiền mã hóa tập trung (CEX) ồ ạt bán cổ phiếu Mỹ, các công ty môi giới truyền thống đón “vị khách không mời”.

Tuyển chọn TechFlowTuyển chọn TechFlow

Các sàn giao dịch tiền mã hóa tập trung (CEX) ồ ạt bán cổ phiếu Mỹ, các công ty môi giới truyền thống đón “vị khách không mời”.

Cuộc tái sắp xếp lớn mới chỉ bắt đầu.

Tác giả: momo, ChainCatcher

Giao dịch cổ phiếu Mỹ giờ đây đã trở thành ưu tiên hàng đầu của các sàn giao dịch tiền mã hóa tập trung (CEX).

Một mặt, nhu cầu “tràn ra” từ thị trường cổ phiếu Mỹ thực sự quá hấp dẫn. Trong vài năm qua, thị trường cổ phiếu Mỹ liên tục tăng nóng; nhà đầu tư ngoài Mỹ đặc biệt quan tâm đến các tài sản đình đám như NVIDIA cũng như SpaceX và OpenAI—hai công ty đang chuẩn bị IPO. Tuy nhiên, các công ty môi giới truyền thống gặp khó khăn trong việc tiếp nhận hiệu quả luồng nhà đầu tư toàn cầu này do bất định về quy định và chi phí tuân thủ cao. Nhưng hiện nay, sau khi Ủy ban Chứng khoán Mỹ (SEC) phê duyệt chương trình thí điểm giao dịch cổ phiếu được mã hóa trên sàn NASDAQ và Phố Wall tiến hành các thử nghiệm mã hóa, cơ hội để các CEX tiền mã hóa tham gia vào thị trường cổ phiếu Mỹ đã chính thức mở ra.

Mặt khác, làn sóng này cũng phơi bày rõ ràng tình trạng khan hiếm lưu lượng truy cập nội tại của các CEX tiền mã hóa. Càng nhiều người đổ xô vào cổ phiếu Mỹ thì thị trường tiền mã hóa càng ảm đạm, và trong ngắn hạn gần như không có yếu tố kích hoạt mạnh nào có thể đảo ngược xu thế này.

Thế nhưng, ngành tiền mã hóa chưa bao giờ phân định thắng bại trong thời kỳ thuận lợi, mà luôn tái cấu trúc sâu sắc trong những thời điểm khủng hoảng và bước ngoặt. Thời kỳ đen tối nhất thường lại chính là thời điểm tốt nhất cho các CEX tiền mã hóa. Cuộc dọn dẹp quy mô lớn năm 2019 theo Đạo luật Chống Giao dịch Chứng khoán (Securities Exchange Act) đã củng cố vị thế bá chủ của Binance; còn hôm nay, dịch vụ cổ phiếu Mỹ có thể đang trở thành mốc phân chia mới cho các CEX tiền mã hóa.

Xét theo lộ trình đẩy mạnh triển khai cổ phiếu Mỹ gần đây, hai hướng đi chủ đạo đang nổi lên: “kết nối trực tiếp với công ty môi giới truyền thống” và kiên định theo đuổi “mã hóa cổ phiếu Mỹ”. Bài viết này lấy Binance và Bitget làm đại diện tiêu biểu cho hai hướng đi nói trên, so sánh chi tiết sự giống và khác nhau giữa hai bên trên hơn chục tiêu chí chuyên sâu, đồng thời phân tích liệu động thái mới của các CEX tiền mã hóa trên thị trường cổ phiếu Mỹ có thực sự xâm lấn được thị phần của các công ty môi giới truyền thống hay không.

I. Vì sao các sản phẩm cổ phiếu Mỹ trước đây của CEX tiền mã hóa lại “không nóng không lạnh”?

Trước khi đi vào so sánh chi tiết, hãy cùng điểm qua lý do vì sao dù hầu hết các sàn giao dịch hàng đầu đã triển khai sản phẩm cổ phiếu Mỹ từ năm ngoái, gần đây các CEX lại đồng loạt ra mắt các sản phẩm cổ phiếu Mỹ mới.

Làn sóng sản phẩm cổ phiếu Mỹ trước đây chủ yếu tồn tại dưới hai hình thức: thứ nhất là hợp đồng chênh lệch (CFD), khi người dùng chỉ giao dịch biến động giá cổ phiếu mà không sở hữu thực tế cổ phiếu nền; thứ hai là tích hợp thông qua các nền tảng phát hành tài sản thực (RWA) hoặc mã hóa như Ondo, đóng gói quyền tiếp cận cổ phiếu Mỹ thành tài sản trên chuỗi rồi đưa vào cổng giao dịch của sàn.

Hai cách tiếp cận này giải quyết được bài toán “có hay không”, song chưa thực sự giải quyết trọn vẹn vấn đề “có dễ dùng hay không”.

CFD mang tính chất công cụ giao dịch hơn, phù hợp cho chiến lược đầu cơ ngắn hạn theo chiều hướng giá, nhưng vẫn rất xa rời bản chất của tài sản cổ phiếu thật; còn trải nghiệm thực tế với cổ phiếu được mã hóa ở giai đoạn đầu cũng khiến người dùng gặp nhiều khó khăn.

Đầu tiên, điều khiến người dùng lo ngại nhất là việc xác minh tính chân thực của cổ phiếu nền và mức độ thanh khoản của chúng. Ngoài ra, còn tồn tại nhiều vấn đề về trải nghiệm người dùng: bà Gracy Chen – CEO Bitget – khi thảo luận về thế hệ sản phẩm cổ phiếu Mỹ được mã hóa mới đã nêu bật một số điểm đau nổi bật nhất mà người dùng phản ánh trong làn sóng sản phẩm trước đó. Ví dụ: trượt giá (slippage) quá lớn khi đặt lệnh khối lượng lớn, khiến trải nghiệm giao dịch không giống mua cổ phiếu blue-chip mà giống hơn với giao dịch tài sản trên chuỗi thiếu thanh khoản; xử lý cổ tức chưa trơn tru—khi cổ phiếu nền trả cổ tức, sự đồng bộ trên lớp token thường chậm và kém rõ ràng; trong các sự kiện công ty như chia tách cổ phiếu (stock split) hay sáp nhập cổ phiếu (reverse split), việc phản ánh giá cả và vị thế nắm giữ trên nền tảng cũng dễ gây nhầm lẫn cho người dùng.

Một vấn đề nữa là hiệu suất sử dụng vốn: các sản phẩm cổ phiếu Mỹ được mã hóa giai đoạn đầu chủ yếu chỉ là “tài sản có thể giao dịch”, sau khi mua, phần lớn người dùng chỉ có thể giữ trong tài khoản chờ tăng/giảm giá—khó sử dụng làm ký quỹ cho hợp đồng tương lai hoặc tài khoản tổng hợp, cũng như khó tích hợp vào hệ sinh thái sàn như sản phẩm tiết kiệm hoặc cho vay. Đối với người dùng tiền mã hóa, điều này làm suy giảm đáng kể tính linh hoạt tổ hợp và hiệu quả sử dụng vốn—hai đặc tính vốn là lợi thế cốt lõi của việc mã hóa tài sản.

Các giải pháp cổ phiếu Mỹ mới nhất của CEX đều xoay quanh những điểm đau nói trên để cải tiến. Các bước đi mới của Binance và Bitget vừa khéo léo đại diện cho hai hướng tiếp cận khác nhau: hướng đầu tiên thiên về kết nối trực tiếp với công ty môi giới và giao dịch cổ phiếu thật; hướng thứ hai cố gắng tích hợp thanh khoản cổ phiếu Mỹ thực, bản đồ hóa mã hóa và hệ sinh thái sàn thông qua Reality/rToken.

Tiếp theo, chúng ta sẽ so sánh chi tiết hai giải pháp này dựa trên các tiêu chí mà người dùng đang gặp phải điểm đau.

II. Hai hướng tiếp cận mới đối với cổ phiếu Mỹ: Kết nối trực tiếp với công ty môi giới VS Kiên định mã hóa

1. Cơ sở sản phẩm: Người dùng thực sự mua được gì?

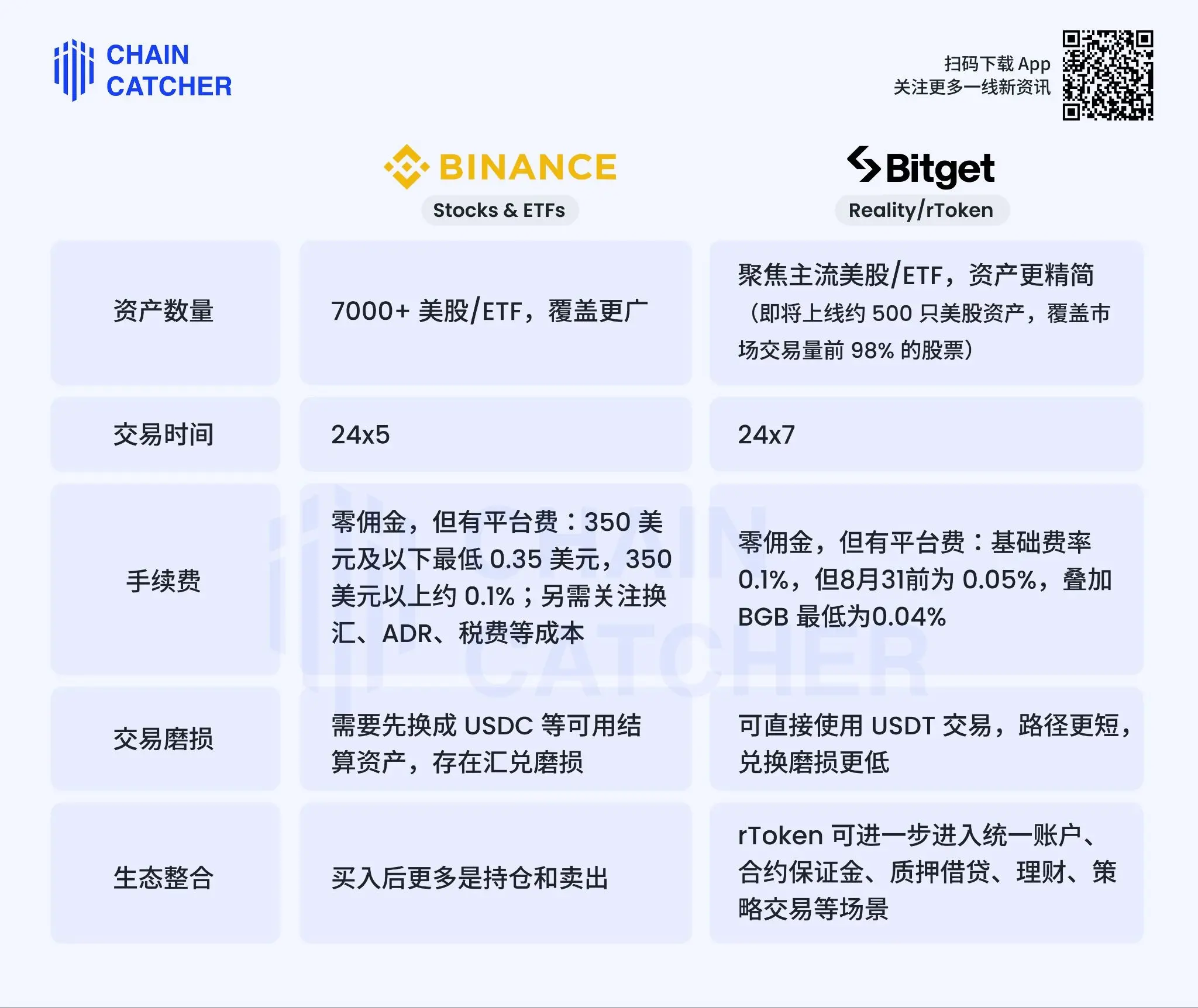

Cả Binance và Bitget trong lần ra mắt này đều giải quyết được vấn đề cốt lõi là kết nối trực tiếp với thanh khoản cổ phiếu Mỹ, và đều sử dụng nhà cung cấp hạ tầng quản lý tài sản (custodian) Alpaca làm nền tảng hỗ trợ. Alpaca là một công ty môi giới cổ phiếu Mỹ tuân thủ đầy đủ quy định, hiện cũng là nhà cung cấp hạ tầng cho các đối tác trọng điểm khác trong lĩnh vực mã hóa tài sản thực như Ondo Finance, Dinari và xStocks.

Cụ thể, Binance chọn hướng “cổng vào công ty môi giới”: nghiệp vụ cổ phiếu Mỹ do nhà môi giới giới thiệu (introducing broker) Nest Trading tiếp nhận đơn hàng, còn phần thực thi, thanh toán bù trừ và quản lý tài sản được xử lý bởi Alpaca ở phía sau.

Trong khi đó, Bitget lựa chọn hướng “mã hóa”, khi người dùng nắm giữ rToken, nhưng lệnh được thực hiện trực tiếp trên thị trường cổ phiếu Mỹ thông qua quầy giao dịch (trading desk) trên chuỗi của Reality; cổ phiếu nền do Alpaca quản lý, còn rToken đóng vai trò chứng thư kỹ thuật số trên chuỗi với tỷ lệ 1:1. Do đó, giá và độ sâu thanh khoản của rToken không được khớp lệnh nội bộ trên nền tảng, mà được kết nối trực tiếp với thanh khoản thực của thị trường cổ phiếu Mỹ.

Tuy nhiên, rToken không phải cổ phiếu mà người dùng nắm giữ trực tiếp trong tài khoản công ty môi giới truyền thống—vậy sự an toàn của chứng thư kỹ thuật số này được đảm bảo bởi đâu? Hiện tại, câu trả lời chính thức từ Bitget là ba lớp bảo vệ: (1) quản lý tài sản bởi công ty môi giới được cấp phép; (2) tách biệt hoàn toàn tài sản; và (3) chứng minh dự trữ thực thời gian thực.

Về Khung Báo cáo Thông tin Tài chính (CRS), rToken của Bitget hiện không liên quan đến cấp độ tài khoản công ty môi giới truyền thống; còn hướng tiếp cận của Binance gần với mô hình công ty môi giới hơn, do đó có khả năng chịu ảnh hưởng cao hơn từ các yêu cầu giám sát trong tương lai.

Tóm lại, cả hai đều giải quyết được bài toán “có phải tài sản cổ phiếu Mỹ thực hay không”; Binance thiên về vai trò “cổng vào công ty môi giới”, trong khi Bitget nhấn mạnh thuộc tính trên chuỗi và hiệu suất sử dụng vốn bằng cách đưa tài sản thực vào hệ sinh thái blockchain.

2. Quyền lợi tài sản: Ngoài biến động giá, người dùng còn được hưởng gì?

Đối với người dùng, mua cổ phiếu Mỹ không chỉ là mua biến động giá, mà còn liên quan đến cổ tức, thuế cổ tức, chia tách/sáp nhập cổ phiếu, sáp nhập/mua lại, hủy niêm yết, quyền biểu quyết và nhiều quyền lợi khác gắn liền với các sự kiện công ty. Càng gần với cổ phiếu thật, các chi tiết này càng không được bỏ qua.

Theo thông tin công khai, cả Binance và Bitget trong làn sóng sản phẩm mới này đều không chỉ đơn thuần cho phép người dùng giao dịch một ký hiệu giá cổ phiếu Mỹ, mà còn bổ sung đầy đủ các quyền kinh tế cơ bản liên quan đến cổ phiếu Mỹ thực.

Các sự kiện công ty như cổ tức, thuế cổ tức, chia tách/sáp nhập cổ phiếu về bản chất đều phụ thuộc vào hạ tầng công ty môi giới như Alpaca để xử lý. Do đó, về mặt các quyền lợi cơ bản này, hai bên có hướng tiếp cận khá tương đồng: miễn là cổ phiếu Mỹ nền xảy ra cổ tức hoặc sự kiện công ty, nền tảng đều phải đồng bộ kết quả tương ứng vào tài khoản người dùng.

Khác biệt nằm ở cách thức thực hiện: Binance phản ánh trực tiếp vào tài khoản cổ phiếu Mỹ; còn Bitget thông qua bản đồ hóa của Reality/rToken để chuyển đổi sang lớp token—cổ tức bằng cổ phiếu được phát hành theo tỷ lệ 1:1 ngay lập tức vào tài khoản dưới dạng token, còn cổ tức bằng tiền mặt tự động quy đổi sang USDT và gửi thẳng vào tài khoản.

Quyền biểu quyết cũng không phải điểm khác biệt chính. Dù là mô hình cổng vào công ty môi giới hay mô hình rToken, trong bối cảnh người dùng không phải cư dân Mỹ, nắm giữ cổ phần phân mảnh và tài sản do nền tảng nắm giữ thay mặt, người dùng thường không trực tiếp hưởng quyền biểu quyết của cổ đông công ty niêm yết—đây cũng không phải điểm bán hàng trọng tâm của các sản phẩm này.

Ưu điểm của cách tiếp cận mã hóa do Bitget thực hiện là: tất cả các quyền lợi cổ phiếu mà mô hình kết nối trực tiếp với công ty môi giới có thể đáp ứng, Bitget đều thực hiện được; hơn thế nữa, Bitget còn nâng cấp để các quyền lợi cổ phiếu, sau khi vào CEX, trở thành tài sản lưu chuyển hiệu quả hơn.

3. Trải nghiệm giao dịch và hiệu suất sử dụng vốn

Tiếp theo, hãy xét tổng quan về trải nghiệm giao dịch và hiệu suất sử dụng tài sản.

Về số lượng tài sản: Binance phủ rộng hơn; Bitget tập trung vào các cổ phiếu chủ lực—sắp ra mắt danh sách gồm 500 cổ phiếu chiếm tới 98% khối lượng giao dịch thị trường, nhấn mạnh sự tuyển chọn kỹ lưỡng và độ bao phủ thanh khoản.

Về thời gian giao dịch: Binance gần với nhịp độ giao dịch cổ phiếu Mỹ truyền thống; còn Bitget nhờ mã hóa nên có thể vận hành 7 ngày/tuần, 24 giờ/ngày—phù hợp hơn với thói quen người dùng tiền mã hóa.

Có người sẽ hỏi: Thanh khoản đến từ đâu khi thị trường cổ phiếu Mỹ đóng cửa? CEO Bitget trả lời trên Twitter rằng thanh khoản phi thời gian giao dịch được cung cấp bởi các nhà tạo lập thị trường (market maker) bên thứ ba, những bên này nắm giữ hàng tồn kho thực để đáp ứng nhu cầu mua/bán. Điều này hàm ý rằng thanh khoản ngoài giờ giao dịch cổ phiếu Mỹ không phải vô hạn: vào cuối tuần hoặc trong các tình huống thị trường cực đoan, lệnh mua một chiều có thể đẩy giá lên cao, dẫn đến biến động mạnh khi thị trường mở cửa lại vào thứ Hai.

Về chi phí: hiện tại phí của Bitget nhìn chung thấp hơn—cũng áp dụng chính sách “miễn phí hoa hồng”, nhưng có phí nền tảng, mức phí cơ bản là 0,1%, tuy nhiên trước ngày 31/8 sẽ được ưu đãi chỉ còn 0,05%; nếu thanh toán bằng token BGB thì phí thấp nhất chỉ còn 0,04%, thân thiện hơn với người dùng giao dịch tần suất cao.

Về tổn thất giao dịch (trading friction): khi Binance thanh toán bằng USDC, người dùng đang nắm giữ USDT sẽ phải thực hiện thêm bước chuyển đổi; còn Bitget chấp nhận trực tiếp USDT, đường đi ngắn hơn.

Sự khác biệt rõ rệt nhất nằm ở mức độ tích hợp hệ sinh thái: sản phẩm cổ phiếu Mỹ của Binance lần này chưa được tích hợp sâu vào hệ sinh thái; còn rToken của Bitget có thể tham gia vào hệ thống tài khoản tổng hợp, dùng làm ký quỹ cho hợp đồng tương lai, thế chấp cho vay… từ đó nâng cao hiệu suất sử dụng vốn—hiện đã hỗ trợ 15 cổ phiếu mã hóa như NVIDIA và Micron làm ký quỹ cho hợp đồng tương lai.

Cuối cùng, hãy tóm tắt ưu-nhược điểm của hai hướng tiếp cận.

Ưu điểm lớn nhất của mô hình kết nối trực tiếp với công ty môi giới của Binance là người dùng được tiếp cận gần nhất với giao dịch cổ phiếu Mỹ truyền thống: vì tài sản nền là cổ phiếu Mỹ thực, thanh khoản đến từ thị trường cổ phiếu Mỹ thực, phạm vi tài sản cũng rộng hơn; đồng thời, mức độ tin tưởng của người dùng chưa có kinh nghiệm giao dịch tiền mã hóa cũng cao hơn. Tuy nhiên, nhược điểm cũng nằm ở chỗ cách làm này tương đối đơn giản, chưa khai thác được tiềm năng hiệu suất sử dụng vốn của người dùng.

Ưu điểm của mô hình mã hóa của Bitget nằm ở chỗ: không chỉ kế thừa được những lợi thế cốt lõi của mô hình kết nối trực tiếp với công ty môi giới—như thanh khoản và cổ tức—mà còn nâng cao hiệu suất sử dụng vốn: cho phép giao dịch 7×24 giờ, tài sản cổ phiếu được mã hóa có thể dùng làm ký quỹ cho hợp đồng tương lai và nhiều kịch bản giao dịch khác, đồng thời mức phí thấp hơn. Tuy nhiên, với một bộ phận người dùng thận trọng hơn, việc nắm giữ trực tiếp cổ phiếu vẫn mang lại cảm giác an toàn hơn so với nắm giữ token. Dự kiến, khi trải nghiệm cổ phiếu Mỹ được mã hóa của Bitget ngày càng được hoàn thiện, những lo ngại này sẽ dần được xoa dịu.

III. Các sàn giao dịch tiền mã hóa có thể “ăn thịt” thị phần của các công ty môi giới truyền thống hay không?

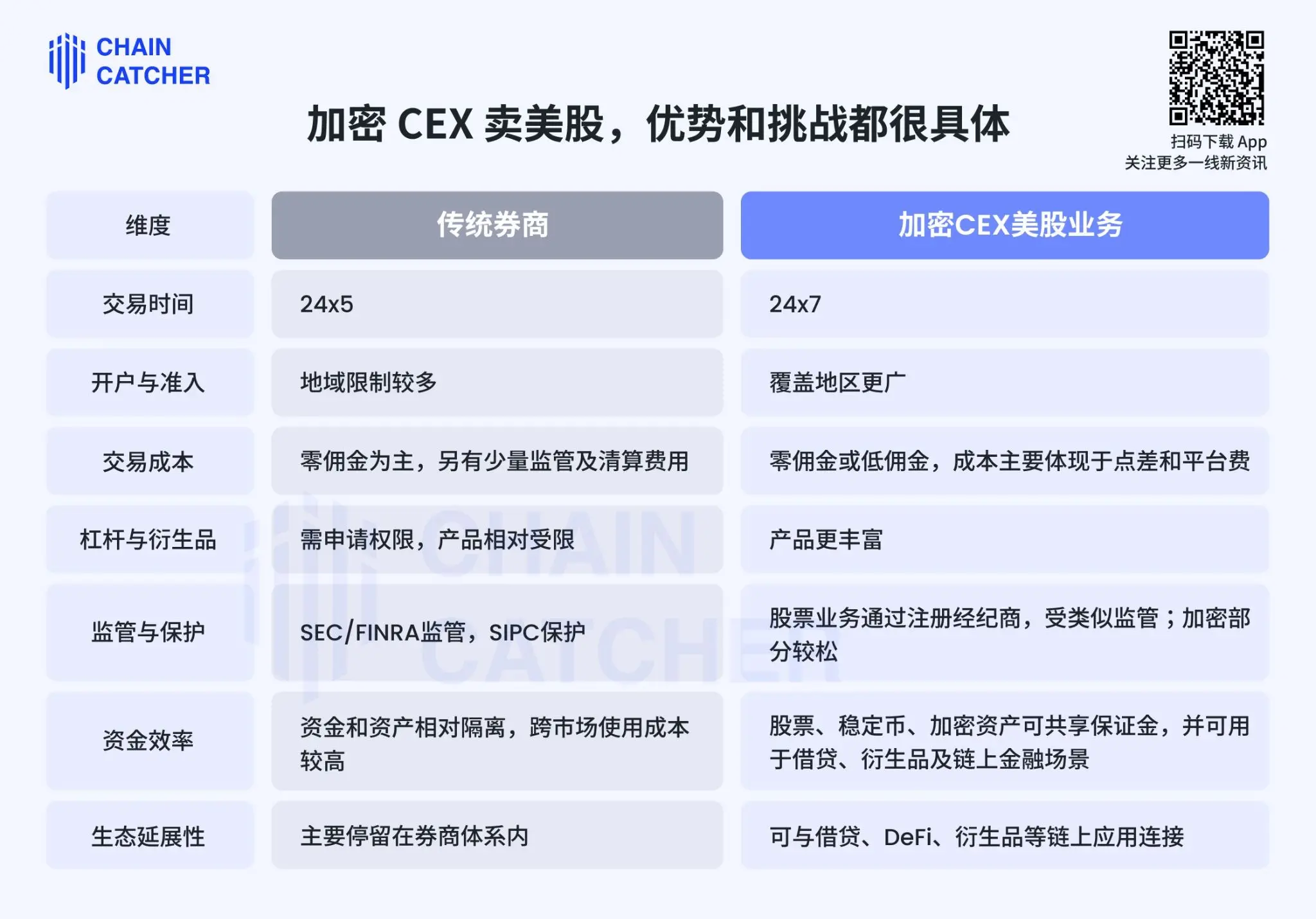

Giao dịch cổ phiếu Mỹ chưa bao giờ chỉ là cuộc cạnh tranh giữa các CEX tiền mã hóa; về dài hạn, các CEX tiền mã hóa vẫn phải đối mặt với cuộc cạnh tranh trực tiếp từ các công ty môi giới.

1. Lợi thế và thách thức khi CEX tiền mã hóa bán cổ phiếu Mỹ đều rất rõ ràng

Xét trên một số tiêu chí then chốt, lợi thế của CEX tiền mã hóa so với công ty môi giới truyền thống nằm ở những khía cạnh sau: về thời gian giao dịch, CEX tiền mã hóa có thể vận hành 24/7 thông qua mã hóa—phù hợp hơn với nhu cầu giao dịch của nhà đầu tư; về mở tài khoản và điều kiện tiếp cận, công ty môi giới truyền thống thường bị giới hạn bởi khu vực địa lý, trong khi CEX tiền mã hóa có phạm vi phủ rộng hơn.

Nhưng lợi thế cốt lõi nhất nằm ở hiệu suất sử dụng vốn và khả năng mở rộng hệ sinh thái. Trong tài khoản công ty môi giới truyền thống, vốn cổ phiếu và các tài sản khác tương đối tách biệt, chi phí sử dụng chéo giữa các thị trường khá cao; còn CEX tiền mã hóa cho phép cổ phiếu, stablecoin và tài sản tiền mã hóa chia sẻ ký quỹ chung, đồng thời có thể sử dụng cho vay, phái sinh và các kịch bản tài chính trên chuỗi. Đây có lẽ là lý do Bitget kiên định theo đuổi con đường mã hóa—đưa cổ phiếu Mỹ lên chuỗi để biến chúng thành tài sản có thể giao dịch 7×24 giờ, thế chấp được và tái sử dụng được—đây chính là lợi thế cạnh tranh then chốt giúp Bitget khác biệt rõ ràng nhất so với công ty môi giới truyền thống.

Tất nhiên, thách thức cũng rất cụ thể. Càng tiến gần thị trường cổ phiếu thật, người dùng càng đòi hỏi CEX đạt chuẩn sản phẩm tài chính truyền thống. Nền tảng phải chứng minh được cổ phiếu nền tồn tại thực, việc quản lý tài sản và dự trữ minh bạch, đồng thời xử lý tốt các chi tiết như cổ tức, chia tách cổ phiếu, thuế và thanh khoản. Đặc biệt với sản phẩm mã hóa, mức độ ổn định giá và khả năng cung cấp thanh khoản trong thời gian ngoài giờ giao dịch hoặc trong các tình huống thị trường cực đoan sẽ trực tiếp quyết định niềm tin của người dùng.

2. Kết cục cuối cùng có thể không phải “ai thay thế ai”, mà cả hai đều tiến tới mô hình “sàn giao dịch toàn cảnh”

Hiện nay, xu hướng rõ nét hơn cả là tài chính truyền thống và tài chính tiền mã hóa đang tiến lại gần nhau.

Một bên, các CEX tiền mã hóa không còn hài lòng chỉ với giao dịch tiền mã hóa chéo. Binance đã kết nối trực tiếp với công ty môi giới để cung cấp cổ phiếu Mỹ, còn Bitget tuyên bố rõ ràng chiến lược “Sàn giao dịch Toàn cảnh” (Universal Exchange – UEX), nhằm đưa cổ phiếu, vàng, ngoại hối và tài sản tiền mã hóa vào cùng một tài khoản. Bên kia, các nền tảng truyền thống cũng đang đón nhận xu hướng mã hóa: các công ty môi giới như Robinhood đã tung ra cổ phiếu mã hóa, còn Sở Giao dịch Chứng khoán New York (NYSE) cũng đang thúc đẩy giao dịch cổ phiếu mã hóa 24/7.

Điều này cho thấy, mã hóa cổ phiếu Mỹ không chỉ là cuộc cạnh tranh sản phẩm, mà là sự thay đổi về hình thái tài khoản tài chính. Trong tương lai, ranh giới giữa tài khoản công ty môi giới, tài khoản tiền mã hóa và tài khoản ngân hàng sẽ ngày càng mờ nhạt.

Ngắn hạn, khả năng CEX “ăn thịt” thị phần công ty môi giới truyền thống phụ thuộc vào trải nghiệm sản phẩm và biên giới tuân thủ; dài hạn, cuộc cạnh tranh thực sự nằm ở việc ai sẽ trở thành nền tảng tài chính đa tài sản hiệu quả hơn.

Đây cũng là điều đáng chú ý nhất trong chiến lược cổ phiếu Mỹ của các CEX tiền mã hóa—như bà Gracy Chen – CEO Bitget – từng phát biểu: đây không đơn thuần là việc bổ sung thêm một loại tài sản giao dịch, mà là sử dụng công nghệ blockchain để đưa tài sản truyền thống hòa nhập vào hệ sinh thái tiền mã hóa; đồng thời, đây cũng là bước tiến quan trọng giúp các CEX tiền mã hóa vươn lên thành nền tảng tài chính quy mô lớn hơn, bắt đầu cạnh tranh với các tổ chức truyền thống trong việc định giá các tài sản chủ chốt toàn cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News