DWF Ventures: Công ty đã giấu đi giai đoạn sinh lời mạnh nhất trong 8 năm trước khi niêm yết—liệu các đợt huy động vốn Pre-IPO trên blockchain có thể mang lại cơ hội chia sẻ lợi ích cho nhà đầu tư cá nhân?

Tuyển chọn TechFlowTuyển chọn TechFlow

DWF Ventures: Công ty đã giấu đi giai đoạn sinh lời mạnh nhất trong 8 năm trước khi niêm yết—liệu các đợt huy động vốn Pre-IPO trên blockchain có thể mang lại cơ hội chia sẻ lợi ích cho nhà đầu tư cá nhân?

Vừa là một kênh mới để tham gia các dự án sớm, vừa có thể là một cái bẫy mới khiến bạn phải trả giá cho ảo giác về tính thanh khoản.

Tác giả: DWF Ventures

Biên dịch: TechFlow

Giới thiệu của TechFlow: Thời gian trung bình để một công ty niêm yết trên thị trường chứng khoán đã tăng từ 5 năm trong thập niên 90 lên tới 12 năm hiện nay, điều này đồng nghĩa với việc giai đoạn tăng trưởng giá trị nhất của những công ty đình đám như SpaceX hay OpenAI đã được phân chia kín đáo toàn bộ trong thị trường tư nhân. Tiền mã hóa đang phá vỡ cục diện này thông qua quá trình token hóa; tuy nhiên thực tế cho thấy các token Pre-IPO thường cao hơn định giá tư nhân gần nhất 20–40%, thanh khoản kém và khung pháp lý chưa rõ ràng. Đối với nhà đầu tư, đây vừa là một kênh mới để tham gia vào các dự án sớm, vừa có thể là một bẫy mới khiến họ phải trả giá cho ảo giác thanh khoản.

Những điểm cốt lõi

Thời gian các công ty duy trì trạng thái tư nhân đã kéo dài đáng kể — thời gian trung bình để niêm yết (IPO) đã tăng gấp đôi kể từ thập niên 90. Điều này khiến giai đoạn tăng trưởng có giá trị nhất tập trung chủ yếu tại thị trường tư nhân, từ đó thúc đẩy nhu cầu của nhà đầu tư cá nhân chuyển sang các giải pháp thay thế trên blockchain.

Hiện nay xuất hiện ba hình thức đầu tư có cấu trúc hoàn toàn khác biệt: token được hỗ trợ bởi SPV (công ty mục đích đặc biệt), hợp đồng vĩnh viễn tổng hợp (synthetic perpetuals) và quỹ đóng. Mỗi hình thức đều có sự khác biệt về cơ chế hỗ trợ, cách neo giá, khả năng tất toán (redemption) và quy định pháp lý — phù hợp với từng nhóm nhà đầu tư có mức độ chấp nhận rủi ro khác nhau.

Cổ phiếu Pre-IPO thường duy trì mức cao hơn định giá tư nhân gần nhất từ 20–40% và phần lớn các nền tảng hiện không cung cấp cơ chế bán khống để điều chỉnh giá.

Khi nhu cầu mở rộng vượt xa phạm vi nhà đầu tư cá nhân, các nền tảng có khả năng giải quyết cả vấn đề thanh khoản lẫn toàn bộ rủi ro nêu trong báo cáo này sẽ nắm bắt cơ hội khổng lồ.

Bối cảnh thị trường

Sự ra đời của thị trường đại chúng dựa trên một tiền đề đơn giản: cung cấp công cụ tích lũy tài sản dân chủ hóa cho nhà đầu tư phổ thông. Truyền thống, IPO luôn là phương thức để các công ty khởi nghiệp tiếp cận nguồn vốn lớn hơn nhằm huy động thêm vốn cho phát triển và nâng cao nhận diện thương hiệu. Nhờ đó, nhà đầu tư có thể tiếp cận các công ty ở giai đoạn sớm và thu lợi khi các công ty này trưởng thành. Tuy nhiên, với sự gia tăng mạnh mẽ của vốn tư nhân và các tổ chức đầu tư, khả năng phát hiện giá hiệu quả ngày càng bị giới hạn trong thị trường tư nhân.

Điều này bóp méo bản chất “thị trường tự do” vốn được gán cho thị trường chứng khoán: IPO giờ đây không còn chỉ là công cụ huy động vốn mà đã trở thành sự kiện thanh khoản để các tổ chức thoái vốn. Tiền mã hóa, với sứ mệnh tạo lại sân chơi công bằng, xuất hiện cùng mô hình ICO và token — bước đi đầu tiên của mọi dự án, mở ra quyền truy cập không cần xin phép cho bất kỳ ai trên toàn cầu. Tinh thần này đã lan rộng ra ngoài phạm vi tài sản gốc trên blockchain, và token hóa trở thành một trong những trường hợp sử dụng then chốt trên chuỗi. Cổ phiếu đại chúng, hàng hóa, và giờ đây cả thị trường Pre-IPO đang được đưa lên chuỗi — trở thành nơi mới để phát hiện giá, vượt qua hạ tầng cơ sở từng thống trị các thị trường này trong lịch sử.

Tình hình thị trường hiện tại

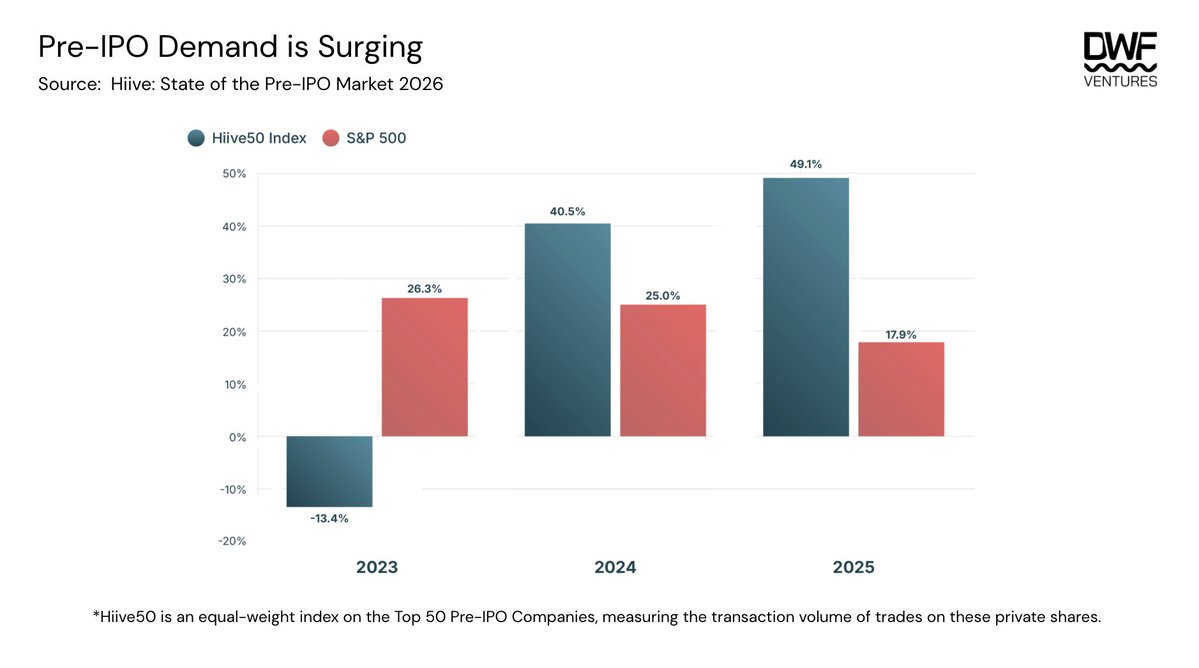

Sự tăng trưởng theo cấp số nhân của thị trường Pre-IPO bắt nguồn từ việc thời gian cần thiết để một công ty tiến hành IPO hiện dài hơn rất nhiều so với trước đây. Hiện thời gian trung bình để IPO là 12 năm, trong khi ở thập niên 90 chỉ khoảng 4–5 năm. Khi những công ty như SpaceX, OpenAI và Anthropic chuẩn bị nộp hồ sơ IPO với định giá kỷ lục, nhu cầu tiếp cận thị trường tư nhân đạt mức chưa từng có. Thị trường thứ cấp tư nhân đang bùng nổ mạnh mẽ: Báo cáo Tình hình Thị trường Pre-IPO của Hiive cho biết chỉ số thứ cấp Hiive50 — đo lường lợi nhuận — đã vượt chỉ số S&P 500.

Nhu cầu tập trung chủ yếu vào một số ngành nhất định — tiền mã hóa, trí tuệ nhân tạo (AI) và công nghệ tài chính (fintech). Trong chỉ số này, lĩnh vực AI chiếm số lượng công ty nhiều nhất, trong khi nhu cầu cổ phiếu tính theo từng công ty lại cao hơn đáng kể ở các công ty tiền mã hóa. Khối lượng giao dịch trên nền tảng Hiive đạt mức cao kỷ lục, và mức chiết khấu (premium) đối với các công ty hàng đầu tăng vọt lên 100–200%.

Quy mô giao dịch trung bình trên nền tảng Hiive trong năm 2025 vượt quá 1 triệu USD, cho thấy thị trường này chủ yếu phục vụ khách hàng tổ chức. Nguyên nhân có thể nằm ở quy định pháp lý: nền tảng chỉ cho phép nhà đầu tư đủ điều kiện (qualified investors), những người thường đầu tư số tiền lớn hơn và có chân dài hơn. Do đó, nhu cầu của nhà đầu tư cá nhân đối với các khoản đầu tư Pre-IPO vẫn là một thị trường chưa được đáp ứng đầy đủ — và cạnh tranh trên chuỗi đã bắt đầu xuất hiện.

Dân chủ hóa việc phát hiện giá

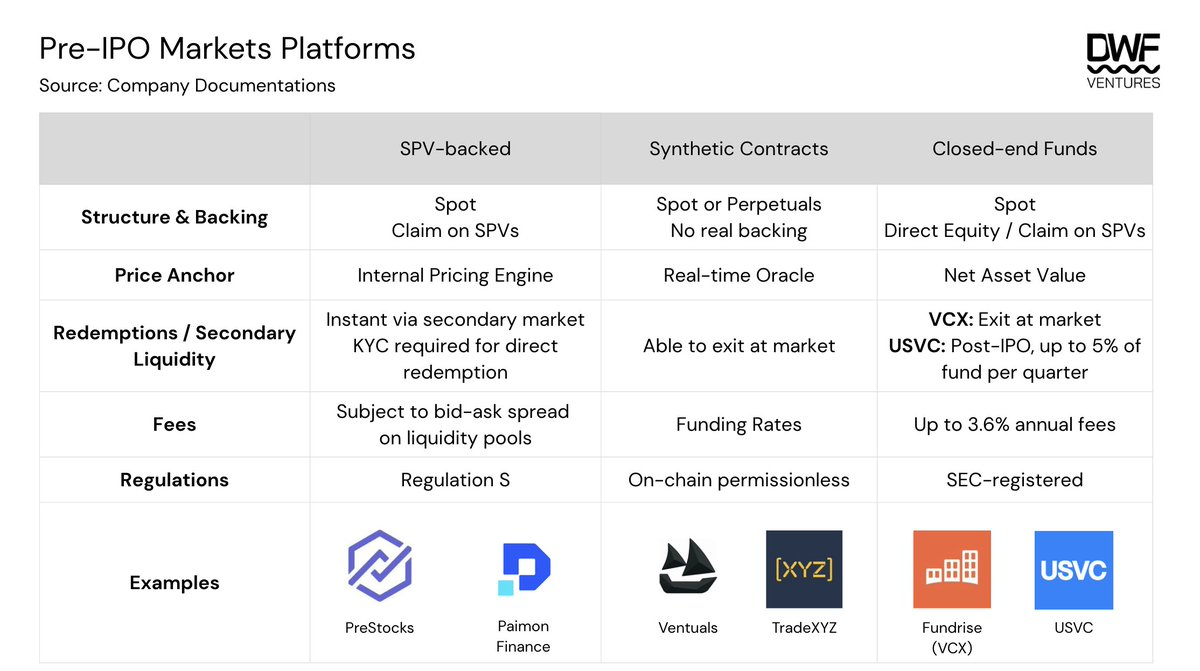

Các loại hình đầu tư mà người dùng có thể tiếp cận được chia làm ba nhóm lớn: token được hỗ trợ bởi SPV, hợp đồng tổng hợp và quỹ đóng. Bảng dưới đây trình bày sự khác biệt giữa các nhóm này về cấu trúc, cơ chế hỗ trợ, neo giá, tất toán, phí và quy định pháp lý.

Cấu trúc và cơ chế hỗ trợ

Nhà đầu tư có thể tiếp cận qua thị trường giao ngay (spot) hoặc thị trường hợp đồng vĩnh viễn (perpetual), trong đó thị trường vĩnh viễn hiện chỉ tồn tại trên chuỗi. Các nền tảng cung cấp giao dịch giao ngay thường cũng đảm bảo tính hỗ trợ thực tế cho cổ phiếu này — thông qua SPV hoặc trực tiếp bằng cổ phần do công ty phát hành. Về mặt lý thuyết, điều này tạo ra một “đáy giá”, mang lại độ tin cậy cao hơn cho nhà đầu tư vì những cổ phiếu được token hóa cuối cùng có thể được đổi lấy USDC hoặc cổ phiếu thực sau khi công ty IPO.

Mặt khác, các hợp đồng tổng hợp được cung cấp qua hợp đồng vĩnh viễn chỉ neo giá vào oracle thời gian thực, không có cơ chế hỗ trợ nào và cũng không trao quyền khiếu nại đối với tài sản cơ sở. Các quỹ đóng như VCX và USVC có cấu trúc nền tảng gián tiếp và thiếu minh bạch hơn. Mặc dù VCX nắm giữ cổ phần trực tiếp của công ty, nhưng những quyền này không được chuyển giao cho nhà đầu tư của VCX. Còn USVC được ủy quyền để đầu tư trực tiếp hoặc thông qua các quỹ đầu tư mạo hiểm (VC) đã nắm giữ cổ phần của các công ty Pre-IPO — điều này làm gia tăng một lớp đối tác giao dịch bổ sung và gây thiếu thanh khoản khi tất toán cuối cùng.

Neo giá

Oracle giá của các nền tảng này thường là sự kết hợp giữa tín hiệu định giá ngoài chuỗi (giao dịch gần đây trên các nền tảng thị trường thứ cấp tư nhân) và giá đánh dấu (mark price) trung bình động dựa trên nhu cầu trong chuỗi. Phương pháp và tần suất cập nhật khác nhau tùy nền tảng: oracle của PreStocks không có nhịp độ cố định, trong khi Ventuals cập nhật mỗi ba giây. Với các nền tảng được hỗ trợ bởi SPV và quỹ được đăng ký, giá trị tài sản ròng (NAV) được dùng làm chuẩn định giá — mặc dù token và cổ phiếu vẫn có thể giao dịch với mức chiết khấu (premium) trên NAV tùy thuộc vào mức độ quan tâm của nhà đầu tư, do nguồn cung phát hành là hữu hạn.

Ventuals áp dụng thêm các ràng buộc để hạn chế biến động: giới hạn mức thay đổi giá đánh dấu ở mức tối đa 1% mỗi lần cập nhật ba giây, đồng thời giới hạn giá đánh dấu trong khoảng ±20% so với giá oracle. Vì giá oracle là sự kết hợp giữa dữ liệu ngoài chuỗi và trung bình động hai giờ (2-hour EMA) của giá đánh dấu, nên điều này tạo ra một thị trường thiên về xu hướng tăng — giá đánh dấu bị kéo dần về phía giới hạn trên thông qua phản hồi vòng lặp giữa giá đánh dấu và giá oracle, do thanh khoản bán khống rất mỏng. Ngoài ra, khối lượng vị thế mở (OI) của tài sản khả dụng cũng bị giới hạn trong khoảng 5–7,5 triệu USD, làm giảm khả năng mở vị thế quy mô lớn và ảnh hưởng đến hiệu quả phát hiện giá. Khi chạm ngưỡng giới hạn, phí tài chính (funding rate) tăng lên, gây áp lực buộc các nhà đầu tư hiện hữu phải giảm bớt vị thế — khiến việc duy trì vị thế lớn dài hạn trở nên khó khăn.

Ventuals đã điều chỉnh cơ chế phí tài chính: khi giá đánh dấu tiến gần giới hạn ±20%, phí tài chính tăng theo cấp số nhân nhằm khuyến khích bán khống. Điều này giúp làm dịu cường độ phản hồi vòng lặp, đảm bảo trải nghiệm giao dịch luôn ở mức tối ưu.

Tất toán và thanh khoản thứ cấp

Các nền tảng trên chuỗi cung cấp khả năng thoát vốn tức thì thông qua thanh khoản thị trường thứ cấp — dù độ sâu của các pool giới hạn quy mô thoát vốn cho mỗi giao dịch riêng lẻ, và hầu hết các giao dịch đều chịu trượt giá (slippage) từ 0,5–1%. Là một quỹ, VCX cung cấp tính linh hoạt tương đương thông qua niêm yết trên Sở Giao dịch Chứng khoán New York (NYSE), cho phép nhà đầu tư thoát vốn bất kỳ ngày giao dịch nào theo giá thị trường.

Mô hình tất toán trực tiếp lại bị giới hạn hơn và tiềm ẩn rủi ro cao hơn. Việc thanh lý SPV để đổi lấy USDC chỉ có thể thực hiện sau khi vị thế nền tảng được bán trên thị trường thứ cấp tư nhân — một quy trình kéo dài và không có thời hạn xác định. Cấu trúc quỹ nền tảng còn đặt thêm ràng buộc. USVC không có nghĩa vụ mua lại cổ phần từ nhà đầu tư; ngay cả khi có chính sách mua lại, việc này cũng chỉ được thực hiện theo quyết định tùy nghi và giới hạn ở mức tối đa 5% giá trị tài sản ròng (NAV) mỗi quý. Trong môi trường NAV suy giảm sau IPO, nhà đầu tư có thể phải chờ vài năm mới rút vốn hoàn toàn — và không có gì đảm bảo rằng họ sẽ thu hồi được vốn ban đầu.

Phí

Các quỹ thu phí quản lý, và khi quỹ đầu tư thông qua các nhà quản lý quỹ nền tảng, chi phí sẽ chồng chất nhanh chóng — bổ sung một lớp phí thứ hai lên trên mức phí ban đầu. Chi phí ước tính của USVC, bao gồm cả phí quỹ nền tảng, đạt khoảng 3,61%/năm — con số này không được tiết lộ rõ ràng và có thể ảnh hưởng nghiêm trọng đến lợi nhuận ròng của nhà đầu tư chưa quen thuộc với cấu trúc này.

Các nền tảng trên chuỗi không thu phí cố định, nhưng chi phí được “nhúng” vào chênh lệch mua/bán (bid-ask spread) mỗi lần giao dịch — nghĩa là quy mô giao dịch và độ sâu thanh khoản của pool quyết định chi phí thực tế khi vào/ra. Các hợp đồng tổng hợp trên Ventuals còn chịu thêm chi phí dưới dạng phí tài chính, được thanh toán mỗi tám giờ thay vì mỗi giờ như đa số sàn giao dịch phái sinh mã hóa — khoảng thời gian thanh toán dài hơn nhằm giúp nhà đầu tư nắm giữ vị thế dài hạn chờ sự kiện IPO dễ quản lý chi phí hơn.

Quy định pháp lý

Các nền tảng được hỗ trợ bởi SPV chủ yếu vận hành dưới Điều lệ S (Regulation S) của Hoa Kỳ — một điều lệ miễn trừ chứng khoán, giới hạn việc chào bán cho nhà đầu tư không phải cư dân Mỹ. Ngoài ràng buộc này, phần lớn nền tảng có thể truy cập toàn cầu, mặc dù một số nền tảng có thể áp dụng thêm các hạn chế đối với một số quốc gia nhất định.

Các quỹ được Ủy ban Chứng khoán Mỹ (SEC) đăng ký như VCX vận hành trong một khuôn khổ hoàn toàn khác. Là một quỹ đóng niêm yết trên NYSE, VCX mở cửa cho mọi nhà đầu tư sở hữu tài khoản môi giới, nhờ đó đạt phạm vi phủ sóng rộng nhất trong khuôn khổ pháp lý được giám sát.

Các hợp đồng tổng hợp không chịu sự điều chỉnh của bất kỳ cơ quan quản lý nào vì chúng được cung cấp không cần giấy phép trên chuỗi.

Các rủi ro tiềm ẩn khác

Quyền chuyển nhượng cổ phần được token hóa: Rủi ro này lớn hơn đối với cấu trúc quỹ như USVC so với các nền tảng trên chuỗi. OpenAI và Anthropic đã công khai lên án các sản phẩm đầu tư token hóa trái phép và tuyên bố ý định kiểm soát chặt chẽ quyền chuyển nhượng cổ phần. Vì quỹ phụ thuộc vào tính toàn vẹn của vị thế SPV nền tảng để xây dựng NAV, nên quỹ có thể đối mặt với tình huống tương tự như “rút tiền hàng loạt” (bank run), khi giá trị được báo cáo không thể thực hiện được lúc tất toán.

Hiệu suất yếu kém của quỹ đóng: Cấu trúc quỹ đóng gói các khoản đầu tư thành một chỉ số, khiến nhà đầu tư không thể kiểm soát việc phân bổ vào từng công ty cụ thể. Nếu quyết định phân bổ không trùng khớp với nơi thực sự tạo ra lợi nhuận, quỹ có thể thể hiện hiệu suất kém hơn so với vị thế tập trung vào một tên công ty duy nhất.

Thiếu cơ chế bán khống: Đây là một khoảng trống cấu trúc trên thị trường — nhà đầu tư không thể biểu đạt quan điểm bán khống trên thị trường giao ngay hoặc phòng ngừa rủi ro trên hợp đồng vĩnh viễn. Hệ quả là các tài sản này duy trì mức chiết khấu (premium) liên tục so với định giá tư nhân gần nhất. Ventuals là một trong số ít nền tảng cung cấp khả năng bán khống thông qua hợp đồng tổng hợp, dù thanh khoản bán khống vẫn rất mỏng do thiếu đối tác giao dịch phòng ngừa tự nhiên ở những nơi khác trên thị trường.

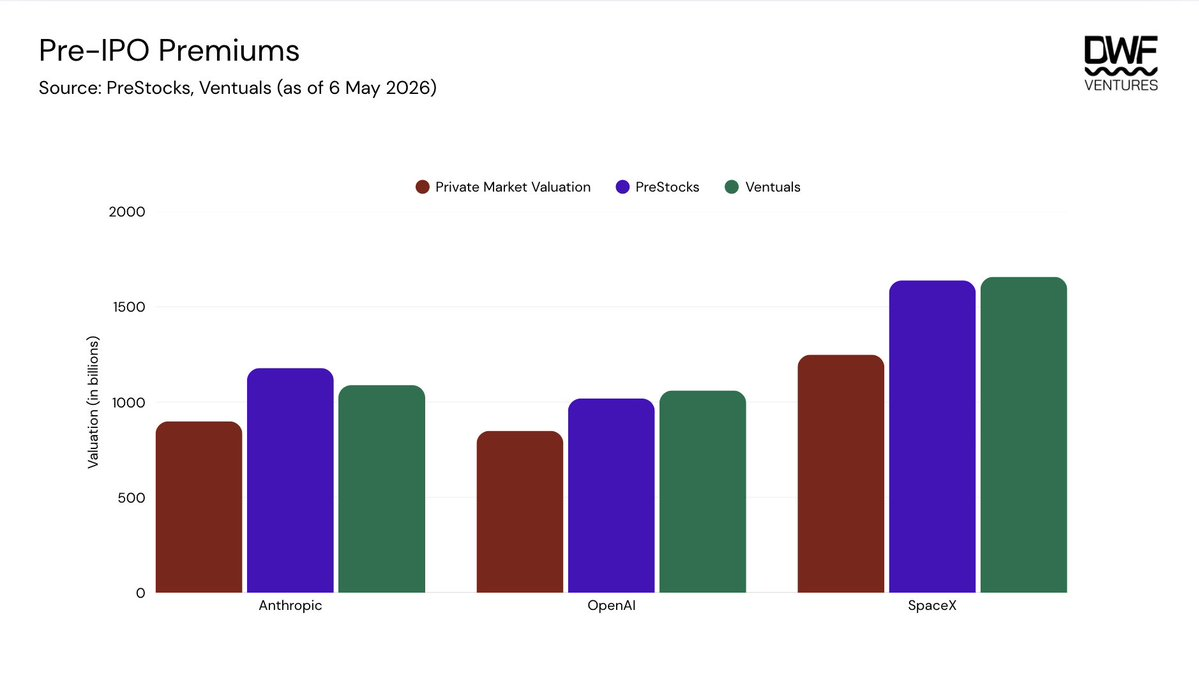

Khi công ty thực sự IPO sẽ xảy ra điều gì? Hiện nay nhiều tài sản Pre-IPO trên PreStocks/Ventuals đang giao dịch với mức chiết khấu (premium) từ 20–40% so với định giá tư nhân gần nhất. Không có gì đảm bảo thanh khoản tức thì lúc IPO — đặc biệt đối với cổ phiếu được nắm giữ trong cấu trúc SPV, vốn đòi hỏi một quy trình thanh lý riêng biệt. Lịch sử hiệu suất IPO còn tạo thêm áp lực: định giá niêm yết trung bình cao hơn khoảng 25% so với mức huy động vốn trong đợt IPO, khiến nhà đầu tư vào với mức chiết khấu (premium) chỉ còn một biên lợi nhuận rất hẹp trước khi giao dịch chuyển sang vùng âm. Đối với các quỹ, sự co lại của NAV có thể diễn ra nhanh hơn tốc độ sinh lời vốn, khiến nhà đầu tư phải chịu rủi ro trong suốt khoảng thời gian chênh lệch này.

Thị trường dành cho các tân binh

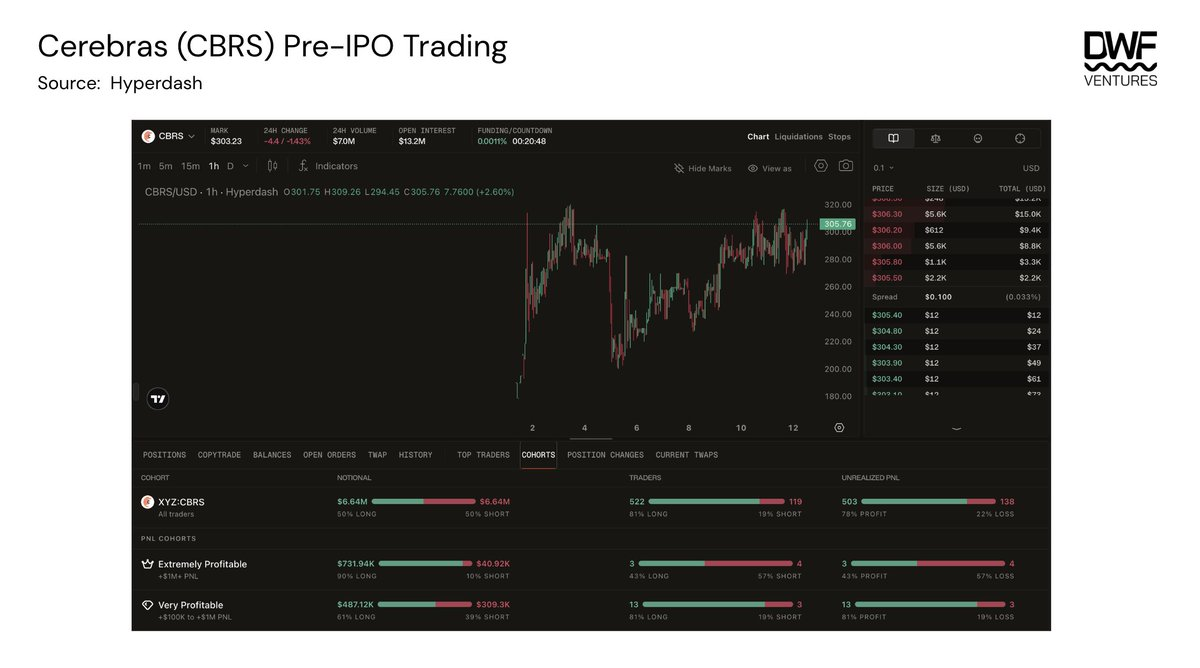

Cuộc cạnh tranh ngày càng nóng bỏng trong thị trường đang mở rộng này. Các sàn giao dịch như Binance và Bitget đã tung ra phiên bản token hóa cổ phiếu Pre-IPO của riêng mình — thông qua tích hợp với PreStocks hoặc cung cấp hợp đồng tổng hợp riêng. Các bên tham gia trên chuỗi cũng đang tăng tốc: TradeXYZ tuần trước vừa ra mắt hợp đồng vĩnh viễn Pre-IPO, khối lượng giao dịch hàng ngày đã đạt khoảng 7 triệu USD, hiện đang giao dịch với mức chiết khấu (premium) khoảng 90% so với định giá IPO dự kiến (khoảng 160 USD/cổ phiếu).

Một số danh mục mới cũng đang xuất hiện. Backpack đang triển khai IPO trên chuỗi được hỗ trợ bởi Superstate và Solana, cung cấp cho nhà đầu tư khoản đầu tư thực tế — vì cổ phiếu được phát hành là chứng khoán được pháp luật công nhận. Thông thường IPO chủ yếu dành riêng cho các tổ chức và nhà đầu tư đủ điều kiện, nên việc thực hiện một đợt phát hành được giám sát và hợp pháp trên chuỗi sẽ là bước đột phá lớn dành cho nhà đầu tư cá nhân.

Giá trị sẽ chảy về đâu?

Việc token hóa tài sản sẽ ngày càng phổ biến — thời gian các công ty duy trì trạng thái tư nhân càng dài, nhu cầu thị trường đối với các khoản đầu tư dạng này càng lớn. Sự quan tâm đến các khoản đầu tư này đã vượt xa phạm vi nhà đầu tư cá nhân: chính phủ, tổ chức và quỹ đều đang tranh giành miếng bánh này. Ví dụ, Chính phủ Hàn Quốc gần đây đã ra mắt “Quỹ Tăng trưởng Quốc gia”, nhằm tạo điều kiện để công dân tham gia đầu tư vào các ngành công nghệ mới nổi trong nước như AI và bán dẫn. Dự kiến năm nay sẽ huy động 160 tỷ USD vốn từ các đợt IPO, cuộc đua giành quyền tiếp cận các sự kiện thanh khoản này sẽ vô cùng khốc liệt.

Mỗi tân binh mới đều khẳng định nhu cầu thực sự của thị trường này; tuy nhiên, do chưa trải qua bài kiểm tra áp lực thực sự, nên những câu hỏi về cấu trúc, quy định pháp lý và tính khả thi của các tài sản này vẫn còn tồn tại. Chúng tôi tin rằng các nền tảng giải quyết được vấn đề thanh khoản trong ngắn hạn sẽ giành chiến thắng, nhưng về lâu dài, yếu tố then chốt vẫn là quy định pháp lý. SEC và CFTC vừa công bố một báo cáo toàn diện về cách luật chứng khoán liên bang áp dụng đối với tài sản kỹ thuật số — ngay khi chứng khoán nền tảng được niêm yết, nhiều gói SPV được token hóa hiện nay sẽ phải đối mặt với việc kiểm tra và thực thi pháp luật. Do đó, các nền tảng có khả năng tối ưu hóa trong mọi điều kiện sẽ thừa kế một thị trường khổng lồ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News