Dự báo Đạo luật CLEAR: Không có doanh thu, không thanh toán

Tuyển chọn TechFlowTuyển chọn TechFlow

Dự báo Đạo luật CLEAR: Không có doanh thu, không thanh toán

Lãi suất từ stablecoin, chu kỳ thanh khoản.

Tác giả: Tả Gia

Dự luật CLEAR đang tiến triển thuận lợi, hứa hẹn mang lại nhiều lợi ích cho stablecoin, tài sản hóa (tokenization) và phát triển DeFi vào giữa năm; tuy nhiên, việc cấm stablecoin sinh lãi thụ động cũng khiến triển vọng trên chuỗi (on-chain) trở nên mờ mịt.

Điều này không phải là lo lắng vô căn cứ: từ ETF, DAT đến nỗ lực của Phố Wall trong lĩnh vực tài sản thực được mã hóa (RWA), tất cả đều đang tranh giành quyền định giá tiền mã hóa. Việc tuân thủ quy định thường đồng nghĩa với việc thừa nhận khung pháp lý hiện hành — lấy danh nghĩa “ổn định” để dập tắt ngọn lửa đổi mới từ gốc rễ.

ETF hy sinh BTCFi; DAT gây ra khủng hoảng hệ thống; RWA bác bỏ các blockchain công khai hiện có.

Dự luật CLEAR bề ngoài thu hẹp không gian chênh lệch giá (arbitrage) của các stablecoin đô la Mỹ hoạt động ngoài lãnh thổ như $USDT, nhưng thực chất, thông qua việc tách rời và kết hợp chức năng thanh toán và sinh lời, Hoa Kỳ đang thử nghiệm một mô hình lưu thông đô la mới — bên ngoài vàng, dầu mỏ và tín dụng.

Câu chuyện về “stablecoin phục vụ thanh toán” cơ bản đã khép lại; chương mới về “stablecoin sinh lãi” sắp bắt đầu.

Bao vây ba mặt, để mở một mặt: Stablecoin phục vụ thanh toán

Đặt lòng ham muốn tiền bạc lên trên niềm vui học hỏi — hơn cả Ngài.

Một nghi vấn luôn tồn tại: Dự luật GENIUS thực sự thúc đẩy câu chuyện “stablecoin phục vụ thanh toán” thành hiện thực như thế nào?

Khi các tập đoàn lớn của Phố Wall tích cực triển khai chiến lược tokenization ngay trước thời điểm dự luật CLEAR được thông qua, nghi vấn này ngày càng gia tăng. Đúng vậy, tôi không nói sai: họ đang xây dựng hạ tầng tokenization nhằm phục vụ mục tiêu stablecoin sinh lãi.

- Ngày 8 tháng 5, BlackRock, ngoài quỹ BUILD, lên kế hoạch tung ra hai quỹ thị trường tiền tệ được mã hóa (TMMF) mới là BSTBL và BRSRV.

- Ngày 13 tháng 5, JPMorgan, ngoài quỹ MONY, ra mắt quỹ TMMF thứ hai mang mã JLTXX.

Hơn nữa, BlackRock khẳng định rõ ràng rằng sản phẩm mới nhằm đáp ứng nhu cầu ngày càng tăng từ các nhà phát hành stablecoin; còn JPMorgan nhấn mạnh sản phẩm tuân thủ đầy đủ các yêu cầu về tư cách theo dự luật GENIUS.

Nghiên cứu kỹ điều khoản, dự luật GENIUS thực sự bổ sung nội dung về tokenization, cho phép trái phiếu kho bạc Mỹ (Treasuries) và đô la Mỹ dưới dạng mã hóa được sử dụng làm dự trữ cho stablecoin.

Tuy nhiên, điều này chưa giải thích rõ mối liên hệ giữa stablecoin, tokenization và thanh toán — chúng ta cần tiếp tục đào sâu.

Theo dự luật GENIUS, tư cách phát hành stablecoin được cấp thông qua cơ chế ngân hàng liên bang do Văn phòng Giám sát Tiền tệ (OCC) cấp phép. Các ngân hàng loại này không được huy động tiền gửi và phải duy trì dự trữ đầy đủ, đồng thời không được xâm phạm vào nghiệp vụ tín dụng của các ngân hàng thương mại.

Trong bối cảnh này, chính sách tạo ra nhu cầu thị trường: các nhà phát hành stablecoin hoặc tự xây dựng dự trữ — ví dụ USDT và USDC mua trái phiếu kho bạc Mỹ với khối lượng vượt xa nhiều quốc gia chủ quyền;

hoặc trực tiếp mua các tài sản RWA như quỹ TMMF — điều này đặc biệt quan trọng đối với các stablecoin như USDS/sUSDS, vốn phụ thuộc vào cơ chế chia sẻ lợi nhuận để thu hút người dùng.

- Loại bỏ quy trình mua/bán trái phiếu kho bạc phức tạp;

- Chia sẻ lợi nhuận và sinh lãi theo thời gian thực trên chuỗi phù hợp hơn với thói quen người dùng.

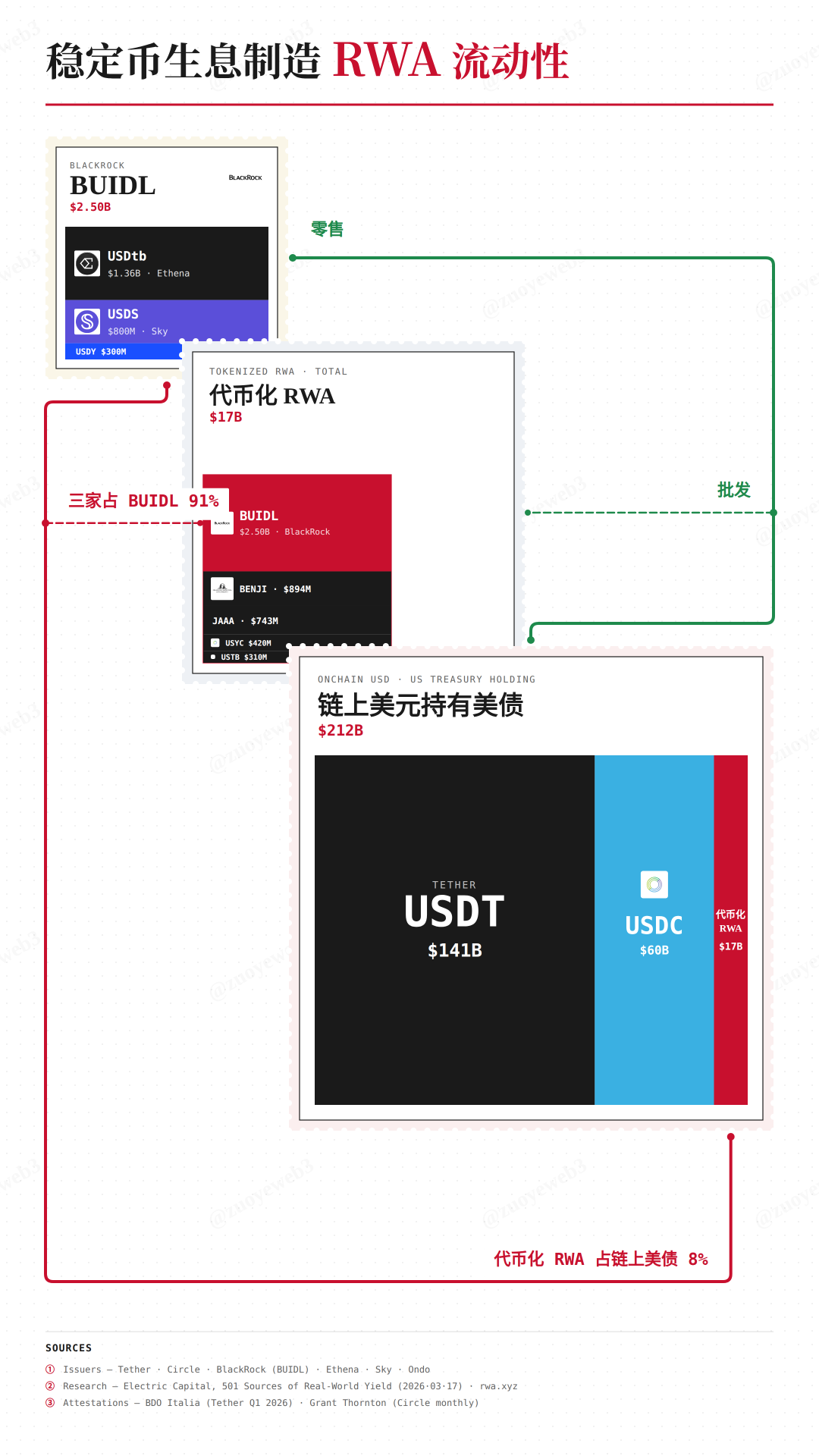

Theo dữ liệu từ @ElectricCapital, 98%份额 của quỹ tokenized BUIDL do BlackRock phát hành đã được các nhà phát hành stablecoin sinh lãi khác nhau mua hết.

Thú vị nhất là: nhà đầu tư cá nhân không thể mua trực tiếp các sản phẩm tokenized; chính sách đã định hình cấu trúc thị trường — đây chính là bí quyết giúp dự luật GENIUS tạo ra “stablecoin phục vụ thanh toán”.

Một đạo luật đơn thuần dựa vào sức ép bắt buộc sẽ không thể khiến các bên tham gia thị trường tuân thủ — nếu không, USDT đã không tồn tại ở trạng thái “ngầm” suốt nhiều năm qua. Chỉ khi thuận theo xu thế thị trường, mới có thể “dùng sức nhỏ thắng sức lớn”.

Ghi chú ảnh: TMMF hỗ trợ stablecoin phục vụ thanh toán

Nguồn dữ liệu: @ElectricCapital

Các sản phẩm tokenized do BlackRock phát hành dù lưu thông trên chuỗi, nhưng không thể được mua “không cần phê duyệt” — vẫn phải tuân thủ các điều kiện kiểm tra như KYC, nhà đầu tư đủ điều kiện… và cơ bản chỉ bán cho khách hàng doanh nghiệp (B2B).

Bạn không thể giám sát giao dịch mua bán phi tập trung giữa các cá nhân — giống như chính phủ Mỹ cũng không thể giám sát dòng tiền mặt đô la Mỹ — nhưng việc kiểm soát một số ít tập đoàn lớn thì lại đơn giản và dễ dàng.

Bằng cách công nhận tài sản tokenized, Hoa Kỳ khéo léo xây dựng một khuôn khổ khả thi giữa các nhà phát hành stablecoin, các ông lớn Phố Wall và cơ quan quản lý: người dùng chỉ được sử dụng stablecoin cho mục đích thanh toán, vì stablecoin không được phép sinh lãi.

Một đạo luật GENIUS đã gắn chặt stablecoin và tokenization với nhau — đây cũng chính là lời giải đáp cho nghi vấn nêu trên: biến stablecoin thành lớp phân phối lẻ cuối cùng cho trái phiếu kho bạc Mỹ.

Đô la Mỹ trước đây vận hành thông qua cơ chế tín dụng của các ngân hàng thương mại; đô la Mỹ trong tương lai sẽ vận hành thông qua vai trò trung gian của các công ty tokenized.

Không gian chênh lệch giá: Stablecoin sinh lãi

Quan tâm đến chuyện trần tục hơn cả Thiên Chúa.

Nếu dự luật GENIUS công nhận tokenization để tạo ra stablecoin phục vụ thanh toán, thì dự luật CLEAR lại giới hạn tokenization nhằm định hướng sự phát triển của stablecoin sinh lãi.

Tầm quan trọng của việc sinh lãi không nằm ở nỗi lo mất tiền gửi của ngành ngân hàng — chẳng hạn như việc mở tài khoản tại JPMorgan rất khó, hay Coinbase gặp khó khăn trong việc tạo lợi nhuận.

Hãy xem xét kỹ: theo dự luật CLEAR, nếu người dùng chọn đặt cọc để sinh lãi, thì nguồn lãi lý tưởng nhất của nhà phát hành stablecoin chỉ có thể đến từ các sản phẩm trái phiếu kho bạc Mỹ.

Tuy nhiên, điều này lại nảy sinh vấn đề mới: các nhà phát hành stablecoin trên chuỗi như Sky/Ethena — về mặt nào đó — không cần phải có giấy phép ngân hàng liên bang từ OCC, do đó cần thiết lập cơ chế mới dành riêng cho việc sinh lãi, đặc biệt là sinh lãi trong môi trường DeFi.

Chi phí tuân thủ quá cao — đây chính là nguyên nhân cốt lõi khiến Quốc hội đưa ra những quy định “linh hoạt” đối với phát triển DeFi. Ngoài ra, đô la Mỹ cần tồn tại dưới dạng stablecoin để phân phối hiệu quả.

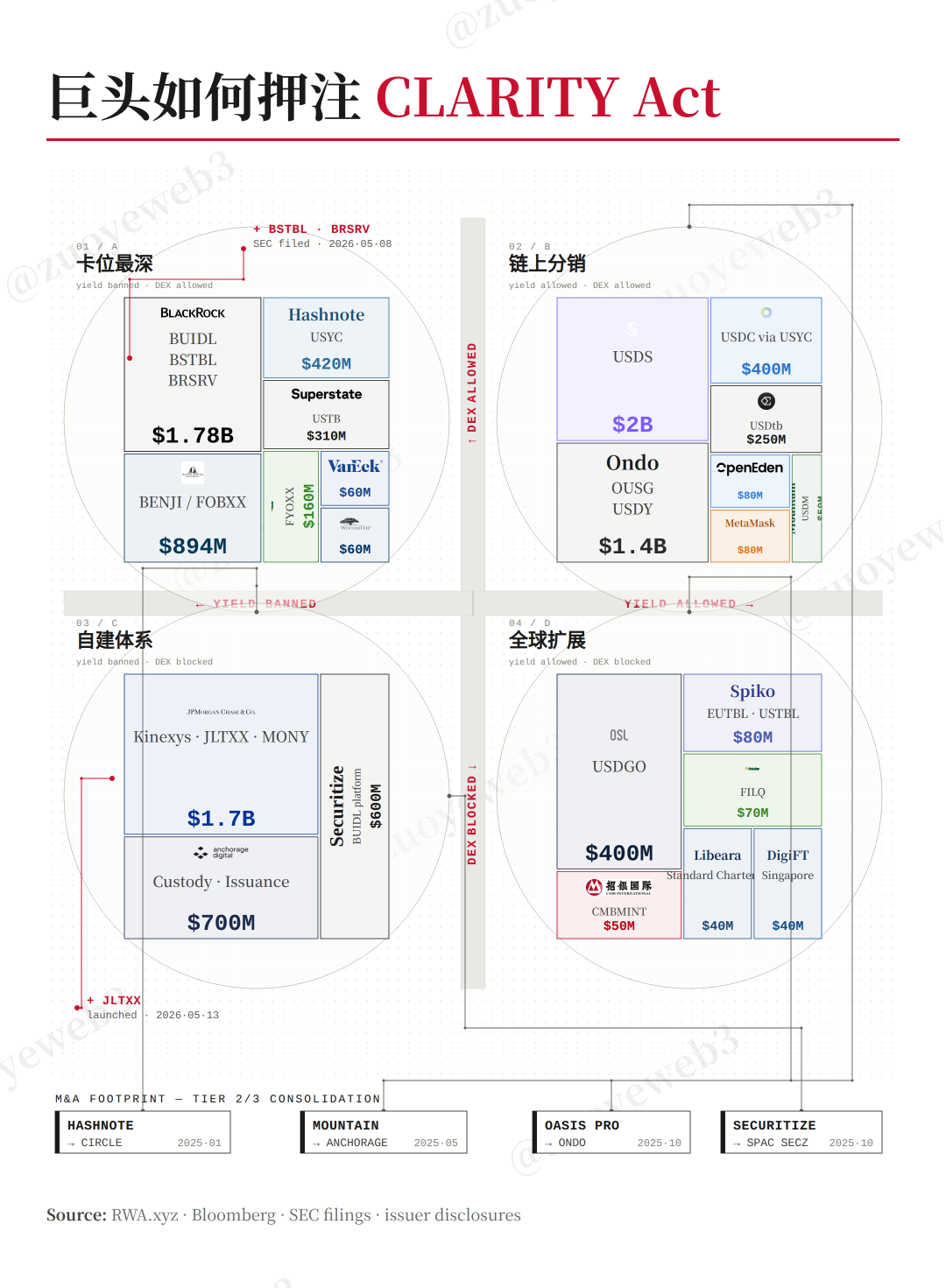

Ghi chú ảnh: Các ông lớn tranh giành vị thế trong bối cảnh dự luật CLEAR

Nguồn ảnh: @zuoyeweb3

Việc phân phối này gồm hai loại chính: thứ nhất là kênh tiếp cận khách hàng doanh nghiệp (B2B) giữa các ông lớn; thứ hai là phát hành chênh lệch giá (arbitrage issuance) giữa các cá nhân (C2C) trên chuỗi và xuyên biên giới.

Giữa các ông lớn, yếu tố then chốt là mức độ nghiêm ngặt của quy định “cấm sinh lãi thụ động”, và vai trò trung gian cũng sẽ thay đổi tương ứng: nếu DeFi cũng bị áp dụng giới hạn, mô hình blockchain liên minh (consortium chain) có thể hồi sinh; nếu quy định tương đối linh hoạt, họ có thể hợp tác sâu hơn với stablecoin trên chuỗi.

Hơn nữa, mô hình trung gian do các ông lớn thiết lập gần như không thể tránh khỏi: Ondo chọn trở thành tầng phân phối cho nhà đầu tư cá nhân (retail layer) của các ông lớn; OSL chọn theo đuổi phân khúc stablecoin đô la Mỹ tuân thủ quy định ở nước ngoài.

Tiếp tục mở rộng, Sky bổ sung đa dạng tài sản RWA vào dự trữ của USDS — về bản chất cũng là đòn bẩy chênh lệch giá, âm thầm chuyển từ cơ chế dự trữ đầy đủ sang dự trữ một phần.

Một nhu cầu chủ đạo trong tương lai: làm sao nâng cao lợi suất của stablecoin dựa trên nền tảng trái phiếu kho bạc Mỹ — đòi hỏi thiết kế kỹ thuật tài chính phức tạp hơn, và đây cũng chính là sân chơi cho mọi chiến lược sinh lời trong DeFi.

Có thể thấy, cơ chế sinh lãi này nhắm vào các stablecoin đô la Mỹ hoạt động ngoài lãnh thổ như $USDT, nhằm thay thế vị trí nhà đầu tư trái phiếu kho bạc Mỹ của BlackRock bằng các quỹ TMMF.

Đối với đô la Mỹ trên chuỗi và đô la Mỹ ổn định tuân thủ quy định ở nước ngoài, một không gian chênh lệch giá mới sẽ mở ra: họ không thể kiếm lợi nhuận ổn định từ trái phiếu kho bạc Mỹ ở quy mô lớn, do đó buộc phải liên tục thúc đẩy tăng trưởng tỷ lệ sử dụng — gián tiếp thúc đẩy lưu thông đô la Mỹ và đảm bảo nhu cầu ổn định đối với trái phiếu kho bạc Mỹ.

Giữa sự “thu – phóng” này, người dùng sẽ cố gắng tối đa hóa việc sử dụng stablecoin, bởi việc giữ stablecoin sẽ dẫn đến mất giá, trong khi lãi sinh ra từ việc sử dụng sẽ chảy ngược trở lại hệ thống tài chính Mỹ — vì tài sản nền là trái phiếu kho bạc Mỹ.

Đây mới chính là mục đích thực sự của dự luật CLEAR: tạo ra nhu cầu cá nhân đối với đô la Mỹ trên phạm vi toàn cầu — phát hành stablecoin cần trái phiếu kho bạc Mỹ; stablecoin sinh lãi cũng cần trái phiếu kho bạc Mỹ — cuối cùng hoàn tất vòng tuần hoàn.

Kết luận

Muốn vượt qua giới hạn của các quốc gia chủ quyền, bắt buộc phải dựa vào nhu cầu thiết yếu như thanh toán.

Tuy nhiên, để thúc đẩy việc áp dụng stablecoin, bắt buộc phải dựa vào cơ chế trực tiếp như sinh lời.

Cả dự luật GENIUS và CLEAR đều tập trung vào mối quan hệ đan xen giữa stablecoin và cơ chế sinh lời. Việc không thể kiểm soát được DeFi và chênh lệch giá xuyên biên giới khiến Phố Wall phải đóng vai trò trung gian để kiểm soát lợi suất — điều này cũng giúp chúng ta an tâm phần nào: bất kể dự luật CLEAR có được thông qua đúng tiến độ hay không, cơ chế chênh lệch giá sẽ không bao giờ ngừng hoạt động.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News