Báo cáo nghiên cứu chuyên sâu Artemis: Neo Hyperliquid làm điểm neo, $PURR là cổ phiếu kho bạc mã hóa duy nhất thực sự tạo ra lợi nhuận ở tầng cơ sở

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu chuyên sâu Artemis: Neo Hyperliquid làm điểm neo, $PURR là cổ phiếu kho bạc mã hóa duy nhất thực sự tạo ra lợi nhuận ở tầng cơ sở

PURR không có khoản nợ nào, không có cổ phiếu ưu đãi, cũng không có bất kỳ chi phí thường xuyên nào; đằng sau 18,8 triệu token HYPE mà PURR nắm giữ là giao thức chủ chốt duy nhất vào năm 2025 tạo ra lợi nhuận dương.

Tác giả: Zheng Jie

Biên dịch: TechFlow

Giới thiệu của TechFlow: Artemis là một trong những tổ chức phân tích dữ liệu hàng đầu ngành tiền mã hóa. Báo cáo nghiên cứu này do nhà phân tích Zheng Jie của Artemis thực hiện. Giá trị tài sản ròng điều chỉnh (mNAV) của Strategy (trước đây là MSTR) đã giảm từ mức cao 6 lần xuống còn 1,15 lần; toàn bộ phân khúc Công ty Kho bạc Tài sản Kỹ thuật số (DAT) đang mất đi sức hút, nhưng tác giả cho rằng PURR không nên bị đối xử như các công ty khác: Strategy chi 2,3 triệu USD mỗi ngày để trả lãi các cổ phiếu ưu đãi và trái phiếu chuyển đổi trên 780.897 BTC, với tổng lãi suất hàng năm lên tới 835 triệu USD — trong khi bản thân Bitcoin không sinh ra bất kỳ dòng tiền nào; mNAV của Strategy đã giảm từ mức đỉnh hơn 6 lần xuống chỉ còn 1,15 lần vào thời điểm hiện tại.

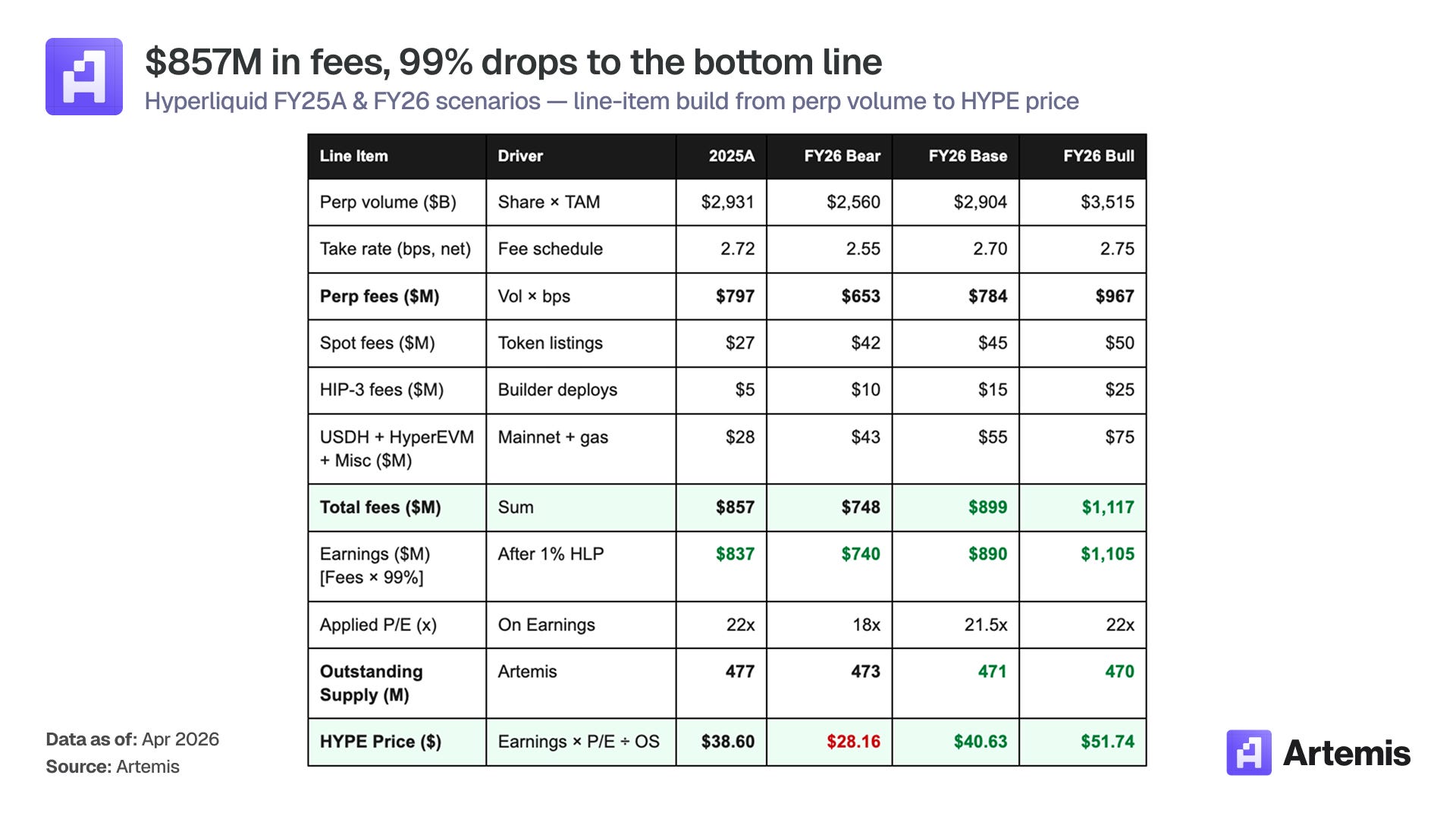

Còn PURR thì không có nợ, không có cổ phiếu ưu đãi, cũng không phát sinh bất kỳ chi phí thường xuyên nào. Số lượng 18,8 triệu token HYPE mà PURR nắm giữ là tài sản nền tảng của một giao thức chủ chốt duy nhất tạo ra lợi nhuận dương vào năm 2025: doanh thu phí giao dịch đạt 857 triệu USD (trong đó 797 triệu USD đến từ hợp đồng vĩnh viễn với mức phí 2,72 điểm cơ sở), 99% số tiền này chảy vào Quỹ Hỗ trợ (Assistance Fund), và 837 triệu USD được dùng để mua lại và đốt token; chi phí vận hành gần như bằng không.

Cấu trúc giảm phát của token: mỗi năm mua lại và đốt khoảng 19 triệu token; lượng token dự trữ dành cho staking được phát hành khoảng 7 triệu token. Giá cổ phiếu hiện tại tương đương 1,12 lần mNAV.

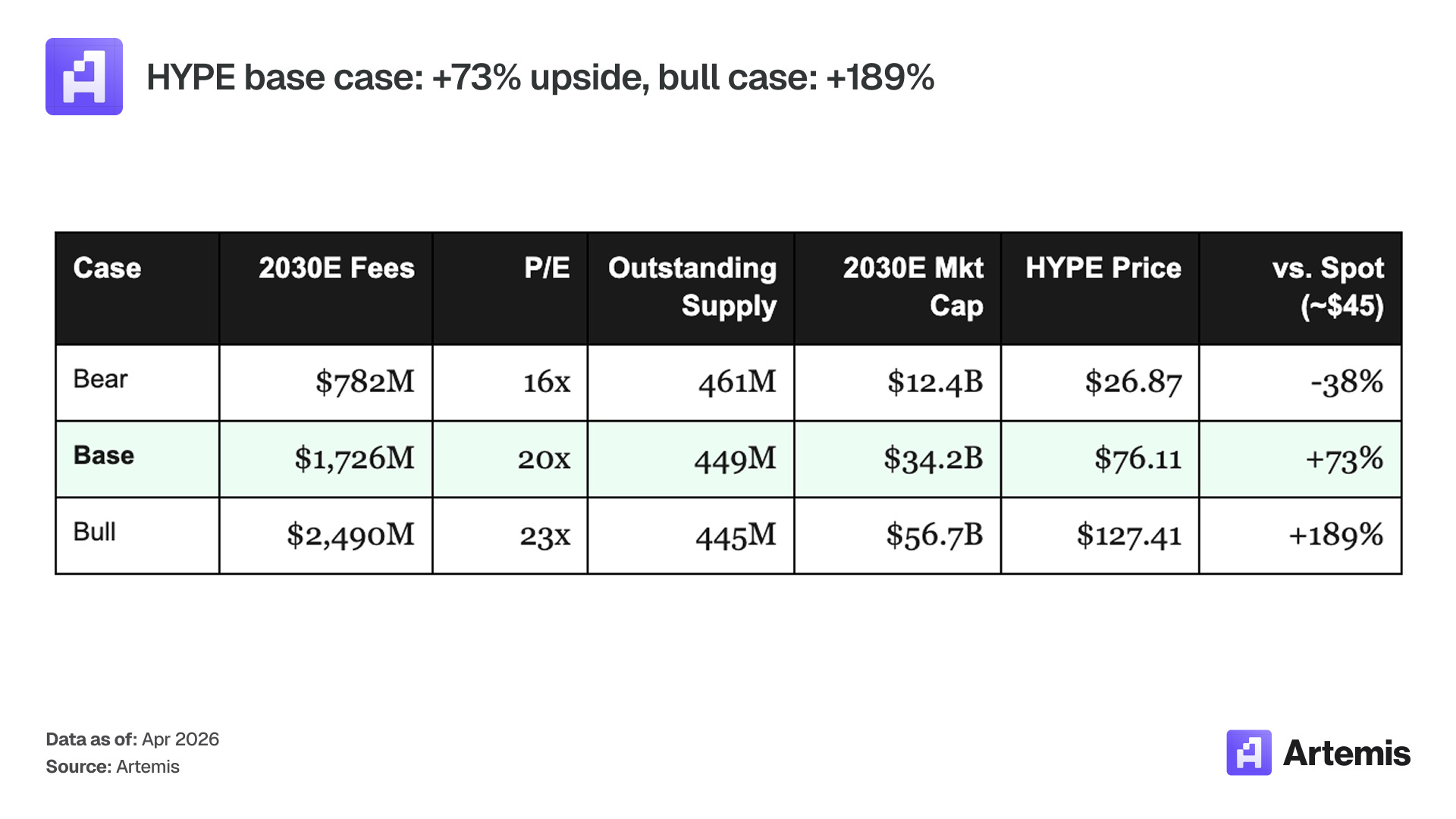

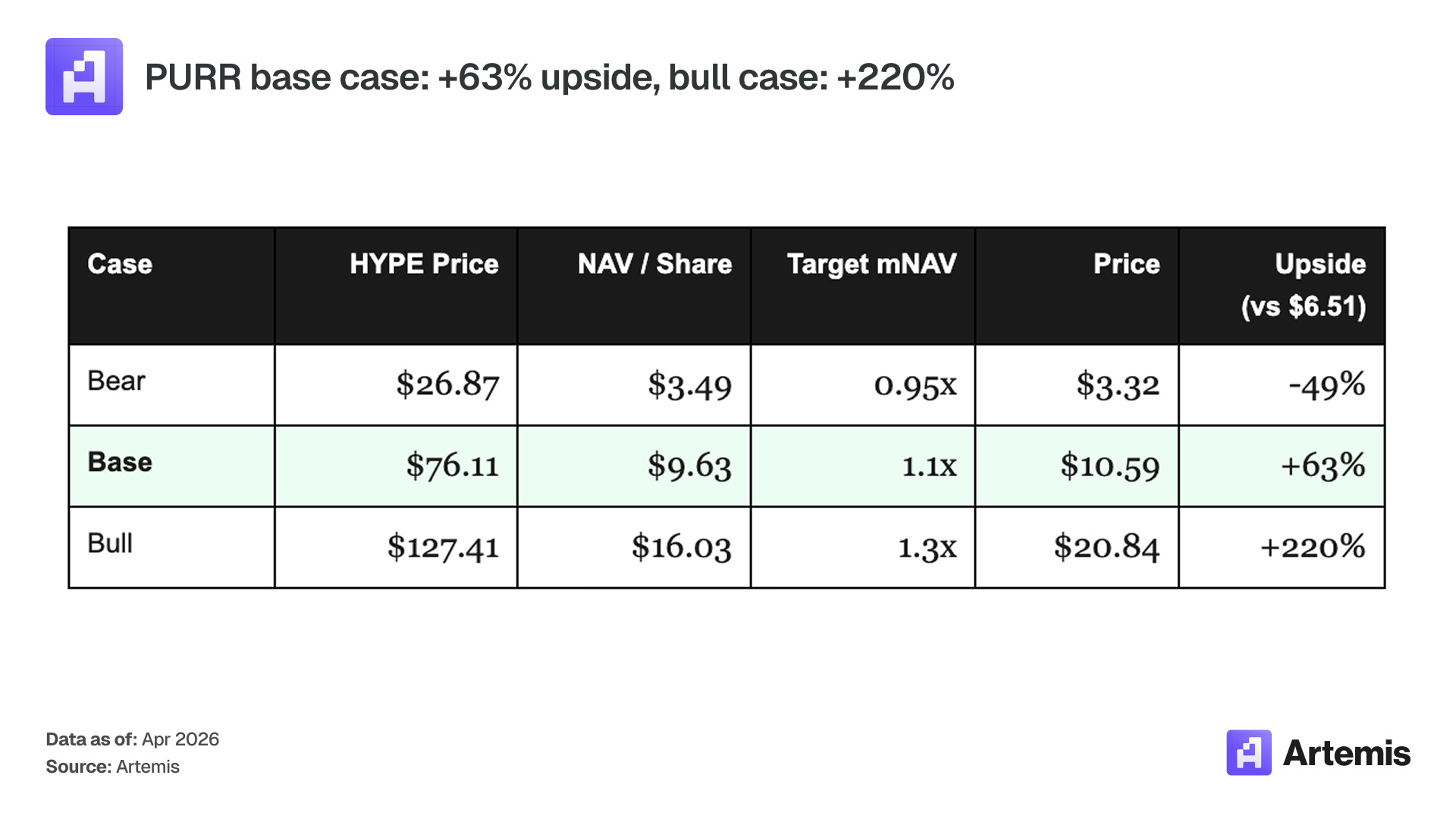

Giả định cơ sở của chúng tôi là giá HYPE đạt 76 USD vào năm 2030, tương ứng với lợi nhuận kỳ vọng 1,71 tỷ USD và hệ số P/E là 20 lần; PURR duy trì mức định giá 1,1 lần mNAV, tương ứng với giá cổ phiếu 10,59 USD và tiềm năng tăng giá khoảng 63% trong vòng 5 năm. Trong kịch bản lạc quan, giá HYPE đạt 127 USD, mNAV đạt 1,3 lần, giá cổ phiếu tương ứng là 20,84 USD (+220%). Trong kịch bản bi quan, giá HYPE giảm xuống 27 USD, hệ số P/E giảm còn 16 lần, mNAV giảm xuống 0,95 lần, dẫn đến giảm giá 49%.

So sánh: Vị thế đặc biệt của PURR trong phân khúc DAT

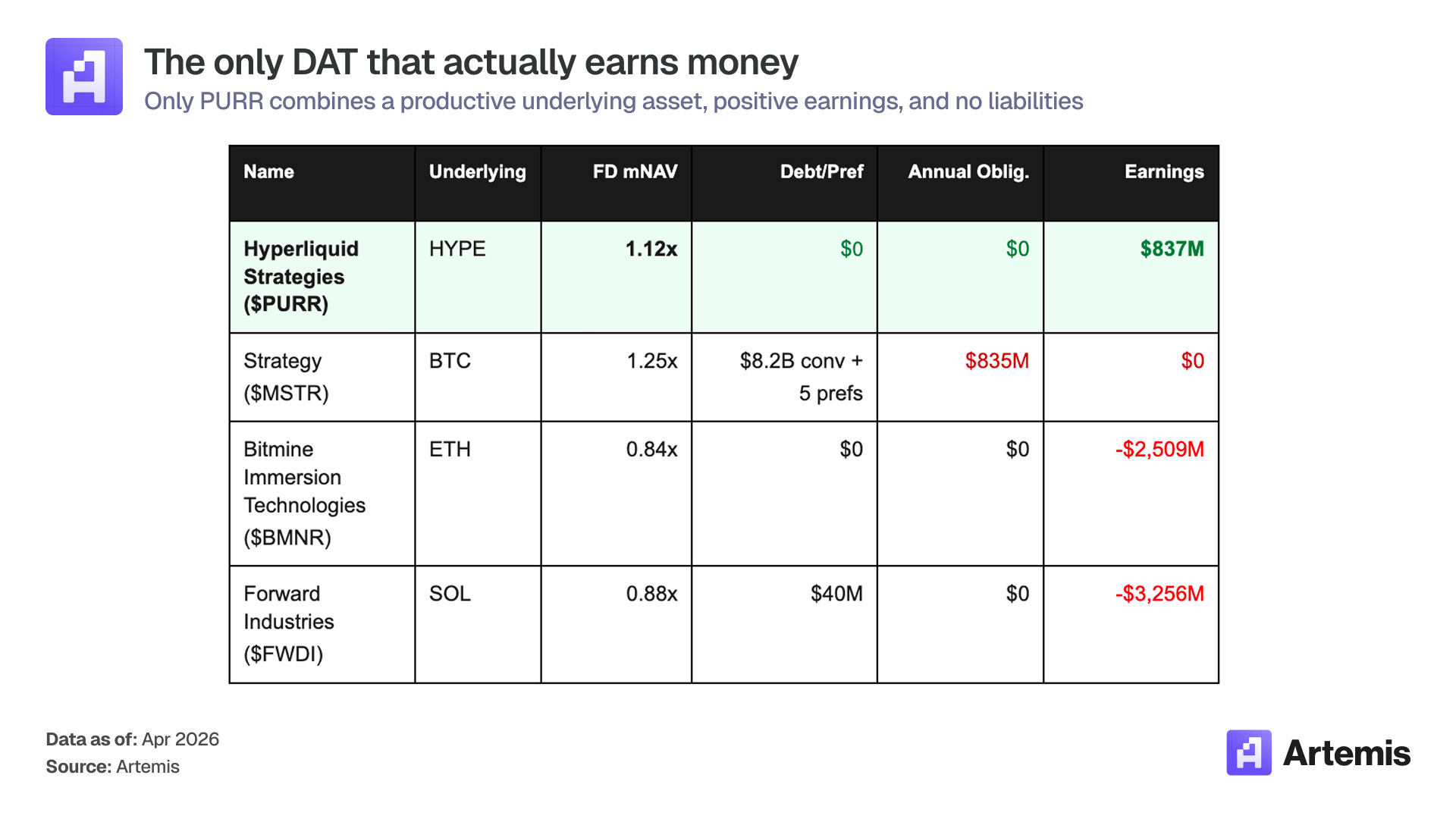

Chú thích ảnh: Trong số tất cả các công ty kho bạc tài sản kỹ thuật số (DAT), chỉ duy nhất PURR đồng thời đáp ứng ba điều kiện: tài sản nền tảng tạo ra dòng tiền, báo cáo lợi nhuận trên sổ sách và không có khoản nợ nào

PURR là gì?

Hyperliquid Strategies Inc. (mã chứng khoán NASDAQ: PURR) là một công ty kho bạc tài sản kỹ thuật số (Digital Asset Treasury – DAT), sứ mệnh duy nhất là tích lũy và nắm giữ token HYPE — token gốc của giao thức Hyperliquid. Công ty được thành lập vào tháng 12 năm 2025, thông qua việc sáp nhập trị giá 888 triệu USD giữa Sonnet BioTherapeutics, công ty SPAC Rorschach I LLC thuộc Paradigm và một pháp nhân mới được thành lập bởi Atlas Merchant Capital.

Bảng cân đối kế toán của PURR là “sạch” nhất trong toàn bộ phân khúc DAT: 18,8 triệu token HYPE, 112,6 triệu USD tiền mặt, không nợ, không cổ phiếu ưu đãi, không trái phiếu chuyển đổi. Vào tháng 1 năm 2026, công ty đã phê duyệt chương trình mua lại cổ phiếu trị giá 30 triệu USD. Tính đến ngày 3 tháng 2 năm 2026, công ty đã sử dụng 10,5 triệu USD để mua lại khoảng 3 triệu cổ phiếu, làm giảm tổng số cổ phiếu lưu hành pha loãng đầy đủ xuống còn 150,8 triệu cổ phiếu. Ngoài ra, công ty còn có hạn mức huy động vốn cổ phần (equity line) 1 tỷ USD nằm ngoài tiền mặt, nhằm sẵn sàng làm “đạn dược dự phòng” khi giá HYPE điều chỉnh giảm.

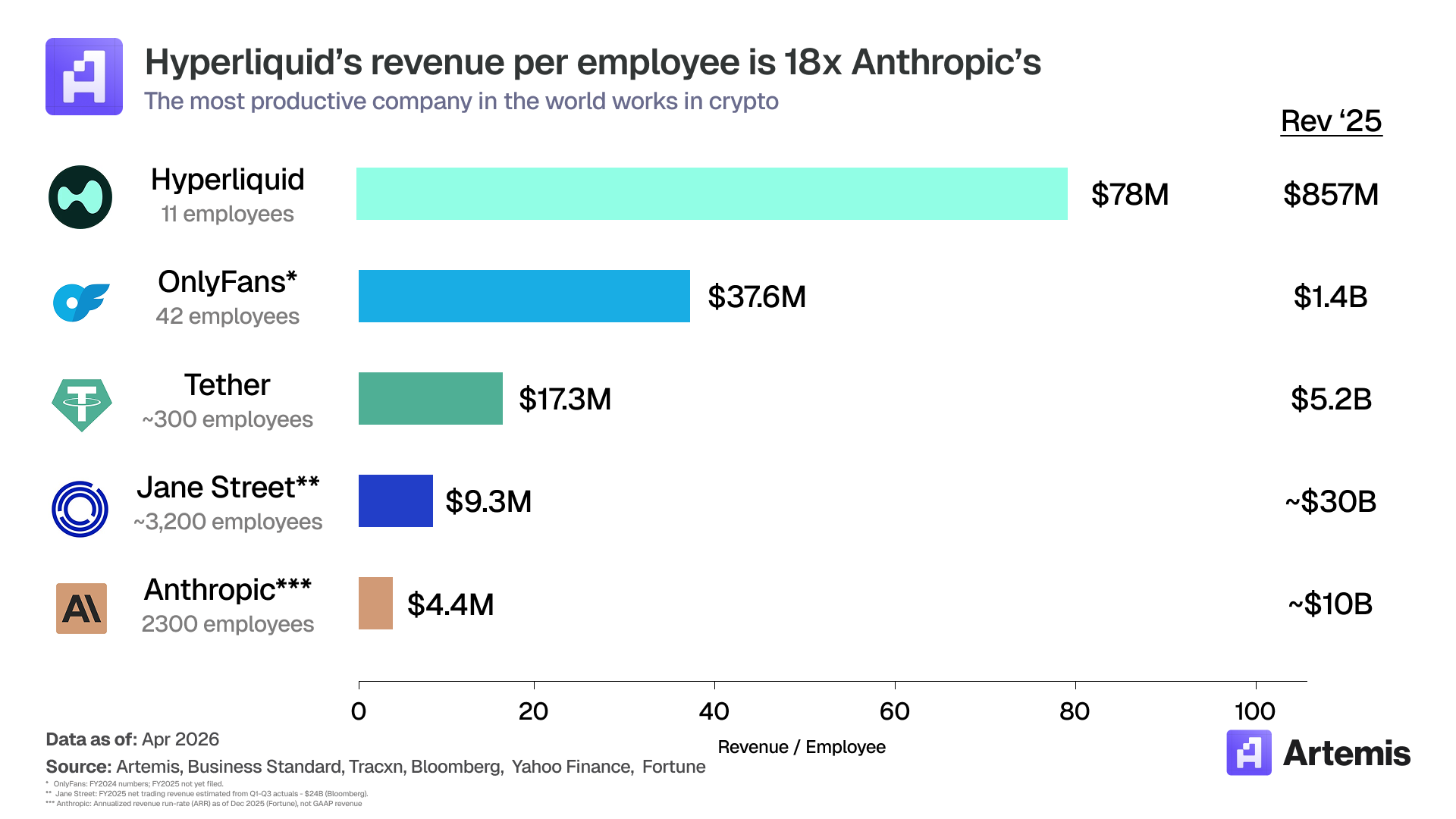

Điều thực sự khiến cấu trúc này khác biệt chính là tài sản nền tảng. HYPE tương đương chứng nhận quyền sở hữu đối với giao thức Hyperliquid — một sàn giao dịch hợp đồng vĩnh viễn, năm 2025 tạo ra doanh thu phí giao dịch 857 triệu USD với chỉ 11 nhân viên (doanh thu bình quân đầu người đạt khoảng 78 triệu USD/năm — mức cao nhất trong mọi công ty toàn cầu).

Chú thích ảnh: Các chỉ số cơ bản của giao thức Hyperliquid: Doanh thu phí giao dịch năm 2025 đạt 857 triệu USD, trong đó 99% chảy vào Quỹ Hỗ trợ để mua lại và đốt token HYPE

Máy tạo doanh thu phí

Hyperliquid là một sàn giao dịch.

Mô hình kinh doanh dựa trên công thức “khối lượng giao dịch × mức phí”, với chi phí biên gần như bằng không.

Cơ chế phân bổ phí giao dịch được chia thành sáu hạng mục:

Chú thích ảnh: Sơ đồ phân bổ phí giao dịch của Hyperliquid: phí giao dịch thị trường giao ngay/vĩnh viễn, phần chia cho HLP, mua lại từ Quỹ Hỗ trợ, phát hành token từ staking, v.v.

Lập luận 1: Tài sản nền tảng duy nhất tạo ra lợi nhuận

Mỗi công ty DAT niêm yết trên sàn chứng khoán Mỹ hiện nay đều sở hữu tài sản hoặc không sinh lời (BTC), hoặc thực tế đang lỗ nếu tính cả lượng token phát hành thêm để duy trì hoạt động trên chuỗi. Ethereum năm 2025 tạo ra 526 triệu USD phí giao dịch nhưng phải chi 3,035 tỷ USD để phát hành token cho staking; Solana tạo ra 680 triệu USD phí nhưng chi tới 3,936 tỷ USD. Trong khi đó, Hyperliquid tạo ra 857 triệu USD phí giao dịch.

Cần làm rõ khái niệm “lợi nhuận” ở đây. Đối với Hyperliquid, lợi nhuận = phí giao dịch trừ đi phần chia cho kho bạc HLP (1% vào năm 2025, trước ngày 30/08/2025 là 3%), trong đó 99% chảy vào Quỹ Hỗ trợ để mua lại và đốt token: 857 triệu USD phí tương ứng với 837 triệu USD lợi nhuận. Với Ethereum và Solana, tiêu chí so sánh tương đương là phí giao dịch trừ đi lượng token phát hành cho staking — vì hai mạng lưới này không thể vận hành nếu thiếu cơ chế staking, và các validator buộc phải thanh toán bằng token. Đây là chi phí vận hành thực tế, và cả hai mạng lưới đều đang báo lỗ theo tiêu chí này. Lượng token 312 triệu USD được phát hành từ staking của Hyperliquid đến từ nguồn dự trữ phân bổ trước, không lấy từ doanh thu giao dịch, nên không được tính vào tiêu chí này. Theo tiêu chí điều chỉnh (545 triệu USD), Hyperliquid là giao thức duy nhất có dòng tiền dương.

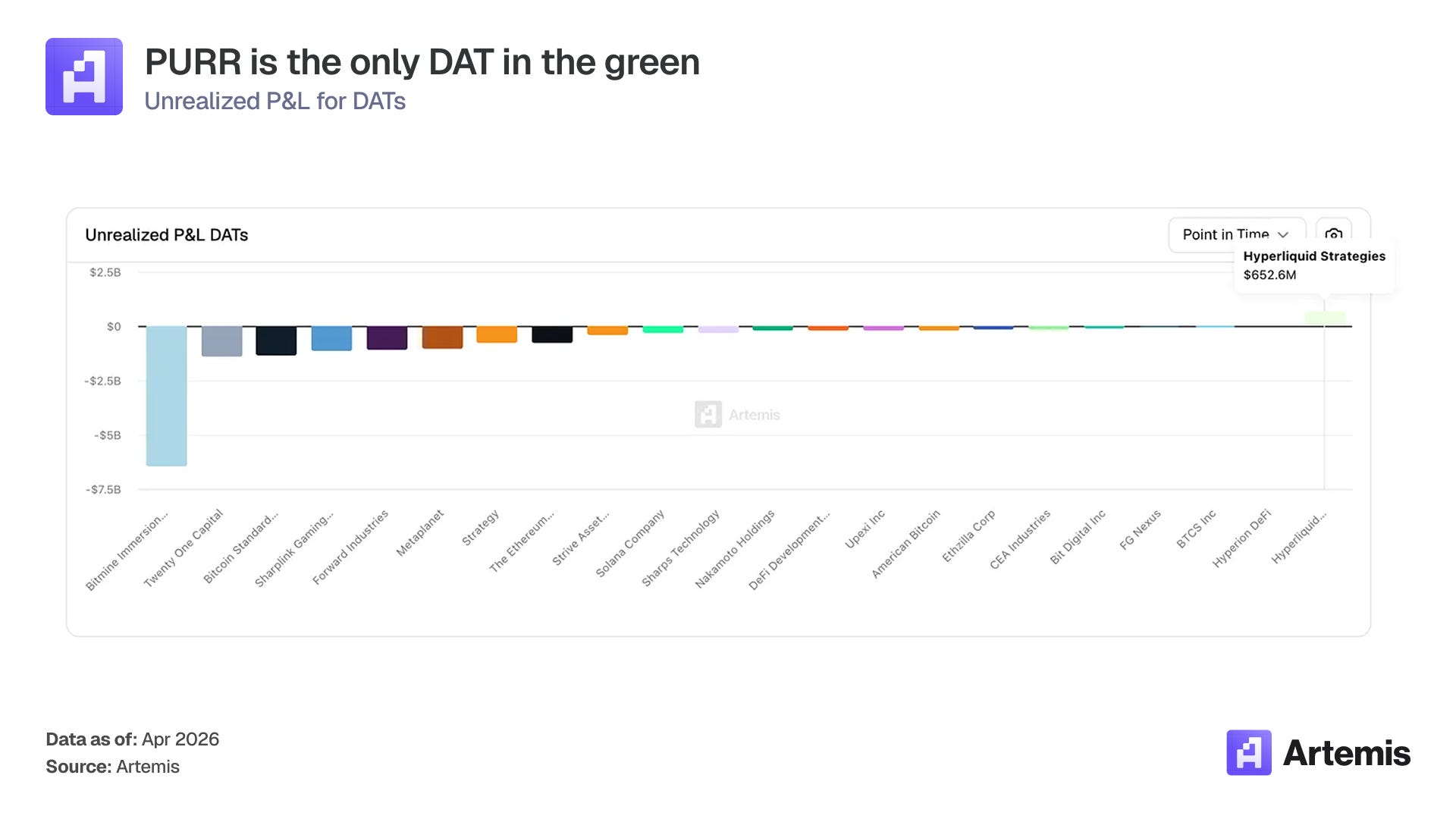

Sự chênh lệch này phản ánh trực tiếp trên bảng cân đối kế toán của các công ty DAT. Giá mua trung bình ETH của BMNR là 2.826 USD/token, trong khi giá mua trung bình SOL của Forward Industries là 232 USD/token. Cả hai công ty hiện đều đang bị “kẹt”.

Chú thích ảnh: So sánh lãi/lỗ chưa thực hiện của các công ty kho bạc tài sản kỹ thuật số: Chỉ duy nhất vị thế HYPE của PURR mang lại lãi chưa thực hiện đáng kể, khoảng 600 triệu USD

PURR là công ty DAT duy nhất nắm giữ khoản lãi chưa thực hiện thực chất — vị thế HYPE của PURR hiện đang lãi khoảng 600 triệu USD. Không chỉ sinh lời, tài sản nền tảng còn đang tăng giá.

Năm yếu tố tăng trưởng đang cộng hưởng để gia cố lợi thế này:

- HIP-3: Biến Hyperliquid thành nền tảng niêm yết tài sản. Sau khi ra mắt vào tháng 10 năm 2025, bất kỳ nhà phát triển nào chỉ cần ký quỹ 500.000 token HYPE đều có thể triển khai hợp đồng vĩnh viễn không cần cấp phép trên mọi loại tài sản: hàng hóa, cổ phiếu (Trung Quốc, Hàn Quốc, Nhật Bản), ngoại tệ, tài sản thay thế, v.v. Điều này biến HL từ một sàn giao dịch tiền mã hóa thành một lớp nền tảng niêm yết tài sản phổ quát. Trong cuộc khủng hoảng eo biển Hormuz, thị trường dầu thô do TradeXYZ triển khai dựa trên HIP-3 đã xử lý khối lượng giao dịch danh nghĩa 305 triệu USD trong một cuối tuần; hệ số tương quan giá cuối tuần giữa các tài sản đa dạng và giá mở cửa lại của thị trường truyền thống đạt R² = 0,785 (theo tính toán của Shaunda từ Blockworks). TAM (thị trường tiềm năng khả dụng) của các tài sản có thể niêm yết mở rộng từ 3–5 nghìn tỷ USD (phái sinh tiền mã hóa) lên hơn 100 nghìn tỷ USD (thị trường phái sinh toàn cầu). Mỗi lần triển khai HIP-3 yêu cầu ký quỹ vĩnh viễn 500.000 token HYPE — tương tự với HIP-4. Khi quy mô hóa, 20 thị trường sẽ khóa khoảng 10 triệu token HYPE (chiếm 2,1% nguồn cung lưu hành).

- DAT với vai trò đối tác phát triển. Với giá hiện tại, 500.000 token HYPE trị giá khoảng 23 triệu USD. Phần lớn đội ngũ xây dựng không thể tự bỏ ra khoản tiền này. Những nhà nắm giữ lớn như PURR (18,8 triệu token HYPE) trở thành đối tác tự nhiên: hỗ trợ tài chính hoặc triển khai chung cho các dự án HIP-3/HIP-4 để đổi lấy phần chia từ phí giao dịch thị trường. Điều này tạo ra một dòng thu và ảnh hưởng sinh thái mà các nhà nắm giữ cá nhân token HYPE không thể sao chép.

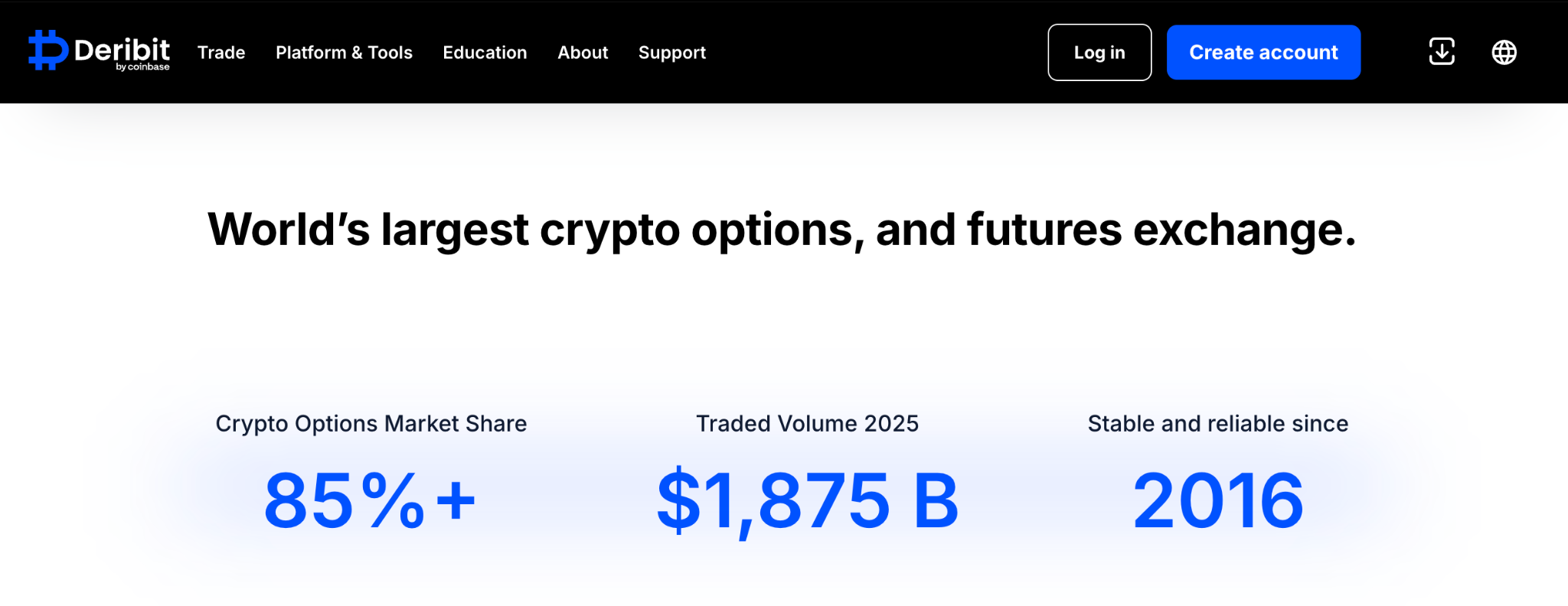

- HIP-4: Hợp đồng quyền chọn và sự kiện. Mạng thử nghiệm ra mắt vào tháng 3 năm 2026, mục tiêu triển khai trên mạng chính là quý IV năm 2026. Deribit — công ty đã bị Coinbase mua lại — năm 2025 đạt khối lượng giao dịch quyền chọn danh nghĩa vượt 1,875 nghìn tỷ USD, chiếm hơn 85% toàn thị trường (khoảng 2,2 nghìn tỷ USD). Hiện tại, quyền chọn chỉ chiếm 3% thị trường phái sinh tiền mã hóa (theo dữ liệu Coinglass, tổng khối lượng phái sinh tiền mã hóa đạt 85,7 nghìn tỷ USD). Nếu thị trường quyền chọn trên chuỗi đạt mức thâm nhập 15% và HL chiếm một nửa thị phần, khối lượng giao dịch sẽ đạt 165 tỷ USD × khoảng 8 điểm cơ sở (spread quyền chọn rộng hơn hợp đồng vĩnh viễn; Deribit thu 12 điểm cơ sở) = 135 triệu USD phí giao dịch mỗi năm. Mô hình cơ sở giả định con số bắt đầu từ 50 triệu USD năm 2026 và tăng lên 130 triệu USD vào năm 2030. Thị trường hợp đồng sự kiện dự kiến mở ra dòng thu thứ hai cho HIP-4 (Phí giao dịch hàng năm của Polymarket đã tiến gần 700 triệu USD).

Chú thích ảnh: Dữ liệu thị trường quyền chọn của Deribit: Khối lượng giao dịch quyền chọn danh nghĩa toàn năm 2025 vượt 1,875 nghìn tỷ USD (nguồn: Deribit)

- Builder Codes: Kênh phân phối với chi phí thu hút khách hàng âm. Hiện nay khoảng 40% người dùng hoạt động hàng ngày của HL truy cập thông qua các giao diện người dùng bên thứ ba (Phantom là lớn nhất). Mỗi giao dịch được định tuyến qua giao diện người dùng bên thứ ba đều mang lại phần chia cho nhà phát triển; tổng số tiền đã thanh toán vượt 40 triệu USD (số liệu từ Dwellir). So sánh với chi phí thu hút khách hàng của Coinbase (400–600 USD/tài khoản nạp tiền), chi phí thu hút khách hàng của HL là âm. Đây là lý do vì sao mô hình dự báo khối lượng giao dịch vĩnh viễn tăng từ 2,9 nghìn tỷ USD năm 2025 lên 5,2 nghìn tỷ USD vào năm 2030 trong kịch bản cơ sở. Việc phân phối được thuê ngoài hoàn toàn.

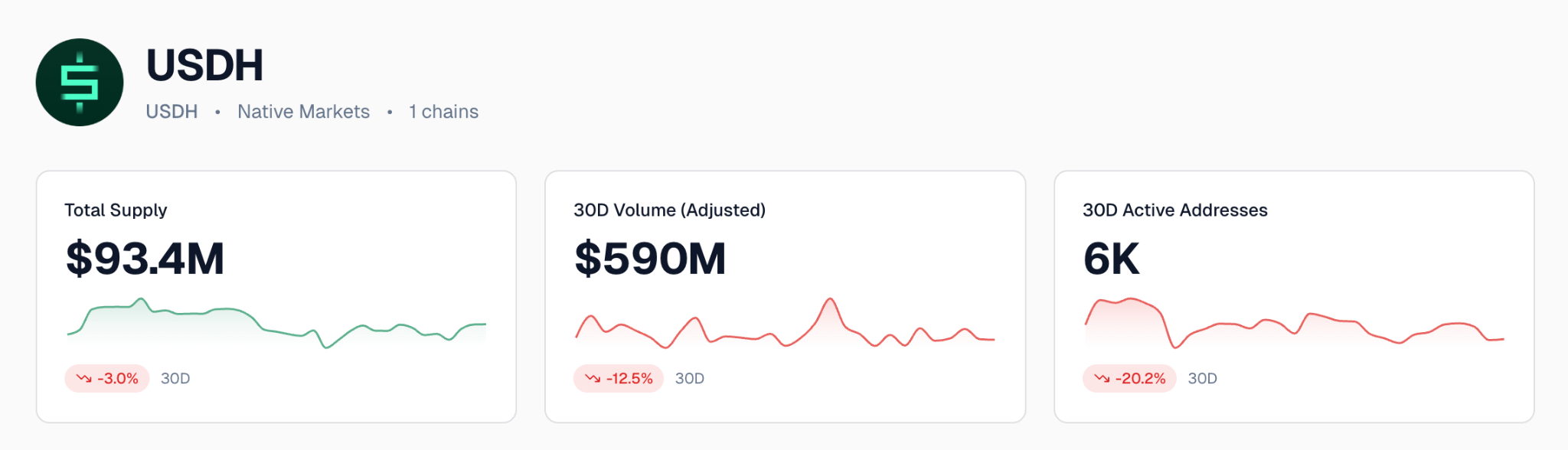

- USDH: Stablecoin nội sinh kèm phần chia phí giao dịch. Native Markets giành được quyền phát hành USDH vào tháng 9 năm 2025. Dự trữ được đặt trong quỹ do BlackRock quản lý, và 50% lợi tức dự trữ chảy vào Quỹ Hỗ trợ.

Với nguồn cung hiện tại (khoảng 93 triệu USD) và lợi suất trái phiếu kho bạc Mỹ 3,7%, USDH đóng góp khoảng 1 triệu USD/năm vào Quỹ Hỗ trợ để mua lại token. Khi nguồn cung đạt 2–5 tỷ USD, con số này sẽ tăng lên 40–100 triệu USD/năm. Việc kết hợp với HIP-4 — nơi quyền chọn có thể chỉ được giao dịch bằng USDH — là một thuận lợi rất lớn cho stablecoin của Native Markets.

Chú thích ảnh: So sánh quy mô nguồn cung các stablecoin (nguồn: Bảng điều khiển Stablecoin của Artemis)

Tất cả các kênh mở rộng này đều không đòi hỏi Hyperliquid tuyển thêm nhân sự. Mọi đường tăng trưởng (HIP-3 niêm yết tài sản, HIP-4 quyền chọn, phân phối qua Builder, USDH lưu hành) đều được thuê ngoài cho các đội ngũ bên ngoài, để họ chịu rủi ro niêm yết và phân phối, đổi lấy phần chia phí giao dịch. Đội ngũ cốt lõi gồm 11 người chỉ tập trung viết giao thức và xây dựng ống dẫn phí giao dịch. Đây là mô hình mở rộng nền tảng: khối lượng xử lý, số lượng tài sản niêm yết, số lượng giao diện người dùng đều tăng, nhưng số nhân sự không tăng.

Lập luận 2: Mua “vỏ công ty” này với giá bằng giá vốn

Mô hình của Strategy là phát hành cổ phiếu với mức chiết khấu, đổi tiền mặt lấy BTC và gọi đó là “kỹ thuật tài chính”. Vấn đề là khi mức chiết khấu biến mất, cơ chế sẽ vận hành ngược lại — và toàn bộ phân khúc DAT hiện đang ở vị trí này (Strategy giảm từ mức 6 lần xuống còn 1,15 lần). PURR lại chạy theo hướng ngược lại: giá cổ phiếu dao động quanh mức 1,12 lần NAV; chương trình mua lại cổ phiếu trị giá 30 triệu USD chỉ được kích hoạt khi thị trường định giá PURR thấp hơn giá trị thực của token mà công ty nắm giữ. Mỗi đô la chi ra để mua lại cổ phiếu dưới mức NAV đều làm tăng số lượng token HYPE tương ứng với mỗi cổ phiếu. Cơ chế này vận hành hai chiều. Dưới mức NAV, ban lãnh đạo mua lại cổ phiếu, khiến mỗi cổ phiếu còn lại đại diện cho nhiều token HYPE hơn. Trên mức NAV, họ có thể phát hành cổ phiếu mới với mức chiết khấu để mua thêm token HYPE, từ đó cũng làm tăng số lượng token HYPE trên mỗi cổ phiếu. Cả hai hướng đều tích lũy giá trị cho cổ đông hiện hữu.

Các công ty DAT khác không có cơ chế này. Strategy, BMNR và Forward Industries đều phát hành cổ phiếu để mua token, nhưng khi mức chiết khấu thu hẹp thì không thực hiện bất kỳ hành động mua lại nào. Cổ đông bị pha loãng khi giá tăng, và chẳng thu được gì khi giá giảm.

Mua trực tiếp token HYPE cũng có một số lợi thế: không phát sinh chi phí quản lý ở cấp độ công ty, không chịu rủi ro pha loãng từ hạn mức huy động vốn cổ phần, không chịu rủi ro giám sát liên quan đến ban lãnh đạo PURR, và hưởng trọn 100% lợi ích từ việc tăng giá token. Quyền lựa chọn staking và airdrop chỉ dành riêng cho người nắm giữ trực tiếp.

Nhưng PURR cung cấp bốn điều mà việc mua trực tiếp HYPE không thể có được:

- Tự động gia tăng giá trị mà không cần chịu thêm rủi ro nào: Việc mua lại nói trên được thực hiện bằng tiền mặt sẵn có trên bảng cân đối kế toán, không yêu cầu ký quỹ bổ sung, không rủi ro thanh lý, và người nắm giữ không cần thực hiện bất kỳ thao tác nào. Người nắm giữ trực tiếp có thể sử dụng hợp đồng vĩnh viễn hoặc vay để đòn bẩy, nhưng điều này kéo theo rủi ro đối tác và rủi ro thanh lý.

- Hào quang bảo hộ về mặt quy định: PURR và HYPD là hai công cụ duy nhất hiện nay trên sàn NASDAQ cung cấp khả năng tiếp cận HYPE. Bất kỳ hành động thực thi pháp luật nào nhắm vào hoạt động không KYC của Hyperliquid sẽ chỉ đẩy nhu cầu từ các tổ chức sang lớp vỏ công ty này.

- Không nghĩa vụ ràng buộc nào: không phải trả nợ, không bị ép bán, không có cổ phiếu ưu đãi.

- Hiệu quả về thuế: PURR được đánh thuế như cổ phiếu thông thường. Người nắm giữ trên một năm chịu thuế lợi nhuận vốn dài hạn (tối đa 20% theo liên bang), có thể đưa vào tài khoản IRA và 401(k) để được hoãn hoặc miễn thuế tăng trưởng, và còn có thể áp dụng chiến lược “thu hoạch lỗ thuế” (tax-loss harvesting) cùng các vị thế cổ phiếu khác. Ngược lại, mỗi lần người nắm giữ trực tiếp HYPE nhận được phần thưởng staking đều phải nộp thuế thu nhập thông thường (tối đa 37%), không thể tận dụng các tài khoản hưu trí ưu đãi về thuế, và hướng dẫn của IRS về cơ sở chi phí cho airdrop vẫn chưa rõ ràng. Đối với nhà đầu tư thuộc nhóm thuế cao nhất tại Mỹ, lớp vỏ công ty này giúp cắt giảm khoảng một nửa rào cản thuế.

Giao thức nền tảng tạo ra 1,76 USD lợi nhuận trên mỗi token HYPE đang lưu hành (837 triệu USD ÷ 477 triệu token đang lưu hành. Chỉ số này do Artemis và Pantera Capital cùng giới thiệu vào tháng 8 năm 2025).

Định giá và các kịch bản

Định giá được suy luận theo hai bước: trước tiên định giá HYPE dựa trên cơ sở nền tảng (lợi nhuận kỳ vọng năm 2030 × hệ số P/E ÷ nguồn cung lưu hành), sau đó chuyển đổi giá HYPE thành NAV trên mỗi cổ phiếu PURR theo mục tiêu mNAV.

Các kịch bản định giá HYPE

HYPE được định giá dựa trên lợi nhuận (phí giao dịch × 99% sau khi trừ phần chia cho HLP), nhân với hệ số P/E cuối kỳ:

Chú thích ảnh: Ba kịch bản định giá HYPE năm 2030: cơ sở 76 USD (P/E 20 lần), lạc quan 127 USD, bi quan 27 USD (P/E 16 lần)

Các kịch bản định giá PURR

Công thức chuyển đổi kịch bản HYPE sang PURR là: NAV điều chỉnh trên mỗi cổ phiếu = (18,8 triệu token HYPE × giá + 112,6 triệu USD tiền mặt − 95,8 triệu USD thuế hoãn lại + 4,5 triệu USD điều chỉnh) ÷ 150,8 triệu cổ phiếu lưu hành pha loãng đầy đủ, rồi nhân với mục tiêu mNAV pha loãng đầy đủ. Về mặt lịch sử, cổ phiếu DAT có tài sản nền tảng sinh lời thường được định giá lại ở mức 1,1–2,0 lần NAV trong các chu kỳ tăng giá, trong khi mức thông thường của phân khúc là 1,0 lần.

Chú thích ảnh: Ba kịch bản định giá PURR năm 2030: cơ sở 10,59 USD (+63%), lạc quan 20,84 USD (+220%), bi quan 3,32 USD (−49%)

Kịch bản cơ sở: Giá HYPE đạt 76 USD vào năm 2030, NAV điều chỉnh trên mỗi cổ phiếu đạt 9,63 USD, định giá theo 1,1 lần NAV tương ứng với giá cổ phiếu 10,59 USD và tăng 63% trong 5 năm.

Kịch bản lạc quan: Giá HYPE đạt 127 USD vào năm 2030, NAV điều chỉnh đạt 16,03 USD, định giá lại ở mức 1,3 lần NAV tương ứng với giá cổ phiếu 20,84 USD và tăng 220%.

Kịch bản bi quan: Giá HYPE giảm xuống 27 USD, NAV điều chỉnh giảm còn 3,49 USD, mNAV giảm xuống 0,95 lần, tương ứng với giá cổ phiếu 3,32 USD và giảm 49%. Tỷ suất lợi nhuận kỳ vọng theo kịch bản cơ sở khoảng 10%/năm, nhưng phân bố không đối xứng: rủi ro giảm giá được hỗ trợ bởi việc PURR không có nợ và giao thức vẫn tạo ra 782 triệu USD phí giao dịch; còn tiềm năng tăng giá vừa hưởng lợi từ việc HYPE tăng giá vừa được hưởng lợi từ việc định giá lại mNAV.

Ban lãnh đạo và cấu trúc cổ phần

PURR là một công ty kiểu bảng cân đối kế toán. Công việc duy nhất là phân bổ nguồn lực tài chính: khi nào mua HYPE, khi nào mua lại cổ phiếu, khi nào sử dụng hạn mức huy động vốn cổ phần, và khi nào không làm gì cả. Nhóm ra quyết định này có tổng cộng hơn 80 năm kinh nghiệm trong lĩnh vực thị trường vốn, quản lý bảng cân đối kế toán ngân hàng và hạ tầng sàn giao dịch. Paradigm là nhà đầu tư hạt nhân của SPAC này — quỹ mã hóa bản địa lớn nhất thế giới (quản lý 12,7 tỷ USD). D1, Galaxy và Pantera hoàn thiện danh sách cổ đông kết nối giữa tài chính truyền thống và tiền mã hóa. Mạng lưới quan hệ thể chế của Bob Diamond đồng thời là một kênh phân phối, phục vụ các nhà quản lý tài sản muốn tiếp cận HYPE nhưng không thể tự lưu ký token hoặc xử lý phức tạp về thuế mã hóa.

- Bob Diamond (Chủ tịch Hội đồng Quản trị): Cựu CEO Barclays, Đồng sáng lập Atlas Merchant Capital

- David Schamis (Tổng Giám đốc Điều hành): Đồng sáng lập Atlas Merchant Capital, cựu đối tác JC Flowers

- Eric Rosengren (Thành viên Hội đồng Quản trị): Cựu Chủ tịch Ngân hàng Dự trữ Liên bang Boston (2007–2021)

- Larry Leibowitz (Thành viên Hội đồng Quản trị): Cựu Giám đốc Điều hành phụ trách Vận hành Sở Giao dịch Chứng khoán New York (NYSE), Đối tác Vận hành của Atlas Merchant Capital

Các nhà đầu tư hạt nhân bao gồm Paradigm, D1, Galaxy và Pantera.

Các yếu tố rủi ro

1. Giá HYPE điều chỉnh giảm

PURR là vị thế đòn bẩy đối với giá HYPE. Thị trường tiền mã hóa đi xuống sẽ làm giảm khối lượng giao dịch, phí giao dịch và quỹ mua lại. Kịch bản bi quan chính là mô phỏng tình huống này: TAM đình trệ ở mức 85 nghìn tỷ USD, thị phần HL ổn định ở mức 3%, mức phí giảm xuống 2,3 điểm cơ sở, hệ số P/E giảm còn 16 lần — tương ứng với giá HYPE 27 USD và giá PURR 3,32 USD (giảm 49%). Nguồn cung lưu hành khoảng 477 triệu token; kịch bản bi quan giả định tỷ lệ giải ngân token của đội ngũ là 35% trong giai đoạn 2026–2027.

Giải pháp giảm thiểu: Không có nợ nghĩa là không bị ép bán. Ngay cả trong kịch bản bi quan, Hyperliquid vẫn tạo ra 782 triệu USD phí giao dịch và 774 triệu USD lợi nhuận, lượng token mua lại và đốt tiếp tục vượt quá lượng phát hành từ staking, khiến token vẫn duy trì xu hướng giảm phát (mỗi năm đốt ròng khoảng 23 triệu token). Hạn mức huy động vốn cổ phần 1 tỷ USD là tùy chọn, không bắt buộc.

2. Hành động thực thi pháp luật nhắm vào Hyperliquid

Hyperliquid vận hành mà không yêu cầu KYC. Hiệp hội Công nghiệp Phái sinh (Futures Industry Association) đã chính thức khiếu nại lên các cơ quan quản lý Hoa Kỳ, yêu cầu thực thi pháp luật đối với việc cư dân Mỹ truy cập các hợp đồng vĩnh viễn offshore. Mọi hành động thực thi pháp luật bất lợi đều trực tiếp gây áp lực giảm giá HYPE. Việc mở rộng HIP-3 sang các tài sản tài chính truyền thống (bạc, dầu thô, cổ phiếu) làm gia tăng rủi ro bị giám sát, và các hợp đồng vĩnh viễn hàng hóa có thể thu hút sự chú ý của Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), vượt ra ngoài phạm vi thực thi pháp luật chuyên biệt hiện tại đối với tiền mã hóa.

Giải pháp giảm thiểu: PURR là một pháp nhân niêm yết trên NASDAQ hoàn toàn tuân thủ pháp luật. Thực tế hành động thực thi pháp luật còn có thể đẩy nhu cầu từ các tổ chức Mỹ sang lớp vỏ công ty PURR, vì đây là cách được cơ quan quản lý công nhận để sở hữu quyền lợi kinh tế đối với HYPE.

3. Rủi ro pha loãng từ hạn mức huy động vốn cổ phần

Hạn mức 1 tỷ USD có thể được sử dụng khi giá HYPE giảm, nhưng việc phát hành cổ phiếu ở mức giá sai sẽ làm pha loãng cổ đông hiện hữu. Trong kịch bản bi quan (HYPE = 27 USD), NAV điều chỉnh của PURR là 3,49 USD/cổ phiếu; khi đó việc phát hành cổ phiếu đồng nghĩa với định giá thấp hơn giá hiện tại (6,51 USD).

Giải pháp giảm thiểu: Hạn mức này là tùy chọn và hoàn toàn do ban lãnh đạo quyết định. Hiện tại chiến lược là mua lại chứ không phát hành. Đầu tháng 2 năm 2026, chương trình mua lại 30 triệu USD đã thực hiện được 10,5 triệu USD, mua lại khoảng 3 triệu cổ phiếu và giảm tổng số cổ phiếu lưu hành pha loãng đầy đủ xuống còn 150,8 triệu cổ phiếu. Cơ cấu cổ đông do Paradigm dẫn dắt không có động cơ tự pha loãng mình.

4. Rủi ro thu hẹp mức chiết khấu DAT

Bất kỳ mức chiết khấu nào so với NAV xuất hiện trong giai đoạn tăng giá đều có thể nhanh chóng thu hẹp khi tâm lý thị trường đảo chiều. Mức chiết khấu 6 lần mNAV của Strategy đã giảm xuống còn 1,15 lần trong chưa đầy 12 tháng. Trong kịch bản lạc quan, PURR được định giá lại ở mức 1,3 lần NAV (20,84 USD); nếu tâm lý đảo chiều và hệ số giảm về 1,1 lần, mức tổn thất tối đa sẽ bằng chênh lệch giữa hai mức mNAV.

Giải pháp giảm thiểu: mNAV hiện tại của PURR là 1,12 lần. So với mức chiết khấu hơn 5 USD cho mỗi 1 USD NAV của Strategy ở đỉnh, mức chiết khấu của PURR chỉ là 12 cent. Tính bất đối xứng nghiêng về phía tăng: mức 1,3 lần trong chu kỳ tăng trưởng chỉ là định giá ôn hòa, trong khi cổ phiếu DAT có tài sản nền tảng sinh lời từng đạt mức 2,0 lần trở lên trong lịch sử. Khi hệ số ở mức 1,0–1,1 lần, giá trị của lớp vỏ công ty này chính là giá trị của tài sản nền tảng.

Thông báo miễn trừ trách nhiệm: Bài viết này chỉ nhằm mục đích cung cấp thông tin tham khảo, không cấu thành lời khuyên đầu tư, lời khuyên tài chính, lời khuyên giao dịch hay bất kỳ hình thức lời khuyên nào khác. Các quan điểm nêu trong bài là ý kiến cá nhân của tác giả và không nên được coi là khuyến nghị mua, bán hoặc nắm giữ bất kỳ tài sản nào. Tác giả hoặc các thực thể liên quan có thể nắm giữ vị thế trong các tài sản được đề cập trong bài viết. Bạn nên tự nghiên cứu và tham vấn chuyên gia tài chính phù hợp trước khi đưa ra bất kỳ quyết định đầu tư nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News