Cổ phiếu Mỹ đang ở trong “bong bóng lớn nhất mọi thời đại”? Bốn chỉ số định giá đồng loạt bật đèn đỏ

Tuyển chọn TechFlowTuyển chọn TechFlow

Cổ phiếu Mỹ đang ở trong “bong bóng lớn nhất mọi thời đại”? Bốn chỉ số định giá đồng loạt bật đèn đỏ

Thị trường đã đến ngã tư giữa lập luận “định giá không khả thi” và lập luận “lợi nhuận khả thi”.

Tác giả: Claude, TechFlow

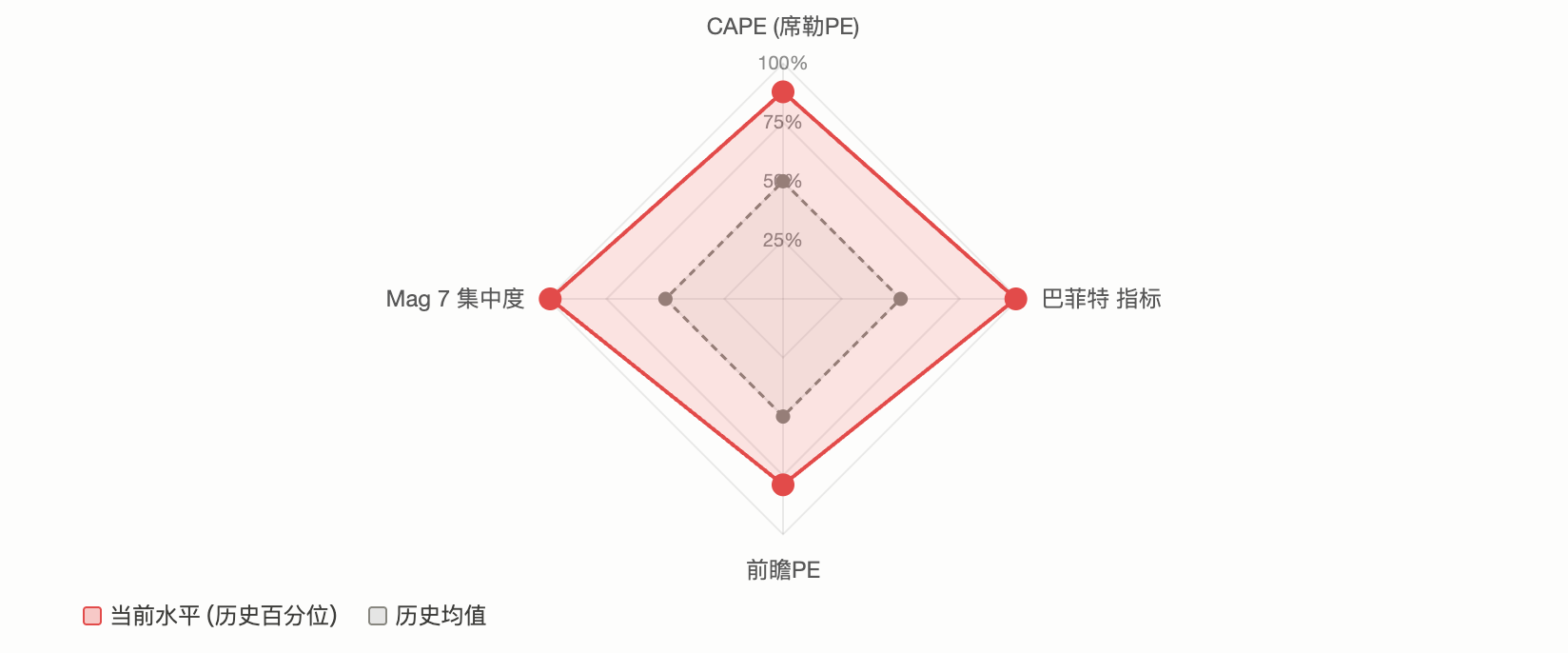

Giới thiệu của TechFlow: Tỷ lệ CAPE của chỉ số S&P 500 đạt mức 39 – cao nhất kể từ thời kỳ bong bóng công nghệ năm 2000; “Chỉ số Buffett” (tỷ lệ vốn hóa thị trường/GDP) vượt ngưỡng 230%, lập kỷ lục mới; mười cổ phiếu thành phần hàng đầu chiếm hơn 35% trọng số trong chỉ số, mức độ tập trung cao nhất trong lịch sử thị trường hiện đại. Nhiều chỉ báo định giá đồng loạt phát tín hiệu quá nóng, song giới Phố Wall lại có những đánh giá trái chiều sâu sắc: một bên cho rằng mức định giá cao được hỗ trợ bởi tăng trưởng lợi nhuận từ AI, trong khi phe còn lại khẳng định đây chính là đặc trưng kinh điển của đỉnh bong bóng.

S&P 500 hiện đang ở trạng thái hiếm gặp: gần như toàn bộ các chỉ báo định giá chủ chốt đều đồng loạt bật đèn đỏ.

Tỷ lệ CAPE (chỉ số P/E điều chỉnh theo chu kỳ của Shiller) tiến sát ngưỡng 40 – mức cao nhất kể từ thời kỳ bong bóng công nghệ năm 2000; “Chỉ số Buffett” (tỷ lệ vốn hóa thị trường/GDP) vượt ngưỡng 230%, thiết lập kỷ lục cao nhất trong lịch sử; mười cổ phiếu thành phần hàng đầu chiếm hơn 35% trọng số chỉ số, mức độ tập trung chưa từng thấy trong lịch sử tài chính hiện đại. Một bài đăng trên cộng đồng r/stocks của Reddit đã mô tả thị trường hiện tại là “trạng thái mở rộng quá mức nhất trong lịch sử”, thu hút hơn 2.100 lượt thích và 640 bình luận, với trọng tâm thảo luận tập trung vào một câu hỏi cốt lõi:

Đây rốt cuộc là tín hiệu đỉnh của thị trường tăng giá, hay khởi đầu của một “khuôn mẫu mới” do AI thúc đẩy?

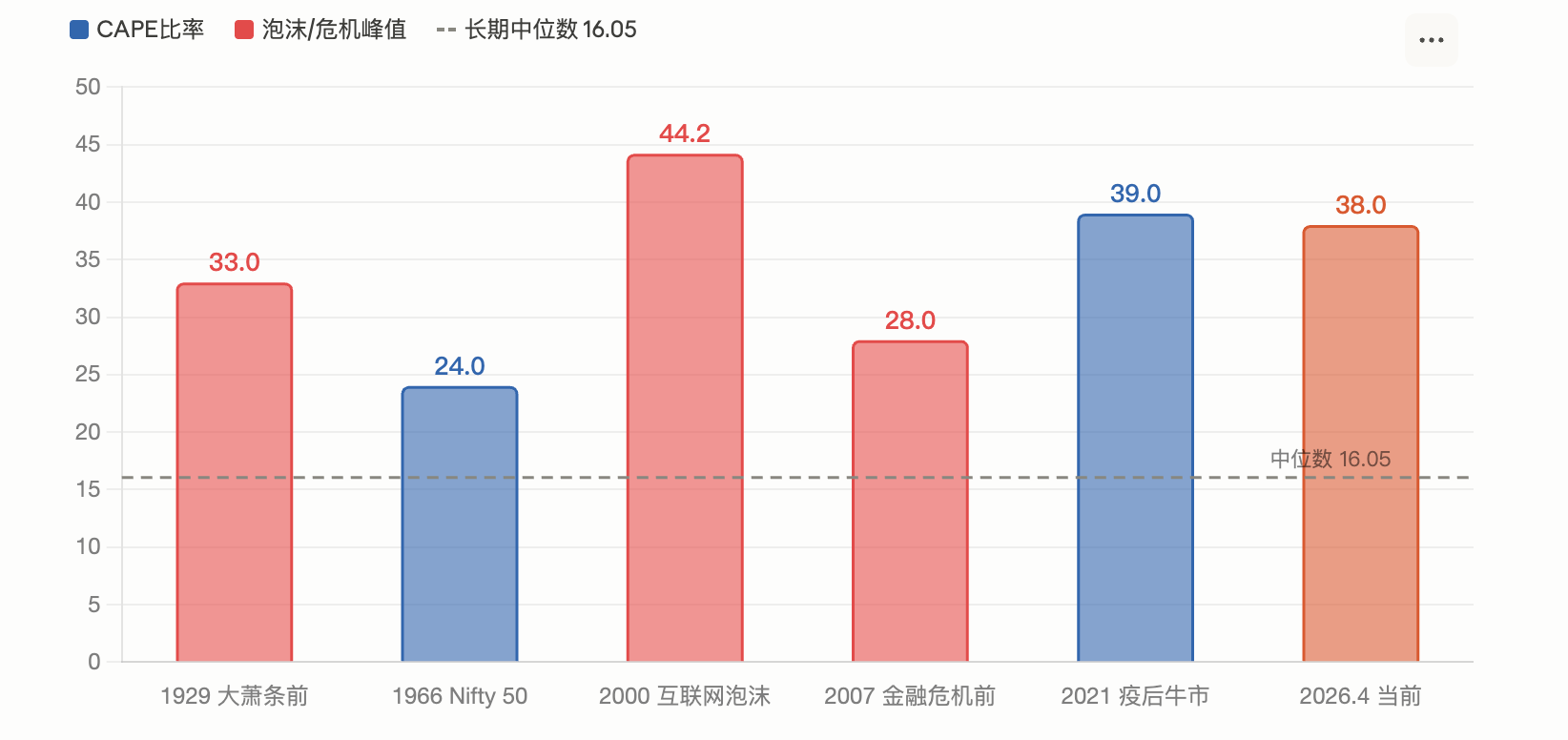

Tỷ lệ CAPE đạt 39, chỉ thấp hơn mức đỉnh bong bóng công nghệ năm 2000

Tỷ lệ CAPE (chỉ số P/E điều chỉnh theo chu kỳ của Shiller) là một chỉ báo định giá do nhà kinh tế học đoạt giải Nobel Robert Shiller phát triển, tính toán dựa trên lợi nhuận trung bình trong 10 năm qua đã được điều chỉnh theo lạm phát, nhằm loại bỏ ảnh hưởng của các chu kỳ kinh tế ngắn hạn.

Theo báo cáo của Motley Fool tháng Ba, tỷ lệ CAPE của S&P 500 đạt 39,2 vào tháng Hai. Dữ liệu từ GuruFocus ngày 1 tháng Tư ghi nhận chỉ số này ở mức 38,66. Cả hai con số đều đứng thứ hai trong lịch sử, chỉ thấp hơn mức đỉnh 44,2 của thời kỳ bong bóng công nghệ năm 2000, trong khi trung vị dài hạn chỉ là 16,05.

Lịch sử cho thấy CAPE từng chạm mức cao tương tự hai lần: cuối những năm 1920 (sau đó là Đại Khủng hoảng) và năm 2000 (sau khi bong bóng công nghệ vỡ, S&P 500 giảm mạnh 49% trong vòng hai năm rưỡi). Theo mô hình nghiên cứu của Shiller, mức CAPE hiện tại tương ứng với mức lợi nhuận niên độ kỳ vọng trong tương lai chỉ khoảng 2%.

Phân tích của Motley Fool chỉ ra rằng bản thân Shiller từng bày tỏ lo ngại khi CAPE vượt ngưỡng 25, vì từ năm 1881 đến nay chỉ có ba giai đoạn CAPE vượt mức này: năm 1929, năm 1999 và khoảng năm 2007.

Tuy nhiên, báo cáo của IndexBox cũng thừa nhận rằng CAPE cao không tự động hàm ý sụp đổ sắp xảy ra, bởi sau khi chỉ số này vượt ngưỡng 30 vào cuối năm 2023, thị trường vẫn tiếp tục tăng hơn 40%.

“Chỉ số Buffett” vượt 230%, lập kỷ lục cao nhất trong nửa thế kỷ

Warren Buffett từng gọi tỷ lệ vốn hóa thị trường/GDP là “chỉ báo định giá tốt nhất và duy nhất” trong cuộc phỏng vấn đặc biệt với tạp chí Fortune năm 2001. Ông lúc đó khuyến nghị ngưỡng hợp lý nằm trong khoảng 75%–90%, và mức trên 120% phản ánh thị trường bị định giá quá cao.

Theo dữ liệu từ Advisor Perspectives, tính đến đầu năm 2026, chỉ số này từng chạm mức 230,3% – cao nhất trong lịch sử ghi chép, cao hơn đường xu hướng khoảng 2,09 độ lệch chuẩn, được xác định là “bị định giá quá cao nghiêm trọng”. Số liệu mới nhất tháng Ba giảm nhẹ xuống 227,5%, nhưng vẫn đứng thứ hai trong lịch sử. Dựa trên tỷ lệ này, GuruFocus dự báo lợi nhuận niên độ trung bình của chứng khoán Mỹ trong 8 năm tới sẽ vào khoảng -0,3%.

Theo dữ liệu GuruFocus ngày 14 tháng Tư, tỷ lệ này là 219,5%. Các nhà phê bình chỉ ra rằng chỉ báo này chưa phản ánh đầy đủ hai thay đổi cấu trúc quan trọng: thứ nhất, biên lợi nhuận của doanh nghiệp Mỹ hiện cao hơn đáng kể so với trung bình dài hạn; thứ hai, ngày càng nhiều doanh thu của các công ty lớn Mỹ đến từ thị trường nước ngoài (làm tăng vốn hóa thị trường nhưng không phản ánh trong GDP nội địa). Tuy nhiên, những người ủng hộ cho rằng, ngay cả sau khi loại bỏ xu hướng, mức hiện tại vẫn nằm trong vùng cực đoan của lịch sử.

Mức độ tập trung thị trường cao nhất trong lịch sử hiện đại, nhóm “Mag 7” chiếm hơn 30%

Định giá chỉ là một khía cạnh của vấn đề. Rủi ro cấu trúc của thị trường cũng gây lo ngại không kém.

Theo dữ liệu từ AhaSignals ngày 13 tháng Tư, mười cổ phiếu thành phần hàng đầu của S&P 500 chiếm 35,59% trọng số chỉ số, năm cổ phiếu hàng đầu chiếm 25,97%, và nhóm “Bảy kỳ quan” (Magnificent 7) chiếm 30,44%. Chỉ số tổng hợp về rủi ro tập trung (ACRI) do tổ chức này xây dựng đạt 81/100 – ở mức “báo động”. Dữ liệu của Motley Fool tháng Tư cho thấy trọng số của Mag 7 trong S&P 500 tăng từ 12,5% năm 2016 lên mức hiện tại là 33,7%.

Một báo cáo của CNBC tháng Mười Hai năm 2025 dẫn lời Nick Ryder, Giám đốc Đầu tư của Kathmere Capital, cảnh báo nhà đầu tư vẫn đang quá tập trung vào Mag 7 và đề nghị đa dạng hóa mạnh mẽ ngoài nhóm cổ phiếu tăng trưởng quy mô lớn tại Mỹ. Cùng thời điểm, Ed Yardeni, Chủ tịch Yardeni Research, khuyên nhà đầu tư nên giảm trọng lượng nắm giữ Mag 7 và tăng trọng lượng đối với “493 cổ phiếu còn lại” (Impressive 493).

Rủi ro thực tế do mức độ tập trung cao mang lại là: khi một vài cổ phiếu chi phối diễn biến chỉ số, bất kỳ sự sụt giảm nào của chúng cũng sẽ kéo theo toàn bộ thị trường với mức độ ảnh hưởng không cân xứng. Quý I năm 2026 đã phần nào kiểm chứng điều này. Theo báo cáo của 24/7 Wall St, Microsoft, Amazon và NVIDIA lần lượt giảm khoảng 20%, 9% và 6% trong năm nay, kéo theo chỉ số S&P 500 tính theo vốn hóa thị trường giảm gần 4%, trong khi chỉ số S&P 500 tính theo trọng số bằng nhau (RSP) lại tăng nhẹ trong cùng kỳ.

Hai phe đối lập: “Lịch sử lặp lại” hay “Lần này khác biệt”

Trước những con số này, giới Phố Wall chia rẽ sâu sắc.

Phe bi quan lấy luận cứ cốt lõi là xu hướng trở về giá trị trung bình. Jeremy Grantham, đồng sáng lập GMO, trong nghiên cứu mới nhất đã rõ ràng xác định thị trường hiện tại là một bong bóng lớn do AI thúc đẩy. Ông chỉ ra rằng doanh thu thực tế từ đầu tư AI hiện còn rất xa so với quy mô chi tiêu vốn, OpenAI dự báo khoản lỗ hoạt động của mình sẽ lên tới 17 tỷ USD vào năm 2026 và mở rộng lên 35 tỷ USD vào năm 2027. GMO cho rằng các tín hiệu kinh điển của đỉnh bong bóng (sự sụp đổ của cổ phiếu đầu cơ, cổ phiếu chất lượng vượt trội mạnh mẽ) chưa xuất hiện đầy đủ, nhưng điều này chỉ có nghĩa là bong bóng chưa đạt đỉnh chứ không phải là không tồn tại bong bóng.

Phân tích chu kỳ của Quỹ IO Fund cũng thiên về thận trọng. Báo cáo của tổ chức này chỉ ra rằng năm 2026 đồng thời rơi vào cửa sổ giao thoa giữa chu kỳ lớn 60 năm của Gann và chu kỳ Tổng thống 4 năm, đồng thời từng cổ phiếu trong nhóm Mag 7 đều đã thiết lập đỉnh trong khoảng thời gian từ tháng Bảy năm 2025 đến tháng Hai năm 2026; khi chỉ số tạo đỉnh mới cuối cùng thì các cổ phiếu cốt lõi đã âm thầm điều chỉnh giảm – đây là “tín hiệu cảnh báo kinh điển của giai đoạn cuối thị trường tăng giá”.

Phe lạc quan nhấn mạnh vào nền tảng lợi nhuận. Theo dữ liệu của FactSet tháng Tư, chỉ số P/E dự phóng 12 tháng tới của S&P 500 là 20,4 lần, dù cao hơn mức trung bình 10 năm là 18,9 lần, nhưng đã giảm nhẹ so với mức 22 lần vào cuối năm 2025. Các nhà phân tích dự báo lợi nhuận toàn năm 2026 của S&P 500 sẽ tăng 17,6%; nếu kỳ vọng này thành hiện thực, mức định giá cao sẽ được phần nào hấp thụ.

Jurrien Timmer, Giám đốc Nghiên cứu Kinh tế Vĩ mô Toàn cầu của Fidelity, đưa ra đánh giá ôn hòa hơn: kể từ khi xung đột Iran bùng phát, mức điều chỉnh lớn nhất của S&P 500 chưa tới 10%, trong khi mức điều chỉnh như vậy trong lịch sử thường xảy ra trung bình mỗi năm một lần. Kỳ vọng lợi nhuận vẫn tăng với tốc độ niên độ 17% và chưa chịu ảnh hưởng thực chất từ các tiêu đề địa chính trị.

Đội ngũ Quản lý Đầu tư của Morgan Stanley trong triển vọng năm 2026 cũng lưu ý rằng hầu hết các thị trường tăng giá kéo dài từ 5 đến 7 năm, và các thị trường tăng giá bước sang năm thứ tư trong lịch sử đều ghi nhận lợi nhuận dương. Tỷ lệ phân bổ cổ phiếu ngoài Mỹ của ngân hàng này đã tăng lên mức cao kỷ lục.

BlackRock khẳng định rằng mức tăng của cổ phiếu công nghệ năm 2025 chủ yếu do tăng trưởng lợi nhuận thúc đẩy chứ không phải do mở rộng định giá, và mức định giá hiện tại dựa trên kỳ vọng tăng trưởng là hợp lý.

Thêm cú sốc địa chính trị: Chiến tranh Iran và rủi ro đình trệ lạm phát

Bên ngoài cuộc tranh luận về định giá, môi trường vĩ mô làm gia tăng thêm sự bất định.

Xung đột Iran đẩy giá dầu vượt ngưỡng 100 USD/thùng, khiến S&P 500 trong tháng Ba từng phá vỡ đường trung bình động 200 ngày. Theo báo cáo của FinancialContent, tại cuộc họp tháng Ba, Cục Dự trữ Liên bang Mỹ (Fed) duy trì lập trường “diều hâu nhưng không hành động”, và biểu đồ điểm lãi suất cập nhật chỉ dự báo một lần cắt giảm lãi suất nữa trong phần còn lại của năm 2026. UBS trong báo cáo ngày 17 tháng Ba đã mô tả sự biến động gần đây là “sự điều chỉnh cần thiết do định giá cao” chứ không phải khởi đầu của thị trường giảm giá, đồng thời duy trì mục tiêu giá 7.700 điểm vào cuối năm.

Goldman Sachs đã nâng xác suất suy thoái trong 12 tháng tới lên khoảng 30%. Điều này cộng hưởng với cảnh báo từ các chỉ báo định giá: nếu suy thoái kinh tế xảy ra đồng thời với mức định giá cao, mức giảm trung bình từ đỉnh đến đáy của S&P 500 trong lịch sử là 32%. Tuy nhiên, nếu lợi nhuận tiếp tục tăng trưởng (kỳ vọng chung của FactSet là 17%), các đợt điều chỉnh mạnh trong lịch sử thường có biên độ hạn chế và phục hồi nhanh chóng.

Với nhà đầu tư, mâu thuẫn trong tín hiệu đã trở nên rất rõ ràng. Các chỉ báo định giá dài hạn gần như đồng loạt bật đèn đỏ, nhưng dữ liệu lợi nhuận ngắn và trung hạn vẫn rất mạnh. Thị trường đang đứng trước ngã rẽ giữa “định giá nói không” và “lợi nhuận nói được”. Kết quả cuối cùng sẽ phụ thuộc vào việc chi tiêu vốn cho AI có thực sự chuyển hóa thành lợi nhuận bền vững hay không, cũng như cú sốc địa chính trị có thực sự lan truyền thành suy thoái hay không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News