Báo cáo ý tưởng lớn năm 2026 của ARK do “Chị Gỗ” công bố

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo ý tưởng lớn năm 2026 của ARK do “Chị Gỗ” công bố

Báo cáo nghiên cứu thường niên của ARK mang tên “Big Ideas” đã được xuất bản liên tục trong mười năm. Đây không chỉ đơn thuần là một bản dự báo ngành, mà còn giống như một “bản đồ công nghệ cho thập kỷ tới”.

Nếu bạn theo dõi các khoản đầu tư công nghệ toàn cầu, gần như không thể bỏ qua một cái tên — Cathie Wood, mà các nhà đầu tư Trung Quốc quen gọi là “Chị Gỗ”.

Trong thập kỷ qua, bà và quỹ đầu tư ARK do bà sáng lập đã kiên trì thực hiện một việc không mấy được ưa chuộng tại Phố Wall: gạt bỏ những tiếng ồn ngắn hạn để đặt cược vào những biến đổi công nghệ dài hạn, cực đoan và phi tuyến tính.

Báo cáo nghiên cứu thường niên của ARK mang tên Big Ideas đã được xuất bản liên tục trong suốt 10 năm. Đây không đơn thuần là một bản dự báo ngành, mà giống hơn một “bản đồ công nghệ cho thập kỷ tới”.

Bạn có thể không đồng ý với kết luận của báo cáo, nhưng rất khó để phớt lờ những vấn đề mà nó nêu ra.

Còn báo cáo năm nay, ARK Big Ideas 2026, lại mang một tiêu đề tổng quát đặc biệt nổi bật: The Great Acceleration (Đại tăng tốc).

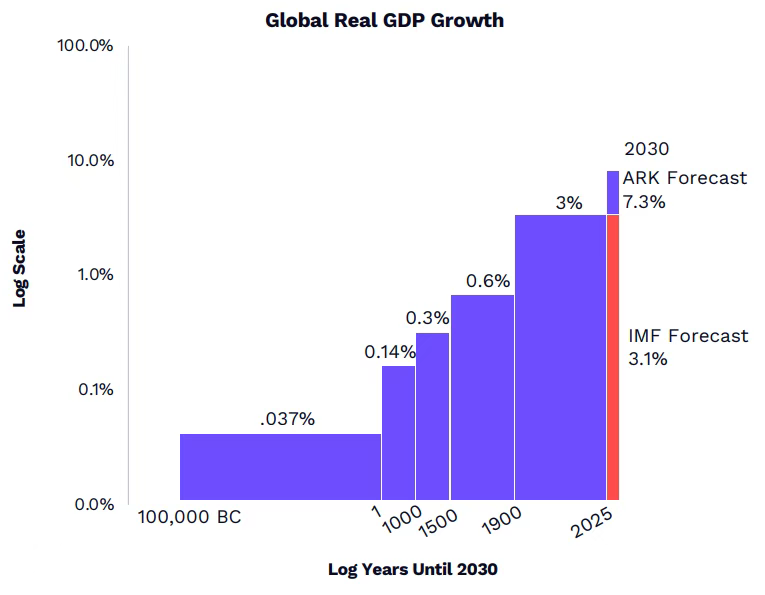

Báo cáo này tập trung vào 13 lĩnh vực đổi mới trọng đại, với luận điểm cốt lõi như sau: Năm nền tảng đổi mới then chốt — lấy trí tuệ nhân tạo (AI) làm trung tâm — đang gia tốc hội tụ, từ đó sẽ gây ra bước nhảy vọt trong tăng trưởng kinh tế toàn cầu vào cuối thập kỷ này; tốc độ tăng trưởng GDP thực tế năm 2030 có thể đạt 7,3%, cao hơn 4 điểm phần trăm so với mức dự báo 3,1% của Quỹ Tiền tệ Quốc tế (IMF).

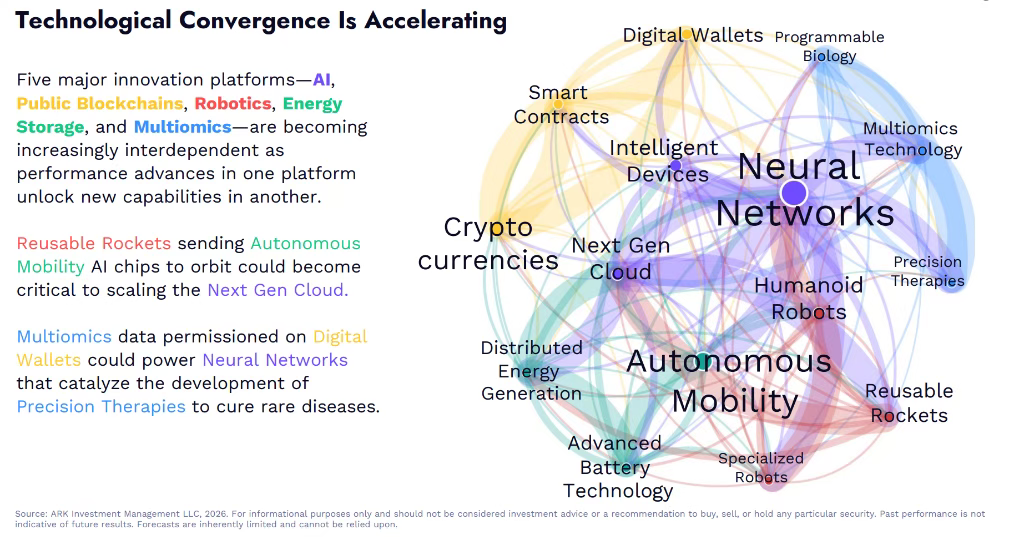

Đánh giá quan trọng nhất mà báo cáo đưa ra là: AI không chỉ là một tiến bộ công nghệ quan trọng khác, mà là một “động cơ trung tâm (Central Dynamo)” đang đồng thời thúc đẩy gia tốc nhiều đường cong công nghệ. Trong vài thập kỷ qua, đổi mới công nghệ chủ yếu mang cấu trúc tuyến tính: một công nghệ → một ngành → một chu kỳ đầu tư vốn. ARK cho rằng mô hình này giờ đây đã lỗi thời. Tại giai đoạn hiện nay, các công nghệ không còn tồn tại song song mà trở nên gắn bó mật thiết và giải phóng tiềm năng lẫn nhau:

Nhu cầu về sức mạnh tính toán của AI đang thúc đẩy cuộc cách mạng tiếp theo trong điện toán đám mây, lưu trữ năng lượng và trung tâm dữ liệu; blockchain và ví số giúp cung cấp lớp thanh toán và thực thi đáng tin cậy cho các tác nhân AI (AI Agent); robot và xe tự hành đưa AI từ “thế giới kỹ thuật số” vào “thế giới vật lý”; đa组 học (multiomics) và sinh học lập trình được cung cấp dữ liệu sinh học đa chiều cho AI, từ đó ngược lại đẩy nhanh khả năng của các mô hình

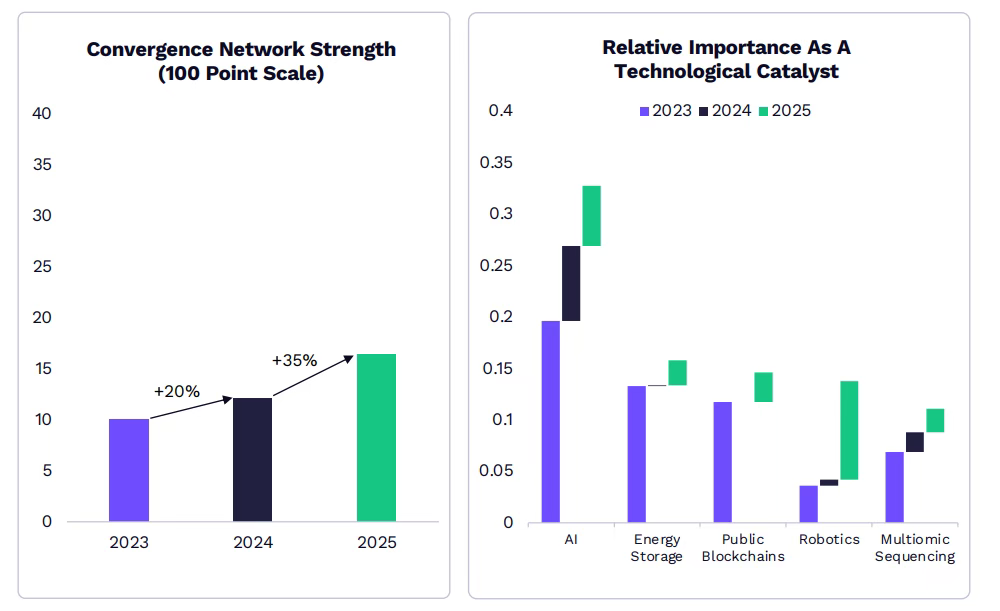

ARK sử dụng một chỉ số để mô tả trạng thái này: Mức độ hội tụ công nghệ (Convergence Network Strength). Đến năm 2025, chỉ số này tăng 35% so với cùng kỳ năm trước — nghĩa là sự kích thích qua lại giữa các công nghệ đang rõ rệt gia tăng. Đó cũng chính là lý do vì sao ARK gọi năm 2026 là: The Great Acceleration (Thời đại Đại tăng tốc).

Theo nghiên cứu của ARK, việc phóng chip AI vào quỹ đạo bằng tên lửa tái sử dụng, việc phát triển liệu pháp điều trị chính xác dựa trên dữ liệu đa组 học, hay việc các hợp đồng thông minh hỗ trợ các tác nhân AI phối hợp phân bổ tài nguyên trong thế giới thực — những đổi mới tưởng chừng độc lập này đang tạo ra hiệu ứng cộng hưởng chưa từng có. Tầm quan trọng của công nghệ robot như một chất xúc tác đạt bước ngoặt vào năm 2025, trong khi lưu trữ năng lượng và hệ thống năng lượng phân tán đã trở thành động lực then chốt cho việc xây dựng cơ sở hạ tầng điện toán đám mây thế hệ tiếp theo.

Báo cáo nêu rõ, tác động trực tiếp của cuộc cách mạng công nghệ này là:

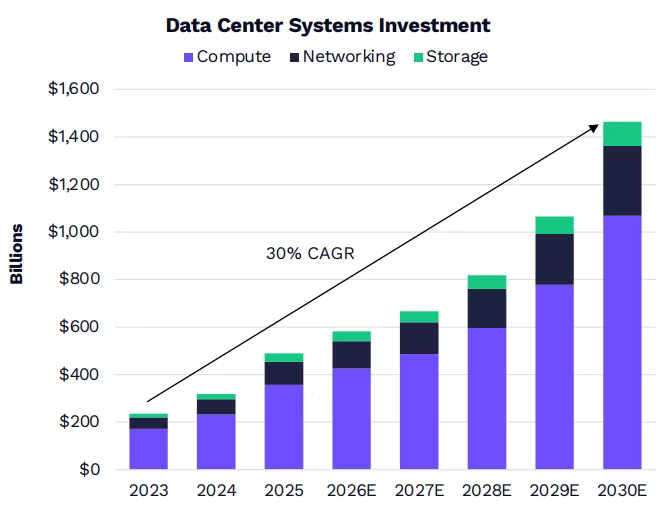

Tỷ trọng thị phần của các tài sản đổi mới sẽ tăng từ khoảng 20% năm 2025 lên khoảng 50% năm 2030, quy mô giá trị thị trường có thể mở rộng từ khoảng 5 nghìn tỷ USD hiện tại lên khoảng 28 nghìn tỷ USD. Đầu tư vào hệ thống trung tâm dữ liệu dự kiến tăng từ khoảng 500 tỷ USD năm 2025 lên khoảng 1.400 tỷ USD năm 2030, với tốc độ tăng trưởng kép hàng năm (CAGR) đạt 30%. Tiến trình thương mại hóa trong các lĩnh vực như xe taxi tự hành, phát triển dược phẩm dựa trên AI và robot hình người dùng trong gia đình đang gia tốc, một số lĩnh vực thậm chí đã bước vào giai đoạn triển khai quy mô lớn.

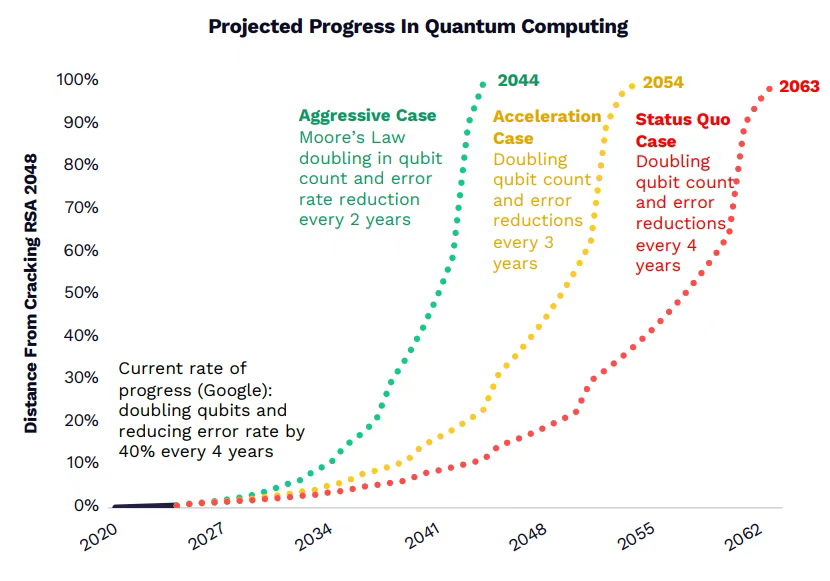

Tuy nhiên, ARK cũng khẳng định rõ ràng rằng không phải mọi công nghệ thu hút sự chú ý đều mang tính đột phá. Báo cáo lấy máy tính lượng tử làm ví dụ, cho rằng ngay cả theo tốc độ phát triển tích cực nhất, công nghệ này cũng chỉ có thể áp dụng thực tiễn trong lĩnh vực giải mã mật mã vào thập niên 2040. Một công nghệ thực sự mang tính đột phá phải đáp ứng ba điều kiện: chi phí giảm mạnh, mở ra hiệu quả kinh tế đơn vị thuyết phục trên nhiều ngành và có thể đóng vai trò nền tảng cho các đổi mới công nghệ khác.

AI dẫn dắt Thời đại Đại tăng tốc

Báo cáo nêu rõ, ARK đặt tên cho cuộc cách mạng công nghệ lần này là “Đại tăng tốc” (The Great Acceleration), cho rằng tính phụ thuộc lẫn nhau giữa năm nền tảng đổi mới — AI, blockchain công khai, robot, lưu trữ năng lượng và đa组 học — đang ngày càng gia tăng; việc nâng cao hiệu suất của một nền tảng sẽ giải phóng khả năng mới cho nền tảng khác.

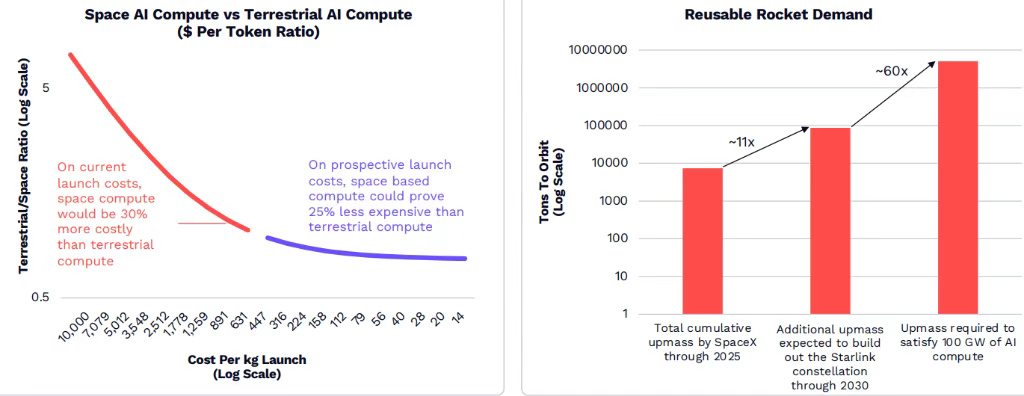

Ví dụ nổi bật nhất trong báo cáo là sự kết hợp giữa tên lửa tái sử dụng và sức mạnh tính toán AI. Nhu cầu của mạng nơ-ron đối với khả năng điện toán đám mây thế hệ tiếp theo đang gặp giới hạn mở rộng trên mặt đất, và tên lửa tái sử dụng có thể là giải pháp.

Với chi phí cạnh tranh, khả năng tính toán AI trên không gian có thể cung cấp năng lực xử lý không bị giới hạn bởi nguồn điện và hệ thống làm mát trên mặt đất.

Phân tích của ARK cho thấy, sự gia tăng của chip AI có thể khiến nhu cầu về tên lửa tái sử dụng tăng khoảng 60 lần so với các mô hình hiện tại. Nếu tính theo chi phí phóng dự kiến, chi phí tính toán trên không gian có thể thấp hơn 25% so với tính toán trên mặt đất.

Theo báo cáo, sự hội tụ công nghệ này đang tạo ra một chu kỳ đầu tư chưa từng có trong lịch sử. Nghiên cứu của ARK chỉ ra rằng riêng khoản đầu tư vốn có thể đóng góp 1,9 điểm phần trăm vào tốc độ tăng trưởng GDP thực tế hàng năm trong thập kỷ này. Cơ sở vốn mới — gồm xe taxi tự hành, trung tâm dữ liệu thế hệ tiếp theo và đầu tư của doanh nghiệp vào các tác nhân AI — sẽ nâng cao tỷ suất lợi nhuận trên vốn đầu tư (ROIC). Khi các đổi mới khác bắt đầu tác động đến quỹ đạo tăng trưởng, mức tăng trưởng thực tế đạt được có thể vượt dự báo chung hàng năm hơn 4 điểm phần trăm.

Nhìn từ góc độ lịch sử, những bước chuyển đổi mô hình công nghệ từng nhiều lần gây ra những thay đổi cấu trúc trong tốc độ tăng trưởng GDP. Dữ liệu của ARK cho thấy tốc độ tăng trưởng GDP thực tế toàn cầu đã tăng dần từ 0,037% vào 100.000 năm TCN, qua các giai đoạn Cách mạng Nông nghiệp, Cách mạng Công nghiệp… lên mức khoảng 3% hiện nay. Còn cuộc cách mạng công nghệ lần này, lấy AI làm trung tâm, có thể đẩy mức tăng trưởng này lên trên 7%.

Đầu tư cơ sở hạ tầng AI bùng nổ

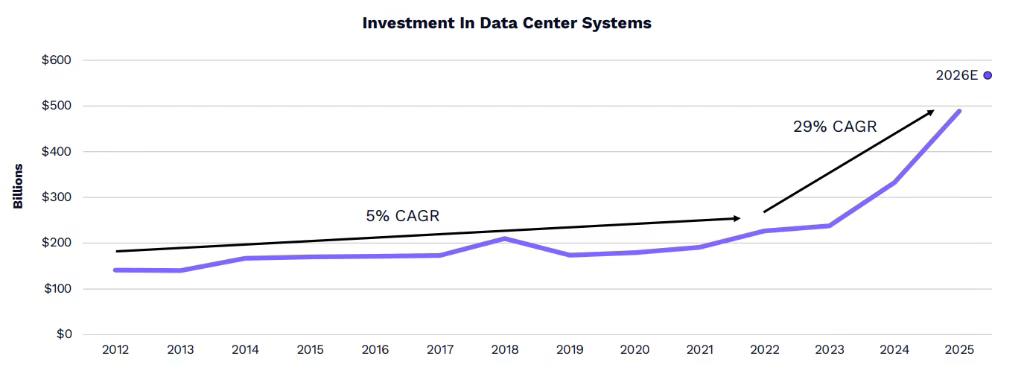

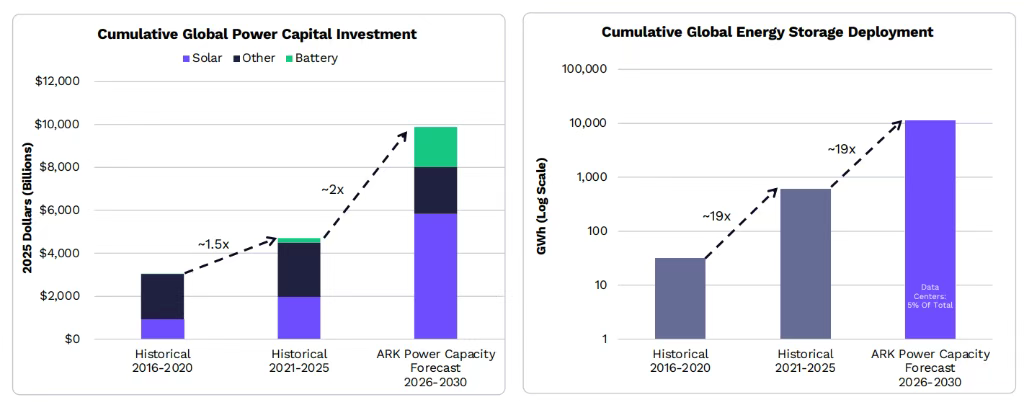

Tốc độ tăng trưởng đầu tư vào hệ thống trung tâm dữ liệu đang gia tốc. Kể từ khi ChatGPT ra mắt, tỷ lệ tăng trưởng hàng năm của loại đầu tư này đã tăng vọt từ mức 5% trước đó lên 29%.

Năm 2025, tổng đầu tư toàn cầu vào hệ thống trung tâm dữ liệu ước đạt khoảng 500 tỷ USD, gần gấp 2,5 lần mức trung bình giai đoạn 2012–2023. ARK dự báo quy mô đầu tư này có thể tăng lên khoảng 1.400 tỷ USD vào năm 2030.

Nhân tố then chốt thúc đẩy sự bùng nổ đầu tư là nhu cầu AI tăng vọt. Chi phí suy luận (inference) đã giảm hơn 99% trong năm qua, khiến lượng sử dụng AI của nhà phát triển, doanh nghiệp và người tiêu dùng tăng theo cấp số mũ. Chẳng hạn, trên nền tảng OpenRouter, nhu cầu tính toán dành cho các mô hình ngôn ngữ lớn đã tăng khoảng 25 lần kể từ tháng 12/2024.

Tuy nhiên, so với thời kỳ bong bóng Internet, định giá ngành công nghệ hiện nay hợp lý hơn nhiều. Mặc dù tỷ trọng chi tiêu vốn (capex) của ngành công nghệ thông tin và dịch vụ viễn thông trong GDP đã đạt mức cao nhất kể từ năm 1998, nhưng tỷ suất P/E của nhóm cổ phiếu công nghệ vẫn thấp hơn nhiều so với đỉnh cao thời kỳ bong bóng Internet.

P/E trung bình của sáu công ty — NVIDIA, Alphabet (công ty mẹ của Google), Apple, Amazon, Meta và Microsoft — chỉ bằng một phần nhỏ so với mức cao nhất lịch sử của họ, cho thấy làn sóng đầu tư hiện nay chủ yếu dựa trên nhu cầu ứng dụng thực tế chứ không phải bong bóng đầu cơ.

Cuộc cạnh tranh cũng đang thay đổi. Những khoản đầu tư sớm của NVIDIA vào thiết kế chip AI, phần mềm và mạng lưới giúp thị phần bán GPU của hãng đạt 85%, với biên lợi nhuận gộp lên tới 75%. Nhưng các đối thủ như AMD và Google đã bắt kịp ở một số lĩnh vực, đặc biệt là suy luận với các mô hình ngôn ngữ nhỏ.

Dữ liệu của ARK cho thấy MI355X của AMD xử lý khoảng 38 triệu token mỗi đô la chi phí sở hữu tổng (TCO), vượt qua B200 của NVIDIA trong hiệu năng mô hình nhỏ. Tuy nhiên, hệ thống máy chủ dạng rack Grace Blackwell của NVIDIA vẫn dẫn đầu trong suy luận mô hình lớn, cung cấp sức mạnh cho các mô hình nền tảng tiên tiến nhất.

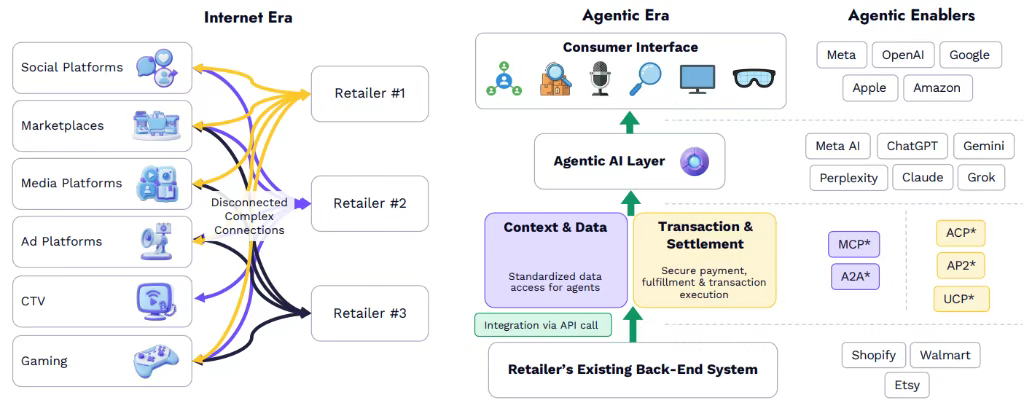

Hệ điều hành tiêu dùng AI tái định hình mô hình kinh doanh

Các mô hình AI đang hòa nhập thành một hệ điều hành tiêu dùng mới, thay đổi căn bản cách con người tương tác với thế giới kỹ thuật số. Tốc độ người tiêu dùng chấp nhận AI nhanh hơn nhiều so với tốc độ phổ cập Internet ngày xưa — tỷ lệ người dùng điện thoại thông minh sử dụng chatbot AI đạt khoảng 25% chỉ sau 7 năm ra mắt, trong khi Internet cần thời gian dài hơn để đạt mức thâm nhập tương đương trên người dùng PC.

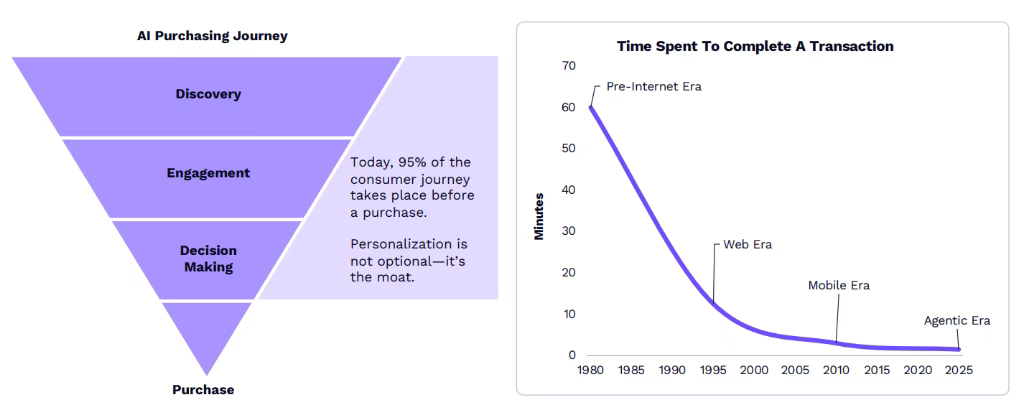

Sự chuyển đổi này đang rút ngắn “phễu mua sắm”. Từ thời tiền Internet, một lần mua hàng mất khoảng 1 giờ; thời di động rút ngắn xuống vài phút; và đến thời đại các tác nhân AI, thời gian này tiếp tục giảm xuống còn khoảng 90 giây. Các tác nhân mua sắm AI đang thay đổi phễu mua sắm với mức độ cá nhân hóa và tốc độ chưa từng có, và hiện nay 95% hành trình khách hàng diễn ra trước khi mua hàng; cá nhân hóa giờ đây không còn là lựa chọn mà đã trở thành “hào thành trì”.

Sự chuyển đổi này được hỗ trợ bởi các chuẩn giao thức mới. Giao thức Ngữ cảnh Mô hình (MCP) mã nguồn mở của Anthropic cho phép các tác nhân truy cập liền mạch thông tin thời gian thực từ toàn bộ Internet, trong khi Giao thức Thương mại Tác nhân (ACP) của OpenAI bảo vệ giao dịch đầu cuối. Những giao thức này đang đơn giản hóa và thúc đẩy các giao dịch trong kỷ nguyên AI.

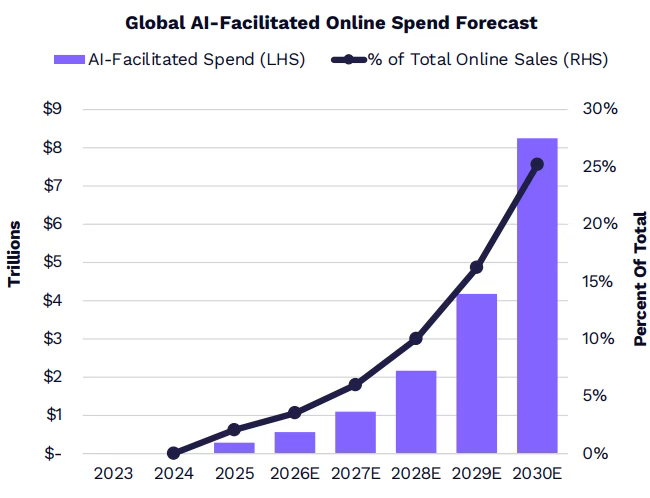

Quy mô cơ hội thị trường thật đáng kinh ngạc. ARK dự báo chi tiêu tiêu dùng trực tuyến được các tác nhân AI thúc đẩy sẽ tăng từ khoảng 2% doanh số bán hàng trực tuyến năm 2025 lên khoảng 25% năm 2030, đạt quy mô hơn 8 nghìn tỷ USD.

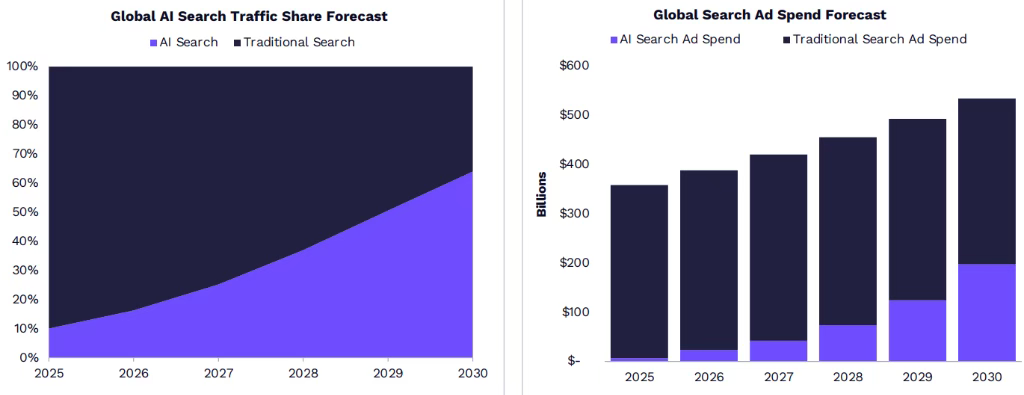

Tỷ lệ lưu lượng tìm kiếm AI dự kiến tăng từ 10% năm 2025 lên 65% năm 2030, chi tiêu quảng cáo tìm kiếm liên quan đến AI tăng khoảng 50% mỗi năm.

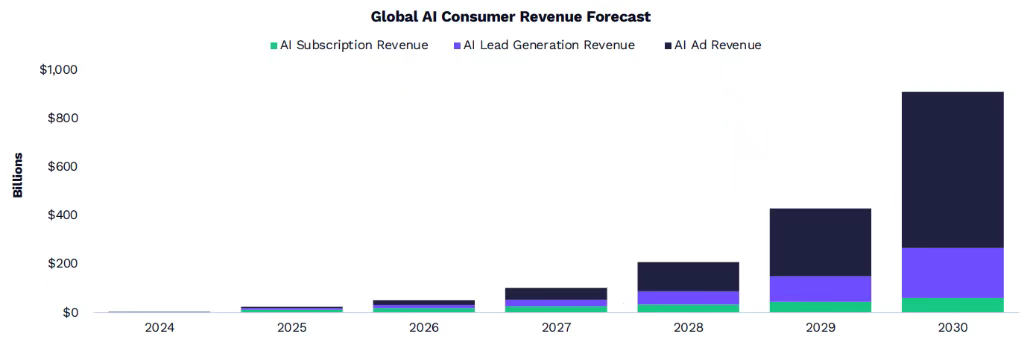

Đến năm 2030, các tác nhân AI có thể tạo ra khoảng 900 tỷ USD doanh thu thương mại và quảng cáo, trong đó yếu tố tăng trưởng chủ đạo là tạo khách hàng tiềm năng và quảng cáo, vượt xa đóng góp từ doanh thu đăng ký của người tiêu dùng.

Robot: Động cơ GDP bị đánh giá quá thấp

Nếu AI là “động cơ trung tâm” của thế giới kỹ thuật số, thì robot chính là “cửa ngõ hiện thực hóa” quan trọng nhất của nó.

Báo cáo nhấn mạnh rằng sự tiến bộ nhanh chóng của AI đang biến robot từ những thiết bị chuyên dụng thực hiện nhiệm vụ cố định thành một nền tảng chung linh hoạt hơn — đây là chìa khóa để khai phá tiềm năng thị trường công nghiệp và gia đình.

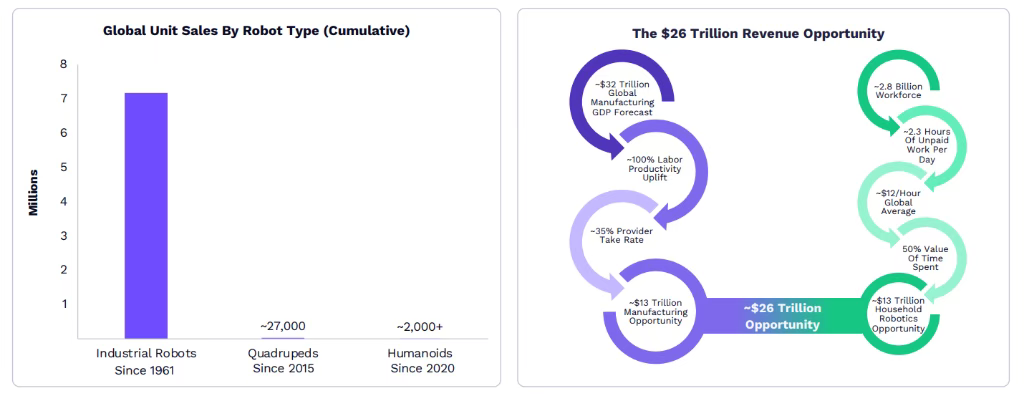

Theo tính toán của ARK, cơ hội doanh thu toàn cầu từ thị trường robot đạt khoảng 26 nghìn tỷ USD, chia thành hai mảng lớn: sản xuất công nghiệp và dịch vụ gia đình.

Trong lĩnh vực sản xuất công nghiệp, GDP toàn cầu từ sản xuất công nghiệp dự kiến đạt 32 nghìn tỷ USD vào năm 2030; nếu công nghệ robot có thể nâng cao năng suất lao động lên 100%, với tỷ lệ chia sẻ dịch vụ là 35%, thì sẽ tạo ra cơ hội doanh thu khoảng 13 nghìn tỷ USD. Trong lĩnh vực dịch vụ gia đình, toàn cầu có khoảng 2,8 tỷ lao động, mỗi người dành trung bình 2,3 giờ mỗi ngày cho các công việc nội trợ không lương; tính theo mức lương trung bình toàn cầu là 12 USD/giờ và tỷ lệ quy đổi giá trị thời gian là 50%, thì thị trường này cũng tương ứng khoảng 13 nghìn tỷ USD.

ARK đặc biệt nhấn mạnh ý nghĩa vĩ mô của robot hình người (Humanoid Robots).

Một thực tế dễ bị bỏ qua là: Hiện nay, rất nhiều công việc bảo trì, chăm sóc, dọn dẹp và quản lý trong gia đình không được tính vào GDP.

Theo tính toán của ARK: Mỗi robot hình người trong hộ gia đình → có thể chuyển đổi khoảng 62.000 USD lao động ẩn danh mỗi năm thành GDP hiển nhiên; nếu 80% hộ gia đình tại Mỹ áp dụng trong vòng 5 năm → tốc độ tăng trưởng GDP hàng năm có thể tăng từ 2–3% lên 5–6%.

Báo cáo cho rằng đây không phải câu chuyện “thay thế việc làm”, mà là việc chuyển các hoạt động ngoài thị trường thành các hoạt động thị trường, và giải phóng thời gian thành năng suất.

Xe tự hành bước vào bước ngoặt

Theo đánh giá của ARK, độ phức tạp của robot hình người cao hơn khoảng 200.000 lần so với ô tô tự hành. Tỷ lệ độ phức tạp này định nghĩa năng lực lý thuyết cần thiết để đạt được mức độ tự chủ hoàn toàn. Dù vậy, thông qua việc lập bản đồ mối quan hệ giữa khối lượng tính toán và mức độ cải thiện hiệu năng cần thiết cho Hệ thống lái xe hoàn toàn tự động (FSD) của Tesla, ARK dự báo rằng robot hình người Optimus có thể đạt năng lực thực hiện nhiệm vụ ở mức con người vào khoảng năm 2028, trong điều kiện khả năng tính toán AI và tiến bộ phần cứng tiếp tục được mở rộng.

Xe taxi tự hành đang bắt đầu chiếm thị phần từ các dịch vụ gọi xe. Tại khu vực hoạt động ở San Francisco, thị phần của Waymo đã gây áp lực lên Uber và Lyft. Các công ty như Waymo, Apollo Go của Baidu và Pony.ai đã tích lũy hàng tỷ dặm lái xe tự hành, và số dặm lái xe không người lái mỗi ngày đang tăng nhanh chóng.

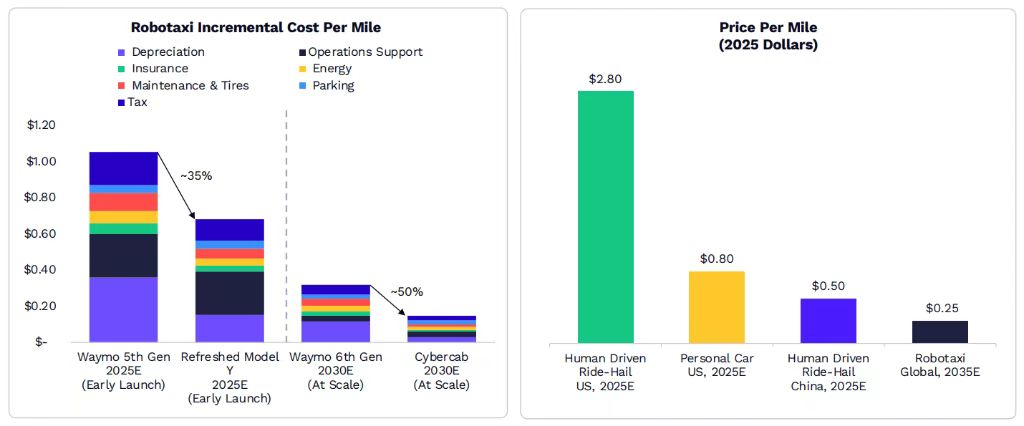

Giảm chi phí sẽ là yếu tố then chốt thúc đẩy nhu cầu. ARK dự báo, đến năm 2035, chi phí mỗi dặm cho xe taxi tự hành toàn cầu có thể giảm xuống còn 0,25 USD, thấp hơn nhiều so với mức 2,80 USD cho xe gọi người lái tại Mỹ năm 2025 và 0,80 USD cho xe cá nhân. Trong giai đoạn thương mại hóa ban đầu, chi phí phương tiện sẽ chi phối hiệu quả kinh tế đơn vị, còn khi quy mô mở rộng, mức độ sử dụng phương tiện sẽ kéo giảm chi phí mỗi dặm.

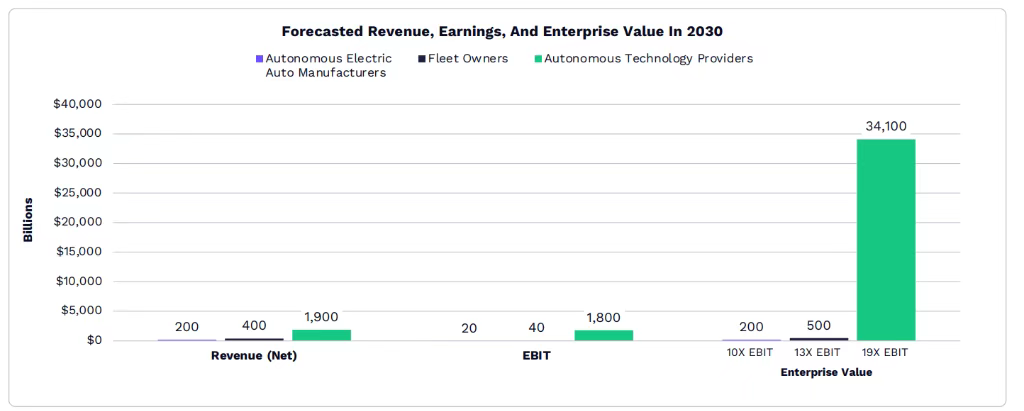

Giá trị thị trường tiềm năng rất lớn. ARK ước tính, đến năm 2030, xe taxi tự hành có thể tạo ra giá trị doanh nghiệp khoảng 34 nghìn tỷ USD, trong đó các nhà cung cấp công nghệ tự hành sẽ chiếm khoảng 98% EBIT (lợi nhuận trước thuế và lãi vay) và giá trị doanh nghiệp, còn phần dành cho nhà sản xuất ô tô và chủ đội xe tương đối nhỏ. Rủi ro chính trong dự báo này nằm ở khả năng các nhà sản xuất ô tô (ngoại trừ Tesla) có thể mở rộng đội xe taxi tự hành đủ nhanh hay không.

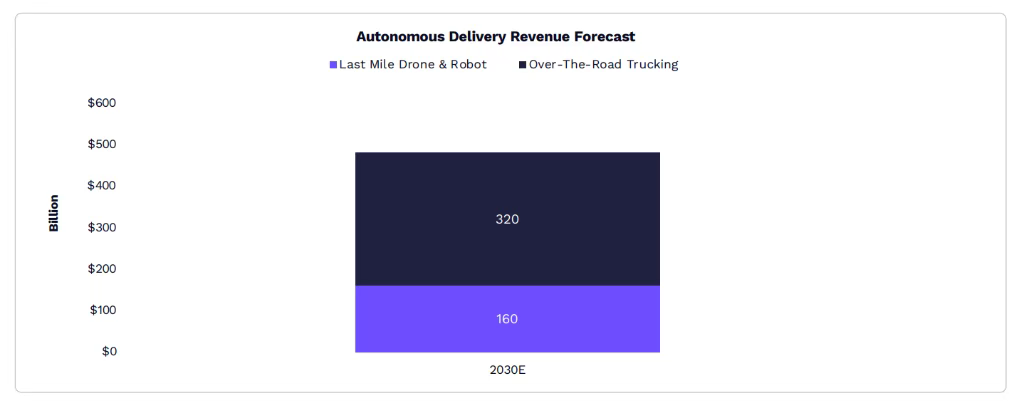

Hậu cần tự hành cũng đầy hứa hẹn. Việc giao hàng “dặm cuối cùng” hoàn toàn tự động — bằng drone hoặc robot mặt đất — đã đạt hơn 4 triệu lượt/năm trên toàn cầu. Việc vận tải đường dài bằng xe tải không người lái đã được triển khai tại Mỹ, và các nhà vận hành đang lên kế hoạch mở rộng nhanh chóng các tuyến đường. ARK dự báo, doanh thu toàn cầu từ giao hàng tự động có thể đạt 48 tỷ USD vào năm 2030, trong khi các yếu tố hạn chế quan trọng sẽ là quy định và tự động hóa các thao tác bốc dỡ phía sau.

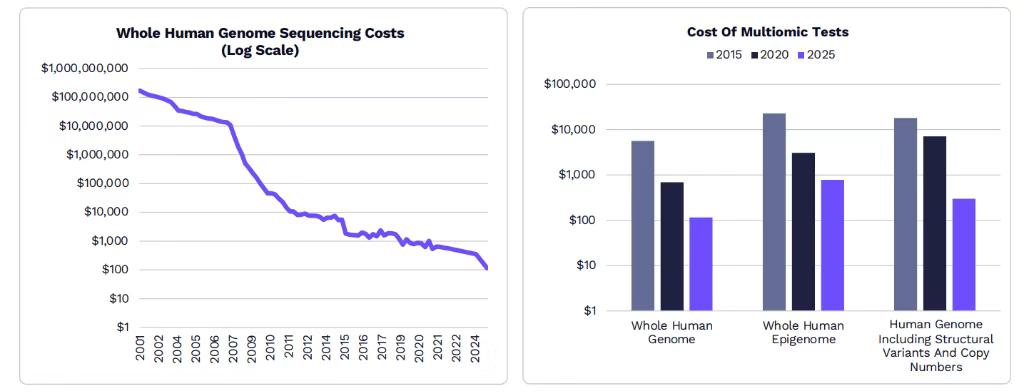

Đa组 học và AI thúc đẩy đột phá sinh học

Đa组 học (Multiomics) — bao gồm genomics, epigenomics, transcriptomics, proteomics và metabolomics — kết hợp với AI đang tạo ra hiệu ứng bánh xe quay nhanh (flywheel) trong đổi mới sinh học. Vòng xoáy này gồm: tạo ra dữ liệu sinh học phong phú hơn và rẻ hơn, thực hiện kiểm tra chính xác hơn, đưa ra hiểu biết sinh học sâu sắc hơn, phát triển thuốc dựa trên AI, và cuối cùng là chữa khỏi bệnh tật.

Chi phí tạo dữ liệu đang giảm mạnh. Chi phí giải trình tự toàn bộ bộ gen có thể giảm xuống còn 10 USD vào năm 2030, thấp hơn khoảng 10 lần so với năm 2015.

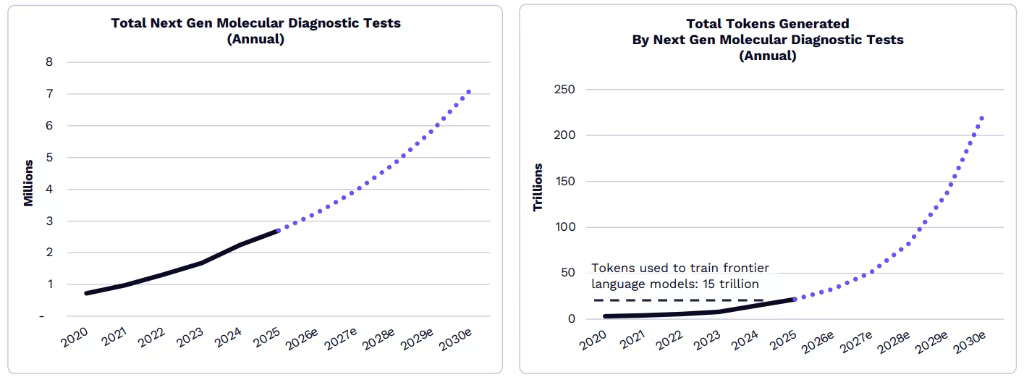

Điều này sẽ thúc đẩy nhu cầu giải trình tự tăng vọt; số lượng xét nghiệm phân tử chẩn đoán thế hệ tiếp theo dự kiến tăng từ dưới một triệu lượt năm 2020 lên khoảng bảy triệu lượt năm 2030, và lượng dữ liệu token tạo ra mỗi năm có thể đạt khoảng 200 tỷ, vượt xa quy mô 150 nghìn tỷ token được sử dụng để huấn luyện các mô hình ngôn ngữ tiên tiến như OpenAI, Gemini, Anthropic và xAI.

Năng lực chẩn đoán được AI hỗ trợ đang bước vào bước ngoặt. Sau khi ChatGPT ra mắt, tỷ lệ thành công trong việc được FDA phê duyệt các xét nghiệm và thiết bị dựa trên AI đã chuyển từ mức chỉ một vài phần trăm. Mô hình khớp tốt nhất của ARK cho thấy tỷ lệ xét nghiệm và thiết bị dựa trên AI có thể tăng lên khoảng 30% vào năm 2030 và cuối cùng đạt gần 100%.

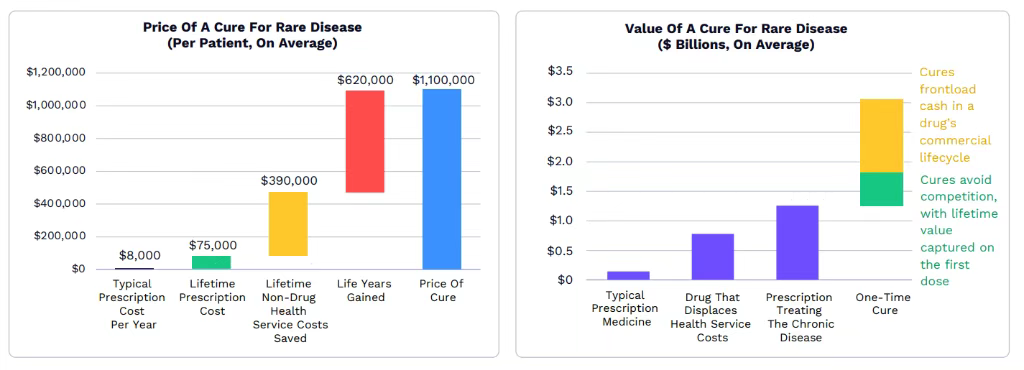

Kinh tế học phát triển thuốc đang được tái định hình. Phát triển thuốc dựa trên AI có thể rút ngắn thời gian đưa thuốc ra thị trường khoảng 40%, từ 13 năm xuống còn 8 năm, đồng thời giảm tổng chi phí phát triển thuốc khoảng 4 lần, từ 2,4 tỷ USD xuống còn 700 triệu USD. Kết hợp cả hai yếu tố — gia tốc nhờ AI và khả năng chữa khỏi bệnh — giá trị của một loại thuốc được thiết kế bởi AI đang trong giai đoạn thử nghiệm lâm sàng I có thể vượt quá 2 tỷ USD, trong khi tài sản thuốc truyền thống thường chỉ đủ để thu hồi chi phí vốn.

Khả năng thị trường của việc “chữa khỏi” bệnh tật đặc biệt đáng kinh ngạc. Nghiên cứu của ARK cho thấy, giá trung bình để chữa khỏi một bệnh hiếm hiện nay có thể vượt quá 1 triệu USD — gần 15 lần chi phí kê toa trọn đời để kiểm soát bệnh. Thuốc chữa khỏi có thể thu được doanh thu từ phần lớn nhóm bệnh nhân trước khi hết hạn bằng sáng chế, và có thể có giá trị cao gấp 20 lần so với thuốc điển hình, hoặc cao hơn 2,4 lần so với thuốc điều trị bệnh mãn tính.

Góc nhìn vĩ mô hơn là việc kéo dài tuổi thọ khỏe mạnh. Nếu dân số Mỹ có thể sống đến tuổi thọ tối đa lý thuyết là 120 tuổi trong tình trạng sức khỏe hoàn hảo, nhưng rủi ro tử vong do tai nạn vẫn tồn tại, điều này sẽ mang lại lợi ích tăng thêm khoảng 11,9 tỷ năm sống được điều chỉnh theo chất lượng (QALYs). Với mức định giá 100.000 USD cho mỗi năm sống khỏe mạnh, tiềm năng thị trường từ việc kéo dài tuổi thọ có thể đạt khoảng 1,2 nghìn tỷ USD. Hiện nay, thị trường công nghệ sinh học toàn cầu chỉ chiếm khoảng 0,1% tiềm năng thị trường này.

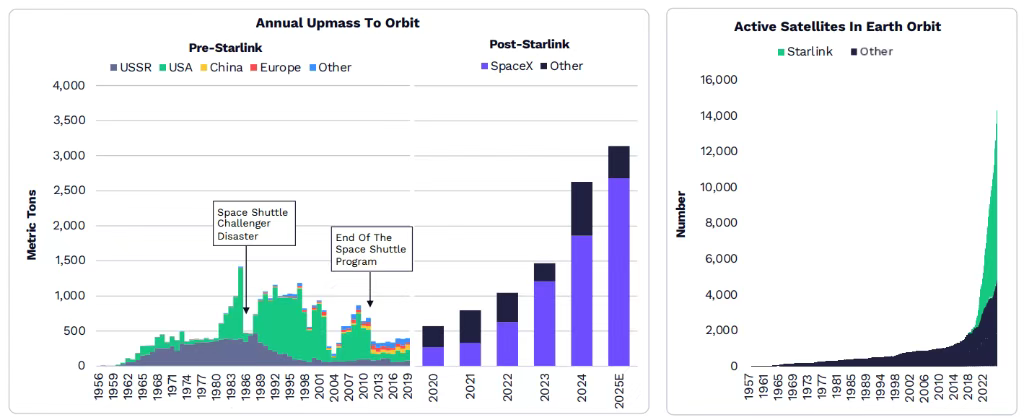

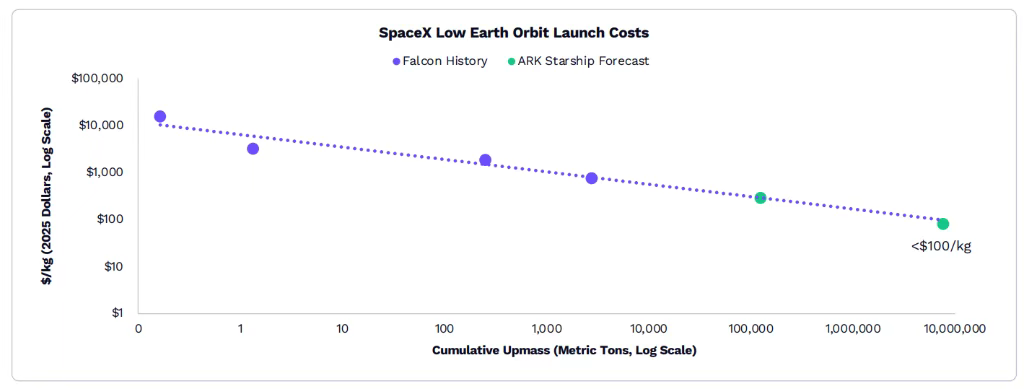

Tên lửa tái sử dụng mở ra nền kinh tế không gian

Công nghệ tên lửa tái sử dụng của SpaceX đang đẩy nền kinh tế vào kỷ nguyên không gian. Năm 2025, khối lượng đưa lên quỹ đạo hàng năm đạt mức cao kỷ lục, với SpaceX chiếm ưu thế. Công ty này sở hữu hơn 9.000 vệ tinh Starlink đang hoạt động, chiếm khoảng 66% tổng số vệ tinh đang hoạt động trên quỹ đạo Trái Đất.

Chi phí phóng tiếp tục giảm. Theo Định luật Wright, mỗi khi khối lượng phóng tích lũy tăng gấp đôi, chi phí phóng sẽ giảm khoảng 17%. Trong 17 năm qua kể từ năm 2008, nhờ khả năng tái sử dụng một phần của tên lửa Falcon 9, SpaceX đã cắt giảm chi phí khoảng 95%, từ khoảng 15.600 USD/kg xuống dưới 1.000 USD/kg. Nghiên cứu của ARK cho thấy, Starship có thể duy trì xu hướng này để đạt mức dưới 100 USD/kg khi sản xuất quy mô lớn.

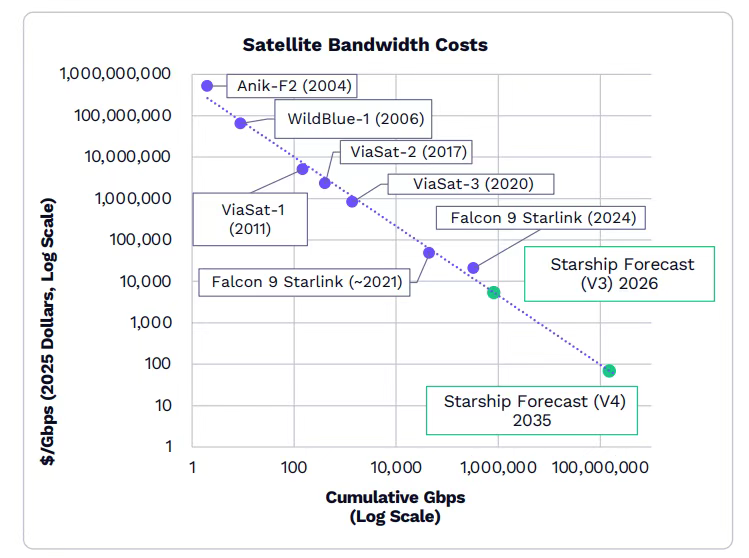

Chi phí băng thông vệ tinh cũng đang giảm. Theo Định luật Wright, chi phí băng thông vệ tinh sẽ giảm khoảng 44% mỗi khi tổng băng thông tích lũy trên quỹ đạo (tính bằng gigabit/giây – Gbps) tăng gấp đôi, nhờ đó kết nối vệ tinh có thể bổ sung cho các trạm phát sóng di động, cung cấp phủ sóng di động khắp nơi trên toàn nước Mỹ.

So sánh cho thấy: năm 2001, mức phí kết nối di động hàng tháng của người tiêu dùng Mỹ khoảng 90 USD (tính theo giá năm 2025), chỉ bao gồm 0,001GB dữ liệu và phủ sóng khoảng 1% diện tích đất liền Mỹ; năm 2025, mức phí khoảng 100 USD/tháng cung cấp internet tốc độ cao không giới hạn, phủ sóng khoảng 86% diện tích đất liền; và đến năm 2030, dự kiến sẽ đạt phủ sóng 100% với cùng mức giá.

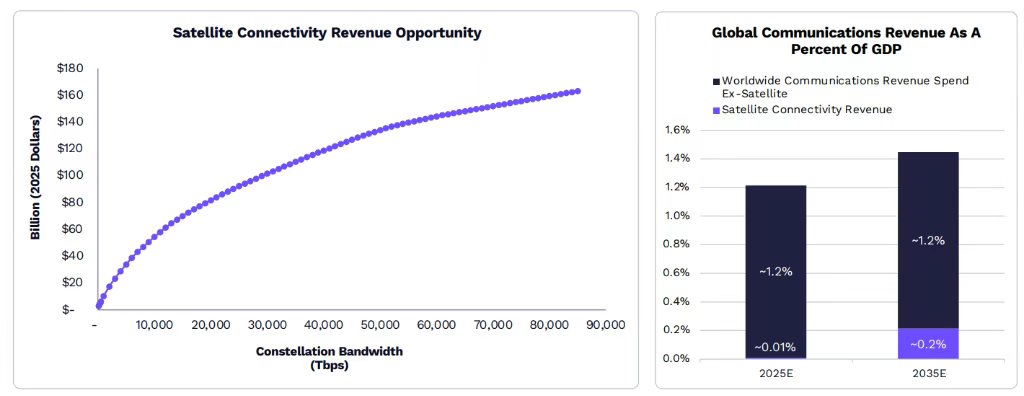

Quy mô cơ hội thị trường đáng kể. Nhờ chi phí giảm và hiệu năng tăng, kết nối vệ tinh quy mô lớn có thể tạo ra doanh thu hàng năm hơn 160 tỷ USD, chiếm khoảng 15% dự báo doanh thu toàn cầu về viễn thông của ARK. Dự báo này dựa trên mối quan hệ giữa dung lượng băng thông của chòm sao vệ tinh và cơ hội doanh thu, cho thấy tiềm năng tăng trưởng theo cấp số mũ.

Năng lượng phân tán hỗ trợ nhu cầu tính toán AI

Năng lượng đang ngày càng hiệu quả hơn trong việc thúc đẩy tăng trưởng kinh tế. Dù từng có lo ngại về mức độ tiêu thụ năng lượng trong thời kỳ bùng nổ Internet, thực tế nền kinh tế lại ngày càng tiết kiệm năng lượng hơn, và kỷ nguyên AI có thể lặp lại xu hướng tương tự. Độ cường độ năng lượng (kWh trên mỗi USD GDP) của các nền kinh tế chủ chốt như Trung Quốc, Mỹ, Nhật Bản, Ấn Độ và Đức đã liên tục giảm trong ba thập kỷ qua.

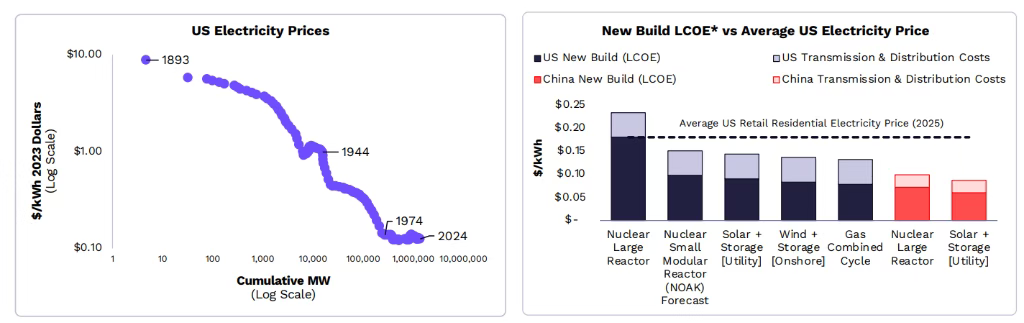

Chi phí dữ liệu đa组 học giảm mạnh. Chi phí năng lượng mặt trời và pin tiếp tục giảm theo Định luật Wright, còn chi phí năng lượng hạt nhân từng bị gián đoạn vào thập niên 1970 do thay đổi quy định, nhưng các sắc lệnh hành chính gần đây của Mỹ dự kiến sẽ đưa năng lượng hạt nhân quay lại lộ trình giảm chi phí trước đây. Lịch sử cho thấy, chi phí năng lượng mặt trời và hạt nhân (tính theo MW) cũng như chi phí pin (tính theo MWh) đều giảm mạnh mỗi khi tổng công suất tích lũy tăng gấp đôi.

Giá điện có khả năng quay lại xu hướng giảm. Theo Định luật Wright, nghiên cứu của ARK chỉ ra rằng giá điện tại Mỹ đã ổn định giảm từ cuối thế kỷ XIX đến năm 1974, sau đó bị gián đoạn do tăng cường quy định khiến chi phí xây dựng nhà máy điện hạt nhân tăng cao. Nếu quy định không được siết chặt, nghiên cứu của ARK cho thấy giá điện hiện nay có thể thấp hơn khoảng 40% so với mức thực tế. Cùng với việc mở rộng quy mô phát điện chi phí thấp nhằm phục vụ các trung tâm dữ liệu AI tiêu thụ điện khổng lồ, giá điện bán lẻ dự kiến sẽ bắt đầu giảm trở lại sau 50 năm đình trệ.

Nhu cầu đầu tư rất lớn. Dựa trên dự báo tăng trưởng GDP nhanh của ARK, đến năm 2030, tổng chi tiêu vốn trong lĩnh vực phát điện toàn cầu phải tăng khoảng gấp đôi, lên khoảng 10 nghìn tỷ USD, để đáp ứng nhu cầu điện toàn cầu. Do đó, việc triển khai lưu trữ năng lượng cố định cần tăng thêm khoảng 19 lần. Trong giai đoạn 2026–2030, trung tâm dữ liệu dự kiến chiếm khoảng 5% tổng đầu tư phát điện.

Thị trường tài sản kỹ thuật số đang tiến hóa

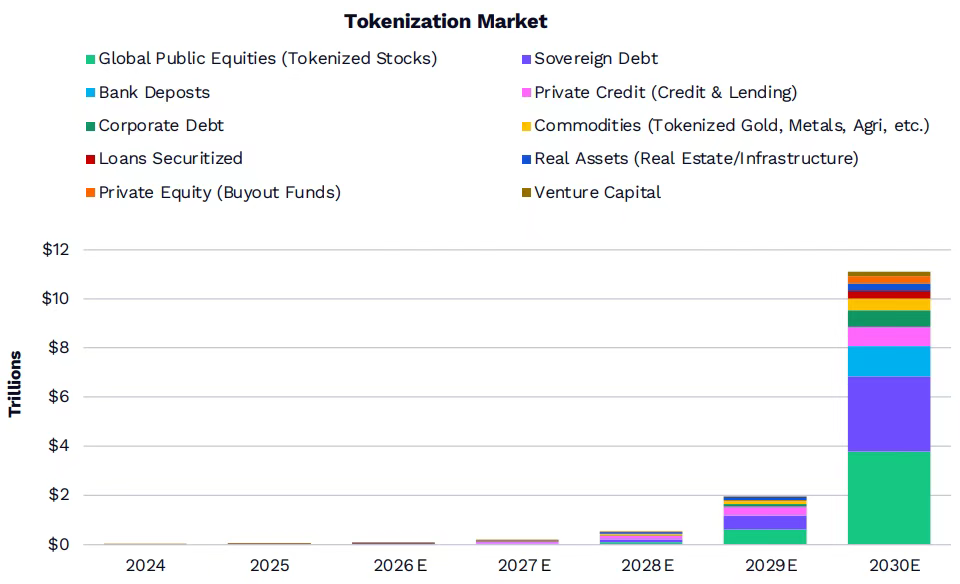

Dưới ảnh hưởng của khuôn khổ quy định tiềm năng từ Đạo luật GENIUS, hoạt động stablecoin đã tăng đáng kể trong năm 2025. Một số công ty và tổ chức đã công bố các kế hoạch liên quan đến stablecoin, trong khi BlackRock tiết lộ đang chuẩn bị nền tảng mã hóa nội bộ. Các nhà phát hành stablecoin và công ty công nghệ tài chính như Tether, Circle và Stripe đã ra mắt hoặc hỗ trợ các blockchain lớp 1 (Layer 1) được tối ưu hóa cho stablecoin.

Dữ liệu cho thấy giá trị thị trường của tài sản thế giới thực được mã hóa (RWA) tăng khoảng 208% trong năm 2025, đạt khoảng 18,9 tỷ USD. Quỹ thị trường tiền tệ BUIDL của BlackRock đạt quy mô khoảng 1,7 tỷ USD, chiếm khoảng 20% thị trường mã hóa trái phiếu kho bạc Mỹ trị giá khoảng 9 tỷ USD. XAUT của Tether và PAXG của Paxos đạt quy mô thị trường mã hóa hàng hóa lần lượt khoảng 1,8 tỷ USD và 1,6 tỷ USD.

ARK dự báo, quy mô tài sản được mã hóa có thể tăng từ 19 tỷ USD lên khoảng 11 nghìn tỷ USD vào năm 2030, tuy nhiên dự báo này chứa nhiều yếu tố bất định. Dù nợ chủ quyền hiện chiếm phần lớn thị trường mã hóa, nhưng lộ trình phát triển trong tương lai vẫn còn chưa rõ ràng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News