NYSE cuối cùng cũng ra sân, đây là hồi kết của việc token hóa cổ phiếu hay là mùa xuân cho các công ty môi giới thân thiện với tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

NYSE cuối cùng cũng ra sân, đây là hồi kết của việc token hóa cổ phiếu hay là mùa xuân cho các công ty môi giới thân thiện với tiền mã hóa?

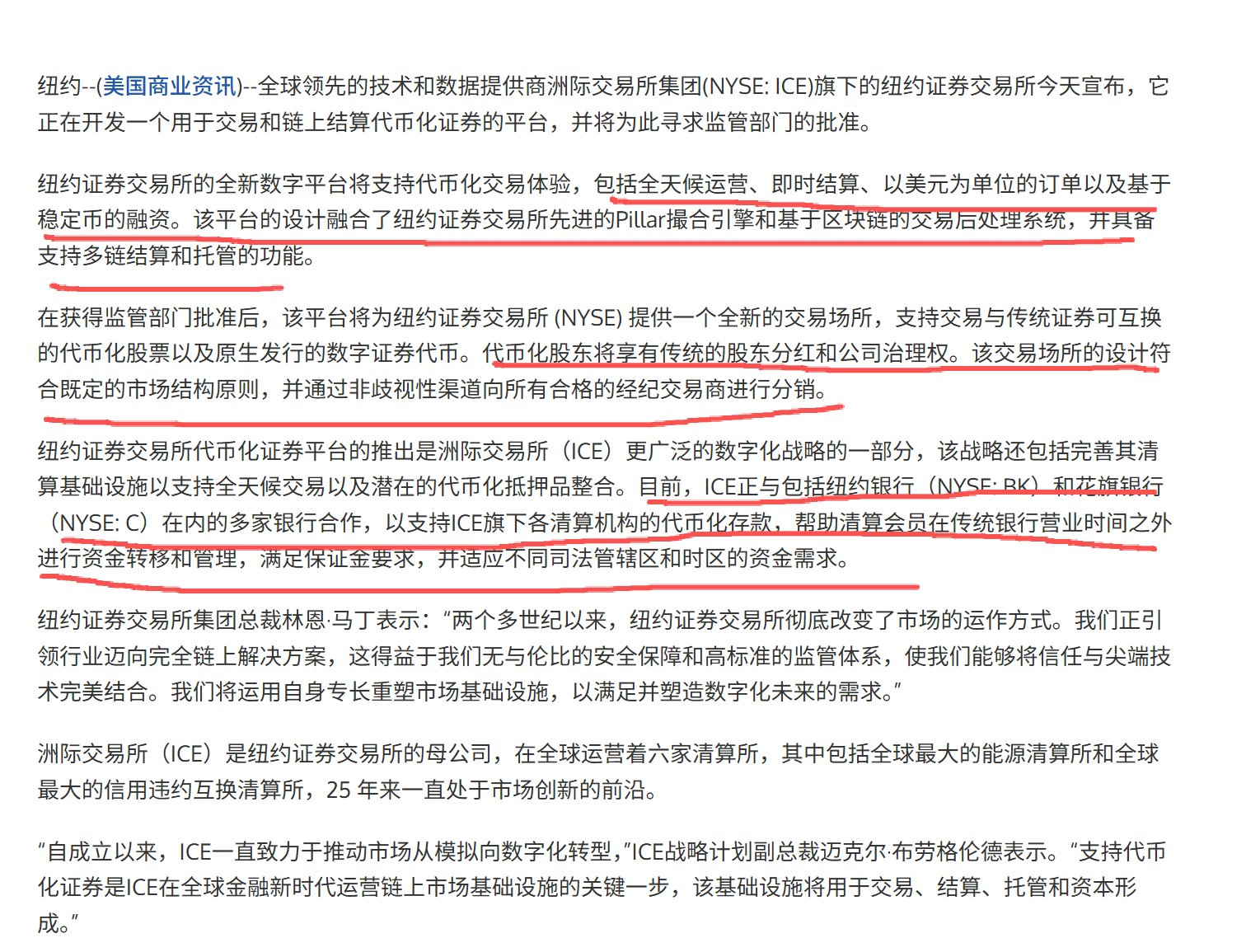

Việc NYSE ra mắt nền tảng giao dịch cổ phiếu trên chuỗi 24/7 đánh dấu sự chuyển mình của chứng khoán được mã hóa sang giai đoạn chuẩn hóa do chính thống dẫn dắt, các hình thức phát hành tư nhân sẽ bị hạn chế, cơ hội trong tương lai nằm ở việc xây dựng các dịch vụ môi giới thân thiện với tiền mã hóa có khả năng kết nối vào hệ thống chính thống.

Chỉ vừa mới đây, NYSE đã thông báo sẽ xây dựng một nền tảng giao dịch cổ phiếu trên blockchain hoạt động 24/7. Nói đơn giản là: từ nay về sau, cổ phiếu Mỹ có thể được giao dịch liên tục trên blockchain.

NYSE will launch tokenization stock trading platform

Phản ứng đầu tiên của nhiều người là: “Tuyệt quá! Cổ phiếu cuối cùng cũng lên blockchain rồi!” “Phải chăng ai cũng có thể phát hành token cổ phiếu?”

Nhưng nếu bạn thực sự phân tích kỹ điều này, bạn sẽ thấy một kết luận rất phản trực giác:

Việc NYSE tham gia không có nghĩa là việc token hóa cổ phiếu trở nên tự do hơn, mà ngược lại, nó cho thấy: thời đại các công ty tư nhân tung hoành phát hành token cổ phiếu có thể sắp kết thúc.

Một, nói rõ bằng ngôn ngữ dễ hiểu: “Token hóa cổ phiếu (tokenization stock)” là gì?

Không dùng thuật ngữ chuyên môn, hãy dùng một phép so sánh trực quan nhất.

- Cổ phiếu: bạn sở hữu “phần vốn” của một công ty thông qua môi giới chứng khoán

- Token hóa: thông qua hạ tầng của công ty môi giới, người dùng/tổ chức "mint" phần “vốn đó” thành token trên blockchain

Nghe thì có vẻ tuyệt vời đúng không? Stablestock giữa năm cũng từng nghĩ như vậy: liệu có thể mô phỏng mô hình stablecoin, dùng cơ sở hạ tầng của công ty môi giới để đưa cổ phiếu thành token và giao dịch tự do trên chuỗi? Vấn đề nằm ở đây. Giữa quá trình sẽ xuất hiện vô số vấn đề pháp lý và kỹ thuật.

Tôi có thể đưa ra vài ví dụ cụ thể: về mặt pháp lý, khi bạn không có giấy phép môi giới, bạn không có quyền quản lý tài sản người dùng, do đó người dùng không thể chuyển cổ phiếu vào công ty môi giới, đồng nghĩa với việc người dùng chỉ có thể mua từ 0 đến 1; về mặt kỹ thuật, lấy ví dụ chia/tách cổ phiếu: sau khi phát hành token cổ phiếu, nếu cổ phiếu gốc thực hiện chia/tách hoặc các thao tác phức tạp khác (trên thực tế thường xuyên xảy ra), hợp đồng thông minh rất khó xử lý, nếu oracle thao tác sai, sẽ dẫn đến thanh lý người dùng trong các sản phẩm giao dịch perp/lending.

Trong vài tháng tìm hiểu token hóa cổ phiếu, ngoài những vấn đề trên, chúng tôi còn gặp rất nhiều thách thức kỹ thuật, khiến chúng tôi nhận ra rằng nền tảng của việc token hóa cổ phiếu chính là DTCC hoặc nói cách khác là Nasdaq/NYSE, chứ không phải các công ty phát hành token cổ phiếu. Nếu NYSE/Nasdaq/DTCC không giải quyết vấn đề nền tảng, thì token hóa cổ phiếu sẽ là một lĩnh vực thất bại giữa chừng.

Hai, tại sao công ty tư nhân có thể phát hành stablecoin nhưng lại không thể phát hành token cổ phiếu?

Khác với stablecoin, token cổ phiếu không phải thứ mà công ty tư nhân muốn phát hành là được. Lý do stablecoin có thể do công ty tư nhân phát hành là vì "đô la Mỹ vốn dĩ đã được lưu thông tự do"; còn token cổ phiếu thì không, bởi "cổ phiếu không thực sự nằm trong tay công ty môi giới hay doanh nghiệp".

Stablecoin neo theo đô la Mỹ. Đô la Mỹ bản thân là một tài sản có thể lưu thông tự do — chỉ cần bạn có tài khoản ngân hàng, bạn có thể nhận, chi trả và chuyển tiền. Việc phát hành stablecoin về bản chất chỉ là "bảo lãnh": người dùng đưa 1 đô la cho bạn, bạn phát 1 stablecoin trên chuỗi; họ có thể đổi lại bất cứ lúc nào. Miễn là dự trữ thật và khả năng thanh toán đảm bảo, logic này là vững chắc. Đô la Mỹ không liên quan đến chia cổ tức, biểu quyết, cũng không tồn tại vấn đề "đăng ký sở hữu", do đó cấu trúc pháp lý và kỹ thuật đều tương đối đơn giản.

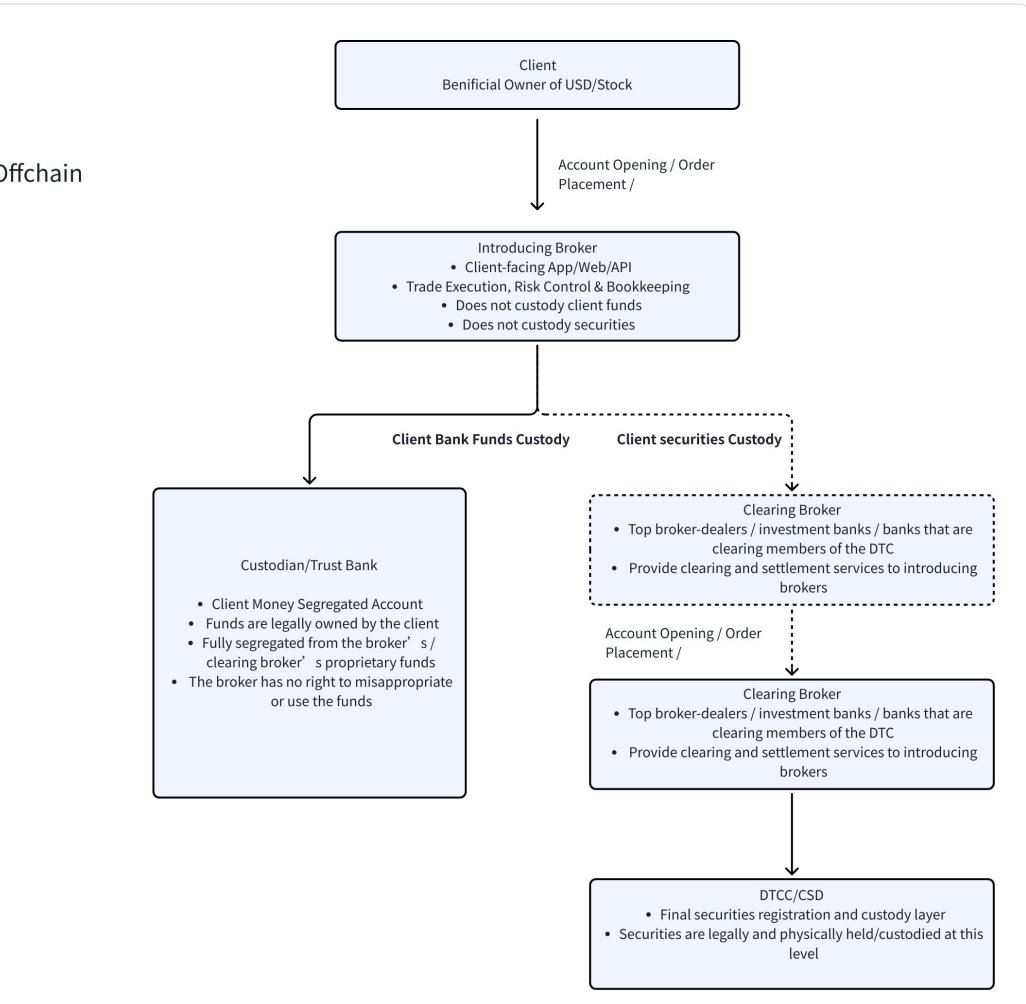

Nhưng cổ phiếu hoàn toàn khác. Cổ phiếu không tồn tại trong một công ty môi giới nào đó, mà được đăng ký và lưu ký tập trung tại hệ thống trung ương như DTCC. Cổ phiếu bạn mua là đại diện cho danh phận cổ đông của công ty, chứ không phải một tài sản tùy ý chuyển nhượng. Việc chuyển cổ phiếu vào/ra đòi hỏi bù trừ, đối chiếu sổ sách và cập nhật đăng ký — xa hơn nhiều so với một giao dịch chuyển tiền đơn thuần.

Quan trọng hơn, trong quá trình nắm giữ cổ phiếu, sẽ liên tục xảy ra các sự kiện như chia cổ tức, biểu quyết, chia/tách cổ phiếu, phát hành thêm... Mỗi lần thay đổi đều phải có hiệu lực pháp lý và phản ánh chính xác vào danh sách cổ đông. Điều này có nghĩa là phát hành token cổ phiếu không phải là "phát xong là xong", mà phải chịu trách nhiệm cho toàn bộ vòng đời của cổ phiếu.

Chúng ta có thể lấy ví dụ về việc chuyển vào/ra và chia/tách cổ phiếu.

Xét về khía cạnh chuyển vào/ra: chỉ cần có tài khoản ngân hàng là có thể làm được, vì đô la ra vào vốn đi theo hệ thống ngân hàng; việc chuyển vào/ra không cần thông báo ai, cũng không cần cập nhật "bảng đăng ký sở hữu". Nhưng cổ phiếu không phải là "tiền", nó có cả một hệ thống quan hệ pháp lý và sở hữu riêng. Nhiều người tưởng rằng khi mua cổ phiếu trên một app môi giới nào đó, cổ phiếu sẽ nằm ở đó. Thực tế thì không. Việc đăng ký và lưu ký cuối cùng vẫn tập trung tại DTCC (xem sơ đồ luồng cổ phiếu/tiền bên dưới). Danh sách cổ đông công ty, việc chia/tách cổ phiếu và biểu quyết đều dựa theo DTCC. Khác với tiền, việc chuyển nhượng cổ phiếu đồng nghĩa với việc thay đổi quyền sở hữu, danh sách cổ đông phải được cập nhật, quyền chia cổ tức, quyền biểu quyết cũng phải thay đổi theo. Đây không đơn giản như chuyển khoản ngân hàng, mà là giữa các công ty môi giới cần đối chiếu sổ sách, hệ thống bù trừ cần xác nhận, hệ thống lưu ký trung ương cần đăng ký. Do đó, cổ phiếu chưa bao giờ là một tài sản có thể lưu động tùy ý. Logic kinh doanh hoàn toàn khác biệt với stablecoin.

Về hành vi tài sản cũng hoàn toàn khác. Đô la chỉ cần để yên là được. Nhưng cổ phiếu sẽ chia cổ tức, biểu quyết, chia/tách, sáp nhập, phát hành thêm. Hãy lấy một ví dụ thực tế nhất: chia cổ phiếu. Netflix ngày 17/11 tuyên bố chia 1 thành 10. Giả sử nhà phát hành token cổ phiếu có 1.000 cổ phiếu NFLX trong kho môi giới (được đăng ký tại DTCC), trước khi chia cổ phiếu có 1.000 token NFLX đang lưu hành trên chuỗi. Khi chia 1 thành 10 xảy ra, tại môi giới, số cổ phiếu tự động tăng từ 1.000 lên 10.000 cổ phiếu, không cần thao tác gì, mọi thứ được hệ thống bù trừ và lưu ký xử lý. Nhưng trên chuỗi thì sao? Nghe thì đơn giản: nếu buộc tăng phát 9.000 token NFLX, tức mỗi token người dùng sở hữu tự động biến thành 10 token. Nhưng ai sẽ thực hiện thao tác này? Ai đảm bảo mọi địa chỉ đều được xử lý đúng? Nếu người dùng đã gửi token vào DeFi, vay mượn, AMM thì sao? Những token bị khóa trong hợp đồng thông minh sẽ chia thế nào? Ai đảm bảo oracle báo giá có thể xử lý kịp thời (nếu hoàn toàn phụ thuộc oracle off-chain, sẽ dẫn đến tình trạng off-chain báo giá 10, nhưng trên chuỗi vẫn là 100)? Còn nếu không chia token mà chỉ thay đổi tỷ lệ quy đổi, tức 1 token = 10 cổ phiếu, thì hệ thống giá rất dễ rối loạn ngay lập tức, giá trên chuỗi và off-chain chắc chắn có sai lệch, dễ mất tính thật, mỗi sự kiện công ty lại phải thay đổi quy tắc. Đây thực sự là một việc cực kỳ phức tạp và xảy ra thường xuyên.

Từ các ví dụ trên, ta thấy dù là chuyển vào/ra hay sự kiện chia/tách cổ phiếu, cơ sở hạ tầng quan trọng nhất thực ra là DTCC và NYSE/Nasdaq, chứ không phải công ty phát hành token cổ phiếu.

Ba, NYSE bước vào, quy tắc đã thay đổi

Khi NYSE chính thức tham gia lĩnh vực token hóa cổ phiếu, đây không chỉ đơn thuần là thêm một "người chơi", mà là dấu hiệu cho thấy trọng tâm ngành đã thay đổi căn bản.

Giai đoạn đầu 2025, token hóa cổ phiếu chủ yếu dựa vào các dự án tư nhân thử nghiệm: các dự án phát hành token, ánh xạ giá trị cổ phiếu, cố gắng giải quyết vấn đề thời gian giao dịch, xuyên biên giới và hiệu suất. Nhưng mô hình này chỉ tồn tại trên giả định — thị trường chưa có một phiên bản "chính thức" được công nhận rộng rãi và đủ uy tín.

Việc NYSE tham gia chính là thay đổi điểm then chốt này.

Một khi phương án token hóa cổ phiếu được hỗ trợ bởi sở giao dịch hàng đầu, hệ thống bù trừ và khung pháp lý xuất hiện, lựa chọn của thị trường sẽ trở nên thực tế hơn nhiều: đa số tổ chức bù trừ, công ty môi giới và người dùng sẽ trực tiếp kết nối vào hệ thống chính thức, thay vì tiếp tục dùng token cổ phiếu do tư nhân phát hành. Lý do không hề phức tạp — giải pháp chính thức về bản chất có nền tảng đầy đủ hơn.

Các token cổ phiếu chính thức này thường được kết nối trực tiếp với hệ thống bù trừ và lưu ký trưởng thành, có khả năng hỗ trợ tự nhiên các hành vi công ty phức tạp như chia/tách cổ phiếu, chia cổ tức, biểu quyết, sáp nhập, phát hành thêm — những điểm mà các giải pháp tư nhân lâu nay khó hoàn thiện và dễ gặp sự cố nhất. Với các tổ chức, đầy đủ chức năng và rõ ràng về trách nhiệm pháp lý quan trọng hơn nhiều so với việc "có phải bản gốc trên chuỗi hay không".

Quan trọng hơn, bản thân sự hậu thuẫn chính thức sẽ tạo ra lực hút thanh khoản. Khi các nhà thanh toán, market maker, ngân hàng và tổ chức lớn cung cấp dịch vụ quanh token chính thức, các token cổ phiếu do tư nhân phát hành sẽ không tránh khỏi tình trạng thanh khoản kém, định giá thấp hơn và chi phí tin cậy cao. Ngay cả khi về mặt kỹ thuật vẫn tồn tại, về mặt kinh tế chúng dần mất ý nghĩa. Bản chất việc phát hành token cổ phiếu của công ty tư nhân thực ra là xây dựng một "bể phụ" bên ngoài thanh khoản khổng lồ của sở giao dịch truyền thống.

Do đó, việc NYSE tham gia không đại diện cho "sự bùng nổ toàn diện của token hóa cổ phiếu", mà là một tín hiệu thực tế: token hóa cổ phiếu đang chuyển từ "thí nghiệm song song" sang "tập trung cao độ và chuẩn hóa".

Trong bối cảnh này, cơ hội không còn thuộc về các dự án "phát hành thêm token", mà thuộc về những bên có thể kết nối thuận lợi vào hệ thống token cổ phiếu chính thức và xây dựng trải nghiệm giao dịch, cổng vào người dùng xung quanh nó.

Đây mới là thay đổi thực sự trong ngành sau khi NYSE tham gia.

Bốn, mỗi lần nâng cấp hạ tầng cổ phiếu đều khiến công ty môi giới chuyển mình

Nếu nhìn lại lịch sử giao dịch cổ phiếu 100 năm qua, ta thấy một quy luật rõ ràng: mỗi lần chuyển đổi mô hình giao dịch đều sinh ra một dạng môi giới chứng khoán hoàn toàn mới.

Lần chuyển mình đầu tiên diễn ra trước những năm 1970. Lúc đó, giao dịch cổ phiếu hoàn toàn phụ thuộc vào chứng từ giấy và môi giới thủ công, người bình thường hầu như không thể tham gia, thị trường cổ phiếu bản chất là trò chơi của tầng lớp tinh hoa. Đây cũng là hình ảnh ta thường thấy trong các phim cũ: sàn giao dịch, các môi giới hét giá công khai để khớp lệnh.

Lần chuyển mình thứ hai diễn ra sau những năm 1970. Với sự ra đời của DTC, giao dịch cổ phiếu bắt đầu được xử lý tập trung bởi các ngân hàng đầu tư lớn và hệ thống công ty môi giới. Morgan Stanley, Goldman Sachs, Merrill Lynch bắt đầu đại diện khách hàng thực hiện giao dịch và thanh toán. Đây chính là thời đại được miêu tả trong "The Wolf of Wall Street": giao dịch cổ phiếu vẫn mang tính chuyên nghiệp, nhưng đã mở rộng tới nhóm khách hàng lớn hơn thông qua điện thoại.

Lần chuyển mình thứ ba diễn ra sau những năm 2000. Sự phổ biến của internet và giao dịch API đã thay đổi hoàn toàn ngưỡng tham gia thị trường cổ phiếu. Các công ty môi giới trực tuyến như Interactive Brokers, Robinhood nổi lên, lần đầu tiên giao dịch cổ phiếu thực sự đại chúng hóa. Lịch sử đã nhiều lần chứng minh: khi mô hình giao dịch thay đổi cấp hệ thống, hệ sinh thái môi giới chắc chắn bị tái cấu trúc. Chúng tôi cho rằng khoảng năm 2026, token hóa cổ phiếu sẽ trở thành xu hướng tất yếu. Khi thanh toán và giao dịch dần chuyển sang hạ tầng blockchain, toàn bộ hệ thống giao dịch cổ phiếu sẽ đón cửa sổ tái cấu trúc mới.

Hệ thống nâng cấp token hóa cổ phiếu do NYSE khởi xướng, cùng với hệ thống thanh toán bằng stablecoin, chính là một lần nâng cấp mô hình.

Và các công ty như chúng tôi - Stablestock, trong nửa cuối 2025 dần đặt cược vào hướng "công ty môi giới bản địa mã hóa (crypto-native broker)", bản chất là đặt cược vào việc stablecoin tiếp tục thâm nhập toàn cầu. Stablecoin lần đầu tiên giúp một nhóm người cực kỳ lớn, vốn bị loại khỏi hệ thống tài chính truyền thống trong thời gian dài, có thể tham gia giao dịch cổ phiếu toàn cầu với rào cản thấp hơn và ít ma sát hơn. Chúng tôi tin đây là sự tái cấu trúc của thế hệ môi giới tiếp theo.

Năm, lộ trình 1-2 năm của Stablestock

Chúng tôi quyết định trong 12–24 tháng tới sẽ tập trung toàn lực — xây dựng một công ty môi giới mới (neobroker) thế hệ tiếp theo, thân thiện hơn với crypto, mang gen bản địa trên chuỗi.

Hãy tưởng tượng một tương lai: trong cùng một ứng dụng Broker, người dùng không chỉ có thể thanh toán bằng stablecoin, mà còn có thể:

- Đòn bẩy giao ngay mức cao (ra mắt tháng 6)

- Perp (ra mắt H1)

- Option (ra mắt tháng 9)

- Hệ thống ký quỹ chéo kết hợp tài sản mã hóa + cổ phiếu

- Thị trường dự đoán và quyền chọn nhị phân đơn giản hơn

- IPO (ra mắt tháng 3)

- Giao dịch cổ phiếu Hồng Kông (ra mắt tháng 3)

- Cho vay cổ phiếu (Stock Lending)

- Thanh toán nạp/rút tiền theo giây

Tất cả được xây dựng trên nền tảng môi giới thân thiện với crypto.

Ngoài ra, trong quá trình nền tảng này ngày càng trưởng thành, chúng tôi cũng sẽ lần lượt công bố tài liệu nhà phát triển đầy đủ, trao quyền cho các nhà phát triển độc lập xây dựng ứng dụng riêng trên StableBroker, ví dụ:

- Thị trường cho vay

- Giao dịch AI

- Khoản tiết kiệm (Vault)

- Follow Trading

- ETF onchain

- Stablecoin được đảm bảo bằng token cổ phiếu

- Và nhiều sản phẩm StockFi sáng tạo khác

Nhìn về tương lai, để thực sự xây dựng một cơ sở hạ tầng môi giới cổ phiếu token hóa hoàn chỉnh và trưởng thành, vẫn còn một chặng đường dài phía trước.

Sáu, viết cuối cùng

Việc NYSE tham gia thực sự sẽ gây tác động đến một số dự án token cổ phiếu bản địa mã hóa. Mô hình sống sót dựa vào "phát hành tư nhân", "quy tắc chưa định hình" sẽ đối mặt với tiêu chuẩn cao hơn, so sánh nghiêm ngặt hơn, và dễ bị đẩy ra rìa hơn. Nhưng điều này không có nghĩa là một cú giảm điểm hệ thống.

Ngược lại, đây giống như một cuộc sàng lọc cơ cấu do ngành trưởng thành.

Khi token hóa cổ phiếu được đưa vào hệ thống thanh toán và khung chính thức tốt hơn, những bên thực sự hưởng lợi không phải là các dự án phát hành thêm tài sản, mà là các lĩnh vực xây dựng cơ sở hạ tầng quanh giao dịch, thanh toán và dòng tiền. Stablecoin sẽ trở thành cổng vào quan trọng hơn; hợp đồng và phái sinh sẽ có cơ sở tài sản rõ ràng và đáng tin cậy hơn; các công ty môi giới thân thiện mã hóa sẽ trở thành cầu nối then chốt giữa hệ thống chứng khoán truyền thống và thế giới trên chuỗi.

Cạnh tranh chắc chắn sẽ gia tăng, nhưng không có nghĩa là đổi mới biến mất. Ngược lại, định hướng đổi mới sẽ thực tế hơn: từ "làm sao phát hành tài sản" chuyển sang "làm sao sử dụng tài sản hiệu quả hơn"; từ theo đuổi hình thức lên chuỗi sang giải quyết ma sát thực tế của người dùng trong nạp tiền, giao dịch, thanh toán và nắm giữ.

Nếu nói token hóa cổ phiếu trước đây là một thí nghiệm khám phá biên giới, thì sau khi NYSE tham gia, ngành đang bước vào giai đoạn mới — quy tắc rõ ràng hơn, người tham gia chuyên nghiệp hơn, đổi mới gần gũi hơn với nhu cầu tài chính thực tế. Với các dự án thực sự hiểu logic của cả tài chính và mã hóa, đây không phải là điểm kết thúc, mà là một điểm khởi đầu mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News