Ngã tư quy định: Mỹ, châu Âu và tương lai của tài sản mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Ngã tư quy định: Mỹ, châu Âu và tương lai của tài sản mã hóa

Trong khi EU đang bận rộn tự trói buộc mình bằng các thủ tục hành chính thì Mỹ đang tích cực lên kế hoạch "chuẩn hóa" DeFi, tiến tới một khuôn khổ mang lại lợi ích cho nhiều bên.

Bài viết: TradFiHater

Dịch: AididiaoJP, Foresight News

Khi Satoshi Nakamoto, nhà sáng lập Bitcoin, công bố bản bạch thư, việc khai thác còn đơn giản đến mức bất kỳ game thủ nào sở hữu máy tính gia đình thông thường cũng có thể tích lũy được khối tài sản trị giá hàng chục triệu USD trong tương lai.

Trên một chiếc máy tính tại nhà, bạn từng có thể xây dựng nên di sản tài chính đồ sộ để con cháu không cần phải làm việc vất vả, vì tiềm năng lợi nhuận của Bitcoin lên tới 250.000 lần.

Nhưng phần lớn các game thủ thời điểm đó đang mải mê chơi Halo 3 trên Xbox, chỉ một vài thanh niên tận dụng máy tính cá nhân để kiếm được khoản tiền vượt xa thu nhập của các gã khổng lồ công nghệ hiện đại. Napoleon tạo nên huyền thoại bằng cách chinh phục Ai Cập và châu Âu, còn bạn chỉ cần nhấn nút "Bắt đầu khai thác".

Sau mười lăm năm, Bitcoin đã trở thành tài sản toàn cầu, hoạt động khai thác biến thành ngành công nghiệp quy mô lớn đòi hỏi hàng tỷ USD vốn đầu tư, phần cứng chuyên dụng và tiêu thụ năng lượng khổng lồ. Hiện nay, trung bình mỗi Bitcoin khai thác tốn khoảng 900.000 kWh điện.

Bitcoin đã thúc đẩy sự ra đời của một khuôn mẫu hoàn toàn mới, đối lập trực tiếp với thế giới tài chính truyền thống do các định chế kiểm soát. Nó có thể là cuộc phản kháng thực sự đầu tiên chống lại tầng lớp tinh hoa kể từ thất bại của phong trào "Occupy Wall Street". Đáng chú ý, Bitcoin ra đời ngay sau "Cuộc khủng hoảng tài chính lớn" dưới thời Obama – một cuộc khủng hoảng phần lớn bắt nguồn từ việc dung túng khu vực ngân hàng rủi ro cao theo kiểu "sòng bạc". Đạo luật Sarbanes-Oxley năm 2002 ban hành nhằm ngăn chặn bong bóng internet tái diễn, nhưng mỉa mai thay, sự sụp đổ tài chính năm 2008 lại nghiêm trọng hơn nhiều so với trước đó.

Bất kể Satoshi là ai, phát minh của ông xuất hiện đúng vào thời điểm then chốt – một cuộc nổi dậy vừa mang tính co giật vừa được suy tính kỹ lưỡng chống lại hệ thống tài chính truyền thống hùng mạnh và khắp nơi.

Từ hỗn loạn đến quản lý: Vòng luân hồi lịch sử

Trước năm 1933, thị trường chứng khoán Mỹ về cơ bản không chịu sự giám sát, chỉ dựa vào những đạo luật "Blue Sky" rời rạc ở cấp bang, dẫn đến tình trạng bất cân xứng thông tin trầm trọng và nạn giao dịch gian dối tràn lan.

Khủng hoảng thanh khoản năm 1929 trở thành "bài kiểm tra áp lực" làm sụp đổ mô hình này, chứng minh rằng tự điều tiết phi tập trung không thể kiềm chế rủi ro hệ thống. Chính phủ Mỹ đã thực hiện "thiết lập lại bắt buộc" thông qua Đạo luật Chứng khoán năm 1933 và 1934: thay thế nguyên tắc "người mua tự chịu trách nhiệm" bằng cơ quan thực thi trung ương (Ủy ban Chứng khoán và Giao dịch Hoa Kỳ - SEC) và chế độ công bố thông tin bắt buộc, thiết lập tiêu chuẩn pháp lý thống nhất cho mọi tài sản công khai nhằm khôi phục niềm tin vào khả năng thanh toán của hệ thống. Ngày nay, trong lĩnh vực tài chính phi tập trung (DeFi), chúng ta đang chứng kiến quá trình hoàn toàn tương tự.

Cho đến gần đây, tiền mã hóa vẫn vận hành như một tài sản "ngân hàng bóng tối" không cần phép, chức năng giống như thị trường chứng khoán Mỹ trước năm 1933, nhưng lại nguy hiểm hơn nhiều do hoàn toàn thiếu sự giám sát. Việc quản trị chủ yếu dựa vào mã nguồn và chiêu trò thổi phồng, chưa đánh giá đầy đủ rủi ro to lớn mà "con thú dữ" này có thể gây ra. Chuỗi sự kiện vỡ nợ liên hoàn năm 2022 đã trở thành "bài kiểm tra áp lực kiểu 1929" đối với thế giới tiền mã hóa, cho thấy phi tập trung không đồng nghĩa với lợi nhuận vô hạn hay tiền tệ ổn định; ngược lại, nó tạo ra một điểm rủi ro có thể nuốt chửng nhiều loại tài sản khác nhau.

Chúng ta đang chứng kiến sự chuyển mình cưỡng ép của tinh thần thời đại: thế giới tiền mã hóa đang chuyển từ một khuôn mẫu tự do, kiểu sòng bạc sang một hạng mục tài sản tuân thủ pháp luật. Các cơ quan quản lý đang cố gắng khiến tiền mã hóa "quay đầu chữ U": chỉ cần hợp pháp hóa, các quỹ, tổ chức, tỷ phú và quốc gia có thể tích trữ nó như bất kỳ tài sản nào khác, từ đó tiến hành đánh thuế.

Bài viết này nhằm phân tích nguồn gốc của "sự tái sinh thể chế" trong tiền mã hóa – một xu hướng đã trở nên không thể tránh khỏi. Mục tiêu của chúng tôi là suy luận đến điểm kết luận logic của xu hướng này và cố gắng phác họa hình thái cuối cùng của hệ sinh thái DeFi.

Quản lý đi vào thực tiễn: Từng bước một

Trước khi DeFi bước vào "thời kỳ đen tối" thực sự đầu tiên vào năm 2021, sự phát triển ban đầu của nó không do luật pháp hoàn toàn mới chi phối, mà là sự mở rộng liên tục của các luật hiện hành bởi các cơ quan liên bang để bao gồm tài sản số.

Hành động liên bang quan trọng đầu tiên xảy ra vào năm 2013: Mạng lưới Thực thi Tội phạm Tài chính Hoa Kỳ (FinCEN) phân loại các "sàn giao dịch" và "người quản lý" tiền mã hóa là doanh nghiệp dịch vụ tài chính, khiến họ phải tuân thủ Đạo luật Bí mật Ngân hàng và các quy định chống rửa tiền. Năm 2013 có thể được coi là năm DeFi lần đầu tiên được "công nhận" bởi Phố Wall, đồng thời cũng mở đường cho việc quản lý và đàn áp về sau.

Năm 2014, Cơ quan Thuế vụ Hoa Kỳ (IRS) định nghĩa tiền ảo là "tài sản" chứ không phải "tiền tệ" (đối với thuế liên bang), dẫn đến việc mỗi giao dịch đều có thể phát sinh thuế lợi tức vốn. Đến đây, Bitcoin đã có định danh pháp lý, đồng nghĩa với việc có thể bị đánh thuế – điều trái hẳn với tinh thần "phản kháng" ban đầu của nó!

Ở cấp bang, New York đưa ra giấy phép BitLicense gây tranh cãi vào năm 2015, đây là khuôn khổ quản lý đầu tiên yêu cầu các doanh nghiệp tiền mã hóa công bố thông tin. Cuối cùng, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) dùng "Báo cáo điều tra DAO" để khép lại thời kỳ cuồng nhiệt, xác nhận rằng nhiều token theo "bài kiểm tra Howey" thuộc loại chứng khoán chưa đăng ký.

Năm 2020, Văn phòng Kiểm toán Tiền tệ Hoa Kỳ từng cho phép ngắn ngủi các ngân hàng quốc gia cung cấp dịch vụ lưu ký tiền mã hóa, nhưng động thái này sau đó bị chính quyền Biden đặt câu hỏi – gần như là "thao tác thông lệ" của các tổng thống tiền nhiệm.

Gông cùm của thế giới cũ: Con đường châu Âu

Ở "thế giới cũ" bên kia Đại Tây Dương, những thói quen lỗi thời vẫn chi phối sự phát triển của tiền mã hóa. Chịu ảnh hưởng từ truyền thống La Mã giáo điều (khác biệt hoàn toàn với hệ thống luật thông lệ Anh-Mỹ), một bầu không khí phản tự do cá nhân lan tỏa, hạn chế khả năng của DeFi trong một nền văn minh đang thoái lui. Cần nhớ rằng tinh thần Mỹ chịu ảnh hưởng sâu sắc bởi đạo đức Tin Lành, tinh thần tự trị này đã định hình văn hóa khởi nghiệp, tư tưởng tự do và tinh thần tiên phong của Mỹ.

Tại châu Âu, truyền thống Công giáo, luật La Mã và tàn dư phong kiến cùng nhau tạo nên một nền văn hóa hoàn toàn khác biệt. Vì vậy, không ngạc nhiên khi các quốc gia lâu đời như Pháp, Anh và Đức đi theo con đường riêng. Trong một xã hội ưa phục tùng hơn là mạo hiểm, tiền mã hóa chắc chắn sẽ bị đàn áp nghiêm khắc.

Thời kỳ đầu của tiền mã hóa tại châu Âu được định nghĩa bởi hệ thống quan liêu rời rạc chứ không phải tầm nhìn thống nhất. Ngành này đạt được chiến thắng pháp lý đầu tiên vào năm 2015: Tòa án Liên minh châu Âu ra phán quyết miễn thuế GTGT cho giao dịch Bitcoin, thực chất công nhận đặc tính "tiền tệ" của tiền mã hóa.

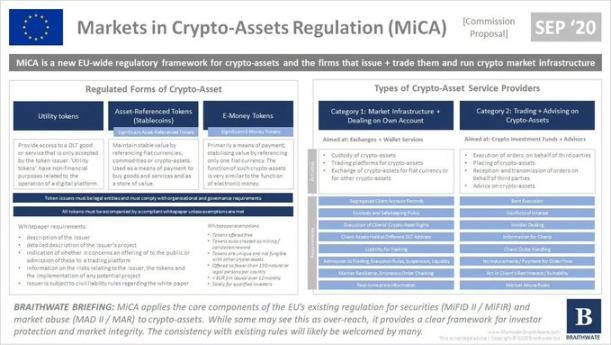

Trong bối cảnh thiếu luật thống nhất của EU, các nước quản lý theo cách riêng cho đến khi ra đời Quy định về Thị trường Tài sản Mã hóa (MiCA). Pháp xây dựng khung pháp lý quốc gia nghiêm ngặt thông qua Đạo luật PACTE, Đức giới thiệu hệ thống giấy phép lưu ký tiền mã hóa, trong khi Malta và Thụy Sĩ đua nhau thu hút doanh nghiệp bằng quy định ưu đãi và thoáng.

Năm 2020, Chỉ thị Chống Rửa tiền lần thứ Năm kết thúc thời kỳ hỗn loạn này, bắt buộc toàn bộ EU thực hiện xác minh danh tính khách hàng nghiêm ngặt, thực chất xóa sổ giao dịch ẩn danh. Ủy ban châu Âu cuối cùng nhận ra rằng 27 hệ thống quy tắc mâu thuẫn không thể duy trì, đề xuất MiCA vào cuối năm 2020, đánh dấu sự chấm dứt của "thời kỳ vá víu" và khởi đầu kỷ nguyên quản lý thống nhất.

Mô hình "xa nhìn" của Mỹ?

Sự thay đổi trong hệ thống quản lý của Mỹ không phải là cải cách hệ thống thực sự, mà chủ yếu do các lãnh đạo dư luận thúc đẩy. Sự chuyển giao quyền lực năm 2025 mang đến triết lý mới: trọng thương mại thay vì đạo đức.

Trump ra mắt "token meme" gây tranh cãi vào tháng 12 năm 2024 có lẽ là dấu mốc biểu tượng. Nó cho thấy tầng lớp tinh hoa cũng sẵn sàng "khiến tiền mã hóa vĩ đại trở lại". Ngày nay, một vài "giáo hoàng tiền mã hóa" đang dẫn dắt, nỗ lực giành thêm tự do và không gian cho người sáng lập, nhà phát triển và nhà đầu tư nhỏ lẻ.

Paul Atkins nắm quyền điều hành Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) giống như một "thay đổi chế độ" chứ không phải thay đổi nhân sự thông thường. Người tiền nhiệm của ông, Gary Gensler, từng có thái độ gần như thù địch với ngành tiền mã hóa, trở thành "kẻ thù chung" của một thế hệ người làm nghề. Một bài luận tại Oxford thậm chí phân tích nỗi đau do chính sách của Gensler gây ra. Nhiều người cho rằng do lập trường cực đoan, sự phát triển của lĩnh vực DeFi đã bị chậm lại vài năm – người lẽ ra phải dẫn dắt ngành lại hoàn toàn lạc nhịp với nó.

Atkins không chỉ ngừng các vụ kiện tụng, mà thực chất còn xin lỗi cho các chính sách trước đó. Dự án "Tiền mã hóa" do ông thúc đẩy là điển hình cho sự linh hoạt chuyển hướng của cơ quan quan liêu. Dự án này nhằm xây dựng một chế độ công bố thông tin cực kỳ nhàm chán, tiêu chuẩn hóa và toàn diện, để Phố Wall có thể giao dịch các tài sản mã hóa như Solana giống như giao dịch dầu mỏ. Theo tóm tắt của hãng luật Allen & Overy, cốt lõi kế hoạch bao gồm:

-

Xây dựng khung quản lý rõ ràng cho việc phát hành tài sản mã hóa tại Mỹ.

-

Đảm bảo quyền lựa chọn tự do đối với các bên lưu ký và sàn giao dịch.

-

Khuyến khích cạnh tranh thị trường, thúc đẩy phát triển "siêu ứng dụng".

-

Hỗ trợ đổi mới trên chuỗi và tài chính phi tập trung.

-

Thiết lập cơ chế miễn trừ đổi mới, đảm bảo khả thi thương mại.

Thay đổi quan trọng nhất có lẽ nằm ở Bộ Tài chính. Cựu Bộ trưởng Janet Yellen từng coi stablecoin là rủi ro hệ thống. Nhưng Bộ trưởng Tài chính hiện tại, Scott Bessent – một quan chức có tư duy quỹ đầu cơ – đã nhìn thấu bản chất: các nhà phát hành stablecoin là "những người mua ròng mới duy nhất" đối với trái phiếu kho bạc Mỹ.

Bessent hiểu rõ tính nghiêm trọng của thâm hụt Mỹ. Trong bối cảnh các ngân hàng trung ương toàn cầu giảm mua trái phiếu Mỹ, sự "thèm khát" trái phiếu kho bạc ngắn hạn từ các nhà phát hành stablecoin là tin tuyệt vời lớn đối với Bộ trưởng mới. Ông cho rằng USDC, USDT không phải đối thủ của đô la Mỹ, mà là "tiền phong", mở rộng bá quyền đồng đô la đến những quốc gia nơi tiền pháp định mất giá thảm hại và người dân sẵn lòng nắm giữ stablecoin hơn.

Một ví dụ điển hình khác của việc "chuyển từ bán sang mua" là CEO JPMorgan Chase Jamie Dimon. Ông từng đe dọa sa thải bất kỳ nhân viên nào giao dịch Bitcoin, nhưng giờ đây đã hoàn thành "vòng xoay 180 độ" có lợi nhuận nhất trong lịch sử tài chính. Việc JPMorgan ra mắt dịch vụ cho vay thế chấp bằng tiền mã hóa năm 2025 được xem là "nâng cờ trắng". Theo The Block đưa tin:

JPMorgan dự kiến cho phép khách hàng tổ chức sử dụng Bitcoin và Ethereum làm tài sản thế chấp vay vốn, đánh dấu Phố Wall đang ngày càng thâm nhập sâu hơn vào lĩnh vực tiền mã hóa.

Bloomberg dẫn lời người trong cuộc cho biết kế hoạch sẽ triển khai toàn cầu và dựa vào các tổ chức lưu ký bên thứ ba để quản lý tài sản thế chấp.

Khi Goldman Sachs và BlackRock bắt đầu xâm chiếm doanh thu phí lưu ký của JPMorgan, "cuộc chiến" đã lặng lẽ kết thúc – các ngân hàng chiến thắng bằng cách "không tham chiến".

Cuối cùng, Thượng nghị sĩ Cynthia Lummis, từng bị coi là "chiến binh tiền mã hóa cô độc", nay đã trở thành người ủng hộ kiên định nhất cho hệ thống tài sản thế chấp mới của Mỹ. Đề xuất "Dự trữ chiến lược Bitcoin" của bà đã chuyển từ lý thuyết ngoài lề trên diễn đàn mạng thành phiên điều trần Quốc hội nghiêm túc. Dù tiếng nói của bà chưa trực tiếp đẩy giá Bitcoin lên, nhưng nỗ lực của bà là chân thành.

Bối cảnh pháp lý năm 2025 bao gồm hai phần: "đã định hình" và "vẫn bỏ ngỏ". Chính phủ hiện tại nhiệt tình đến mức các hãng luật hàng đầu đua nhau ra mắt dịch vụ theo dõi chính sách thời gian thực. Ví dụ như "Bộ theo dõi chính sách tiền mã hóa Mỹ" của hãng luật Latham & Watkins, liên tục cập nhật động thái các cơ quan quản lý đang nỗ lực không ngừng để đặt ra quy định mới cho DeFi. Tuy nhiên, chúng ta vẫn đang ở "giai đoạn thăm dò".

Hiện nay, hai dự luật đang chi phối tranh luận tại Mỹ:

-

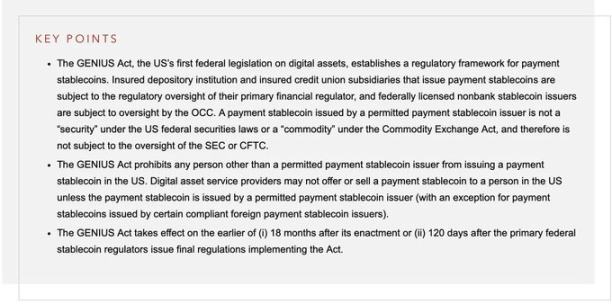

Dự luật GENIUS: Đã được thông qua vào tháng 7 năm 2025. Dự luật này đánh dấu Washington cuối cùng cũng bắt tay vào quản lý stablecoin – hạng mục tài sản mã hóa quan trọng nhất sau Bitcoin. Nó yêu cầu bắt buộc stablecoin phải được đảm bảo 1:1 bằng trái phiếu kho bạc, biến stablecoin từ rủi ro hệ thống thành công cụ địa chính trị tương tự vàng hay dầu mỏ. Dự luật thực chất ủy quyền cho các nhà phát hành tư nhân như Circle và Tether trở thành "người mua được công nhận" trái phiếu kho bạc Mỹ, đạt được kết quả đôi bên cùng có lợi.

-

Dự luật CLARITY: Dự luật cấu trúc thị trường nhằm phân biệt rõ chứng khoán và hàng hóa, giải quyết tranh chấp thẩm quyền giữa SEC và CFTC, đến nay vẫn mắc kẹt tại Ủy ban Dịch vụ Tài chính Hạ viện. Trước khi dự luật này được thông qua, các sàn giao dịch tồn tại trong một "vùng xám" thoải mái nhưng mong manh, vận hành dựa trên hướng dẫn quản lý tạm thời chứ không phải luật thành văn vững chắc.

Hiện tại, dự luật đã trở thành điểm tranh đấu chính trị giữa đảng Cộng hòa và Dân chủ, dường như bị cả hai bên sử dụng như "vũ khí".

Hơn nữa, việc bãi bỏ Thông báo Kế toán Nhân viên số 121 (EITF 121) có ý nghĩa lớn. Quy tắc kế toán này từng yêu cầu các ngân hàng liệt kê tài sản mã hóa được lưu ký vào bảng cân đối kế toán như một khoản nợ, thực chất ngăn cản ngân hàng nắm giữ tiền mã hóa. Việc bãi bỏ nó giống như mở van xả lũ, đánh dấu vốn tổ chức cuối cùng cũng có thể tham gia thị trường tiền mã hóa mà không sợ trừng phạt. Đồng thời, các sản phẩm bảo hiểm nhân thọ định giá bằng Bitcoin đã bắt đầu xuất hiện, tương lai dường như tươi sáng.

Thế giới cũ: Bản năng ghét rủi ro bẩm sinh

Cũng như Giáo hội xưa từng thiêu sống các nhà khoa học, các cơ quan châu Âu ngày nay cũng ban hành những luật lệ phức tạp, mơ hồ, kết quả có thể chỉ là dọa đuổi các doanh nhân. Khoảng cách giữa tinh thần trẻ trung, sôi nổi, phản kháng của Mỹ và châu Âu bảo thủ, cứng nhắc, ì ạch chưa bao giờ lớn đến thế. Khi Brussels có cơ hội thoát khỏi thói quen cứng nhắc thường lệ, họ lại chọn đứng yên tại chỗ.

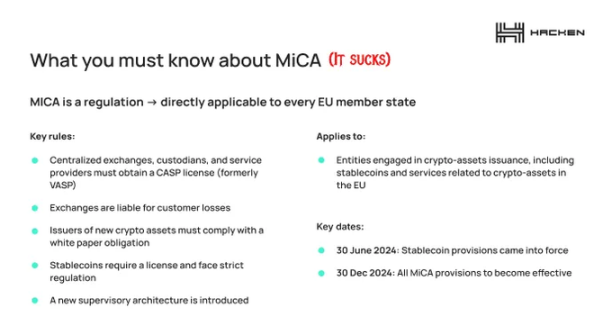

MiCA được triển khai đầy đủ vào cuối năm 2025, là "kiệt tác" của ý định quan liêu, đồng thời là "thảm họa" đối với đổi mới.

MiCA được quảng bá là "khung pháp lý toàn diện", trong ngữ cảnh Brussels, từ này thường có nghĩa là "tra tấn toàn diện". Nó thực sự mang lại sự rõ ràng – rõ ràng đến mức khiến người ta muốn trốn chạy.

Khuyết điểm căn bản của MiCA nằm ở "phân loại sai": nó quản lý các nhà sáng lập tiền mã hóa như các ngân hàng chủ quyền. Chi phí tuân thủ cao đến mức đủ để khiến phần lớn startup tiền mã hóa thất bại.

Một bản ghi nhớ của hãng luật Norton Rose đã phân tích khách quan quy định này:

Về cấu trúc, MiCA là một "cơ chế loại trừ". Nó ép tài sản số vào các hạng mục được kiểm soát chặt chẽ và áp đặt lên các nhà cung cấp dịch vụ tài sản mã hóa một hệ thống tuân thủ nặng nề tương đương Chỉ thị II về Thị trường Công cụ Tài chính – vốn dành cho việc quản lý các gã khổng lồ tài chính.

Theo Chương III và IV, quy định đặt ra yêu cầu dự trữ thanh khoản 1:1 nghiêm ngặt đối với nhà phát hành stablecoin, thực chất cấm thuật toán stablecoin bằng biện pháp pháp lý (ngay từ đầu xác định là "vỡ nợ"). Điều này bản thân có thể gây ra rủi ro hệ thống mới – hãy thử tưởng tượng bị Brussels tuyên bố "bất hợp pháp" chỉ trong một đêm?

Hơn nữa, các nhà phát hành "token quan trọng" sẽ chịu sự giám sát tăng cường từ Cơ quan Ngân hàng châu Âu, bao gồm các yêu cầu vốn đủ để khiến các startup chùn bước. Ngày nay, gần như không thể mở doanh nghiệp tiền mã hóa tại châu Âu nếu không có đội ngũ luật sư hàng đầu và vốn ngang ngửa các gã khổng lồ tài chính truyền thống.

Đối với các trung gian, Chương V hoàn toàn bác bỏ mô hình sàn giao dịch offshore và đám mây. Nhà cung cấp dịch vụ phải thành lập văn phòng thực tế tại một quốc gia thành viên EU, bổ nhiệm giám đốc cư trú đã qua "kiểm tra nhân sự phù hợp" và thực hiện lưu ký tách biệt tài sản nghiêm ngặt. Yêu cầu "bản trắng" biến tài liệu kỹ thuật thành bản招股说明书 có ràng buộc pháp lý, bất kỳ sai sót hoặc thiếu sót nghiêm trọng nào cũng dẫn đến trách nhiệm dân sự nghiêm khắc, điều này hoàn toàn phá vỡ "lớp vỏ công ty ẩn danh" mà ngành này trân trọng. Nếu vậy thì thà mở luôn một ngân hàng số còn hơn.

Mặc dù MiCA giới thiệu "quyền lưu hành", cho phép nhà cung cấp được phê duyệt tại một quốc gia thành viên hoạt động trên toàn Khu vực Kinh tế châu Âu, nhưng sự "thống nhất" này đi kèm giá đắt.

Nó dựng nên một "hào moat" quản lý, chỉ những tổ chức có vốn cực lớn mới chịu nổi chi phí khổng lồ về tích hợp chống rửa tiền, giám sát lạm dụng thị trường và báo cáo thận trọng.

MiCA không chỉ quản lý thị trường tiền mã hóa châu Âu, mà thực chất ngăn chặn các nhà sáng lập thiếu nguồn lực pháp lý và tài chính tham gia – điều đúng với phần lớn thực tế các founder tiền mã hóa.

Trên luật EU, cơ quan quản lý Đức BaFin đã trở thành "máy xử lý giấy tờ tuân thủ tầm thường", hiệu suất chỉ thể hiện ở việc xử lý thủ tục cho một ngành ngày càng uể oải. Tham vọng của Pháp trở thành "trung tâm Web3 châu Âu" đâm sầm vào bức tường do chính họ xây. Các startup Pháp không còn viết mã, mà đang "bỏ phiếu bằng chân". Họ không thể cạnh tranh với tốc độ Mỹ hay sức đổi mới châu Á, dẫn đến làn sóng chảy máu chất xám sang Dubai, Thái Lan và Zurich.

Nhưng "tiếng chuông báo tử" thực sự là lệnh cấm stablecoin. EU lấy lý do "bảo vệ chủ quyền tiền tệ" để thực chất cấm các stablecoin không phải euro như USDT, tương đương với bóp chết lĩnh vực đáng tin cậy nhất trong hệ sinh thái DeFi. Nền kinh tế tiền mã hóa toàn cầu vận hành dựa vào stablecoin. Ép các nhà giao dịch châu Âu sử dụng stablecoin euro kém thanh khoản, không ai bên ngoài khu vực euro quan tâm, Brussels tự đào cho mình một "bẫy thanh khoản".

Ngân hàng Trung ương châu Âu và Ủy ban Rủi ro Hệ thống châu Âu đã thúc giục EU cấm mô hình "phát hành đa cấp" (tức các công ty stablecoin toàn cầu coi token phát hành trong và ngoài EU là có thể hoán đổi). ESRB do Chủ tịch Lagarde lãnh đạo cảnh báo rằng việc người sở hữu ngoài EU rút tiền khỏi token phát hành tại EU có thể "phóng đại rủi ro tài chính nội bộ EU".

Đồng thời, Anh đang cân nhắc giới hạn cá nhân nắm giữ stablecoin ở mức 20.000 bảng, trong khi lại thiếu quản lý với các "rác coin" rủi ro cao hơn. Chiến lược ghét rủi ro này của châu Âu cần cải cách toàn diện, nếu không chính việc quản lý có thể gây ra sụp đổ hệ thống.

Lý do có lẽ rất đơn giản: châu Âu muốn công dân của mình tiếp tục bị trói buộc bởi đồng euro, không thể tham gia nền kinh tế Mỹ để trốn thoát khỏi tình trạng trì trệ hay thậm chí suy thoái. Như ECB cảnh báo được Reuters trích dẫn:

Stablecoin có thể hút走了 các khoản tiền gửi bán lẻ quý giá từ các ngân hàng khu vực đồng euro, bất kỳ đợt rút tiền nào khỏi stablecoin cũng có thể ảnh hưởng rộng đến ổn định tài chính toàn cầu.

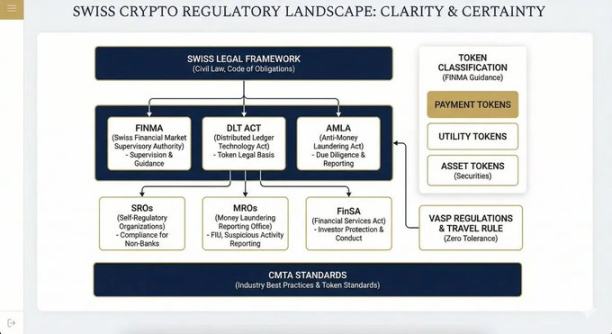

Mô hình lý tưởng: Trường hợp Thụy Sĩ

Một số quốc gia, thoát khỏi sự tranh đấu đảng phái, quyết định ngu ngốc và luật lệ lỗi thời, đã thành công trong việc tránh khỏi nghịch cảnh "quá kiểm soát" và "thiếu kiểm soát", tìm ra con đường dung hợp. Thụy Sĩ là một ví dụ điển hình như vậy.

Bối cảnh quản lý của họ đa dạng, hiệu quả, thân thiện, được cộng đồng làm nghề và người dùng yêu thích:

-

Luật Giám sát Thị trường Tài chính: Ban hành năm 2007, hợp nhất các cơ quan giám sát ngân hàng, bảo hiểm và chống rửa tiền, thành lập Cơ quan Quản lý Thị trường Tài chính Thụy Sĩ (FINMA) độc lập và thống nhất.

-

Luật Dịch vụ Tài chính: Tập trung vào bảo vệ nhà đầu tư, tạo môi trường cạnh tranh công bằng cho các nhà cung cấp dịch vụ tài chính thông qua quy tắc hành vi nghiêm ngặt, phân loại khách hàng và công bố thông tin.

-

Luật Chống Rửa tiền: Khung cốt lõi chống tội phạm tài chính, áp dụng cho tất cả trung gian tài chính (bao gồm cả nhà cung cấp tiền mã hóa).

-

Luật Công nghệ Sổ cái Phân tán (DLT): Được thông qua năm 2021, sửa đổi mười luật liên bang, chính thức công nhận vị thế pháp lý của tài sản mã hóa.

-

Quy định về Nhà cung cấp Dịch vụ Tài sản Ảo: Thực thi nghiêm ngặt các quy tắc FATF theo tinh thần "không khoan nhượng".

-

Điều 305bis Bộ luật Hình sự Thụy Sĩ: Xác định rõ ràng rửa tiền là tội phạm hình sự.

-

Tiêu chuẩn ngành: Do Hiệp hội Thị trường Vốn và Công nghệ ban hành, tuy không bắt buộc nhưng được chấp nhận rộng rãi.

-

Hệ thống quản lý: Nghị viện lập pháp, FINMA ban hành chi tiết, tổ chức tự quản giám sát hàng ngày, Văn phòng Báo cáo Rửa tiền xem xét các báo cáo nghi ngờ và chuyển sang truy tố – cấu trúc rõ ràng, phân quyền minh bạch.

Vì vậy, thung lũng Zug trở thành "đất thánh" cho các startup tiền mã hóa. Khung pháp lý logic không chỉ cho phép đổi mới, mà còn cung cấp ô bảo vệ pháp lý rõ ràng, khiến người dùng an tâm và các ngân hàng sẵn sàng hợp tác dù phải chịu rủi ro kiểm soát được.

Sự đón nhận và lợi dụng của Mỹ

Việc thế giới mới tiếp nhận tiền mã hóa không hoàn toàn xuất phát từ khát vọng đổi mới (Pháp đến nay vẫn chưa đưa người lên mặt trăng), mà chủ yếu là lựa chọn thực dụng dưới áp lực tài chính. Kể từ khi nhường quyền kiểm soát Web2 Internet cho Thung lũng Silicon vào thập niên 80, châu Âu dường như coi Web3 là một "cơ sở đánh thuế" khác để khai thác, chứ không phải một ngành cần nuôi dưỡng.

Sự đàn áp này mang tính cấu trúc và văn hóa. Trong bối cảnh dân số già hóa, hệ thống lương hưu quá tải, EU không thể dung túc một ngành tài chính cạnh tranh không nằm dưới sự kiểm soát của họ trỗi dậy. Điều này khiến ta liên tưởng đến các lãnh chúa phong kiến giam cầm hoặc giết chết quý tộc địa phương để loại bỏ mối đe dọa tiềm tàng. Châu Âu có một khuynh hướng "tự hủy hoại" bi thảm, hy sinh tiềm năng của công dân để ngăn chặn thay đổi không kiểm soát. Điều này rất xa lạ với nước Mỹ, nơi văn hóa đề cao cạnh tranh, tiến thủ và ý chí quyền lực kiểu Faust.

MiCA không phải khung "phát triển", mà là "bản án tử hình". Nó nhằm đảm bảo rằng nếu công dân châu Âu giao dịch tiền mã hóa, họ phải làm trong lưới giám sát quốc gia để chính phủ "được chia phần", giống như vị quân chủ béo tốt cố vắt kiệt nông dân. Châu Âu đang tự định vị mình là "thuộc địa tiêu dùng xa xỉ" và "bảo tàng vĩnh cửu" của thế giới, nơi những người Mỹ kinh ngạc đến để viếng thăm một quá khứ không thể phục hưng.

Trong khi đó, Thụy Sĩ, UAE và các quốc gia khác đã vượt qua những khiếm khuyết lịch sử và cấu trúc. Họ không mang gánh nặng đế quốc của một đồng tiền dự trữ toàn cầu, cũng không có sự trì trệ quan liêu của nhóm 27 quốc gia. Bằng cách xuất khẩu "niềm tin" thông qua Luật DLT, họ thu hút được các quỹ sở hữu tài sản trí tuệ cốt lõi như Ethereum, Solana, Cardano. UAE nhanh chóng đi theo, chẳng ngạc nhiên khi ngày càng nhiều người Pháp đang "xâm chiếm" Dubai.

Chúng ta đang tiến đến một thời kỳ "tận dụng tài phán cực đoan".

Ngành tiền mã hóa sẽ phân tách về địa lý: đầu người tiêu dùng sẽ ở lại Mỹ và châu Âu, trải qua xác minh danh tính toàn diện, chịu thuế cao và tích hợp với ngân hàng truyền thống; trong khi tầng giao thức cốt lõi sẽ di dời toàn bộ sang các khu vực tài phán lý tính như Thụy Sĩ, Singapore, UAE.

Người dùng sẽ trải dài toàn cầu, nhưng người sáng lập, nhà đầu tư mạo hiểm, giao thức và nhà phát triển sẽ buộc phải cân nhắc rời khỏi thị trường bản địa để tìm kiếm nơi xây dựng thuận lợi hơn.

Số phận châu Âu e rằng sẽ trở thành một "bảo tàng tài chính". Họ đang xây dựng cho công dân một hệ thống pháp lý hào nhoáng nhưng vô dụng, thậm chí chết người với người dùng thực tế. Không khỏi đặt câu hỏi: Các quan chức kỹ trị ở Brussels, các người từng mua Bitcoin hay từng chuyển stablecoin qua chuỗi chưa?

Việc tiền mã hóa trở thành tài sản vĩ mô là điều không thể tránh khỏi, Mỹ sẽ duy trì vị thế trung tâm tài chính toàn cầu. Bảo hiểm định giá bằng Bitcoin, cho vay thế chấp bằng tài sản mã hóa, dự trữ mã hóa, đầu tư mạo hiểm vô hạn, hệ sinh thái nhà phát triển sôi động – Mỹ đang xây dựng tương lai.

Kết luận đầy lo ngại

Tóm lại, "thế giới mới tươi đẹp" mà Brussels đang xây dựng không giống một khung số hóa mạch lạc, mà giống một thứ lắp ghép vụng về, cố gắng cưỡng ép các điều khoản tuân thủ ngân hàng thế kỷ 20 lên các giao thức phi tập trung thế kỷ 21, trong khi những người thiết kế phần lớn là các kỹ sư chẳng hiểu gì về tính khí của Ngân hàng Trung ương châu Âu.

Chúng ta phải tích cực vận động cho một thể chế khác: ưu tiên nhu cầu thực tế hơn là kiểm soát hành chính. Nếu không, chúng ta sẽ triệt tiêu hoàn toàn nền kinh tế vốn đã thiếu máu của châu Âu.

Thật không may, tiền mã hóa không phải nạn nhân duy nhất của "nỗi ám ảnh rủi ro" này. Nó chỉ là mục tiêu mới nhất của một tầng lớp quan liêu giàu có, tự mãn. Những kẻ lang thang trong các hành lang hậu hiện đại vô hồn ở các thủ đô, dùng biện pháp quản lý nặng tay để lộ rõ sự thiếu kinh nghiệm thực tế. Chúng chưa từng trải qua sự phiền hà khi xác minh tài khoản, vất vả làm hộ chiếu mới, hay khó khăn khi xin giấy phép kinh doanh. Vì vậy, mặc dù Brussels đầy rẫy những "kỹ trị" tự xưng, các founder và người dùng bản địa tiền mã hóa vẫn phải vật lộn với một nhóm người bất lực, chỉ biết tạo ra luật hại người.

Châu Âu phải chuyển hướng, hành động ngay lập tức

Khi EU bận rộn tự trói mình bằng văn bản hành chính, Mỹ đang tích cực lên kế hoạch "chuẩn hóa" DeFi, tiến tới một khung pháp mang lại lợi ích cho nhiều bên. Việc "tái tập trung" ở một mức độ nhất định thông qua quản lý đã là điều tất yếu, sự sụp đổ của FTX đã sớm ghi rõ cảnh báo lên tường.

Nhà đầu tư thiệt hại nặng nề khao khát công lý; chúng ta cần thoát khỏi vòng luẩn quẩn "miền tây hoang dã" hiện tại với trào lưu token meme, lỗ hổng cầu nối chuỗi, rối loạn quản lý. Chúng ta cần một cấu trúc cho phép vốn truyền thống (Sequoia, Bain, BlackRock, Citigroup và nhiều tên khác đã hành động trước) tham gia an toàn, đồng thời bảo vệ người dùng cuối khỏi bị vốn tư bản tham lam bóc lột.

Roma không xây trong một ngày, nhưng các thí nghiệm tiền mã hóa đã trải qua mười lăm năm, cơ sở thể chế vẫn chìm sâu trong bùn lầy. Cửa sổ để xây dựng một ngành công nghiệp tiền mã hóa hoạt động đang đóng lại nhanh chóng; trong chiến tranh, sự do dự và thỏa hiệp sẽ mất tất cả, cả hai bờ Đại Tây Dương đều cần quản lý nhanh chóng, quyết đoán và toàn diện.

Nếu chu kỳ này thực sự sắp kết thúc, thì đây là thời điểm tốt nhất để cứu vãn danh tiếng ngành, bồi thường cho những nhà đầu tư nghiêm túc đã bị những kẻ xấu làm hại nhiều năm.

Những nhà giao dịch mệt mỏi từ các năm 2017, 2021, 2025 đang đòi hỏi một cuộc thanh lý triệt để và một câu trả lời cuối cùng cho vấn đề tiền mã hóa; và quan trọng nhất, hãy để tài sản được yêu thích nhất toàn cầu của chúng ta đạt đến đỉnh cao lịch sử xứng đáng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News