Lợi nhuận của các doanh nghiệp khai thác tiền mã hóa chịu áp lực, liệu hoạch định thuế có phải là giải pháp đột phá?

Tuyển chọn TechFlowTuyển chọn TechFlow

Lợi nhuận của các doanh nghiệp khai thác tiền mã hóa chịu áp lực, liệu hoạch định thuế có phải là giải pháp đột phá?

Lợi nhuận khai thác đang tiếp tục giảm dưới tác động của nhiều yếu tố, ngành công nghiệp khai thác tiền mã hóa toàn cầu đang âm thầm bước vào một chu kỳ ngành mới.

Tác giả: FinTax

1. Khủng hoảng biên lợi nhuận trong ngành khai thác tiền mã hóa

Tháng 11 năm 2025, Marathon Digital Holdings (MARA) trong báo cáo tài chính quý III tiết lộ một chuyển biến chiến lược, công ty tuyên bố "từ nay sẽ bán một phần bitcoin mới khai thác để hỗ trợ nhu cầu vốn vận hành". Động thái này cho thấy thực tế ngành khai thác tiền mã hóa hiện đang đối mặt với áp lực thu hẹp liên tục biên lợi nhuận.

Tương tự, công ty khai thác lớn khác Riot Platforms (RIOT) trong bản cập nhật sản xuất và vận hành tháng 10 năm 2025 cho biết đã sản xuất 437 BTC trong tháng, giảm 2% theo tháng và giảm 14% theo năm, đồng thời bán ra 400 BTC. Vào tháng 4 năm 2025, RIOT cũng từng bán 475 BTC —— đây là lần đầu tiên kể từ tháng 1 năm 2024 RIOT bán bitcoin tự khai thác.

RIOT trước đây lâu dài theo đuổi chiến lược «HODL», có xu hướng giữ lại phần lớn bitcoin nhằm hưởng lợi từ việc tăng giá đồng tiền. Tuy nhiên, trong chu kỳ mới sau khi phần thưởng khối giảm một nửa, RIOT cũng bắt đầu áp dụng chiến lược tài chính linh hoạt hơn. CEO công ty giải thích rằng việc bán ra như vậy có thể giảm nhu cầu huy động vốn cổ phần, từ đó hạn chế pha loãng cho các cổ đông hiện tại. Điều này cho thấy ngay cả những công ty khai thác hàng đầu kiên trì chiến lược giữ coin cũng phải bán một phần sản lượng bitcoin theo nhu cầu thị trường và vận hành để duy trì sức khỏe tài chính.

Xét về dữ liệu giá coin và độ khó khai thác, lợi nhuận khai thác đang bị ép chặt dần. Cuối năm 2025, độ khó mạng lưới tăng lên mức kỷ lục 1,1 ZH/s. Đồng thời, giá bitcoin giảm xuống khoảng 81.000 USD, giá độ khó (tỷ lệ băm) giảm dưới 35 USD/PH/s, trong khi chi phí trung bình độ khó lên tới 44,8 USD/PH/s —— điều này có nghĩa cạnh tranh thị trường gia tăng, không gian lợi nhuận bị thu hẹp, thậm chí những công ty khai thác hiệu quả nhất cũng chỉ vừa đủ điểm hòa vốn.

Doanh thu biên của các công ty khai thác giảm, nhưng chi phí điện cố định và chi phí huy động vốn vẫn ở mức cao. Trong bối cảnh này, mặc dù một số công ty đã đẩy mạnh chuyển sang AI và xử lý hiệu suất cao (HPC), họ vẫn đối mặt với áp lực tài chính và sinh tồn ở các mức độ khác nhau. Lúc này, lập kế hoạch thuế hiệu quả là chiến lược then chốt để giảm áp lực tài chính và duy trì vận hành dài hạn. Tiếp theo, chúng ta sẽ lấy Mỹ làm ví dụ để thảo luận liệu lập kế hoạch thuế có thể hiệu quả giảm áp lực vận hành tổng thể của các công ty khai thác hay không.

2. Gánh nặng thuế của các công ty khai thác tiền mã hóa: lấy Mỹ làm ví dụ

2.1 Khung thuế doanh nghiệp

Tại Mỹ, doanh nghiệp có thể được chia thành hai cấu trúc: thực thể xuyên suốt (pass-through entity) và công ty loại C (C Corporations, công ty cổ phần tiêu chuẩn). Theo luật thuế Mỹ, thực thể xuyên suốt sẽ chuyển lợi nhuận trực tiếp đến cổ đông công ty và đánh thuế tại cấp độ cá nhân theo thuế suất cá nhân, đạt được đánh thuế một tầng; còn công ty loại C trước tiên chịu thuế tại cấp độ công ty với mức thuế cố định 21%, sau đó lại đánh thuế cổ tức tại cấp độ cá nhân, tạo thành đánh thuế hai tầng.

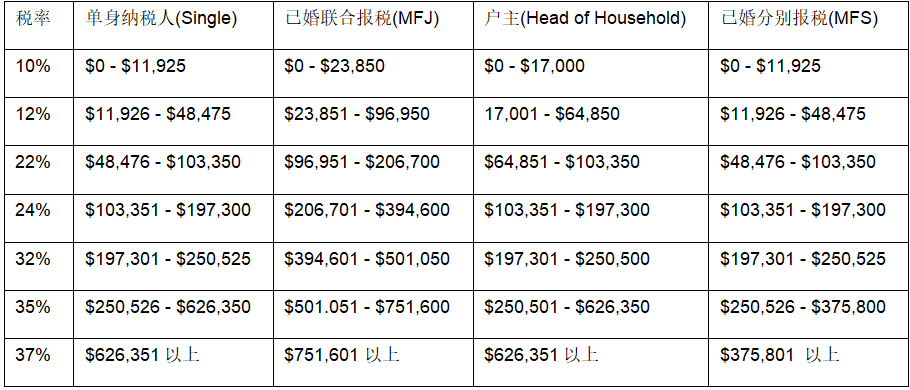

Cụ thể hơn, doanh nghiệp tư nhân (Sole Proprietorship), công ty hợp danh (Partnership), công ty loại S (S Corporation) và đa số công ty trách nhiệm hữu hạn (Limited Liability Company, LLC) đều thuộc loại hình thực thể xuyên suốt, không nộp thuế thu nhập doanh nghiệp liên bang. Thu nhập của thực thể xuyên suốt được coi như thu nhập cá nhân thông thường, khai báo theo thuế suất thu nhập thông thường, mức thuế có thể lên tới 37% (như hình).

Bảng 1: Thuế thu nhập thông thường và bậc thuế liên bang Mỹ năm 2025

Do tiền mã hóa được xem là tài sản, bản chất chịu thuế của thu nhập khai thác và lợi nhuận bán ra không thay đổi, nhưng có thể dẫn đến sự khác biệt về gánh nặng thuế thực tế tùy theo chủ thể nộp thuế:

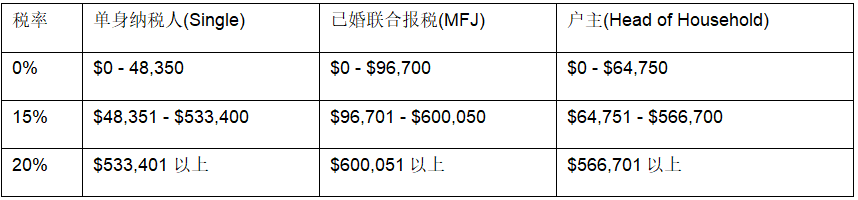

(1) Nếu công ty khai thác tiền mã hóa thuộc loại hình thực thể xuyên suốt thì không cần nộp thuế thu nhập liên bang, nhưng cổ đông công ty phải khai báo thuế thu nhập cá nhân đối với phần lợi nhuận của mình. Các loại thuế liên quan đến việc nhận và giao dịch tiền mã hóa gồm thuế thu nhập thông thường và thuế lợi tức vốn. Trước hết, tiền mã hóa mà thực thể xuyên suốt nhận được thông qua khai thác, đặt cược (staking), airdrop,... yêu cầu cổ đông phải khai báo và nộp thuế thu nhập thông thường tại cấp độ cá nhân (thuế suất từ 10% đến 37%). Thứ hai, khi thực thể xuyên suốt bán, đổi hoặc tiêu dùng tiền mã hóa, cổ đông cũng phải nộp thuế lợi tức vốn. Nếu thời gian nắm giữ ngắn hơn hoặc bằng một năm, lợi nhuận được tính là lợi tức vốn ngắn hạn, chịu thuế theo thuế suất thu nhập thông thường, mức thuế từ 10% đến 37%; nếu thời gian nắm giữ vượt quá một năm, lợi nhuận được tính là lợi tức vốn dài hạn, được hưởng thuế suất ưu đãi 0%, 15% hoặc 20%, tùy theo thu nhập chịu thuế (như hình).

Bảng 2: Thuế lợi tức vốn dài hạn và bậc thuế tại Mỹ

(2) Nếu công ty khai thác tiền mã hóa thuộc loại hình công ty loại C thì phải chịu thuế doanh nghiệp liên bang thống nhất 21%, đồng thời nộp thuế tiểu bang. Tiền mã hóa mà công ty loại C nhận được thông qua khai thác, đặt cược, airdrop,... sẽ được ghi nhận vào doanh thu công ty theo giá trị hợp lý. Lợi tức vốn từ việc bán, đổi hoặc tiêu dùng tiền mã hóa (không phân biệt dài hạn hay ngắn hạn) cũng được tính vào doanh thu công ty, lợi nhuận công ty sau khi trừ chi phí và các khoản liên quan sẽ chịu thuế doanh nghiệp liên bang 21%, đồng thời nộp thuế tiểu bang theo tiêu chuẩn từng tiểu bang. Nếu công ty loại C chọn chia cổ tức cho cổ đông, sẽ phát sinh thuế lần nữa ở cấp độ cổ tức, tạo thành đánh thuế hai tầng.

2.2 Thách thức từ nhiều lớp gánh nặng thuế

Tại khu vực Mỹ, các công ty khai thác quy mô lớn, gọi vốn công khai hoặc dự kiến niêm yết như MARA, RIOT, Core Scientific gần như phổ biến vận hành theo hình thức công ty loại C; trong khi các công ty khai thác nhỏ hoặc khởi nghiệp lại thiên về sử dụng cấu trúc thực thể xuyên suốt.

Nhu cầu huy động vốn, chiến lược lưu giữ tiền mặt và cân nhắc thuế khác nhau giữa các công ty dẫn đến sự lựa chọn cấu trúc doanh nghiệp khác nhau. Ngành khai thác tiền mã hóa thuộc lĩnh vực thâm dụng vốn, có nhu cầu mạnh về lợi nhuận nội bộ trong giai đoạn mở rộng, cấu trúc công ty loại C thuận lợi trong việc lưu giữ lợi nhuận, không lập tức truyền gánh nặng thuế đến chủ sở hữu, giảm áp lực dòng tiền ra do chủ sở hữu phải nộp thuế cho lợi nhuận chưa phân phối. Đa số LLC sử dụng cấu trúc thực thể xuyên suốt, loại LLC này có thể mang lại sự linh hoạt về thuế ban đầu (có thể đánh thuế theo hình thức công ty hợp danh hoặc công ty loại S để giảm gánh nặng thuế), khi phát triển đến quy mô nhất định cũng có thể chọn tái cấu trúc thành công ty loại C, vì vậy nhiều công ty khai thác khởi nghiệp cũng dùng cấu trúc LLC ở giai đoạn đầu, sau đó dần chuyển sang công ty loại C khi quy mô và nhu cầu huy động vốn tăng lên.

Dù sử dụng cấu trúc công ty khác nhau, các công ty khai thác tiền mã hóa đều đối mặt với nhiều lớp gánh nặng thuế. Lợi nhuận kinh doanh của thực thể xuyên suốt «xuyên suốt» đến cấp độ chủ sở hữu, việc đào coin của thợ mỏ ngay lập tức bị coi là thu nhập chịu thuế, sau này xử lý tạo ra tăng giá cũng phải khai báo thêm, chủ sở hữu phải gánh chịu thuế liên tục ở hai bước. Ngược lại, công ty loại C ghi nhận thu nhập từ khai thác hoặc hoạt động liên quan vào sổ sách công ty, doanh nghiệp thống nhất tính toán lợi nhuận và nộp thuế thu nhập doanh nghiệp, nếu doanh nghiệp chia lợi nhuận cho cổ đông sẽ lại phát sinh thuế ở cấp độ cổ tức. Tuy nhiên, thông qua lập kế hoạch thuế phù hợp, các công ty khai thác có thể hợp pháp giảm khoản thuế, biến gánh nặng thuế ban đầu thành lợi thế cạnh tranh trong bối cảnh lợi nhuận ngành khai thác bị thu hẹp.

3. Khả năng tối ưu hóa thuế cho các công ty khai thác tiền mã hóa

Vẫn lấy Mỹ làm ví dụ, các công ty khai thác tiền mã hóa có thể lập kế hoạch nhiều con đường tối ưu thuế để tiết kiệm thuế.

3.1 Sử dụng khấu hao máy đào để tối ưu gánh nặng thuế hiện tại

Luật mới của Mỹ «One Big Beautiful Bill Act» vừa ban hành đã khôi phục chính sách khấu hao nhanh 100% theo điều 168(k) Bộ luật Thuế, chính sách «khấu hao nhanh» theo điều §168(k) Luật Thuế Mỹ cho phép người nộp thuế khấu trừ toàn bộ chi phí trong năm mua sắm tài sản cố định như máy đào hoặc máy chủ, từ đó giảm thu nhập chịu thuế. Ban đầu mức khấu trừ ưu đãi này được xác định 100% từ năm 2018 đến 2022, nhưng từ năm 2023 bắt đầu giảm dần mỗi năm và dự kiến giảm về 0% vào năm 2027, «One Big Beautiful Bill Act» nhằm khôi phục và kéo dài ưu đãi này, quy định rằng các tài sản đủ điều kiện mua và đưa vào sử dụng sau ngày 19 tháng 1 năm 2025 và trước ngày 1 tháng 1 năm 2030 sẽ được khôi phục khấu hao nhanh 100%. Đồng thời, «One Big Beautiful Bill Act» còn nâng giới hạn khấu hao theo điều 179 của luật thuế, tăng mức chi tiêu thiết bị được khấu trừ toàn bộ một lần từ 1 triệu USD lên 2,5 triệu USD. —— điều này cực kỳ ý nghĩa với các công ty khai thác, máy đào, cơ sở hạ tầng điện, hệ thống làm mát và các tài sản cố định khác có thể được hạch toán thành chi phí ngay năm đầu tiên, trực tiếp giảm thu nhập chịu thuế năm đó, cải thiện đáng kể dòng tiền hiện tại. Ngoài tiết kiệm thuế, phương pháp «khấu hao nhanh» còn có lợi cho việc nâng cao giá trị hiện tại của dòng tiền.

Lưu ý rằng khi áp dụng phương pháp khấu hao nhanh vẫn cần xem xét tình hình chi phí năm đó, tránh gây ra mất lợi nhuận và chuyển lỗ sang các năm sau. Ví dụ, một công ty khai thác Mỹ năm 2024 thu được 400.000 USD doanh thu, chi 500.000 USD mua máy đào. Nếu công ty khấu trừ một lần 500.000 USD chi phí, do doanh thu thấp, sau khi khấu trừ sẽ tạo ra lỗ kế toán 100.000 USD (NOL - Lỗ Hoạt động Ròng). Mặc dù lợi nhuận kỳ này âm, không phải nộp thuế thu nhập, nhưng điều này cũng có nghĩa là dù trên sổ sách vẫn có dòng tiền, doanh nghiệp vẫn không thể rút hoặc phân phối lợi nhuận. Về xử lý thuế, NOL chuyển sang năm sau chỉ được dùng để giảm 80% thu nhập chịu thuế năm đó. Do đó, trong các năm lợi nhuận thấp, việc mù quáng sử dụng khấu hao nhanh cũng không phải là lựa chọn sáng suốt.

3.2 Lập kế hoạch cấu trúc xuyên biên giới hợp lý, quy hoạch hợp lý lợi tức vốn

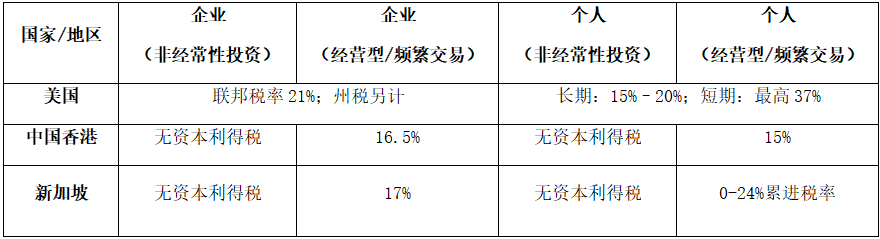

Các khu vực pháp lý khác nhau có chính sách thuế tiền mã hóa khác nhau. Tại Mỹ, dù chỉ bán coin để chuyển đổi thành tiền mặt đôi lúc hay giao dịch thường xuyên hoặc kinh doanh, chỉ cần xảy ra giao dịch chịu thuế và có lợi nhuận thì đều phải khai báo nộp thuế, thiết kế thuế «gặp lời là đánh thuế» như nhau khiến thợ đào tiền mã hóa bản địa Mỹ đối mặt áp lực thuế lớn. Ngược lại, chính sách thuế tiền mã hóa tại Singapore và Hồng Kông thân thiện hơn. Hai nơi này hiện tại không đánh thuế lợi tức vốn từ tiền mã hóa đối với cá nhân và doanh nghiệp nếu thu được từ đầu tư không thường xuyên, miễn là các giao dịch liên quan được xác định là thu nhập đầu tư không thường xuyên, nhà đầu tư không cần nộp thuế phần tăng giá tài sản, đạt được lợi ích thuế suất 0% cho nắm giữ dài hạn. Tất nhiên, những người giao dịch thường xuyên hoặc hoạt động kinh doanh vẫn phải nộp thuế thu nhập doanh nghiệp hoặc cá nhân đối với lợi nhuận. Thuế doanh nghiệp Singapore khoảng 17%; thuế doanh nghiệp Hồng Kông là 16,5%. Dù người giao dịch thường xuyên vẫn phải nộp thuế, nhưng so với thuế doanh nghiệp liên bang Mỹ 21%, rõ ràng mức thuế tại Hồng Kông và Singapore có tính cạnh tranh cao hơn.

Bảng 3: So sánh thuế suất Mỹ, Hồng Kông, Singapore

Dựa trên sự khác biệt về hệ thống thuế giữa các khu vực pháp lý, các công ty khai thác tiền mã hóa Mỹ có thể thông qua lập kế hoạch cấu trúc xuyên biên giới để hợp pháp giảm áp lực thuế mã hóa. Ví dụ, một công ty khai thác bitcoin tại Mỹ có thể thành lập công ty con tại Singapore, trước tiên bán bitcoin khai thác hàng ngày cho công ty con liên kết này theo giá thị trường hợp lý, sau đó công ty con bán ra thị trường toàn cầu. Thông qua sắp xếp giao dịch «trước trong, sau ngoài», công ty mẹ tại Mỹ chỉ cần nộp thuế thu nhập doanh nghiệp đối với thu nhập khai thác ban đầu, trong khi lợi nhuận tăng giá từ việc nắm giữ bitcoin của công ty con Singapore, nếu đáp ứng điều kiện, có cơ hội áp dụng chính sách Singapore không đánh thuế lợi tức vốn, từ đó miễn thuế lợi tức vốn. Hiệu quả tiết kiệm thuế từ thiết kế cấu trúc xuyên biên giới này rất rõ ràng, cốt lõi nằm ở việc chuyển hợp pháp khâu tăng giá tài sản mã hóa từ khu vực thuế cao sang khu vực miễn thuế hoặc thuế thấp, từ đó tối đa hóa lưu giữ lợi nhuận.

3.3 Tận dụng cấu trúc ủy thác - thuê máy đào để quy hoạch hợp lý thực chất kinh tế và gánh nặng thuế

Cấu trúc ủy thác - thuê máy đào phổ biến rộng rãi trong ngành khai thác tiền mã hóa, logic thương mại nằm ở việc tách quyền sở hữu tài sản khỏi hoạt động vận hành khai thác, nâng cao hiệu quả phân bổ vốn và tài nguyên. Mô hình này hình thành phân bố lợi nhuận một cách tự nhiên trong các sắp xếp thương mại, khiến các thực thể khác nhau xác nhận doanh thu riêng biệt theo vai trò trong giao dịch. Ví dụ, một thực thể nước ngoài tại khu vực thuế thấp phụ trách mua, nắm giữ và cho thuê máy đào, trong khi thực thể tại Mỹ tập trung vận hành khai thác và trả phí thuê hoặc phí ủy thác cho thực thể nước ngoài. Lúc này, thu nhập thiết bị của thực thể khu vực thuế thấp có cơ hội áp dụng mức thuế thấp hơn. Dù cấu trúc ủy thác - thuê máy đào không phải sinh ra vì mục đích thuế, nhưng nó có nền tảng thương mại thực tế, điều này tạo ra không gian nhất định cho lập kế hoạch thuế xuyên biên giới.

Tất nhiên, khi sử dụng cấu trúc này trong cùng một thực thể cũng phải đáp ứng một số điều kiện tuân thủ nhất định. Ví dụ, thực thể cho thuê nước ngoài phải có thực chất kinh tế, thực sự nắm giữ tài sản máy đào, mức thuê phải được định giá theo nguyên tắc giao dịch độc lập, tức là mức thuê phải nằm trong phạm vi hợp lý của thị trường, v.v.

4. Tổng kết

Lợi nhuận khai thác liên tục giảm dưới ảnh hưởng của nhiều yếu tố, ngành khai thác tiền mã hóa toàn cầu đang âm thầm bước vào chu kỳ ngành mới. Ở điểm ngoặt này, lập kế hoạch thuế không còn chỉ là công cụ tùy chọn ở cấp độ tài chính, mà có tiềm năng trở thành con đường đột phá giúp các công ty khai thác duy trì sức khỏe vốn và nâng cao năng lực cạnh tranh. Các công ty khai thác có thể kết hợp đặc điểm kinh doanh, cấu trúc lợi nhuận và tình hình đầu tư vốn của bản thân, trong khuôn khổ đảm bảo mọi sắp xếp tuân thủ yêu cầu quản lý và luật thuế, triển khai quy hoạch thuế hệ thống, biến gánh nặng thuế thành lợi thế cạnh tranh, đặt nền móng cho phát triển bền vững dài hạn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News