Các công ty khai thác tiền mã hóa làm thế nào để tạo ra lợi nhuận lớn từ những khoản đầu tư nhỏ?

Tuyển chọn TechFlowTuyển chọn TechFlow

Các công ty khai thác tiền mã hóa làm thế nào để tạo ra lợi nhuận lớn từ những khoản đầu tư nhỏ?

Việc sắp xếp thuế không phải là công thức áp dụng chung cho tất cả, mà cần được "thiết kế riêng" phù hợp với tình hình cụ thể của doanh nghiệp.

Tác giả: FinTax

Khi làn sóng công nghệ blockchain đang dâng trào, các doanh nghiệp khai thác tiền mã hóa đã trở thành điểm nóng đầu tư toàn cầu. Trong cơn sốt "đào vàng kỹ thuật số" này, Mỹ đang nhanh chóng vươn lên trở thành trung tâm hàng đầu thế giới về khai thác tiền mã hóa nhờ những lợi thế vượt trội —— môi trường quản lý thuận lợi, chi phí năng lượng thấp và xu hướng sản xuất nội địa hóa bị thúc đẩy bởi yếu tố địa chính trị. Dữ liệu từ Văn phòng Chính sách Khoa học và Công nghệ của Nhà Trắng cho thấy, tính đến năm 2022, Mỹ chiếm hơn 37,84% thị phần công suất khai thác Bitcoin toàn cầu, dẫn đầu thế giới, đồng thời thu hút hàng chục doanh nghiệp niêm yết đổ xô thiết lập cơ sở. Bản đồ ngành khai thác tiền mã hóa đang mở rộng với tốc độ chưa từng có.

Tuy nhiên, đằng sau bức tranh hưng thịnh này, các doanh nghiệp khai thác tại Mỹ khi đào và bán trực tiếp tiền mã hóa đang phải đối mặt với gánh nặng thuế kép. Số tiền mã hóa thu được từ hoạt động đào, ngay khi nhận được, phải kê khai thuế thu nhập theo giá trị thị trường hợp lý; và khi bán ra trong tương lai, phần chênh lệch tăng giá so với thời điểm nhận được lại phải nộp thêm thuế lãi vốn. Gánh nặng thuế chồng chất này khách quan gây áp lực thuế lớn cho các doanh nghiệp khai thác tiền mã hóa. Tuy nhiên, thông qua việc bố trí thuế phù hợp, các doanh nghiệp hoàn toàn có thể giảm hợp pháp khoản thuế lớn, biến gánh nặng thuế thành lợi thế cạnh tranh bổ sung.

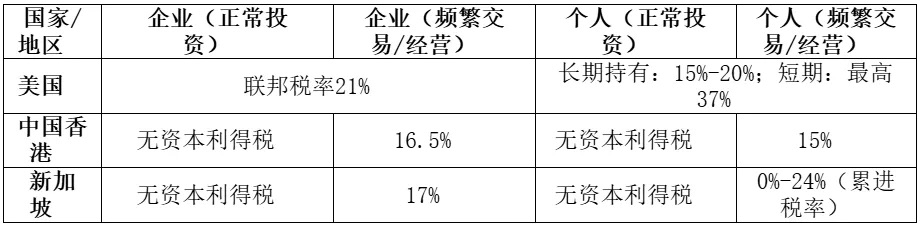

1. Mỹ, Singapore, Hồng Kông: So sánh chế độ thuế lãi vốn

Các chính sách thuế tiền mã hóa ở các khu vực tài phán khác nhau không giống nhau. Mỹ coi tiền mã hóa là tài sản, lợi nhuận từ việc bán hoặc đổi tiền mã hóa phải chịu thuế lãi vốn. Tài sản doanh nghiệp (mặc định loại hình doanh nghiệp C, như dưới đây) tăng giá trị sẽ bị đánh thuế thu nhập theo mức thuế liên bang thống nhất 21%, còn cá nhân thì áp dụng các mức thuế khác nhau tùy theo thời gian nắm giữ: nắm giữ ngắn hạn (dưới một năm) bị tính thuế theo thuế thu nhập thông thường tối đa 37%, nắm giữ dài hạn (trên một năm) được hưởng mức ưu đãi từ 15% đến 20%. Dù chỉ thỉnh thoảng bán tiền để chuyển thành tiền mặt hay giao dịch thường xuyên hay kinh doanh, luật thuế Mỹ đều đối xử như nhau trong việc đánh thuế —— miễn là xảy ra giao dịch chịu thuế và có lợi nhuận thì đều phải khai báo nộp thuế. Thiết kế thuế “có lời là phải đóng” này khiến các nhà đầu tư và thợ đào tiền mã hóa tại Mỹ phải chịu áp lực thuế lớn.

Ngược lại, chính sách thuế lãi vốn tại Singapore và Hồng Kông thân thiện hơn nhiều. Hiện tại, hai khu vực này không đánh thuế lãi vốn từ tiền mã hóa đối với cả cá nhân và doanh nghiệp nếu đó là khoản đầu tư không thường xuyên. Điều này có nghĩa là, miễn là giao dịch liên quan được xác định là thu nhập đầu tư thuộc mục vốn, nhà đầu tư sẽ không phải nộp thuế cho phần tăng giá tài sản, từ đó thực sự tận hưởng lợi ích miễn thuế lâu dài. Tất nhiên, nếu hành vi người nộp thuế bị coi là giao dịch thường xuyên hoặc mang tính kinh doanh, thì lợi nhuận thu được vẫn phải nộp thuế thu nhập doanh nghiệp (hoặc cá nhân). Cơ quan thuế Singapore sẽ đánh thuế khoảng 17% thuế thu nhập doanh nghiệp, cá nhân thì áp dụng biểu thuế lũy tiến từ 0%-24%; Hồng Kông thì đánh thuế đối với lợi nhuận từ giao dịch tiền mã hóa thường xuyên (thuế doanh nghiệp 16,5%, thuế cá nhân 15%). Mặc dù những người giao dịch thường xuyên vẫn phải nộp thuế, nhưng so với mức thuế cá nhân tối đa 37% hoặc thuế doanh nghiệp liên bang 21% tại Mỹ, rõ ràng mức thuế tại Hồng Kông và Singapore có sức cạnh tranh mạnh hơn.

2. Mượn đường Singapore: Một lựa chọn cho doanh nghiệp khai thác Mỹ

Dựa trên sự khác biệt về hệ thống thuế giữa các khu vực tài phán, một phương án bố trí thuế được thiết kế riêng cho các doanh nghiệp khai thác tiền mã hóa Mỹ đã ra đời. Lấy một công ty mỏ Bitcoin tại Mỹ làm ví dụ, doanh nghiệp này có thể giảm hợp pháp áp lực thuế từ việc tăng giá tiền mã hóa bằng cách thiết lập cấu trúc xuyên biên giới: công ty có thể thành lập một công ty con tại Singapore, trước tiên bán số Bitcoin khai thác được hàng ngày theo giá thị trường hợp lý cho công ty con này, sau đó công ty con sẽ bán ra thị trường toàn cầu. Thông qua sắp xếp giao dịch "trước trong, sau ngoài" này, công ty mẹ tại Mỹ chỉ cần nộp thuế thu nhập doanh nghiệp trên phần thu nhập khai thác ban đầu, trong khi lợi nhuận tăng giá từ việc nắm giữ Bitcoin của công ty con tại Singapore, nếu đáp ứng điều kiện, có cơ hội được hưởng chính sách miễn thuế lãi vốn.

Hiệu quả tiết kiệm thuế từ thiết kế cấu trúc này là rất rõ ràng. Vì Singapore không đánh thuế lãi vốn đối với phần tăng giá khi bán lại tài sản mã hóa nắm giữ dài hạn, nên lợi nhuận chênh lệch từ việc bán Bitcoin của công ty con Singapore gần như không cần nộp thuế tại địa phương. Ngược lại, nếu công ty Mỹ trực tiếp nắm giữ Bitcoin đến khi tăng giá rồi bán tại chỗ, phần lợi nhuận tăng giá này phải chịu thuế lãi vốn dài hạn liên bang cao tới 21%. Bằng cách chuyển khâu tăng giá tiền tệ sang khu vực tài phán miễn thuế lãi vốn, mức thuế tổng thể của doanh nghiệp khai thác được giảm đáng kể, giải phóng thêm nguồn vốn cho tái đầu tư hoặc chia cổ tức cho cổ đông, từ đó mở rộng không gian lợi nhuận cho doanh nghiệp.

3. Cảnh báo rủi ro: Nhiều yếu tố cần cân nhắc trong bố trí thuế

Cần nhấn mạnh rằng mọi bố trí thuế đều phải được thực hiện trong khuôn khổ pháp lý và hợp lý, đồng thời để đạt được hiệu quả thuế như mô tả ở trên, giá giao dịch và bản chất hoạt động kinh doanh phải được sắp xếp kỹ lưỡng nhằm đảm bảo tuân thủ yêu cầu pháp lý tại mỗi khu vực. Ví dụ, một mặt, luật thuế Mỹ có quy định nghiêm ngặt về giá chuyển nhượng (Transfer pricing) đối với giao dịch tài sản giữa các công ty liên kết, yêu cầu tất cả giao dịch liên kết phải diễn ra theo giá thị trường hợp lý, nếu không sẽ đối mặt với rủi ro kiểm tra thuế nghiêm trọng và bị phạt. Mặt khác, cơ quan thuế Singapore cũng sẽ căn cứ vào tần suất, mục đích cụ thể của giao dịch để xác định thu nhập từ việc bán Bitcoin của công ty con là lãi vốn hay thu nhập kinh doanh. Chỉ khi được xác định là thu nhập tăng giá mang tính đầu tư thì mới được hưởng ưu đãi miễn thuế. Do đó, trong quá trình triển khai cấu trúc xuyên biên giới này, cần có sự hỗ trợ của các tổ chức chuyên môn về bố trí thuế và vận hành tuân thủ, đảm bảo phương án vừa đạt mục tiêu tiết kiệm thuế vừa không phát sinh rủi ro tuân thủ.

4. Kết luận

Bài viết này chỉ chia sẻ một ý tưởng sơ bộ về bố trí thuế. Trong thực tế vận hành, mô hình kinh doanh, cấu trúc cổ đông, luật tiểu bang và các hiệp định thuế quốc tế của doanh nghiệp khai thác tiền mã hóa sẽ ảnh hưởng đến thiết kế phương án tối ưu. Bố trí thuế không phải là công thức áp dụng chung, mà cần được "may đo" phù hợp với tình hình cụ thể của từng doanh nghiệp. Đội ngũ tư vấn FinTax cung cấp giải pháp tài chính - thuế trọn gói, hỗ trợ doanh nghiệp nâng cao mức độ tuân thủ và hiệu quả tài chính, có kinh nghiệm thực tiễn phong phú trong việc xử lý các vấn đề tài chính - thuế phức tạp xuyên biên giới, phục vụ nhiều doanh nghiệp đa quốc gia và công ty Crypto niêm yết tại Mỹ. Nếu bạn muốn thảo luận sâu hơn và triển khai phương án thuế phù hợp với bản thân, vui lòng liên hệ với chúng tôi bất kỳ lúc nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News