Aave đã gặp sự cố, toàn ngành đang cùng góp tiền

Tuyển chọn TechFlowTuyển chọn TechFlow

Aave đã gặp sự cố, toàn ngành đang cùng góp tiền

Dù là DeFi hay CeFi, hy vọng lần này người trả giá sẽ không còn là những người bình thường.

Tác giả: Kuli, TechFlow

Một tín điều cốt lõi của tài chính phi tập trung (DeFi) là: tiền của người dùng được bảo quản bởi mã nguồn; nếu có sự cố xảy ra, không cần tìm bất kỳ ai để “đỡ đần”.

Hiện nay, giao thức cho vay lớn nhất trong hệ sinh thái DeFi — Aave — đang tổ chức toàn ngành cùng góp tiền để “đỡ đần”.

Rạng sáng ngày 23 tháng 4, Stani Kulechov, người sáng lập Aave, đã đăng một bài viết trên X (trước đây là Twitter), thông báo rằng ông sẽ đóng góp 5.000 ETH vào một quỹ mang tên “DeFi United”, tương đương khoảng 11,5 triệu USD theo giá thị trường thời điểm đó.

Số tiền này nhằm “lấp đầy cái hố”.

Sáu ngày trước đó, một tin tặc đã khai thác lỗ hổng trên cầu nối chéo chuỗi (cross-chain bridge) của KelpDAO để tạo ra một lượng lớn token giả không có bất kỳ tài sản thế chấp nào hỗ trợ, sau đó gửi số token này vào Aave làm tài sản đảm bảo và vay đi gần 200 triệu USD ETH thật. Aave là giao thức cho vay lớn nhất trong hệ sinh thái DeFi, đang quản lý hơn 30 tỷ USD tài sản của người dùng. Khi tin tức lan rộng, các “cá voi” và nhà đầu tư tổ chức đã nhanh chóng rút vốn trước tiên; chỉ trong vòng sáu ngày, tổng khoản tiền gửi trên Aave đã bốc hơi gần 15 tỷ USD, khiến các hồ thanh khoản cốt lõi bị rút cạn đến đáy.

(Tham khảo bài viết: “Sau vụ KelpDAO bị tấn công, tình hình của Aave còn tồi tệ hơn bạn tưởng”)

Những người gửi tiền chưa kịp rút vốn hiện nay thậm chí không thể rút lại tiền của mình. Theo báo cáo của CoinDesk, mức độ sử dụng thanh khoản (utilization rate) trong các hồ thanh khoản USDT và USDC từng tiến gần mức 100%.

Cách diễn đạt trong bài đăng của Stani rất đáng để suy ngẫm: ông gọi Aave là “sự nghiệp cả đời” của mình. Khi một người sáng lập công khai dùng cụm từ như vậy, thường nghĩa là tình hình đã nghiêm trọng đến mức buộc phải lên tiếng công khai.

Vì vậy, “DeFi United” là một cơ chế cứu trợ do người sáng lập Aave khởi xướng nhằm huy động sự hỗ trợ từ toàn ngành. Tính đến thời điểm hiện tại, năm thực thể đã công khai cam kết đóng góp gồm: giao thức staking Ethereum Lido, giao thức restaking EtherFi, Quỹ Golem, và Mantle thuộc sở hữu của Bybit.

Tuy nhiên, nếu xem xét kỹ hơn, ta sẽ nhận ra rằng cam kết hỗ trợ từ năm bên nói trên vẫn chưa hoàn toàn được thực thi.

Hiện tại, chỉ có hai khoản đóng góp được xác nhận chắc chắn: 5.000 ETH từ cá nhân Stani và 1.000 ETH từ Quỹ Golem. Đề xuất của Lido về việc cấp 2.500 stETH và đề xuất của EtherFi về việc đóng góp 5.000 ETH đều vẫn đang trong quá trình biểu quyết tại DAO tương ứng. Còn đề xuất của Mantle về khoản vay 30.000 ETH cũng mới chỉ ở giai đoạn thảo luận trong diễn đàn quản trị (governance forum).

Hơn nữa, đề xuất của Lido nêu rõ một điều kiện tiên quyết: khoản tài trợ chỉ được giải ngân khi phương án phục hồi toàn diện đã được hoàn tất. Nói cách khác, nếu tổng số tiền huy động không đủ, Lido có thể sẽ không thực hiện đóng góp.

Kích thước “cái hố” do KelpDAO để lại là bao lớn?

Tin tặc tổng cộng đã vay đi khoảng 99.600 ETH; Ủy ban An ninh Arbitrum đã phong tỏa 30.700 ETH trong số này, để lại khoảng trống còn lại khoảng 68.900 ETH, tương đương khoảng 160 triệu USD.

Tổng tiềm lực hỗ trợ từ năm bên nói trên lên tới khoảng 43.500 ETH, vẫn thiếu khoảng 25.000 ETH — hiện chưa có bên nào nhận trách nhiệm bù đắp phần thiếu hụt này.

Kế hoạch Cứu trợ Tài sản Vấn đề phiên bản DeFi

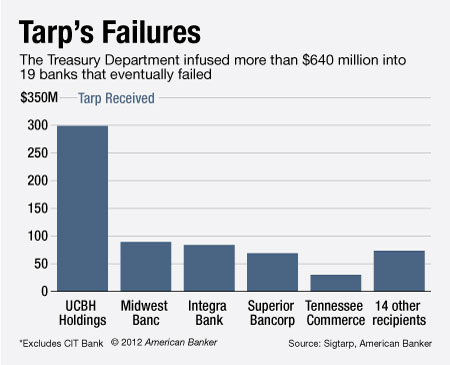

Tháng 9 năm 2008, hai tuần sau khi Lehman Brothers phá sản, Bộ Tài chính Hoa Kỳ đã triển khai một chương trình mang tên TARP, viết tắt của “Kế hoạch Cứu trợ Tài sản Vấn đề”. Nói một cách đơn giản: Phố Wall gây ra rắc rối, chính phủ đứng ra tổ chức một nhóm tổ chức tài chính cùng đổ tiền vào một “bể chung”, cùng nhau gánh chịu các khoản nợ xấu nhằm ngăn chặn nguy cơ sụp đổ dây chuyền toàn bộ hệ thống.

Hoạt động của DeFi United về mặt cấu trúc gần như giống hệt TARP.

Nếu khoản nợ xấu của Aave không được xử lý, hậu quả sẽ không chỉ ảnh hưởng riêng đến Aave. Token rsETH được nhiều giao thức DeFi sử dụng làm tài sản đảm bảo; theo báo cáo sự cố của Aave, riêng Aave đã nắm giữ khoảng 83% tổng lượng rsETH đang lưu hành.

Nếu khả năng neo giá (peg) của tài sản này không thể khôi phục, các khoản nợ xấu sẽ lan truyền như dịch bệnh tới mọi giao thức chấp nhận rsETH làm tài sản đảm bảo. Như mô tả trong đề xuất của Lido, riêng kho dự trữ lợi nhuận EarnETH có thể phải đối mặt với khoản thanh lý bắt buộc lên tới tối đa 9.000 ETH.

Đây chính là lý do vì sao ngay cả các đối thủ cạnh tranh cũng tham gia đóng góp. Lido và EtherFi không cùng phe với Aave; chúng cũng vận hành các hoạt động cho vay hoặc staking riêng. Nhưng một khi rsETH hoàn toàn mất neo giá, người dùng và các hồ thanh khoản của chúng cũng sẽ chịu tổn thất. Cứu Aave, thực chất là cứu chính mình.

Logic của cuộc khủng hoảng tài chính cũng đại khái như vậy. Goldman Sachs không vì thích Merrill Lynch mà đồng ý đóng góp vào TARP, mà vì nếu Merrill Lynch sụp đổ thì Goldman Sachs cũng không thể tồn tại. Tính lây lan trong hệ thống tài chính quyết định rằng: khi một tổ chức “lớn đến mức không thể đổ” gặp sự cố, tất cả đều phải cùng góp tiền.

Tuy nhiên, điểm khác biệt then chốt thì ai cũng hiểu.

TARP có Bộ Tài chính Hoa Kỳ và Cục Dự trữ Liên bang (Fed) đứng sau. Bộ Tài chính có quyền yêu cầu bắt buộc các tổ chức tài chính tham gia, còn Fed có khả năng bơm thanh khoản vô hạn.

Ngược lại, DeFi United không có bất kỳ tổ chức nào đứng sau có thẩm quyền bắt buộc bất kỳ bên nào đóng góp. 2.500 stETH của Lido phải chờ biểu quyết DAO, 5.000 ETH của EtherFi cũng phải chờ biểu quyết DAO, còn 30.000 ETH của Mantle phải chờ thảo luận trong khuôn khổ quản trị.

Vì vậy, hiện trạng của DeFi hoặc Aave là: nó cần một “kế hoạch cứu trợ”, nhưng kế hoạch cứu trợ này lại mang hình thức một chiến dịch gây quỹ cộng đồng (crowdfunding). Thành bại của DeFi United phụ thuộc vào từng cuộc biểu quyết của cộng đồng các bên tham gia — liệu họ có thấy việc chi tiền từ kho bạc của mình để “lấp hố” cho người khác là đáng giá hay không.

Đây có lẽ là lần đầu tiên ngành tiền mã hóa bước đến ngã rẽ như vậy.

Trước đây, mỗi khi giao thức DeFi gặp sự cố, hoặc đội ngũ sáng lập tự bỏ tiền ra bù đắp, hoặc người dùng chấp nhận thiệt hại và rời đi. Chưa từng có tiền lệ nào mà các đối thủ cạnh tranh ngồi lại với nhau để cùng đầu tư, cứu một rủi ro hệ thống chung.

Lần này lại là tôi phải trả tiền sao?

Liệu DeFi United cuối cùng có thể huy động đủ 68.900 ETH hay không — đến nay chưa ai biết. Nhưng một điều đã chắc chắn: Dù kết quả ra sao, người sẽ phải “trả tiền” cho cái hố này đã được xác định rồi.

Theo báo cáo sự cố đăng trên diễn đàn quản trị của Aave, nếu khoảng trống cuối cùng không được lấp đầy hoàn toàn, các khoản nợ xấu sẽ được phân bổ cho người gửi tiền trên Aave. Cụ thể hơn, những người gửi WETH vào Aave để kiếm lãi có thể phát hiện số dư trong tài khoản của họ bị giảm giá trị.

Theo ước tính trong báo cáo, quy mô nợ xấu phụ thuộc vào cách phân bổ tổn thất rsETH, thấp nhất khoảng 123 triệu USD và cao nhất có thể lên tới 230 triệu USD.

Những người dùng này đã làm gì? Chỉ đơn giản gửi một ít ETH vào Aave để hưởng lãi suất vài phần trăm mỗi năm. Họ có thể chẳng biết gì về việc KelpDAO sẽ gặp sự cố, càng không biết một cầu nối chéo chuỗi sử dụng cơ chế xác minh tin nhắn tên là LayerZero — và cơ chế này lại có lỗ hổng cấu hình bảo mật.

Thế nhưng, tiền của họ lại bị dùng làm bên đối tác (counterparty) cho số ETH mà tin tặc đã vay đi.

Nếu tất cả các đề xuất đều được thông qua và toàn bộ nguồn lực được giải ngân đúng hạn, người gửi tiền có thể thoát thân an toàn. Còn nếu không huy động đủ, khoản gửi của họ sẽ bị cắt giảm — mức độ cắt giảm phụ thuộc vào quy mô khoảng trống còn lại.

Và điều đáng nói là họ hoàn toàn không có quyền biểu quyết về chuyện này. Những người gửi tiền — những người thực sự gánh chịu hậu quả — lại không hề có nút “bỏ phiếu” nào để nhấn trong suốt quá trình này.

Theo báo cáo của CoinDesk, Gordon Liao, nhà kinh tế trưởng của Circle, đã đề xuất một giải pháp khẩn cấp trên diễn đàn quản trị của Aave, kiến nghị nâng trần lãi suất cho vay từ 10% lên 50% nhằm thu hút dòng vốn mới vào để giảm bớt tình trạng thiếu hụt thanh khoản...

Nói cách khác, hiện tại chiến lược của Aave là dùng “tiền đắt hơn” để lấp “cái hố sâu hơn”.

Sau cuộc khủng hoảng tài chính năm 2008, cả thế giới đã dành rất nhiều thời gian để xây dựng các hệ thống bảo hiểm tiền gửi, các bài kiểm tra áp lực (stress test), và các khuôn khổ giám sát rủi ro hệ thống — mục tiêu cốt lõi duy nhất của tất cả những nỗ lực đó là:

Không để người gửi tiền bình thường phải trả giá cho những hành vi mạo hiểm của các tổ chức tài chính.

DeFi đã mất gần 10 năm để xây dựng một hệ thống né tránh tất cả những cơ chế bảo vệ này. Nhưng những “cái hố” mà ngành ngân hàng đã dẫm phải trong suốt hàng trăm năm sẽ không tự động biến mất chỉ vì bạn thay đổi một bộ mã nguồn. Việc đổ xô rút tiền (bank run), sự lây lan của nợ xấu, và việc người gửi tiền vô tội bị bắt buộc phải trả tiền — tất cả những điều ấy, lần này vẫn xuất hiện nguyên vẹn.

Tính đến thời điểm bài viết được phát hành, thanh khoản khả dụng trong hồ USDC trên Aave chưa đến 3 triệu USD. Nếu bạn hiện muốn rút stablecoin của mình từ giao thức cho vay lớn nhất trong hệ sinh thái DeFi, khả năng cao là bạn sẽ không rút được.

Dù là DeFi hay CeFi, hy vọng rằng lần này, người phải trả tiền sẽ không phải là những người bình thường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News