Gần 200 triệu đô la Mỹ nợ xấu đè nặng, một số kịch bản có thể xảy ra đối với xu hướng tương lai của $AAVE

Tuyển chọn TechFlowTuyển chọn TechFlow

Gần 200 triệu đô la Mỹ nợ xấu đè nặng, một số kịch bản có thể xảy ra đối với xu hướng tương lai của $AAVE

Ngắn hạn có thể phục hồi, nhưng biến động vẫn chưa kết thúc.

Tác giả: David, TechFlow

Sau sự kiện Kelp DAO bị tin tặc tấn công, giá AAVE đã giảm từ mức $112 xuống còn khoảng $90, tức giảm 20% trong vòng 24 giờ.

Cùng lúc đó, Aave cũng ghi nhận khoản nợ xấu trị giá 195 triệu USD. Tôi tin rằng phần lớn những nhà đầu tư nắm giữ AAVE trước đây đều chịu ảnh hưởng gián tiếp (“bị bắn nhầm”), hoặc những người muốn tận dụng thông tin này để giao dịch hợp đồng phái sinh, đều quan tâm nhất đến một câu hỏi duy nhất:

Liệu mức giảm 20% này đã kết thúc hay mới chỉ là khởi đầu?

Tôi nghiêng về khả năng giá sẽ phục hồi trong ngắn hạn và biến động vẫn chưa chấm dứt. Bởi vì đợt giảm giá hiện tại chủ yếu do tâm lý thị trường gây ra — phản ánh định giá sơ bộ của thị trường đối với tác động tiêu cực từ sự kiện Kelp DAO lên AAVE.

Tuy nhiên, yếu tố thực sự quyết định xu hướng giá AAVE vẫn là câu hỏi: Ai sẽ là người “lấp đầy” khoản nợ xấu 195 triệu USD này?

Trước tiên, hãy nhanh chóng ôn lại diễn biến sự việc.

Sau khi Kelp bị đánh cắp, tin tặc đã sử dụng rsETH được đúc “không có thật” làm tài sản thế chấp để vay 236 triệu USD WETH thật từ Aave. Tiền đã được rút đi, trong khi tài sản thế chấp hoàn toàn vô giá trị — dẫn đến khoản nợ xấu 195 triệu USD treo lơ lửng trong hệ thống Aave.

Mặc dù các cơ chế cho vay và “đa tầng” (nesting) trong DeFi khá phức tạp, bản chất sự việc lại rất đơn giản:

AAVE bị “vô tình liên lụy”, phát sinh nợ xấu và cần phải “lấp đầy” khoản thâm hụt này. Nếu lấp đầy được thì vấn đề coi như được giải quyết; ngược lại, nếu không thể lấp đầy, hậu quả sẽ nghiêm trọng hơn nhiều.

Bạn có thể đặt câu hỏi: Điều này có liên hệ gì với chính token AAVE?

Liệu có thể suy luận đơn giản rằng: một giao thức mất niềm tin và vốn thì token của nó sẽ bị bán tháo và tiến gần về zero? Và nếu các vấn đề tiêu cực được giải quyết, giá token sẽ phục hồi?

Tâm lý là một biến số, nhưng cơ chế “lấp đầy thâm hụt” của giao thức AAVE cũng sẽ tác động trực tiếp đến giá AAVE theo cơ chế riêng.

Ba kịch bản có thể ảnh hưởng đến giá

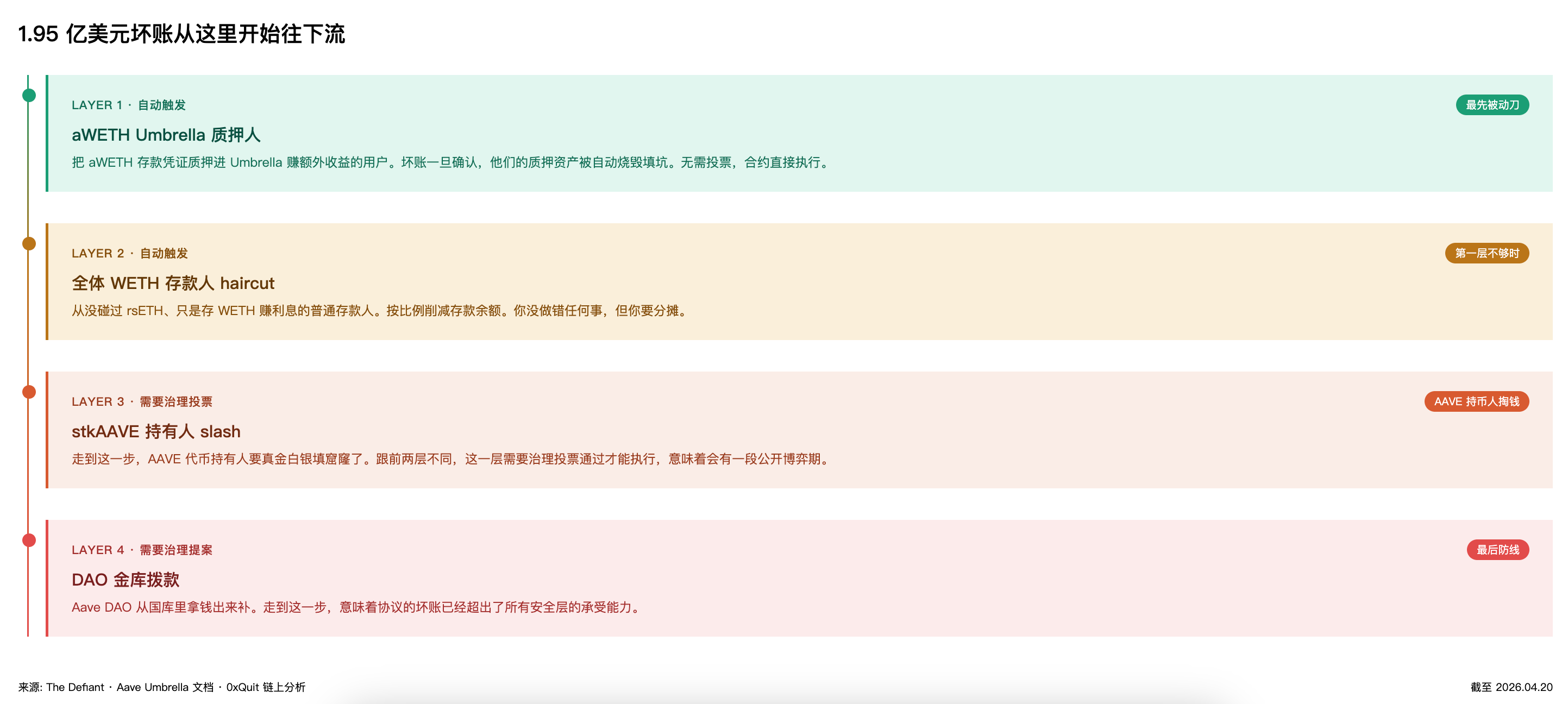

Đầu tiên, Aave có một cơ chế hấp thụ nợ xấu mang tên Umbrella, hoạt động qua nhiều lớp bảo vệ nhằm giảm thiểu tổn thất do nợ xấu gây ra. Tóm tắt bằng AI được trình bày trong hình dưới đây.

Nói một cách đơn giản: nếu khoản nợ xấu quá lớn, vượt quá khả năng chi trả của các lớp vốn phía trên, thì hệ thống sẽ phải dùng lượng AAVE đang được thế chấp bởi giao thức để “lấp đầy”. Đây là khâu — về mặt lý thuyết — có thể dẫn tới hành vi bán ra trên thị trường, từ đó ảnh hưởng đến giá AAVE.

Vì vậy, đối với những người nắm giữ AAVE và những nhà giao dịch dựa trên tin tức, vấn đề then chốt chính là khoản nợ xấu sẽ “tràn xuống” đến lớp nào.

Dưới đây là các kịch bản phân tích của tôi.

1. Kịch bản thứ nhất: Hai lớp đầu tiên chịu đựng được — người nắm giữ AAVE không cần bỏ tiền ra

Tôi đã kiểm tra quy mô thực tế của các nhóm thế chấp (staking pool) trong cơ chế Umbrella. Quỹ aWETH hiện vào khoảng 55,8 triệu USD, trong khi khoản thâm hụt là 195 triệu USD. Như vậy, lớp đầu tiên chỉ có thể bù đắp chưa đến 30%, phần còn lại khoảng 140 triệu USD chắc chắn sẽ chuyển sang lớp thứ hai.

Lớp thứ hai yêu cầu tất cả người gửi WETH cùng chia sẻ tổn thất theo tỷ lệ sở hữu.

Mặc dù hiện đã có khoảng 5,4 tỷ USD bị các nhà đầu tư lớn rút khỏi hệ thống, tổng lượng WETH gửi vào Aave vẫn ở mức hàng tỷ USD. Để bù đắp khoản thiếu hụt 140 triệu USD, người gửi tiền sẽ chịu tổn thất khoảng 2–3%. Mặc dù tỷ lệ này không cao, nhưng đối với những người “chỉ gửi tiền để kiếm lãi, chưa từng chạm tới rsETH”, khoản tiền này mất đi thật oan uổng.

Đây là kịch bản tôi đánh giá có xác suất xảy ra cao nhất: hai lớp đầu tiên “tiêu hóa” hết khoản thâm hụt, vốn chủ sở hữu của người nắm giữ AAVE sẽ không bị động chạm.

Điều đó đồng nghĩa với việc token AAVE không chịu tổn thất tài chính trực tiếp — mức giảm 20% vừa qua thuần túy do hoảng loạn gây ra. Ngay khi Aave chính thức xác nhận “không cần kích hoạt lớp thứ ba”, thị trường sẽ thở phào nhẹ nhõm và giá có tiềm năng phục hồi.

Tuy nhiên, tốc độ phục hồi phụ thuộc vào khả năng thu hút lại TVL (Total Value Locked). Tiền rút đi dễ, nhưng quay lại thì khó. Việc thu hút lại dòng tiền đòi hỏi thời gian và Aave phải đưa ra giải pháp cải thiện kiểm soát rủi ro đủ thuyết phục.

Vì vậy, ngay cả trong kịch bản tốt nhất, quá trình phục hồi giá AAVE cũng sẽ diễn ra chậm. Có thể có đợt tăng giá ngắn hạn, nhưng trong trung hạn, giá sẽ phụ thuộc vào tốc độ ổn định lại TVL và bối cảnh thị trường chung.

2. Kịch bản thứ hai: Thâm hụt lan tới lớp thứ ba — người nắm giữ AAVE thực sự phải bồi thường

Nếu hai lớp đầu tiên không đủ sức “gánh”, cơ chế biểu quyết quản trị sẽ được kích hoạt để cắt giảm vốn từ những người đã thế chấp AAVE.

Tuy nhiên, tôi cho rằng khả năng xảy ra kịch bản này thấp hơn, và cần thêm các tin xấu khác để kích hoạt — chẳng hạn như:

- Trước khi phương án xử lý nợ xấu được công bố, dòng tiền gửi WETH tiếp tục rút ra quy mô lớn, khiến số người còn lại trong quỹ ngày càng ít đi, dẫn đến tỷ lệ tổn thất (haircut) ở lớp thứ hai tăng cao tới mức người gửi không thể chấp nhận được — buộc cơ chế phải chuyển sang lớp tiếp theo;

- Hoặc giá ETH sụt mạnh trong giai đoạn này, gây ra làn sóng thanh lý mới và làm khoản nợ xấu tăng thêm ngoài mức 195 triệu USD ban đầu.

Một khi bước vào kịch bản này, bản chất vấn đề sẽ thay đổi hoàn toàn.

Thị trường chưa từng chứng kiến stkAAVE thực sự bị “slash” (cắt giảm). Rủi ro này luôn được định giá như một điều khoản lý thuyết, với trọng số gần bằng 0. Nhưng một lần thực thi sẽ buộc toàn bộ thị trường phải tái đánh giá mức độ rủi ro đuôi (tail risk) mà việc nắm giữ AAVE thực sự kéo theo.

Người thế chấp sẽ yêu cầu lợi nhuận cao hơn để bù đắp rủi ro; nếu không đạt được, họ sẽ rút vốn — và lượng token trở lại thị trường sẽ tạo áp lực bán. Áp lực lên giá trong kịch bản này lớn hơn nhiều so với kịch bản đầu tiên, và thời gian phục hồi cũng dài hơn, bởi vì mô hình định giá AAVE bản thân nó đã bị thay đổi.

Kịch bản thứ ba: Bốn lớp bảo vệ vẫn không đủ để lấp đầy thâm hụt

Xác suất xảy ra rất thấp, nhưng không thể loại trừ hoàn toàn. Để rơi vào kịch bản này cần nhiều tin xấu đồng thời xuất hiện. Nếu thực sự xảy ra, thị trường sẽ bắt đầu đặt dấu hỏi về hiệu quả tổng thể của kiến trúc an ninh Aave, dòng vốn sẽ tiếp tục chảy sang các đối thủ cạnh tranh, và định giá trung tâm của token sẽ giảm vĩnh viễn.

Vì vậy, nhìn tổng thể, tôi đánh giá khả năng cao nhất là khoản thâm hụt sẽ được xử lý ngay tại hai lớp đầu tiên. Cơ sở cho đánh giá này là: dù quỹ Umbrella chỉ có 55,8 triệu USD, nhưng quỹ gửi WETH ở lớp thứ hai — dù đã bị rút đi một nửa — vẫn còn quy mô lớn hơn nhiều so với khoản thâm hụt còn lại.

Mức giá hiện tại $90 có thể đã phản ánh phần nào kỳ vọng bi quan quá mức.

Bạn nên theo dõi những mốc thời gian nào?

Có những tín hiệu nào xuất hiện sẽ cho phép chúng ta khẳng định giai đoạn tồi tệ nhất đã qua?

Cá nhân tôi đang theo dõi ba yếu tố sau.

Thứ nhất là thông báo chính thức từ Aave về phương án xử lý nợ xấu. Hiện tại, thông tin vẫn chỉ dừng ở giai đoạn “đang tìm kiếm phương án”, chưa có con số cụ thể. Một khi thông báo được công bố, thị trường sẽ có thể tính toán rõ ràng: lớp thứ nhất tiêu tốn bao nhiêu, lớp thứ hai khấu trừ bao nhiêu, và liệu có cần kích hoạt lớp thứ ba để bán AAVE hay không.

Tôi cho rằng tại thời điểm này, áp lực định giá bất định sẽ được giải tỏa đáng kể — đây là chất xúc tác quan trọng nhất.

Thứ hai là TVL ngừng giảm. Không cần quay lại mức đỉnh lịch sử 26,4 tỷ USD, chỉ cần TVL tuần này không giảm so với tuần trước là đủ. Việc TVL ngừng giảm cho thấy làn sóng rút tiền hoảng loạn từ người gửi đã chấm dứt, nền tảng thu nhập của giao thức sẽ không tiếp tục suy thoái — điều này có ý nghĩa định hướng nhất định cho trung hạn.

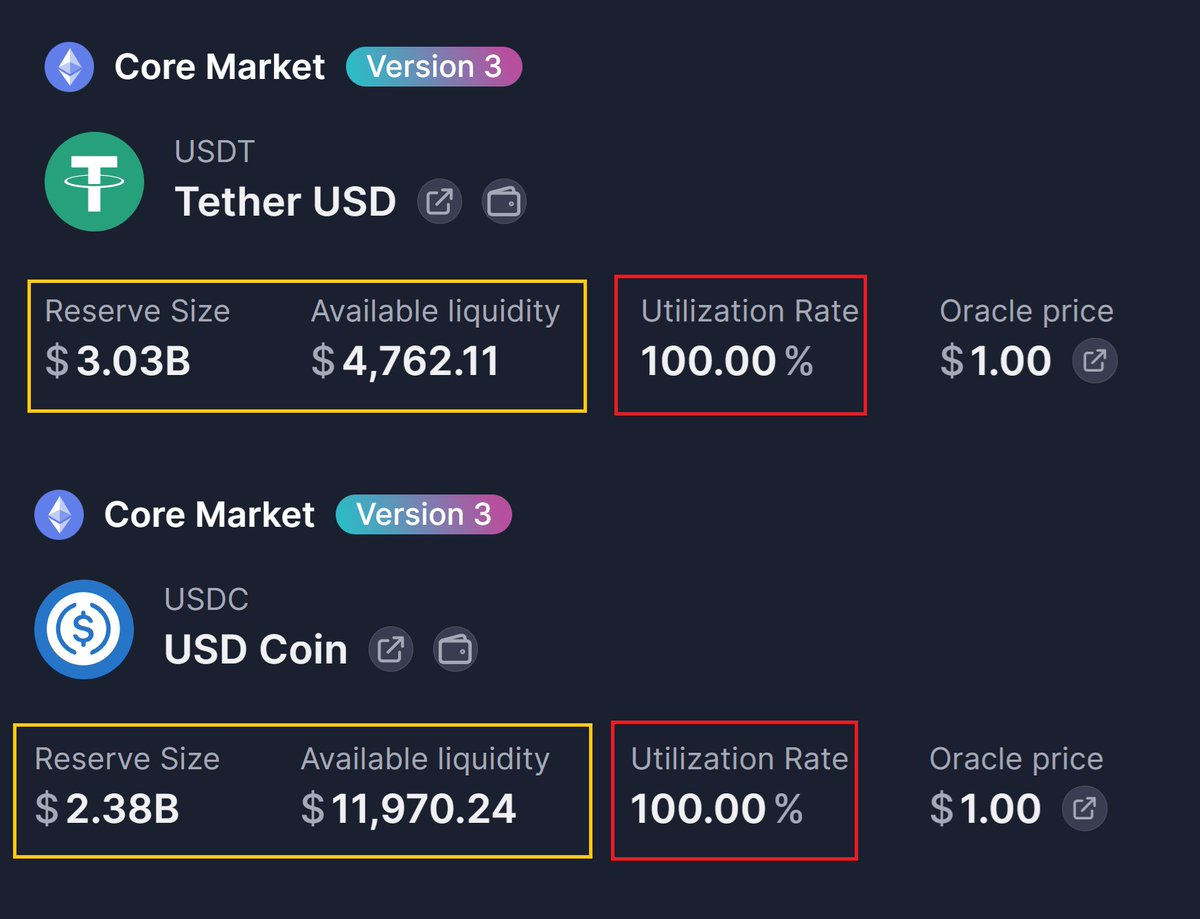

Thứ ba là tỷ lệ sử dụng (utilization rate) của các thị trường cốt lõi trở lại vùng bình thường. Hiện tại, thị trường USDT và USDC đều đang ở mức 100%, nghĩa là người gửi không thể rút tiền. Khi tỷ lệ sử dụng giảm xuống khoảng 60–80%, điều đó cho thấy thanh khoản đang phục hồi và tình trạng “rút tiền ồ ạt” đã thực sự kết thúc.

Dữ liệu này bạn có thể theo dõi trực tiếp trên giao diện người dùng (frontend) của Aave.

Khi hai trong số ba tín hiệu trên xuất hiện, tôi cho rằng giai đoạn tồi tệ nhất đã qua. Trước thời điểm đó, mọi đợt tăng giá đều nên được xem là phục hồi kỹ thuật sau quá bán — chứ không phải đảo chiều xu hướng.

Quay lại câu hỏi mở đầu bài viết: AAVE giảm 20%, liệu đã đủ chưa?

Theo tôi, mức giá hiện tại có khả năng cao đã phản ánh một phần kỳ vọng về “kịch bản tồi tệ nhất”, nhưng tín hiệu xác nhận “kịch bản tốt nhất” vẫn chưa xuất hiện. Trong khoảng thời gian “giậm chân tại chỗ” này, giá sẽ dao động liên tục.

Đối với những người muốn bắt đáy, tôi khuyên bạn nên chờ đợi tín hiệu. Hãy đợi ít nhất hai trong ba tín hiệu sau xuất hiện: thông báo xử lý nợ xấu, TVL ngừng giảm, và tỷ lệ sử dụng trở lại vùng bình thường — rồi mới hành động. Lúc đó, giá có thể đã tăng một phần từ đáy, nhưng bạn sẽ mua được một tài sản có cơ sở nền tảng tương đối rõ ràng — chứ không phải một lá bài cược kiểu “coin ma thuật”.

Đối với những người giao dịch hợp đồng phái sinh, biến động trong vài tuần tới sẽ rất cao. Cửa sổ biểu quyết quản trị, mỗi lần Aave phát ngôn chính thức, hay mỗi lần ETH biến động mạnh — đều sẽ bị thị trường khuếch đại.

Khi xu hướng không rõ ràng, chính biến động (volatility) lại là cơ hội giao dịch đáng tin cậy nhất.

Cuối cùng, điều khiến tôi ấn tượng nhất từ sự kiện lần này là: mã hợp đồng thông minh của Aave hoàn toàn không có lỗi, vậy mà khoản nợ xấu 195 triệu USD vẫn xảy ra — nguyên nhân nằm ở quyết định lựa chọn loại tài sản thế chấp nào để niêm yết, thiết lập tỷ lệ cho vay (loan-to-value) ra sao, và mức độ liên kết với bao nhiêu giao thức khác.

DeFi trong thế giới tiền mã hóa ngày càng khiến tôi liên tưởng đến đội chiến thuyền của Tào Tháo trong trận Xích Bích trong tiểu thuyết *Tam Quốc Diễn Nghĩa*: các giao thức bị “liên hoàn khóa” chặt với nhau; chỉ cần một cơn gió đông và một ngọn lửa nhỏ là toàn bộ hệ thống cùng tan tành.

Đối với đa số người dùng phổ thông không chuyên, DeFi vẫn còn quá phức tạp. Bài học này có lẽ khó khắc sâu vào gốc rễ của DeFi, nhưng cơ hội giao dịch từ biến động thì cần được khai thác tối đa.

Lưu ý: Bài viết này dựa trên phân tích cơ chế từ dữ liệu công khai và đánh giá cá nhân, không cấu thành lời khuyên đầu tư. Hãy tự nghiên cứu (DYOR).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News