Doanh nghiệp ra biển: Lựa chọn kiến trúc và chiến lược tối ưu hóa thuế

Tuyển chọn TechFlowTuyển chọn TechFlow

Doanh nghiệp ra biển: Lựa chọn kiến trúc và chiến lược tối ưu hóa thuế

Kiến trúc doanh nghiệp phù hợp quan trọng đến mức nào?

Bài viết: Crypto Miao

"Việc lựa chọn kiến trúc doanh nghiệp phù hợp cực kỳ quan trọng đối với các doanh nghiệp Web3 khi ra thị trường toàn cầu, không chỉ giúp tối ưu hóa gánh nặng thuế mà còn giảm thiểu rủi ro và nâng cao tính linh hoạt trong vận hành toàn cầu.

Dù là tận dụng kiến trúc đơn thực thể để hưởng mức thuế thấp hay xây dựng kiến trúc đa thực thể tùy theo nhu cầu kinh doanh, thiết kế hợp lý đều có thể tăng mạnh năng lực cạnh tranh quốc tế của doanh nghiệp, hỗ trợ doanh nghiệp phát triển mạnh mẽ trong hệ sinh thái Web3."

Các doanh nghiệp Web3 do đặc tính phi tập trung phải đối mặt với những thách thức pháp lý, thuế và vận hành độc đáo khi mở rộng quốc tế.

Việc lựa chọn kiến trúc doanh nghiệp phù hợp không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu hóa gánh nặng thuế, giảm rủi ro và nâng cao tính linh hoạt trên thị trường, thích ứng với khung pháp lý, cơ sở hạ tầng công nghệ và nhu cầu thị trường khác nhau ở từng khu vực.

Một, Kiến trúc ra thị trường toàn cầu là gì

Kiến trúc ra thị trường toàn cầu (outbound structure) là cấu trúc tổ chức và mô hình quản lý doanh nghiệp xây dựng trong quá trình toàn cầu hóa nhằm mục đích phối hợp nguồn lực toàn cầu, thích nghi với đặc điểm của các thị trường khác nhau và đạt được hiệu quả vận hành xuyên biên giới.

Thiết kế kiến trúc ra thị trường toàn cầu ảnh hưởng trực tiếp đến năng lực cạnh tranh toàn cầu và hiệu quả vận hành của doanh nghiệp. Không chỉ cần cân nhắc cấu trúc cổ phần, mà còn phải xem xét nhiều yếu tố như điều chỉnh kiến trúc trong tương lai, chi phí thuế, quản lý tài sản trí tuệ, hoạt động huy động vốn và tổng chi phí duy trì.

Hai, Lựa chọn loại hình kiến trúc ra thị trường

Tối ưu hóa thuế là yếu tố quan trọng khi lựa chọn kiến trúc cho doanh nghiệp Web3, khung thuế toàn cầu ngày càng tác động rõ rệt đến tài sản số. Khi xây dựng công ty holding để ra nước ngoài, Hồng Kông, Singapore và BVI là những lựa chọn phổ biến.

(Một) Kiến trúc đơn thực thể

1. Hồng Kông

Hồng Kông áp dụng chế độ thuế thấp, chủ yếu gồm thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và thuế bất động sản, không đánh thuế GTGT, thuế doanh nghiệp. Thuế thu nhập doanh nghiệp: phần lợi nhuận hàng năm không vượt quá 2 triệu đô la Hồng Kông chịu thuế suất 8,25%, phần vượt quá chịu thuế suất 16,5%. Khi nhận cổ tức từ công ty nước ngoài có tỷ lệ sở hữu cổ phần trên 5%, cổ tức nước ngoài này được miễn thuế.

Hồng Kông đã ký hiệp định tránh đánh thuế hai lần (DTA) với khoảng 45 quốc gia và vùng lãnh thổ trên thế giới, bao gồm đại lục Trung Quốc, ASEAN và châu Âu – những thị trường then chốt. Mạng lưới DTA rộng khắp này tạo ra không gian lớn cho việc lập kế hoạch thuế, đặc biệt có vai trò đáng kể trong việc giảm thuế khấu trừ trước đối với cổ tức và lãi suất xuyên biên giới.

2. Singapore

Thuế thu nhập doanh nghiệp tại Singapore là 17%, cao hơn một chút so với Hồng Kông. Tuy nhiên, hệ thống thuế tại Singapore thân thiện hơn với các doanh nghiệp công nghệ và nghiên cứu phát triển, cho phép doanh nghiệp hưởng nhiều chính sách miễn giảm thuế. Ngoài ra, Singapore miễn thuế đối với cổ tức nước ngoài và lợi nhuận vốn (nếu đáp ứng điều kiện).

Thêm vào đó, Singapore cung cấp hàng loạt chính sách ưu đãi thuế như chương trình trụ sở khu vực (RHQ), chương trình thương mại toàn cầu (GTP), mang lại thêm nhiều khả năng lập kế hoạch thuế cho doanh nghiệp.

Singapore đã ký DTA với hơn 90 quốc gia, mạng lưới này bao phủ các nền kinh tế lớn toàn cầu như Trung Quốc, Ấn Độ, EU... Điều này tạo ra không gian hoạt động rộng rãi trong lập kế hoạch thuế, đặc biệt rất có lợi trong việc giảm thuế khấu trừ trước đối với cổ tức và lãi suất xuyên biên giới.

3. BVI (Quần đảo Virgin thuộc Anh)

BVI trở thành khu vực tư pháp ngoài khơi được lựa chọn hàng đầu toàn cầu trong đầu tư xuyên biên giới, bảo vệ tài sản và tối ưu hóa thuế nhờ chế độ miễn thuế, tính riêng tư cao và cấu trúc linh hoạt, đặc biệt phù hợp với các công ty holding và lĩnh vực tiền mã hóa.

BVI không đánh thuế thu nhập doanh nghiệp, thuế lợi nhuận vốn, thuế cổ tức hay thuế thừa kế, chi phí thuế cực kỳ thấp.

Thông tin cổ đông và giám đốc của công ty BVI không bị công khai, đồng thời có thể sử dụng dịch vụ Nominee (người đại diện) để che giấu người kiểm soát thực tế, đảm bảo quyền riêng tư thương mại và an toàn tài sản.

Công ty BVI là thực thể ngoài khơi được công nhận rộng rãi trên toàn thế giới, được các trung tâm tài chính lớn như Hồng Kông, Singapore, Luân Đôn... công nhận, thuận tiện để mở tài khoản ngân hàng xuyên quốc gia và thực hiện hiệu quả các hoạt động thu chi quốc tế, thanh toán thương mại và vận hành vốn.

So sánh mức thuế chính:

(Hai) Kiến trúc đa thực thể

Việc áp dụng kiến trúc đa thực thể có thể lập kế hoạch thuế hiệu quả hơn. Doanh nghiệp trong nước thông qua việc thành lập một hoặc nhiều công ty holding trung gian tại các quốc gia/vùng lãnh thổ có thuế suất thấp (thường là Hồng Kông, Singapore, BVI hoặc Quần đảo Cayman) để đầu tư tại quốc gia mục tiêu. Tận dụng lợi thế về thuế suất thấp và tính bảo mật của công ty ngoài khơi để giảm gánh nặng thuế tổng thể, đồng thời bảo vệ thông tin doanh nghiệp, phân tán rủi ro của công ty mẹ, cũng thuận tiện cho tái cấu trúc cổ phần, bán hoặc huy động vốn niêm yết trong tương lai.

Ví dụ 1 Kiểm soát tầng trung gian: Trung Quốc → Singapore → Công ty con Đông Nam Á (ví dụ Việt Nam)

Công ty mẹ Trung Quốc đầu tư vào Việt Nam thông qua công ty holding Singapore. Singapore ký DTA song phương với cả Trung Quốc và Việt Nam, thuế khấu trừ cổ tức có thể giảm xuống mức thấp nhất 5%, so với việc công ty Trung Quốc trực tiếp nắm giữ công ty con Việt Nam thì giảm 50% (theo DTA Trung - Việt là 10%).

Công ty Singapore đóng vai trò công ty trung gian, chuyển nhượng cổ phần thường không bị đánh thuế lợi nhuận vốn; nếu trực tiếp chuyển nhượng cổ phần công ty con Việt Nam, có thể phải chịu thuế lợi nhuận vốn tại Việt Nam (20%), kiến trúc Singapore phù hợp hơn với thói quen giao dịch của nhà đầu tư Âu - Mỹ, nâng cao tính thanh khoản khi bán tài sản.

Đồng thời, công ty Singapore có thể làm trụ sở khu vực, thành lập nhiều công ty con quản lý hoạt động tại các quốc gia khác nhau, thuận tiện cho việc thu hút nhà đầu tư quốc tế hoặc niêm yết tách mảng sau này. Thị trường tài chính Singapore phát triển, công ty holding có thể phát hành trái phiếu hoặc vay vốn ngân hàng quốc tế, giảm chi phí huy động vốn.

Ví dụ 2 Kiểm soát theo thỏa thuận VIE: BVI → Hồng Kông → Công ty vận hành

Do một số khu vực quản lý chặt chẽ ngành Web3, rủi ro vận hành cao. Có thể áp dụng khung kiểm soát theo thỏa thuận "VIE" (Variable Interest Entities - Thực thể lợi ích biến đổi), thông qua công ty BVI nắm giữ công ty Hồng Kông rồi đầu tư vào công ty vận hành (như Alibaba, Tencent Music, New Oriental...). Công ty holding nước ngoài thực hiện kiểm soát công ty vận hành thông qua cấu trúc tầng tầng lớp lớp và thỏa thuận VIE.

Công ty BVI làm công ty holding cấp cao nhất, trong tương lai chuyển nhượng cổ phần được miễn thuế lợi nhuận vốn, bảo vệ quyền riêng tư của người sáng lập.

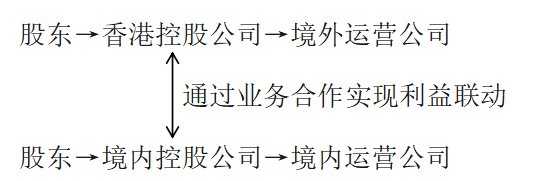

Ví dụ 3 Kiến trúc song song công ty trong và ngoài nước:

Kiến trúc song song công ty trong và ngoài nước có thể áp dụng trong các trường hợp do sự bất định về thị trường và quản lý, hoặc vì lý do huy động vốn, địa chính trị, giấy phép, an toàn dữ liệu... khiến các công ty trong và ngoài nước cần phân công, phối hợp xử lý các mảng kinh doanh khác nhau. Ví dụ: Nghiên cứu Manqin | Khởi nghiệp Web3, mô hình "cửa hàng phía trước - nhà máy phía sau" Hồng Kông + Thâm Quyến có tuân thủ pháp luật không? (liên kết https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Tỷ lệ thuế tổng thể thấp hơn. Công ty nước ngoài có thể đăng ký tại các khu vực ưu đãi thuế (như Hồng Kông, Singapore, Quần đảo Cayman...) nơi thường có thuế thu nhập doanh nghiệp thấp hơn hoặc được miễn thuế lợi nhuận vốn. Thông qua hợp tác kinh doanh, phân bổ hợp lý lợi nhuận, hưởng các khoản khấu trừ thuế tại từng địa phương, giảm gánh nặng thuế tổng thể.

Vận hành độc lập trong và ngoài nước. Trong kiến trúc song song, công ty trong nước và công ty nước ngoài là các thực thể pháp nhân độc lập, chịu sự quản lý thuế tại từng địa phương. Điều này có nghĩa cả hai công ty có thể nộp thuế riêng theo luật thuế địa phương, tránh vấn đề phải hợp nhất thu nhập toàn cầu để nộp thuế do liên kết cổ phần.

Ba, Tổng kết

Việc lựa chọn kiến trúc doanh nghiệp phù hợp cực kỳ quan trọng đối với các doanh nghiệp Web3 khi ra thị trường toàn cầu, không chỉ giúp tối ưu hóa gánh nặng thuế mà còn giảm thiểu rủi ro và nâng cao tính linh hoạt trong vận hành toàn cầu. Dù là tận dụng kiến trúc đơn thực thể để hưởng mức thuế thấp hay xây dựng kiến trúc đa thực thể tùy theo nhu cầu kinh doanh, thiết kế hợp lý đều có thể tăng mạnh năng lực cạnh tranh quốc tế của doanh nghiệp, hỗ trợ doanh nghiệp phát triển mạnh mẽ trong hệ sinh thái Web3.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News