Giao dịch tiền ảo có cần đóng thuế không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Giao dịch tiền ảo có cần đóng thuế không?

Sự phức tạp của nghĩa vụ thuế không chỉ bắt nguồn từ sự thiếu chắc chắn trong chính sách, mà còn liên quan mật thiết đến nhận thức của nhà đầu tư về tính tuân thủ.

Tác giả: Hoàng Văn Ảnh

Trong làn sóng kinh tế số, giao dịch tiền mã hóa đã trở thành xu hướng toàn cầu, là mảnh đất màu mỡ mới cho các nhà đầu tư tìm kiếm lợi nhuận. Trong cơn sốt khai thác tài sản kỹ thuật số này, Trung Quốc có định vị pháp lý mơ hồ đối với tiền ảo và quản lý giao dịch rất nghiêm ngặt, khiến vấn đề thuế trở nên phức tạp hơn. Việc hiểu rõ nghĩa vụ liên quan không chỉ liên quan đến rủi ro tuân thủ pháp luật mà còn có thể ảnh hưởng trực tiếp đến quyết định đầu tư và lợi nhuận. Bài viết này tập trung vào giao dịch tiền ảo cá nhân, thảo luận về khả năng và con đường để thực hiện nghĩa vụ thuế hợp pháp trong khuôn khổ quy định hiện hành của Trung Quốc, từ đó góp phần xây dựng hệ sinh thái Web3 lành mạnh và bền vững.

Tiền ảo là gì?

Để làm rõ việc liệu tiền ảo có phải nộp thuế hay không, trước tiên cần hiểu tiền ảo là gì và việc mua bán có được phép hay không.

Tiền mã hóa (cryptocurrency) là hình thức tiền tệ tồn tại dưới dạng số hoặc ảo, sử dụng công nghệ mã hóa để bảo vệ giao dịch. Tiền mã hóa không có cơ quan phát hành hoặc giám sát trung ương, thay vào đó sử dụng hệ thống phi tập trung để ghi nhận giao dịch và phát hành đơn vị mới.

Theo hiện nay, căn cứ theo "Thông báo về phòng ngừa rủi ro liên quan đến Bitcoin" do Ngân hàng Nhân dân Trung Quốc và bốn bộ ngành khác ban hành (Văn bản số 289 [2013] Ngân Phát) (sau đây gọi tắt là "Văn bản 289"), "Thông báo về phòng ngừa rủi ro tài trợ phát hành token" do Ngân hàng Nhân dân Trung Quốc và sáu bộ ngành khác công bố ngày 4 tháng 9 năm 2017 (sau đây gọi tắt là "Thông báo 94") và "Thông báo về tăng cường phòng ngừa và xử lý rủi ro giao dịch đầu cơ tiền ảo" do Ngân hàng Nhân dân Trung Quốc cùng chín bộ ngành khác ban hành ngày 24 tháng 9 năm 2021 (sau đây gọi tắt là "Thông báo 924"), tiền ảo được định nghĩa là không có tính chất pháp định và bắt buộc như tiền tệ, không có địa vị pháp lý tương đương với tiền tệ, không thể và cũng không nên lưu thông, sử dụng trên thị trường như tiền tệ. Tuy nhiên, các thông báo trên đều không phủ nhận thuộc tính tài sản và thuộc tính hàng hóa của tiền ảo.

Hơn nữa, Văn bản 289 nêu rõ: "Giao dịch Bitcoin như một hành vi mua bán hàng hóa trên Internet, người dân bình thường có quyền tự do tham gia dưới điều kiện tự chịu rủi ro", và Thông báo 924 cũng nhấn mạnh: "Việc tham gia hoạt động đầu tư, giao dịch tiền ảo tiềm ẩn rủi ro pháp lý. Mọi pháp nhân, tổ chức phi pháp nhân và cá nhân đầu tư vào tiền ảo và các sản phẩm phái sinh liên quan vi phạm đạo đức xã hội thì hành vi dân sự liên quan sẽ vô hiệu, và mọi tổn thất phát sinh do chính họ gánh chịu". Như vậy, trong hệ thống hiện hành của Trung Quốc, công dân vẫn có quyền mua bán tiền ảo.

Vậy nếu tiền ảo có thể được mua bán như tài sản cá nhân hoặc hàng hóa, thì hành vi này có cần nộp thuế hay không?

Có cần phải nộp thuế không?

Bài viết này chỉ bàn đến giao dịch tiền ảo cá nhân ở mức cơ bản nhất, chưa xét đến các trường hợp khác như airdrop, lợi nhuận DeFi, staking token, v.v. Về câu hỏi có cần nộp thuế hay không, chúng ta có thể xem xét từ nhiều khía cạnh.

Xét từ góc độ quốc gia, giao dịch tiền ảo không thuộc lĩnh vực được khuyến khích phát triển, do đó không có biện pháp ưu đãi giảm thuế tương ứng. Ngoài ra, trong bối cảnh chính sách và kinh tế hiện tại, nhà nước cũng sẽ không từ bỏ nguồn thuế tiềm năng này.

Xét từ góc độ quản lý, trước tiên việc thu thuế đối với cá nhân thuộc phạm vi thuế thu nhập cá nhân. Theo quy định của Luật Thuế thu nhập cá nhân nước Cộng hòa Nhân dân Trung Hoa, các khoản thu nhập cá nhân sau đây phải nộp thuế thu nhập cá nhân.

Xét về mặt đánh thuế, mục đích cá nhân giao dịch tiền ảo là để kiếm lợi nhuận, do đó loại hình phù hợp nhất có thể là thu nhập lãi, cổ tức, lợi nhuận hoặc thu nhập từ chuyển nhượng tài sản. Tuy nhiên, khi nắm giữ tiền ảo, cấu trúc kinh tế của nó không có chủ thể tạo ra lợi nhuận hay cam kết hoàn trả lợi ích cụ thể nào đối với khoản vốn bị chiếm dụng. Vì vậy, xét về mục đích sở hữu và đặc điểm tài sản, nó phù hợp hơn với khái niệm "thu nhập từ chuyển nhượng tài sản".

Xét về mặt pháp lý, cho đến nay Trung Quốc chưa ban hành luật hay văn bản pháp quy chuyên biệt nào dành riêng cho thuế tiền ảo. Chính sách thuế tiền ảo của Trung Quốc chủ yếu dựa vào việc diễn giải luật thuế hiện hành và thực tiễn của cơ quan thuế địa phương.

Ngoài Luật Thuế thu nhập cá nhân nước Cộng hòa Nhân dân Trung Hoa đã nêu trên, theo "Phản hồi của Tổng cục Thuế về việc thu thuế thu nhập cá nhân đối với thu nhập cá nhân từ mua bán tiền ảo qua mạng" (Văn bản Hàm Quốc Thuế [2008] số 818), "Thu nhập cá nhân thu được từ việc mua lại tiền ảo của người chơi trên mạng rồi bán lại với giá cao hơn, thuộc thu nhập chịu thuế TNCN, cần tính và nộp thuế TNCN theo mục 'thu nhập từ chuyển nhượng tài sản'". Mặc dù văn bản này được ban hành trước khi Bitcoin ra đời, nhưng về mặt pháp lý, tiền ảo blockchain và tiền ảo trong game không có gì khác biệt, do đó cũng nên tham chiếu theo mục "thu nhập từ chuyển nhượng tài sản" để nộp thuế thu nhập cá nhân.

Cách tính số thuế phải nộp như thế nào?

Luật thuế quy định: thu nhập từ chuyển nhượng tài sản được xác định bằng số dư sau khi lấy tổng thu nhập trừ đi giá trị gốc tài sản và chi phí hợp lý. Áp dụng thuế suất tỷ lệ, mức thuế suất là 20%.

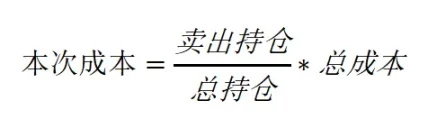

Trong thực tiễn, thu nhập từ việc chuyển nhượng thường dễ xác định, trong khi việc xác định giá trị gốc tài sản (chi phí mua vào) lại là yếu tố then chốt để tính toán số thuế phải nộp.

Trong trường hợp mua một loại tiền ảo bằng Nhân dân tệ (RMB), sau đó nắm giữ và bán đổi lại thành RMB, thì giá bán là thu nhập, giá mua là chi phí.

Số thuế phải nộp = (thu nhập - chi phí) × 20%

Tuy nhiên, do đặc tính của blockchain và thói quen giao dịch của nhà đầu tư, người dùng có thể đã thực hiện nhiều lần mua vào và giao dịch giữa các loại tiền (coin-coin). Khi sau đó chuyển một phần vốn về RMB, họ có thể không thể truy xuất chính xác nguồn vốn mua vào tương ứng. Trong trường hợp này, tham khảo phương pháp hạch toán thông thường đối với các tài sản khác, có thể áp dụng phương pháp phân bổ tỷ lệ để tính toán:

Số thuế phải nộp = (thu nhập - chi phí lần này) × 20%

Nếu người nộp thuế thực sự không thể cung cấp căn cứ hạch toán chi phí, cơ quan thuế có thể thông qua tổ chức định giá để xác định giá trị hoặc áp dụng phương thức ấn định thuế.

Do đó, nhà đầu tư nên lưu giữ cẩn thận chứng từ mua và ảnh chụp tài sản (snapshot) tại thời điểm bán để có thể tính toán chính xác chi phí và khai báo thuế.

Làm thế nào để lập kế hoạch thuế hợp lý?

Ngành Web3 là một lĩnh vực kinh tế số mới nổi, với mô hình vận hành độc đáo và đặc điểm xuyên biên giới, mở ra không gian rộng lớn cho việc lập kế hoạch thuế. Thông qua việc lập kế hoạch hợp lý – ví dụ như lựa chọn khu vực tài phán có thuế suất thấp hoặc ưu đãi thuế, phân biệt loại hình thu nhập để tối ưu xử lý thuế, tối ưu thiết kế cấu trúc tài sản, tranh thủ các công cụ miễn giảm và hoãn thuế – những người tham gia ngành có thể giảm gánh nặng thuế một cách hiệu quả trong khuôn khổ tuân thủ pháp luật.

Cần lưu ý rằng, trong hệ thống thuế thu nhập cá nhân hiện hành của Trung Quốc, cách xử lý lợi nhuận và thua lỗ từ đầu tư phụ thuộc vào loại hình đầu tư cụ thể và quy định thuế. Với hầu hết các hình thức đầu tư, bao gồm cả giao dịch tiền ảo, cơ quan thuế thường tính thuế riêng cho từng giao dịch chứ không tính theo lợi nhuận hoặc thua lỗ ròng theo năm (khác với việc tổng hợp thu nhập chịu thuế TNCN theo năm). Điều này có nghĩa là thua lỗ từ các giao dịch khác nhau trong năm thường không được dùng để khấu trừ lợi nhuận từ các giao dịch khác (khác với quy định áp dụng cho công ty, quỹ đầu tư hoặc Cục Thuế Mỹ IRS).

Trong khuôn khổ này, nhà đầu tư cá nhân cũng có thể tối ưu hóa phương án thuế bằng cách điều chỉnh hợp lý bản chất tài sản và phương thức khai báo. Ví dụ: chuyển đổi một phần sang stablecoin khi thị trường đạt đỉnh, sau đó đợi đáy thị trường mới chuyển đổi stablecoin sang tiền pháp định. Cách làm này cho phép nhà đầu tư trì hoãn hợp pháp việc nộp một phần thuế.

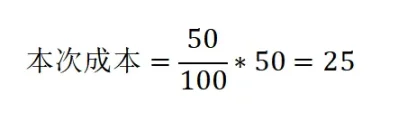

Trường hợp 1: Mua đồng tiền ảo A với giá 50 tệ, tăng lên 100 tệ rồi lập tức bán 50 tệ để đổi sang tiền pháp định. Sau đó thị trường giảm, giá trị A còn lại là 20 tệ. Số thuế phải nộp là:

Số thuế phải nộp = (50 - 25) × 20% = 5

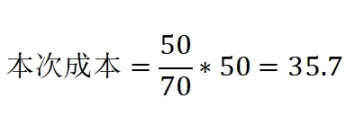

Trường hợp 2: Mua đồng tiền ảo A với giá 50 tệ, tăng lên 100 tệ rồi đổi 50 tệ sang stablecoin. Thị trường giảm, giá trị A còn lại là 20 tệ, tổng tài sản là 70 tệ. Lúc này bán 50 tệ stablecoin để đổi sang tiền pháp định, số thuế phải nộp là:

Số thuế phải nộp = (50 - 35,7) × 20% = 2,86

Ở cả hai trường hợp, cuối cùng đều bán đổi được 50 tệ tiền pháp định và nắm giữ 20 tệ đồng A. Nhưng nếu đổi tiền pháp định ở thời điểm thị trường tăng thì phải nộp 5 tệ thuế TNCN, còn đổi ở thời điểm thị trường giảm chỉ cần nộp 2,86 tệ. Về mặt tuân thủ thuế, điều này trái ngược với trực giác thông thường của nhiều người rằng "phải rút tiền khi thị trường tăng".

Cần lưu ý rằng, giả định trên được xây dựng trên cơ sở cơ quan thuế chấp nhận sử dụng phương pháp phân bổ tỷ lệ để xác định cơ sở tính thuế.

Không khai báo sẽ có rủi ro gì?

Có một câu nói rất nổi tiếng: "Cơ quan thuế hiểu bạn rõ hơn cả chính bạn". Dù có phần phóng đại, nhưng câu nói này phản ánh đúng thực trạng ứng dụng tổng hợp các công nghệ như大数据 (dữ liệu lớn), chia sẻ thông tin đa ngành, hệ thống thuế điện tử và giám sát rủi ro thông minh trong hệ thống quản lý thuế hiện đại. Đặc biệt kể từ khi hệ thống "Kim Thuế Giai đoạn III" được triển khai tại Trung Quốc, với khả năng thu thập và phân tích dữ liệu mạnh mẽ, có thể tái hiện toàn diện các hoạt động kinh tế của bạn trên nhiều phương diện.

Nếu cố tình trốn tránh nghĩa vụ thuế, khi bị cơ quan thuế kiểm tra sẽ bị yêu cầu bồi hoàn số thuế còn thiếu, đồng thời bị tính thêm tiền chậm nộp bằng 0,05% mỗi ngày, kèm theo phạt từ 50% đến 5 lần số thuế trốn, trong trường hợp nghiêm trọng còn phải chịu trách nhiệm hình sự.

Kết luận từ Luật sư Manqin

Trong kỷ nguyên Web3, việc khai báo thuế tuân thủ pháp luật ngày càng trở nên quan trọng. Dù blockchain, tiền mã hóa và tài chính phi tập trung (DeFi) mang lại những mô hình kinh tế và đột phá công nghệ mới, việc tuân thủ nghĩa vụ thuế vẫn là trách nhiệm pháp lý không thể bỏ qua.

Các chuyên gia và người dùng Web3 phải chú ý theo dõi chính sách thuế, chủ động ghi chép giao dịch, lưu giữ bằng chứng giao dịch, chụp ảnh tài sản (snapshot) tại các thời điểm then chốt, và lên kế hoạch thuế hợp lý trong khuôn khổ pháp luật cho phép, nhằm tránh rủi ro pháp lý do không tuân thủ.

Sự phức tạp của nghĩa vụ thuế không chỉ đến từ sự bất định của chính sách, mà còn gắn chặt với nhận thức của nhà đầu tư về tính tuân thủ. Trong tương lai, khi khung giám sát dần được hoàn thiện, các quy tắc trong lĩnh vực này có thể trở nên rõ ràng hơn. Nhưng trước lúc đó, duy trì cảnh giác và chủ động thích nghi với thay đổi sẽ là chìa khóa giúp nhà đầu tư bảo vệ lợi ích của mình trong lĩnh vực Web3.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News