Câu hỏi nhận định dữ liệu: Biểu đồ tăng trưởng năm của Bitcoin chuyển sang vùng âm, thị trường gấu toàn diện thực sự đã đến?

Tuyển chọn TechFlowTuyển chọn TechFlow

Câu hỏi nhận định dữ liệu: Biểu đồ tăng trưởng năm của Bitcoin chuyển sang vùng âm, thị trường gấu toàn diện thực sự đã đến?

Nhu cầu giao ngay tiếp tục suy yếu, dòng vốn rút khỏi các quỹ ETF giao ngay tại Mỹ gia tăng, trong khi các nhà đầu tư tài chính truyền thống chưa xuất hiện nhu cầu mua mới.

Tác giả: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Biên dịch: Luffy, Foresight News

TL;TR

-

Bitcoin đã phá vỡ xuống dưới vùng giá trung bình chi phí của các nhà đầu tư nắm giữ ngắn hạn (STH), khiến nhóm nhà đầu tư gần đây chịu áp lực rõ rệt; vùng 95.000 - 97.000 USD hiện trở thành ngưỡng kháng cự then chốt, nếu lấy lại được vùng này sẽ là tín hiệu ban đầu cho sự phục hồi cấu trúc thị trường.

-

Nhu cầu giao ngay tiếp tục yếu kém, dòng vốn rút ra khỏi các quỹ ETF giao ngay tại Mỹ gia tăng, các nhà đầu tư tài chính truyền thống không xuất hiện đợt mua mới nào.

-

Đòn bẩy đầu cơ liên tục được gỡ bỏ, khối lượng hợp đồng mở trên thị trường tương lai giảm, tỷ lệ tài trợ rơi xuống mức thấp nhất trong chu kỳ.

-

Thị trường quyền chọn đã định giá lại rủi ro đáng kể, độ biến động ngầm định ở mọi kỳ hạn đều tăng, các nhà giao dịch sẵn sàng trả mức phí bảo hiểm cao để phòng hộ rủi ro giảm giá.

-

Các quyền chọn bán chiếm ưu thế trong dòng tiền, nhu cầu tại các mức giá thực hiện then chốt (như 90.000 USD) rất mạnh, làm rõ hơn xu hướng nắm giữ phòng thủ, các nhà giao dịch có xu hướng chủ động phòng hộ rủi ro thay vì tăng vị thế lên giá.

-

Chỉ số biến động tài sản kỹ thuật số (DVOL) tăng trở lại mức cao theo tháng, phản ánh việc định giá lại toàn diện các chỉ báo như biến động, độ nghiêng và dòng tiền, dự báo biến động ngắn hạn có thể duy trì ở mức cao.

Bitcoin đã phá vỡ xuống dưới vùng tích lũy trước đó, chạm tạm thời mức 89.000 USD, tạo đáy cục bộ mới và đưa lợi nhuận năm từ dương sang âm. Đợt điều chỉnh sâu lần này nối dài xu hướng giảm nhẹ mà chúng tôi đã chỉ ra tuần trước, đồng thời đặt ra câu hỏi về thời điểm xuất hiện lại các điểm hỗ trợ cấu trúc. Bài viết này sẽ đánh giá phản ứng của thị trường đối với lần phá vỡ này thông qua các mô hình định giá chuỗi và dữ liệu hiện thực hóa thua lỗ của nhóm nắm giữ ngắn hạn; sau đó phân tích thị trường quyền chọn, dòng vốn ETF và vị thế tương lai để tìm hiểu sự điều chỉnh tâm lý của các nhà đầu cơ trong bối cảnh thị trường suy yếu trở lại.

Thông tin từ chuỗi

Phá vỡ xuống dưới vùng đáy

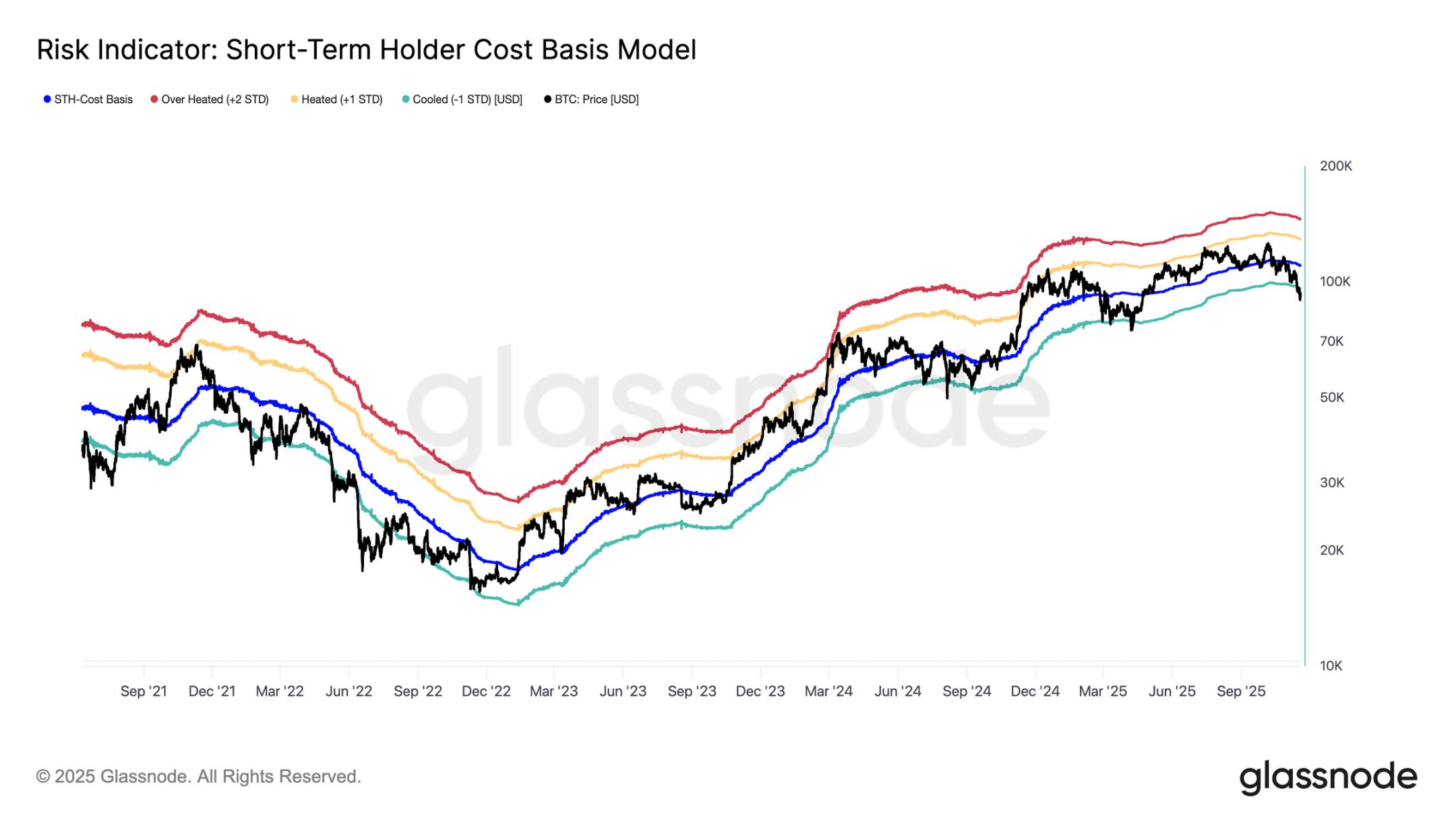

Bitcoin phá vỡ xuống dưới vùng đáy 97.000 USD của "vùng treo" tuần trước, báo hiệu nguy cơ điều chỉnh sâu hơn. Giá sau đó lao dốc xuống 89.000 USD, tạo đáy cục bộ thấp hơn vùng trung bình chi phí của nhóm nắm giữ ngắn hạn (hiện khoảng 109.500 USD), tương ứng mức chuẩn một độ lệch âm (khoảng 95.400 USD).

Lần phá vỡ này cho thấy rằng gần như mọi nhóm nhà đầu tư mới tham gia gần đây đều đang chịu lỗ. Cấu trúc này trong lịch sử từng dẫn đến bán tháo hoảng loạn và làm suy yếu đà tăng, cần thời gian để phục hồi. Về ngắn hạn, vùng 95.000 - 97.000 USD sẽ trở thành ngưỡng kháng cự cục bộ, việc lấy lại vùng này sẽ là tín hiệu ban đầu cho sự phục hồi cấu trúc thị trường.

Bán tháo hoảng loạn đạt đỉnh

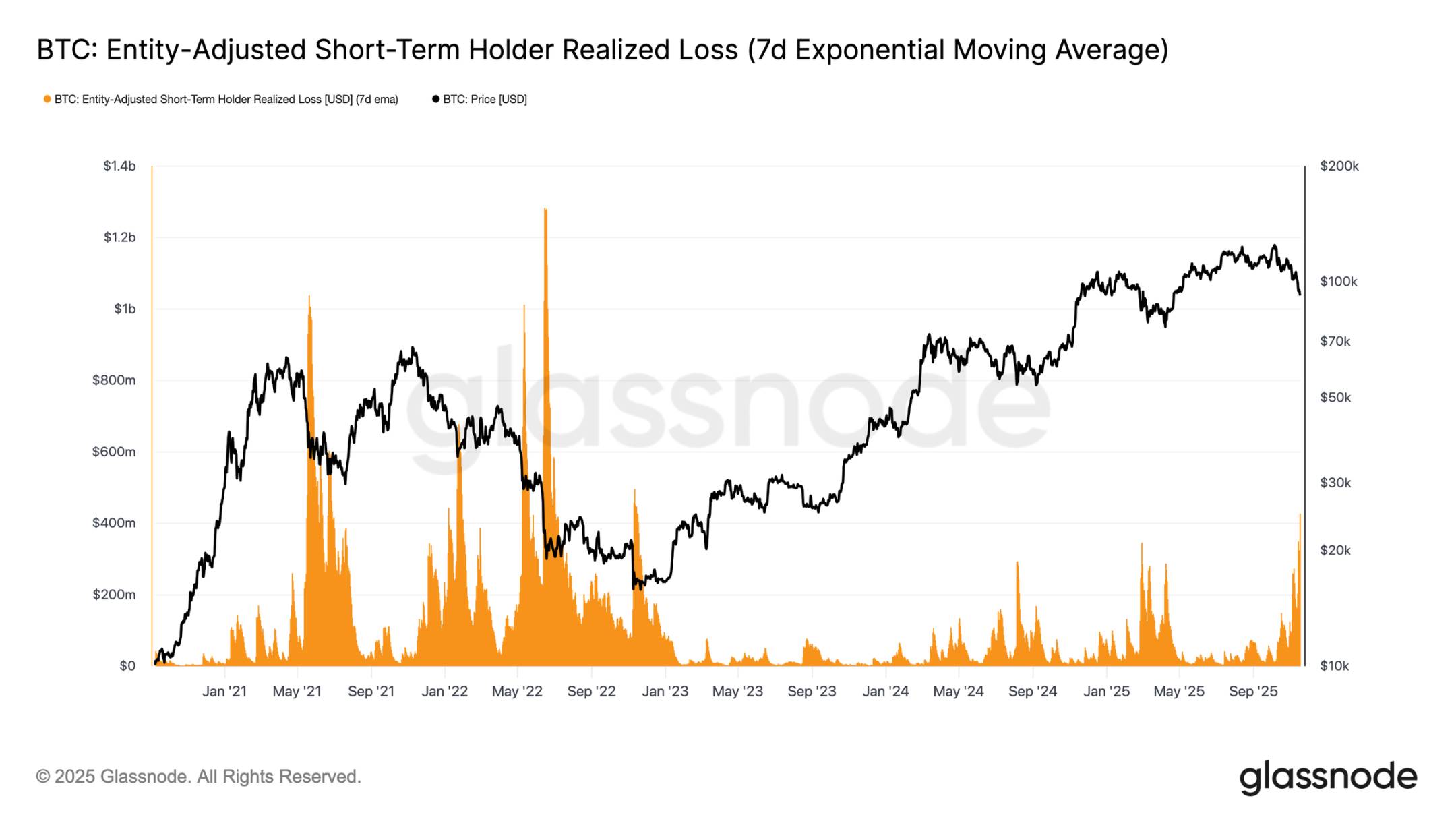

Xét theo hành vi nhà đầu tư, đợt sụt giảm này là lần thứ ba kể từ đầu năm 2024 giá phá vỡ xuống dưới vùng đáy trung bình chi phí của nhóm nắm giữ ngắn hạn. Tuy nhiên, mức độ hoảng loạn của nhóm người mua cốt lõi lần này rõ ràng cao hơn: đường trung bình 7 ngày của tổn thất hiện thực hóa bởi nhóm nắm giữ ngắn hạn đã tăng vọt lên 523 triệu USD mỗi ngày, mức cao nhất kể từ khi FTX sụp đổ.

Quy mô hiện thực hóa thua lỗ lớn như vậy nhấn mạnh cấu trúc đỉnh nặng nề hình thành tại vùng 106.000 - 118.000 USD, mật độ chip tại vùng này vượt xa các đỉnh chu kỳ trước. Điều này có nghĩa là, hoặc cần lực mua mạnh hơn để hấp thụ áp lực bán, hoặc thị trường phải trải qua giai đoạn tích lũy lâu dài và sâu sắc hơn nữa mới có thể khôi phục cân bằng.

Kiểm tra nhu cầu chủ động

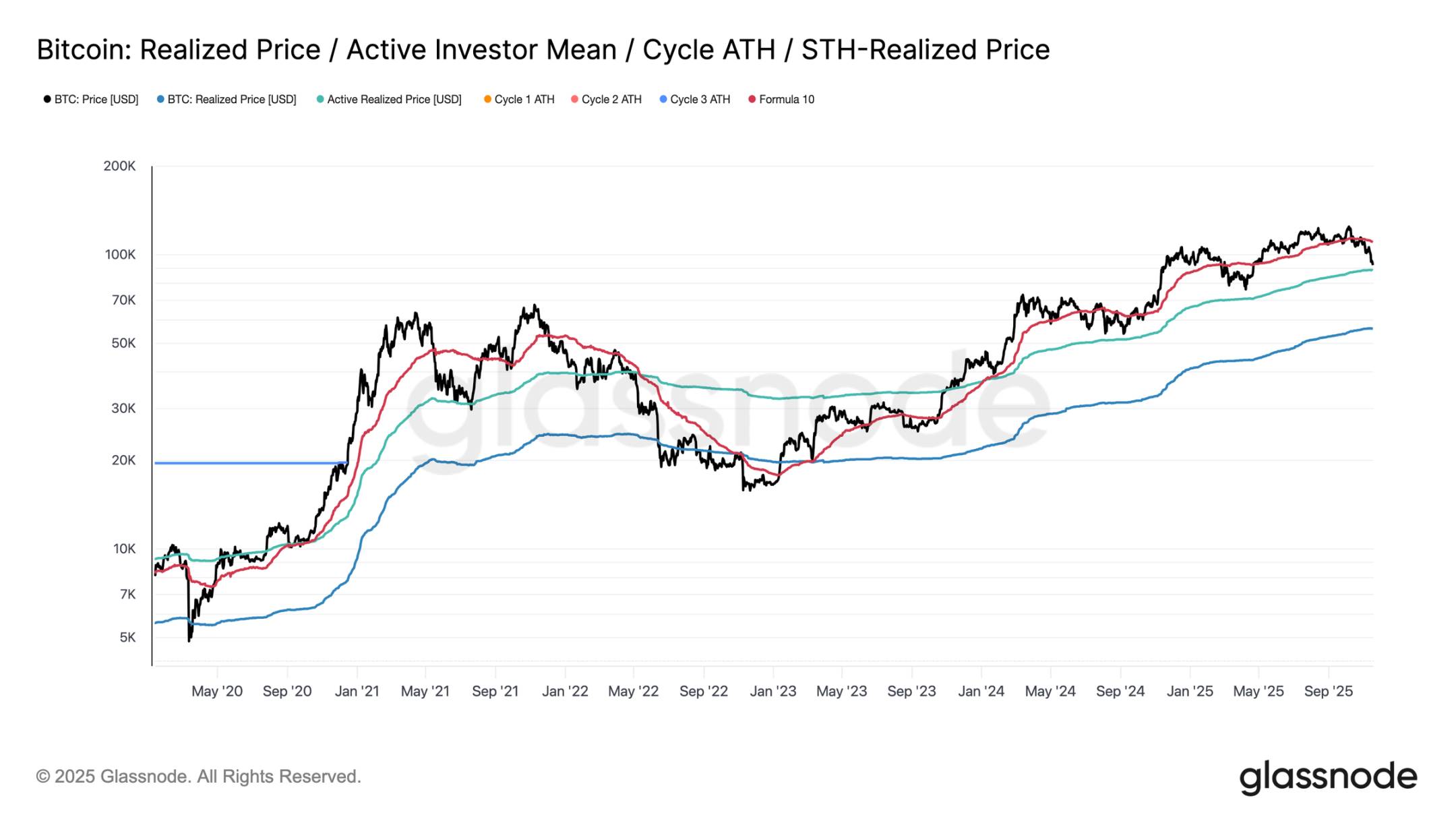

Xét theo mô hình định giá, thị trường hiện đang bước vào vùng chưa xác định, tâm lý đầu cơ trong giai đoạn giảm nhẹ tăng đáng kể. Vùng phòng thủ chính đầu tiên nằm gần mức giá hiện thực hóa của nhóm nhà đầu tư hoạt động (hiện khoảng 88.600 USD). Giá giao dịch Bitcoin quanh mức này tương đương với cơ sở chi phí của các nhà nắm giữ không ngủ (non-dormant) tích cực giao dịch trong vài tháng gần đây, khiến nó trở thành vùng giao dịch trung hạn tiềm năng.

Tuy nhiên, nếu phá vỡ dứt khoát dưới mức giá này, sẽ là lần đầu tiên trong chu kỳ này giá thấp hơn mức chi phí của nhóm nhà đầu tư hoạt động, đây sẽ là tín hiệu rõ ràng cho thấy động lực giảm giá đang chi phối thị trường.

Các dạng điều chỉnh khác nhau

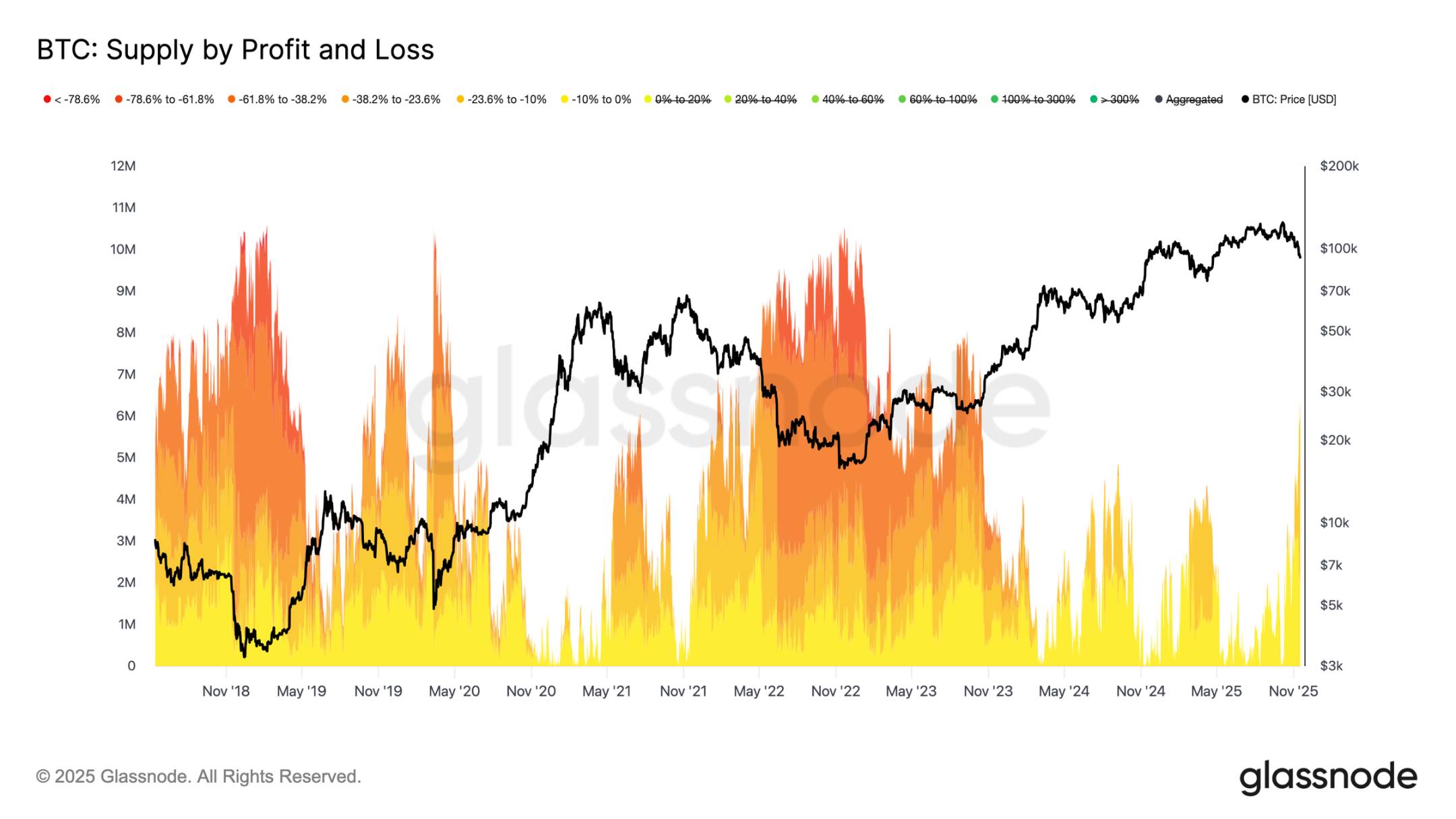

Mặc dù đã phá vỡ xuống dưới vùng đáy chính của trung bình chi phí nhóm nắm giữ ngắn hạn, nhưng quy mô và mức độ thua lỗ của nhà đầu tư vẫn còn cách xa mức cực đoan của thị trường gấu 2022-2023. Biểu đồ bên dưới theo dõi toàn bộ lượng Bitcoin hiện đang thua lỗ và phân nhóm theo biên độ điều chỉnh chưa hiện thực hóa: khoảng 6,3 triệu Bitcoin hiện đang trong trạng thái lỗ, phần lớn trong số đó có mức thua lỗ từ 10% đến 23,6%.

Phân bố này rất giống với thị trường dao động ngắn hạn trong quý I năm 2022, chứ không phải giai đoạn đầu hàng sâu. Đây cũng là lý do tại sao vùng giữa mức giá hiện thực hóa của nhà đầu tư hoạt động (88.600 USD) và giá trị trung bình thực tế của thị trường (82.000 USD) có thể trở thành ranh giới then chốt để phân biệt giai đoạn giảm nhẹ với cấu trúc thị trường gấu toàn diện như 2022-2023.

Thông tin ngoài chuỗi

Nhu cầu ETF thiếu hụt

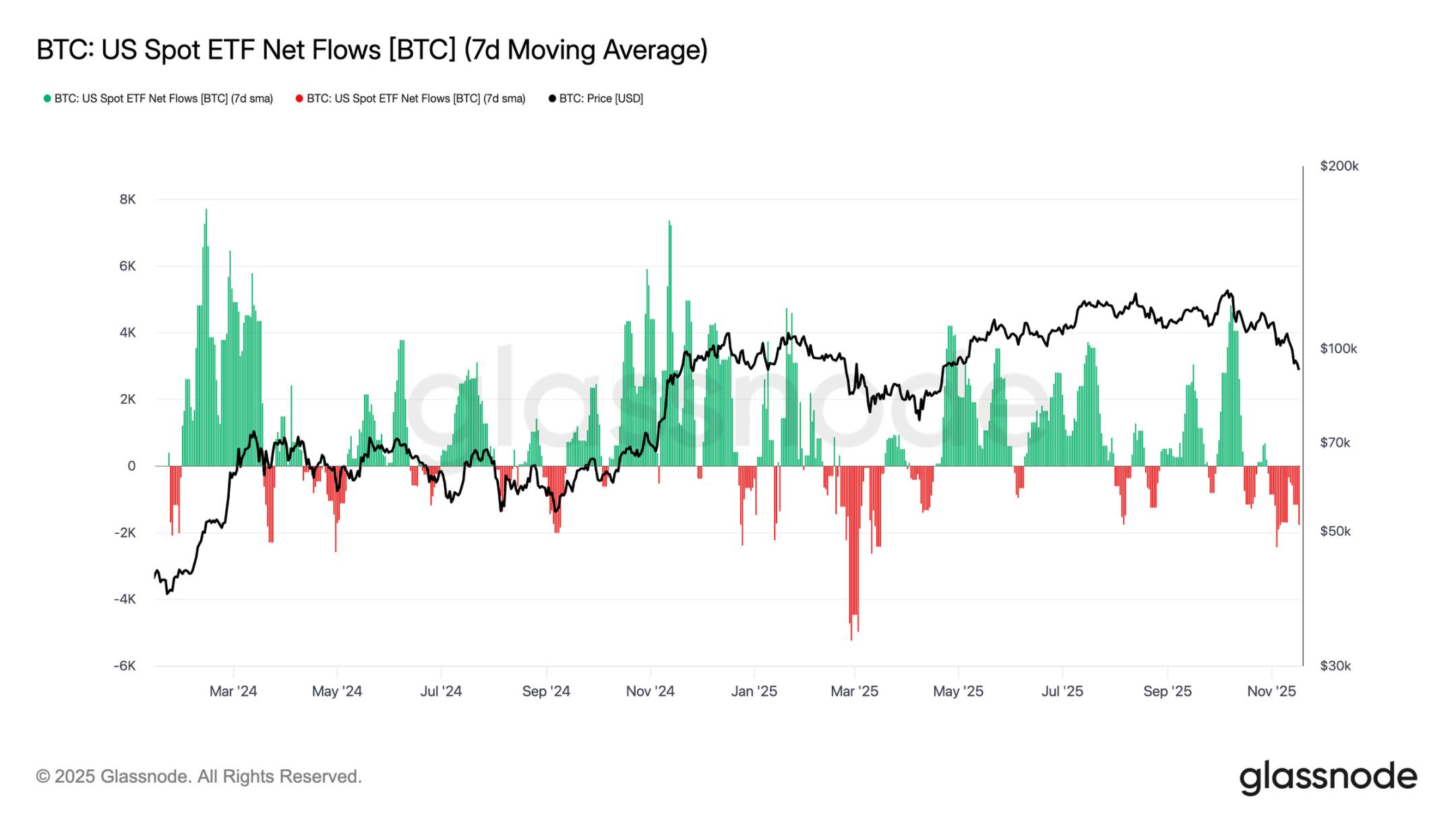

Dòng vốn vào các quỹ ETF giao ngay tại Mỹ liên tục cho thấy sự thiếu hụt nhu cầu rõ rệt, giá trị trung bình 7 ngày trong vài tuần gần đây luôn duy trì ở mức âm. Dòng vốn rút ra liên tục cho thấy các nhà đầu tư tài chính truyền thống không muốn gia tăng vị thế trong đợt điều chỉnh hiện tại, trái ngược hẳn với bối cảnh dòng vốn mạnh mẽ từng hỗ trợ đà tăng trước đó. Thái độ yếu kém hiện tại cho thấy ý chí tự chủ trong phân bổ tài sản đã giảm mạnh, và một trong những nhóm người mua biên lớn nhất thị trường không xuất hiện đợt mua mới nào, làm trầm trọng thêm môi trường thiếu hụt nhu cầu nói chung.

Việc thiếu vắng dòng vốn vào liên tục cho thấy một trụ cột nhu cầu then chốt vẫn chưa khởi động, khiến thị trường hiện tại thiếu đi nguồn cầu cốt lõi.

Không có dấu hiệu phục hồi khẩu vị rủi ro

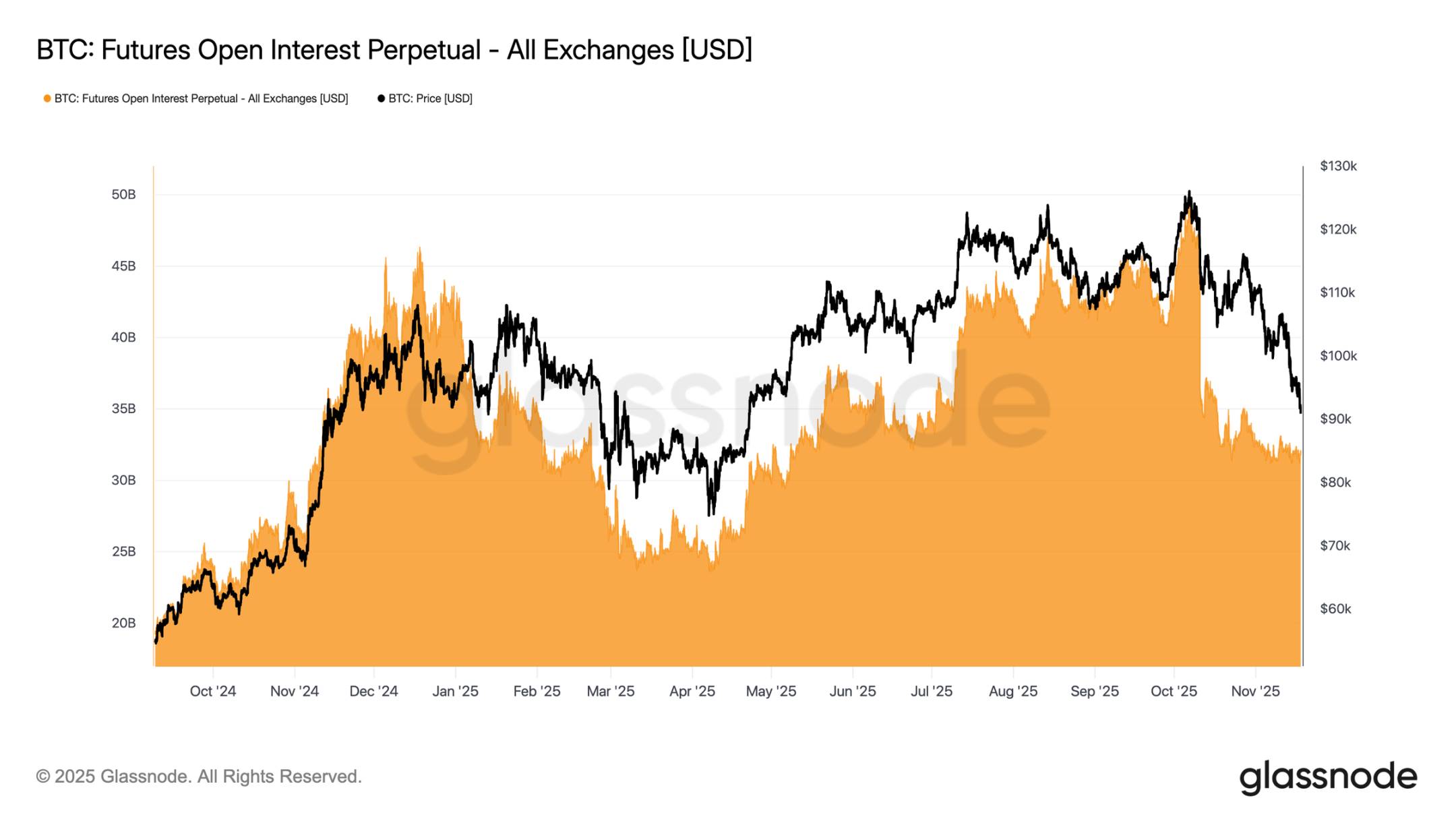

Khối lượng hợp đồng mở trên thị trường tương lai trong chu kỳ này liên tục giảm, song hành cùng giá, phản ánh sự thu hẹp liên tục của hoạt động đầu cơ. Các nhà giao dịch không gia tăng vị thế khi thị trường suy yếu, mà hệ thống gỡ bỏ rủi ro, khiến quy mô vị thế trên thị trường phái sinh rõ rệt thấp hơn so với các giai đoạn điều chỉnh trước. Việc thiếu đòn bẩy mới nổi bật lập trường thận trọng của các bên tham gia thị trường, phù hợp với xu hướng chung về nhu cầu giảm ở mọi nhóm chấp nhận rủi ro.

Sự co lại liên tục của vị thế tương lai cho thấy thị trường vẫn không sẵn sàng triển khai vốn, xác nhận sự thiếu niềm tin đằng sau diễn biến giá hiện tại.

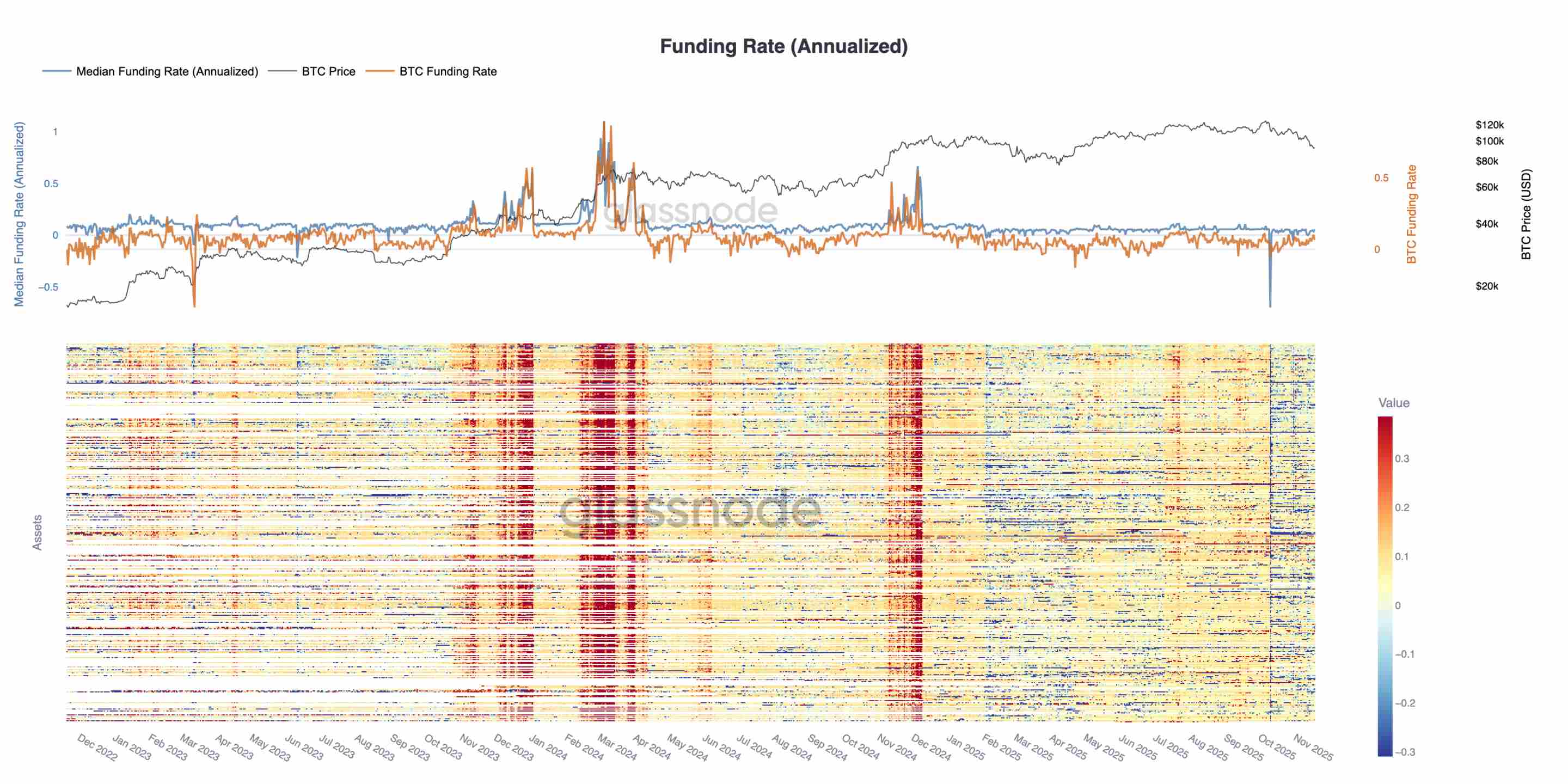

Tỷ lệ tài trợ chạm đáy chu kỳ

Cùng với khối lượng hợp đồng mở tiếp tục giảm, thị trường phái sinh phát ra tín hiệu rõ ràng về việc thu hẹp vị thế đầu cơ. Khi thị trường suy yếu, các nhà giao dịch chọn gỡ bỏ rủi ro thay vì gia tăng vị thế, dẫn đến mức đòn bẩy hợp đồng mở thấp đáng kể so với các giai đoạn điều chỉnh trước.

Động thái này cũng thể hiện rõ trên thị trường tỷ lệ tài trợ: tỷ lệ tài trợ của 500 tài sản hàng đầu đã chuyển rõ ràng sang vùng trung tính đến âm. So với trạng thái phí dương đầu năm, sự thay đổi này làm nổi bật sự nguội lạnh hoàn toàn của nhu cầu đòn bẩy mua, và sự chuyển dịch sang vị thế phòng thủ hơn của thị trường.

Khối lượng hợp đồng mở giảm và tỷ lệ tài trợ âm cùng nhau cho thấy đòn bẩy đầu cơ đang bị rút ra hệ thống khỏi thị trường, củng cố tâm lý né tránh rủi ro.

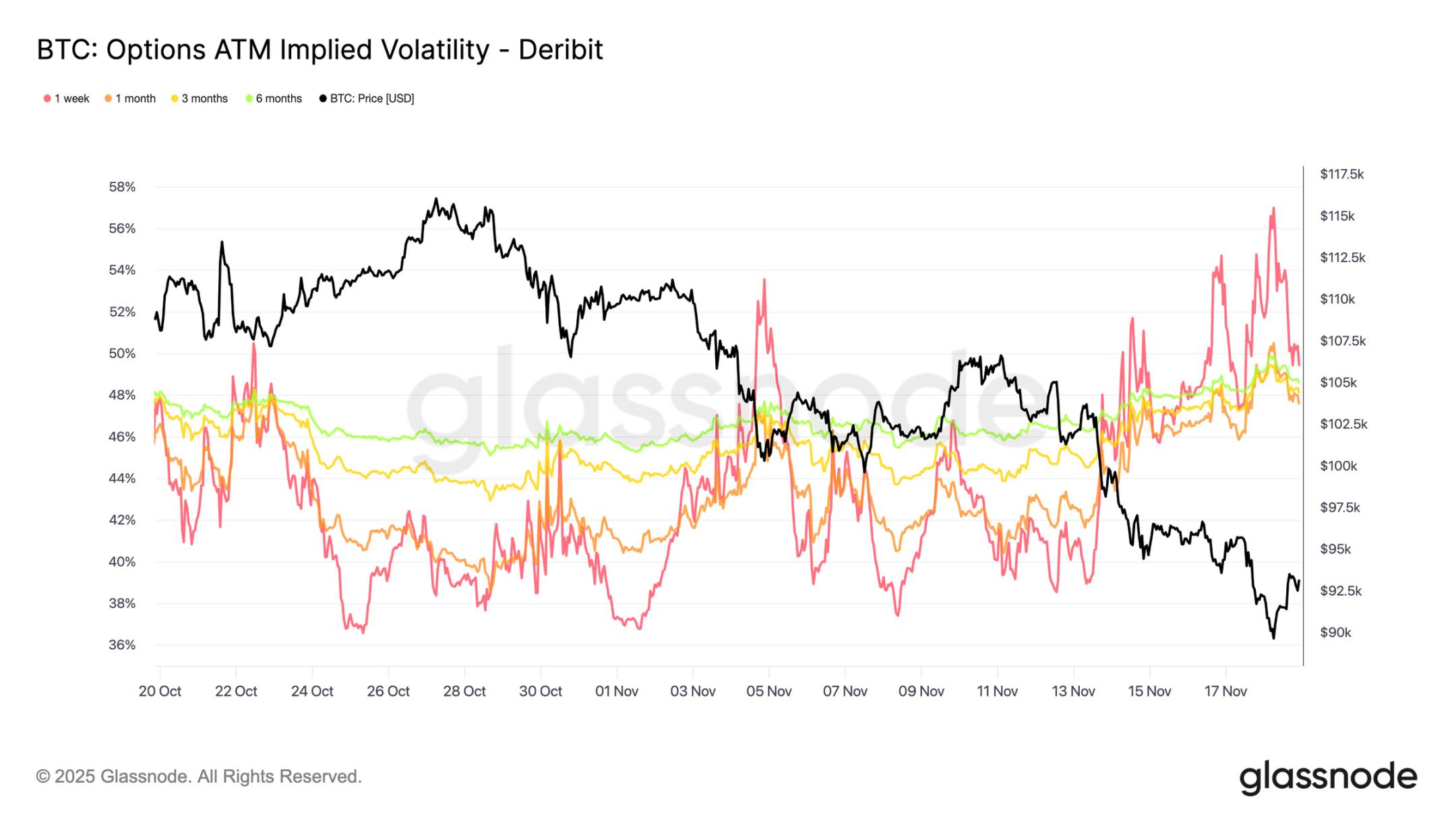

Độ biến động ngầm định tăng mạnh

Thị trường quyền chọn thường là lĩnh vực đầu tiên định giá lại rủi ro. Sau khi Bitcoin tạm thời phá vỡ xuống dưới 90.000 USD, thị trường quyền chọn phản ứng nhanh chóng: độ biến động ngầm định ở mọi kỳ hạn đều tăng mạnh, các hợp đồng ngắn hạn phản ứng dữ dội nhất. Biểu đồ cho thấy độ biến động ngắn hạn bật tăng rõ rệt, toàn bộ đường cong biến động trải qua quá trình định giá lại toàn diện.

Sự tăng này bắt nguồn từ hai yếu tố chính: thứ nhất, nhu cầu bảo vệ giảm giá tăng lên do các nhà giao dịch lo ngại khả năng điều chỉnh sâu hơn; thứ hai, các nhà giao dịch bán Gamma phải phản ứng. Nhiều trader buộc phải mua lại quyền chọn đã bán khống và dời vị thế lên trên, hành động này cơ học đẩy cao độ biến động ngầm định ngắn hạn.

Hiện tại, độ biến động ngầm định đã gần chạm mức trong sự kiện thanh lý ngày 10 tháng 10, cho thấy tốc độ nhanh chóng trong việc định giá lại rủi ro ngắn hạn của các nhà giao dịch.

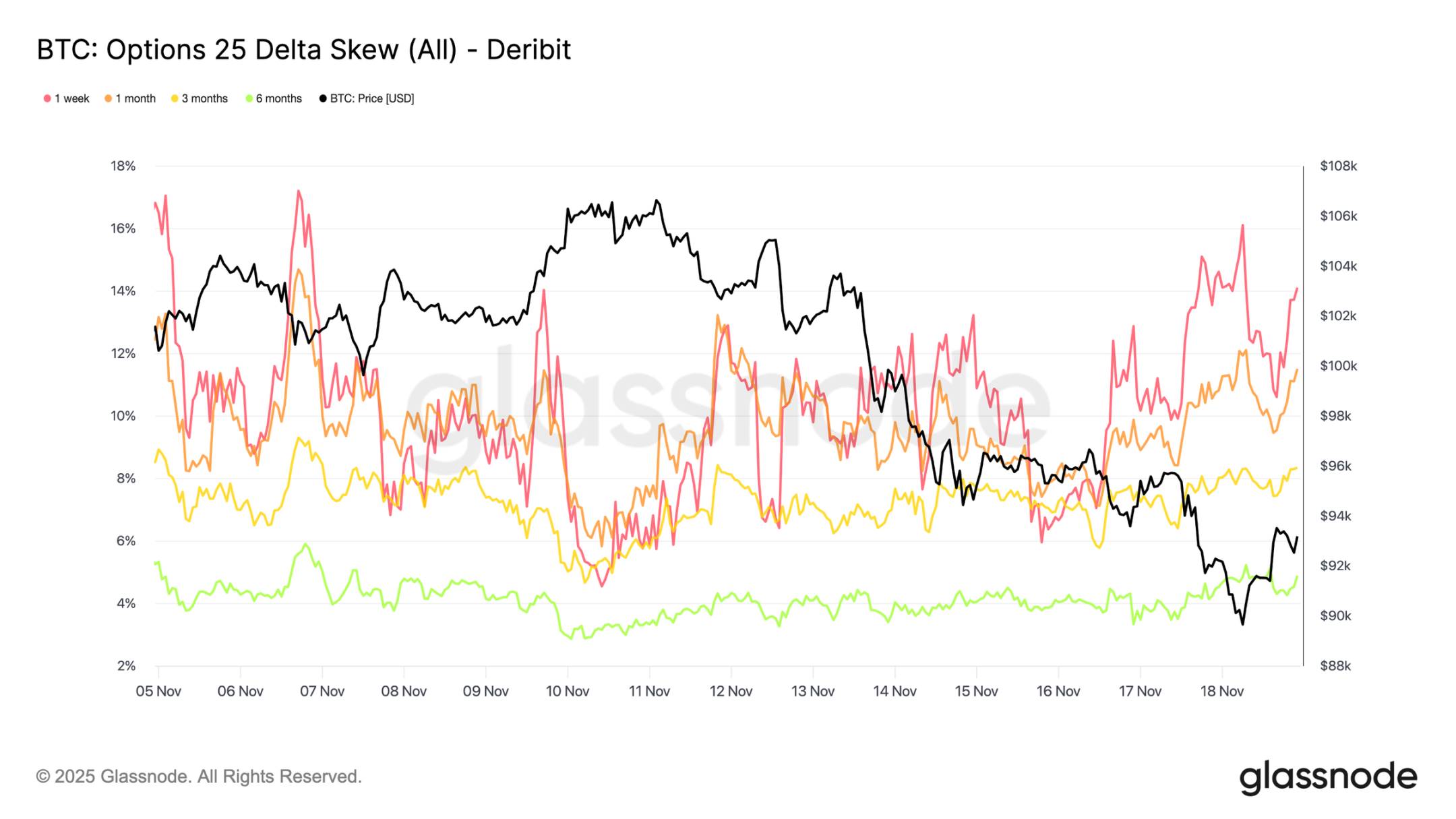

Độ nghiêng xác nhận tâm lý hoảng loạn

Từ độ biến động ngầm định chuyển sang chỉ báo độ nghiêng, thị trường quyền chọn truyền tải tín hiệu tương tự: độ nghiêng 25 delta ở mọi kỳ hạn đều duy trì giá trị âm, độ nghiêng kỳ hạn một tuần gần mức cực đoan giảm giá (Ghi chú: chỉ báo độ nghiêng so sánh sự khác biệt về độ biến động ngầm định giữa các quyền chọn với giá thực hiện khác nhau, định lượng tâm lý thị trường và khẩu vị rủi ro. Độ nghiêng 25 Delta là chỉ số đo mức độ xiên của độ biến động trong thị trường quyền chọn, thường được tính bằng cách so sánh độ biến động ngầm định của quyền chọn bán 25 Delta và quyền chọn mua 25 Delta). Phí bảo hiểm quyền chọn bán kỳ hạn một tuần khoảng 14%, cho thấy bất kể giá giao ngay ra sao, các nhà giao dịch sẵn sàng trả nhiều hơn để bảo vệ giảm giá.

Hành vi này có thể tạo nên lời tiên tri tự ứng nghiệm: khi các nhà giao dịch mua các quyền chọn bán này, các nhà tạo lập thị trường thường rơi vào trạng thái thiếu delta. Để phòng hộ vị thế này, họ sẽ bán hợp đồng tương lai hoặc perpetual, hành động bán này gây áp lực lên thị trường và có thể khuếch đại đà giảm mà họ cố gắng phòng ngừa ban đầu.

Độ nghiêng kỳ hạn dài cũng nghiêng về phía giảm giá, nhưng mức độ nhẹ hơn: độ nghiêng kỳ hạn sáu tháng hơi thấp hơn 5%, cho thấy mối lo chủ yếu tập trung vào ngắn hạn chứ không phải toàn bộ phạm vi kỳ hạn.

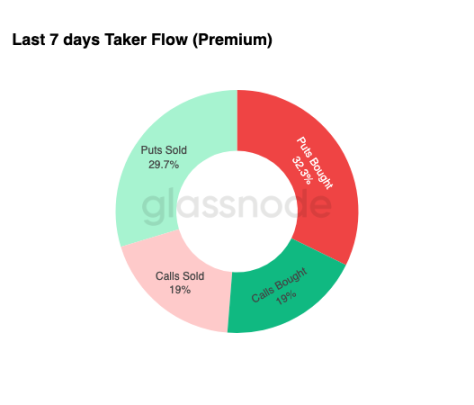

Nhu cầu bảo vệ giảm giá mạnh

Chuyển từ độ nghiêng sang hoạt động giao dịch thực tế, dòng tiền trong bảy ngày qua làm nổi bật cùng một cấu trúc. Các nhà giao dịch mua vào lượng phí bảo hiểm quyền chọn bán lớn, vượt xa nhu cầu quyền chọn mua. Điều này phù hợp với hành vi phòng hộ, phản ánh thị trường thiên về phòng ngừa giảm sâu hơn thay vì cá cược lên giá.

Hoạt động giao dịch hạn chế ở phía quyền chọn mua cho thấy các nhà giao dịch không muốn gia tăng rủi ro đáng kể trước cuối năm. Dù là mua hay bán quyền chọn mua, quy mô đều ở mức thấp so với dòng tiền quyền chọn bán, điều này ủng hộ quan điểm "thận trọng chứ không phải đầu cơ đang chi phối vị thế".

Nói chung, tổ hợp dòng tiền này cho thấy thị trường đang chuẩn bị cho biến động tăng, và có xu hướng phòng thủ hơn là mở rộng vị thế.

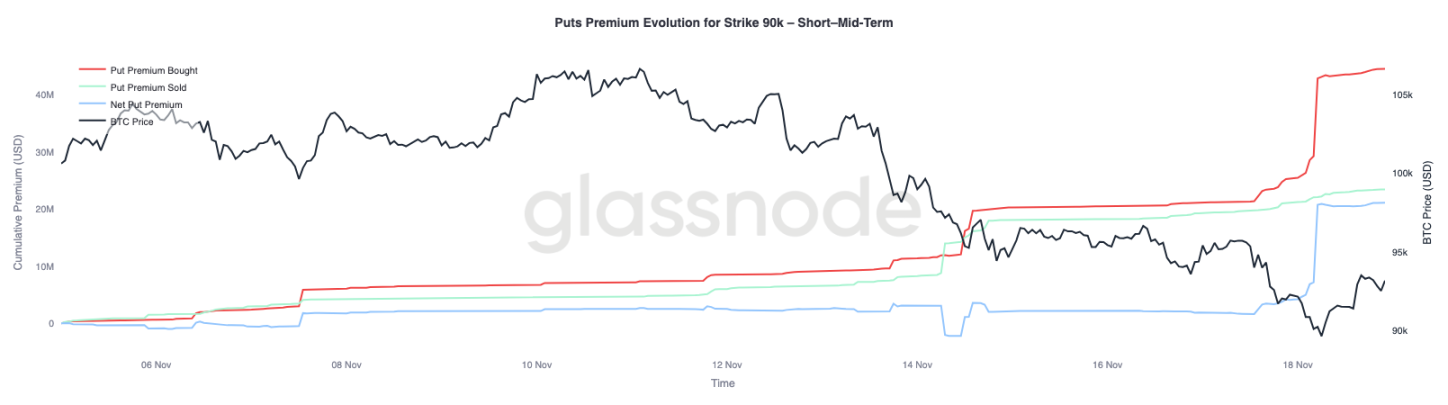

Phí bảo hiểm quyền chọn thực hiện tại 90.000 USD

Tập trung sâu hơn từ dữ liệu dòng tiền tổng thể, phí bảo hiểm quyền chọn bán thực hiện tại 90.000 USD cho thấy nhu cầu bảo vệ tăng nhanh khi giá suy yếu. Trong hai tuần qua, phí bảo hiểm ròng quyền chọn bán tại mức giá này ở trạng thái cân bằng, cho đến khi Bitcoin phá vỡ dưới mức 93.000 USD. Ngay sau khi ngưỡng hỗ trợ này thất thủ, các nhà giao dịch bắt đầu chủ động nâng giá chào mua các quyền chọn bán này, đẩy phí bảo hiểm mua vào tại mức 90.000 USD tăng mạnh.

Hành vi này cho thấy khi áp lực bán giao ngay gia tăng, các nhà giao dịch sẵn sàng trả giá ngày càng cao để có được sự bảo vệ giảm giá. Xu hướng này cũng phù hợp với việc tăng độ biến động ngầm định ngắn hạn mà chúng tôi đã quan sát trước đó.

Việc định giá lại mạnh mẽ của quyền chọn bán 90.000 USD làm nổi bật mức độ tăng tốc của hoạt động phòng hộ giảm giá khi một mức giá then chốt bị phá vỡ.

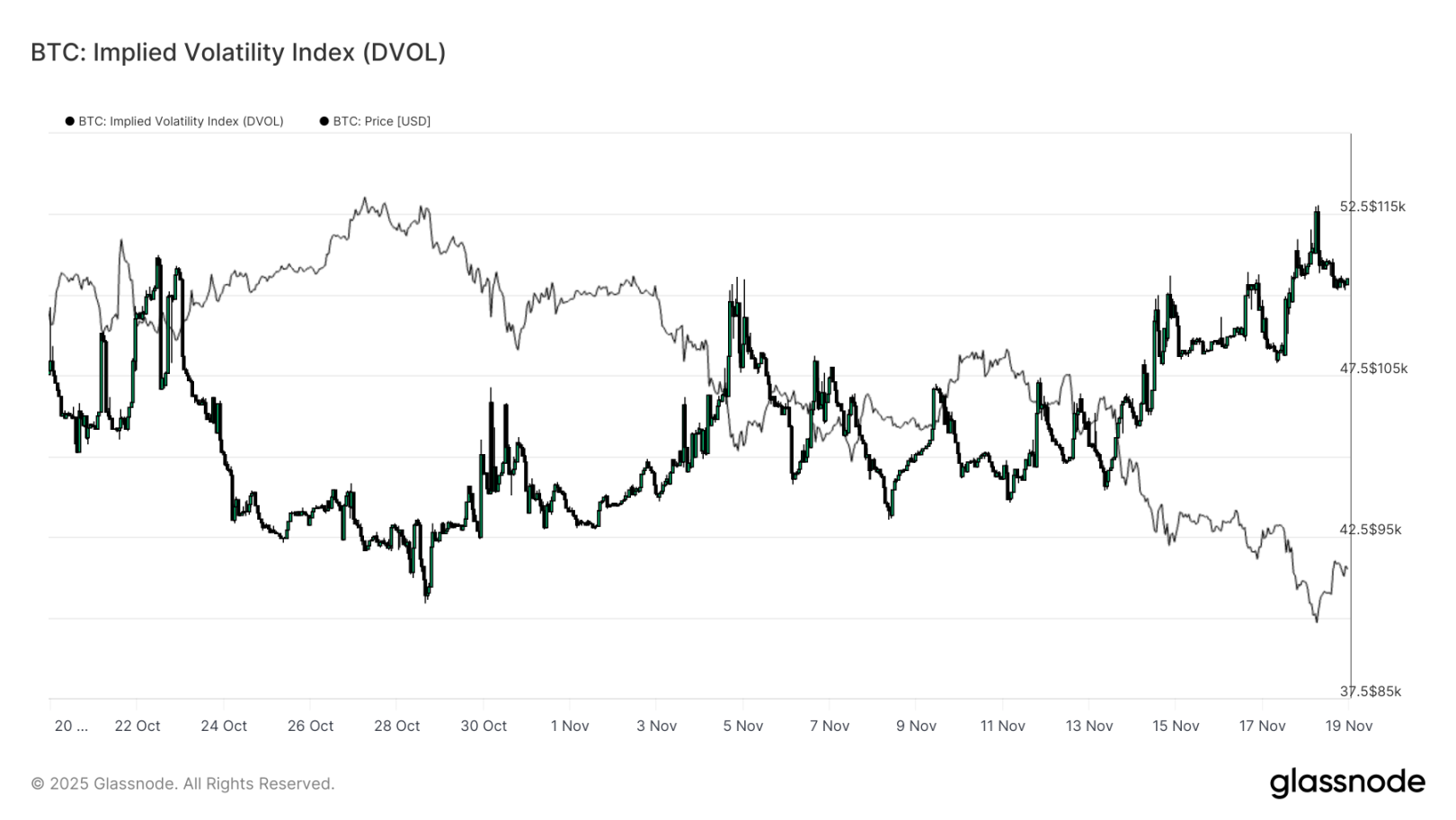

Định giá sự dễ tổn thương của thị trường

Chuyển từ một mức giá thực hiện cụ thể sang chỉ số biến động rộng hơn, chỉ số DVOL cho thấy mức độ định giá lại rủi ro của thị trường: chỉ số này đã tăng từ khoảng 40 cách đây ba tuần lên mức cao theo tháng gần 50. DVOL phản ánh độ biến động ngầm định của rổ quyền chọn kỳ hạn cố định, do đó sự tăng lên có nghĩa là các nhà giao dịch kỳ vọng biến động giá trong tương lai sẽ lớn hơn.

Xu hướng tăng này tổng hợp tất cả các quan sát từ thị trường quyền chọn: độ biến động ngầm định tăng ở mọi kỳ hạn, độ nghiêng duy trì âm, dòng tiền gần đây mang tính delta âm, và các nhà giao dịch hầu như không có ý định gia tăng rủi ro trước cuối năm. Những yếu tố này cùng vẽ nên bức tranh một thị trường đang chuẩn bị cho diễn biến giá bất ổn, với các động lực cốt lõi gồm rủi ro thanh lý perpetual, bất định vĩ mô và sự thiếu vắng dòng vốn ETF mạnh mẽ hỗ trợ nhu cầu giao ngay.

Sự kiện tiếp theo có thể thay đổi cấu trúc biến động này là cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) ba tuần tới. Trước đó, thị trường quyền chọn sẽ tiếp tục truyền tải tín hiệu thận trọng và rõ ràng ưu tiên vị thế phòng thủ.

Sự tăng của DVOL càng khẳng định thêm rằng thị trường đang chuẩn bị cho biến động lớn hơn trong tương lai, các nhà giao dịch đang điều chỉnh vị thế xung quanh yếu tố biến động.

Kết luận

Bitcoin vẫn đang trải qua một giai đoạn thị trường đầy thách thức, đặc trưng bởi cấu trúc thị trường suy yếu, nhu cầu đầu cơ thoái trào và toàn bộ thị trường phái sinh chuyển rõ ràng sang vị thế né tránh rủi ro. Nhu cầu phía giao ngay tiếp tục vắng bóng, dòng vốn ETF âm, thị trường tương lai thể hiện thái độ không muốn tăng đòn bẩy trong quá trình suy yếu. Đồng thời, độ biến động ngầm định, độ nghiêng và dòng tiền phòng hộ đều chỉ ra rủi ro giảm giá ngắn hạn gia tăng, các nhà đầu tư ngày càng trả mức phí bảo hiểm cao hơn để có được sự bảo vệ. Các động lực này cùng tạo nên một môi trường thị trường “tìm kiếm sự ổn định”. Diễn biến tương lai sẽ phụ thuộc vào việc liệu có xuất hiện lại nhu cầu tại các mức giá trung bình then chốt, hay sự dễ tổn thương hiện tại sẽ phát triển thành đợt điều chỉnh sâu hơn hoặc thị trường gấu toàn diện.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News