“Vạn tỷ” tính thanh khoản: Chứng khoán hóa cổ phần Pre-IPO mở ra kênh thoái vốn mới cho PE/VC

Tuyển chọn TechFlowTuyển chọn TechFlow

“Vạn tỷ” tính thanh khoản: Chứng khoán hóa cổ phần Pre-IPO mở ra kênh thoái vốn mới cho PE/VC

Nghiên cứu này cho rằng, sự phát triển của thị trường trong tương lai không phải là sự thay thế đơn giản các mô hình, mà là sự kết hợp và chuyển hóa.

Tác giả: Lacie Zhang (X:@Laaaaacieee), Owen Chen (X:@xizhe_chan)

Tóm tắt

Cổ phần công ty chưa niêm yết là một phân khúc trị giá hàng nghìn tỷ USD trong danh mục tài sản toàn cầu, nhưng lâu nay bị kìm hãm bởi tình trạng "ngưỡng tham gia cao" và "kênh thoái vốn hẹp", dẫn đến các thách thức nghiêm trọng về thanh khoản cho các tổ chức như PE và VC. Việc token hóa cổ phần, như một ứng dụng then chốt trong làn sóng tài sản thế giới thực (RWA), đã mở ra con đường mới để giải quyết vấn đề cấu trúc này. Báo cáo này nhằm tìm hiểu sâu về hiện trạng thị trường, mô hình cốt lõi, điểm nghẽn chính và xu hướng tương lai của việc token hóa cổ phần công ty chưa niêm yết, từ đó đánh giá tiềm năng hỗ trợ PE/VC thoái vốn.

Kết quả nghiên cứu:

(1) Hiện trạng thị trường thể hiện sự chênh lệch lớn giữa "tiềm năng nghìn tỷ" và "thực tế vài triệu". Mặc dù tổng vốn hóa của các kỳ lân đã vượt quá 5 nghìn tỷ USD, nhưng vốn hóa thị trường của các token cổ phần có thể lưu chuyển hiện tại chỉ ở mức vài chục triệu USD, thị trường vẫn ở giai đoạn sơ khai cực kỳ sớm, với tài sản tập trung cao độ vào các doanh nghiệp đầu ngành.

(2) Thị trường đã phân hóa thành ba mô hình phổ biến: mô hình hợp tác bản địa (tuân thủ pháp lý nhưng triển khai ít, ví dụ Securitize), mô hình phản chiếu tổng hợp (sản phẩm phái sinh thuần túy, ví dụ Ventuals), và mô hình sở hữu gián tiếp qua SPV (ví dụ PreStocks, Jarsy).

(3) Mô hình SPV, với tư cách là lực lượng tiên phong xác nhận nhu cầu thị trường, đã thể hiện tính linh hoạt cao; mặc dù thị trường hiện tại đang đối mặt với những thách thức về tuân thủ pháp lý, độ sâu thanh khoản và kết nối với lộ trình IPO, nhưng điều này cũng thúc đẩy nó tiến hóa sang các mô hình trưởng thành hơn.

Nghiên cứu cho rằng, sự phát triển tương lai của thị trường không phải là sự thay thế đơn giản giữa các mô hình, mà là sự tích hợp và chuyển đổi. Động lực cốt lõi của thị trường sẽ là sự thay đổi thái độ từ chính các công ty chưa niêm yết (bên phát hành)—khi Web3 ngày càng trở nên phổ biến, các doanh nghiệp thực bắt đầu chủ động xem việc token hóa (STO) như một công cụ huy động vốn và quản lý vốn hóa mới, hiệu quả, từ đó thúc đẩy thị trường chuyển từ khám phá đơn chiều sang hợp tác hai chiều. Đồng thời, thị trường xanh thực sự của token hóa không phải là các kỳ lân siêu cấp, mà là nhóm lớn hơn các doanh nghiệp tư nhân trưởng thành thuộc phân khúc đuôi dài đang tìm kiếm kênh thoái vốn, sự bùng nổ quy mô của họ sẽ phụ thuộc vào sự trưởng thành của cơ sở hạ tầng thanh khoản RWA bản địa.

Từ khóa: cổ phần công ty chưa niêm yết, tài sản thế giới thực, token hóa, thoái vốn PE/VC, SPV

01 Giới thiệu

Cổ phần của các công ty chưa niêm yết, đặc biệt là các công ty kỳ lân tăng trưởng nhanh, là một bộ phận tài sản quan trọng trong nền kinh tế toàn cầu.① Tuy nhiên, cơ hội đầu tư vào loại tài sản giá trị cao này cùng với lợi nhuận khổng lồ (Gains) từ lâu đã chủ yếu thuộc về các tổ chức chuyên nghiệp như Quỹ đầu tư tư nhân (Private Equity, PE) và Quỹ đầu tư mạo hiểm (Venture Capital, VC), chỉ giới hạn trong số ít tổ chức và cá nhân có tài sản ròng cao, khiến nhà đầu tư thông thường khó tiếp cận. Trong những năm gần đây, sự trỗi dậy của công nghệ blockchain đã mở ra khả năng token hóa cổ phần công ty chưa niêm yết, tức là phát hành token kỹ thuật số trên blockchain để đại diện cho các cổ phần này, từ đó có thể thay đổi luật chơi truyền thống của thị trường đầu tư tư nhân. Token hóa được xem là cây cầu nối giữa tài chính truyền thống (TradFi) và tài chính phi tập trung (DeFi), đồng thời là một phần quan trọng trong làn sóng đưa tài sản thế giới thực (Real World Assets, RWA) lên blockchain.

Xu hướng này đang được thúc đẩy bởi tiềm năng thị trường khổng lồ. Theo dự báo của Tập đoàn Tư vấn Boston (BCG), đến năm 2030 quy mô thị trường RWA trên chuỗi có thể đạt 16 nghìn tỷ USD. [1] Ngân hàng Citigroup cũng chỉ ra rằng, việc token hóa thị trường tư nhân có thể tăng vọt gấp 80 lần trong thập kỷ này, đạt gần 4 nghìn tỷ USD. [2] Những dự báo quy mô lớn này phản ánh kỳ vọng rất cao của giới chuyên môn về triển vọng của token hóa. Một mặt, các công ty chưa niêm yết (ví dụ như các kỳ lân có vốn hóa hàng trăm tỷ USD) chứa đựng giá trị to lớn; mặt khác, công nghệ token hóa blockchain được kỳ vọng sẽ phá vỡ bức tường ngăn cách hiện tại của thị trường đầu tư tư nhân, đạt hiệu quả cao hơn và mức độ tham gia rộng rãi hơn.

Bài viết này sẽ đi sâu vào bối cảnh và hiện trạng của việc token hóa cổ phần công ty chưa niêm yết, phân tích các điểm đau của thị trường truyền thống, các giải pháp và ưu điểm của việc token hóa, đồng thời tổng hợp các nền tảng tiêu biểu toàn cầu, cơ sở công nghệ, chính sách quản lý và những thách thức đang đối mặt, cuối cùng đưa ra triển vọng về xu hướng phát triển tương lai, giúp người đọc hiểu rõ làn sóng đổi mới tài chính nóng bỏng mà lĩnh vực này đang dẫn dắt.

(① Trọng tâm thảo luận của bài viết này không giới hạn ở việc token hóa các quỹ đầu tư tư nhân (Private Equity) do các tổ chức PE truyền thống quản lý, mà xuất phát từ góc nhìn của 'công ty phát hành' (tức là bên phát hành), phân tích giá trị cốt lõi của việc token hóa 'cổ phần gốc' của các công ty chưa niêm yết có định giá cao (kỳ lân), nghĩa là: bao gồm nhưng không giới hạn ở việc token hóa cổ phần đầu tư tư nhân.)

02 Thị trường cổ phần công ty chưa niêm yết: Biển xanh mới của token hóa

Cổ phần công ty chưa niêm yết—đặc biệt là cổ phần công ty kỳ lân chưa niêm yết—là một trong những hòn đảo lớn nhất nhưng kém thanh khoản nhất trong danh mục tài sản toàn cầu. Chính sự chênh lệch lớn giữa quy mô và hiệu suất này khiến nó trở thành một biển xanh đầy tiềm năng tưởng tượng trong làn sóng token hóa tài sản (RWA).

2.1 Thành trì nghìn tỷ: Bản đồ giá trị của cổ phần công ty chưa niêm yết

1. Phạm vi tài sản: Cổ phần công ty chưa niêm yết bao gồm những chủ thể nào?

Cổ phần công ty chưa niêm yết nói chung đề cập đến tất cả cổ phần của các công ty chưa giao dịch trên sàn chứng khoán công khai. Đây là một hạng mục tài sản cực kỳ lớn và dị biệt, bao gồm toàn bộ cổ phần từ các doanh nghiệp khởi nghiệp giai đoạn đầu đến các tập đoàn tư nhân lớn trưởng thành. Người nắm giữ không chỉ bao gồm các quỹ đầu tư tư nhân (PE) và quỹ đầu tư mạo hiểm (VC), mà còn bao gồm đội ngũ sáng lập quy mô lớn, nhân viên nắm giữ kế hoạch cổ phần dành cho nhân viên (ESOP) hoặc đơn vị cổ phiếu hạn chế (RSU), cũng như các nhà đầu tư thiên thần giai đoạn đầu.

Như bảng trên cho thấy, trong số người nắm giữ cổ phần đầu tư tư nhân, ngoài các nhà đầu tư chiến lược và đội ngũ sáng lập, đa số người tham gia đều có nhu cầu mạnh mẽ về việc biến cổ phần thành tiền mặt và thu lợi nhuận chắc chắn. Trong đó, nhu cầu thoái vốn của các quỹ đầu tư tư nhân (PE) và các nhà đầu tư giai đoạn đầu (như nhà đầu tư thiên thần, VC)尤为迫切。此外,持有股权激励的员工在考虑离职时,亦有将期权变现、“落袋为安”的现实动机。然而,在传统路径下,除公司回购等少数渠道外,私募股权的二级市场流通并不顺畅,使其普遍面临退出难、流动性差的结构性困境。

2.量级测算:万亿级“围城”的资产体量

首先需要明确的是,对于全球非上市公司股权的总体量,目前尚无统一的官方数据。这主要归因于一级市场公司估值本身所固有的主观性与非公开性。尽管如此,我们依然可以借助关键的公开数据,对这一市场的规模进行量级估算。

① 干火药(Dry Powder):指基金中在管的未投资的储备资金。

② 独角兽企业:成立 10 年内,估值 10 亿美元以上的企业。)

根据上表数据,我们可以从两个维度来估算这一“围城”的庞大体量:

首先,从资本管理规模(AUM)来看,全球私募股权基金(PE)与风险投资基金(VC)——作为机构侧对非上市股权的主要配置者——所掌管的资本总额已高达 8.9 万亿美元(即 $5.8T + $ 3.1 T),虽然其中包含了部分基金的干火药,但这一数字本身已反映了机构市场为配置此类资产所储备的雄厚资本。

其次,从资产本身估值来看,仅全球“独角兽”企业(估值超 10 亿美元的私营企业)的总市值便已达万亿级别。如表 2 所示,胡润研究院的数据为 5.6 万亿美元。[3]不同数据来源的结果虽略有差异,例如 CB Insights 的统计显示(截至 2025 年 7 月),全球 1,289 家独角兽企业的累计估值超过 4.8 万亿美元,但均证实了这一庞大规模。[4]

图 1 即列示了 CB Insights 统计的全球估值排名前十的独角兽,其中 OpenAI(估值超 5000 亿美元)、SpaceX(估值 4000 亿美元)与字节跳动(估值 3000 亿美元)高居榜首。

需要强调的是,无论是 4.8 万亿还是 5.6 万亿,这都仅仅是金字塔尖的数千家头部企业;全球范围内数以万计、未达到独角兽级别的成熟私营企业和成长型公司的庞大价值尚未被统计在内。

综合来看,全球私募股权市场的实际总价值是一个远超数万亿美元的庞大围城。这一规模惊人但流动性匮乏的资产蓝海,无疑为代币化提供了极具想象力的应用前景。

2.2 “围城”之困:高价值资产的“参与”与“退出”难题

非上市公司股权市场蕴含着数万亿美元的庞大价值,但这一潜力在传统模式下远未被释放。由于缺失有效的价值流转渠道,该市场反而异化为一个“围城”:其庞大价值被“退出难”与“参与难”的结构性困境牢牢束缚。正是这种高价值与低效率之间的巨大摩擦,构成了非上市公司股权代币化最根本的市场驱动力。

“参与难”在于其高耸的准入门槛。与公开市场不同,非上市公司股权的投资机会在几乎所有司法管辖区内,都被严格限制在“合格投资者”(Accredited Investors)或机构投资者的“小圈子”内。动辄数十万甚至上百万美元的最低投资门槛,以及对个人净资产的严苛要求,构成了一道高墙,将绝大多数普通投资者从这一高增长红利中排除在外。这不仅固化了机会的不平等,也从根本上限制了市场的资本供给与广度。

“退出难”则在于其极端匮乏的流动性出口。对于“围城”内的持有者——无论是早期天使投资人、VC/PE 基金,还是持有股权激励的员工团队——其退出路径高度狭窄且周期漫长。传统上,退出严重依赖首次公开募股(IPO)或并购(M&A)这两种终局事件。然而,独角兽企业普遍推迟上市的趋势,使得投资者的锁定期长达十年已成常态,巨额财富长期处于账面价值状态。而 IPO 之外的私募二级市场转让,则是一条低效、高摩擦的窄门:它高度依赖线下中介撮合,流程不透明,且伴随着繁琐的法律尽职调查、高昂的交易成本和漫长的结算周期。

正是这种“进不来”与“出不去”的双重困境,共同构筑了非上市公司股权市场的围城形态,导致数万亿美元的价值被深度锁定。这种高价值与低效率的尖锐矛盾,为代币化技术提供了最迫切、也最具想象力的应用场景。

2.3 机制重塑:代币化赋能非上市公司股权的核心优势

面对上文分析的围城困局,代币化技术提供的并非简单的修补,而是从根本上重塑非上市公司股权价值链的系统性方案。其核心作用远不止于被动解决“参与”与“退出”的摩擦,更在于主动引入全新的市场机制与估值范式。

首先,代币化的首要优势在于构建了持续的二级流动性,从而打破围城僵局。这具体表现在两个方面:

• 对于外部投资者:代币化通过对高价值股权进行精细化的份额拆分,极大地降低了投资门槛,打破了此前的“参与难”困局,从而为更广泛的合规投资者打开了参与通道。这一点与已上市股票(如美股)的代币化存在本质区别:股票的代币化更多是优化了交易的便捷性(如 7x24 小时交易),而非上市公司股权的代币化,则是在合规前提下,从根本上实现了资产类别的“破圈”——它使得合规的普通投资者首次获得了触达这一类高增长投资标的的机会——让普通人也可以轻松购买 OpenAI 的股权。

• 对于内部持股者:它有望开拓一条全新的退出路径。在传统 IPO、公司回购、并购退出或低效的二级股权转让之外,持股者(如员工、早期投资人)得以通过合规的代币化平台将其股权转让并“上链”,在 7x24 小时的链上市场中获取流动性——这使得传统私募基金和风险投资人在 IPO 和并购退出之外,增添了新的退出渠道,并且这种退出方式可以触接到更广阔的普通投资者。

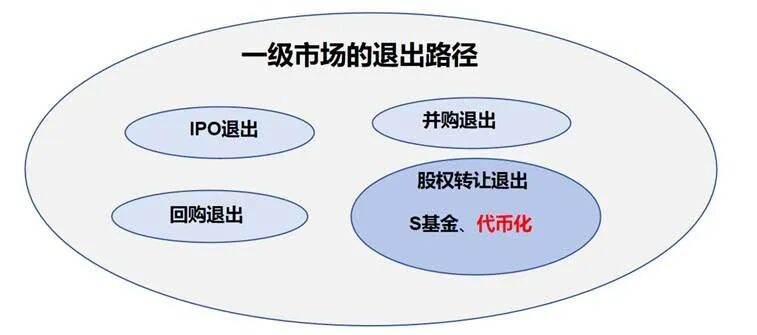

Hình 4: Tổng kết các lộ trình thoái vốn thị trường sơ cấp

Nguồn: Pharos Research

Thứ hai, token hóa mang lại cơ chế phát hiện giá liên tục, trao quyền cho việc quản lý vốn hóa chủ động. Giá trị cổ phần công ty chưa niêm yết truyền thống phụ thuộc vào các vòng gọi vốn tư nhân diễn ra vài tháng hoặc vài năm một lần, giá cả rời rạc, chậm trễ và thiếu minh bạch. Trong khi đó, việc giao dịch thứ cấp liên tục nhờ token hóa lần đầu tiên cung cấp tín hiệu giá cao tần gần giống thị trường công khai cho cổ phần công ty chưa niêm yết. Cơ chế phát hiện giá liên tục này khiến định giá của nó không còn là "hộp quà bí mật", công ty và nhà đầu tư thị trường sơ cấp có thể định giá công bằng hơn cho các vòng gọi vốn sau này, đồng thời thực hiện "quản lý vốn hóa" hợp lý và chủ động hơn, giảm đáng kể khoảng cách định giá giữa thị trường sơ cấp và thứ cấp.

Cuối cùng, token hóa còn mở ra kênh huy động vốn mới, tái cấu trúc chiến lược vốn cho doanh nghiệp. Token hóa không chỉ là công cụ lưu chuyển tài sản hiện có, mà còn có thể trở thành kênh huy động vốn mới. Các doanh nghiệp tăng trưởng cao (như kỳ lân) có thể hợp tác với các dự án Web3 chuyên nghiệp hoặc nền tảng token hóa, bỏ qua chu kỳ dài và chi phí bảo lãnh phát hành cao của IPO truyền thống, trực tiếp phát hành chứng khoán dạng token (STO) trước các nhà đầu tư kỹ thuật số đủ điều kiện toàn cầu. Mô hình niêm yết kỹ thuật số này về bản chất là sự mở rộng cách mạng trong kênh huy động vốn của doanh nghiệp, cho phép họ tiếp cận một hồ vốn toàn cầu lớn hơn và đa dạng hơn. Hiện tại, trên thị trường, các nền tảng mới nổi như Opening Bell đã tích cực thử nghiệm hợp tác với các công ty chưa niêm yết, khám phá con đường huy động vốn tiên phong này.

03 Hiện trạng thị trường token hóa cổ phần công ty chưa niêm yết

3.1 Tổng quan quy mô thị trường và tài sản cơ sở

Việc đo lường chính xác quy mô thị trường tổng thể của việc token hóa cổ phần công ty chưa niêm yết hiện tại có một số khó khăn. Một mặt, một số nền tảng (như Robinhood) không công bố dữ liệu vốn hóa thị trường đầy đủ về cổ phần được token hóa; mặt khác, các sản phẩm kiểu hợp đồng tổng hợp như Ventuals chỉ tồn tại "khối lượng đang mở" (Open Interest), chứ không tồn tại "vốn hóa thị trường token cổ phần". Do đó, phần này chủ yếu dựa trên việc tổng hợp vốn hóa của một số sản phẩm chính có thể tra cứu được trên thị trường công khai (như CoinGecko) để ước tính vĩ mô quy mô thị trường hiện tại.

① Token CURZ giao dịch trên nền tảng tZERO (ATS), nền tảng này không công bố công khai tổng vốn hóa thị trường, dữ liệu trong bảng được ước tính bằng cách "giá mới nhất có thể có × tổng số cổ phiếu", đồng thời sản phẩm này không phải là sản phẩm có thể lưu chuyển tự do trên DEX hoặc CEX theo nghĩa truyền thống, mà được lưu thông trong hệ thống giao dịch thay thế (ATS).

② Token MGL do Archax phát hành là dự án hộp cát chứng khoán kỹ thuật số của Cơ quan Quản lý Hành vi Tài chính Anh (FCA) khởi động vào tháng 7 năm 2023. Tài sản này do Montis Group phát hành trên chuỗi Hedera, Archax cung cấp dịch vụ lưu ký, bản chất là cổ phần được token hóa, nhưng hiện chưa vào lưu thông công khai.

③ Các token do Jarsy phát hành còn bao gồm cổ phiếu đã niêm yết (như Nvidia, Tesla), nhưng TVL của chúng thường thấp. Đồng thời, các token có vốn hóa dưới 100.000 USD chưa được đưa vào thống kê.

Dựa trên thống kê không đầy đủ ở bảng trên, thị trường token hóa cổ phần công ty chưa niêm yết hiện vẫn ở giai đoạn cực kỳ sơ khai, vốn hóa thị trường ước tính khoảng 100-200 triệu USD, loại trừ Securitize và Archax [1], quy mô thị trường tổng cộng dự kiến ở mức vài chục triệu USD, thuộc thị trường rất nhỏ. [1] Lý do loại trừ CURZ của Securitize và MGL của Archax là vì sản phẩm đầu tiên giao dịch trong hệ thống giao dịch thay thế (ATS) tZERO, sản phẩm thứ hai thuộc dự án hộp cát quản lý, cả hai hiện tại đều không có tính thanh khoản theo nghĩa crypto-native truyền thống.

Về cấu trúc thị trường, phần chia sẻ tập trung cao độ vào các dự án đầu ngành được phát hành đúng quy định. Chỉ riêng hai sản phẩm CURZ do Securitize phát hành và MGL do Archax phát hành (dự án hộp cát quản lý) đã chiếm hơn 60% tổng thị trường.

Về tài sản cơ sở (ngoại trừ các dự án đặc biệt của Securitize và Archax), các tài sản được token hóa hiện tại thể hiện sự đồng nhất cao, tập trung vào các công ty kỳ lân công nghệ cao hàng đầu Hoa Kỳ, đặc biệt là lĩnh vực AI. Các tài sản như OpenAI, SpaceX, xAI đã trở thành những tài sản được săn đón nhiều nhất. Điều này chủ yếu phản ánh rằng các bên phát hành trong giai đoạn đầu nuôi dưỡng thị trường có xu hướng ưu tiên chọn các doanh nghiệp đầu ngành nổi tiếng nhất, hấp dẫn nhất đối với nhà đầu tư. So sánh, mặc dù đã có bên phát hành cho biết đang đàm phán với các nhà đầu tư cổ phần kỳ lân có nguồn gốc Trung Quốc (như ByteDance, Xiaohongshu), nhưng hiện chưa có dự án nào triển khai thực tế.

3.2 Ba mô hình phổ biến trong token hóa cổ phần công ty chưa niêm yết

Hiện tại, trong quá trình khám phá con đường token hóa cổ phần công ty chưa niêm yết, thị trường đã phát triển thành ba mô hình thực hiện hoàn toàn khác nhau, chúng có sự khác biệt bản chất về cơ sở tuân thủ pháp lý, thuộc tính tài sản và quyền lợi nhà đầu tư, trong đó mô hình thứ ba —— mô hình sở hữu gián tiếp qua SPV —— là mô hình chủ đạo hiện nay.

① Giấy phép Transfer Agent là đăng ký đại lý chuyển nhượng tại SEC, có quyền duy trì, quản lý và thay đổi sổ đăng ký cổ đông, thuộc bước khởi đầu hợp pháp hóa cổ phần trên blockchain tại Mỹ, toàn bộ bộ tuân thủ phát hành và vận hành chứng khoán tại Mỹ còn cần giấy phép Broker-Dealer, giấy phép Alternative Trading System.

② SPV (Special Purpose Vehicle, thực thể mục đích đặc biệt) là một thuật ngữ tài chính phổ biến, nghĩa là: một công ty "cách ly" được thành lập cho một giao dịch cụ thể (hoặc nắm giữ tài sản), nhằm mục đích cách ly rủi ro, nói đơn giản là một "công ty vỏ bọc".

③ Trong đó Opening Bell mặc dù áp dụng phương pháp hợp tác với công ty phát hành, token hóa cổ phần công ty, nhưng các trường hợp triển khai hiện tại đều là công ty đã niêm yết, hợp tác với công ty chưa niêm yết chỉ dừng ở mức tuyên truyền, chưa triển khai thực tế.

1. Mô hình hợp tác bản địa (Collaborative Issuance Model)

Mô hình này do công ty phát hành (tức là công ty chưa niêm yết) ủy quyền và tham gia sâu sắc, trực tiếp đăng ký và phát hành "cổ phần có hiệu lực pháp lý" trên blockchain. Trong mô hình này, token trên chuỗi (Token) chính là cổ phần, hiệu lực pháp lý của nó hoàn toàn tương đương với sổ đăng ký cổ đông ngoài chuỗi (theo điều lệ công ty và luật pháp khu vực tài phán).

Do đó, người nắm giữ token là cổ đông "có tên trong sổ" của công ty phát hành, thường được hưởng đầy đủ quyền biểu quyết, quyền chia cổ tức và quyền tiếp cận thông tin. Nền tảng phát hành phải sở hữu các giấy phép tài chính then chốt, ví dụ như giấy phép "Đại lý chuyển nhượng chứng khoán" (Transfer Agent) được SEC phê duyệt để hợp pháp quản lý và thay đổi sổ cổ đông. Đại diện cho con đường này là Opening Bell (khẳng định "hóa số" cổ phiếu pháp lý của công ty lên chuỗi) và Securitize (mô hình của nó còn được áp dụng nhiều hơn trong việc token hóa hợp pháp quỹ, sở hữu toàn bộ giấy phép bao gồm Transfer Agent, Broker-Dealer, Alternative Trading System).

Nhưng hiện tại mô hình này có ít trường hợp triển khai. Các trường hợp triển khai của Securitize đếm trên đầu ngón tay, trong khi các trường hợp triển khai hiện tại của Opening Bell đều là công ty đã niêm yết, hợp tác với công ty chưa niêm yết hiện chỉ dừng ở mức tuyên truyền.

2. Mô hình phản chiếu tổng hợp (Synthetic Mirror Model)

Mô hình này thường không được công ty phát hành cho phép, do bên phát hành thứ ba đơn phương phát hành. Nó phát hành không phải cổ phần, mà là sản phẩm phái sinh tổng hợp mô phỏng lợi ích kinh tế của cổ phần mục tiêu (Synthetic Derivatives), ví dụ như "giấy tờ giá trị có điều kiện" (Contingent Value Notes) hoặc hợp đồng vĩnh viễn trên chuỗi.

Token mà nhà đầu tư mua không tương ứng với cổ phần thật, người nắm giữ sẽ không được đăng ký làm cổ đông, do đó tự nhiên không có quyền biểu quyết và chia cổ tức. Lợi nhuận hoặc thua lỗ của nhà đầu tư hoàn toàn phụ thuộc vào việc thanh toán theo hợp đồng với bên phát hành. Do đó, mô hình này có rủi ro đối tác đáng kể, sai số theo dõi giá và bất định pháp lý nghiêm trọng. Đại diện cho con đường này bao gồm Republic (token票据phản chiếu của nó) và Ventuals (hợp đồng vĩnh viễn định giá công ty dựa trên Hyperliquid).

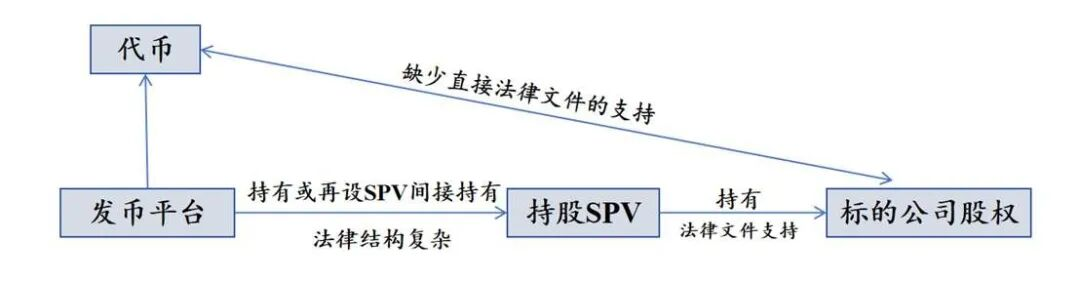

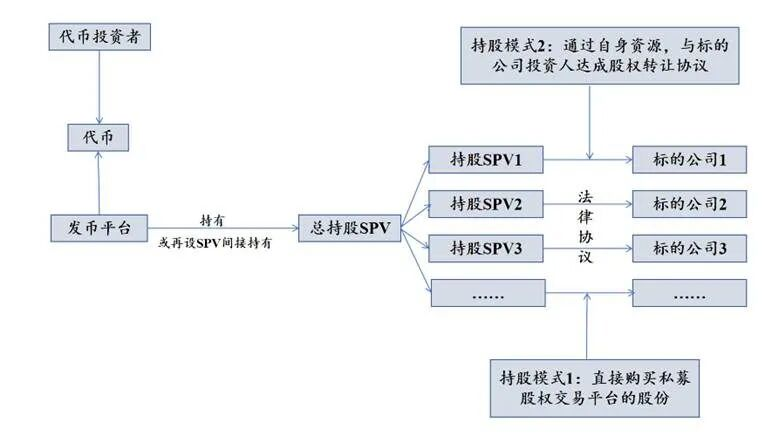

3. Mô hình sở hữu gián tiếp qua SPV (SPV Indirect Holding Model)

Mô hình này là cách phổ biến hiện nay trong việc token hóa cổ phần công ty chưa niêm yết, bản thân nó là một cấu trúc thông dụng. Nền tảng token hóa trước tiên thành lập một "thực thể mục đích đặc biệt" (SPV), SPV này thông qua thị trường thứ cấp tư nhân nhận chuyển nhượng và nắm giữ cổ phần thật sự của công ty mục tiêu. Sau đó, nền tảng sẽ token hóa "phần quyền lợi" hoặc "chứng từ thụ hưởng" của SPV (chứ không phải cổ phần công ty mục tiêu) và bán ra ngoài.

Hình 7: Sơ đồ kiến trúc phát hành mô hình sở hữu gián tiếp qua SPV

Nguồn: Pharos Research

Trong cấu trúc này, nhà đầu tư nắm giữ quyền lợi kinh tế hợp đồng từ SPV, chứ không phải quyền cổ đông có tên trong sổ của công ty mục tiêu, do đó thường không có quyền biểu quyết đối với công ty vận hành mục tiêu. Mô hình này tương đương với việc phát hành token dựa trên việc SPV nắm giữ cổ phần, có tài liệu pháp lý hỗ trợ giữa SPV và cổ phần công ty mục tiêu, nhưng việc phát hành token cho phần quyền SPV thì cố gắng né tránh sự cho phép trực tiếp từ công ty mục tiêu.

Mô hình này có tính minh bạch vận hành thấp và rủi ro cảnh báo tuân thủ từ công ty mục tiêu. Nền tảng phát hành (bên phát hành) thường thông qua việc thành lập cấu trúc SPV ngoài khơi phức tạp để tìm kiếm "lợi ích từ chênh lệch quản lý". Mức độ minh bạch của nó thường là một chiều: nhà đầu tư thường chỉ thấy được bằng chứng phía "tài sản" của SPV, tức là SPV thực sự nắm giữ cổ phần công ty mục tiêu (thông qua bằng chứng tài sản và tài liệu lưu ký); nhưng đối với phía "nợ" của SPV, tức là tình trạng vận hành, sức khỏe tài chính và chi tiết phát hành token cụ thể của bên phát hành, thì thường thiếu minh bạch, giống như một "hộp đen". Đồng thời (như sẽ phân tích chi tiết sau) các hoạt động này đã nhận được cảnh báo pháp lý từ một số công ty mục tiêu (như OpenAI). Đại diện cho con đường này bao gồm PreStocks, Jarsy, Paimon Finance và Robinhood.

3.3 Triển khai và lộ trình tuân thủ pháp lý trong việc token hóa cổ phần công ty chưa niêm yết

Ba mô hình được phân tích ở trên (hợp tác bản địa, phản chiếu tổng hợp, sở hữu gián tiếp qua SPV) khác nhau về khung pháp lý, quyền lợi nhà đầu tư và rủi ro phơi nhiễm. Phần này sẽ đi sâu phân tích phương thức triển khai cụ thể và lộ trình tuân thủ pháp lý.

1. Mô hình phản chiếu tổng hợp: dùng phái sinh mô phỏng cổ phần

Bản chất của token phản chiếu tổng hợp là sản phẩm phái sinh tài chính. Giá trị của nó không neo vào cổ phần thật, mà thông qua cơ chế tương tự "hợp đồng chênh lệch" (CFD) để theo dõi biểu hiện định giá của công ty mục tiêu. Con đường thực hiện thường là "số hóa" định giá và chia thành đơn vị hợp đồng có thể giao dịch, sau đó khớp lệnh thông qua giao thức trên chuỗi.

Ví dụ, Mirror Token của Republic về mặt pháp lý được phân loại là token hóa giấy tờ thanh toán có điều kiện (Contingent Payment Note), bản chất là nợ—tức là giấy tờ nợ do nền tảng phát hành, giá trị neo vào định giá kỳ lân. Trong khi đó Ventuals trực tiếp hơn, là hợp đồng vĩnh viễn định giá (Perps) ra mắt trên Hyperliquid, thuộc loại sản phẩm phái sinh thuần túy.

Về mặt tuân thủ pháp lý, các token này do không trao quyền cổ đông cho người nắm giữ, nên lộ trình cũng phân hóa. Các dự án như Ventuals áp dụng con đường "tránh quản lý" hoàn toàn Web3, giao thức Hyperliquid dựa vào đó rõ ràng không hướng tới nhà đầu tư Mỹ. Trong khi Republic thể hiện tư duy tuân thủ khác: nền tảng của nó có phạm vi kinh doanh rộng, mức độ tuân thủ cao và sở hữu giấy phép "môi giới - thương gia" (Broker-Dealer), Mirror Token (giấy tờ nợ) của nó được coi là chứng khoán theo luật chứng khoán Mỹ để phát hành, và sẽ ghi rõ sản phẩm cụ thể nào mở cửa cho nhà đầu tư Mỹ.

2. Mô hình hợp tác bản địa: đưa cổ phần thật lên chuỗi bằng tuân thủ pháp lý

Trong lĩnh vực hợp tác bản địa, những người khám phá thị trường tập trung chủ yếu vào Securitize và Opening Bell. Opening Bell là dự án con do Superstate ra mắt, chủ trương cốt lõi là "đưa cổ phần thật lên chuỗi với sự phối hợp của bên phát hành". Hiện tại, các trường hợp triển khai của nó (như Galaxy Digital và Exodus) đều là công ty mục tiêu sử dụng nền tảng Opening Bell để chủ động token hóa cổ phần của mình.

Tuy nhiên, cần chỉ ra rằng, các trường hợp triển khai hiện tại của Opening Bell đều là công ty đã niêm yết, chứ không phải công ty chưa niêm yết – đối tượng chính của bài viết này. Hợp tác với công ty chưa niêm yết hiện chỉ dừng ở mức tuyên truyền, chưa có dự án thực tế nào triển khai. Do đó, trong mô hình hợp tác bản địa, con đường của Securitize là trường hợp tham khảo giá trị hơn khi phân tích token hóa cổ phần công ty chưa niêm yết.

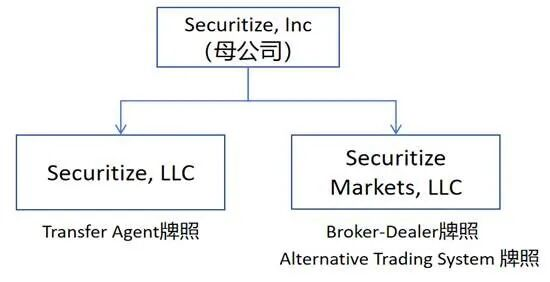

• Securitize thành lập năm 2017, là nhà cung cấp hạ tầng chuyên về token hóa RWA. Cốt lõi mô hình kinh doanh của nó là chuyển đổi các tài sản tài chính truyền thống như cổ phần công ty, quỹ thành chứng khoán số hợp pháp có thể phát hành, quản lý và giao dịch trên blockchain, đồng thời cung cấp dịch vụ toàn trình từ phát hành thị trường sơ cấp đến giao dịch thị trường thứ cấp cho các chứng khoán này.

• Để thực hiện vòng khép kín này, Securitize trong khuôn khổ quản lý của SEC và FINRA tại Mỹ, thông qua các công ty con sở hữu ba giấy phép then chốt: Đại lý Chuyển nhượng (Transfer Agent, TA), Môi giới Thương gia (Broker-Dealer, B-D) và Hệ thống Giao dịch Thay thế (Alternative Trading System, ATS), tạo thành bộ tuân thủ đầy đủ.

Hình 8: Sơ đồ kiến trúc giấy phép tuân thủ của Securitize

Nguồn: Website chính thức Securitize

Thực tiễn của Securitize cung cấp hai hướng đi cho công ty chưa niêm yết: một là con đường IPO được token hóa đại diện bởi Exodus; hai là con đường lưu chuyển dài hạn thị trường tư nhân đại diện bởi Curzio Research.

Con đường một: Từ ATS đến NYSE—Cách IPO được token hóa của Exodus: Công ty ví tiền mã hóa Mỹ Exodus hợp tác với Securitize là một trường hợp tiêu biểu minh họa chu kỳ sống đầy đủ của việc token hóa cổ phần công ty chưa niêm yết. Tính đến ngày 1 tháng 11 năm 2025, vốn hóa thị trường token của dự án này đạt 230 triệu USD, chiếm hơn 30% thị phần token cổ phiếu. Đồng thời, hành trình thành công niêm yết trên sàn giao dịch công khai của nó rõ ràng cho thấy sự thay đổi lộ trình thanh khoản của cổ phần được token hóa ở các giai đoạn phát triển khác nhau.

(1) Hành trình dự án: Hợp tác giữa công ty ví tiền mã hóa Mỹ Exodus và Securitize là một trường hợp tiêu biểu minh họa chu kỳ sống đầy đủ của việc token hóa cổ phần công ty chưa niêm yết. Tính đến tháng 10 năm 2025, vốn hóa thị trường token của dự án này đạt 230 triệu USD, là một phần quan trọng của thị trường token cổ phiếu. Hành trình thành công niêm yết trên sàn giao dịch công khai của nó rõ ràng cho thấy sự thay đổi lộ trình thanh khoản của cổ phần được token hóa ở các giai đoạn phát triển khác nhau.

• Token hóa của Exodus bắt đầu từ năm 2021, khi đó công ty này với tư cách là một công ty chưa niêm yết, hợp tác với Securitize, sử dụng giao thức DS của nó trên chuỗi Algorand để鑄造cổ phần phổ thông loại A thành "token cổ phần". Trong quá trình này, Securitize luôn đóng vai trò đại lý chuyển nhượng (TA) cốt lõi, chịu trách nhiệm tạo, duy trì và hủy tất cả token.

• Sau đó, dự án trải qua một loạt cột mốc phát triển quan trọng: từ ban đầu chỉ hỗ trợ chuyển nhượng ngang hàng giữa các ví được liệt vào danh sách trắng, đến niêm yết trên Securitize Markets và tZERO (đều là nền tảng ATS) để giao dịch hợp pháp; cuối cùng vào tháng 12 năm 2024, Exodus thành công niêm yết trên Sở giao dịch chứng khoán New York (NYSE American) (mã: EXOD), cổ phần được token hóa chính thức trở thành chứng khoán giao dịch công khai. Sau khi niêm yết, để mở rộng phạm vi tiếp cận tài sản, Exodus vào năm 2025 thông báo hợp tác với nền tảng Opening Bell của Superstate, mở rộng token cổ phiếu thêm sang mạng Solana và Ethereum, trong khi vị trí cốt lõi của đại lý chuyển nhượng Securitize vẫn không thay đổi.

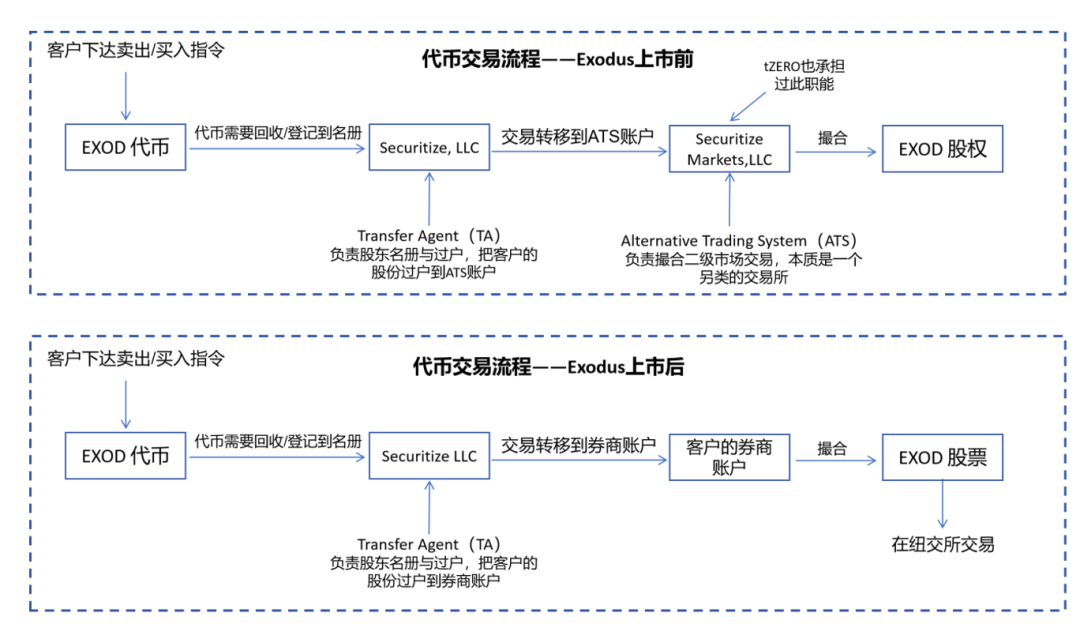

(2) Cơ chế thực hiện thanh khoản ở các giai đoạn khác nhau của sản phẩm Exodus: Theo từng giai đoạn khác nhau của tài sản, cơ chế thực hiện thanh khoản của token cổ phiếu Exodus chủ yếu chia thành ba loại:

• Trước khi niêm yết (2021-2024): Lưu chuyển qua nền tảng ATS: Trước khi niêm yết công khai, kênh thanh khoản chính của token này là hệ thống giao dịch thay thế (ATS) có giấy phép. Quy trình chuẩn là: nhà đầu tư trước tiên phải gửi token vào đại lý chuyển nhượng (Securitize) để cập nhật sổ cổ đông, sau đó đại lý chuyển bản ghi持仓tương ứng sang tên môi giới ATS (như tZERO Markets hoặc Securitize Markets). Cuối cùng, nhà đầu tư nộp lệnh giao dịch qua nền tảng ATS tương ứng, hệ thống hoàn tất khớp lệnh và thanh toán.

• Sau khi niêm yết (12/2024 đến nay): Chuyển đổi thành cổ phiếu thị trường công khai: Sau khi thành công niêm yết trên NYSE (NYSE American), token có được con đường tiếp cận thị trường công khai. Quy trình chuẩn là: nhà đầu tư giao token cho đại lý chuyển nhượng Securitize, bên này hỗ trợ chuyển token thành cổ phần ghi danh truyền thống (tức là nắm giữ tên đường) trong tài khoản môi giới cá nhân. Sau khi chuyển đổi hoàn tất, nhà đầu tư có thể giao dịch cổ phiếu thông thường theo mã "EXOD" qua môi giới của mình trên thị trường công khai.

Hình 9: Sơ đồ quy trình giao dịch token Exodus trước và sau khi niêm yết

Nguồn: Paramita Venture

• Đường cơ bản: Chuyển nhượng OTC hợp pháp: Với tư cách là một phương thức giao dịch nền tảng luôn tồn tại, cổ phiếu EXOD được token hóa cũng hỗ trợ chuyển nhượng OTC (OTC) hoặc P2P hợp pháp. Tiền đề cốt lõi của con đường này là địa chỉ ví của cả hai bên giao dịch đều phải được xác minh danh sách trắng bởi đại lý chuyển nhượng Securitize. Giá cả và thanh toán được thỏa thuận offline bởi hai bên, sau đó thực hiện chuyển token trên chuỗi. Cần lưu ý rằng, trong giai đoạn chuyển tiếp chuẩn bị niêm yết từ lúc退市ATST到正式登陆纽交所期间,该合规OTC路径是当时唯一的流动性实现方式。

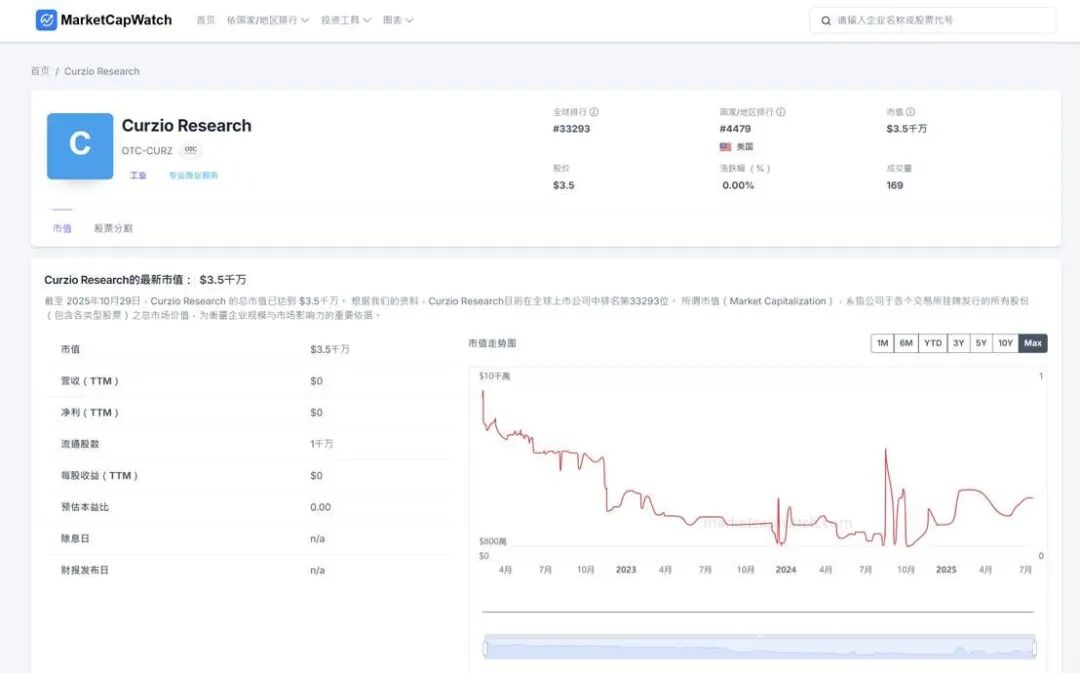

路径二:私募市场的长期流转—— Curzio Research 的 ATS 常态: 尽管 Exodus 的上市路径描绘了最理想的蓝图,但对于绝大多数非上市公司而言,在 ATS 平台内进行私募流转,并非通往 IPO 的过渡阶段,可能就是其长期存在的最终形态。美国投资研究公司 Curzio Research 的案例便深刻地反映了这一普遍现状。

• 该公司通过 Securitize 将其股权代币化为 CURZ 代币,并持续在 tZERO 的 ATS 平台上面向合格投资者进行交易。此模式的核心价值,在于为广大无法或无意上市的私营企业,提供了一个合规的、持续的、但流动性有限的二级市场,解决了早期股东的关键退出难题。

• 其市值走势(如图 6 所示)也印证了 ATS 平台私募流转的特性:在 2022 年发行后,CURZ 代币市值经历了长期下行,并在 2024 年初触底。此后,其市值转入高波动区间,呈现出流动性匮乏、价格发现效率低的“薄型市场”(Thin Market)的典型特征,这与纽交所等公开市场的高流动性形成鲜明对比。

Hình 10: Biểu đồ xu hướng vốn hóa thị trường token Curzio Research (giao dịch trên nền tảng ATS)

Nguồn dữ liệu: MarketCapWatch

3. 模式间接持有型:主流的“监管套利”路径

SPV间接持有型是当前非上市公司股权代币化领域最主流的实践模式。其核心架构是发行平台设立一个(通常为离岸)特殊目的实体(SPV),由该SPV通过私募二级市场持有标的公司股权,平台再将SPV的受益凭证代币化。

在资产获取层面,SPV主要通过两种路径获得标的股权:

• 一是利用发行方在传统PE/VC领域的核心资源,直接从持有标的公司股权的私募基金或风投基金处受让份额。在此结构中,持股SPV通常是作为该基金的一名新LP(有限合伙人)间接持股。

• 二是通过私募股权二级市场平台(如EquityZen, Forge Global, Hiive )进行购买。此路径虽然更标准化,但也可能带来额外的法律架构成本与合规风险。

Hình 11: Sơ đồ cấu trúc phát hành token mô hình sở hữu gián tiếp SPV

Nguồn dữ liệu: Pharos Research

关键在于规避标的公司股东协议中的股权转让限制(Transfer Restrictions)。由于SPV受让的份额通常较小,且交易(如路径一)可能被视为投资人基金内部的LP份额转让,因此往往无需向标的公司申报。这为平台提供了暂时绕开标的公司许可的法律操作空间。

然而该种模式的运营往往具有不透明性。发行平台利用复杂的离岸SPV,只能提供单侧透明:即投资者仅能核验SPV的资产持仓(标的股权),而项目方自身的财务健康度和运营细节则处于“黑箱”状态。这种不透明性也具体体现在其发行模式上,市场上常见的操作可分为两类:

• “先买后发”模式:指项目方(及项目方的下属SPV)已使用自有资金先行购入标的公司股权,再将其SPV持有的股权份额代币化,向公众发售以回笼资金。此模式相对稳健,资产已先行锁定。

• “先发后买”模式:指项目方先行发售代币以募集资金,再承诺用所募资金去购买标的公司股权。此模式风险较高,项目方可能面临募资不足、标的资产价格波动,甚至无法购得资产的履约困境,使投资者面临极大的不确定性。

当然,这种运营的不透明性是相对的。与完全没有资产支持的“合成镜像型”衍生品相比,SPV模式至少提供了有形的股权资产背书,因此在资产稳定性上相对更高。

然而,此模式真正令人顾虑的,并非其内部运营风险,而是其“监管套利”架构所面临的外部法律与合规挑战。由于项目方私自代币化的行为已遭到部分标的公司(如OpenAI )的公开反对,这种“监管套利”模式下的SPV持股,往往面临着合规监管(来自政府)与公司法务(来自标的公司)的双重限制。对此,下文将展开详细论述。

04 Suy ngẫm và triển vọng

4.1 Tiến thận trọng: Các điểm nghẽn cốt lõi của việc token hóa cổ phần công ty chưa niêm yết

Mặc dù việc token hóa cổ phần công ty chưa niêm yết cho thấy tiềm năng tái cấu trúc thị trường trị giá hàng nghìn tỷ USD, nhưng sự phát triển hiện tại vẫn ở giai đoạn cực kỳ sơ khai và đang đối mặt với bốn điểm nghẽn cốt lõi cần giải quyết cấp thiết.

1. Thách thức tuân thủ pháp lý: Áp lực kép từ quản lý chính phủ và pháp chế công ty

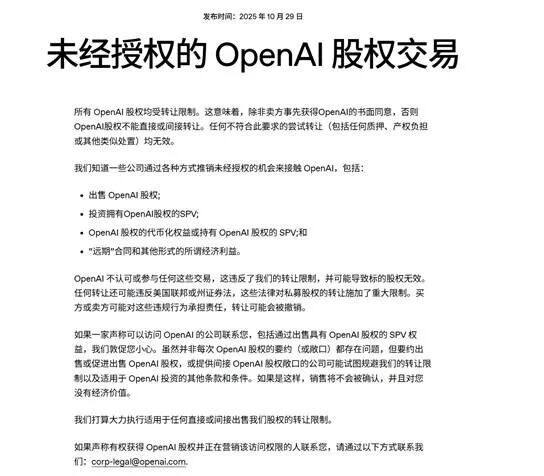

Vấn đề tuân thủ pháp lý là điểm nghẽn đầu tiên và phức tạp nhất mà việc token hóa cổ phần công ty chưa niêm yết đang đối mặt. Khác với việc token hóa cổ phiếu đã niêm yết, việc token hóa cổ phần công ty chưa niêm yết không chỉ phải đối mặt với quản lý pháp luật chứng khoán từ các cơ quan như SEC (Ủy ban Chứng khoán Mỹ), mà còn đối mặt với rủi ro pháp lý từ chính công ty phát hành.

Đặc biệt là mô hình sở hữu gián tiếp SPV, bản chất là cố gắng tránh các điều khoản hạn chế chuyển nhượng (Transfer Restrictions) trong thỏa thuận cổ đông của công ty phát hành để tận dụng chênh lệch quản lý. Gần đây, các công ty như OpenAI, Stripe đã phát hành cảnh báo công khai (như Hình 8, Hình 9), rõ ràng chỉ ra rằng cổ phần do SPV đứng sau vi phạm thỏa thuận chuyển nhượng, người nắm giữ token sẽ không được công nhận là cổ đông công ty, và SPV trong hình thức nắm giữ này có thể đối mặt với rủi ro bị xử phạt từ phía công ty.

Hình 12: Thông báo cảnh báo token hóa cổ phần của OpenAI

Nguồn: Website chính thức OpenAI

Hình 13: Thông báo cảnh báo token hóa cổ phần của Stripe

Nguồn: Website chính thức Stripe

Rủi ro này đã nhanh chóng trở thành hiện thực. Ví dụ, Robinhood (thông qua việc thành lập pháp nhân tại Lithuania) ra mắt token OpenAI vào tháng 6 năm 2025, ngay lập tức nhận được cảnh báo công khai từ OpenAI vào tháng 7, và trong tuần sau đó bị cơ quan quản lý Lithuania điều tra. Loại áp lực kép từ quản lý chính phủ + pháp chế công ty này tạo thành bất định pháp lý lớn nhất hiện nay.

Hình 14: Bài đăng X khiến Robinhood rơi vào cuộc điều tra

Nguồn: Tài khoản X chính thức OpenAI

Tuy nhiên, cần chỉ ra rằng: rủi ro từ loại áp lực kép này có một số cơ chế giảm nhẹ.

• Một mặt, cấu trúc pháp lý SPV phức tạp do bên phát hành xây dựng khách quan đã tận dụng vùng mơ hồ pháp lý của các điều khoản "hạn chế chuyển nhượng". Mặc dù công ty phát hành công khai phản đối, nhưng liệu họ có thể thành công ngăn chặn việc chuyển nhượng gián tiếp này về mặt pháp lý vẫn còn bất định—hơn nữa chi phí thời gian và kinh tế cho các vụ kiện pháp lý này rất cao, chưa biết công ty phát hành có động lực mạnh để tiến hành tố tụng hay không.

• Mặt khác, các công ty phát hành công khai phản đối mạnh hiện vẫn là thiểu số (như OpenAI, Stripe), trong khi nhiều doanh nghiệp đầu ngành khác trên thị trường (như SpaceX của Musk) lại duy trì chiến lược "không phát biểu", điều này về mặt nào đó được thị trường hiểu là ngầm chấp nhận.

• Quan trọng hơn, khi tài sản mã hóa ngày càng được tài chính chính thống chấp nhận, thái độ của doanh nghiệp đối với token hóa cũng đang thay đổi động. Do đó, khả năng các công ty hiện tại đang phản đối sẽ chuyển sang tìm kiếm hợp tác trong tương lai—cảnh tượng kịch tính này hoàn toàn có thể xảy ra. Chúng tôi nhận định, hướng phát triển cốt lõi trong tương lai của lĩnh vực này nằm ở việc liệu có thể thúc đẩy sự hòa nhập giữa mô hình "sở hữu gián tiếp SPV" và mô hình "hợp tác bản địa"—điểm phân chia then chốt nằm ở mức độ thâm nhập của tài sản mã hóa vào tài chính truyền thống và các doanh nghiệp công nghệ.

2. Cơ chế phát hiện giá không rõ ràng: Thiếu neo giá trị công bằng

Cơ chế định giá token cổ phần cũng có khuyết điểm rõ rệt. Cổ phần công ty chưa niêm yết bản thân thiếu báo giá liên tục từ thị trường công khai, neo định giá của nó (như định giá vòng gọi vốn gần nhất) là tần suất thấp, chậm trễ và thiếu minh bạch. Khi tài sản phi tiêu chuẩn này được token hóa và đặt vào một thị trường 7x24 giờ, hiệu quả của cơ chế phát hiện giá bị đặt câu hỏi nghiêm trọng.

Đối với nhà đầu tư, khó xác định tính hợp lý của giá token—liệu nó neo vào định giá gọi vốn chậm trễ hay vào mức độ đầu cơ tâm lý thị trường? Điều này khiến giá token thị trường thứ cấp dễ bị ảnh hưởng bởi tâm lý thị trường, dẫn đến dao động lớn và có thể lệch đáng kể so với định giá thực tế thị trường sơ cấp. Khi công ty phát hành (hoặc ngành của nó) đối mặt với biến động cực đoan, cơ chế định giá thiếu điểm neo giá trị vững chắc này có thể đối mặt với rủi ro mất hiệu lực, cơ chế truyền dẫn rủi ro tiềm tàng vẫn chưa rõ ràng.

3. Khó khăn thanh khoản: Rào cản từ độ sâu và quy mô thị trường

Mặc dù một trong những mục tiêu cốt lõi của token hóa là giải phóng thanh khoản, nhưng xét theo biểu hiện thị trường hiện tại, mục tiêu này còn rất xa mới đạt được. Như đã nói ở trên (Bảng 3), vốn hóa thị trường hiện tại của các token cổ phần có thể lưu chuyển tự do (loại trừ Securitize, Archax) rất thấp, đa số chỉ ở mức vài triệu USD, và giao dịch chủ yếu phân tán trên DEX (sàn giao dịch phi tập trung).

Tình trạng vốn hóa nhỏ + giao dịch phân tán này cùng nhau dẫn đến thiếu hụt nghiêm trọng về độ sâu thanh khoản (Liquidity Depth). Thị trường thể hiện đặc trưng điển hình của thị trường mỏng (Thin Market): chênh lệch giá mua bán mở rộng đáng kể, và bất kỳ đơn hàng lớn nào cũng dễ gây trượt giá mạnh. Cấu trúc thị trường mong manh này khiến giá token dễ bị tác động mạnh, gây dao động lớn, không chỉ không thể đáp ứng hiệu quả nhu cầu thoái vốn quy mô lớn từ các cổ đông truyền thống, mà còn làm tăng đáng kể chi phí và rủi ro giao dịch cho nhà đầu tư thông thường.

4. Kết nối IPO không thông suốt: Rủi ro cuối cùng của mô hình SPV

Khi công ty chưa niêm yết được token hóa (như OpenAI) cuối cùng tìm kiếm IPO, mô hình SPV hiện tại sẽ đối mặt với thách thức kết nối lớn. Như cảnh báo từ OpenAI và các công ty khác, việc nắm giữ gián tiếp qua SPV có thể do vi phạm điều khoản "hạn chế chuyển nhượng", dẫn đến SPV do bên phát hành token kiểm soát gặp trở ngại pháp lý khi đăng ký và chuyển đổi (thành cổ phiếu công khai) cổ phần nắm giữ trong IPO. Nếu danh tính cổ đông của SPV không được công nhận, token nắm giữ sẽ không thể chuyển đổi thành cổ phiếu lưu hành công khai, do đó không thể bán trên thị trường công khai để thực hiện thoái vốn, đồng thời có thể bị loại khỏi các quyền lợi cổ đông trong tương lai (như chia cổ tức, phát hành thêm).

Hiện tại, trường hợp duy nhất thành công chuyển đổi từ token công ty chưa niêm yết sang cổ phiếu công ty đã niêm yết chỉ là trường hợp Exodus hợp tác với Securitize. Tuy nhiên, ngay cả con đường hợp pháp này cũng không hoàn toàn không ma sát. Trong khoảng thời gian gần một năm chuyển tiếp từ lúc退市ATST到为纽交所(NYSE American)上市做准备期间,其代币化的股权交易几乎完全停止(仅存合规OTC路径),市场流动性一度陷入停滞。

Bên cạnh đó, khi tài sản chuyển từ cổ phần Pre-IPO sang cổ phiếu thị trường công khai, độ phức tạp về giám sát pháp lý, thanh toán bù trừ và đại lý chuyển nhượng sẽ tăng mạnh. Hiện tại, các bên phát hành chủ đạo mô hình SPV (chủ yếu là đội ngũ Web3) thường thiếu giấy phép chuyên môn (như Broker-Dealer, Transfer Agent...) và kinh nghiệm vận hành cần thiết để xử lý chứng khoán hợp pháp sau khi niêm yết. Sự thiếu hụt năng lực vận hành này làm tăng thêm bất định cho việc liệu tài sản có thể chuyển đổi suôn sẻ sang thị trường công khai hay không, cũng khiến con đường hiện thực hóa giá trị của mô hình SPV trong khâu thoái vốn then chốt này vẫn chưa rõ ràng.

Tất nhiên, đối mặt với vấn đề "cuối cùng" này, một số dự án theo mô hình SPV tích cực xây dựng năng lực tư cách pháp lý cho việc token hóa cổ phiếu đã niêm yết (ví dụ như cân nhắc mua lại môi giới chứng khoán có giấy phép hợp pháp), một số dự án khác đề xuất con đường thoái vốn khác: tức là sau khi công ty phát hành IPO, SPV (với tư cách cổ đông ban đầu) ngay lập tức thanh lý toàn bộ cổ phiếu nắm giữ sau khi hết thời gian khóa, sau đó phân phối lợi nhuận tiền pháp định thu được dưới dạng "cổ tức" cho tất cả người nắm giữ token. Con đường này về lý thuyết tránh được khó khăn pháp lý "token chuyển sang cổ phiếu", nhưng hiệu quả thực hiện, thời điểm thanh lý và rủi ro uy tín của bên phát hành vẫn chưa được thị trường và thời gian kiểm chứng.

4.2 Triển vọng: Ba xu hướng phát triển của việc token hóa cổ phần công ty chưa niêm yết

Mặc dù đối mặt với nhiều điểm nghẽn trên, việc token hóa cổ phần công ty chưa niêm yết với tư cách là một trong những lĩnh vực giàu tiềm năng tưởng tượng nhất trong赛道RWA, tiềm năng tái cấu trúc cấu trúc tài chính truyền thống không thể xem nhẹ. Chúng tôi nhận định, sau giai đoạn "tăng trưởng bừa bãi" hiện tại, thị trường sẽ phát triển theo ba xu hướng then chốt sau:

1. Động lực phát triển: Từ "lợi ích đơn chiều" đến "hòa nhập hai chiều"

Mâu thuẫn pháp lý giữa mô hình SPV và các công ty phát hành (như OpenAI) rõ ràng tiết lộ ma sát và giới hạn khi né tránh bên phát hành. Hành động này chạm trực tiếp vào điều khoản cốt lõi về hạn chế chuyển nhượng (Transfer Restrictions) trong thỏa thuận cổ đông của công ty phát hành, không chỉ gây ra rủi ro pháp lý mà còn dẫn đến sự phản đối công khai từ các công ty phát hành (như Stripe, OpenAI).

Tuy nhiên, điểm đột phá thúc đẩy thị trường không chỉ đến từ áp lực bên ngoài của quản lý, mà đến từ sự thay đổi thái độ của chính các công ty phát hành (công ty chưa niêm yết)—tức là chuyển từ phòng thủ bị động sang tham gia chủ động. Khi Web3 và tài sản mã hóa dần bước vào tầm nhìn của Wall Street và tài chính truyền thống, nhận thức của các công ty công nghệ về token hóa đang nhanh chóng trưởng thành. Họ đang bắt đầu đánh giá lại, token hóa (như STO) với tư cách là một công cụ chiến lược vốn hiệu quả, toàn cầu, so với IPO truyền thống có thể có các ưu điểm:

(1) Chi phí phát hành thấp hơn;

(2) Tiếp cận hồ vốn toàn cầu hợp pháp rộng lớn hơn;

(3) Có được khả năng phát hiện giá liên tục và quản lý vốn hóa trước khi IPO.

Do đó, con đường chủ đạo tương lai của thị trường có thể không phải là sự thay thế đơn giản của "hợp tác bản địa" đối với "lợi ích SPV", mà nhiều khả năng là sự hòa nhập và chuyển đổi. Sự phân hóa thái độ của công ty phát hành (phản đối của OpenAI và im lặng của SpaceX) và sự thay đổi động (như một số doanh nghiệp đã bắt đầu áp dụng chiến lược tài khoản DAT) khiến khả năng cao một số công ty hiện tại đang phản đối trong tương lai có thể tìm kiếm hợp tác chủ động một cách kịch tính—giống như vô số ngôi sao thương mại và chính trị đối với BTC.

Chúng tôi nhận định, hướng phát triển cốt lõi tương lai của lĩnh vực này nằm ở việc liệu có thể thúc đẩy sự hòa nhập giữa mô hình "sở hữu gián tiếp SPV" và mô hình "hợp tác bản địa"—tức là liệu mô hình SPV có thể凭借 tính linh hoạt và cảm nhận thị trường của mình, từng bước giành được sự công nhận từ bên phát hành, và cuối cùng chuyển đổi "lợi ích quản lý" thành "hợp tác hợp pháp do bên phát hành dẫn dắt".

2. Phát triển hạ tầng: Từ đầu cơ DEX sang làm sâu sắc thanh khoản RWA bản địa

Khó khăn thanh khoản thị trường mỏng hiện tại trên DEX, giải pháp không phải rút lui về các hệ thống giao dịch không bản địa như ATS. Với tư cách là tài sản giao dịch mã hóa, tương lai của nó nằm ở việc xây dựng và làm sâu sắc "thanh khoản bản địa trên chuỗi" thực sự.

Có thể dự đoán trọng tâm giai đoạn tiếp theo sẽ là xây dựng hạ tầng, cụ thể bao gồm:

(1) Triển khai rộng rãi đa chuỗi và L2, mang tài sản đến các lục địa mới như Solana, Base nơi có lượng người dùng và vốn khổng lồ;

(2) Xuất hiện các giao thức RWA chuyên dụng, và trên đó xây dựng các DEX nhất định cung cấp sổ lệnh, nhà tạo thị trường và dịch vụ thanh toán dành riêng cho chứng khoán dạng token (thay vì memecoin);

(3) Bên phát hành tự xây dựng sàn giao dịch hoặc lớp thanh khoản chuyên dụng, để (trong khuôn khổ hợp pháp) quản lý thị trường thứ cấp token của họ theo cách tập trung hơn, hiệu quả hơn, đảm bảo độ sâu ổn định.

3. Phát triển tài sản: Từ kỳ lân siêu cấp sang doanh nghiệp tư nhân đuôi dài

Thị trường hiện tại tập trung cao độ vào các doanh nghiệp kỳ lân nổi tiếng như OpenAI, SpaceX, điều này trong giai đoạn đầu chủ yếu là mục đích marketing của bên phát hành để thu hút sự chú ý thị trường. Tuy nhiên, các doanh nghiệp đầu ngành này thường dư dả vốn, cơ chế pháp lý chặt chẽ, và thỏa thuận cổ đông của họ tạo ra thách thức pháp lý và phản đối nghiêm khắc nhất đối với con đường token hóa mô hình SPV. Ngược lại, các doanh nghiệp trung hậu kỳ, không phải kỳ lân đầu ngành—thậm chí một số doanh nghiệp tư nhân trưởng thành—lại có động lực hợp tác chủ động hơn.

Dựa trên điều này, một biển xanh rộng lớn khác của token hóa có lẽ nằm ở việc phục vụ hàng chục ngàn doanh nghiệp tư nhân trưởng thành đang tìm kiếm kênh thoái vốn ngoài IPO. Như trường hợp Curzio Research cho thấy, các doanh nghiệp giá trị đuôi dài này có thể không có kế hoạch niêm yết ngắn hạn, nhưng nhân viên và nhà đầu tư giai đoạn đầu của họ lại có nhu cầu thanh khoản cấp bách. Khi các doanh nghiệp này chủ động tìm kiếm hợp tác với các nền tảng thanh khoản bản địa, thị trường token hóa cổ phần công ty chưa niêm yết mới thực sự chuyển từ thúc đẩy marketing sang chủ nghĩa thực dụng, mới có thể bước vào giai đoạn bùng nổ quy mô và giải phóng tiềm năng thị trường thực sự.

05 Kết luận

Token hóa cổ phần công ty chưa niêm yết nhằm cung cấp giải pháp cho "thành trì" tài sản trị giá hàng nghìn tỷ USD lớn nhất nhưng kém thanh khoản nhất toàn cầu. Báo cáo này thông qua phân tích quy mô thị trường, điểm đau cốt lõi, cơ chế ưu việt, mô hình chủ đạo và thách thức tương lai, có thể rút ra các kết luận sau:

Thứ nhất, thị trường thể hiện sự chênh lệch lớn giữa "tiềm năng nghìn tỷ" và "thực tế vài triệu", vẫn ở giai đoạn cực kỳ sơ khai. Một mặt, cổ phần công ty chưa niêm yết đại diện bởi các kỳ lân là một "thành trì" trị giá hàng nghìn tỷ USD—lâu nay tồn tại điểm đau "tham gia khó" (ngưỡng cao khiến nhà đầu tư không vào được) và "thoái vốn khó" (khóa dài khiến các cổ đông như PE/VC không ra được). Mặt khác, trái ngược với tiềm năng khổng lồ này là: hiện tại (loại trừ các dự án hộp cát và ATS) vốn hóa thị trường token có thể lưu chuyển tự do chỉ ở mức vài triệu USD. Điều này cho thấy thị

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News