「Phóng viên ngân hàng trung ương」: Bài phát biểu của Powell "hiếm thấy cứng rắn", làm nổi bật sự "rối loạn nội bộ" của Fed, việc cắt giảm lãi suất vào tháng 12 là "chưa chắc chắn"

Tuyển chọn TechFlowTuyển chọn TechFlow

「Phóng viên ngân hàng trung ương」: Bài phát biểu của Powell "hiếm thấy cứng rắn", làm nổi bật sự "rối loạn nội bộ" của Fed, việc cắt giảm lãi suất vào tháng 12 là "chưa chắc chắn"

Tương lai của chính sách tiền tệ đầy rẫy sự bất định cao, phần dễ dàng nhất trong chu kỳ nới lỏng lần này có thể đã kết thúc.

Bài viết: Diệp Trinh

Nguồn: Wall Street Journal

Ngân hàng Dự trữ Liên bang Mỹ (FED) đã cắt giảm lãi suất như dự kiến, nhưng tín hiệu diều hâu từ Powell trong buổi họp báo sau cuộc họp đã dội một gáo nước lạnh vào kỳ vọng phổ biến của thị trường về việc tiếp tục giảm lãi suất trước cuối năm.

Nhà báo Nick Timiraos của tờ Wall Street Journal, được mệnh danh là "Thông tấn xã FED mới", cho biết trong bài viết mới nhất rằng lập trường mạnh mẽ hiếm thấy của Powell không chỉ làm nổi bật sự chia rẽ ngày càng gia tăng trong nội bộ FOMC, mà còn cho thấy con đường chính sách tiền tệ trong tương lai đang đầy rẫy bất định trong bối cảnh dữ liệu kinh tế bị thiếu hụt.

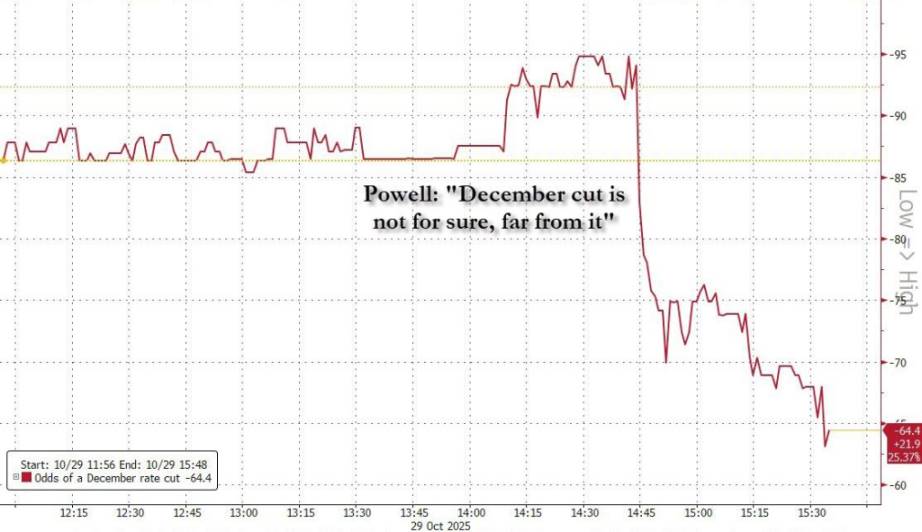

Chiều thứ Tư theo giờ địa phương, FED thông báo cắt giảm lãi suất cơ bản 25 điểm cơ bản, đưa mức lãi suất quỹ liên bang về khoảng 3,75% - 4%, mức thấp nhất trong ba năm qua, và đây là lần thứ hai liên tiếp FED hạ lãi suất. Tuy nhiên, trọng tâm nhanh chóng chuyển sang quan điểm của Powell về chính sách tương lai. Ông thẳng thừng bác bỏ quan điểm thị trường cho rằng việc giảm lãi suất vào tháng 12 đã là điều chắc chắn, nhấn mạnh rằng triển vọng này "còn xa mới chắc chắn".

Phát biểu của Powell đã tác động ngay lập tức, đảo ngược tâm lý lạc quan của thị trường; xác suất giảm lãi suất vào tháng 12 sụt giảm mạnh từ 95% xuống còn 65%. Chỉ số trung bình công nghiệp Dow Jones và S&P 500 xóa sạch mức tăng trong ngày, kết thúc phiên với Dow giảm 0,2% và S&P 500 giảm nhẹ. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm, nhạy cảm nhất với triển vọng lãi suất, tăng vọt 0,092 điểm phần trăm lên 3,585%, mức tăng theo ngày lớn nhất kể từ đầu tháng 7.

Theo phân tích của Timiraos, phát biểu của Powell cho thấy rõ ràng rằng khi ngày càng có nhiều quan chức nghi ngờ về tính cần thiết của việc tiếp tục giảm lãi suất – như chính Powell nói – phần dễ dàng nhất của chu kỳ nới lỏng hiện tại có thể đã kết thúc. Đồng thời, với mỗi lần cắt giảm lãi suất, câu hỏi về thời điểm ngừng lại trở nên cấp bách hơn bao giờ hết.

Sự chia rẽ nội bộ bộc lộ, biểu quyết chia rẽ theo ba hướng

Quyết định lãi suất mới nhất được thông qua với tỷ lệ 10 phiếu thuận, 2 phiếu chống, chi tiết biểu quyết phơi bày sự phân hóa nghiêm trọng trong nội bộ ủy ban. Chủ tịch Fed Kansas City Jeffrey Schmid bỏ phiếu chống, ông thiên về việc giữ nguyên lãi suất; trong khi thành viên hội đồng quản trị FED Stephen Miran lại có quan điểm khác, ủng hộ cắt giảm mạnh tay hơn 50 điểm cơ bản.

Kết quả biểu quyết "chia ba hướng" này xác nhận lời Powell nói rằng nội bộ ủy ban tồn tại "những quan điểm rất khác biệt". Trong buổi họp báo, Powell thừa nhận rằng trong giới hoạch định chính sách đang hình thành "một dàn đồng ca ngày càng lớn" (growing chorus), những người nghi ngờ về việc có cần nới lỏng thêm hay không.

Mặc dù trong dự báo kinh tế tháng 9, đa số nhỏ các quan chức dự kiến sẽ còn hai lần giảm lãi suất nữa trong năm nay, khiến thị trường nghiêng về khả năng cao sẽ giảm lãi suất vào tháng 12. Nhưng ngay lúc đó, đã có một bộ phận đáng kể quan chức cho rằng không nên hành động thêm sau đợt giảm lãi suất tháng 9. Những quan chức này lo ngại hơn về lạm phát — vốn trong vài năm qua luôn cao hơn mục tiêu 2% của FED, và gần đây đã ngừng xu hướng giảm, một phần do các biện pháp đánh thuế nhập khẩu của Trump đẩy giá hàng hóa lên cao.

Lập trường cứng rắn của Powell khiến thị trường, vốn rất kỳ vọng vào việc giảm lãi suất vào tháng 12, cảm thấy bất ngờ, và các nhà phân tích cũng bắt đầu có những quan điểm trái chiều về lộ trình tiếp theo.

Vincent Reinhart, chuyên gia kinh tế trưởng tại New York Mellon Investment Management và cố vấn cấp cao cũ của FED, cho rằng xét đến tình trạng thiếu dữ liệu, "dữ liệu phải chứng minh rõ ràng rằng việc nới lỏng thêm là không hợp lý, và đó là một ngưỡng rất cao", do đó ông bổ sung rằng "rất khó để họ (FED) không giảm lãi suất vào tháng 12. Tiếp tục hành động thì dễ hơn dừng lại."

Tuy nhiên, James Bullard, Hiệu trưởng Trường Kinh doanh Đại học Purdue và cựu Chủ tịch Fed St. Louis, lại cho rằng triển vọng giảm lãi suất vào tháng 12 "tế nhị hơn so với những gì thị trường hiện nay nghĩ". Ông chỉ ra rằng chi tiêu tiêu dùng và tăng trưởng kinh tế vững mạnh, cùng với những diễn biến lạm phát gần đây, có thể là lý do để làm chậm tốc độ giảm lãi suất. "Bạn đang đặt quá nhiều cược vào việc báo cáo việc làm phi nông nghiệp suy yếu," Bullard nói. Ông cũng đặt câu hỏi liệu các nhà hoạch định chính sách đã thực sự thích nghi với chuẩn mực mới rằng việc tạo thêm 50.000 việc làm mỗi tháng là "hoàn toàn chấp nhận được" hay chưa.

Chính phủ đóng cửa khiến dữ liệu 'mù', bất định gia tăng làm khó việc giảm lãi suất

Việc ra quyết định trở nên nan giải hơn do tình trạng thiếu dữ liệu kinh tế vì chính phủ đóng cửa. Powell chỉ ra rằng nếu thiếu dữ liệu khiến các quan chức đối mặt với "mức độ bất định rất cao" về triển vọng kinh tế, thì bản thân điều đó có thể đã là "lý do để hành xử thận trọng".

Thông thường, các báo cáo kinh tế giữa các cuộc họp giúp thu hẹp sự khác biệt giữa các quan chức. Nhưng hiện nay, đặc biệt là việc thiếu các chỉ số then chốt về thị trường lao động, khiến họ mất đi thông tin cần thiết để giải quyết bất đồng.

Bài viết của Timiraos dẫn lời Giáo sư William English, cố vấn cấp cao cũ của FED tại Trường Quản trị Yale, cho biết việc thiếu dữ liệu đồng nghĩa với việc "kể từ tháng 9 họ học được rất ít, điều này khiến lập trường của họ có thể gần giống như hồi tháng 9, nhưng phạm vi bất định xung quanh đó rộng hơn nhiều".

Trước đó, Wall Street Journal từng đề cập, Ngân hàng Mỹ (Bank of America) đã mô phỏng một vài kịch bản có thể xảy ra:

Kịch bản một: Nếu chính phủ mở cửa trở lại trước cuối tháng 11, thị trường có thể nhìn thấy một báo cáo việc làm tháng 9 đã "lỗi thời" trước cuộc họp tháng 12. Một báo cáo ảm đạm có thể làm giảm rủi ro phản đối từ phe diều hâu, nhưng ngay cả khi dữ liệu mạnh, cũng có thể vì quá "lỗi thời" mà khó thuyết phục Powell ngừng giảm lãi suất.

Kịch bản hai: Nếu chính phủ kết thúc đóng cửa vào đầu tháng 11, Cục Thống kê Lao động có thể công bố cả báo cáo tháng 9 và tháng 10 trước cuộc họp. Trong trường hợp này, nếu tỷ lệ thất nghiệp ổn định và hoạt động kinh tế vững chắc, lựa chọn "tạm ngừng giảm lãi suất" vào tháng 12 sẽ trở thành một phương án thực tế.

Kịch bản ba: Trong trường hợp lý tưởng nhất, nếu chính phủ nhanh chóng mở cửa, Cục Thống kê Lao động công bố đủ cả ba báo cáo việc làm tháng 9, 10 và 11 trước cuộc họp. Ngân hàng Mỹ đưa ra một "quy tắc kinh nghiệm" ra quyết định: nếu tỷ lệ thất nghiệp tháng 11 thấp hơn hoặc bằng 4,3%, FED có thể giữ nguyên lãi suất; nếu cao hơn hoặc bằng 4,5%, sẽ thúc đẩy FED giảm lãi suất; nếu tỷ lệ thất nghiệp là 4,4%, quyết định sẽ là một cuộc bỏ phiếu giằng co sát sao.

Cân nhắc giữa lo ngại lạm phát và việc làm chậm lại

Bài viết của Timiraos chỉ ra rằng hiện nay, cuộc tranh luận chính sách của FED xoay quanh việc cân bằng giữa kiểm soát lạm phát và ứng phó với sự suy giảm kinh tế. Một mặt, một số quan chức không muốn giảm lãi suất quá mức, tránh kích thích nền kinh tế quá nóng, dẫn đến lạm phát duy trì ở mức cao hơn mục tiêu. Việc thị trường chứng khoán gần đây liên tục lập đỉnh mới dưới tác động của kỳ vọng giảm lãi suất cũng làm gia tăng lo ngại của họ về ổn định tài chính.

Mặt khác, các quan chức khác lo ngại rằng không nên phớt lờ những thay đổi trong chính sách thương mại và tác động trễ của các đợt tăng lãi suất trước đây đối với các lĩnh vực nhạy cảm với lãi suất như bất động sản, những yếu tố này đang bóp nghẹt chi tiêu của người tiêu dùng thu nhập thấp và doanh nghiệp nhỏ. Trong vài tuần gần đây, một số tập đoàn lớn tại Mỹ đã thông báo kế hoạch cắt giảm nhân viên văn phòng.

Thị trường lao động là trung tâm của cuộc tranh luận này. Dù chỉ số lạm phát có phần vững chắc, nhưng các báo cáo lao động mùa hè cho thấy tăng trưởng việc làm chậm lại mạnh mẽ, điều này đã thúc đẩy FED quay trở lại lộ trình giảm lãi suất. Số liệu cho thấy, trong ba tháng tính đến tháng 8, trung bình mỗi tháng chỉ tạo thêm khoảng 29.000 việc làm, thấp xa so với mức 82.000 việc làm mỗi tháng cùng kỳ năm trước. Các nhà hoạch định chính sách đang cố gắng làm rõ, việc tăng trưởng việc làm chậm lại là do số người đến Mỹ tìm việc giảm, hay do nhu cầu lao động thực sự suy giảm.

Timiraos cho biết, trong bối cảnh chưa có dữ liệu rõ ràng cho thấy thị trường lao động suy thoái thực sự, sẽ rất khó để giành được sự ủng hộ đủ lớn cho mức giảm lãi suất trên 25 điểm cơ bản. Đồng thời, với mỗi lần giảm lãi suất, câu hỏi về thời điểm ngừng lại càng trở nên cấp bách hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News