Top 10 thẻ thanh toán tiền mã hóa và Noebank năm 2025

Tuyển chọn TechFlowTuyển chọn TechFlow

Top 10 thẻ thanh toán tiền mã hóa và Noebank năm 2025

Điều chắc chắn là khi stablecoin và tiền mã hóa mở rộng, thanh toán bằng tiền mã hóa đã không còn là giấc mơ nữa.

Tác giả:Pink Brains

Biên dịch: TechFlow

Thẻ tiền mã hóa đã phát triển vượt xa khỏi công cụ hoàn tiền đơn thuần để trở thành dịch vụ ngân hàng mới toàn diện. Những chiếc thẻ mã hóa tốt nhất hiện nay không chỉ cho phép bạn kiếm lợi nhuận và vay vốn từ tài sản, mà còn tiêu dùng trực tiếp từ DeFi (tài chính phi tập trung) mà không cần đến trung gian tập trung. Tuy nhiên, trải nghiệm sử dụng giữa các loại thẻ mã hóa lại khác biệt rất lớn.

Dưới đây là danh sách so sánh các thẻ mã hóa hàng đầu và ngân hàng kiểu mới năm 2025 dựa trên mô hình lưu ký, khả năng sử dụng, cơ chế thưởng và tính thực tiễn trong đời sống.

1. Thẻ EtherFi

Thẻ Cash của EtherFi đang định nghĩa lại tiêu chuẩn cho thẻ mã hóa. Thay vì bán ETH (Ethereum), nó cho phép bạn thế chấp ETH để vay stablecoin và chi tiêu – nghĩa là tài sản của bạn vẫn sinh lời trong khi được sử dụng. Chiếc thẻ này hoàn toàn phi lưu ký, tích hợp trực tiếp với ví DeFi của bạn và hỗ trợ Apple Pay và Google Pay.

Thẻ Cash của EtherFi có nhiều cấp độ tùy theo hạng thành viên của người dùng:

-

Hạng Core: Dành cho người dùng chi tiêu hàng ngày. Người dùng nhận 1 thẻ vật lý miễn phí và 3 thẻ ảo, phí thường niên 0,01 ETH, giới hạn chi tiêu hàng ngày là 20.000 USD.

-

Hạng Luxe: Dành cho người dùng cần nhiều thẻ hơn và giới hạn chi tiêu cao hơn. Người dùng nhận 2 thẻ vật lý miễn phí và 10 thẻ ảo, phí thường niên 0,1 ETH, giới hạn chi tiêu hàng ngày là 150.000 USD.

-

Hạng Pinnacle: Hướng đến người dùng trong ngành mã hóa, kèm theo cơ hội tham gia hội nghị miễn phí mỗi năm một lần. Người dùng nhận 5 thẻ vật lý miễn phí và vô hạn thẻ ảo, phí thường niên 1 ETH, giới hạn chi tiêu hàng ngày là 1 triệu USD.

-

Hạng VIP: Chỉ dành theo lời mời, hưởng phần lớn quyền lợi tương tự hạng Pinnacle, điểm đặc biệt là bao gồm cơ hội đầu tư từ Ether.fi Ventures.

Chỉ sau bốn tháng ra mắt, EtherFi Cash đã xử lý hơn 1 triệu giao dịch, tổng giá trị đạt 82,6 triệu USD, trung bình mỗi giao dịch là 82,60 USD.

Ưu điểm:

-

Thế chấp ETH để vay tiền, chi tiêu mà không cần bán tài sản

-

Tỷ lệ hoàn tiền lên tới 3% (đôi khi chương trình khuyến mãi có thể lên tới 20%)

-

Phí ngoại hối khoảng 1%, chi phí du lịch thấp

-

Tích hợp kho收益 UltraYield cho stablecoin sinh lời

-

Mô hình phi lưu ký, kết nối trực tiếp ví DeFi của bạn

Nhược điểm:

-

Khả dụng theo khu vực bị giới hạn (thị trường Mỹ vẫn đang thử nghiệm từng phần)

-

Có rủi ro thanh lý khoản vay nếu giá trị tài sản đảm bảo giảm xuống

-

Các chương trình hoàn tiền mang tính tạm thời hoặc phụ thuộc vào hạng thành viên

-

Không có sự bảo vệ như ngân hàng truyền thống, ví dụ như bảo hiểm FDIC

2. Thẻ Payy

Payy là một tổ hợp thẻ tiền mã hóa và ví mã hóa khá mới, tập trung vào bảo mật riêng tư và chi tiêu bằng stablecoin. Nó cung cấp một thẻ Visa tự lưu ký, cho phép người dùng chi tiêu USDC (stablecoin đô la Mỹ) thông qua mạng lưới "Payy Network" được hỗ trợ bởi công nghệ zk độc đáo nhằm che giấu mối liên hệ giữa danh tính trên chuỗi, ví và giao dịch thẻ. Thú vị hơn nữa, thẻ vật lý này phát sáng khi thanh toán – đúng vậy, thật sự phát sáng! Nhóm phát triển cũng cho biết họ đang xây dựng chương trình điểm thưởng và mở rộng kênh đổi tiền pháp định.

Ưu điểm:

-

Ưu tiên riêng tư: Thông qua hệ thống zero-knowledge, giao dịch và số dư ví của bạn sẽ không bị theo dõi công khai.

-

Tự lưu ký: Người dùng hoàn toàn kiểm soát tiền của mình trong Payy Wallet.

-

Trải nghiệm thẻ vật lý độc đáo: Thẻ phát sáng mang lại cảm giác "ngầu", tạo sự khác biệt rõ rệt so với đa số thẻ mã hóa.

-

Cơ cấu phí thấp: Theo tài liệu chính thức, nhiều trường hợp không mất phí giao dịch hay nạp tiền.

Nhược điểm:

-

Thưởng/hoàn tiền ít: Hiện tại cơ chế thưởng chưa rõ ràng, phải chờ chương trình "điểm thưởng" sắp ra mắt để nhận thêm lợi ích.

-

Vẫn ở giai đoạn đầu: Đổi tiền pháp định, khả năng sử dụng toàn cầu và đầy đủ quyền lợi thẻ đang được triển khai dần.

-

Chức năng chưa đầy đủ: So với các ngân hàng kiểu mới mã hóa toàn diện, vẫn chưa cung cấp vay mượn, kiếm lợi nhuận hay dịch vụ ngân hàng đầy đủ.

-

Vấn đề điển hình của thẻ phi truyền thống: Có rủi ro về quản lý/phép hoạt động và có thể không được hưởng các biện pháp bảo vệ như ngân hàng tiêu chuẩn.

3. Gnosis Pay

Gnosis Pay, còn gọi là Gnosis Card, là một trong số ít thẻ mã hóa thật sự tự lưu ký trên thị trường. Thay vì gửi tiền vào nhà cung cấp dịch vụ, thẻ này kết nối trực tiếp đến ví Gnosis Safe trên Gnosis Chain, và bản thân thẻ chỉ là giao diện Visa cho tiền mã hóa.

Người dùng có thể trực tiếp chi tiêu các stablecoin như USDC hoặc EURc mà không cần chuyển sang tiền pháp định trước, đồng thời hầu hết các giao dịch không mất phí ngoại hối. Tỷ lệ hoàn tiền từ 1% đến 5%, được trả bằng $GNO, tùy theo lượng tài sản nắm giữ và hạng thành viên.

Ưu điểm:

-

Hoàn toàn tự lưu ký: Tiền được giữ trong ví của bạn, không nằm trên nền tảng bên thứ ba.

-

Hoàn tiền lên tới 5% bằng $GNO: Áp dụng cho người dùng tích cực và người sở hữu NFT.

-

Phí ngoại hối thấp hoặc bằng 0: Có thể sử dụng tại hàng triệu cửa hàng chấp nhận Visa.

-

Chi tiêu trực tiếp stablecoin: Không cần "rút tiền" trước khi chi tiêu.

Nhược điểm:

-

Yêu cầu cầu nối (bridge) tới Gnosis Chain: Làm tăng độ phức tạp khi thiết lập.

-

Cấp độ hoàn tiền phụ thuộc vào lượng $GNO nắm giữ: Phần thưởng cơ bản bị giới hạn.

-

Quản lý ví Safe đòi hỏi kiến thức kỹ thuật nhất định.

-

Khả dụng thẻ bị hạn chế: Hiện chưa ra mắt tại thị trường Mỹ.

4. Bybit Card

Bybit Card là lựa chọn lý tưởng cho những nhà giao dịch tích cực và người dùng hệ sinh thái Bybit. Qua thẻ Visa, người dùng có thể trực tiếp chi tiêu tiền mã hóa, đồng thời nhận hoàn tiền theo cấp độ và kết nối liền mạch với Bybit Pay. Bản cập nhật mới nhất tích hợp hai dịch vụ này thành hệ thống thưởng thống nhất, nghĩa là mọi giao dịch – dù qua ví hay thẻ – đều giúp bạn nâng cấp và mở khóa mức thưởng cao hơn.

Ưu điểm:

-

Hoàn tiền lên tới 10%: Người dùng cấp cao được hưởng, một số sự kiện giới hạn hoàn tiền lên tới 20%.

-

Hoàn 10% đối tác chọn lọc: Bao gồm Netflix, ChatGPT, Spotify, Amazon Prime và Trading View.

-

Chức năng tiết kiệm tự động: Người dùng Bybit Card có thể kiếm lãi trên tài sản thông qua tiết kiệm linh hoạt, có thể rút và chi tiêu bất kỳ lúc nào.

-

Giới hạn rút tiền ATM miễn phí 100 USD mỗi tháng.

-

Hỗ trợ nhiều phương thức thanh toán: Tương thích với Apple Pay, Google Pay và Samsung Pay.

-

Không phí thường niên (phần lớn khu vực) và tỷ lệ ngoại hối cạnh tranh (khoảng 0,5%–1%).

-

Tích hợp với Bybit Pay: Hệ thống thưởng thống nhất, giúp nâng cấp nhanh chóng.

-

Được chấp nhận rộng rãi toàn cầu, dễ thiết lập cho người dùng Bybit hiện tại.

Nhược điểm:

-

Hoàn tiền theo cấp độ và có điều kiện: Phần thưởng cơ bản thấp.

-

Phí chuyển đổi tiền mã hóa 0,9%, cộng thêm phí giao dịch thị trường giao ngay.

-

Sự kiện hoàn tiền cao thường là tạm thời hoặc riêng biệt theo khu vực.

-

Chỉ dành cho người dùng Úc và Khu vực Kinh tế Châu Âu (EEA).

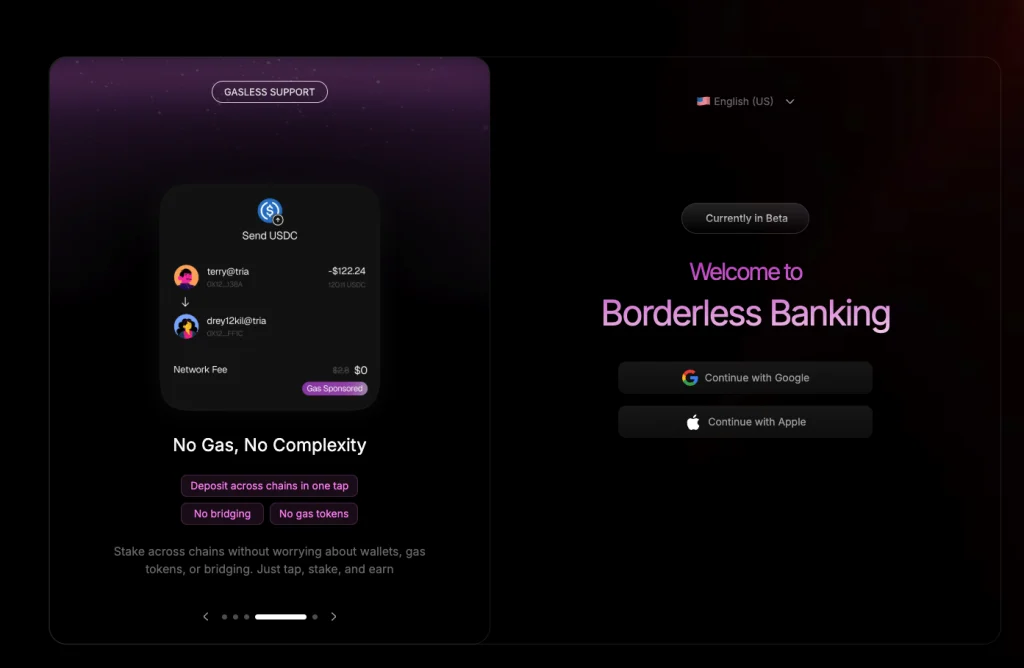

5. Tria

Tria là một "ngân hàng kiểu mới Web3 không biên giới", hướng đến việc làm cho trải nghiệm chi tiêu và tiết kiệm tiền mã hóa mượt mà như ứng dụng ngân hàng hiện đại. Người dùng có thể nạp hơn 1.000 loại token, giao dịch và kiếm lợi nhuận trực tiếp trong ứng dụng, và sử dụng thẻ tại hơn 150 quốc gia.

Nhờ động cơ BestPath, Tria tự động xử lý phí Gas và định tuyến chéo chuỗi, người dùng không cần lo lắng về cầu nối hay việc phải trả phí Gas bằng các token khác nhau.

Vào cuối năm 2025, Tria đã huy động được 12 triệu USD để thúc đẩy mở rộng toàn cầu, dần trở thành một đối thủ cạnh tranh đáng gờm trong lĩnh vực ngân hàng kiểu mới tự lưu ký.

Ưu điểm:

-

Áp dụng toàn cầu: Hỗ trợ hơn 1.000 tài sản mã hóa.

-

Hoàn tiền lên tới 6%: Áp dụng cho người dùng tích cực.

-

Không lãi suất khi chi tiêu, quy trình đăng ký đơn giản.

-

Trải nghiệm chéo chuỗi không mất phí Gas: Được vận hành bởi động cơ BestPath.

-

Tiềm năng airdrop cho người dùng sớm.

Nhược điểm:

-

Giao dịch không phải USD tối đa chịu phí ngoại hối 3%.

-

Cấp độ hoàn tiền và chương trình khuyến mãi có thể thay đổi theo thời gian.

-

Một số chức năng vẫn đang triển khai dần: như tín dụng đa chuỗi và cơ chế thưởng nâng cao.

-

Giao hàng thẻ và hỗ trợ khách hàng khác nhau tùy khu vực.

6. KAST Card

KAST là một thẻ phong cách sống hỗ trợ tiền mã hóa với thiết kế tinh tế, có mối liên hệ sâu sắc với Solana. Người dùng có thể nạp stablecoin (như USDC hoặc USDT) và nhận thẻ ảo trong vài phút, sử dụng toàn cầu thông qua Apple Pay hoặc Google Pay.

Ưu điểm:

-

Thiết lập nhanh chóng: Hỗ trợ tùy chọn thẻ vật lý và thẻ ảo.

-

Hỗ trợ token đa chuỗi: Bao gồm USDC, USDT và USDe, tương thích với nhiều mạng blockchain.

-

Tích hợp thanh toán di động: Hỗ trợ Apple Pay và Google Pay.

-

Áp dụng toàn cầu: Phủ sóng hơn 150 quốc gia (ngoại trừ Ấn Độ và Trung Quốc do hạn chế quy định).

-

Không giới hạn giao dịch hàng ngày: Giới hạn rút tiền ATM hàng ngày lên tới 20.000 USD.

-

Tích hợp staking SOL: Qua validator KAST, nhận tới 21% lợi nhuận hàng năm (APY), không hoa hồng, hoàn lại 100% MEV.

-

Kế hoạch điểm KAST: Mỗi giao dịch đều kiếm điểm, dùng cho airdrop và phần thưởng trong tương lai.

Nhược điểm:

-

Điểm không phải hoàn tiền trực tiếp: Giá trị phụ thuộc vào airdrop trong tương lai.

Thẻ KAST thông thường:

-

Bản chuẩn (K Card): Miễn phí, tất cả chi tiêu năm 2025 được thưởng 4%, đồng thời kiếm điểm KAST qua staking SOL.

-

Bản cao cấp (X Card): 1.000 USD/năm, thưởng 8%, staking SOL kiếm gấp đôi điểm KAST, đi kèm thẻ kim loại cao cấp.

-

Bản giới hạn (bản sáng lập): Thanh toán một lần 5.000 USD, thưởng 8%, dịch vụ lễ tân VIP, staking SOL kiếm gấp đôi điểm KAST, không phí phát sinh sau đó.

Thẻ dành riêng cho Solana (phúc lợi staking SOL nâng cao):

-

Thẻ chuẩn Solana: Miễn phí, tất cả chi tiêu thưởng 4%, staking SOL kiếm điểm KAST, nhận 3,5%-7% APY.

-

Solana Illuma (thẻ cao cấp): 1.000 USD/năm, tất cả chi tiêu thưởng 8%, staking SOL kiếm gấp đôi điểm KAST, nhận 7%-14% APY.

-

Solana Gold (thẻ vàng): 10.000 USD/năm, tất cả chi tiêu thưởng 12%, dịch vụ lễ tân VIP, staking SOL kiếm gấp ba điểm KAST, nhận 14%-21% APY.

-

Solana Solid Gold (thẻ vàng nguyên chất): Chỉ dành theo lời mời, phần lớn quyền lợi giống Solana Gold.

7. MetaMask Card

MetaMask Card hiện vẫn ở giai đoạn thử nghiệm ban đầu, nhưng nổi bật nhờ tính chất hoàn toàn tự lưu ký. Thẻ này kết nối trực tiếp với ví MetaMask của bạn, cho phép người dùng chi tiêu tiền mã hóa trực tiếp từ địa chỉ ví, đồng thời luôn kiểm soát khóa riêng trong suốt quá trình thanh toán.

Thẻ hoạt động trên mạng Linea, hỗ trợ các token bao gồm USDC, aUSDC, USDT và WETH. Hiện tại, thẻ đã ra mắt tại một số khu vực nhất định, bao gồm châu Âu, Anh và một phần khu vực Mỹ Latinh, dự kiến sẽ triển khai toàn cầu trong tương lai.

Người dùng có thể chọn một trong hai loại thẻ sau:

-

Thẻ ảo (Virtual Card): Chỉ là thẻ ảo, sử dụng miễn phí, người dùng kiếm hoàn tiền mã hóa 1% USDC cho mọi giao dịch đủ điều kiện. Giới hạn giao dịch đơn lẻ là 10.000 USD, giới hạn hàng ngày là 15.000 USD.

-

Thẻ kim loại (Metal Card): Thẻ vật lý cao cấp bằng kim loại, cung cấp đặc quyền riêng biệt, ví dụ như hoàn tiền 3% cho 10.000 USD chi tiêu đầu tiên mỗi năm (sau đó là 1%), giới hạn chi tiêu và rút tiền ATM cao hơn, cùng các quyền lợi độc quyền. Giới hạn giao dịch đơn lẻ là 20.000 USD, giới hạn hàng ngày là 30.000 USD.

Ưu điểm:

-

Hỗ trợ nhiều token: Hỗ trợ sáu token toàn cầu – USDC, USDT, wETH, EURe, GBPe và aUSDC. Đối với người dùng Mỹ, chỉ hỗ trợ USDC và aUSDC.

-

Hoàn tiền: Thẻ ảo hoàn tiền 1% cho mỗi giao dịch; thẻ kim loại hoàn tiền 3% cho 10.000 USD chi tiêu đầu tiên mỗi năm, sau đó là 1%.

-

Rút tiền ATM miễn phí: Tối đa 1.200 USD mỗi tháng, vượt mức này sẽ bị tính phí 2%.

-

Tích hợp liền mạch: Tích hợp sâu với ứng dụng MetaMask và blockchain Layer 2 Linea.

-

Áp dụng toàn cầu: Hoạt động qua mạng Mastercard, trải nghiệm mượt mà tại các khu vực được hỗ trợ.

-

Thưởng khi chi tiêu: Chi tiêu trên Linea được hưởng Linea Boosted Yield (lợi nhuận dựa trên Aave) và Linea Coinmunity Cashback.

-

Tích hợp thanh toán di động: Hỗ trợ Apple Pay và Google Pay.

Nhược điểm:

-

Vẫn ở giai đoạn thử nghiệm: Phạm vi khu vực bị hạn chế, người dùng khu vực khác phải chờ đợi.

-

Chi tiết hoàn tiền và thưởng chưa rõ ràng: Các quy tắc trong ứng dụng chưa nhất quán.

-

Yêu cầu quản lý ví: Bao gồm phí gas và thao tác chuyển đổi token.

-

Chức năng tiền pháp định ít: Thiếu tiện ích pháp định so với các thẻ mã hóa thiên về kiểu ngân hàng kiểu mới.

-

Khu vực áp dụng: Hiện hỗ trợ Argentina, Brazil, Colombia, Mexico, châu Âu (không bao gồm Cộng hòa Séc, Estonia, Latvia và Lithuania) và Vương quốc Anh. Tại Mỹ, giai đoạn thử nghiệm ban đầu đã kết thúc, nhưng đợt phát hành mới vẫn đang trong danh sách chờ.

8. Bleap

Bleap được thiết kế dành cho những người muốn tiêu tiền mã hóa một cách đơn giản. Nó hoạt động trên mạng Mastercard, cung cấp hoàn tiền cố định 2% bằng USDC, không mất phí ngoại hối hay phí ẩn. Người dùng có thể thiết lập thẻ ảo trong vài phút, kết nối với Apple Pay hoặc Google Pay, và sử dụng tại châu Âu như thẻ ghi nợ thông thường.

Ưu điểm:

-

Cơ chế hoàn tiền đơn giản: Mọi chi tiêu đều được hoàn tiền 2% bằng USDC.

-

Sản phẩm DeFi lợi nhuận cao: Có thể sử dụng các sản phẩm DeFi tốt nhất trên thị trường, tiền kỹ thuật số (USD), bảng Anh (GBP) và euro (EUR) có lợi nhuận hàng năm lên tới 20%.

-

Rút tiền ATM miễn phí: Mỗi tháng có thể rút miễn phí khoảng 400 USD.

-

Không phí ngoại hối hay chuyển đổi: Tiêu dùng ở nước ngoài không mất thêm phí.

-

Thiết lập nhanh chóng: Dễ sử dụng, tích hợp ví di động đơn giản.

-

Tương thích thanh toán di động: Hỗ trợ Apple Pay và Google Pay.

Nhược điểm:

-

Chỉ áp dụng tại khu vực châu Âu.

-

Mức hoàn tiền bị giới hạn: So với các thẻ lợi nhuận cao, hoàn tiền khá khiêm tốn.

-

Không có bảo vệ tiền gửi kiểu ngân hàng: Vận hành thông qua nhà cung cấp dịch vụ tiền điện tử.

-

Chức năng hạn chế: Ít tính năng bổ sung ngoài thanh toán.

-

Tính năng bổ sung (như kho lợi nhuận cao): Có tồn tại nhưng hấp dẫn hạn chế với người dùng chi tiêu hàng ngày.

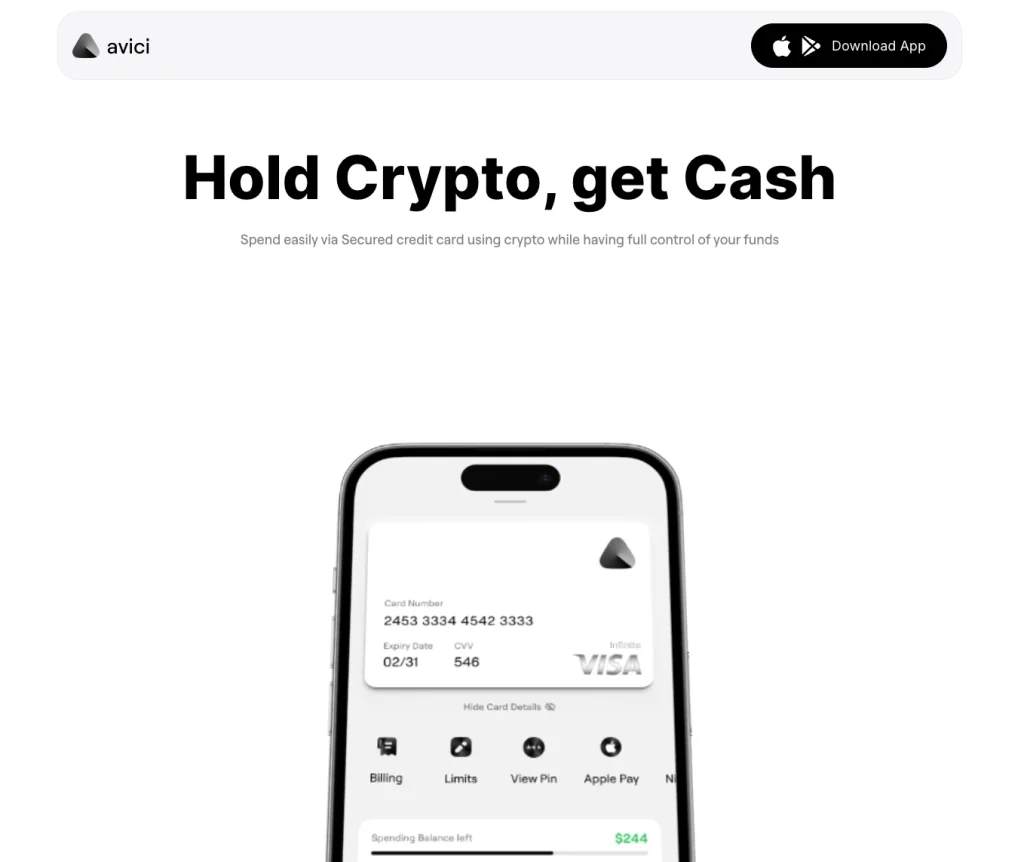

9. Avici

Avici đang xây dựng thứ mà họ gọi là "ngân hàng kiểu mới gốc internet" (internet-native neobank), nhằm trở thành cầu nối giữa tiền pháp định và tiền mã hóa, đồng thời đảm bảo người dùng kiểm soát hoàn toàn tiền của mình. Người dùng có thể gửi USDC vào hợp đồng thông minh, ngay lập tức nhận thẻ Visa và chi tiêu toàn cầu.

Thẻ hỗ trợ Apple Pay và Google Pay, cung cấp tùy chọn thẻ ảo và thẻ vật lý, không có phí ẩn hay phí ngoại hối. Ngoài ra, Avici còn cung cấp tài khoản ảo bằng đô la Mỹ (USD) và euro (EUR), giúp người dùng dễ dàng chuyển tiền giữa hệ thống ngân hàng truyền thống và tiền mã hóa.

Ưu điểm:

-

Chi tiêu trực tiếp tiền mã hóa: Có thể sử dụng tiền mã hóa trực tiếp tại hàng triệu cửa hàng chấp nhận Visa.

-

Không tăng giá ngoại hối hay phí ẩn.

-

Thiết lập nhanh chóng: Hỗ trợ Apple Pay và Google Pay.

-

An toàn tiền: Tiền được khóa trong hợp đồng thông minh riêng của người dùng, không nằm trong tài khoản lưu ký.

-

Mở rộng hệ sinh thái: Sắp ra mắt các tính năng như vay mượn, cổng nạp tiền pháp định và công cụ bảo mật riêng tư.

-

Tài khoản ngân hàng ảo: Cung cấp tài khoản USD và EUR, hỗ trợ nạp tiền pháp định và tự động chuyển đổi sang stablecoin trong ví.

Nhược điểm:

-

Cơ chế thưởng và hoàn tiền chưa rõ ràng.

-

Một số tính năng (như hạn mức tín dụng) vẫn đang phát triển.

-

Việc hỗ trợ khu vực và giao hàng có thể khác nhau.

-

Quản lý hợp đồng thông minh có thể khó khăn với người mới bắt đầu.

10. Swype by BrahmaFi

Swype là thẻ thanh toán gốc DeFi đầu tiên do BrahmaFi ra mắt, được thiết kế riêng cho người dùng tiền mã hóa hàng ngày, giúp tài sản của bạn luôn sinh lời. Không cần chuyển đổi hay nạp stablecoin, bạn có thể trực tiếp chi tiêu dựa trên tài sản thế chấp trên chuỗi. Nó kết nối ví của bạn với các giao thức cho vay như Aave hoặc Euler, cho phép bạn vay hoặc chi tiêu trong khi vẫn duy trì đầu tư vào tài sản mã hóa. Người dùng có thể chọn "chế độ vay" (Borrow Mode), hệ thống sẽ vay USDC cho mỗi giao dịch, hoặc chọn "chế độ chi tiêu" (Spend Mode), sử dụng stablecoin đã sinh lời.

Ưu điểm:

-

Chi tiêu mà không cần bán tài sản mã hóa, tài sản vẫn ở trong DeFi và tiếp tục sinh lời.

-

Áp dụng toàn cầu: Hoạt động qua mạng Visa, hỗ trợ Apple Pay và Google Pay.

-

Dựa trên Layer 2 Ethereum: Hoạt động trên các mạng Layer 2 như Base và HyperEVM.

-

Tính năng tự động hóa nâng cao: Mỗi giao dịch có thể kích hoạt logic tự động sinh lời hoặc đầu tư định kỳ.

Nhược điểm:

-

Phí: Mỗi giao dịch mất phí thực thi khoảng 0,5%, thanh toán bằng ngoại tệ mất thêm 1% phí ngoại hối.

-

Rủi ro vay: Vay dựa trên tài sản thế chấp có rủi ro thanh lý.

-

Không phù hợp với người mới: Yêu cầu hiểu biết nhất định về DeFi.

-

Vẫn đang mở rộng dần: Có giới hạn về khu vực và giao thức.

Tổng kết

Thẻ thanh toán tiền mã hóa đã tiến rất xa so với mô hình "nạp tiền là dùng" thời kỳ đầu. Ngày nay, bạn có thể chi tiêu ETH đang sinh lời, vay tiền dựa trên vị thế trên chuỗi, hoặc nhận hoàn tiền cho ly cà phê mà không cần rời khỏi ví.

Mỗi lựa chọn phù hợp với nhóm người dùng khác nhau: EtherFi và BrahmaFi hướng đến người dùng DeFi chuyên sâu, Tria ở vị trí trung gian, trong khi Bleap hướng đến sự đơn giản và thuận tiện. Điều chắc chắn là, cùng với sự mở rộng của stablecoin và tiền mã hóa, thanh toán mã hóa đã không còn là giấc mơ, mà đang dần trở thành một phần trong cuộc sống hàng ngày.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News