Hố đen tài chính: Stablecoin đang nuốt chửng ngân hàng

Tuyển chọn TechFlowTuyển chọn TechFlow

Hố đen tài chính: Stablecoin đang nuốt chửng ngân hàng

Tiền ổn định đang nuốt chửng thanh khoản với tư thế như một "ngân hàng hẹp", âm thầm tái cấu trúc kiến trúc tài chính toàn cầu.

Tác giả: @0x_Arcana

Biên dịch: Peggy, BlockBeats

Stablecoin hồi sinh mô hình "ngân hàng hẹp"

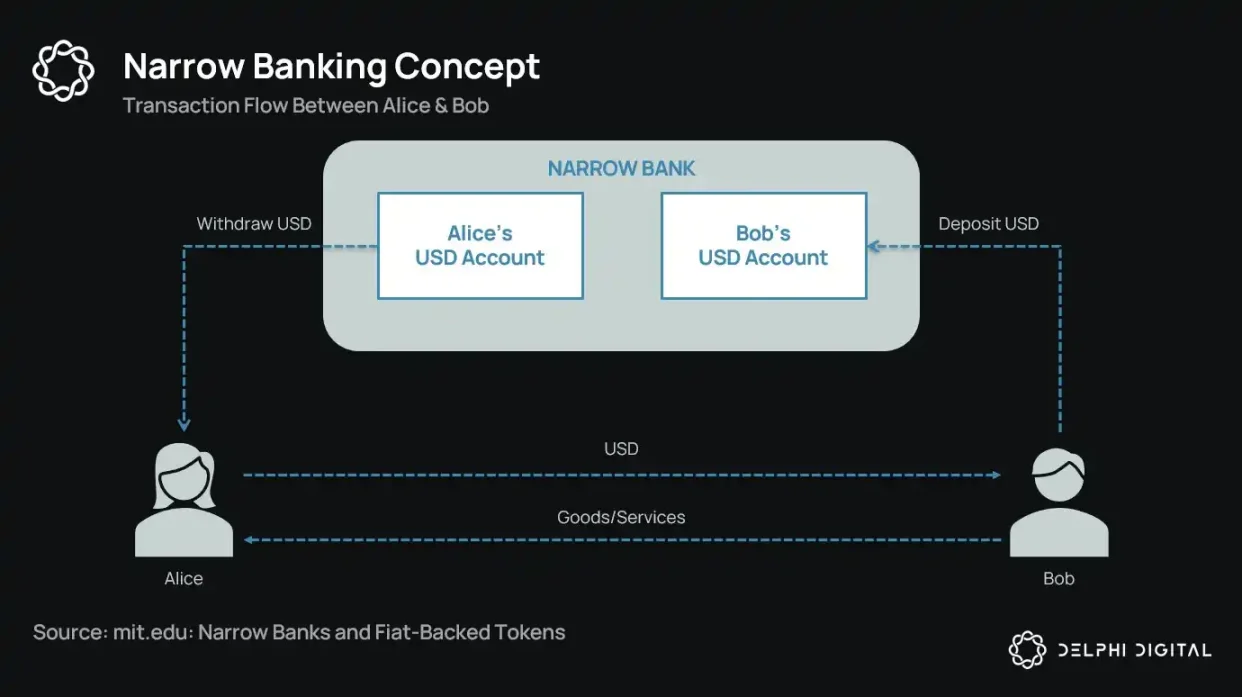

Hơn một thế kỷ qua, các nhà cải cách tiền tệ không ngừng đề xuất nhiều phương án cho “ngân hàng hẹp” (Narrow Banking): những tổ chức phát hành tiền nhưng không cung cấp tín dụng. Từ Kế hoạch Chicago những năm 1930 đến đề xuất The Narrow Bank (TNB) hiện đại, cốt lõi của ý tưởng này là ngăn chặn nguy cơ rút tiền hàng loạt và rủi ro hệ thống bằng cách yêu cầu các đơn vị phát hành tiền chỉ nắm giữ tài sản an toàn, thanh khoản cao (như trái phiếu chính phủ).

Nhưng các cơ quan quản lý luôn từ chối triển khai ngân hàng hẹp.

Tại sao? Bởi dù về lý thuyết rất an toàn, ngân hàng hẹp lại làm gián đoạn cơ chế cốt lõi của hệ thống ngân hàng hiện đại – tạo tín dụng. Chúng hút tiền gửi khỏi các ngân hàng thương mại, tích trữ tài sản đảm bảo phi rủi ro, phá vỡ mối liên hệ giữa nợ ngắn hạn và các khoản vay sản xuất.

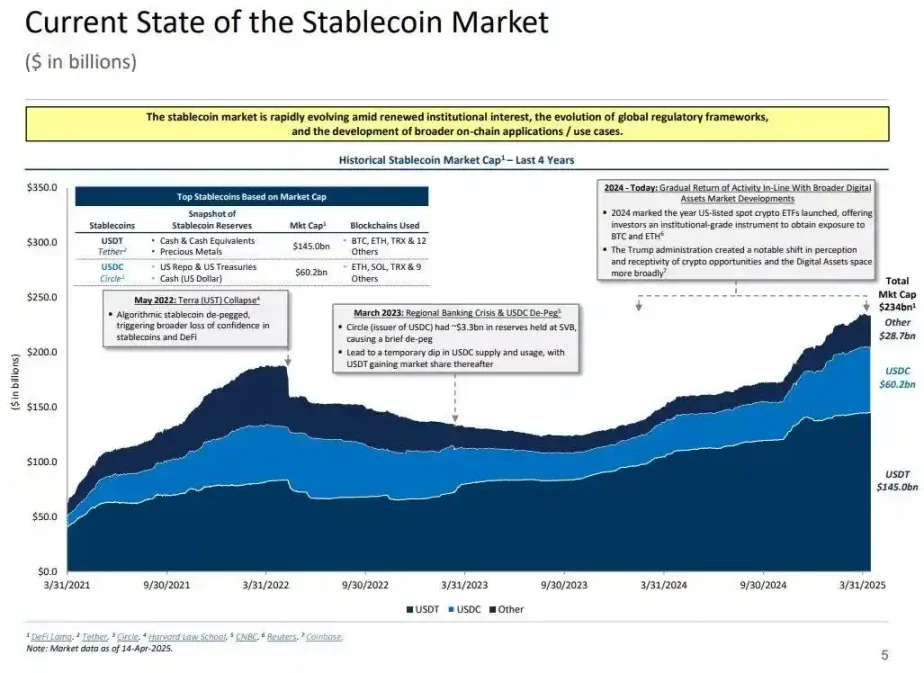

Một điều trớ trêu là ngành tiền mã hóa hiện nay đã “hồi sinh” mô hình ngân hàng hẹp dưới dạng stablecoin được hậu thuẫn bằng tiền pháp định. Hành vi của stablecoin gần như hoàn toàn giống với nợ của ngân hàng hẹp: được đảm bảo đầy đủ, có thể chuộc lại ngay lập tức, và chủ yếu được hỗ trợ bởi trái phiếu kho bạc Mỹ.

Sau khi các ngân hàng sụp đổ hàng loạt trong thời kỳ Đại suy thoái, các nhà kinh tế học trường phái Chicago đã đưa ra một ý tưởng: tách biệt hoàn toàn việc tạo tiền và rủi ro tín dụng. Theo "Kế hoạch Chicago" năm 1933, các ngân hàng phải duy trì dự trữ 100% đối với tiền gửi không kỳ hạn; các khoản vay chỉ có thể đến từ tiền gửi có kỳ hạn hoặc vốn chủ sở hữu, chứ không được sử dụng tiền gửi dùng để thanh toán.

Mục đích ban đầu của ý tưởng này là loại bỏ nguy cơ rút tiền hàng loạt và giảm bất ổn định trong hệ thống tài chính. Bởi nếu ngân hàng không được phép cho vay bằng tiền gửi, thì sẽ không bị sụp đổ do mất cân đối thanh khoản.

Gần đây, ý tưởng này xuất hiện trở lại dưới dạng “ngân hàng hẹp”. Ngân hàng hẹp nhận tiền gửi nhưng chỉ đầu tư vào các chứng khoán chính phủ ngắn hạn, an toàn như trái phiếu kho bạc hoặc dự trữ thừa tại Fed. Một ví dụ gần đây là The Narrow Bank (TNB), đã xin tham gia chương trình lãi trên dự trữ thừa (IOER) của Fed vào năm 2018 nhưng bị từ chối. Fed lo ngại TNB sẽ trở thành lựa chọn thay thế tiền gửi vô rủi ro, lợi suất cao, từ đó “làm suy yếu cơ chế truyền dẫn chính sách tiền tệ”.

Điều mà giới quản lý thực sự lo sợ là: nếu ngân hàng hẹp thành công, chúng có thể làm suy yếu hệ thống ngân hàng thương mại, hút tiền gửi từ các ngân hàng truyền thống và tích trữ tài sản đảm bảo an toàn. Về bản chất, ngân hàng hẹp tạo ra công cụ kiểu tiền tệ nhưng không thực hiện chức năng trung gian tín dụng.

Theo góc nhìn “âm mưu” cá nhân tôi: hệ thống ngân hàng hiện đại về bản chất là một ảo ảnh đòn bẩy, hoạt động dựa trên giả định rằng sẽ không ai tìm đường thoát ra. Trong khi đó, ngân hàng hẹp lại đe dọa trực tiếp đến mô hình này. Nhưng nếu suy xét kỹ hơn, điều này chẳng hề mang tính âm mưu – nó chỉ đơn giản vạch trần điểm yếu của hệ thống hiện tại.

Ngân hàng trung ương không in tiền trực tiếp, mà điều tiết gián tiếp thông qua các ngân hàng thương mại: khuyến khích hoặc hạn chế cho vay, hỗ trợ trong khủng hoảng, và duy trì thanh khoản cho nợ chủ quyền bằng cách bơm dự trữ. Đổi lại, các ngân hàng thương mại nhận được thanh khoản chi phí thấp, sự dung túng trong quản lý, cùng cam kết cứu trợ ngầm trong thời điểm khủng hoảng. Trong cấu trúc này, các ngân hàng thương mại truyền thống không phải là bên tham gia thị trường trung lập, mà là công cụ can thiệp kinh tế của nhà nước.

Bây giờ, hãy tưởng tượng có một ngân hàng nói: “Chúng tôi không cần đòn bẩy, chỉ muốn cung cấp một loại tiền an toàn được hỗ trợ 1:1 bởi trái phiếu kho bạc hoặc dự trữ tại Fed.” Điều này sẽ khiến mô hình ngân hàng dự trữ một phần trở nên lỗi thời, đe dọa trực tiếp đến hệ thống hiện tại.

Việc Fed từ chối cấp tài khoản chính cho TNB chính là biểu hiện rõ ràng của mối đe dọa này. Vấn đề không nằm ở chỗ TNB có thể thất bại, mà là nó có thể thực sự thành công. Nếu mọi người có thể sở hữu một loại tiền luôn thanh khoản, không rủi ro tín dụng và còn sinh lời, thì tại sao họ vẫn phải gửi tiền vào ngân hàng truyền thống?

Đây chính là lúc stablecoin xuất hiện.

Các stablecoin được hậu thuẫn bằng tiền pháp định gần như sao chép nguyên mẫu ngân hàng hẹp: phát hành khoản nợ kỹ thuật số có thể quy đổi sang USD, được đảm bảo 1:1 bởi nguồn dự trữ ngoài chuỗi an toàn và thanh khoản. Giống như ngân hàng hẹp, các nhà phát hành stablecoin không sử dụng nguồn dự trữ để cho vay. Dù các nhà phát hành như Tether hiện chưa trả lãi cho người dùng, nhưng điều này nằm ngoài phạm vi bài viết. Bài viết này tập trung vào vai trò của stablecoin trong cấu trúc tiền tệ hiện đại.

Tài sản là phi rủi ro, khoản nợ có thể chuộc lại ngay lập tức, mang đặc tính tiền mệnh giá; không có tạo tín dụng, không mất cân đối kỳ hạn, cũng không có đòn bẩy.

Và trong khi ngân hàng hẹp bị cơ quan quản lý "bóp chết" từ trong trứng nước, stablecoin lại không chịu giới hạn tương tự. Nhiều nhà phát hành stablecoin vận hành bên ngoài hệ thống ngân hàng truyền thống, đặc biệt tại các quốc gia lạm phát cao và thị trường mới nổi, nơi nhu cầu về dịch vụ ngân hàng USD thường khó tiếp cận.

Xét theo khía cạnh này, stablecoin đã tiến hóa thành một dạng “Eurodollar bản địa kỹ thuật số”, lưu hành bên ngoài hệ thống ngân hàng Mỹ.

Nhưng điều này cũng đặt ra một câu hỏi then chốt: khi stablecoin hấp thụ quá nhiều trái phiếu kho bạc Mỹ, điều gì sẽ xảy ra với thanh khoản hệ thống?

Giả thuyết hố đen thanh khoản (Liquidity Blackhole Thesis)

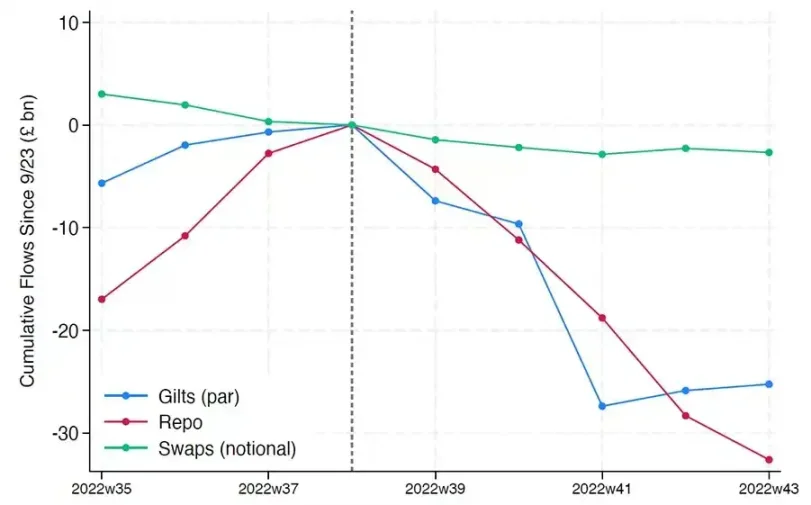

Khi quy mô stablecoin mở rộng, chúng ngày càng giống những “hòn đảo” thanh khoản toàn cầu: hút dòng USD chảy vào, đồng thời khóa chặt tài sản đảm bảo an toàn trong một vòng khép kín không thể tái nhập vào chu kỳ tài chính truyền thống.

Điều này có thể dẫn đến “hố đen thanh khoản” trên thị trường trái phiếu kho bạc Mỹ – lượng lớn trái phiếu bị hệ thống stablecoin hấp thụ nhưng không lưu thông trên thị trường liên ngân hàng truyền thống, từ đó ảnh hưởng đến nguồn cung thanh khoản toàn hệ thống.

Các nhà phát hành stablecoin là người mua ròng dài hạn trái phiếu kho bạc Mỹ kỳ hạn ngắn. Mỗi đô la stablecoin phát hành phải đi kèm tài sản đảm bảo tương ứng trên bảng cân đối kế toán – thường là trái phiếu kho bạc hoặc vị thế mua lại ngược. Nhưng khác với ngân hàng truyền thống, các nhà phát hành stablecoin không bán trái phiếu này để cho vay hay chuyển sang tài sản rủi ro.

Miễn là stablecoin còn lưu hành, nguồn dự trữ phải được giữ liên tục. Việc chuộc lại chỉ xảy ra khi người dùng rời khỏi hệ thống stablecoin, nhưng điều này cực kỳ hiếm vì người dùng trên chuỗi thường chỉ chuyển đổi giữa các token khác nhau hoặc dùng stablecoin như tiền mặt dài hạn.

Điều này biến các nhà phát hành stablecoin thành “hố đen” thanh khoản một chiều: chúng hấp thụ trái phiếu nhưng hiếm khi giải phóng. Khi các trái phiếu này bị khóa trong tài khoản dự trữ ủy thác, chúng rời khỏi chu kỳ đảm bảo truyền thống – không thể tái ký quỹ, không thể dùng trên thị trường repo, về cơ bản bị loại khỏi hệ thống lưu thông tiền tệ.

Từ đó tạo ra “hiệu ứng tiệt trùng tiền tệ” (Sterilization Effect). Giống như việc thắt chặt định lượng (QT) của Fed loại bỏ tài sản đảm bảo chất lượng cao để siết chặt thanh khoản, stablecoin cũng đang làm điều tương tự – nhưng không có phối hợp chính sách hay mục tiêu vĩ mô nào.

Nguy cơ tiềm tàng hơn nữa là khái niệm “thắt chặt định lượng bóng tối” (Shadow QT) cùng vòng phản hồi liên tục. Cơ chế này phi chu kỳ, không điều chỉnh theo tình hình vĩ mô, mà mở rộng theo nhu cầu stablecoin. Hơn nữa, do nhiều nguồn dự trữ stablecoin được ủy thác tại các khu vực tài phán ngoài khơi, minh bạch thấp và nằm ngoài nước Mỹ, khả năng giám sát và phối hợp quản lý càng trở nên khó khăn.

Tệ hơn nữa, cơ chế này có thể mang tính thuận chu kỳ trong một số trường hợp. Khi tâm lý phòng ngừa rủi ro trên thị trường tăng cao, nhu cầu về USD trên chuỗi thường tăng lên, thúc đẩy việc phát hành stablecoin, từ đó rút thêm trái phiếu kho bạc Mỹ khỏi thị trường – đúng vào lúc thị trường cần thanh khoản nhất, hiệu ứng hố đen lại gia tăng.

Dù so với QT của Fed, quy mô stablecoin vẫn còn nhỏ hơn rất nhiều, nhưng cơ chế lại cực kỳ tương đồng, và tác động vĩ mô cũng y hệt: lượng trái phiếu lưu hành trên thị trường giảm; thanh khoản bị siết chặt; lãi suất chịu áp lực tăng biên.

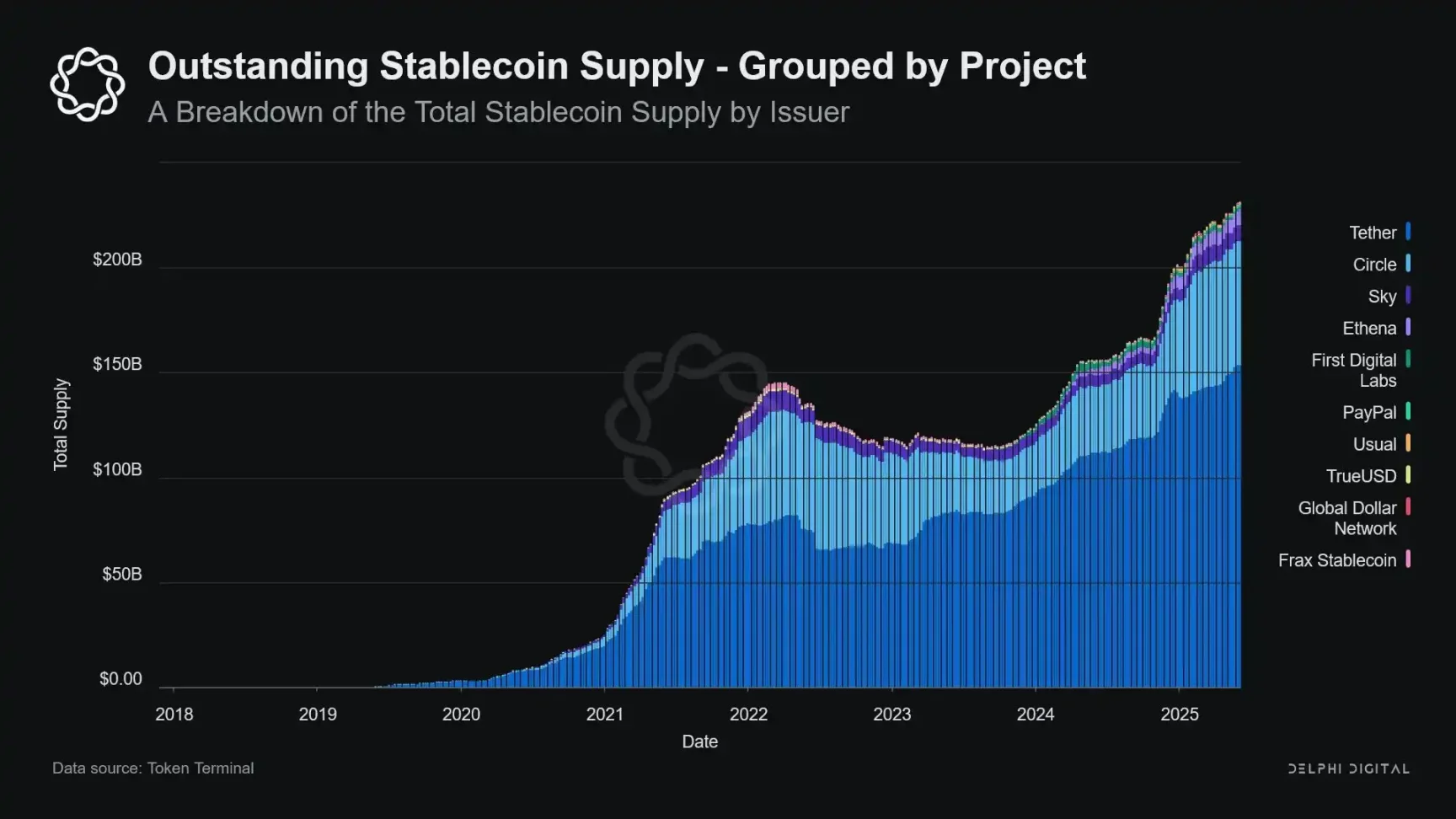

Hơn nữa, xu hướng tăng trưởng này không hề chậm lại, mà thậm chí còn gia tốc đáng kể trong vài năm gần đây.

Căng thẳng chính sách và rủi ro hệ thống

Stablecoin nằm ở điểm giao thoa độc đáo: chúng không phải ngân hàng, cũng không phải quỹ thị trường tiền tệ, càng không phải nhà cung cấp dịch vụ thanh toán theo nghĩa truyền thống. Sự mơ hồ về danh tính này tạo ra căng thẳng cấu trúc cho người làm chính sách: quá nhỏ để được coi là rủi ro hệ thống và bị quản lý nghiêm ngặt; quá quan trọng để bị cấm đơn giản; quá hữu ích nhưng cũng quá nguy hiểm để phát triển tự do mà không có quản lý.

Một chức năng then chốt của ngân hàng truyền thống là truyền dẫn chính sách tiền tệ đến nền kinh tế thực. Khi Fed tăng lãi suất, tín dụng ngân hàng siết chặt, lãi suất tiền gửi điều chỉnh, điều kiện tín dụng thay đổi. Nhưng các nhà phát hành stablecoin không cho vay, do đó không thể truyền tải thay đổi lãi suất đến thị trường tín dụng rộng lớn hơn. Thay vào đó, chúng hấp thụ trái phiếu kho bạc Mỹ lợi suất cao, không cung cấp tín dụng hay sản phẩm đầu tư, thậm chí nhiều stablecoin còn không trả lãi cho người nắm giữ.

Lý do Fed từ chối The Narrow Bank (TNB) truy cập tài khoản chính không phải vì lo ngại rủi ro tín dụng, mà vì e ngại phi trung gian tài chính (disintermediation). Fed lo ngại rằng nếu một ngân hàng vô rủi ro cung cấp tài khoản lãi suất được đảm bảo bằng dự trữ, sẽ hút lượng lớn vốn khỏi ngân hàng thương mại, từ đó có thể làm tổn hại hệ thống ngân hàng, thu hẹp không gian tín dụng và tập trung quyền lực tiền tệ vào một “kho tiệt trùng thanh khoản”.

Rủi ro hệ thống từ stablecoin cũng tương tự – nhưng lần này, chúng thậm chí không cần sự chấp thuận từ Fed.

Hơn nữa, phi trung gian tài chính không phải là rủi ro duy nhất. Ngay cả khi stablecoin không trả lợi nhuận, vẫn tồn tại “rủi ro rút tiền hàng loạt”: nếu thị trường mất niềm tin vào chất lượng dự trữ hoặc thái độ quản lý, có thể gây ra làn sóng chuộc lại ồ ạt. Trong trường hợp này, nhà phát hành có thể buộc phải bán trái phiếu trong áp lực thị trường, giống như khủng hoảng quỹ thị trường tiền tệ năm 2008 hay khủng hoảng LDI Anh năm 2022.

Khác với ngân hàng, các nhà phát hành stablecoin không có “người cho vay cuối cùng” (lender of last resort). Bản chất ngân hàng bóng của chúng đồng nghĩa với việc có thể nhanh chóng trở thành yếu tố hệ thống, nhưng cũng có thể tan rã nhanh chóng tương tự.

Tuy nhiên, giống như Bitcoin, vẫn tồn tại một tỷ lệ nhỏ trường hợp “mất cụm từ khôi phục”. Trong ngữ cảnh stablecoin, điều này có nghĩa một phần tiền sẽ bị khóa vĩnh viễn trong trái phiếu kho bạc Mỹ, không thể chuộc lại, thực chất trở thành một hố đen thanh khoản.

Việc phát hành stablecoin ban đầu chỉ là sản phẩm tài chính phụ trợ trong các sàn giao dịch tiền mã hóa, nay đã trở thành kênh thanh khoản USD chính, trải dài từ các sàn giao dịch, giao thức DeFi, thậm chí đến chuyển tiền xuyên biên giới và thanh toán thương mại toàn cầu. Stablecoin không còn là hạ tầng phụ trợ, mà đang dần trở thành kiến trúc nền tảng cho các giao dịch USD bên ngoài hệ thống ngân hàng.

Sự tăng trưởng của chúng đang “tiệt trùng” tài sản đảm bảo, khóa tài sản an toàn vào dự trữ lạnh. Đây là một dạng thu hẹp bảng cân đối kế toán diễn ra ngoài tầm kiểm soát của ngân hàng trung ương – một dạng “thắt chặt định lượng môi trường” (ambient QT).

Và trong khi người làm chính sách và hệ thống ngân hàng truyền thống vẫn đang vật lộn duy trì trật tự cũ, stablecoin đã âm thầm bắt đầu định hình lại nó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News