Không muốn bị "cắm kim", thị trường tiền mã hóa có thể cần đến "bảo bối" này

Tuyển chọn TechFlowTuyển chọn TechFlow

Không muốn bị "cắm kim", thị trường tiền mã hóa có thể cần đến "bảo bối" này

Thị trường tiền mã hóa không thiếu những đoạn mã thông minh, mà thiếu là một ranh giới mà tất cả mọi người đều phải tuân thủ.

Tác giả: Daii

Tôi luôn nói rằng: thị trường tiền mã hóa hiện tại giống như một "miền Tây hoang dã".

Bằng chứng rõ ràng nhất chính là hiện tượng "kim châm" (thrust needle). Đây không phải điều huyền học, mà là kết quả của thanh khoản cạn kiệt + chuỗi thanh lý vị thế ký quỹ nối tiếp nhau + sở thích khớp lệnh nội bộ: giá bị ấn mạnh xuống mức cắt lỗ của bạn trong vài mili giây then chốt, khiến toàn bộ vị thế bị quét sạch, chỉ để lại một cây "bấc nến" dài và mảnh trên biểu đồ – như một mũi kim lạnh buốt đâm thẳng xuống.

Trong môi trường như vậy, điều thiếu không phải là may mắn, mà là ranh giới tối thiểu. Tài chính truyền thống đã sớm ghi rõ ranh giới này vào chế độ – cấm xuyên thấu giao dịch (Trade-Through Rule). Logic của nó cực kỳ đơn giản nhưng cũng rất mạnh mẽ:

Khi trên thị trường rõ ràng tồn tại mức giá công khai tốt hơn, bất kỳ môi giới hay sàn giao dịch nào cũng không được làm ngơ, càng không được thực hiện lệnh của bạn với mức giá tệ hơn.

Đây không phải lời khuyên đạo đức, mà là ràng buộc cứng có thể truy cứu trách nhiệm. Năm 2005, Ủy ban Chứng khoán Mỹ (SEC) đã chính thức đưa quy tắc này vào Quy định NMS Điều 611: tất cả các bên tham gia thị trường (trong đó các trung tâm giao dịch không được xuyên thấu báo giá được bảo vệ, môi giới có thêm nghĩa vụ thực hiện tốt nhất theo FINRA 5310) phải thực hiện "bảo vệ đơn hàng", ưu tiên mức giá khả dụng tốt nhất, đồng thời lưu vết việc định tuyến và thực thi để kiểm tra, xác minh và truy cứu trách nhiệm. Nó không hứa hẹn "thị trường không biến động", nhưng đảm bảo rằng trong biến động, việc thực hiện lệnh của bạn sẽ không bị "giảm chất lượng" một cách vô căn cứ – nếu mức giá tốt hơn có sẵn ở nơi khác, thì không thể để bạn bị khớp lệnh tùy tiện tại chỗ này.

Nhiều người sẽ hỏi: "Quy tắc này có thể ngăn kim châm không?"

Trực tiếp mà nói: nó không thể xóa bỏ hoàn toàn những cây kim dài, nhưng có thể cắt đứt chuỗi gây hại từ "kim dài ảnh hưởng đến việc thực hiện lệnh của bạn".

Hãy tưởng tượng một tình huống dễ hiểu:

-

Cùng một thời điểm, Sàn A xuất hiện kim châm, đẩy giá BTC xuống $59,500 trong tích tắc;

-

Sàn B vẫn còn lệnh mua hiệu lực ở mức $60,050.

Nếu lệnh thị trường cắt lỗ của bạn bị khớp "tại chỗ" ở A, bạn sẽ thoát lệnh theo giá kim châm; nhưng với cơ chế bảo vệ đơn hàng, hệ thống định tuyến bắt buộc phải gửi lệnh của bạn đến mức giá mua tốt hơn ở B, hoặc từ chối thực hiện tại mức giá xấu ở A.

Kết quả: cây kim vẫn hiện trên biểu đồ, nhưng nó không còn là giá thực hiện lệnh của bạn nữa. Đó chính là giá trị của quy tắc này – không phải xóa kim, mà là khiến kim không thể đâm trúng bạn.

Tất nhiên, việc kích hoạt thanh lý hợp đồng vẫn cần sự hỗ trợ từ giá đánh dấu / chỉ số, dải biến động, đấu giá khởi động lại, chống MEV,... để quản trị "việc tạo ra kim". Nhưng về mặt công bằng thực hiện, "ranh giới cấm xuyên thấu giao dịch" gần như là công cụ duy nhất có thể nâng cao trải nghiệm ngay lập tức, khả thi và kiểm toán được.

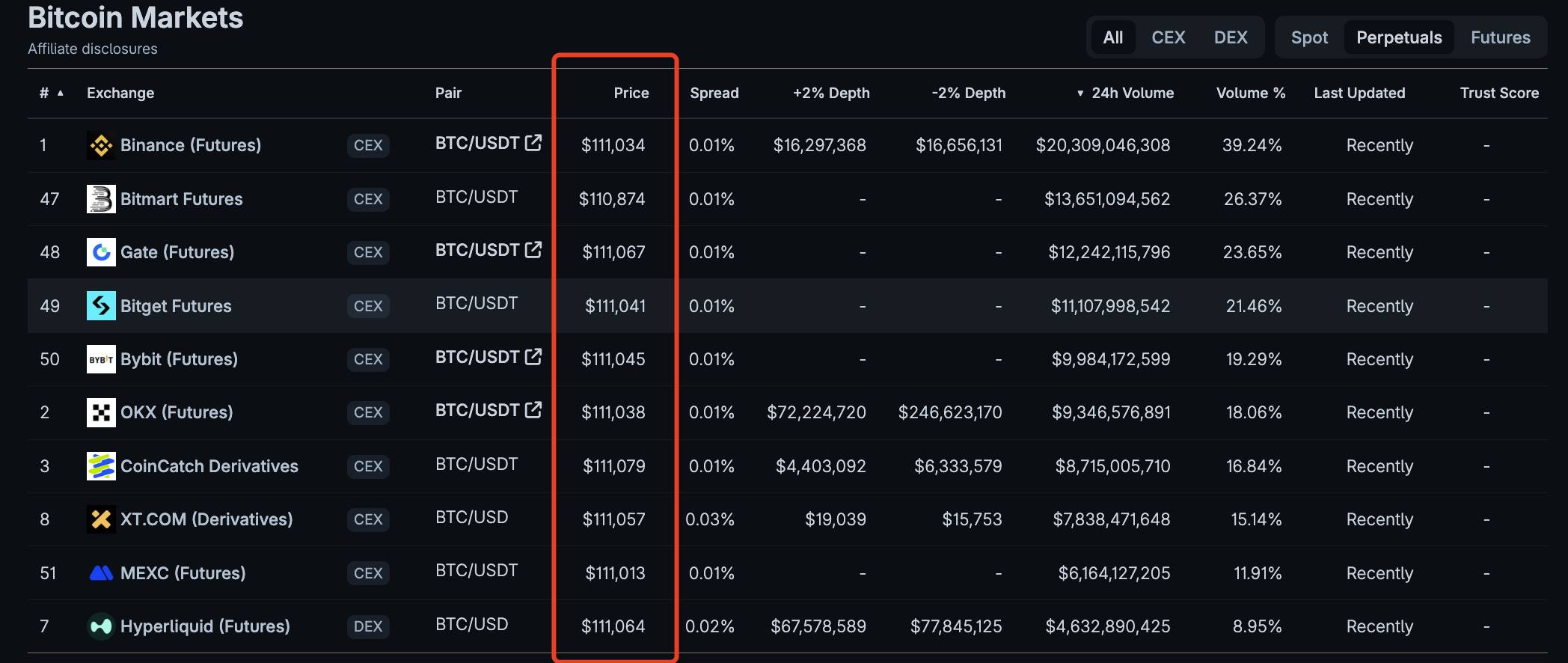

Thật đáng tiếc, thị trường tiền mã hóa đến nay vẫn chưa có ranh giới như vậy. Một bảng biểu nói lên ngàn lời:

Thông qua bảng báo giá hợp đồng perpetual BTC dưới đây, bạn sẽ thấy báo giá của mười sàn giao dịch có khối lượng lớn nhất hoàn toàn không giống nhau.

Cuộc chơi hiện tại của thị trường tiền mã hóa cực kỳ phân mảnh: hàng trăm sàn giao dịch tập trung, hàng ngàn giao thức phi tập trung, giá cả bị tách rời, cộng thêm sự phân tán của hệ sinh thái đa chuỗi và sự thống trị của sản phẩm phái sinh đòn bẩy, khiến cho nhà đầu tư muốn có một môi trường thực hiện công bằng và minh bạch còn khó hơn lên trời.

Bạn có thể thắc mắc, tại sao tôi lại đặt vấn đề này ngay lúc này?

Vì ngày 18 tháng 9, Ủy ban Chứng khoán Mỹ (SEC) sẽ tổ chức một hội nghị bàn tròn về quy tắc cấm xuyên thấu giao dịch, thảo luận về thành bại và tương lai của nó trong Hệ thống Thị trường Quốc gia (NMS).

Sự kiện này thoạt nhìn chỉ liên quan đến chứng khoán truyền thống, nhưng theo tôi, nó cũng là lời cảnh tỉnh cho thị trường tiền mã hóa: Nếu ngay trong hệ thống cổ phiếu Mỹ vốn tập trung cao độ và quy tắc trưởng thành, cơ chế bảo vệ giao dịch vẫn cần được suy ngẫm và nâng cấp, thì trong thị trường tiền mã hóa còn phân mảnh và phức tạp hơn, người dùng thông thường lại càng cần một đường bảo vệ cơ bản:

Nhà cung cấp thị trường tiền mã hóa (bao gồm CEX và DEX), bất kỳ lúc nào, cũng không được phớt lờ mức giá công khai tốt hơn, không được để nhà đầu tư bị thực hiện lệnh với giá tệ hơn trong những trường hợp có thể tránh được. Chỉ khi đó, thị trường tiền mã hóa mới có thể chuyển mình từ "miền Tây hoang dã" tới sự trưởng thành và đáng tin cậy thực sự.

Việc này hiện tại trông giống chuyện viễn tưởng, gọi là giấc mơ viển vông cũng chẳng sai. Nhưng khi bạn hiểu được lợi ích mà quy tắc cấm xuyên thấu giao dịch mang lại cho thị trường cổ phiếu Mỹ, bạn sẽ nhận ra rằng, dù khó đến đâu, việc này cũng đáng để thử.

1. Quy tắc Cấm Xuyên Thấu Giao Dịch (Trade-Through Rule) được xây dựng như thế nào?

Nhìn lại, việc xây dựng quy tắc này trải qua một chuỗi đầy đủ: từ ủy quyền lập pháp năm 1975, đến thí điểm hệ thống giao dịch liên sàn (ITS), rồi bước nhảy vọt điện tử hóa toàn diện năm 2005, cuối cùng triển khai từng giai đoạn từ năm 2007. Nó không nhằm xóa bỏ biến động, mà để đảm bảo rằng trong biến động, nhà đầu tư vẫn có thể nhận được mức giá tốt hơn đáng lẽ thuộc về họ.

1.1 Từ phân mảnh đến thị trường thống nhất

Vào những năm 60-70, vấn đề lớn nhất của thị trường chứng khoán Mỹ là sự chia rẽ. Các sàn giao dịch khác nhau, mạng lưới tạo lập thị trường hoạt động riêng lẻ, nhà đầu tư hoàn toàn không thể xác định được nơi nào có "mức giá tốt nhất hiện tại trên toàn thị trường".

Năm 1975, Quốc hội Mỹ thông qua Đạo luật Sửa đổi Chứng khoán, lần đầu tiên nêu rõ mục tiêu xây dựng "Hệ thống Thị trường Quốc gia (NMS)", yêu cầu SEC dẫn dắt việc xây dựng một khuôn khổ thống nhất kết nối các nơi giao dịch, nhằm nâng cao tính công bằng và hiệu quả 【Congress.gov, sechistorical.org】.

Sau khi có ủy quyền pháp lý, cơ quan quản lý và các sàn giao dịch đã triển khai một "cáp nối" quá độ – Hệ thống Giao dịch Liên sàn (ITS). Nó giống như một dây cáp chuyên dụng nối các sàn lại với nhau, cho phép chia sẻ báo giá và định tuyến giữa các nơi, tránh tình trạng bị khớp lệnh với giá tệ tại chỗ trong khi mức giá tốt hơn ở nơi khác bị phớt lờ 【SEC, Investopedia】.

Mặc dù ITS dần lui vào dĩ vãng khi giao dịch điện tử phát triển, nhưng tư tưởng "không được phớt lờ mức giá tốt hơn" đã được cắm rễ sâu.

1.2 Quy định NMS và Bảo vệ Đơn hàng

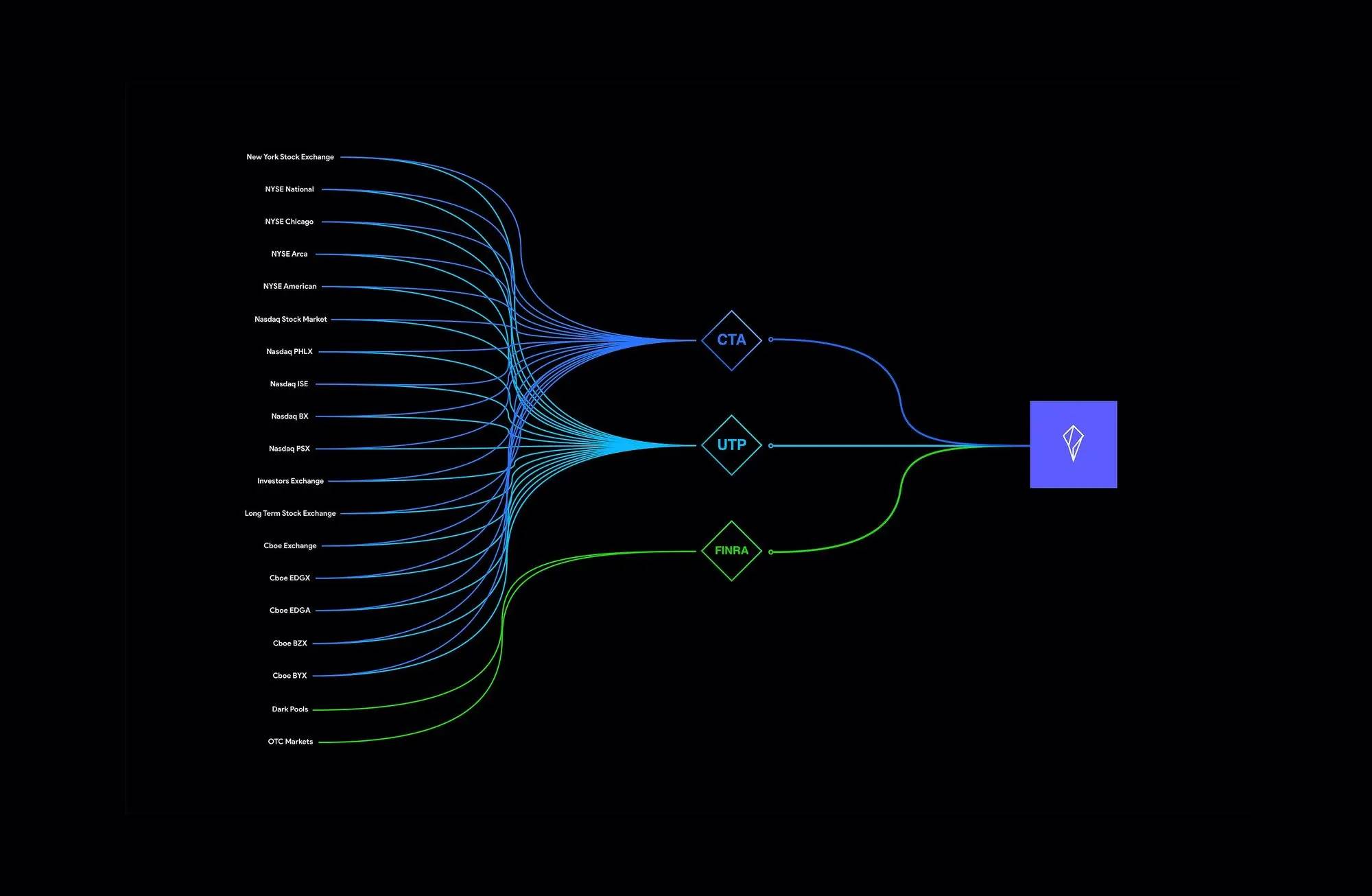

Bước sang thập niên 90, Internet và định giá thập phân (decimalization) khiến giao dịch trở nên nhanh hơn, phân mảnh hơn, hệ thống bán thủ công cũ hoàn toàn không theo kịp. Năm 2004–2005, SEC ban hành quy định lịch sử – Quy định NMS. Bao gồm bốn điều khoản chính: Truy cập công bằng (Điều 610), Cấm xuyên thấu giao dịch (Điều 611), Đơn vị báo giá tối thiểu (Điều 612), Quy tắc dữ liệu thị trường (Điều 603) 【SEC】.

Trong đó, Điều 611 chính là quy tắc "bảo vệ đơn hàng" nổi tiếng, giải thích đơn giản là: khi nơi khác đã đăng báo giá được bảo vệ tốt hơn, bạn không được phép khớp lệnh tại chỗ với mức giá tệ hơn. Còn "báo giá được bảo vệ" phải là báo giá có thể thực hiện tự động tức thì, không phải lệnh chậm xử lý thủ công 【SEC Final Rule】.

Để quy tắc này thực sự khả thi, thị trường Mỹ còn xây dựng hai nền tảng then chốt:

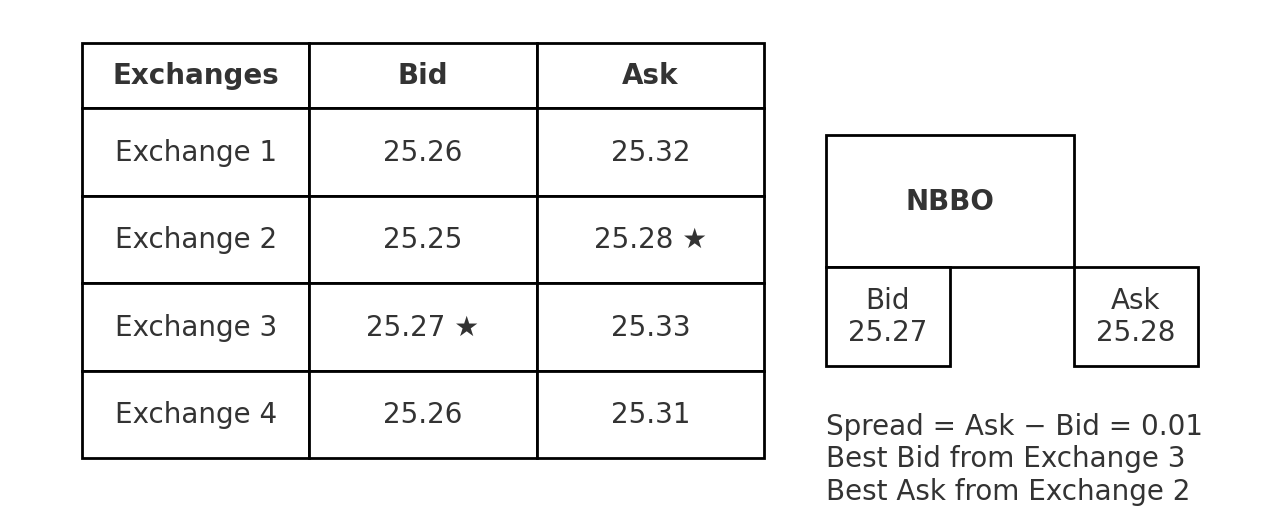

NBBO (National Best Bid and Offer – Báo giá Mua/Bán Tốt Nhất Toàn quốc): tổng hợp báo giá mua tốt nhất và bán tốt nhất từ tất cả các sàn, trở thành thước đo thống nhất để xác định "xuyên thấu". Ví dụ, trên hình Exchange 3 có mức 25.27 là báo giá mua tốt nhất, Exchange 2 có 25.28 là báo giá bán tốt nhất.

SIP (Securities Information Processor – Bộ xử lý thông tin chứng khoán, như hình trên): chịu trách nhiệm tổng hợp và phát hành dữ liệu này theo thời gian thực, trở thành "nguồn sự thật duy nhất" cho toàn thị trường 【Federal Register, SEC】.

Reg NMS (Quy định Hệ thống Thị trường Quốc gia) có hiệu lực từ ngày 29 tháng 8 năm 2005, và được áp dụng trước tiên đối với 250 cổ phiếu vào ngày 21 tháng 5 năm 2007, sau đó mở rộng toàn diện đến tất cả cổ phiếu NMS vào ngày 9 tháng 7 cùng năm, cuối cùng hình thành thói quen vận hành ngành: "không được xuyên thấu mức giá tốt hơn" 【SEC】.

1.3 Tranh cãi và ý nghĩa

Tất nhiên, con đường này không hề suôn sẻ. Khi đó, các ủy viên SEC Glassman và Atkins đã phản đối, cho rằng chỉ tập trung vào báo giá hiển thị có thể bỏ qua chi phí ròng của giao dịch, thậm chí có thể làm suy yếu cạnh tranh thị trường 【SEC Dissent】. Nhưng phần lớn ủy viên vẫn ủng hộ quy tắc này, lý do rất rõ ràng: dù còn tranh luận về chi phí và hiệu quả, "cấm xuyên thấu giao dịch" ít nhất đảm bảo một ranh giới cơ bản nhất –

Nhà đầu tư sẽ không bị buộc phải chấp nhận thực hiện với mức giá tệ hơn khi rõ ràng có mức giá tốt hơn.

Đó là lý do vì sao đến tận ngày nay, Điều 611 vẫn được coi là một trong những trụ cột của "sinh thái thực hiện tốt nhất" trên thị trường chứng khoán Mỹ. Nó biến câu khẩu hiệu "mức giá tốt hơn không được bị phớt lờ" thành quy tắc thực tế có thể kiểm toán và truy cứu trách nhiệm. Và chính ranh giới này, là điều mà thị trường tiền mã hóa đang thiếu hụt nhưng rất đáng học hỏi.

2. Tại sao thị trường tiền mã hóa lại càng cần quy tắc "ranh giới" này?

Hãy nói rõ vấn đề: trong thị trường tiền mã hóa, ngay khi bạn đặt lệnh, chưa chắc đã có ai "nhìn khắp nơi" giúp bạn. Các sàn giao dịch khác nhau, các chuỗi khác nhau, các cơ chế khớp lệnh khác nhau giống như những hòn đảo cô lập, mỗi nơi kêu một kiểu giá. Kết quả là – rõ ràng nơi khác có giá tốt hơn, nhưng bạn lại bị khớp "tại chỗ" với mức giá tệ. Việc này bị Điều 611 nghiêm cấm trong thị trường cổ phiếu Mỹ, nhưng trong thế giới tiền mã hóa lại không có "ranh giới bảo vệ" thống nhất.

2.1 Giá của sự phân mảnh: không có "góc nhìn toàn cảnh", dễ bị thực hiện với giá tệ hơn.

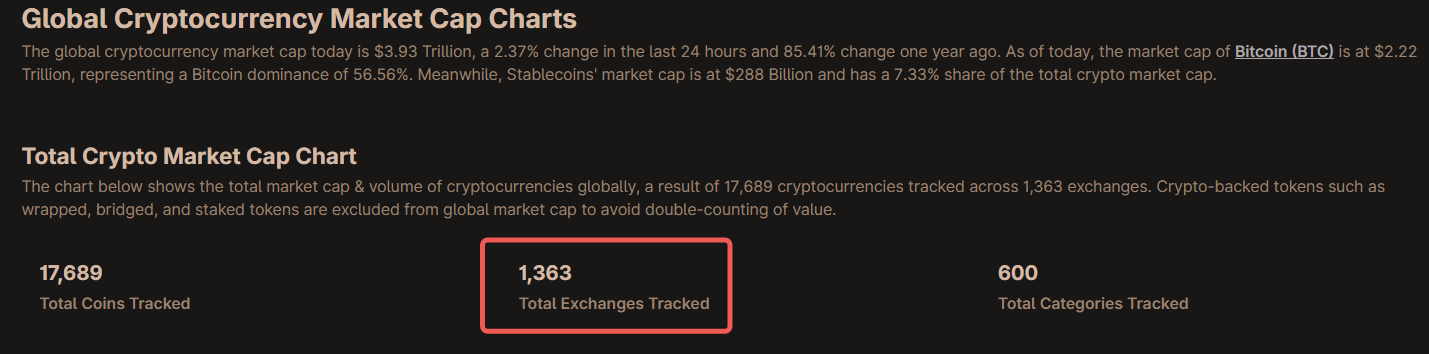

Xét trên toàn cầu, số lượng sàn giao dịch tiền mã hóa được thống kê thường lên tới hàng ngàn: riêng "biểu đồ toàn cầu" của CoinGecko đã theo dõi hơn 1.300 sàn (xem hình dưới); danh sách giao dịch giao ngay của CoinMarketCap cũng thường xuyên hiển thị hơn 200 sàn đang hoạt động – chưa kể các sàn phái sinh và DEX chuỗi dài. Bối cảnh này có nghĩa là không ai có thể tự nhiên nhìn thấy "mức giá tốt nhất toàn thị trường".

Chứng khoán truyền thống dựa vào SIP/NBBO để tổng hợp "dải giá tốt nhất toàn cảnh"; còn trong tiền mã hóa, không tồn tại dải giá tổng hợp chính thức, ngay cả các tổ chức làm dữ liệu cũng thẳng thắn thừa nhận "tiền mã hóa không có 'CBBO chính thức'". Điều này khiến việc "đâu rẻ hơn/đâu đắt hơn" chỉ biết được sau khi đã xảy ra. (CoinGecko, CoinMarketCap, coinroutes.com)

2.2 Phái sinh chiếm ưu thế, biến động tăng cường: dễ xảy ra "kim châm" hơn và ảnh hưởng lớn hơn.

Trong giao dịch tiền mã hóa, phái sinh luôn chiếm tỷ trọng lớn.

-

Nhiều báo cáo ngành cho thấy tỷ lệ phái sinh dao động quanh mức ~67%–72%: ví dụ các báo cáo CCData lần lượt đưa ra 72.7% (2023/3), ~68% (2025/1), ~71% (2025/7).

-

Tỷ lệ càng cao, càng dễ xảy ra mức giá cực đoan tức thời ("kim châm") dưới tác động của đòn bẩy cao và phí tài chính; một khi nền tảng của bạn không so sánh giá, không tính toán giá ròng, bạn có thể bị "khớp tại chỗ" với giá tệ dù mức giá tốt hơn hoàn toàn có thể đạt được cùng lúc.

Trên chuỗi, MEV (Giá trị Khai thác Tối đa) lại chồng thêm một lớp "trượt giá ẩn":

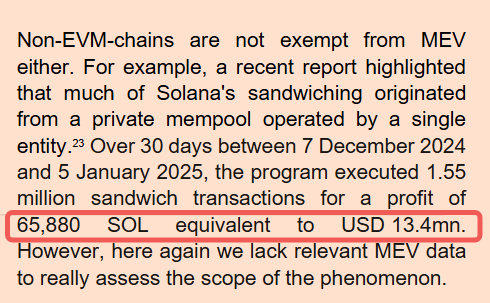

Theo báo cáo năm 2025 của Cơ quan Chứng khoán châu Âu (ESMA), chỉ trong 30 ngày từ 12/2024 đến 1/2025, các giao dịch kẹp (sandwich) đã đạt 1,55 triệu lượt, lợi nhuận 65.880 SOL (khoảng 13,4 triệu USD); (esma.europa.eu)

Các thống kê học thuật cũng cho thấy hàng chục nghìn giao dịch kẹp mỗi tháng, chi phí Gas liên quan lên tới hàng chục triệu USD.

Đối với nhà giao dịch thông thường, đây đều là những tổn thất thực tế về "chi phí thực hiện". (CoinDesk Data, CryptoCompare, The Defiant, CryptoRank, arXiv)

Nếu bạn muốn hiểu MEV tấn công như thế nào, hãy đọc bài viết này của tôi: "Phân tích toàn diện tấn công sandwich MEV: Từ sắp xếp đến đổi chéo chết người", nơi tôi chi tiết hóa cách một cuộc tấn công MEV khiến nhà giao dịch mất 215.000 USD.

2.3 Có công nghệ, nhưng thiếu "nguyên tắc bảo vệ": biến "mức giá tốt nhất" thành cam kết có thể kiểm chứng.

Tin tốt là, thị trường đã hình thành một số công nghệ "tự cứu" bản địa:

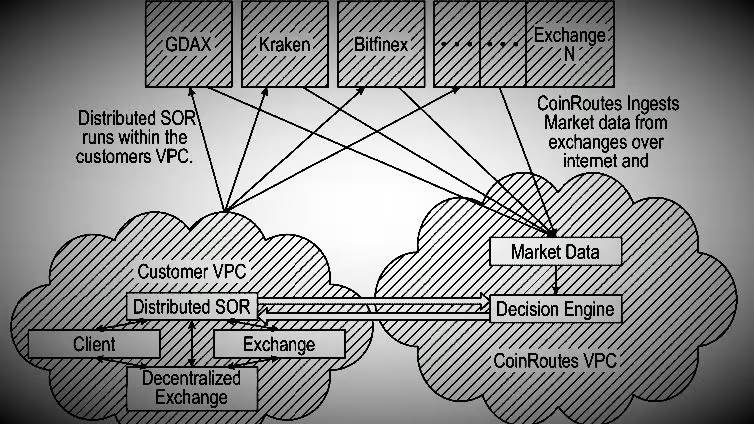

Tổng hợp và định tuyến thông minh (ví dụ 1inch, Odos) sẽ quét nhiều pool/nhiều chuỗi, chia nhỏ đơn hàng và tính cả Gas và trượt giá vào "chi phí thực hiện thực tế", nhằm đạt được "giá ròng" tốt hơn; (portal.1inch.dev, blog.1inch.io)

Dải giá tốt nhất tổng hợp tư nhân (ví dụ RealPrice/CBBO của CoinRoutes) tổng hợp độ sâu và phí từ hàng chục nơi thành "giá ròng tham chiếu có thể giao dịch và đã tính phí", thậm chí được Cboe sử dụng làm chỉ số và chuẩn mực. Điều này chứng minh: "tìm được mức giá tốt hơn" hoàn toàn khả thi về mặt kỹ thuật. (Cboe Global Markets, Cboe, coinroutes.com)

Nhưng tin xấu là: không có ranh giới "cấm xuyên thấu", các công cụ này chỉ là lựa chọn tự nguyện, nền tảng hoàn toàn có thể không tra cứu, không so sánh và vẫn khớp lệnh "tại chỗ" cho bạn.

Trong khi đó, trong chứng khoán truyền thống, thực hiện tốt nhất đã được viết thành nghĩa vụ tuân thủ – không chỉ xét giá, mà còn cân nhắc tốc độ, khả năng thực hiện, phí/thưởng hoàn, và tiến hành đánh giá chất lượng thực hiện "định kỳ, nghiêm ngặt"; chính là tinh thần của Quy tắc FINRA 5310. Đưa nguyên tắc "có thể kiểm chứng" này vào tiền mã hóa mới là bước ngoặt then chốt biến "mức giá tốt hơn không được bị phớt lờ" từ khẩu hiệu thành cam kết. (FINRA)

Một câu nói:

Thị trường tiền mã hóa càng phân mảnh, càng hoạt động 24/7, càng thiên về phái sinh, thì người bình thường càng cần một quy tắc ranh giới "không được phớt lờ mức giá công khai tốt hơn".

Nó không nhất thiết phải sao chép chi tiết kỹ thuật của thị trường cổ phiếu Mỹ; nhưng ít nhất phải nâng "không được xuyên thấu" thành nghĩa vụ công khai, yêu cầu nền tảng hoặc đưa ra mức giá ròng tốt hơn, hoặc cung cấp lý do và bằng chứng có thể kiểm tra. Khi "mức giá tốt hơn" trở thành cam kết công cộng có thể kiểm toán và truy cứu trách nhiệm, những tổn thất oan uổng do "kim châm" gây ra mới có hy vọng được kìm hãm thực sự.

3. Quy tắc Cấm Xuyên Thấu Giao Dịch (Trade-Through Rule) thực sự có thể áp dụng trong thị trường tiền mã hóa không?

Câu trả lời ngắn: Có, nhưng không thể áp dụng máy móc.

Sao chép nguyên xi phiên bản cơ khí "NBBO+SIP+định tuyến bắt buộc" của thị trường cổ phiếu Mỹ gần như không thể thực hiện trong tiền mã hóa; nhưng nâng "không được phớt lờ mức giá công khai tốt hơn" thành nghĩa vụ nguyên tắc, kết hợp với bằng chứng thực hiện có thể kiểm chứng và dải giá tổng hợp thương mại hóa, là hoàn toàn khả thi và thậm chí đã có "sản phẩm nửa thành phẩm" đang vận hành ngoài đời.

3.1 Bước đầu tiên: Thực tế – Vì sao thị trường tiền mã hóa khó?

Khó khăn chủ yếu có ba điểm:

-

Không có "màn hình tổng hợp" (SIP/NBBO). Lý do thị trường cổ phiếu Mỹ có thể phòng ngừa xuyên thấu là vì tất cả các sàn giao dịch đều gửi dữ liệu vào Bộ xử lý Thông tin Chứng khoán (SIP), toàn thị trường có "mức giá mua/bán tốt nhất toàn quốc" (NBBO) làm "cùng một thước đo"; còn tiền mã hóa không có dải giá chính thức, giá cả bị chia thành nhiều "hòn đảo thông tin". (Dữ liệu thị trường và băng tổng hợp của Reg NMS là hạ tầng được mài giũa liên tục từ 2004–2020. (Federal Register, Ủy ban Chứng khoán Mỹ))

-

"Tính dứt khoát" của thanh toán khác nhau. Bitcoin thường cần "6 lần xác nhận" mới tương đối an toàn; Ethereum PoS phụ thuộc vào tính dứt khoát theo epoch, cần thời gian nhất định để "cố định" khối. Khi bạn định nghĩa "báo giá được bảo vệ có thể thực hiện tức thì", ý nghĩa và độ trễ của "có thể thực hiện / có thể dứt khoát" trên chuỗi cần được viết rõ lại. (Bitcoin Wiki, ethereum.org)

-

Phân mảnh cực độ + phái sinh chiếm ưu thế. Chỉ riêng CoinGecko đã theo dõi hơn 1.300 sàn, bảng giao dịch giao ngay của CMC thường xuyên ~250 sàn; cộng thêm DEX và các chuỗi đuôi dài, cấu trúc càng phân mảnh. Phái sinh chiếm khoảng 2/3–3/4 khối lượng giao dịch, biến động bị khuếch đại bởi đòn bẩy, "kim châm" và lệch giá tức thời xảy ra thường xuyên hơn. (CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)

3.2 Bước thứ hai: Cơ hội – Các "linh kiện" sẵn có thực ra đã đang chạy.

Đừng sợ "không có dải giá chính thức" – bên ngoài đã có hình mẫu sơ khai của "dải giá tổng hợp".

CoinRoutes RealPrice/CBBO: Tổng hợp độ sâu, phí, ràng buộc số lượng từ hơn 40 sàn thành dải giá tốt nhất tổng hợp có thể giao dịch; Cboe đã ký giấy phép độc quyền từ năm 2020 để sử dụng cho chỉ số và chuẩn mực tài sản kỹ thuật số. Nghĩa là, "định tuyến giá phân tán đến mức giá ròng tốt hơn" về mặt kỹ thuật đã trưởng thành. (Cboe Global Markets, PR Newswire)

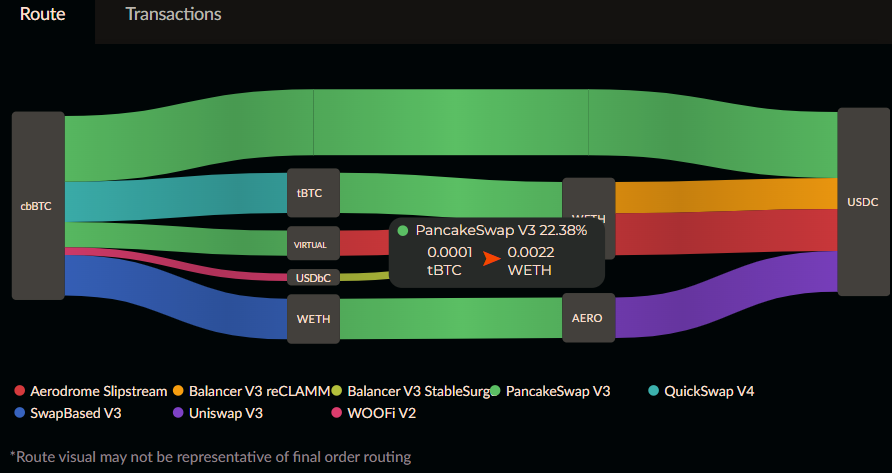

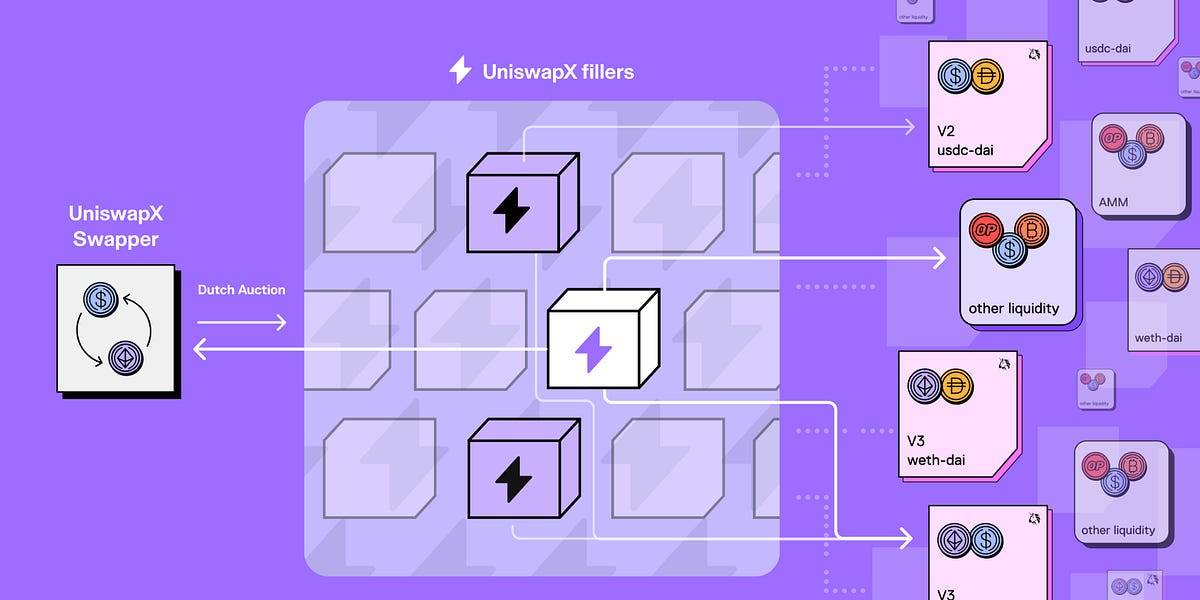

Các bộ tổng hợp và định tuyến thông minh (như hình trên): sẽ chia nhỏ đơn hàng, tìm đường đi xuyên pool/chuỗi, tính cả Gas và trượt giá vào chi phí thực hiện thực tế; UniswapX tiếp tục nâng cấp bằng cách dùng đấu giá/tổng hợp ý định để kết hợp tính thanh khoản trên chuỗi + ngoài chuỗi, kèm theo khả năng thất bại không tốn phí, bảo vệ MEV, mở rộng đa chuỗi,... bản chất là theo đuổi "giá ròng tốt hơn có thể kiểm chứng". (blog.1inch.io, portal.1inch.dev, tài liệu Uniswap)

3.3 Bước thứ ba: Quy tắc – Đừng cố tạo "một thanh bus", hãy đặt "nguyên tắc đáy"

Khác với thị trường cổ phiếu Mỹ, chúng ta không ép buộc tạo SIP toàn cầu, mà tiến hành theo ba tầng:

-

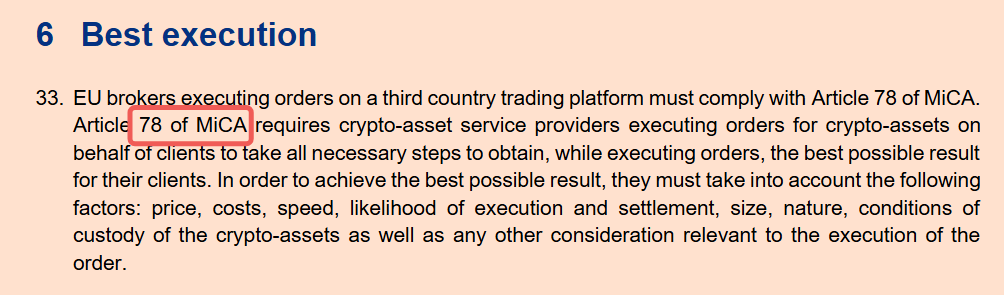

Nguyên tắc đi trước (cùng tầng tuân thủ): Giữa các nền tảng tuân thủ, môi giới, bộ tổng hợp trong cùng một khu vực pháp lý, thiết lập nghĩa vụ rõ ràng "không được xuyên thấu mức giá công khai / giá ròng tốt hơn". "Giá ròng" là gì? Không chỉ xem giá danh nghĩa trên màn hình, mà còn phải tính cả phí, hoàn thưởng, trượt giá, Gas, chi phí thử lại khi thất bại. Điều 78 MiCA của EU đã đưa "kết quả tốt nhất" thành danh sách pháp định (giá, chi phí, tốc độ, khả năng thực hiện và thanh toán, quy mô, điều kiện lưu ký,...); khẩu ngữ nguyên tắc này hoàn toàn có thể trở thành điểm neo cho "phiên bản tiền mã hóa chống xuyên thấu". (esma.europa.eu, wyden.io)

-

Dải giá tổng hợp thương mại hóa + kiểm tra ngẫu nhiên: Cơ quan quản lý công nhận nhiều "dải giá tổng hợp / giá ròng tham chiếu" tư nhân làm một trong các chuẩn mực tuân thủ; điều quan trọng không phải chỉ định "nguồn dữ liệu duy nhất", mà là yêu cầu phương pháp minh bạch, công bố phạm vi, giải thích xung đột, và tiến hành so sánh ngẫu nhiên/kiểm tra bên ngoài. Như vậy vừa tránh "độc quyền", vừa cung cấp thước đo rõ ràng và có thể kiểm chứng cho người hành nghề. (Cboe Global Markets)

-

"Bằng chứng thực hiện tốt nhất" và đối chiếu định kỳ: Nền tảng và môi giới phải lưu vết: lúc đó đã tra cứu những nơi nào/đường đi nào, tại sao từ bỏ mức giá danh nghĩa tốt hơn (ví dụ thanh toán không chắc chắn, Gas quá cao), chênh lệch giữa giá ròng thực tế và dự kiến. Tham khảo chứng khoán truyền thống, Quy tắc FINRA 5310 yêu cầu đánh giá chất lượng thực hiện "theo từng đơn hoặc 'định kỳ và nghiêm ngặt'" (ít nhất theo quý, theo loại), tiền mã hóa cũng nên áp dụng mức tự chứng minh và công bố tương đương. (FINRA)

3.4 Bước thứ tư: Biên giới – Sáng tạo không nên bị "siết chặt".

Nguyên tắc là "không được phớt lờ mức giá công khai tốt hơn", nhưng con đường hiện thực phải trung lập về công nghệ. Đây cũng là bài học từ việc Mỹ tái mở bàn tròn Quy tắc 611: ngay cả trong thị trường cổ phiếu Mỹ tập trung cao, việc bảo vệ đơn hàng vẫn đang được suy ngẫm nâng cấp, càng không thể áp dụng "một kích thước phù hợp tất cả" trong tiền mã hóa. (Ủy ban Chứng khoán Mỹ, Sidley)

Vậy, khi triển khai sẽ trông như thế nào? Hãy hình dung một bức tranh "cảm giác vận hành" mạnh mẽ:

Bạn đặt một lệnh trên CEX/phần mềm tổng hợp tuân thủ. Hệ thống trước tiên truy vấn nhiều nơi/nhiều chuỗi/nhiều pool, gọi dải giá tổng hợp tư nhân làm tham chiếu, tính phí, trượt giá, Gas, thời gian dứt khoát dự kiến cho từng đường đi tiềm năng; nếu một đường có giá danh nghĩa tốt hơn nhưng không đạt yêu cầu về dứt khoát/phí, hệ thống ghi rõ lý do và lưu bằng chứng.

Hệ thống chọn đường đi có giá ròng tổng hợp tốt hơn và có thể thực hiện kịp thời (cần thiết thì chia nhỏ đơn). Nếu nó không định tuyến bạn đến mức giá ròng tốt hơn hiện tại, báo cáo sau đó sẽ hiện đèn đỏ, trở thành điểm rủi ro tuân thủ, khi bị kiểm tra phải giải trình hoặc thậm chí bồi thường.

Bạn có thể xem báo cáo thực hiện đơn giản: giá ròng khả dụng tốt nhất vs giá ròng thực tế, so sánh đường đi, trượt giá/phí dự kiến và thực tế, thời gian thực hiện và dứt khoát trên chuỗi. Ngay cả nhà đầu tư mới nhạy cảm nhất với "kim châm" cũng có thể dựa vào đó để phán đoán: tôi có bị "khớp tại chỗ với giá tệ" không?

Cuối cùng, làm rõ các "điểm lo ngại":

"Không có NBBO toàn cầu thì không làm được?" Không cần thiết. MiCA đã đặt nguyên tắc "thực hiện tốt nhất" lên vai các nhà cung cấp dịch vụ tiền mã hóa (CASP), nhấn mạnh đa chiều như giá, chi phí, tốc độ, khả năng thực hiện/thanh toán; truyền thống tự chứng minh + kiểm tra của thị trường cổ phiếu Mỹ cũng có thể áp dụng. Sử dụng nhiều dải giá tổng hợp + kiểm toán đối chiếu có thể xây dựng "dải giá đồng thuận", thay vì ép buộc một "băng trung tâm". (esma.europa.eu, FINRA)

"Trên chuỗi có MEV, liệu vẫn bị ăn trượt giá?" Chính là vấn đề mà các giao thức như UniswapX (như hình trên) đang giải quyết: bảo vệ MEV, thất bại không tốn phí, đấu giá nguồn đa dạng, trả lại phần biên mà "thợ đào/người sắp xếp" từng lấy về cải thiện giá. Bạn có thể hiểu đây là "bản kỹ thuật của bảo vệ đơn hàng". (Tài liệu Uniswap, Uniswap)

Kết luận một câu:

Triển khai "chống xuyên thấu" trong thị trường tiền mã hóa, con đường không phải sao chép máy móc quy tắc Mỹ, mà là lấy nghĩa vụ nguyên tắc cấp độ MiCA/FINRA làm điểm neo, kết hợp dải giá tổng hợp tư nhân và "bằng chứng thực hiện tốt nhất" có thể kiểm chứng trên chuỗi, bắt đầu từ trong cùng hàng rào quản lý, sau đó dần mở rộng. Chỉ cần biến "mức giá công khai tốt hơn không được bị phớt lờ" thành cam kết có thể kiểm toán và truy cứu trách nhiệm, dù không có "một thanh bus toàn cầu", chúng ta vẫn có thể kìm hãm tổn hại do "kim châm", và tìm lại từng xu nhỏ lẽ ra thuộc về nhà đầu tư phổ thông từ hệ thống.

Kết luận|Biến "mức giá tốt nhất" từ khẩu hiệu thành chế độ

Thị trường tiền mã hóa không thiếu code thông minh, mà thiếu một ranh giới mà mọi người đều phải tuân theo.

Cấm xuyên thấu giao dịch không phải để trói buộc thị trường, mà để làm rõ quyền và trách nhiệm: nền tảng hoặc đưa bạn đến mức giá ròng tốt hơn, hoặc đưa ra lý do và bằng chứng có thể kiểm chứng. Đây không phải "hạn chế sáng tạo", mà đúng hơn là mở đường cho sáng tạo – khi việc khám phá giá công bằng hơn, thực hiện minh bạch hơn, các công nghệ và sản phẩm thực sự hiệu quả mới được khuếch đại.

Đừng còn coi "kim châm" là định mệnh của thị trường. Chúng ta cần một phiên bản "bảo vệ đơn hàng" dành cho tiền mã hóa: trung lập công nghệ, kết quả có thể chứng minh, tiến hành từng tầng. Biến "mức giá tốt hơn" từ khả năng thành cam kết có thể kiểm toán.

Chỉ khi mức giá tốt hơn "không được phép bị phớt lờ", thị trường tiền mã hóa mới coi là trưởng thành.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News