Thế giới tiền mã hóa gặp tài chính ngoài khơi: Hệ thống thuế và quy định tài sản mã hóa tại đảo Jersey

Tuyển chọn TechFlowTuyển chọn TechFlow

Thế giới tiền mã hóa gặp tài chính ngoài khơi: Hệ thống thuế và quy định tài sản mã hóa tại đảo Jersey

Phản ứng thể chế của đảo Jersey đối với tài sản mã hóa không mang tính đột phá hay đổi mới, mà thể hiện một lựa chọn con đường thận trọng, từng lớp, định hướng theo hướng tương thích.

Tác giả: FinTax

1. Giới thiệu

Jersey sở hữu hệ thống thuế độc lập với Vương quốc Anh, từ lâu nổi tiếng với đặc điểm "thuế thấp, thể chế rõ ràng, cấu trúc đơn giản", là một trong những trung tâm tài chính ngoài khơi hấp dẫn nhất toàn cầu. Hệ thống thuế của hòn đảo này vừa duy trì quản trị địa phương, vừa đáp ứng các tiêu chuẩn tuân thủ quốc tế, tạo ra môi trường thuế linh hoạt và ổn định cho các dịch vụ tài chính truyền thống, các tổ chức quản lý tài sản và nền kinh tế mã hóa mới nổi.

Khác với nhiều quốc gia khác, cách tiếp cận của Jersey đối với tài sản mã hóa không mang tính đột phá hay đổi mới mạnh mẽ, mà thể hiện con đường thận trọng, phân tầng, định hướng theo khả năng tương thích. Về thuế, Jersey duy trì thiết kế truyền thống miễn thuế lợi nhuận vốn và mức thuế doanh nghiệp thấp; tuy nhiên, trong việc xác định hành vi, vẫn giữ sự linh hoạt trong đánh giá yếu tố "tính thương mại" và "mục đích". Về mặt quản lý, Jersey mở rộng ranh giới pháp lý hiện có để đưa tài sản ảo vào các khuôn khổ thông thường như chống rửa tiền, công bố thông tin giao dịch, và cấp phép, thay vì xây dựng riêng một bộ luật mã hóa hoàn toàn mới.

2. Hệ thống thuế mã hóa tại Jersey

2.1 Hệ thống thuế Jersey

Jersey là lãnh thổ trực thuộc Hoàng gia Anh, có quyền tự trị cao độ, sở hữu hệ thống thuế và quản lý tài chính độc lập. Hệ thống thuế của nơi đây nổi tiếng về sự đơn giản, ổn định và mức thuế thấp, nhằm cung cấp môi trường thuế hấp dẫn cho các nhà đầu tư toàn cầu và cá nhân có tài sản lớn. Các loại thuế chính và mức thuế như sau:

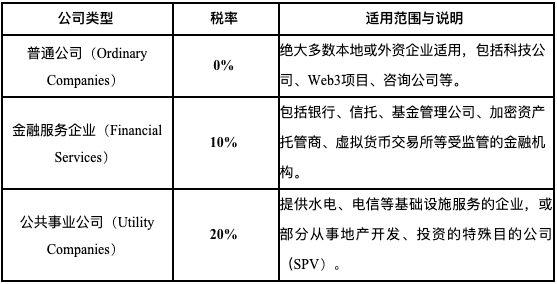

① Thuế doanh nghiệp: Jersey áp dụng cấu trúc thuế suất phân loại «0-10-20», tức là thuế thu nhập doanh nghiệp tiêu chuẩn là 0%, các công ty dịch vụ tài chính chịu mức 10%, các công ty tiện ích công cộng chịu mức 20%.

② Thuế thu nhập cá nhân: Thuế suất đồng nhất là 20%, không có bậc lũy tiến, có mức miễn giảm cơ bản (khoảng 17.000 bảng Anh, điều chỉnh nhẹ hàng năm), không đánh thuế lợi nhuận vốn, thuế thừa kế hay thuế tặng cho.

③ Thuế hàng hóa và dịch vụ (GST): Được áp dụng từ năm 2008, thuế suất đồng nhất là 5%, tương tự thuế GTGT nhưng phạm vi hẹp hơn, chủ yếu áp dụng cho các giao dịch hàng hóa và dịch vụ nội địa; các dịch vụ tài chính, dịch vụ xuất khẩu thường được miễn thuế.

Hệ thống thuế này không chỉ phục vụ ngành tài chính truyền thống mà còn mở ra không gian chính sách cho các hoạt động liên quan đến tài sản mã hóa, trở thành một trong những yếu tố then chốt thu hút các doanh nghiệp Web3 đăng ký và vận hành tại đây.

2.2 Chính sách thuế mã hóa Jersey

2.2.1 Định tính tài sản mã hóa

Xét về tổng thể, Jersey coi tài sản mã hóa là một dạng «tài sản», chứ không phải tiền tệ hợp pháp, cũng không mặc định xếp tất cả vào chứng khoán hoặc sản phẩm tài chính. Điều này có nghĩa rằng trên phương diện pháp lý và thuế, tài sản mã hóa không có địa vị pháp định, cũng không tự động bị đưa vào phạm vi giám sát công cụ tài chính, mà sẽ được xác định chức năng dựa trên từng bối cảnh sử dụng cụ thể:

Cơ quan quản lý Jersey căn cứ theo định nghĩa của JFSC (Ủy ban Dịch vụ Tài chính Jersey) để xác định tài sản mã hóa là «biểu hiện kỹ thuật số của giá trị có thể giao dịch hoặc chuyển nhượng, dùng để thanh toán hoặc đầu tư», nhưng không coi đó là tiền tệ hợp pháp. Nếu tài sản mã hóa được dùng để đầu tư, nắm giữ chờ tăng giá trị, thì sẽ được xem là một dạng tài sản đầu tư tương tự «tài sản cá nhân», áp dụng các quy tắc thuế giống như tài sản thông thường.

Theo Hướng dẫn ICO năm 2018 của JFSC, nếu token có các đặc điểm như tham gia chia lợi nhuận của bên phát hành, yêu cầu tài sản, cam kết mua lại, quyền quản lý hoặc kỳ vọng sinh lời, sẽ được xác định là chứng khoán; nếu có đặc điểm của hình thức đầu tư tập thể thì sẽ được xử lý như «kế hoạch đầu tư tập thể (collective investment scheme)», cần được đánh giá riêng lẻ tùy theo cấu trúc quyền lợi. Nếu nhận được tài sản mã hóa từ hoạt động đào hoặc cung cấp dịch vụ trên chuỗi, thì khoản thu nhập liên quan có thể được coi là «thu nhập thương mại» hoặc «đối giá dịch vụ», phải đưa vào phạm vi chịu thuế thu nhập hoặc thuế doanh nghiệp.

Cơ quan quản lý Jersey nhấn mạnh nguyên tắc định hướng rủi ro và phân loại theo mục đích khi quản lý và đánh thuế tài sản mã hóa, không áp dụng一刀 cắt cho mọi tài sản ảo, mà phân loại riêng biệt các hành vi như giao dịch, nắm giữ, lưu thông, cung cấp dịch vụ… để quyết định việc áp dụng luật tài chính hiện hành hoặc nghĩa vụ chống rửa tiền.

2.2.2 Chính sách thuế liên quan đến tài sản mã hóa

Mặc dù chưa ban hành luật thuế chuyên biệt dành cho tài sản mã hóa, cơ quan thuế Revenue Jersey đã đưa tài sản mã hóa vào khung thuế hiện hành thông qua các văn bản giải thích và án lệ thực tiễn. Nhìn chung, hệ thống thuế mã hóa tại Jersey tuân theo các nguyên tắc định hướng mục đích sử dụng, xác định thuộc tính và phù hợp rủi ro. Các chủ thể nộp thuế và bối cảnh hoạt động khác nhau sẽ chịu các quy tắc thuế khác biệt, cụ thể như sau:

(1) Cá nhân nắm giữ và giao dịch

Đối với cá nhân, nếu họ nắm giữ tài sản mã hóa chỉ để đầu tư dài hạn hoặc mua bán thỉnh thoảng, phần lợi nhuận thường được xem là lợi nhuận vốn và tại Jersey không phải chịu thuế. Tuy nhiên, nếu giao dịch thường xuyên, mang tính chất thương mại như dùng đòn bẩy hoặc cung cấp thanh khoản liên tục, thì khoản thu nhập liên quan sẽ bị coi là thu nhập kinh doanh, phải kê khai thuế thu nhập cá nhân theo mức 20%. Trong đó, việc xác định «hành vi giao dịch» tại Jersey tham chiếu nguyên tắc «Dấu hiệu thương mại (Badges of Trade)» của HMRC Anh (BIM20205). Ngoài ra, các thu nhập phi vốn như thưởng staking, airdrop, thưởng nút cũng thường bị coi là thu nhập chịu thuế, phải khai báo trung thực.

(2) Doanh nghiệp nắm giữ và vận hành

Nếu doanh nghiệp thực hiện các hoạt động liên quan tài sản mã hóa như vận hành sàn giao dịch, lưu ký ví kỹ thuật số, đào tiền, phát hành token, phát triển giao thức DeFi..., thì thu nhập hoạt động phải được coi là thu nhập thương mại chịu thuế. Theo phân loại thuế doanh nghiệp «0-10-20» của Jersey: các doanh nghiệp công nghệ nói chung hoặc nền tảng có thể áp dụng mức thuế 0%; nếu liên quan đến dịch vụ tài chính (như lưu ký tài sản mã hóa, môi giới giao dịch, phát hành sản phẩm đầu tư...), có thể áp dụng mức 10%; nếu bị xác định là doanh nghiệp tiện ích công cộng hoặc công ty đầu tư bất động sản thì áp dụng mức 20%.

(3) Hành vi đào tiền

Jersey chưa ban hành luật riêng cấm hoặc miễn thuế đối với hoạt động đào tiền mã hóa. Cơ quan chức năng trong tài liệu Cryptocurrency Tax Treatment nêu rõ, nếu hoạt động đào là «ngẫu nhiên hoặc phi thương mại» thì không cấu thành hoạt động chịu thuế; tuy nhiên, nếu hoạt động đào mang tính liên tục, sinh lời và tổ chức, thì tài sản mã hóa tạo ra sẽ cấu thành thu nhập chịu thuế, cần tính theo giá thị trường vào thu nhập kỳ hiện tại và nộp thuế.

(4) Thanh toán bằng mã hóa và vấn đề GST

Mặc dù Jersey áp dụng thuế hàng hóa và dịch vụ (GST) 5%, cơ quan thuế khẳng định rõ ràng rằng hành vi «trao đổi» tài sản mã hóa như một phương tiện thanh toán không cấu thành giao dịch chịu thuế. Nói cách khác, khi người dùng dùng Bitcoin hoặc Ethereum mua hàng hóa, đổi sang tiền pháp định hoặc tiền ảo khác, hành vi này bản thân không phát sinh nghĩa vụ GST. Tuy nhiên, nếu doanh nghiệp chấp nhận thanh toán bằng mã hóa và cung cấp hàng hóa/dịch vụ chịu thuế, thì bản thân hàng hóa/dịch vụ đó vẫn phải nộp GST theo quy định. Lúc này, tài sản mã hóa chỉ được xem là phương tiện thanh toán, không khác biệt thực chất so với dùng tiền mặt hay thẻ tín dụng.

3. Xây dựng và hoàn thiện khung quản lý mã hóa tại Jersey

Khung quản lý tài sản mã hóa tại Jersey do Ủy ban Dịch vụ Tài chính Jersey (Jersey Financial Services Commission, JFSC) chủ trì xây dựng. JFSC chịu trách nhiệm giám sát, quản lý và phát triển ngành dịch vụ tài chính Jersey, bao gồm cả việc quản lý tài sản ảo, với các nhiệm vụ chính gồm:

① Xây dựng chính sách và hướng dẫn quản lý: JFSC phát hành các hướng dẫn và văn bản khác để làm rõ cách thức quản lý tài sản ảo tại Jersey, bao gồm hướng dẫn và cấp phép cho các sàn giao dịch tiền ảo.

② Đăng ký và cấp phép: Các doanh nghiệp hoạt động trong lĩnh vực tài sản ảo tại Jersey phải đăng ký và được cấp đầy đủ giấy phép hoặc giấy chứng nhận cần thiết bởi JFSC.

③ Giám sát và thi hành pháp luật: JFSC chịu trách nhiệm giám sát các thực thể được quản lý, đảm bảo tuân thủ luật chống rửa tiền/chống tài trợ khủng bố (AML/CFT) và các yêu cầu quản lý khác. Đồng thời, JFSC có quyền thực hiện các biện pháp xử phạt đối với các doanh nghiệp vi phạm.

④ Thiết lập tiêu chuẩn tuân thủ và giám sát: JFSC đặt ra các tiêu chuẩn tuân thủ và kiểm tra cho ngành tài sản ảo. Ví dụ, doanh nghiệp phải có nhân sự đủ kỹ năng và kinh nghiệm, bao gồm cán bộ báo cáo chống rửa tiền (MLRO), phó cán bộ (Deputy MLRO), cùng các vị trí then chốt phụ trách tuân thủ và giám sát nội bộ. JFSC cũng giám sát các nhà cung cấp dịch vụ tài sản ảo có tuân thủ «Quy tắc hành trình (Travel Rule)» và các tiêu chuẩn báo cáo thuế tài sản mã hóa quốc tế hay không.

⑤ Hợp tác quốc tế: JFSC hợp tác, trao đổi thông tin với các cơ quan quản lý và tổ chức quốc tế nhằm thúc đẩy sự phối hợp và nhất quán toàn cầu trong quản lý tài sản ảo.

Jersey chưa xây dựng bộ luật chuyên biệt dành cho tài sản mã hóa, mà trên cơ sở hệ thống quản lý tài chính hiện có và chế độ AML, từng bước đưa tài sản ảo và các nhà cung cấp dịch vụ vào lộ trình quản lý thông qua việc bổ sung định nghĩa, mở rộng phạm vi áp dụng và áp dụng chế độ đăng ký. Dưới đây là các văn bản pháp lý và quản lý cốt lõi liên quan đến tài sản mã hóa hiện nay:

① Luật Dịch vụ Tài chính (Financial Services (Jersey) Law 1998)

Đây là luật quản lý tài chính cơ bản nhất tại Jersey, quy định bất kỳ doanh nghiệp nào cung cấp các dịch vụ tài chính nhất định tại Jersey đều phải đăng ký hoặc xin giấy phép từ JFSC. Năm 2016, JFSC khẳng định rõ sàn giao dịch tiền ảo thuộc phạm vi điều chỉnh của luật này, do đó phải đăng ký như một «doanh nghiệp dịch vụ tiền tệ (Money Service Business)».

② Luật Thu nhập từ tội phạm (Proceeds of Crime (Jersey) Law 1999)

Đây là luật cốt lõi về chống rửa tiền và chống tài trợ khủng bố tại Jersey, áp dụng cho tất cả các ngành rủi ro cao, bao gồm cả doanh nghiệp mã hóa. Luật yêu cầu các doanh nghiệp kinh doanh tài sản ảo phải thực hiện các nghĩa vụ: thẩm định khách hàng (CDD), lưu trữ hồ sơ giao dịch, và báo cáo các giao dịch đáng ngờ tới Đơn vị Tình báo Tội phạm Tài chính Jersey (JFCU).

③ Quy định về Sàn giao dịch Tiền ảo (Virtual Currency Exchange Regulations)

JFSC ban hành quy định chuyên biệt về sàn giao dịch tiền ảo năm 2016, yêu cầu thực hiện nghiêm túc các biện pháp AML/CFT, xây dựng cơ cấu kiểm soát nội bộ và quản trị doanh nghiệp vững chắc. Những quy định này đưa các sàn giao dịch mã hóa vào hệ thống giám sát thực chất.

⑤ Hướng dẫn về Phát hành lần đầu ra công chúng (ICO) (Initial Coin Offerings Guidance Note)

JFSC ban hành hướng dẫn này năm 2017, làm rõ phạm vi áp dụng quản lý tại Jersey đối với ICO. Văn bản nhấn mạnh ICO sẽ được đánh giá riêng lẻ, căn cứ theo bản chất của token phát hành để quyết định việc áp dụng luật quản lý dịch vụ tài chính hiện hành; nếu token mang đặc điểm chứng khoán hoặc hình thành công cụ đầu tư tập thể, sẽ phải xin giấy phép và chịu sự giám sát.

⑥ Quy định Thông tin kèm theo Chuyển tiền (Information Accompanying Transfers of Funds (Jersey) Regulations 2017, sửa đổi năm 2023)

Quy định này nhằm thực thi «Quy tắc hành trình (Travel Rule)» của FATF, yêu cầu tất cả VASP phải thu thập và trao đổi thông tin định danh người gửi/người nhận khi chuyển tài sản ảo, là biện pháp quan trọng nâng cao minh bạch trong giao dịch mã hóa xuyên biên giới tại Jersey.

⑦ Quy định Khung Báo cáo Thuế Tài sản Mã hóa OECD (CARF) (Crypto-Asset Reporting Framework Regulations, 2024–2025)

Jersey gia nhập thỏa thuận CARF năm 2024 và triển khai luật nội địa từ năm 2025, yêu cầu tất cả nhà cung cấp dịch vụ tài sản mã hóa phải thực hiện nghĩa vụ thu thập và báo cáo thông tin thuế khách hàng, đồng thời thực hiện trao đổi thông tin tự động với các khu vực pháp lý khác.

Tại Jersey, các sắp xếp về thuế và quản lý liên quan tài sản ảo dựa trên Luật Dịch vụ Tài chính và Luật Thu nhập từ Tội phạm, từng bước hoàn thiện thông qua các quy định chi tiết theo bối cảnh và điều khoản hợp tác quốc tế. Luật Dịch vụ Tài chính xác lập yêu cầu cấp phép cho các hoạt động mới nổi như sàn giao dịch mã hóa vào phạm vi quản lý «doanh nghiệp dịch vụ tiền tệ», trong khi Luật Thu nhập từ Tội phạm đóng vai trò đáy chống rửa tiền và chống tài trợ khủng bố cho mọi hoạt động tài sản ảo, bao phủ các nghĩa vụ như thẩm định khách hàng, lưu trữ giao dịch và báo cáo hoạt động đáng ngờ. Hướng dẫn ICO tiếp tục phân loại chức năng đối với hoạt động phát hành token, làm rõ việc các mô hình phát hành khác nhau có nên bị đưa vào khuôn khổ quản lý hiện hành về chứng khoán hay đầu tư tập thể hay không. Quy định Thông tin Kèm theo Chuyển tiền và quy định CARF tiếp tục tăng cường minh bạch trong dòng vốn xuyên biên giới và thông tin thuế, đảm bảo Jersey duy trì lợi thế thuế linh hoạt nhưng vẫn nhất quán với các yêu cầu tuân thủ quốc tế.

4. Tổng kết và triển vọng

Jersey đang từng bước xây dựng môi trường thể chế cho tài sản mã hóa vừa hấp dẫn vừa tuân thủ, nhờ vào hệ thống thuế đơn giản, linh hoạt và chiến lược quản lý từng bước tiến. Về thuế, Jersey tiếp tục duy trì lợi thế truyền thống – không đánh thuế lợi nhuận vốn, thuế doanh nghiệp thấp – tạo điều kiện thuận lợi cho ngành mã hóa phát triển. Tuy nhiên, có thể thấy Jersey không khuyến khích các thiết kế cấu trúc nhằm đầu cơ trục lợi, mà thông qua việc định nghĩa «hoạt động thương mại» trong thuế để xác định rõ ranh giới, giữ lại không gian phán đoán quản lý; chính sự mơ hồ này lại là nguồn gốc của tính linh hoạt.

Trong tương lai, Jersey chắc chắn sẽ chịu ảnh hưởng từ việc siết chặt các quy định quốc tế, đặc biệt là khung CARF của OECD và yêu cầu minh bạch VASP từ FATF, dần thu hẹp vùng đệm chính sách. Thách thức thực sự mà Jersey đối mặt có lẽ không nằm ở việc «thu hút thêm doanh nghiệp mã hóa», mà là làm sao duy trì tự chủ thể chế đồng thời xây dựng được hình ảnh quản lý đáng tin cậy nhưng không hy sinh quá nhiều tính linh hoạt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News