Andrew Kang: Tại sao tôi cho rằng lập luận của Tom Lee về việc tăng giá Ethereum là không vững chắc?

Tuyển chọn TechFlowTuyển chọn TechFlow

Andrew Kang: Tại sao tôi cho rằng lập luận của Tom Lee về việc tăng giá Ethereum là không vững chắc?

ETH có thể được coi là một hàng hóa, nhưng điều này không đồng nghĩa với việc tăng giá.

Tác giả: Andrew Kang, đối tác tại Mechanism Capital

Biên dịch: Azuma, Odaily Star Daily

Lời người biên tập: Kể từ khi Tom Lee trở thành Chủ tịch Hội đồng quản trị BitMine và thúc đẩy quỹ DAT này liên tục mua ETH, ông đã trở thành nhà đầu cơ tích cực hàng đầu cho ETH trong ngành. Trong các lần xuất hiện công khai gần đây, Tom Lee luôn lặp đi lặp lại kỳ vọng tăng trưởng của ETH với nhiều lập luận khác nhau, thậm chí từng tuyên bố công khai rằng giá trị hợp lý của ETH nên ở mức 60.000 USD.

Tuy nhiên, không phải ai cũng đồng tình với lập luận của Tom Lee. Tối qua, Andrew Kang, đối tác tại Mechanism Capital đã đăng một bài viết dài, công khai phản bác quan điểm của Tom Lee và thẳng thừng chế giễu rằng "ông ta trông như một kẻ ngốc".

Thêm một chi tiết, Andrew Kang từng dự đoán vào tháng Tư năm nay, khi thị trường điều chỉnh chung, rằng ETH sẽ giảm xuống dưới 1.000 USD, và sau đó tiếp tục đưa ra các quan điểm bi quan trong quá trình ETH tăng giá... Vị thế ảnh hưởng đến nhận định, do đó lập trường của anh ta có thể nằm ở cực đối lập hoàn toàn so với Tom Lee, đề nghị độc giả nên xem xét một cách biện chứng.

Sau đây là nội dung nguyên bản bài viết của Andrew Kang, được Odaily Star Daily biên dịch.

Trong số các bài phân tích tài chính mà tôi đọc gần đây, lý luận về ETH của Tom Lee thuộc hàng "ngu ngốc nhất". Hãy cùng phân tích từng điểm, lý thuyết của Tom Lee chủ yếu dựa trên những luận điểm sau:

-

Việc áp dụng stablecoin và RWA (tài sản thế giới thực);

-

So sánh với “dầu kỹ thuật số”;

-

Các tổ chức sẽ mua và stake ETH để vừa bảo vệ an ninh mạng lưới nơi tài sản của họ được token hóa, vừa làm vốn hoạt động;

-

ETH sẽ tương đương tổng giá trị của tất cả các công ty hạ tầng tài chính;

-

Phân tích kỹ thuật;

Một, Áp dụng stablecoin và RWA

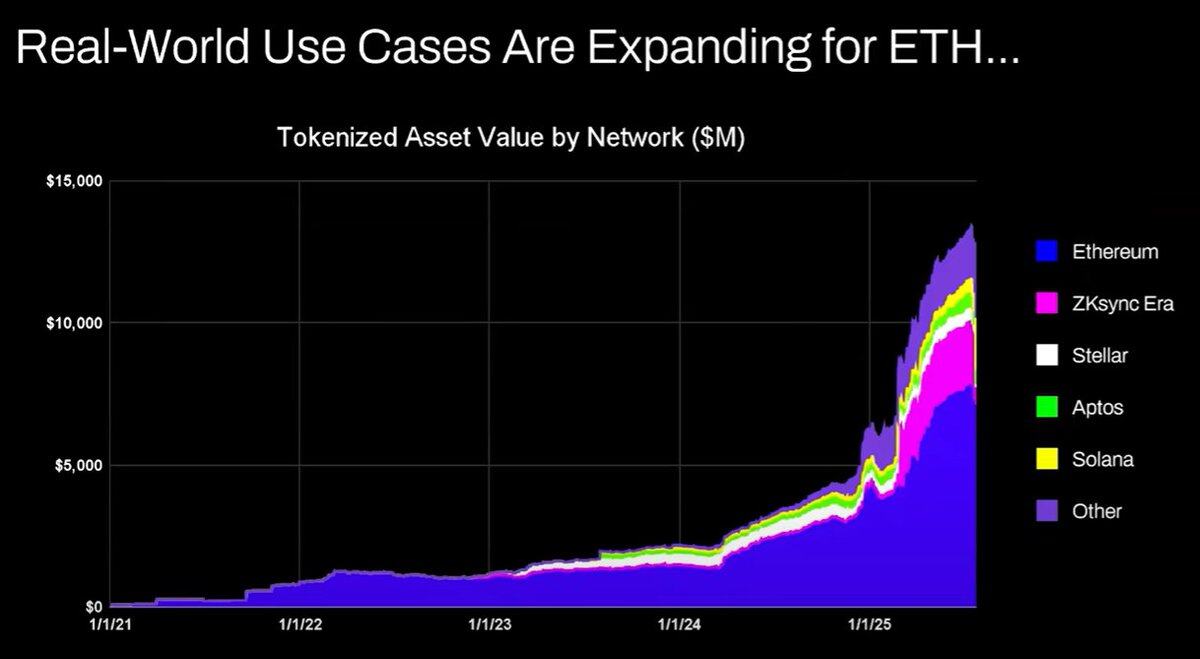

Luận điểm của Tom Lee cho rằng: Việc gia tăng hoạt động stablecoin và token hóa tài sản sẽ thúc đẩy khối lượng giao dịch, từ đó làm tăng doanh thu phí giao dịch của ETH. Nhìn bề ngoài có vẻ hợp lý, nhưng chỉ cần dành vài phút kiểm tra dữ liệu sẽ thấy thực tế không phải vậy.

Kể từ năm 2020, giá trị tài sản được token hóa và khối lượng giao dịch stablecoin đã tăng từ 100 đến 1.000 lần. Tuy nhiên, lập luận của Tom Lee đã hiểu sai hoàn toàn cơ chế tích lũy giá trị của Ethereum — ông ấy tạo ấn tượng rằng phí mạng lưới sẽ tăng tỷ lệ thuận, nhưng thực tế doanh thu phí của Ethereum vẫn dậm chân tại mức năm 2020.

Lý do dẫn đến kết quả này như sau:

-

Mạng Ethereum nâng cấp để cải thiện hiệu suất giao dịch;

-

Các hoạt động stablecoin và token hóa tài sản đang chuyển sang các chuỗi công khai khác;

-

Việc token hóa tài sản thanh khoản thấp mang lại rất ít phí giao dịch — giá trị token hóa và doanh thu ETH không có mối quan hệ tỷ lệ thuận. Người ta có thể token hóa trái phiếu trị giá 100 triệu USD, nhưng nếu chỉ giao dịch mỗi hai năm một lần thì điều đó mang lại bao nhiêu phí cho ETH? Có thể chỉ 0,1 USD, còn thấp hơn nhiều so với phí từ một giao dịch USDT đơn lẻ.

Bạn có thể token hóa hàng nghìn tỷ USD tài sản, nhưng nếu những tài sản đó không giao dịch thường xuyên, chúng có thể chỉ mang lại thêm 100.000 USD giá trị cho ETH.

Khối lượng giao dịch và phí trên blockchain có tăng không? Có.

Nhưng phần lớn phí sẽ bị các blockchain khác — những nền tảng có đội ngũ phát triển kinh doanh mạnh hơn — chiếm lĩnh. Trong quá trình chuyển các giao dịch tài chính truyền thống lên blockchain, các dự án khác đã nhìn thấy cơ hội và đang tích cực chiếm lĩnh thị trường. Solana, Arbitrum và Tempo đều đã đạt được những thắng lợi ban đầu nhất định, thậm chí Tether cũng đang hỗ trợ hai chuỗi mới cho stablecoin (Plasma và Stable), nhằm chuyển khối lượng giao dịch USDT sang các chuỗi riêng của họ.

Hai, So sánh với “dầu kỹ thuật số”

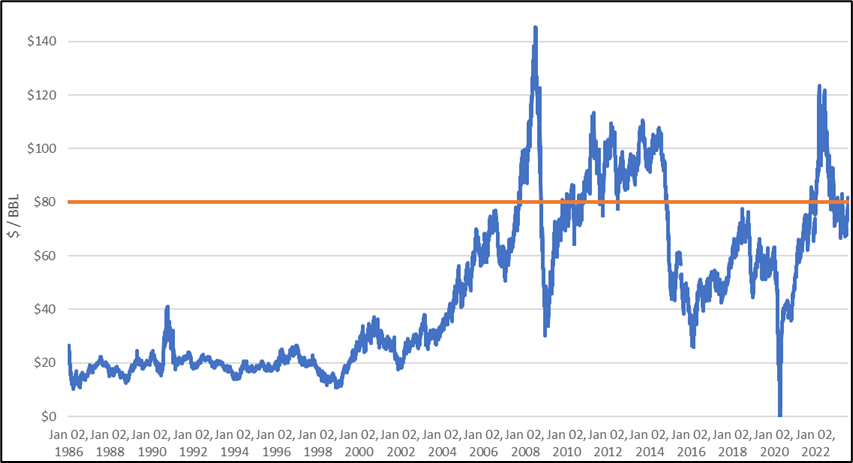

Dầu mỏ về bản chất là một mặt hàng hàng hóa. Sau khi điều chỉnh theo lạm phát, giá dầu thực tế trong một thế kỷ qua luôn dao động trong cùng một khoảng, thỉnh thoảng có biến động rồi lại quay về vị trí cũ.

Tôi phần nào đồng ý với Tom Lee rằng ETH có thể được coi là một loại hàng hóa, nhưng điều đó không có nghĩa là tăng giá. Tôi cũng không rõ rốt cuộc Tom Lee muốn nói gì ở đây.

Ba, Các tổ chức sẽ mua và stake ETH để vừa bảo vệ an ninh mạng lưới, vừa làm vốn hoạt động

Các ngân hàng lớn và các tổ chức tài chính khác đã đưa ETH vào bảng cân đối kế toán của họ chưa? Chưa.

Họ có tuyên bố kế hoạch mua ETH không? Cũng không.

Ngân hàng có tích trữ thùng xăng vì liên tục phải trả phí năng lượng không? Không, phí đó không đáng kể, họ chỉ trả khi cần dùng.

Ngân hàng có mua cổ phiếu của các tổ chức lưu ký tài sản mà họ sử dụng không? Không.

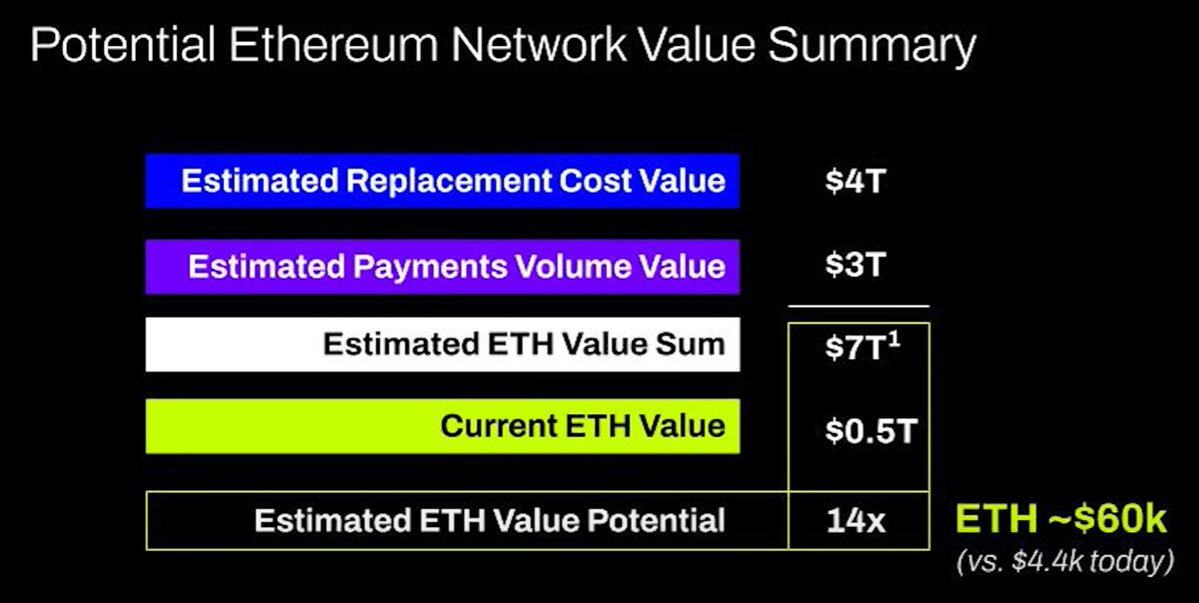

Bốn, ETH sẽ tương đương tổng giá trị của tất cả các công ty hạ tầng tài chính

Tôi thực sự câm nín. Đây lại là một sự hiểu lầm cơ bản về tích lũy giá trị, thuần túy là ảo tưởng, chẳng buồn phun nước bọt.

Năm, Phân tích kỹ thuật

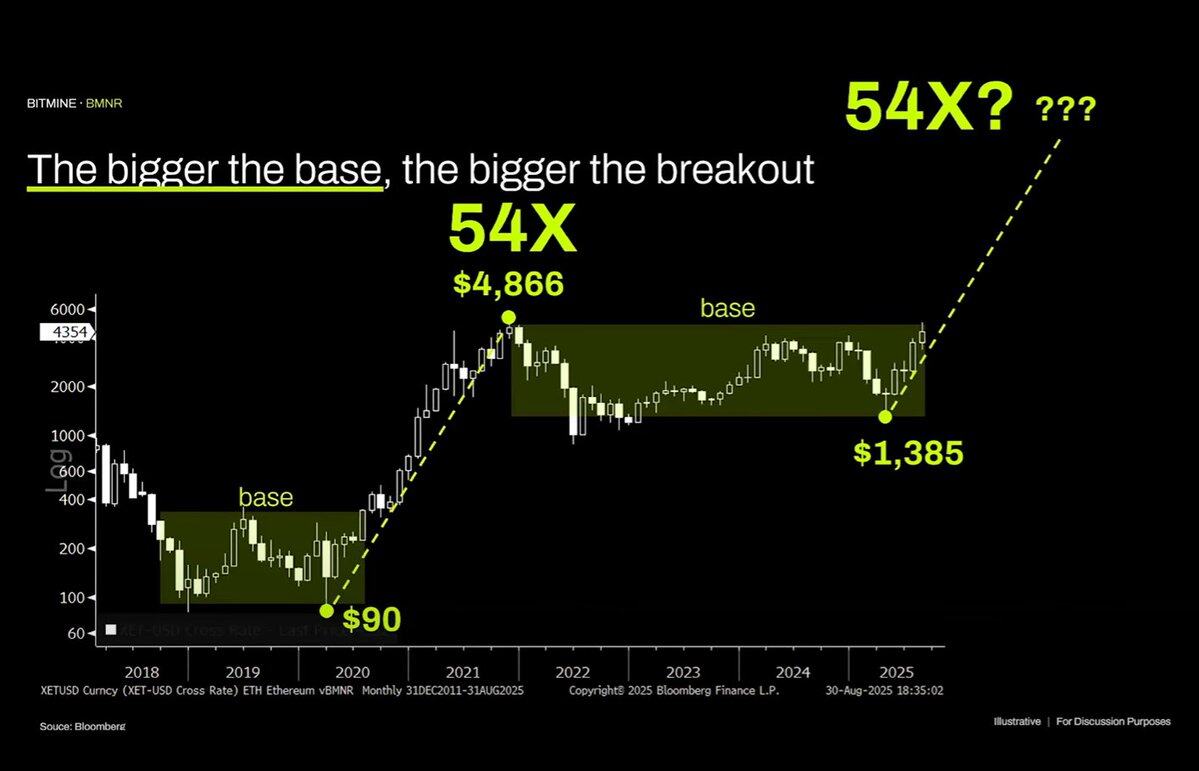

Thực ra bản thân tôi khá thích phân tích kỹ thuật và tin rằng khi được nhìn nhận một cách khách quan, nó thực sự cung cấp nhiều thông tin hữu ích. Tiếc thay, Tom Lee dường như đang lợi dụng phân tích kỹ thuật để vẽ đường bừa bãi nhằm phục vụ thiên kiến cá nhân.

Nhìn khách quan vào biểu đồ này, đặc điểm rõ ràng nhất là ETH đang nằm trong một kênh dao động kéo dài nhiều năm — không khác gì mô hình dao động rộng của giá dầu mỏ trong ba mươi năm qua — chỉ là dao động trong kênh, gần đây thậm chí đã thử vượt đỉnh nhưng không phá vỡ được lực cản. Về mặt kỹ thuật, tín hiệu ngược lại là tiêu cực, không loại trừ khả năng ETH sẽ tiếp tục dao động dài hạn trong khoảng 1.000 - 4.800 USD.

Việc một tài sản từng tăng theo dạng parabol trong quá khứ tuyệt nhiên không có nghĩa xu hướng đó sẽ kéo dài mãi mãi.

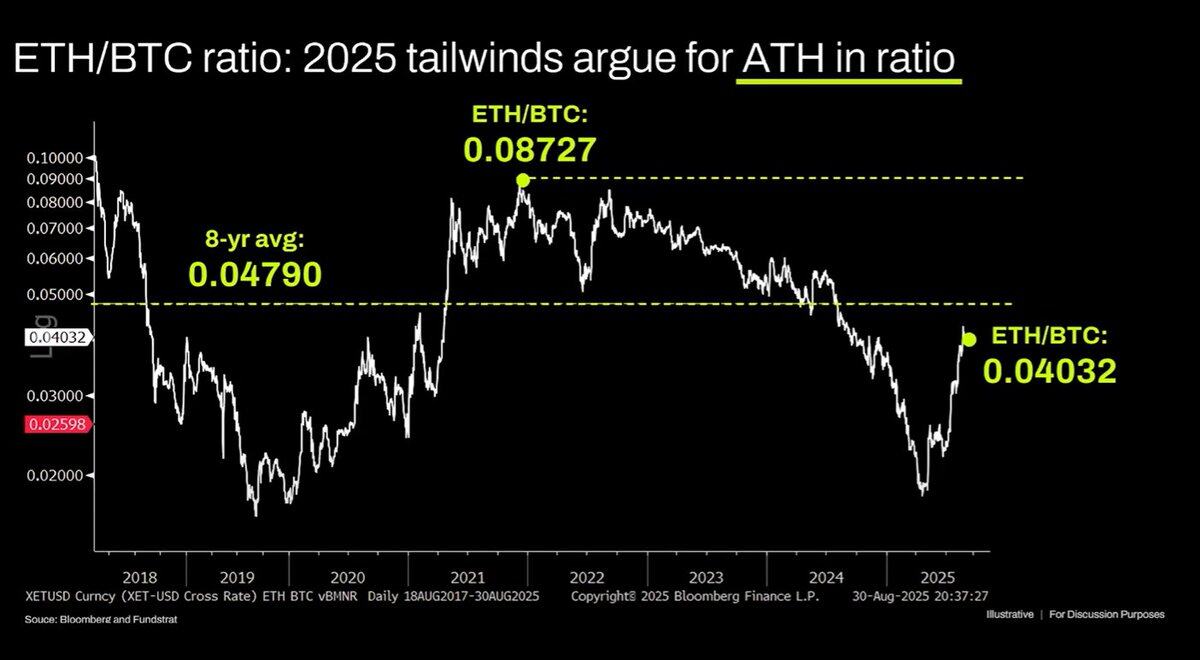

Biểu đồ dài hạn ETH/BTC cũng bị hiểu sai, dù đúng là đang trong kênh dao động nhiều năm, nhưng ba năm gần đây chịu áp lực downtrend, đợt phục hồi gần đây chỉ chạm tới mức hỗ trợ dài hạn. Xu hướng giảm này bắt nguồn từ việc câu chuyện của Ethereum đã bão hòa, và cơ bản không đủ để nâng đỡ định giá. Những yếu tố cơ bản này đến nay chưa có thay đổi thực chất nào.

Định giá của Ethereum về bản chất là sản phẩm của sự thiếu hiểu biết tài chính. Nói công bằng, sự lệch lạc nhận thức này thực sự có thể nâng đỡ vốn hóa đáng kể (xem XRP), nhưng sức mạnh nâng đỡ đó không vô hạn. Dòng tiền vĩ mô tạm thời duy trì mức vốn hóa của ETH, nhưng trừ khi có thay đổi cấu trúc lớn, nếu không rất có thể sẽ rơi vào tình trạng biểu hiện kém kéo dài.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News