Dune: Toàn cảnh trên chuỗi hệ sinh thái thanh toán tài chính tiền mã hóa tại Mỹ Latinh

Tuyển chọn TechFlowTuyển chọn TechFlow

Dune: Toàn cảnh trên chuỗi hệ sinh thái thanh toán tài chính tiền mã hóa tại Mỹ Latinh

Tiền ổn định là xương sống của nền kinh tế trên chuỗi ở Mỹ Latinh.

Nguyên văn: Dune

Biên dịch: Will A Vọng

Tại Mỹ Latinh, do lạm phát kéo dài, biến động tiền tệ và các dịch vụ ngân hàng truyền thống bị hạn chế, hàng triệu người đã chuyển sang tiền mã hóa/ổn định giá không phải vì đầu cơ mà vì nhu cầu thiết yếu. Tiền mã hóa đã trở thành công cụ tài chính thực tế, được dùng để tiết kiệm hàng ngày, gửi kiều hối và chi tiêu. Trong bối cảnh này, báo cáo của Dune có tính đột phá về độ rộng và chiều sâu, lần đầu tiên cung cấp toàn cảnh hệ sinh thái tài chính tiền mã hóa tại Mỹ Latinh dựa trên dữ liệu chuỗi, tập trung vào lớp ứng dụng cấp bách và ảnh hưởng nhất: thanh toán bằng tiền mã hóa (Crypto as Payment).

Muốn làm việc thiện, trước hết phải sửa đường. Tương tự, chúng ta cần xây dựng khung phân tích theo bốn chiều: sàn giao dịch, ổn định giá, kênh nạp/rút và ứng dụng thanh toán. Chúng cùng tạo nên hạ tầng kết nối các trường hợp sử dụng thực tế như kiều hối, lương, tiết kiệm và thanh toán với hệ thống tài chính tiền mã hóa.

Báo cáo của Dune chủ yếu tiếp cận từ góc nhìn chuỗi, khó bao quát các nhu cầu thương mại quy mô lớn trong thế giới thực (như buôn bán hàng hóa xuất nhập khẩu và dịch vụ thương mại lớn tại Mỹ Latinh). Nhưng qua phân tích dữ liệu chuỗi, chúng ta vẫn thấy được vị trí sinh thái của ổn định giá bản địa, giao thức thanh toán trên chuỗi, DEX trong thị trường năng động này, cũng như xu hướng phát triển ban đầu của từng loại. Điều này rất hữu ích cho các bên tham gia vào thanh toán bằng ổn định giá.

Giống như báo cáo "Tình trạng ngành tiền mã hóa 2024" của Lemon Cash cho thấy, khu vực Mỹ Latinh có quy mô lớn, thay đổi nhanh nhưng thiếu bản đồ rõ ràng, các mô hình sử dụng khác nhau đáng kể giữa các quốc gia: Brazil chủ yếu là dòng vốn tổ chức và đầu cơ cá nhân, hoạt động trên chuỗi tại Mexico do kiều hối thúc đẩy, trong khi Venezuela và Argentina phụ thuộc mạnh vào ổn định giá để phòng ngừa lạm phát. Do đó, Dune tập trung vào các trường hợp sử dụng chung và thiết thực, chứ không xem Mỹ Latinh như một thị trường đơn nhất.

「Báo cáo cho thấy Ethereum và ổn định giá đang được dùng rộng rãi trong tiết kiệm, gửi tiền và tiêu dùng hàng ngày, Brazil, Mexico, Argentina đang dẫn đầu làn sóng áp dụng chưa từng có. Dữ liệu chuỗi cung cấp minh chứng vững chắc cho câu chuyện này, hiếm hoi tiết lộ cách hoạt động thực sự của thị trường tiền mã hóa Mỹ Latinh.」—— Nathan, người đứng đầu Devconnect tại Quỹ Ethereum

Báo cáo của Dune là nỗ lực khám phá và hợp tác nhằm trình bày xu hướng then chốt trong việc áp dụng tiền mã hóa tại Mỹ Latinh, tập trung vào trường hợp sử dụng 「tiền mã hóa như phương tiện thanh toán」. Do sự đa dạng về quốc gia, ngôn ngữ, môi trường kinh tế và khung pháp lý trong khu vực, báo cáo không nhằm mục đích là bản đồ thị trường toàn diện mà là bức tranh nhanh về các hoạt động tài chính thực tế trên chuỗi. Ưu tiên lựa chọn các dự án phục vụ người dùng Mỹ Latinh, sử dụng tiền mã hóa cho đời sống hàng ngày (kiều hối, lương, tiết kiệm, thanh toán), thay vì các dự án 「đội ngũ Mỹ Latinh hướng đến toàn cầu」.

Các điểm chính

Sàn giao dịch vẫn là hạ tầng tài chính trọng tâm. Chúng hỗ trợ việc áp dụng tiền mã hóa cho cá nhân, hoạt động tổ chức và chuyển giá trị xuyên biên giới tại toàn bộ Mỹ Latinh: lưu lượng hàng năm tăng vọt 9 lần từ 2021–2024, đạt 27 tỷ USD. Ethereum dùng để thanh toán số lớn, Tron dùng cho thanh toán USDT chi phí thấp, Solana và Polygon xử lý lưu lượng cá nhân ngày càng mở rộng.

Ổn định giá là xương sống của nền kinh tế trên chuỗi tại Mỹ Latinh. Ứng dụng thanh toán và ổn định giá là điểm phù hợp sản phẩm-thị trường trong khu vực, nhu cầu được thúc đẩy bởi sự thiếu tin tưởng vào hệ thống tài chính truyền thống và khủng hoảng kinh tế. Tháng 7 năm 2025, USDT và USDC chiếm hơn 90% khối lượng giao dịch tại các sàn được theo dõi. Đồng thời, ổn định giá neo theo tiền bản địa cũng đang nổi lên: khối lượng giao dịch ổn định giá BRL tăng +660% so với cùng kỳ, MXN tăng gấp +1.100 lần, trở thành công cụ thanh toán nội địa mới.

Ứng dụng thanh toán đang tiến hóa thành 「ngân hàng kỹ thuật số gốc tiền mã hóa」. Tiền mã hóa đã trở thành hạ tầng nền, nhu cầu thanh toán và tiết kiệm rất mạnh. Các nền tảng như Picnic, Exa, BlindPay tích hợp số dư ổn định giá, tiết kiệm và chi tiêu thực tế vào một giao diện duy nhất. Dù có hay không có tài khoản ngân hàng, nhóm người dùng trẻ ưu tiên di động ngày càng dùng tiền mã hóa để đáp ứng nhu cầu tài chính hàng ngày.

Một, Bốn trụ cột của tài chính tiền mã hóa Mỹ Latinh

Mỹ Latinh là một trong những khu vực áp dụng tiền mã hóa sôi động nhất toàn cầu, động lực đến từ bất ổn kinh tế, sự loại trừ khỏi hệ thống tài chính và nhu cầu thực tế hàng ngày. Trước tình trạng lạm phát kéo dài, tiền tệ mất giá liên tục và dịch vụ ngân hàng truyền thống thiếu hụt, hàng triệu người dân Mỹ Latinh chuyển sang tiền mã hóa không phải để đầu cơ hay thử nghiệm, mà để sinh tồn, ổn định và hiệu quả.

Trong vòng 12 tháng tính đến tháng 6 năm 2024, khu vực này nhận được tổng cộng 415 tỷ USD giá trị tiền mã hóa, Brazil, Mexico, Venezuela và Argentina nằm trong top 20 toàn cầu (Chainalysis, 2024). Thay đổi hành vi rõ rệt: tại Argentina và Colombia, ổn định giá đã thay thế Bitcoin trở thành tài sản tiền mã hóa thường xuyên được mua nhất; khối lượng giao dịch tăng mạnh trước và sau mỗi kỳ trả lương, người dùng đổi lương sang đô la kỹ thuật số để bảo toàn giá trị (Bitso, 2024).

Trong hệ sinh thái này:

-

Ổn định giá——dù neo theo đô la hay tiền bản địa——đều là tuyến huyết mạch tài chính quan trọng tại Mỹ Latinh, giúp mọi người tiết kiệm, gửi kiều hối và giữ sức mua. Năm 2024, hơn 70% giao dịch tiền mã hóa tại Argentina là ổn định giá (Lemon, 2024).

-

Sàn giao dịch (Lemon, Bitso, Ripio, v.v.) là hạ tầng then chốt để tiếp cận thanh khoản. Sàn tập trung chiếm 68,7% khối lượng giao dịch tiền mã hóa khu vực, tương đương mức Bắc Mỹ (Chainalysis, 2024).

-

Kênh nạp/rút (ZKP2P, PayDece, Capa, v.v.) kết nối tiền mã hóa với nền kinh tế bản địa, đặc biệt quan trọng tại các quốc gia thiếu sự phủ sóng tài chính truyền thống.

-

Ứng dụng thanh toán (Picnic, Exa, BlindPay, v.v.) khiến tiền mã hóa thực sự khả dụng, tích hợp ví, gửi tiền, đổi tiền và cả tính năng sinh lời trong giao diện di động, được thiết kế riêng cho người dùng địa phương.

Bốn trụ cột này cùng xây dựng một hệ thống tài chính song song tại Mỹ Latinh, thường ổn định, dễ tiếp cận và thiết thực hơn các giải pháp truyền thống.

Hai, Sàn giao dịch tập trung CEX

Sàn giao dịch tập trung vẫn là cổng vào thế giới tiền mã hóa chính tại Mỹ Latinh, chiếm 68,7% tổng hoạt động khu vực vào giữa năm 2024, hơi thấp hơn Bắc Mỹ nhưng cao hơn nhiều so với các thị trường mới nổi khác (Chainalysis, 2024). Người dùng ưa thích các nền tảng đáng tin cậy có thể nạp tiền pháp định trực tiếp và được quản lý. Những sàn này đã mở rộng từ giao dịch cơ bản sang thanh toán, tiết kiệm và chuyển tiền xuyên biên giới, trở thành cổng vào quan trọng của nền kinh tế tiền mã hóa.

Thị trường cực kỳ tập trung. Báo cáo Lemon 2024 cho thấy Binance chiếm 54% khối lượng giao dịch CEX Mỹ Latinh, dẫn đầu tuyệt đối. Trong các đối thủ khu vực (Bitso, Foxbit, Mercado Bitcoin, v.v.), Lemon dẫn đầu với 15% thị phần, cho thấy vai trò bổ sung của ứng dụng địa phương đối với nhu cầu bị các nền tảng toàn cầu bỏ quên (Lemon, 2024).

Các trường hợp sử dụng cũng đang nâng cấp. Về phía lẻ, sàn giao dịch ngày càng đa dạng chức năng: năm 2024, khối lượng giao dịch Bitso Pro (bản chuyên nghiệp) ngang bằng bản cổ điển dù số người dùng ít hơn, cho thấy ảnh hưởng lớn của các nhà giao dịch bậc cao (Bitso, 2024). Về phía tổ chức, Brazil dẫn đầu: từ Q4 2023 đến Q1 2024, khối lượng giao dịch trên 1 triệu đô la tăng 48,4% theo quý (Chainalysis, 2024), được thúc đẩy bởi sự quan tâm của tài chính truyền thống, nhu cầu ETF và thí điểm tiền kỹ thuật số ngân hàng trung ương Drex. Các ngân hàng lớn như Itaú, BTG Pactual đã ra mắt dịch vụ đầu tư tiền mã hóa, ranh giới giữa sàn giao dịch và ngân hàng ngày càng mờ nhạt. Các doanh nghiệp vừa và nhỏ cũng dùng sàn giao dịch để thanh toán xuyên biên giới và phòng ngừa rủi ro tỷ giá; tại Brazil, doanh nghiệp dùng tiền mã hóa để trả nhà cung cấp châu Á tránh phí ngân hàng cao, bitcoin và ổn định giá địa phương đã được chấp nhận rộng rãi (Frontera, 2024).

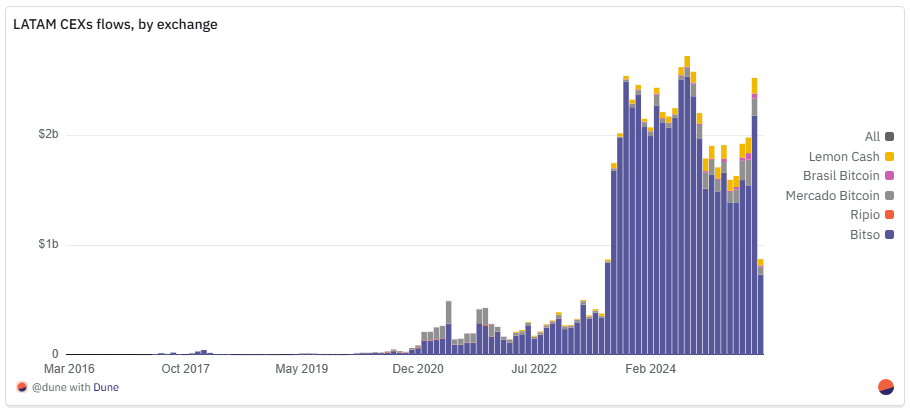

2.1 Phân tích luồng vốn trên chuỗi của các sàn giao dịch Mỹ Latinh

Phân tích này theo dõi dòng chảy tài sản vào/vào ví nóng của sàn giao dịch, thể hiện luồng thực tế vào/ra tại các nền tảng này. Khác với 「khối lượng giao dịch」phản ánh hoạt động đặt lệnh, luồng trên chuỗi ghi lại việc người dùng nạp, rút vào ví ngoài và thanh toán với các đối tác khác, do đó phản ánh chân thực hơn mức độ sử dụng sàn, nhu cầu thanh khoản và vai trò của chúng như kênh nạp/rút giữa tiền mã hóa và nền kinh tế thực. Do hạn chế về dữ liệu, phân tích không bao gồm mạng Bitcoin gốc, do đó tổng khối lượng giao dịch bị đánh giá thấp, BTC chỉ được biểu thị qua tài sản ánh xạ trên các chuỗi khác (ví dụ BTCB).

Từ đầu 2021 đến giữa 2025, luồng vốn của các sàn giao dịch tập trung Mỹ Latinh vẽ nên đường cong rõ ràng 「tăng trưởng—trưởng thành—tích hợp」: tổng giá trị chuyển khoản hàng năm được theo dõi tăng từ 3 tỷ USD năm 2021 lên 27 tỷ USD năm 2024.

-

Năm 2021, Bitso xử lý dưới 2 tỷ USD, Mercado Bitcoin khoảng 1,2 tỷ USD, Brasil Bitcoin, Ripio chỉ vài chục triệu USD, thị trường vẫn phân tán ở các quầy OTC, đại lý phi chính thức và một số sàn chính quy ít ỏi.

-

Năm 2022 bắt đầu đa dạng hóa, người mới Lemon Cash ghi nhận 90 triệu USD trong năm đầu.

-

Năm 2023 thật sự là bước ngoặt, khối lượng giao dịch tăng hơn bốn lần so với cùng kỳ: Bitso nhảy từ 2,5 tỷ lên 13,6 tỷ USD; Lemon Cash gần ba lần lên 260 triệu USD. Các sàn giao dịch tích hợp sâu vào hệ sinh thái thanh toán, hành lang kiều hối và kho bạc doanh nghiệp. Lạm phát và mất giá tại Argentina, Brazil thúc đẩy nhu cầu ổn định giá, biến sàn giao dịch thành cửa ngõ nạp/rút đô la quan trọng.

-

Năm 2024 thanh khoản đạt đỉnh: Bitso 25,2 tỷ USD, Mercado Bitcoin tăng ba lần lên 915 triệu USD, Lemon Cash 870 triệu USD. Đáng chú ý, tăng trưởng này không phụ thuộc vào thị trường tăng giá liên tục, phản ánh nhu cầu thực tế như thương mại xuyên biên giới, thanh toán kiều hối, phòng ngừa rủi ro tỷ giá.

-

Đầu năm 2025 giảm nhẹ tạm thời, hồi phục ổn định sau mức thấp gần đây vào tháng 1, đến tháng 7 khối lượng giao dịch hàng tháng lập kỷ lục mới kể từ tháng 9 năm 2024. Bitso đạt 11,2 tỷ USD trong 7 tháng đầu năm, dù thấp hơn nhịp 2024 nhưng vẫn gấp nhiều lần bất kỳ năm nào trước 2023; Mercado Bitcoin 990 triệu USD; Lemon Cash 890 triệu USD, nửa năm đã gần chạm kỷ lục năm trước.

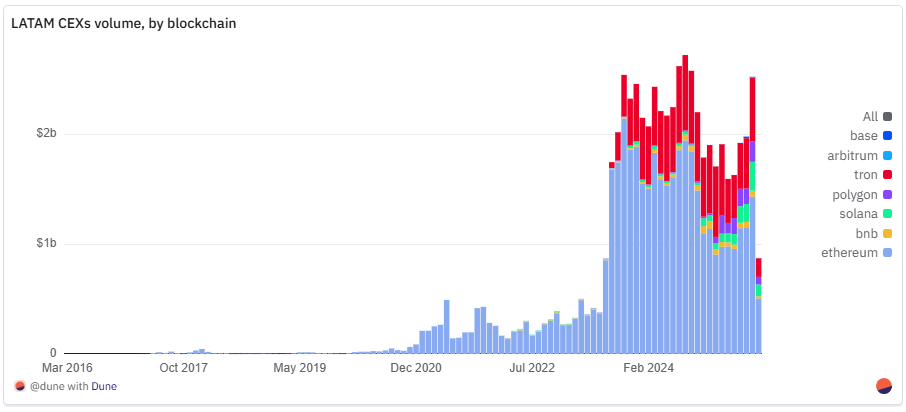

Đằng sau các giao dịch này, bố cục công nghệ blockchain cũng rất rõ ràng:

-

Ethereum luôn là xương sống hoạt động sàn giao dịch Mỹ Latinh. Từ tháng 1 năm 2021 đến tháng 7 năm 2025 tích lũy 45,5 tỷ USD, chiếm khoảng 75% tổng lượng được theo dõi, thống trị thanh toán số lớn, lưu thông ổn định giá và tài sản token hóa.

-

Tron xếp thứ hai với 12,5 tỷ USD, nhờ kênh USDT chi phí thấp nhất, được dùng rộng rãi cho kiều hối và thanh toán xuyên biên giới.

-

Solana tích lũy 1,45 tỷ USD xếp thứ ba, chỉ vượt Polygon 1,17 tỷ USD một chút. Từ năm 2025, tỷ lệ của Polygon tăng ổn định, tháng 7 chiếm 7,2% theo tháng, lần đầu vượt Solana 7,1%.

-

BNB Chain tích lũy 963 triệu USD; Base (23,6 triệu USD) và Arbitrum (11,2 triệu USD) quy mô nhỏ nhưng tốc độ tăng nhanh: Base xử lý 22 triệu USD trong 7 tháng đầu năm 2025, trong khi cả năm 2024 chỉ 1 triệu USD; Arbitrum đến tháng 7 đã đuổi kịp tổng cả năm 2024.

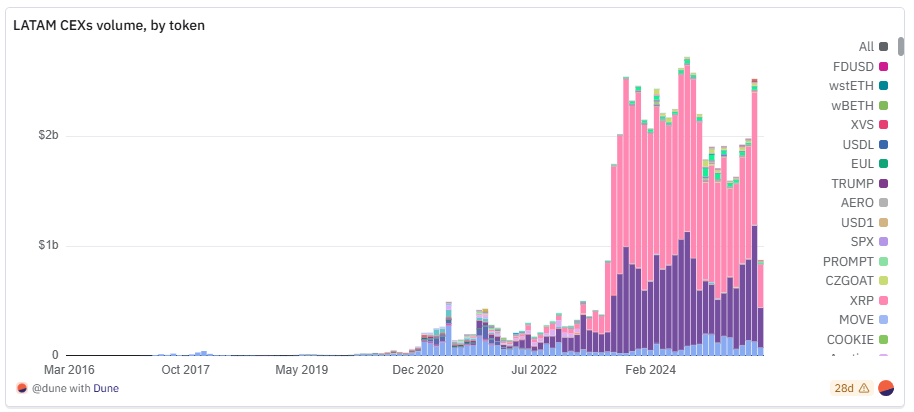

Ở cấp độ token, ổn định giá áp đảo: tháng 7 năm 2025, USDT+USDC chiếm gần 90% khối lượng chuyển khoản. Từ tháng 1 năm 2021 đến tháng 7 năm 2025, USDT tích lũy 32,4 tỷ USD, gần gấp đôi USDC 18,36 tỷ USD, chênh lệch chủ yếu do vị thế thống trị của USDT trên Tron. Bản thân ETH xếp thứ ba với 4,74 tỷ USD; SOL tháng 7 năm 2025 chiếm khoảng 1% trong tháng, tích lũy 660 triệu USD kể từ năm 2021.

Thay đổi cấu trúc rõ rệt: từ 2021–2022 và phần lớn 2023, khối lượng giao dịch ETH thường ngang hàng với ổn định giá, bảng xếp hạng còn có BTCB, MATIC, v.v. Từ cuối 2023, tỷ lệ USDT/USDC mở rộng mạnh, cho thấy trường hợp sử dụng chuyển từ đầu cơ sang thanh toán, kiều hối, thanh toán thương gia và tiết kiệm đô la.

Sự tiến hóa của blockchain và token chỉ ra sự trưởng thành của hệ sinh thái sàn giao dịch Mỹ Latinh: Ethereum vẫn là xương sống thanh toán, Tron độc quyền chuyển ổn định giá chi phí thấp, Polygon tăng dần nhờ thị phần trong các kịch bản thanh toán. Các sàn giao dịch ngày càng trở thành轨道 thanh toán và chuyển giá trị, chứ không còn là nơi thuần túy đầu cơ.

Lemon Cash là ví dụ tiêu biểu: bằng chứng dự trữ cho thấy họ quản lý khoảng 100 triệu USD tài sản vào giữa năm 2025, chủ yếu là ổn định giá; số dư ổn định giá trong năm qua thường duy trì 20–30 triệu USD, nhấn mạnh định vị 「kênh đô la bán lẻ」. Hoạt động mạng mang tính đa chuỗi: rút tiền sôi động nhất trên Tron, BNB, Ethereum; nạp tiền mạnh nhất trên BNB, Tron, Stellar, các L2 mới nổi như Polygon và Base tăng trưởng nhanh từ nền tảng thấp. Điều này cho thấy các sàn khu vực điều chỉnh động theo phí, tốc độ, khả năng tiếp cận, trong khi lượng thanh toán khu vực vẫn chủ yếu dựa trên Ethereum.

Tổng thể, dữ liệu blockchain và token củng cố câu chuyện cấu trúc: các sàn giao dịch Mỹ Latinh mở rộng quy mô lớn trên nền tảng 「Ethereum chính, ổn định giá dẫn dắt」, thỉnh thoảng tăng đầu cơ có thể tạm thời thay đổi thứ hạng. Việc áp dụng thực tế và sức sống văn hóa song hành sẽ định hình tương lai hoạt động sàn giao dịch khu vực.

2.2 Kết luận chính

-

Các sàn giao dịch đã nâng cấp thành hạ tầng tài chính: tổng lượng luồng được theo dõi tăng từ 3 tỷ lên 27 tỷ USD từ 2021–2024, tăng 9 lần, chuyển từ OTC phân mảnh sang các nền tảng tổng hợp lớn phục vụ bán lẻ và tổ chức.

-

Luồng Bitso tăng từ 1,96 tỷ USD năm 2021 lên 25,2 tỷ USD năm 2024 (+1.185%), chiếm phần lớn tổng lượng được theo dõi tại Mỹ Latinh; 7 tháng đầu năm 2025 đạt 11,2 tỷ USD, bằng 44% cả năm trước.

-

Lemon tăng gần ba lần khối lượng giao dịch năm 2023, đạt 870 triệu USD năm 2024; 7 tháng đầu năm 2025 đã xử lý 840 triệu USD.

-

Từ tháng 1 năm 2021 đến tháng 7 năm 2025, Ethereum chiếm khoảng 75% luồng sàn giao dịch Mỹ Latinh (tích lũy 45,4 tỷ USD), thống trị chuyển khoản ổn định giá và token số lớn; Tron 12,5 tỷ USD, độc quyền kiều hối USDT chi phí thấp; Solana tích lũy 1,5 tỷ USD, nhưng bị Polygon vượt tháng 7 năm 2025, khi đó chiếm 8% trong tháng.

Ba, Ổn định giá

Ổn định giá là nền tảng tài chính cho việc áp dụng tiền mã hóa tại Mỹ Latinh, mục đích sử dụng vượt xa đầu cơ. Trên toàn khu vực, chúng được dùng như công cụ tiết kiệm, kênh thanh toán, phương tiện gửi tiền và phòng ngừa lạm phát, là hình thức tiền mã hóa thiết thực và phổ biến nhất.

Mỹ Latinh hiện dẫn đầu toàn cầu về 「triển khai ổn định giá trong thế giới thực」: Fireblocks "Tình trạng ổn định giá 2025" cho thấy 71% tổ chức được khảo sát đã dùng ổn định giá cho thanh toán xuyên biên giới, 100% đã triển khai, thí điểm hoặc có kế hoạch chiến lược ổn định giá; 92% tuyên bố hạ tầng ví và API đã sẵn sàng, đủ thấy nhu cầu và mức độ trưởng thành công nghệ. Với hàng triệu người dân, ổn định giá chính là đô la kỹ thuật số, có thể phòng ngừa lạm phát, né tránh kiểm soát vốn (Frontera, 2024), thường là cách duy nhất để tiết kiệm đô la.

Tại Argentina, Brazil, Colombia, ổn định giá đã vượt Bitcoin trở thành lựa chọn hàng ngày, lý do là tính ổn định giá và neo trực tiếp vào đô la (Fireblocks, 2025). Điều này phù hợp với dữ liệu sàn giao dịch ở phần trước: USDC+USDT chiếm hơn 90% khối lượng chuyển khoản. Năm 2024, 72% giao dịch tiền mã hóa tại Bitso Argentina là ổn định giá, Bitcoin chỉ 8%; Colombia chiếm 48%, được thúc đẩy bởi hạn chế tài khoản đô la và biến động tỷ giá; sàn giao dịch địa phương Brazil tăng +207,7% so với cùng kỳ, tốc độ dẫn đầu tất cả tài sản (Chainalysis, tháng 10 năm 2024). Năm 2024, ổn định giá chiếm 39% tổng lượng mua khu vực, cao hơn 30% năm 2023.

3.1 Ổn định giá bản địa

A. Ổn định giá Brazil

Tài sản neo đô la vẫn chiếm ưu thế, nhưng ổn định giá neo tiền bản địa tăng mạnh trong hai năm qua. Các token neo Real Brazil, peso Mexico ngày càng được dùng cho thanh toán nội địa, thương mại trên chuỗi và kết nối với hệ thống tài chính bản địa. Loại bỏ việc đổi đi đổi lại đô la-tiền bản địa, giảm chi phí cho thương gia và người dùng, đồng thời đẩy nhanh thanh toán.

Với doanh nghiệp, có thể kết nối trực tiếp với các hệ thống thanh toán như PIX Brazil, thực hiện chuyển khoản tức thì không qua ngân hàng, phù hợp yêu cầu kế toán và thuế. Trong nền kinh tế lạm phát cao, chúng còn đóng vai trò 「tài sản cầu nối」, cho phép người dùng giao dịch theo giá ổn định bằng tiền bản địa, nhưng có thể nhanh chóng chuyển sang đô la hoặc tài sản lưu giá khác khi cần.

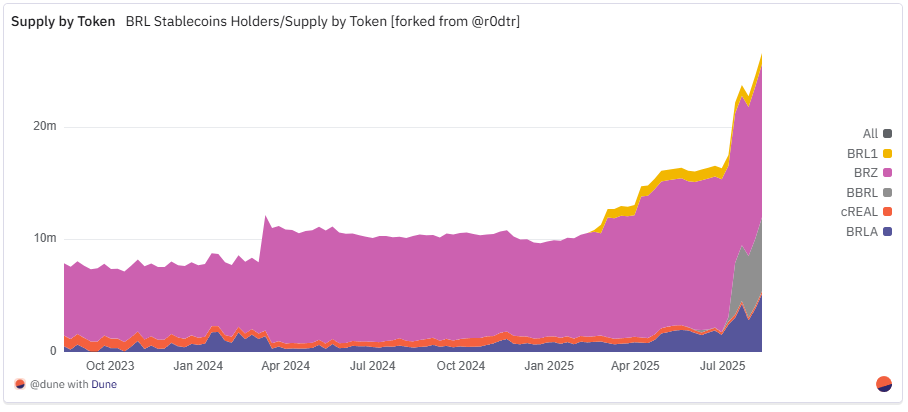

Brazil là ví dụ rõ ràng nhất cho xu hướng này: số lượng chuyển khoản ổn định giá BRL tăng từ chỉ 5.000 giao dịch năm 2021 lên hơn 1,4 triệu năm 2024, 7 tháng đầu năm 2025 vẫn duy trì 1,2 triệu, tăng 230 lần trong 4 năm; địa chỉ gửi duy nhất tăng từ dưới 800 lên hơn 90.000 năm 2025, riêng từ 2023 đã tăng 11 lần. Giá trị chuyển khoản gốc tăng từ khoảng 110 triệu real năm 2021 (khoảng 20,9 triệu USD hiện nay) lên gần 5 tỷ real (khoảng 900 triệu USD) tháng 7 năm 2025, gần bằng cả năm 2024; nếu tính thêm tháng 8, cả năm 2025 đã vượt năm trước. Một thử nghiệm nhỏ ban đầu, trong vài năm ngắn ngủi đã trở thành trụ cột chính của nền kinh tế trên chuỗi Brazil, số lượng giao dịch, người dùng và giá trị chuyển khoản đều tăng gấp nhiều lần, thậm chí hàng trăm lần.

Tính đến tháng 6 năm 2025, đã có năm loại ổn định giá neo BRL lưu hành tích cực, độ tập trung giảm, đánh dấu sự trưởng thành của hệ sinh thái. Dù tăng trưởng mạnh, ổn định giá BRL vẫn ở giai đoạn đầu, quy mô lưu hành hiện khoảng 23 triệu USD. Ngoài ra, thị trường vẫn đang thay đổi nhanh chóng. Báo cáo mới nhất của Iporanga Ventures "Báo cáo ổn định giá BRL" chỉ ra rằng hiện chưa có người dẫn tuyệt đối, nhưng dữ liệu cấp dự án đã cho thấy các lĩnh vực dẫn đầu riêng biệt:

-

BRZ——do Transfero phát hành, công ty cung cấp hạ tầng tài chính blockchain cho ngân hàng, fintech và tổ chức thanh toán. Xét theo giá trị chuyển khoản gốc, BRZ dẫn đầu tuyệt đối đến giữa năm 2024; nửa cuối năm đó cREAL nổi lên mạnh mẽ, vươn lên dẫn đầu. Đầu năm 2025, lợi thế khối lượng giao dịch của Celo giảm khi BRLA tăng trưởng ổn định; đến tháng 7, BBRL ra mắt 「gây chấn động」——sau khi niêm yết trên XRPL, giá trị chuyển khoản gốc hàng tháng chiếm khoảng 65% toàn thị trường, dù số địa chỉ gửi tích cực vẫn tương đối ít.

-

cREAL——do chuỗi Celo phát hành, tập trung vào tích hợp DeFi di động. Số lượng giao dịch cREAL dẫn đầu tuyệt đối, cho thấy lợi thế tiên phong trong các kịch bản thanh toán bán lẻ và nhỏ lẻ.

-

BRLA——do BRLA Digital/Avenia ra mắt, tập trung vào cầu nối fiat-mã hóa tuân thủ pháp lý. BRLA có 「địa chỉ gửi duy nhất」nhiều nhất, cho thấy phạm vi tiếp cận bán lẻ rộng nhất.

-

BRL1——được hậu thuẫn bởi liên minh Mercado Bitcoin, Bitso, Foxbit, nhằm thiết lập tiêu chuẩn chung cho ngành.

-

BBRL——do Braza Group phát hành, định vị cho thương mại và thanh toán khu vực.

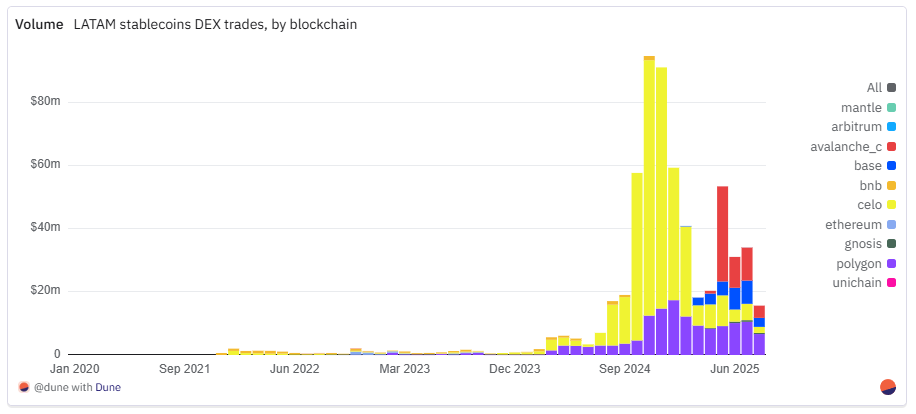

Khác với ổn định giá neo đô la, việc cung cấp và chuyển khoản ổn định giá BRL chủ yếu tập trung ở Layer 2 và các chuỗi thay thế khác, chứ không phải trên mạng chính Ethereum.

-

Polygon hiện là kênh chính sôi động nhất, dẫn đầu cả về giá trị chuyển khoản gốc và số người dùng: tháng 7 năm 2025, có khoảng 74.000 giao dịch trên chuỗi này, từ 14.000 người dùng duy nhất, giá trị hàng tháng đạt 500 triệu real, mức cao nhất mọi thời đại.

-

Celo xếp thứ hai, tích lũy số lượng giao dịch nhiều nhất: vào tháng 12 năm 2024, do sự bùng nổ ban đầu của cREAL trong thanh toán bán lẻ và nhỏ lẻ, đạt đỉnh 213.000 giao dịch trong một tháng. Sang năm 2025, mặc dù số địa chỉ gửi duy nhất giảm, nhưng nhờ dòng chảy lớn lặp lại từ thương gia, nhà tổng hợp và tài chính doanh nghiệp, khối lượng giao dịch Celo vẫn đáng kể.

-

XRPL với tư cách người mới nổi bật: cùng với sự ra mắt của BBRL, tháng 7 năm 2025 khối lượng giao dịch tăng vọt từ chỉ vài trăm tháng 5 lên khoảng 3.000, giá trị gốc còn tăng vọt lên khoảng 1,16 tỷ real, cho thấy một kênh giá trị cao mới nổi.

-

Base duy trì tăng trưởng ổn định năm 2025, đạt đỉnh tháng 6; BNB Chain từ sau 2022 số lượng giao dịch và địa chỉ gửi giảm mạnh, thị phần thu hẹp. Mạng chính Ethereum vai trò hạn chế, chỉ dùng thỉnh thoảng cho chuyển khoản số lớn, tần suất thấp, dù BRZ từng tạm thời dẫn đầu trên chuỗi này cuối 2023 đến đầu 2024.

Báo cáo của Iporanga Ventures chỉ ra rằng việc áp dụng thực tế được thúc đẩy bởi các trường hợp sử dụng thiết thực và giá trị cao: thanh toán B2B chiếm ưu thế, doanh nghiệp dùng để trả nhà cung cấp hoặc nhân viên nước ngoài, sau đó thanh toán nội địa qua PIX; dòng vào chuyển đô la thành ổn định giá BRL để phân phối nội địa. Chúng đang trở thành hạ tầng then chốt cho hệ sinh thái tài sản token hóa Brazil, thực hiện thanh toán trên chuỗi không cần ngân hàng quản lý. Trong lĩnh vực kinh tế tự do và doanh nghiệp vừa và nhỏ, ổn định giá được dùng để chuyển tiền, phòng ngừa rủi ro và bảo vệ vốn; việc tích hợp thương gia như BRLC của CloudWalk, ổn định giá đô la của Mercado Pago mở rộng thêm sự tiếp cận mainstream.

B. Ổn định giá Mexico

Brazil có hệ sinh thái ổn định giá tiền bản địa đa dạng và trưởng thành nhất, trong khi thị trường neo peso Mexico cũng đang hình thành, hiện có hai dự án chính là MXNB của Juno/Bitso và MXNe của Brale, đi theo các con đường áp dụng khác nhau. Trong đó, MXNB vào cuối năm 2024 vẫn mang tính 「sử dụng xung kích quy mô phát hành một lần」, đến năm 2025 đã phát triển thành lưu thông hàng ngày liên tục và phân tán hơn.

Năm 2025, sự tăng trưởng của MXNB cho thấy rõ ràng xu hướng转向「sử dụng hàng ngày」. Tháng 7 năm 2025, token này có 179 giao dịch, từ 70 người gửi duy nhất, cao hơn nhiều so với 46 giao dịch và 21 người cách đây một năm, tăng 339% và 290% theo năm. Mặc dù khối lượng giao dịch đạt đỉnh sớm vào tháng 1 năm 2025——14,5 triệu peso Mexico (khoảng 750.000 USD), nhưng số lượng giao dịch ít; còn tháng 7, 480.000 peso (khoảng 25.000 USD) được tạo thành từ nhiều giao dịch nhỏ hơn. Giá trị trung bình mỗi giao dịch giảm từ khoảng 28.700 peso tháng 7 năm 2024 xuống 3.600 peso. Kèm theo sự thay đổi này là quyết định dứt khoát chuyển sang Arbitrum: khoảng 99% giao dịch xảy ra trên mạng chính Ethereum vào năm 2024, nhưng từ quý II năm 2025, khoảng 94% đã chuyển sang Arbitrum,轨道 Layer-2 chi phí thấp trở thành lựa chọn mặc định.

MXNe do Brale phát hành đi theo con đường khác: nó đã trở thành ổn định giá neo peso Mexico lớn nhất về quy mô, và hoàn toàn vận hành trên chuỗi Base. Tháng 3 năm 2025, hoạt động đạt đỉnh, có 3.367 giao dịch trong tháng, từ 274 người gửi; sau đó dù số lượng giao dịch giảm, khối lượng vẫn tiếp tục tăng, đến tháng 7 năm 2025 đạt mức cao mới khoảng 637,7 triệu peso, từ 2.148 giao dịch và 158 người gửi, giá trị trung bình mỗi giao dịch gần 297.000 peso, cho thấy đặc trưng giao dịch giá trị cao thậm chí có thể là mục đích tổ chức.

So sánh, cục diện đã rõ: MXNB hiện nay thống trị thanh toán nhỏ lẻ, bán lẻ; MXNe tập trung vào thanh toán số lớn. So với hệ sinh thái Real Brazil đa dạng, đa chuỗi, thị trường Mexico vẫn tập trung ở hai bên phát hành và ít chuỗi hơn, nhưng điều này không ngăn cản sự tăng trưởng thanh khoản. Từ giữa năm 2025, cặp giao dịch peso đã nhanh chóng vươn lên hàng đầu về khối lượng giao dịch trên sàn giao dịch phi tập trung, đánh dấu sự trưởng thành của cấu trúc thị trường.

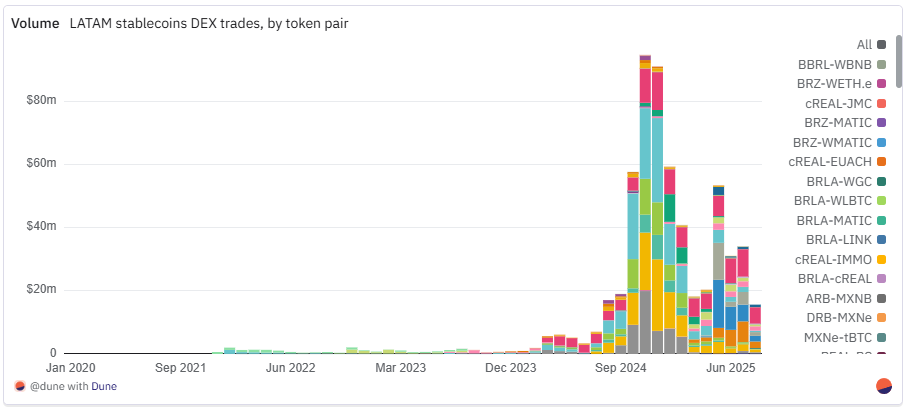

3.2 Sàn giao dịch phi tập trung DEX

Sự trỗi dậy của ổn định giá neo BRL và MXN tại Mỹ Latinh đã vượt quá phạm vi 「thanh toán」, bắt đầu cung cấp thanh khoản đáng kể cho sàn giao dịch phi tập trung (DEX), đồng thời hình thành các hành lang ngoại hối trên chuỗi giữa tiền bản địa và ổn định giá toàn cầu.

Tài sản BRL

cREAL vẫn là trung tâm giao dịch. Cặp giao dịch lớn nhất CELO–cREAL tích lũy khoảng 126 triệu USD, dựa vào thanh khoản sâu của DEX gốc Celo; đồng thời đóng vai trò 「tiền chuẩn」cho việc hoán đổi đa tiền tệ, các cặp giao dịch liên tiền tệ như cREAL–USDT (87,7 triệu USD), cREAL–cUSD (59,1 triệu USD), cEUR–cREAL (48,6 triệu USD), cKES–cREAL (24,9 triệu USD) đều có quy mô. Tuy nhiên, khối lượng giao dịch DEX hàng tháng của cREAL đạt đỉnh 80 triệu USD vào tháng 11 năm 2024 (chiếm 85% tổng ổn định giá tháng đó) rồi liên tục giảm, tháng 7 năm 2025 chỉ còn 5 triệu USD, trở về mức cùng kỳ năm trước.

BRLA đang trở thành kênh chính đổi sang đô la, cặp BRLA–USDC (97,5 triệu USD) và BRLA–USDT (21,3 triệu USD) là các cặp giao dịch chính. Từ tháng 3 năm 2025, BRLA–USDC gần như luôn nằm trong cặp giao dịch tính bằng USD lớn nhất trong bộ dữ liệu (chỉ bị cặp MXNB vượt ngắn vào tháng 5). BRLA dù chưa đạt đỉnh cREAL, nhưng tổng khối lượng giao dịch cặp tháng 7 năm 2025 đạt 9 triệu USD, gần gấp đôi cREAL cùng tháng, gấp ba lần chính mình tháng 7 năm 2024.

BRZ có thanh khoản phân bố rộng nhất, các cặp BRZ–USDC (15,1 triệu USD), BRZ–USDT (14,7 triệu USD), BRZ–BUSD (khoảng 9,1 triệu USD) trải khắp nhiều chuỗi; khối lượng tuy nhỏ nhưng tăng ổn định, từ 26.000 USD tháng 7 năm 2024 lên 3 triệu USD tháng 7 năm 2025, đỉnh 4,77 triệu USD vào tháng 4.

Tài sản MXN

Cặp giao dịch lớn nhất của MXNB là MXNB–WAVAX (29,7 triệu USD) và MXNB–USDC (18,6 triệu USD), tăng mạnh vào tháng 5 năm 2025 do giao dịch lớn và dòng thanh khoản vào; sau đó cặp giao dịch peso duy trì sức mạnh, ba cặp MXN hàng đầu vẫn vững chắc trong top đầu về khối lượng giao dịch DEX ổn định giá địa phương, cho thấy sự tăng trưởng không phải 「nhất thời」.

MXNe chỉ trên Base, tập trung giao dịch MXNe–USDC (khoảng 18,3 triệu USD). Khối lượng giao dịch DEX tăng ổn định từ 1,13 triệu USD tháng 3 lên 6,6 triệu USD tháng 7, đồng bộ với chiến lược Base thúc đẩy 「ổn định giá địa phương tiếp cận hồ sâu USD」. Điều thú vị là, giá trị chuyển khoản trên chuỗi MXNe dẫn đầu MXNB, nhưng khối lượng giao dịch DEX của MXNB cao hơn, cho thấy MXNe thiên về chuyển khoản giá trị cao và tích hợp đô la, trong khi MXNB phù hợp hơn với giao dịch trên chuỗi sôi động.

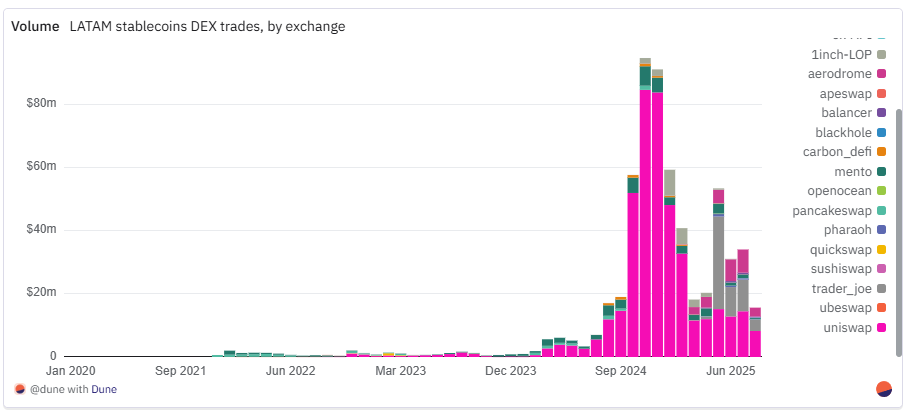

Khối lượng giao dịch tập trung ở một số ít sàn giao dịch phi tập trung, và mỗi sàn gắn chặt sâu sắc với hệ sinh thái ổn định giá địa phương khác nhau. Uniswap vẫn là khổng lồ thanh khoản, tổng khối lượng giao dịch đạt 426 triệu USD, thống trị thị trường ổn định giá neo BRL và MXN trên Ethereum và các Layer 2 của nó. DEX gốc chuỗi có thị phần quyết định đối với ổn định giá riêng: Trader Joe của Avalanche (52,8 triệu USD) và PancakeSwap của BNB Chain (13,3 triệu USD) hấp thụ phần lớn thanh khoản BRZ; Mento trên Celo (50,8 triệu USD) là sân nhà độc quyền của cREAL. Giao thức Giới hạn Đặt hàng 1inch hoạt động khác, giống như một tầng thanh toán tổng hợp, thường xuất hiện trong các hoán đổi lớn một lần, chứ không duy trì hồ sâu.

Xu hướng mới đáng chú ý nhất năm 2025 là sự trỗi dậy của Aerodrome: nhờ cặp giao dịch MXNe–USDC, khối lượng giao dịch tích lũy đạt 25,8 triệu USD, gần như toàn bộ từ sau quý II. Với vai trò là điểm neo cốt lõi cho ổn định giá địa phương trên chuỗi Base, Aerodrome có vai trò tương tự Mento trong hệ sinh thái Celo. Các nền tảng quy mô nhỏ hơn nhưng đáng chú ý gồm Carbon DeFi (4,8 triệu USD), Pharaoh (1,95 triệu USD) và Balancer (khoảng 1,8 triệu USD), phục vụ các hồ đa tài sản phân mảnh hoặc ngách.

Tổng thể, giá trị tuyệt đối thanh khoản ổn định giá địa phương tiếp tục mở rộng, ngày càng dựa vào hạ tầng DEX gốc chuỗi, trong đó sự tăng trưởng nhanh chóng của Aerodrome là ví dụ rõ nét nhất năm 2025.

Cục diện thanh khoản vẫn gắn chặt sâu sắc với 「chuỗi chủ nhà」của mỗi ổn định giá và DEX hàng đầu của nó:

-

Celo dẫn đầu với tổng khối lượng giao dịch 363 triệu USD, hầu như toàn bộ nhờ cặp giao dịch cREAL–cUSD/USDC trên Mento, liên tục dẫn đầu khối lượng giao dịch tính bằng đô la từ tháng 7 năm 2024 đến tháng 2 năm 2025.

-

Polygon xếp thứ hai với 136 triệu USD, tập hợp nhiều ổn định giá Real như BRLA, BRZ qua Uniswap và QuickSwap, cân bằng giữa chuyển khoản và các kịch bản DeFi/thanh toán.

-

Avalanche xếp thứ ba (khoảng 54,8 triệu USD), cặp giao dịch MXNB–WAVAX trên Trader Joe tăng mạnh vào tháng 5 năm 2025 do dòng vào lớn, cộng với Uniswap, Pharaoh và Giao thức Giới hạn Đặt hàng 1inch cùng cung cấp độ sâu cho thị trường BRL, MXN.

-

Base khoảng 26,2 triệu USD, gần như toàn bộ do cặp giao dịch MXNe–USDC trên Aerodrome đóng góp, đồng bộ với nhịp điệu Base thúc đẩy ổn định giá địa phương năm 2025.

Kết luận chính: thanh khoản DEX của ổn định giá địa phương 「hệ sinh thái là chủ nhà」, mỗi chuỗi công khai chính đều ghép nối sâu sắc giữa tài sản chủ lực và một vài sàn giao dịch dẫn đầu. Hai trường hợp đột phá năm 2025——Trader Joe của Avalanche đối với MXNB, Aerodrome của Base đối với MXNe——chứng tỏ khi một ổn định giá địa phương được nâng lên tầm chiến lược, việc áp dụng trên chuỗi và vị thế dẫn đầu sàn giao dịch sẽ củng cố lẫn nhau.

Ngoài Brazil và Mexico, các nước Mỹ Latinh khác cũng thử nghiệm ổn định giá tiền bản địa, nhưng phần lớn vẫn ở giai đoạn đầu hoặc thí điểm:

-

Argentina peso biến động mạnh, ARZ của Transfero và nARS của Num Finance khó đạt được đà tăng trưởng liên tục.

-

Colombia đã ra mắt nhiều loại như nCOP (Num Finance), cCOP (Celo/Mento), COPM (Minteo), COPW (Bancolombia),

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News