Gã khổng lồ bỏ phiếu bằng 2,2 tỷ USD: Vì sao họ bán BTC nhưng lại chọn thế chấp ETH?

Tuyển chọn TechFlowTuyển chọn TechFlow

Gã khổng lồ bỏ phiếu bằng 2,2 tỷ USD: Vì sao họ bán BTC nhưng lại chọn thế chấp ETH?

Hệ thống đánh giá giá trị trong thế giới tiền mã hóa đang trải qua một sự chuyển dịch nền tảng sâu sắc.

Tác giả: Oliver, Mars Finance

Ngày 25 tháng 8 năm 2025, thị trường tiền mã hóa đã chứng kiến một khoảnh khắc lịch sử. Theo dữ liệu giám sát từ Onchain Lens, một "cá voi cổ đại" với danh tính bí ẩn nhưng lịch sử nắm giữ có thể truy ngược về thời kỳ đầu khai sinh Bitcoin đã thực hiện một thao tác quy mô và quyết tâm khiến người ta choáng ngợp: bán gần 20.000 BTC (trị giá khoảng 2,22 tỷ USD) và chuyển toàn bộ thành hơn 450.000 ETH, trong đó phần lớn (khoảng 1,13 tỷ USD) đã nhanh chóng được đưa vào mạng lưới PoS của Ethereum để staking.

Hành động này giống như một phát súng lệnh, lập tức khuấy động trí tưởng tượng của thị trường. Nó không còn đơn thuần là "chốt lời", bởi vì dòng tiền không rút khỏi hệ sinh thái mã hóa, mà thay vào đó đã chính xác chuyển từ phía "lưu trữ giá trị" sang phía "tạo ra giá trị". Đồng thời, biểu đồ K của thị trường cũng đã phản hồi từ lâu: Tỷ giá ETH/BTC tăng ổn định kể từ tháng 5 năm nay, cho thấy sự mạnh mẽ liên tục của Ethereum so với Bitcoin.

Việc chuyển đổi tài sản của cá voi này là hành động đầu cơ đơn lẻ hay đại diện cho xu hướng tập thể của một nhóm "tiền thông minh"? Nó có phải đang xác nhận lý thuyết "đau đớn trưởng thành" của nhà phân tích Willy Woo về Bitcoin? Và nó sẽ cộng hưởng thế nào với dự đoán của Arthur Hayes về "cuộc di cư 13 nghìn tỷ USD của stablecoin"? Bài viết này sẽ bắt đầu từ giao dịch "thế kỷ" này, gỡ từng lớp để tìm hiểu về sự chuyển dịch mô hình cấu trúc đang diễn ra trong thế giới mã hóa.

Một, Chuyển đổi kinh thiên: Giải mã việc "định giá lại thuộc tính tài sản" đằng sau 2,2 tỷ USD

Để hiểu ý nghĩa sâu sắc của lần chuyển đổi này, chúng ta phải vượt qua sự lên xuống của giá cả, đi sâu vào bản chất thuộc tính tài sản.

Thứ nhất, đây là một cuộc chuyển dịch chiến lược từ "tài sản phi sản xuất" sang "tài sản sản xuất".

Giá trị cốt lõi của Bitcoin nằm ở tính khan hiếm kỹ thuật số và tính phi tập trung không thể tranh cãi, khiến nó trở thành "vàng kỹ thuật số" chống lại lạm phát tiền pháp định. Tuy nhiên, việc nắm giữ Bitcoin (không xét đến các hoạt động phái sinh như cho vay) sẽ không tạo ra dòng tiền nội sinh. Đây là một công cụ lưu trữ giá trị thụ động, lợi nhuận hoàn toàn phụ thuộc vào sự tăng giá trên thị trường.

Trong khi đó, Ethereum trong quá trình staking thì hoàn toàn khác biệt. Bằng cách đặt cược ETH để duy trì an ninh mạng lưới, người nắm giữ có thể nhận được phần thưởng liên tục tính bằng ETH. Điều này biến ETH thành một "tài sản sản xuất" hoặc "trái phiếu kỹ thuật số", có khả năng tạo ra tỷ suất lợi nhuận thực tế (Real Yield) có thể dự đoán được. Ngay sau khi chuyển đổi, cá voi này đã nhanh chóng đưa hơn một nửa lượng ETH vào staking, ý đồ rõ ràng: Ông ấy không còn theo đuổi đơn thuần tiềm năng tăng giá của tài sản, mà còn muốn có dòng tiền ổn định và liên tục. Điều này đánh dấu quan niệm tài sản của những tỷ phú mã hóa đời đầu đang tiến hóa từ lợi nhuận vốn đơn thuần sang mô hình "sở hữu để hưởng lợi" (rentier) trưởng thành hơn, tương tự tài chính truyền thống.

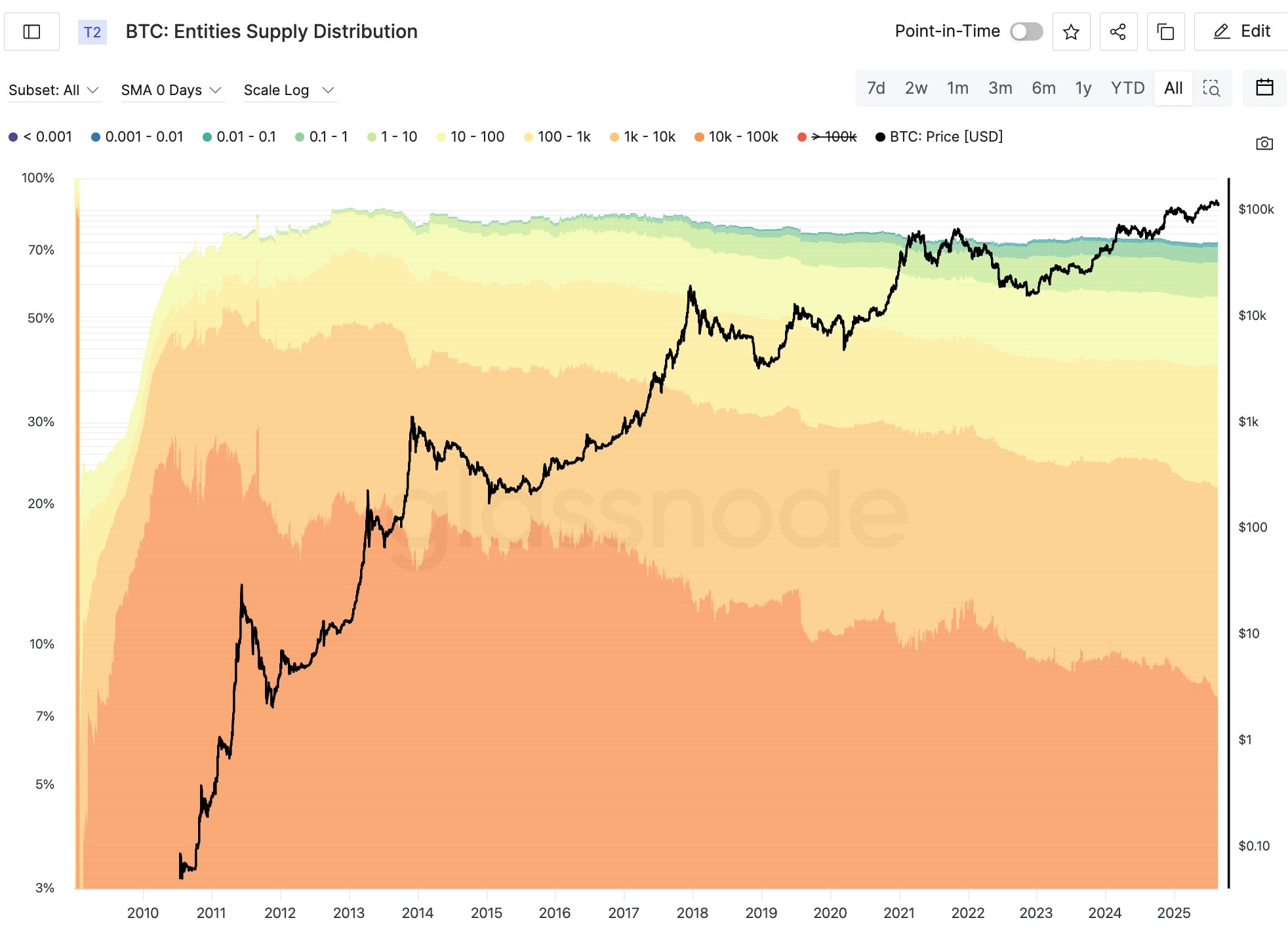

Thứ hai, điều này xác nhận lý thuyết "áp lực bán cổ xưa" của Willy Woo và tiết lộ điểm đến cuối cùng của dòng tiền.

Quan điểm của Willy Woo rất sắc bén: Lý do giá Bitcoin tăng chậm trong đợt này là do những cá voi mua vào với chi phí dưới 10 USD vào khoảng năm 2011 đang bán ra. Mỗi khi họ bán 1 BTC, thị trường cần bơm vào hơn 100.000 USD tiền mới để hấp thụ. Đây là rào cản lớn đối với sự tăng trưởng của Bitcoin.

Vụ chuyển đổi tài sản lần này chính là minh chứng hoàn hảo cho lý thuyết trên. Nhưng nó còn tiến xa hơn lý thuyết, khi cho chúng ta biết rằng lượng thanh khoản khổng lồ được chuyển hóa từ "áp lực bán cổ xưa" này không rời khỏi thị trường, mà chọn Ethereum làm "bể chứa" mới. Điều này tạo nên một sự tương phản rõ rệt:

Bên Bitcoin: Cung cổ xưa được kích hoạt, tạo thành áp lực bán liên tục, thị trường phải liên tục tiêu hóa "gánh nặng lịch sử".

Bên Ethereum: Hấp thụ lượng vốn tồn đọng khổng lồ từ hệ sinh thái Bitcoin và ngay lập tức chuyển đổi nó thành "hào moat" của mạng lưới thông qua staking, giảm lượng cung lưu thông.

Động lực "ra vào" này là lời giải thích trực tiếp và vững chắc nhất cho sự tăng trưởng của tỷ giá ETH/BTC.

Hai, Hai mặt của một đồng xu: "Đau đớn trưởng thành" của Bitcoin và "Vòng xoáy sinh thái" của Ethereum

Hành động của cá voi là kết quả, còn sự khác biệt về cơ bản đằng sau mới là nguyên nhân. Bitcoin và Ethereum đang ở hai giai đoạn phát triển và mạch truyện (narrative) hoàn toàn khác nhau.

"Nỗi lo ngọt ngào" của Bitcoin: Giá phải trả cho sự trưởng thành từ lợi nhuận hàng vạn lần

Là người tiên phong, thành công lớn nhất của Bitcoin – tạo ra tỷ suất lợi nhuận chưa từng có trong lịch sử đầu tư – giờ đây lại trở thành "nỗi lo ngọt ngào" khiến nó khó nhẹ nhàng tiến bước. Lợi nhuận khổng lồ của những người tham gia ban đầu giống như thanh kiếm Damocles treo trên đầu thị trường. Mỗi lần thị trường tăng giá, một phần những người "lợi nhuận hàng vạn lần" sẽ chốt lời hoặc tái cân bằng tài sản. Quá trình này là con đường tất yếu để Bitcoin trưởng thành hoàn toàn, khi lượng coin được luân chuyển đầy đủ – đây là "đau đớn trưởng thành". Trước khi giai đoạn này hoàn tất, biểu hiện giá của Bitcoin chắc chắn sẽ dường như tương đối "nặng nề".

"Vòng xoáy sinh thái" của Ethereum: Tăng trưởng nội sinh do ba động cơ thúc đẩy

Khác với trò chơi "bán đi mua lại" (zero-sum) của Bitcoin, Ethereum thể hiện đặc điểm mạnh mẽ về "gia tăng", giá trị được thu hút bởi vòng xoáy tích cực do ba động cơ tạo thành:

-

Hố đen cung ứng từ staking PoS: Dữ liệu validatorqueue mới nhất cho thấy, mặc dù có hàng đợi rút lợi nhuận (khoảng 846.000 ETH), nhưng hàng đợi chờ tham gia staking đang tăng mạnh (từ 150.000 lên 400.000 ETH). Điều này cho thấy một làn sóng tổ chức và nhà đầu tư dài hạn mới, tiêu biểu là các công ty đại chúng như SharpLink, BitMine, đang chào đón lợi suất staking của ETH với nhiệt huyết chưa từng có. Cơ chế staking giống như một "hố đen cung ứng" khổng lồ, liên tục chuyển đổi ETH lưu thông thành trạng thái khóa, giảm áp lực bán trên thị trường một cách cấu trúc.

-

Hiệu ứng mạng lưới của lớp thanh toán stablecoin: Dữ liệu từ Token Terminal cho thấy, khối lượng sử dụng USDC trên Ethereum đã đạt mức cao nhất mọi thời đại, với giá trị chuyển khoản hàng tháng gần 750 tỷ USD, quy mô tương đương hệ thống ngân hàng lớn. Điều này tiết lộ một trong những đề xuất giá trị cốt lõi của Ethereum: Nó đang trở thành mạng lưới thanh toán nền tảng cho nền kinh tế đô la kỹ thuật số toàn cầu. Mỗi giao dịch stablecoin, mỗi tương tác DeFi đều cần tiêu thụ ETH làm phí Gas và một phần bị đốt theo cơ chế EIP-1559. Nhu cầu dựa trên "hoạt động kinh tế thực tế" này mang lại nền tảng giá trị vững chắc cho ETH, khiến nó không còn chỉ là công cụ đầu cơ.

-

Chuyện kể về tiền tệ "siêu âm" (Ultrasound Money): Dưới tác động kép của việc khóa staking và đốt phí Gas, lượng phát hành ròng của Ethereum có thể trở thành số âm, dẫn đến tình trạng giảm phát khi mạng lưới hoạt động nhiều. Mô hình tiền tệ "càng dùng càng ít" này, gọi là "tiền tệ siêu âm" (Ultrasound Money), mang lại một câu chuyện giá trị mới cho ETH, sánh ngang với tính "khan hiếm kỹ thuật số" của Bitcoin, và sự khan hiếm này là động, có mối tương quan thuận với sự phát triển của hệ sinh thái.

Ba động cơ này hỗ trợ lẫn nhau, tạo thành một "vòng xoáy sinh thái" mạnh mẽ: Sinh thái càng phát triển -> Tiêu thụ Gas và nhu cầu staking càng cao -> ETH giảm phát càng mạnh, cung càng chặt -> Kỳ vọng giá tăng -> Thu hút thêm vốn và nhà xây dựng vào hệ sinh thái, cứ thế tuần hoàn.

Ba, Gió vĩ mô: Dự ngôn 13 nghìn tỷ USD stablecoin của Arthur Hayes

Nếu việc chuyển đổi tài sản của cá voi là tín hiệu ở cấp độ chiến thuật, vòng xoáy sinh thái của Ethereum là nền tảng cấp độ chiến lược, thì quan điểm vĩ mô của Arthur Hayes, cựu đồng sáng lập BitMEX, lại cung cấp chất xúc tác cấp độ bối cảnh thời đại cho "cuộc luân chuyển lớn" này.

Hayes nhấn mạnh tại hội nghị WebX rằng động lực cốt lõi cho thị trường bò trong vài năm tới sẽ đến từ nhu cầu địa chính trị và tài chính của Mỹ. Ông dự đoán Mỹ sẽ chủ động định hướng thị trường đô la châu Âu (Eurodollar) trị giá 10-13 nghìn tỷ USD chảy trở lại hệ sinh thái stablecoin dựa trên blockchain do Mỹ kiểm soát. Ý nghĩa của tuyên bố này là cách mạng, báo hiệu rằng thị trường mã hóa sắp tiếp nhận dòng thanh khoản khổng lồ từ hệ thống tài chính truyền thống toàn cầu, được tính bằng "nghìn tỷ" USD.

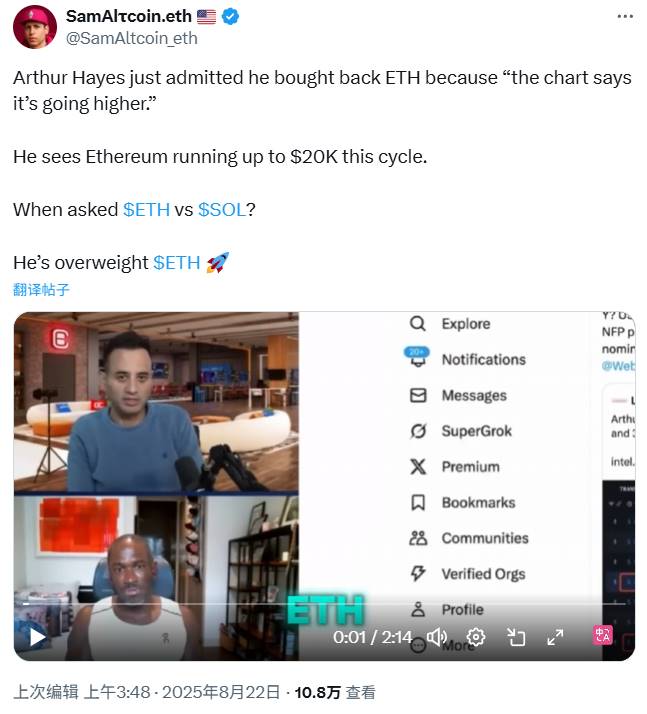

Hayes không chỉ là nhà tiên tri mà còn là người hành động. Chỉ trong tuần trước (22 tháng 8), ông công khai cho biết đã tự mình mua lại Ethereum và đưa ra mục tiêu đáng kinh ngạc là "tăng lên 20.000 USD trong chu kỳ này". Tín hiệu tăng giá mạnh mẽ này ngay lập tức nhận được phản hồi từ các tổ chức; BitMine, công ty đại chúng đang tích cực staking ETH, đã nhanh chóng chia sẻ cuộc phỏng vấn của Hayes để bày tỏ sự đồng thuận.

Điều này khiến câu trả lời trở nên hiển nhiên: Khi dòng lũ stablecoin khổng lồ này cần một nền tảng hiệu quả, an toàn và sở hữu khối lego tài chính (DeFi) dày đặc, Ethereum cùng mạng lưới Layer 2 phát triển mạnh mẽ là lựa chọn duy nhất.

Hiện tại, mọi manh mối đều hội tụ: Khi hàng nghìn tỷ USD stablecoin đổ vào hệ sinh thái Ethereum để tìm kiếm lợi suất (như Ethena) và giao dịch (như Hyperliquid), nhu cầu đối với tài sản nền tảng ETH sẽ tăng theo cấp số nhân. Và kế hoạch tiếp theo của cá voi cổ xưa này – "tiếp tục bán BTC trên HyperLiquid để đổi lấy ETH" – càng chính xác đặt chân đúng nhịp điệu dự ngôn của Hayes.

Hành động của ông ấy cho thấy rõ ràng: Ông không chỉ đang mua lợi suất cơ bản từ việc staking ETH, mà còn dùng thân hình khổng lồ 2,2 tỷ USD để sớm định vị cho một mùa hè DeFi mới, chắc chắn và được kích hoạt bởi dòng thanh khoản stablecoin.

Kết luận: Chào đón sự chuyển dịch mô hình tích lũy giá trị

Trở lại câu hỏi ban đầu: Một vụ chuyển đổi kinh thiên của cá voi 2,2 tỷ USD báo hiệu điều gì?

Nó báo hiệu rằng hệ thống định giá trong thế giới mã hóa đang trải qua một sự chuyển dịch mô hình sâu sắc. Mặc dù logic đầu tư "lưu trữ giá trị" dựa đơn thuần vào câu chuyện lớn và tính khan hiếm kỹ thuật số vẫn vững chắc, nhưng cán cân vốn đang nghiêng về phía "tài sản sản xuất" có khả năng tạo ra lợi nhuận thực tế, gánh vác hoạt động kinh tế phức tạp và thu hút giá trị mạng.

Chúng ta đang chuyển từ một thời đại do văn hóa "HODL" thống trị sang một thời đại do "Yield" (lợi suất) và "Utility" (hiệu dụng) cùng định nghĩa.

"Cuộc luân chuyển lớn" này không phải là lời tuyên bố chấm dứt của Bitcoin. Với tư cách là phương tiện lưu trữ giá trị phi tập trung nhất và kháng kiểm duyệt nhất, vị thế "vàng kỹ thuật số" của Bitcoin là bất khả lay chuyển và sẽ tiếp tục đóng vai trò nền tảng trong phòng ngừa rủi ro vĩ mô và phân bổ tài sản. Tuy nhiên, xét về độ đàn hồi tăng trưởng và hiệu quả vốn, ánh đèn sân khấu thị trường đang chuyển hướng không thể đảo ngược sang Ethereum.

Đối với nhà đầu tư và người quan sát ngành, việc hiểu rõ cuộc luân chuyển này là chìa khóa để nắm bắt chu kỳ hiện tại. Tỷ giá ETH/BTC không còn đơn thuần là một cặp giao dịch, mà là tấm gương phản chiếu hành trình tiến hóa từ 1.0 đến 2.0 của thế giới mã hóa. Cá voi cổ xưa kia, bằng khối tài sản tích lũy từ thời điểm Bitcoin mới sinh, đã bỏ lá phiếu nặng nề và đáng tin cậy nhất cho con đường này. Và đây, có lẽ chỉ mới là khởi đầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News