Cắt giảm lãi suất, DAT và làn sóng bán tháo, thị trường tăng giá tiền mã hóa đã đạt đỉnh hay vẫn đang giữa chừng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cắt giảm lãi suất, DAT và làn sóng bán tháo, thị trường tăng giá tiền mã hóa đã đạt đỉnh hay vẫn đang giữa chừng?

“Rất nhiều người xung quanh đều có kế hoạch bán tháo, nhưng họ không muốn bán ở mức giá hiện tại.”

Bài viết: Ignas

Biên dịch: Luffy, Foresight News

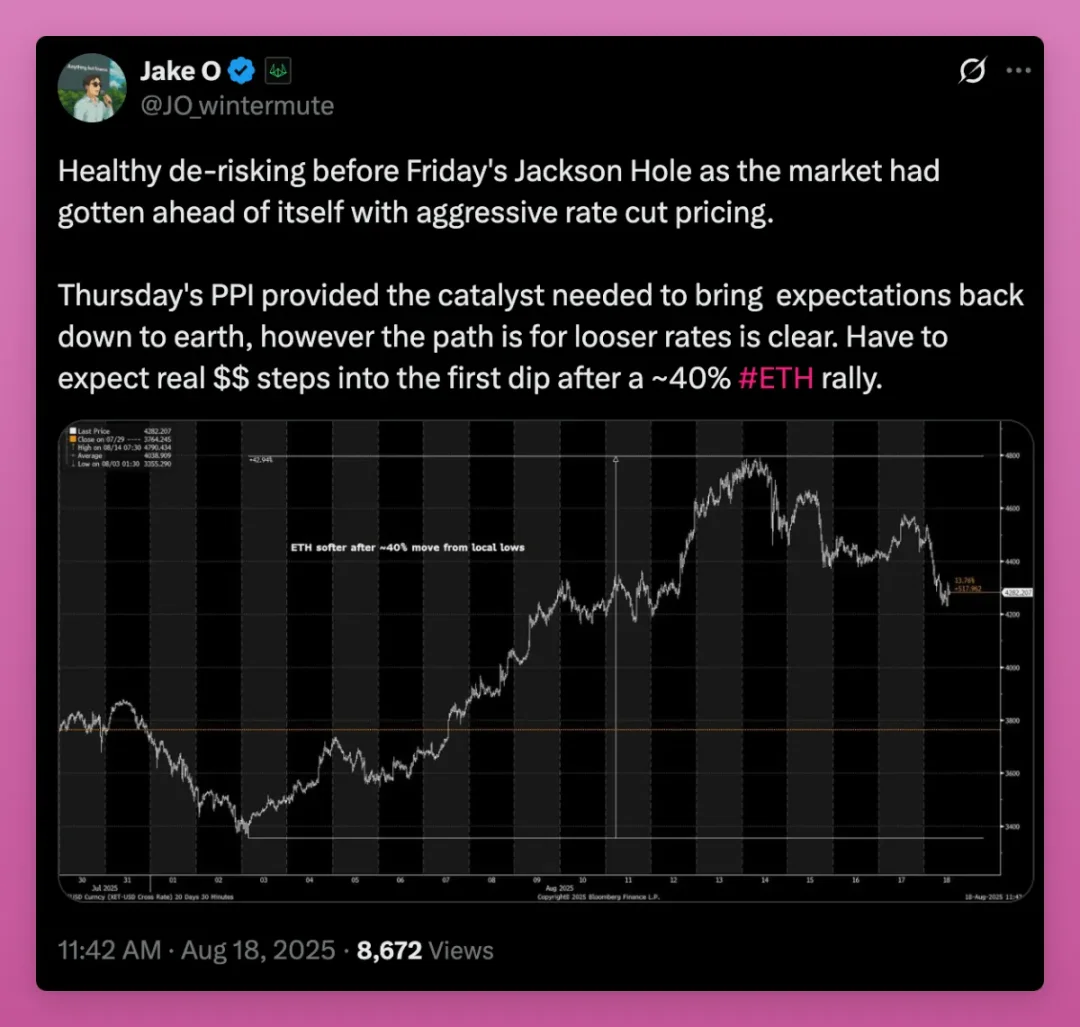

Khi tôi viết bài này, yếu tố bất định lớn nhất trong ngắn hạn đối với tiền mã hóa chính là xu hướng lãi suất. Cần theo dõi hai điểm then chốt: một là phát biểu của Powell tại hội nghị Jackson Hole (thứ Năm, ngày 22 tháng 8), hai là cách Cục Dự trữ Liên bang (FED) xác định lãi suất tại cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) vào ngày 16-17 tháng 9.

-

Nếu phát tín hiệu ôn hòa → lợi suất trái phiếu Mỹ kỳ hạn 2 năm và chỉ số đô la Mỹ giảm → Bitcoin/Ethereum tăng giá

-

Nếu cắt giảm lãi suất theo hướng diều hâu hoặc duy trì lãi suất cao lâu hơn → tài sản rủi ro bị bán tháo, altcoin giảm mạnh trước tiên

Đây là kết luận từ mô hình tư duy ChatGPT 5 và mô hình Deepthink của Deepseek. Nhiều người trên nền tảng X cũng có quan điểm tương tự, điều này giải thích cho sự sụt giảm gần đây của các altcoin.

Thật lòng mà nói, việc tiền mã hóa phụ thuộc vào các yếu tố vĩ mô khá đáng thất vọng, nhưng chu kỳ trước đó đã chứng minh rằng chúng ta không thể bỏ qua những yếu tố này do đỉnh加息 toàn cầu.

Tuy nhiên, như trader Jack của Wintermute nói, mô hình AI của tôi cũng vẽ ra viễn cảnh tăng giá: cuối cùng lãi suất sẽ được cắt giảm. Điểm chưa chắc chắn nằm ở "khi nào giảm, giảm bao nhiêu lần, mức độ giảm là bao nhiêu".

Nếu vậy, hiện tại hoàn toàn ngược lại so với thời điểm kết thúc chu kỳ trước: lãi suất sẽ giảm, vậy đỉnh thị trường tăng giá có còn rất xa?

Tôi hy vọng là vậy, nhưng mọi người xung quanh tôi đều lên kế hoạch bán ra. Vậy ai đang mua vào để cân bằng áp lực bán tháo?

Các nhà đầu cơ cá nhân – trụ cột trong chu kỳ trước – vẫn chưa tham gia (điều này có thể thấy rõ qua dữ liệu ứng dụng tiền mã hóa trên App Store iOS). Hiện tại, người mua lớn nhất là:

-

ETF giao ngay

-

Kho bạc tài sản kỹ thuật số (DAT)

Điều tôi lo ngại là: năng lực mua của các tổ chức, kho bạc tài sản kỹ thuật số và các nhà đầu tư lớn khác có đủ sức cân bằng với đợt bán tháo liên tiếp từ các nhà đầu tư nhỏ lẻ hay không? Hay rồi họ cũng sẽ cạn kiệt sức mua?

Lý tưởng nhất, đây là một quá trình kéo dài nhiều năm, giá tăng ổn định dần loại bỏ những nhà đầu tư thiếu kiên định.

Kết quả thú vị nhất có thể xảy ra là: ngay cả khi đa số cư dân gốc “crypto” bán tháo, tiền mã hóa vẫn tiếp tục tăng giá, từ đó kích hoạt thêm đà tăng.

Dù sao đi nữa, kho bạc tài sản kỹ thuật số vừa là điểm rủi ro lớn vừa là yếu tố tăng giá then chốt, tôi muốn nói ngắn gọn về vấn đề này.

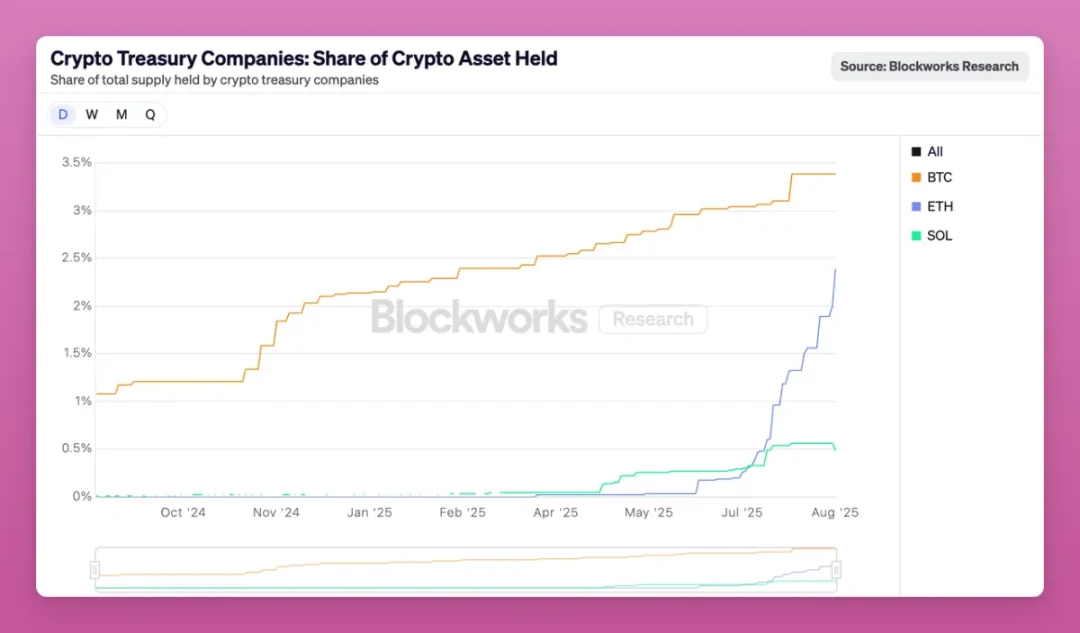

Bây giờ tất cả đều phụ thuộc vào kho bạc tài sản kỹ thuật số

Hãy nhìn tốc độ mua ETH của các kho bạc tài sản kỹ thuật số.

Các kho bạc tài sản kỹ thuật số Ethereum đã mua được 2,4% tổng cung ETH trong chưa đầy 3 tháng.

Xét theo một góc độ khác: lượng ETH nắm giữ bởi kho bạc tài sản kỹ thuật số Ethereum lớn nhất hiện nay (Bitmine) đã ngang bằng với sàn giao dịch Kraken, vượt qua OKX, Bitfinex, Gemini, Bybit, Crypto.com và thậm chí vượt cả lượng ETH trong cầu nối chéo (cross-chain bridge) của chuỗi Base.

Với tốc độ này, trong vài tháng tới tỷ lệ nắm giữ ETH của các kho bạc tài sản kỹ thuật số Ethereum sẽ vượt cả Bitcoin. Ngắn hạn đây là yếu tố tích cực cho ETH, nhưng nếu các kho bạc này phải thanh lý danh mục ETH thì rủi ro sẽ xuất hiện.

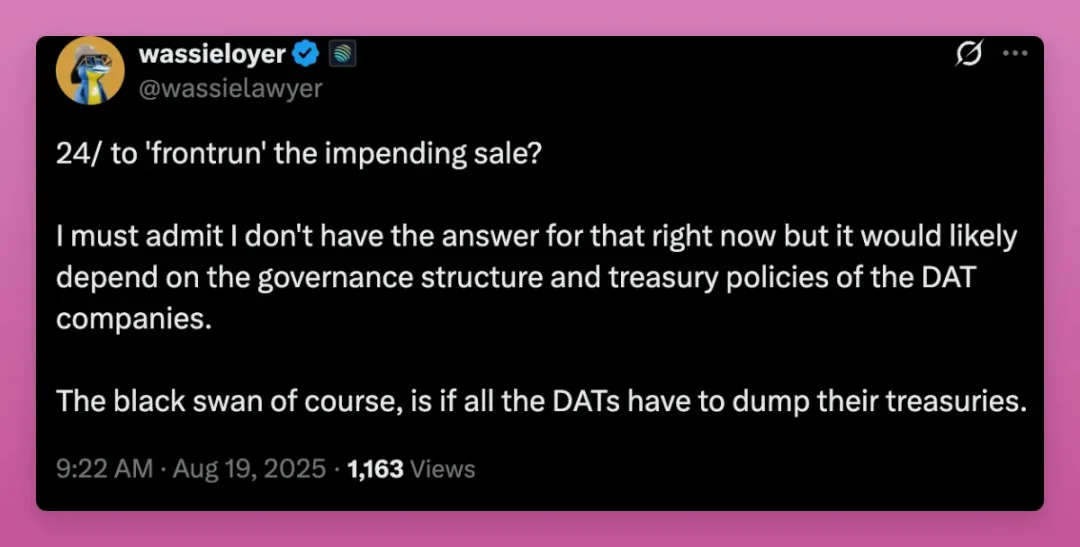

Nhưng ngay cả Wassie cũng thừa nhận rằng khi giá trị tài sản ròng điều chỉnh (mNAV) chuyển sang âm, điều gì sẽ xảy ra với các kho bạc tài sản kỹ thuật số vẫn chưa rõ ràng.

Trên nền tảng X có nhiều suy đoán liên quan, nhưng lời khuyên của tôi là: hãy theo dõi sát dữ liệu kho bạc tài sản kỹ thuật số, đặc biệt chú ý đến việc mNAV có duy trì dưới mức 1 hay không.

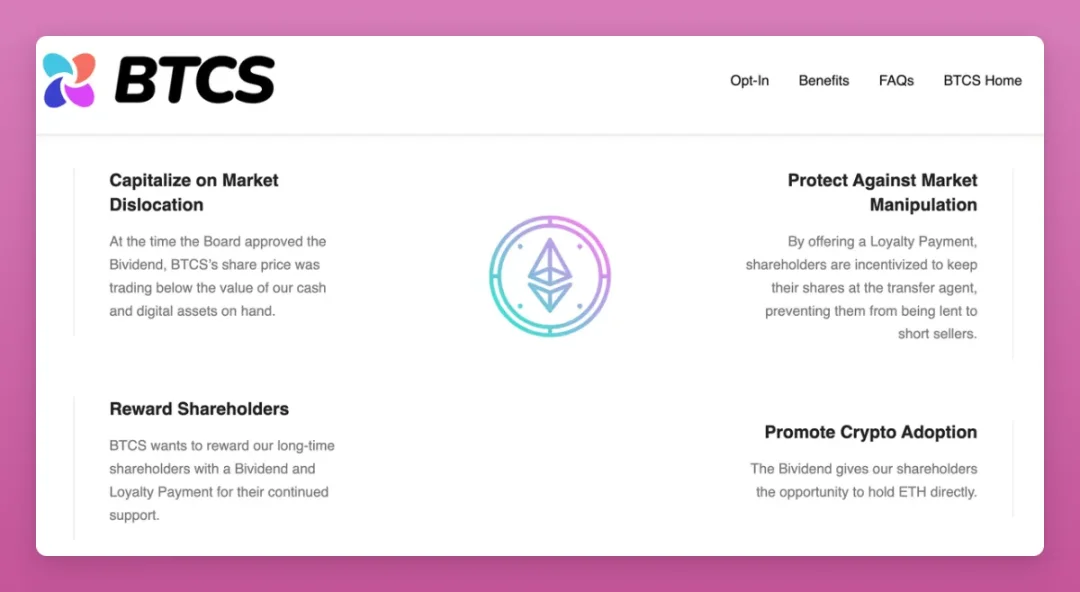

Khi tôi viết bài này, SBET và BMNR đang giao dịch ở mức hơi cao hơn mNAV 1, trong khi BTCS lại thấp hơn 1.

Vậy BTCS đang làm gì?

Để thu hút thêm nhà đầu tư cổ phiếu, BTCS đã công bố khoản “cổ tức kép” đầu tiên: chi trả cổ tức ETH một lần 0,05 USD mỗi cổ phiếu và cổ tức tiền mặt 0,35 USD mỗi cổ phiếu.

Quan trọng nhất, họ cung cấp...... xin đọc kỹ...... “Chúng tôi sẽ trao thưởng trung thành ETH một lần 0,35 USD mỗi cổ phiếu cho các cổ đông chuyển cổ phần sang đại lý chuyển nhượng của chúng tôi và nắm giữ đến ngày 26 tháng 1 năm 2026.”

Đối với cộng đồng crypto bản địa, động thái của BTCS giống như cơ chế “stake” truyền thống trong tài chính nhằm ngăn cổ đông bán cổ phiếu. Động cơ phát “cổ tức kép” bắt nguồn từ mNAV thấp hơn 1 và để “phòng ngừa thao túng thị trường” — ngăn cổ phiếu bị cho vay để bán khống.

Thêm nữa, nguồn gốc của các khoản cổ tức này là đâu? Thực tế là họ dùng ETH đã mua để thanh toán.

Nghe có vẻ không ổn lắm, đúng không?

Ít nhất hiện tại họ chưa công khai bán tháo ETH. Tôi phỏng đoán các kho bạc nhỏ không thu hút được nhà đầu tư cổ phiếu sẽ là những người đầu tiên chịu không nổi và bán tháo tài sản kỹ thuật số. Vì vậy cần theo dõi các bảng điều khiển sau đây để nhận diện kho bạc tài sản kỹ thuật số và nghiên cứu cách họ xử lý danh mục tiền mã hóa.

Mạng xã hội Twitter về crypto có thể bỏ qua các kho bạc tài sản kỹ thuật số nhỏ, nhưng hành động của họ giúp chúng ta dự đoán cách các kho bạc lớn hơn, có tầm hệ thống quan trọng sẽ hành xử.

Dưới đây là một số bảng điều khiển đáng theo dõi:

Cần lưu ý rằng các bảng điều khiển khác nhau báo cáo dữ liệu có chút sai lệch, điều này làm tăng độ khó phân tích. Chúng ta phải theo dõi sát hành động của các kho bạc tài sản kỹ thuật số khác.

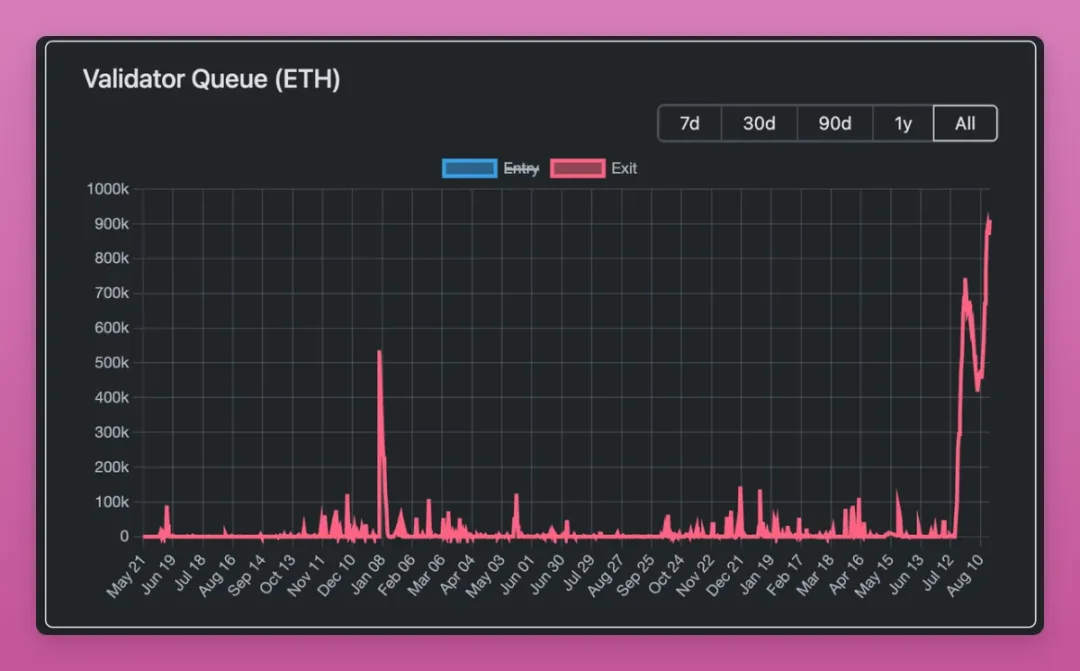

Tuy nhiên, xét đến việc hiện tại phần thưởng mNAV đang ở mức thấp và hàng đợi rút ETH khóa đã lập kỷ lục, việc đà tăng của ETH chậm lại vài ngày hoặc vài tuần là điều dễ hiểu.

Trước khi chuyển sang chủ đề khác, tôi muốn bổ sung một câu: tôi ngày càng lạc quan hơn về các kho bạc tài sản kỹ thuật số dành cho altcoin.

Lập luận tăng giá cho kho bạc tài sản kỹ thuật số altcoin

Trong chu kỳ này, lượng phát hành token mới đạt kỷ lục. Dù phần lớn là các meme coin vô giá trị, nhưng chi phí phát hành token thực tế đã giảm về mức 0.

So sánh với các chu kỳ trước: việc fork Proof-of-Work đòi hỏi máy đào (như Litecoin, Dogecoin), hoặc xây dựng hạ tầng staking (như EOS, SOL, ETH). Ngay cả trong chu kỳ trước, việc phát hành token cũng yêu cầu kiến thức kỹ thuật nhất định.

Trước chu kỳ này, số lượng token đáng chú ý là "kiểm soát được", bao gồm một vài token giao thức cho vay, token sàn giao dịch phi tập trung, một vài token blockchain công cộng, token hạ tầng, v.v.

Còn bây giờ, chi phí phát hành token bằng 0, ngày càng nhiều dự án phát hành token, đặc biệt với sự trỗi dậy của Pump.fun, khiến các altcoin ngày càng khó thu hút sự chú ý và dòng vốn đổ vào.

Ví dụ: bên dưới tôi liệt kê 11 con số, nhưng nếu có hàng ngàn thì sao? Sẽ không thể tìm được "điểm Schelling" (điểm đồng thuận ngầm mà mọi người chọn khi không thể giao tiếp).

Trước kia chỉ có sự phân biệt giữa Bitcoin và "các đồng khác". Với MicroStrategy liên tục mua vào, chỉ Bitcoin có thể tăng giá.

Nhưng các kho bạc tài sản kỹ thuật số altcoin đã thay đổi cục diện này.

Thứ nhất, rất ít dự án altcoin có khả năng lên kế hoạch mua lại cho kho bạc tài sản kỹ thuật số. Việc này đòi hỏi kiến thức và kỹ năng chuyên biệt mà đa số dự án không có.

Thứ hai, chỉ có một số lượng giới hạn altcoin "đáng" để có kho bạc tài sản kỹ thuật số. Ví dụ như Aave, Ethena, Chainlink, Hype, hoặc chỉ số token DeFi.

Thứ ba, có lẽ cũng là điều quan trọng nhất: kho bạc tài sản kỹ thuật số mang lại "thời điểm IPO" cho các dự án ICO, thu hút vốn tổ chức mà trước đây không thể tiếp cận. Như tôi từng viết trên X:

Trước đây tôi nghĩ kho bạc tài sản kỹ thuật số altcoin chỉ là trò lừa đảo Ponzi điên rồ. Nhưng suy nghĩ kỹ hơn, chúng giúp altcoin được "niêm yết công khai" — từ ICO tiến tới IPO. Kho bạc tài sản kỹ thuật số của BNB giống như IPO của Binance, thứ mà Binance vốn có thể không bao giờ IPO chính thức được. Ví dụ khác như kho bạc $AAVE, cho phép vốn tài chính truyền thống đầu tư vào tương lai của lĩnh vực cho vay. Hãy có thêm nhiều kho bạc như thế này.

Cuối cùng, khác với Bitcoin và Ethereum, altcoin không có ETF để thu hút nhà đầu tư tổ chức.

Do đó, kho bạc tài sản kỹ thuật số altcoin là lĩnh vực tôi sẽ đặc biệt chú ý. Chúng tạo ra sự khác biệt, ví dụ như hấp thụ đợt bán tháo OTC từ VC, hoặc mua token với giá chiết khấu, v.v.

Ethena đã là ví dụ sớm, nhưng tôi muốn xem điều gì sẽ xảy ra khi một altcoin có tỷ lệ lưu thông cao sở hữu kho bạc tài sản kỹ thuật số.

Có nên bán ra không?

Như tôi đã nói trước đó, nhiều người xung quanh tôi đều lên kế hoạch bán. Nhưng họ không muốn bán ở mức giá hiện tại.

Tại sao? Bởi vì mọi chỉ số dường như vẫn bất ngờ khỏe mạnh. Chỉ số "Toàn năng động lượng" (Omni Momentum) của CryptoQuant theo dõi chu kỳ tăng-giảm thông qua chỉ số lợi nhuận-thua lỗ.

Kết luận chính (so với vài tháng trước không thay đổi nhiều):

-

Bitcoin đang ở giữa chu kỳ tăng giá.

-

Các holder đang chốt lời, nhưng chưa xuất hiện sự cuồng nhiệt cực đoan.

-

Trước khi định giá quá cao, giá vẫn có khả năng tăng thêm.

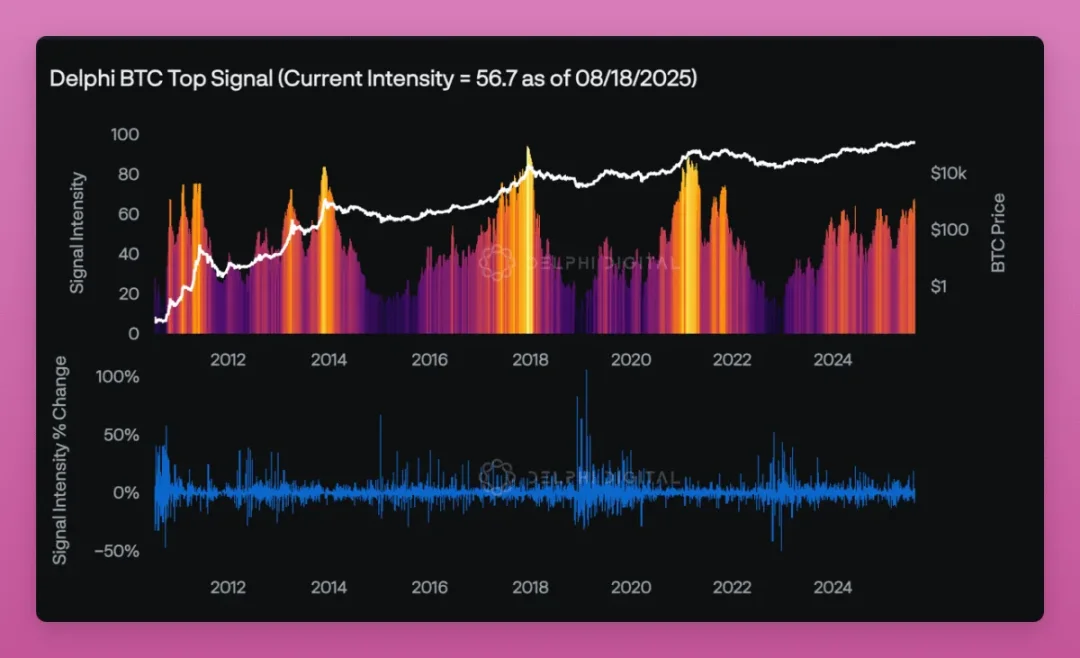

Dù vậy, bảng điều khiển cảnh báo đỉnh Bitcoin của Delphi cho thấy thị trường gần quá nóng nhưng vẫn trong tầm kiểm soát: điểm sức mạnh là 56,7, trong khi đỉnh thường xuất hiện ở khoảng 80.

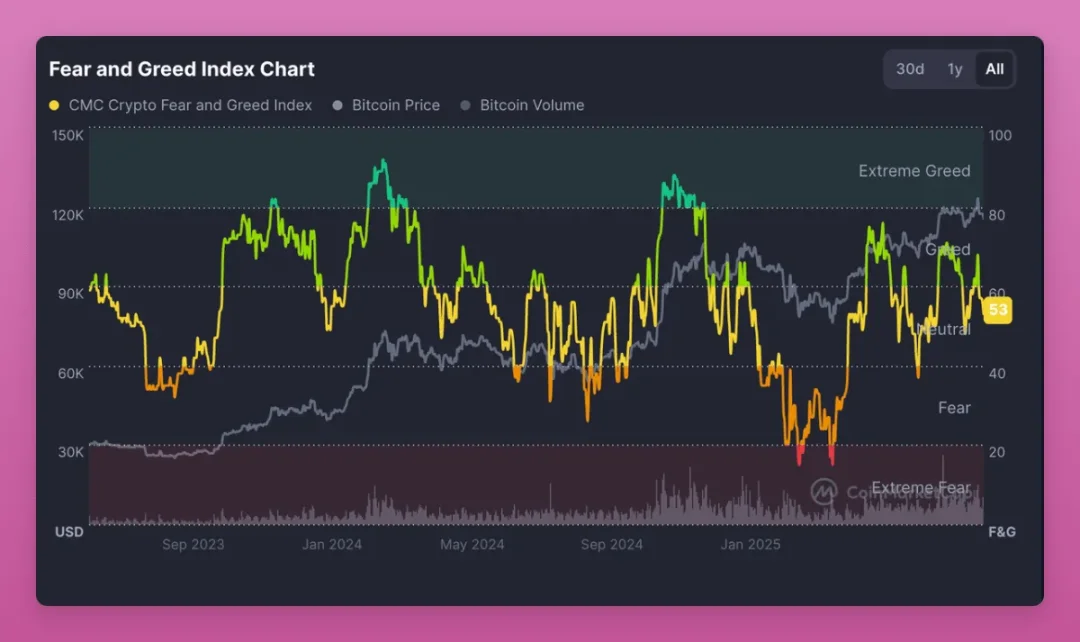

Chỉ số Fear & Greed đã trở về mức Trung tính.

Thêm nữa, trong 30 chỉ số theo dõi của Glassnode, không có chỉ số nào cho thấy thị trường đã chạm đỉnh.

Trước đây tôi thường dùng đỉnh phí tài trợ để xác định đỉnh thị trường, nhưng giờ nghi ngờ liệu chỉ số này có bị Ethena bóp méo hay không.

Trước đây, phí tài trợ cao nghĩa là quá nhiều nhà đầu cơ mở vị thế mua, thường sau đó sẽ giảm mạnh. Nhưng USDe của Ethena đã phá vỡ tín hiệu này.

USDe tạo stablecoin bằng cách mua giao ngay và bán khống hợp đồng vĩnh viễn, kiếm lợi nhuận từ phí tài trợ. Khi phí tài trợ tăng, họ tạo thêm USDe, tăng vị thế bán khống, từ đó kìm hãm phí tài trợ. Một vòng lặp được hình thành.

Vì vậy, hiện tại phí tài trợ cao không còn đồng nghĩa với thị trường quá nóng, mà có thể chỉ đơn giản là Ethena đang phát hành thêm USDe.

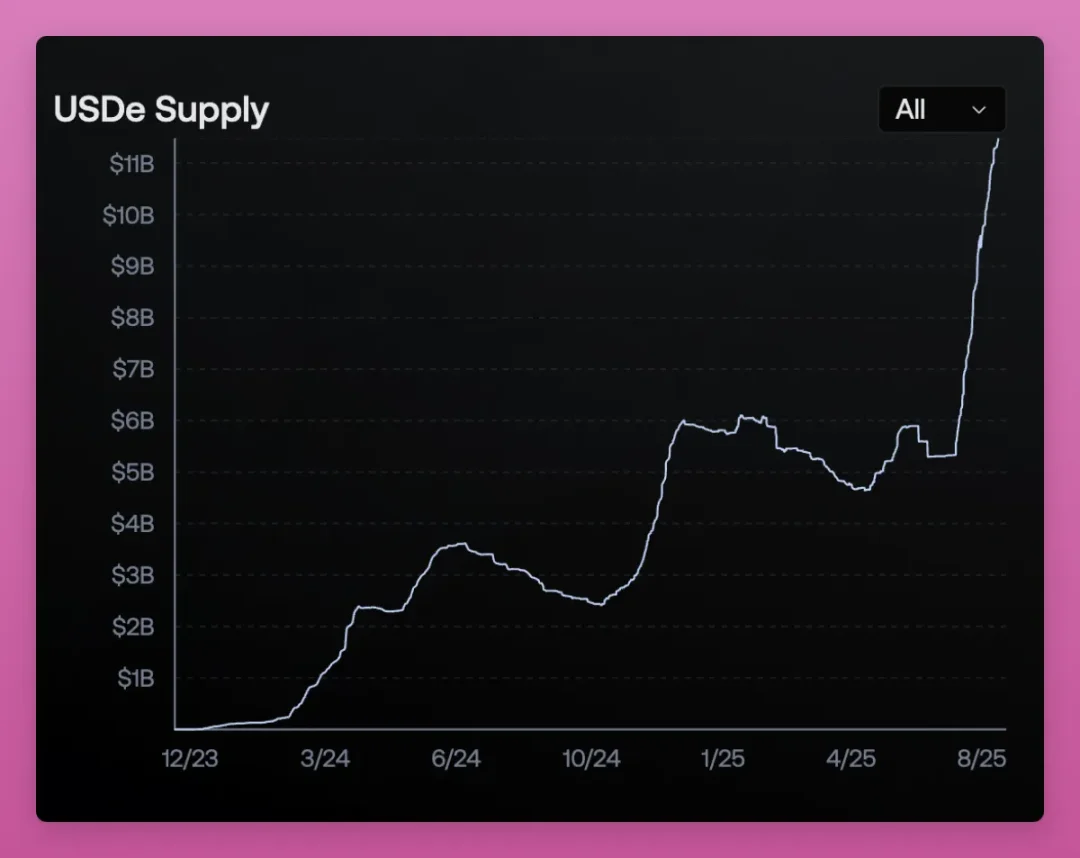

Vậy thì thay vì theo dõi phí tài trợ, hãy chuyển sang theo dõi lượng cung USDe? Theo cách này, thị trường thực sự rất nóng, lượng cung USDe đã tăng gấp đôi trong một tháng.

Tổng kết lại, tôi cho rằng tình trạng thị trường vẫn khá tốt. Tuy nhiên, do nhiều nhà đầu tư nhỏ lẻ trong chu kỳ thứ ba, thứ tư đang nắm giữ khối lượng lợi nhuận chưa thực hiện "đủ để thay đổi cuộc đời", mỗi đợt tăng mạnh đều gặp áp lực bán.

Hy vọng kho bạc tài sản kỹ thuật số và Ethereum có thể hấp thụ được áp lực này.

Thêm nữa, thị trường gấu cũng có thể bất ngờ quay lại do biến động vĩ mô, và biến động này có thể phơi bày đòn bẩy ẩn mà chúng ta chưa phát hiện ra trong lĩnh vực crypto.

Trước đây trong loạt bài bài đầu tiên của chuỗi "Tình trạng thị trường", tôi đã đề cập đến một vài lĩnh vực có thể tồn tại đòn bẩy:

-

Ethena: tài sản thế chấp cho USDe đã chuyển phần lớn từ Ethereum sang Bitcoin, giờ lại đang chuyển sang stablecoin thanh khoản.

-

Re-staking: dù câu chuyện này lắng xuống, nhưng các giao thức LRT (Liquidity Restaking Tokens) đang được tích hợp vào hạ tầng DeFi chính thống.

-

Arbitrage vòng lặp: các nhà đầu cơ theo đuổi lợi suất cao bằng cách khai thác vòng lặp có đòn bẩy.

Ethena từng là điều tôi lo ngại nhất, nhưng giờ kho bạc tài sản kỹ thuật số trở thành điểm chú ý chính. Nếu tồn tại đòn bẩy ẩn mà chúng ta hoàn toàn chưa nhận ra thì sao? Điều này luôn khiến tôi mất ngủ.

Sau khi bán ra nên làm gì?

Sau khi chuyển nơi đóng thuế sang Bồ Đào Nha, chiến lược đầu tư tiền mã hóa của tôi đã thay đổi.

Tại Bồ Đào Nha, nếu nắm giữ tài sản hơn 365 ngày, thuế lợi tức vốn là 0%; ngoài ra, giao dịch giữa các loại tiền mã hóa không bị đánh thuế.

Điều này có nghĩa là tôi có thể chuyển sang stablecoin, nắm giữ một năm, và nhận lợi nhuận miễn thuế.

Vấn đề là: nên gửi stablecoin vào đâu để tối đa hóa lợi nhuận mà vẫn yên tâm ngủ?

Điều ngạc nhiên là có rất ít giao thức đủ đáng tin cậy. Để theo đuổi lợi suất cao, phải liên tục chuyển đổi giữa các giao thức, đồng thời cảnh giác với "di chuyển kho bạc" (ví dụ nâng cấp hợp đồng), chưa kể rủi ro bị hacker tấn công.

Aave, Sky (Maker), Fluid, Tokemak, Etherfi là các kho bạc được nhắc đến nhiều nhất, nhưng còn nhiều lựa chọn khác như Harvest Finance, Resolv, Morpho, Maple, v.v.

Câu hỏi đặt ra: giao thức nào cho phép bạn yên tâm gửi stablecoin trong một năm? Cá nhân tôi có lẽ chỉ tin tưởng được hai cái tên.

Thứ nhất là Aave. Nhưng sự tăng trưởng của USDe và arbitrage vòng lặp LST ETH/ETH khiến tôi lo ngại về khả năng thanh lý hàng loạt (dù cơ chế "ô dù" mới của Aave có giúp ích).

Thứ hai là Sky. Nhưng S&P Global đã đưa ra "xếp hạng tín dụng hệ thống stablecoin đầu tiên", kết quả lại gây lo lắng — xếp hạng B-, thuộc nhóm "có rủi ro nhưng chưa đến mức sụp đổ".

Những điểm yếu bao gồm:

-

Người gửi tiền tập trung

-

Quản trị vẫn gắn chặt sâu với Rune (người sáng lập MakerDAO)

-

Đệm vốn mỏng

-

Quy định pháp lý chưa rõ ràng

Điều này có nghĩa là stablecoin của Sky (USDS, DAI) tuy được coi là đáng tin cậy nhưng rất mong manh. Trong điều kiện bình thường thì ổn, nhưng trong các sự kiện căng thẳng như rút tiền hàng loạt hoặc vỡ nợ khoản vay, có thể bị tổn thương nghiêm trọng.

Như PaperImperium nói: «Đây là một xếp hạng thảm họa đối với stablecoin phổ thông.»

Tuy nhiên, khả năng chịu rủi ro trong tài chính truyền thống thấp hơn nhiều so với cư dân crypto bản địa, nhưng rõ ràng không thể đặt tất cả stablecoin vào một giao thức.

Việc này cũng cho thấy tiền mã hóa vẫn đang ở giai đoạn sơ khai, hiện tại chưa có hình thức "đầu tư thụ động" thực sự, ngoại trừ Bitcoin và Ethereum.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News