Rạng sáng thứ Năm tuần này, điều quyết định xu hướng tài sản rủi ro không phải là việc giảm lãi suất bản thân nó

Tuyển chọn TechFlowTuyển chọn TechFlow

Rạng sáng thứ Năm tuần này, điều quyết định xu hướng tài sản rủi ro không phải là việc giảm lãi suất bản thân nó

Việc giảm lãi suất gần như đã là "rõ ràng", biến số thực sự nằm ở nơi khác.

Bài viết: David, TechFlow

Thứ Năm tuần này (theo giờ Bắc Kinh), Cục Dự trữ Liên bang Mỹ (FED) sẽ công bố quyết định lãi suất cuối cùng trong năm. Kỳ vọng thị trường rất nhất quán:

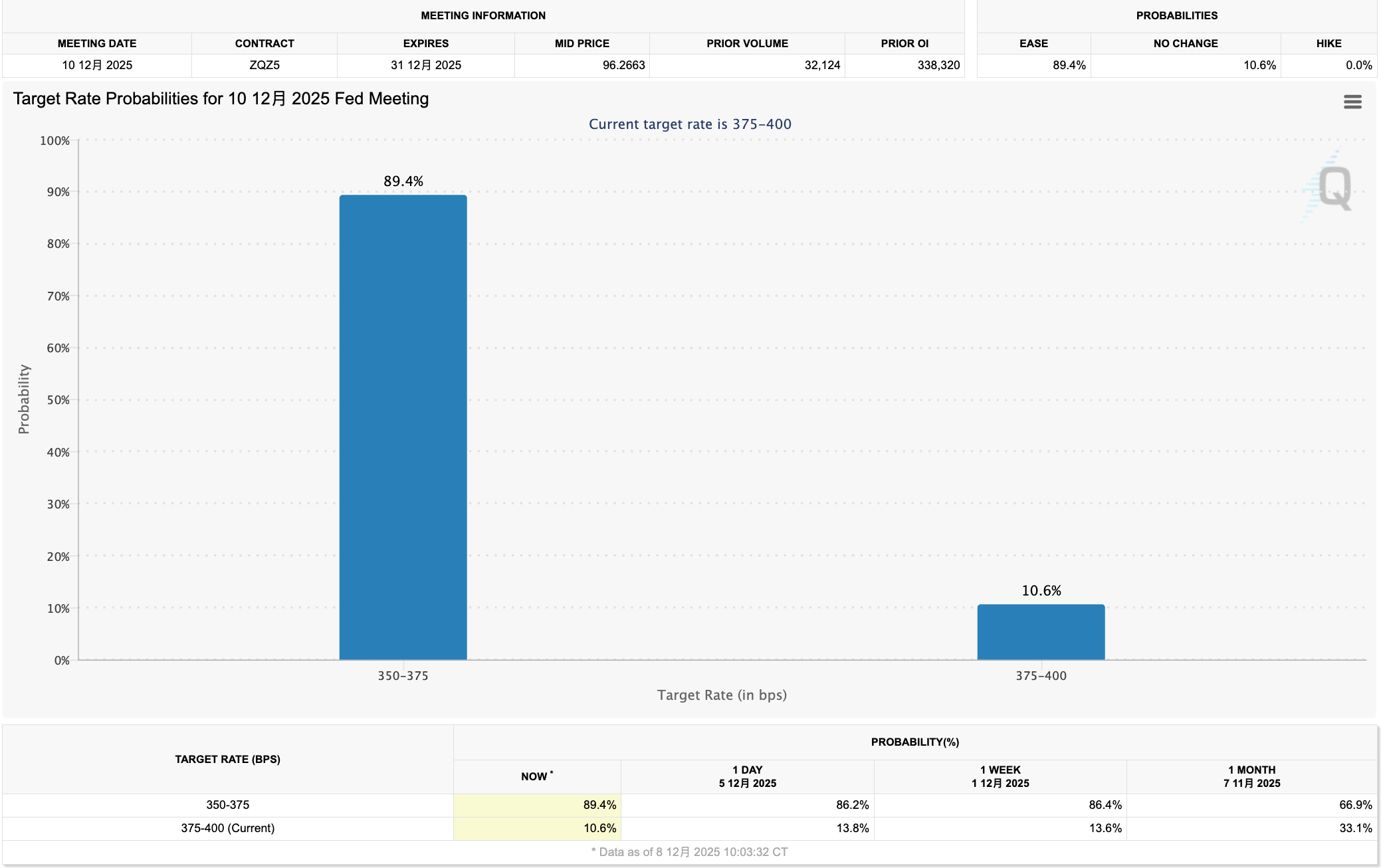

Theo dữ liệu CME FedWatch, xác suất giảm lãi suất 25 điểm cơ bản vượt quá 85%.

Nếu điều này xảy ra, đây sẽ là lần giảm lãi thứ ba liên tiếp kể từ tháng Chín, đưa lãi suất quỹ liên bang xuống khoảng 3,5%-3,75%.

Đối với các nhà đầu tư tiền mã hóa quen thuộc với câu chuyện «giảm lãi = tích cực», điều này nghe có vẻ là tin tốt.

Nhưng vấn đề nằm ở chỗ, khi tất cả đều kỳ vọng việc giảm lãi, thì bản thân việc giảm lãi không còn là yếu tố thúc đẩy thị trường nữa.

Thị trường tài chính là cỗ máy của kỳ vọng. Giá phản ánh không phải «điều gì đã xảy ra», mà là «điều gì đã xảy ra so với kỳ vọng».

Xác suất 85% có nghĩa là việc giảm lãi đã được định giá đầy đủ; khi thông báo thực sự vào rạng sáng thứ Năm, trừ khi có bất ngờ, nếu không thị trường sẽ không có phản ứng lớn.

Vậy thì biến số thực sự là gì?

Thái độ của FED đối với năm tới. Việc giảm 25 điểm cơ bản gần như chắc chắn, nhưng chu kỳ giảm lãi kéo dài bao lâu, và năm 2026 còn giảm thêm mấy lần — đó mới là những điều thị trường thực sự đang đánh cược.

Vào rạng sáng thứ Năm, FED sẽ đồng thời cập nhật dự báo về lộ trình lãi suất trong tương lai, và chính bản dự báo này thường ảnh hưởng đến thị trường nhiều hơn cả quyết định giảm lãi lần này.

Nhưng lần này có một vấn đề bổ sung, đó là bản thân FED có thể cũng chưa nhìn rõ.

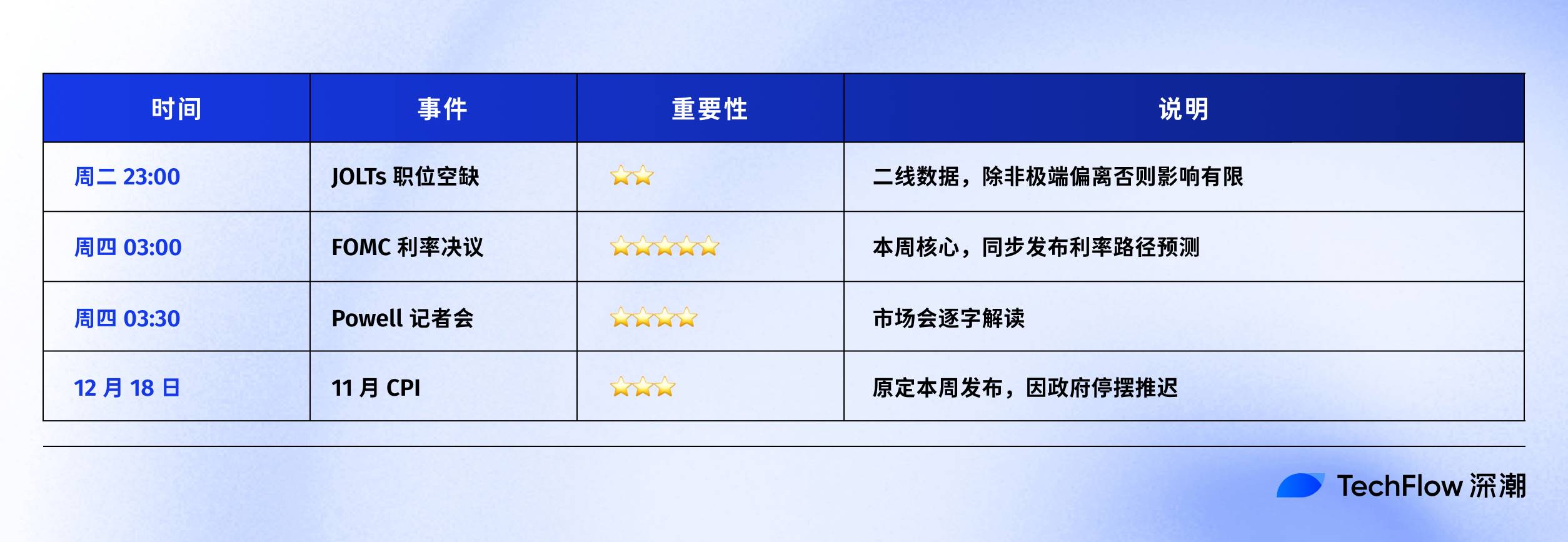

Lý do là từ ngày 1 tháng Mười đến ngày 12 tháng Mười Một, chính phủ liên bang Mỹ đã đóng cửa trong 43 ngày. Trong thời gian đó, các cơ quan thống kê tạm ngừng hoạt động, dẫn đến việc CPI tháng Mười bị hủy phát hành, CPI tháng Mười Một bị dời sang ngày 18 tháng Mười Hai, muộn hơn hẳn một tuần so với cuộc họp FOMC tuần này.

Điều này có nghĩa là các thành viên FED thiếu dữ liệu lạm phát hai tháng gần nhất khi thảo luận triển vọng lãi suất.

Khi những người ra quyết định tự mình đang mò mẫm trong bóng tối, hướng dẫn họ đưa ra sẽ càng mơ hồ, và sự mơ hồ thường đồng nghĩa với biên độ dao động thị trường lớn hơn.

Hãy xem qua dòng thời gian tuần này:

Chúng ta có thể phân tích cụ thể hơn, FED có thể đưa ra những tín hiệu nào, và mỗi loại tương ứng với phản ứng thị trường ra sao.

Đấu tranh kỳ vọng cho năm tới

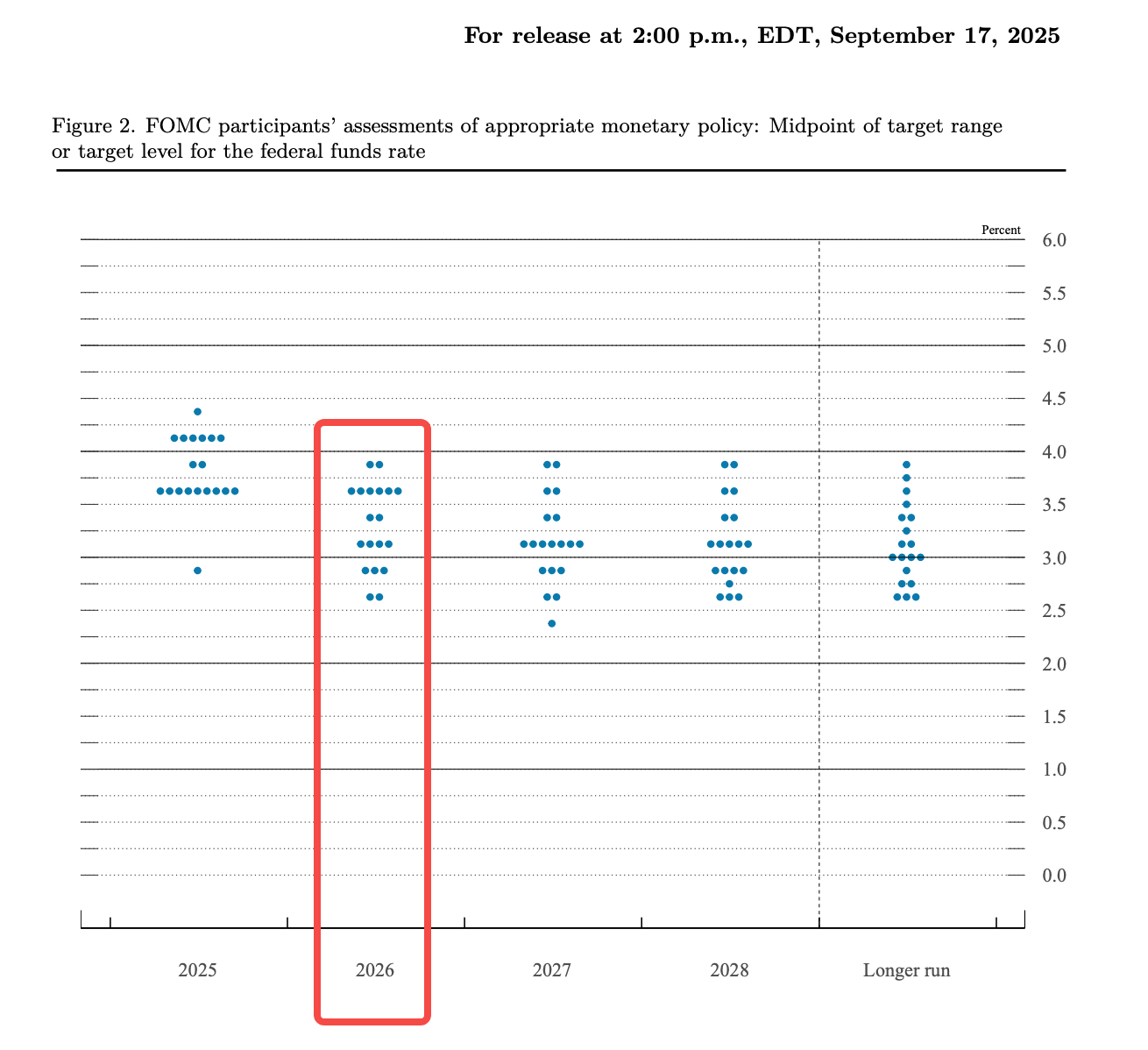

Sau mỗi cuộc họp FOMC, FED đều công bố một bản "Tóm tắt dự báo kinh tế" (Summary of Economic Projections).

Bản này chứa một biểu đồ thể hiện kỳ vọng lãi suất tương lai của tất cả các thành viên FED.

Mỗi thành viên đặt một điểm để chỉ mức lãi suất họ cho rằng nên ở cuối năm. Vì trông giống một loạt chấm tròn rải rác, thị trường quen gọi nó là "biểu đồ chấm" (dot plot). Bạn có thể tra cứu bản gốc biểu đồ chấm tại trang web chính thức của FED.

Dưới đây là biểu đồ chấm được công bố sau cuộc họp FOMC ngày 17 tháng Chín.

Nó cho thấy sự phân hóa và đồng thuận bên trong FED. Nếu các chấm tập trung lại, có nghĩa các thành viên đồng lòng, lộ trình chính sách tương đối rõ ràng;

Nếu các chấm tản rộng, có nghĩa nội bộ có tranh cãi, tương lai tiềm ẩn nhiều biến số.

Đối với thị trường tiền mã hóa, bản thân sự bất ổn định đã là yếu tố rủi ro. Nó làm suy yếu khẩu vị rủi ro, khiến dòng vốn thiên về chờ đợi thay vì nhập cuộc.

Từ biểu đồ có thể thấy, các điểm ở cột năm 2025 chủ yếu tập trung ở hai khu vực: khoảng 8-9 điểm ở vùng 3,5%-3,625%, và 7-8 điểm ở vùng 3,75%-4,0%. Điều này cho thấy nội bộ ủy ban chia làm hai phe:

Một phe cho rằng năm nay nên giảm thêm 1-2 lần, phe kia cho rằng nên tạm dừng hoặc chỉ giảm một lần. Trung vị rơi vào khoảng 3,6%, có nghĩa kỳ vọng cơ bản của đa số là sẽ giảm lãi thêm 2 lần trong năm 2025 (bao gồm cả lần này).

Nếu nhìn sang năm 2026, sự phân hóa giữa các thành viên FED còn lớn hơn.

Lãi suất hiện tại là 3,75%-4,00%, nếu hạ xuống khoảng 3,4% vào cuối năm tới, có nghĩa cả năm chỉ giảm 1-2 lần. Nhưng theo biểu đồ, có thành viên cho rằng nên hạ xuống 2,5% (tương đương giảm 4-5 lần), cũng có người cho rằng nên giữ nguyên ở mức 4,0% (không giảm lần nào).

Trong cùng một ủy ban, kỳ vọng giữa người tích cực nhất và bảo thủ nhất chênh nhau đến 6 lần giảm lãi. Đây là một ủy ban FED «phân hóa cao độ».

Chính sự phân hóa này đã là một tín hiệu.

Nếu nội bộ FED còn tranh cãi không rõ, thị trường tự nhiên sẽ dùng chân để bỏ phiếu. Hiện tại, các trader đặt cược còn tích cực hơn cả hướng dẫn chính thức. Dữ liệu CME FedWatch cho thấy, thị trường định giá khả năng giảm lãi 2-3 lần vào năm 2026, trong khi trung vị biểu đồ chấm chính thức chỉ cho thấy 1 lần.

Vì vậy, cuộc họp FOMC thứ Năm này, về một khía cạnh nào đó, là một lần «đồng hồ hóa» giữa FED và thị trường: FED sẽ tiến gần thị trường hay vẫn giữ nhịp độ riêng?

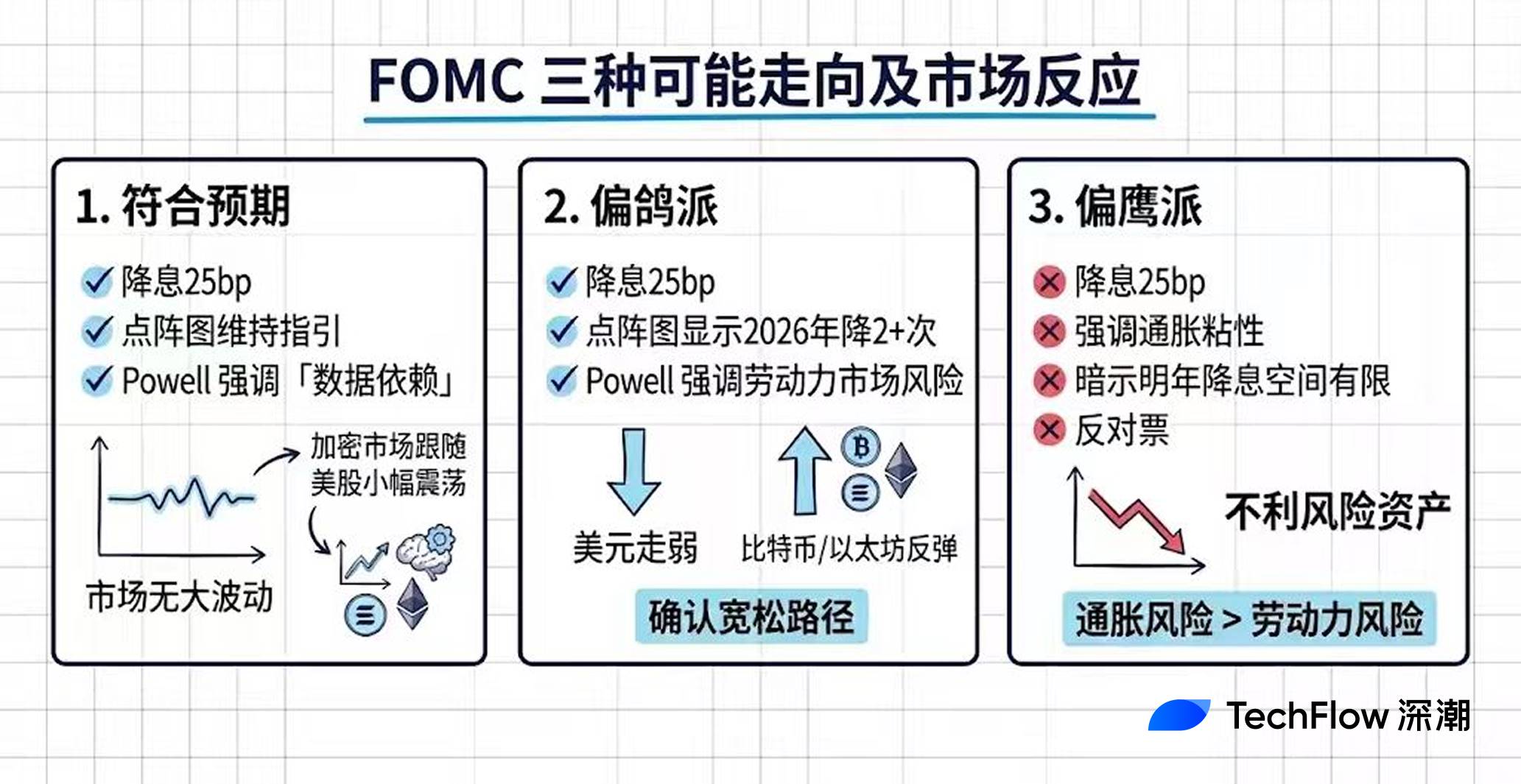

Ba kịch bản, ba phản ứng

Dựa trên thông tin hiện tại, cuộc họp FOMC tuần này có thể diễn ra theo ba hướng chính.

-

Khả năng cao nhất là «phù hợp kỳ vọng»: giảm lãi 25bp, biểu đồ chấm giữ nguyên định hướng từ cuộc họp tháng Chín, Powell tại buổi họp báo lặp đi lặp lại «phụ thuộc dữ liệu», không đưa ra định hướng rõ ràng.

Trong trường hợp này, thị trường sẽ không có biến động lớn. Vì việc giảm lãi đã được định giá, định hướng không đổi, thiếu tín hiệu giao dịch mới. Thị trường tiền mã hóa nhiều khả năng đi ngang nhẹ theo Phố Wall rồi trở lại xu hướng cũ.

Đây cũng là kỳ vọng cơ bản của đa số tổ chức phố Wall, bao gồm Goldman Sachs và Raymond James, các báo cáo gần đây đều chỉ về hướng này.

-

Khả năng thứ hai là «thiên về bồ câu»: giảm lãi 25bp, nhưng biểu đồ chấm cho thấy khả năng giảm lãi 2 lần hoặc hơn vào năm 2026, Powell dùng từ ngữ nhẹ nhàng, nhấn mạnh rủi ro thị trường lao động lớn hơn rủi ro lạm phát.

Điều này tương đương FED tiến gần kỳ vọng thị trường, xác nhận lộ trình nới lỏng. Đồng đô la suy yếu sẽ đẩy giá tài sản định giá bằng USD, đồng thời kỳ vọng thanh khoản cải thiện sẽ nâng đỡ tâm lý thị trường. BTC và ETH có thể phục hồi theo chứng khoán Mỹ, trong đó BTC có cơ hội kiểm định đỉnh gần đây.

-

Khả năng thấp nhưng không loại trừ là «thiên về chim ưng»: dù giảm lãi 25bp, nhưng Powell nhấn mạnh tính dai dẳng của lạm phát, ám chỉ không gian giảm lãi năm tới hạn chế; hoặc xuất hiện nhiều phiếu chống đối, cho thấy nội bộ có sự phản kháng với việc tiếp tục nới lỏng.

Điều này đồng nghĩa gửi thông điệp đến thị trường rằng «bạn nghĩ quá nhiều rồi», đồng đô la tăng giá, kỳ vọng thanh khoản thắt chặt, tài sản rủi ro chịu áp lực. Thị trường tiền mã hóa ngắn hạn có thể đối mặt điều chỉnh, đặc biệt là các altcoin có hệ số Beta cao.

Tuy nhiên, nếu chỉ là ngôn từ thiên ưng chứ không phải chuyển hướng chính sách thực chất, mức giảm thường giới hạn, thậm chí có thể trở thành cơ hội nhập cuộc.

Bình thường, FED sẽ điều chỉnh biểu đồ chấm theo dữ liệu mới nhất. Nhưng lần này họ thiếu hai tháng dữ liệu CPI do chính phủ đóng cửa, buộc phải ra quyết định dựa trên thông tin không đầy đủ.

Điều này gây ra một loạt hệ quả. Thứ nhất, giá trị tham khảo của biểu đồ chấm bị giảm; các thành viên tự mình không chắc chắn, các điểm vẽ ra có thể càng phân tán.

Thứ hai, trọng lượng của buổi họp báo Powell tăng lên, thị trường sẽ tìm kiếm định hướng từ từng từ ngữ của ông. Nếu định hướng từ biểu đồ chấm và giọng điệu của Powell không nhất quán, thị trường sẽ càng bối rối, biến động có thể gia tăng.

Đối với nhà đầu tư tiền mã hóa, điều này có nghĩa tình hình rạng sáng thứ Năm có thể khó dự đoán hơn bình thường.

Thay vì cá cược chiều hướng, hãy chú ý đến bản thân sự biến động. Khi bất ổn tăng, kiểm soát tỷ trọng仓位 quan trọng hơn đánh cược tăng hay giảm.

Dữ liệu tuyển dụng hôm nay, không quan trọng như bạn nghĩ

Phần trước nói về FOMC thứ Năm, nhưng tối nay (23:00 theo giờ Bắc Kinh, thứ Ba) còn một dữ liệu nữa cần công bố: JOLTs.

Trên mạng xã hội đôi khi có người thổi phồng tầm quan trọng của nó, ví dụ như «thầm lặng quyết định xu hướng thanh khoản». Nhưng thực tế, trọng số của JOLTs trong các dữ liệu vĩ mô không cao. Nếu bạn ít thời gian, chỉ cần theo dõi FOMC thứ Năm là đủ;

Nếu bạn muốn hiểu thêm bối cảnh thị trường lao động, có thể tiếp tục đọc phần dưới.

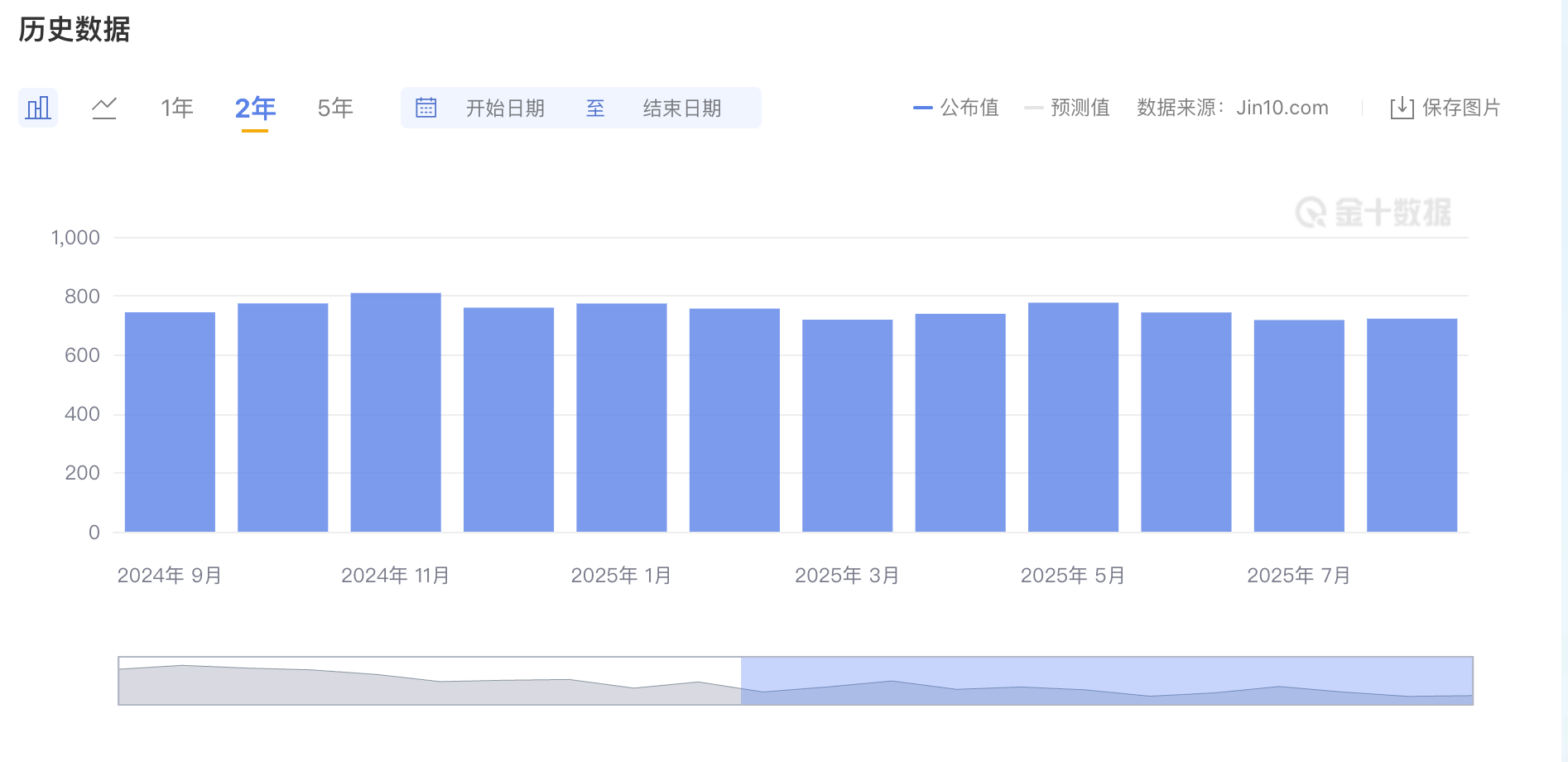

JOLTs là từ viết tắt của Job Openings and Labor Turnover Survey, dịch ra là «Khảo sát Tuyển dụng và Biến động Lao động». Nó do Cục Thống kê Lao động Mỹ (BLS) công bố hàng tháng, thống kê số lượng vị trí đang tuyển dụng tại các doanh nghiệp Mỹ, số người được tuyển và số người nghỉ việc.

Yếu tố được quan tâm nhất là «số lượng tuyển dụng» (job openings): con số càng cao, cho thấy nhu cầu tuyển dụng của doanh nghiệp càng mạnh, thị trường lao động càng căng thẳng.

Vào đỉnh cao năm 2022, con số này vượt quá 12 triệu, có nghĩa doanh nghiệp lúc đó đang giành giật nhân lực dữ dội, lương tăng nhanh, FED lo ngại điều này sẽ đẩy lạm phát lên. Hiện tại con số này đã giảm xuống khoảng 7,2 triệu, cơ bản trở về mức bình thường trước đại dịch.

Nguồn ảnh: Jinshi Data

Tại sao nói tầm quan trọng của dữ liệu này có thể bị thổi phồng?

Thứ nhất, JOLTs là chỉ báo trễ. Dữ liệu công bố hôm nay là tháng Mười, nhưng hiện đã là tháng Mười Hai. Thị trường quan tâm hơn đến các dữ liệu có tính thời sự cao hơn, ví dụ như số đơn xin trợ cấp thất nghiệp hàng tuần, hay báo cáo việc làm phi nông nghiệp công bố đầu mỗi tháng.

Thứ hai, mức dự kiến khoảng 7,1 triệu vị trí tuyển dụng không phải là «quá nóng». Trước đó có nhà phân tích chỉ ra, tỷ lệ số vị trí tuyển dụng trên số người thất nghiệp đã giảm xuống dưới 1,0 vào tháng Tám, có nghĩa hiện tại mỗi người thất nghiệp ứng với chưa đến một vị trí tuyển dụng.

Điều này hoàn toàn khác biệt so với tình trạng năm 2022 khi «một người thất nghiệp đối ứng hai vị trí». Câu chuyện thị trường lao động «quá nóng» thực ra đã lỗi thời từ lâu.

Theo dự báo từ LinkUp và Wells Fargo, dữ liệu JOLTs tháng Mười công bố tối nay nhiều khả năng ở mức khoảng 7,13-7,14 triệu, thay đổi không đáng kể so với mức 7,2 triệu trước đó.

Nếu dữ liệu phù hợp kỳ vọng, thị trường hầu như sẽ không phản ứng; điều này chỉ xác nhận câu chuyện hiện có là «thị trường lao động tiếp tục dịu dần chậm rãi», không làm thay đổi kỳ vọng nào về FED.

Dữ liệu tối nay giống như món khai vị trước bữa tiệc FOMC, bữa chính thực sự vẫn là rạng sáng thứ Năm.

Bitcoin tôi đang nắm sẽ đi về đâu?

Những chương trước nói về dữ liệu vĩ mô, nhưng bạn có lẽ quan tâm hơn một câu hỏi: những thứ này ảnh hưởng thế nào đến Bitcoin và Ethereum tôi đang nắm?

Nói luôn kết luận: có ảnh hưởng, nhưng không đơn giản như «giảm lãi = tăng».

Quyết định lãi suất của FED ảnh hưởng đến thị trường tiền mã hóa qua vài kênh.

Thứ nhất là đồng đô la. Giảm lãi có nghĩa lợi suất tài sản đô la giảm, dòng tiền tìm nơi khác. Khi đồng đô la yếu đi, tài sản định giá bằng đô la (bao gồm BTC) thường biểu hiện tốt hơn.

Thứ hai là thanh khoản. Trong môi trường lãi suất thấp, chi phí vay thấp, tiền trên thị trường nhiều hơn, một phần sẽ chảy vào tài sản rủi ro. Đợt tăng trưởng 2020-2021 phần lớn là kết quả nới lỏng định lượng vô hạn của FED.

Thứ ba là khẩu vị rủi ro. Khi FED phát tín hiệu thiên bồ câu, nhà đầu tư sẵn sàng gánh rủi ro hơn, dòng tiền chuyển từ trái phiếu, quỹ tiền tệ sang cổ phiếu, tiền mã hóa; ngược lại, tín hiệu thiên chim ưng khiến dòng tiền quay về tài sản an toàn.

Ba kênh này kết hợp tạo thành chuỗi truyền dẫn: Chính sách FED → đô la/thanh khoản → khẩu vị rủi ro → tài sản mã hóa.

Lý thuyết, BTC hiện tại có hai danh tính phổ biến: «vàng kỹ thuật số» hoặc «tài sản rủi ro».

Nếu là vàng kỹ thuật số, nó nên tăng khi thị trường hoảng loạn, nghịch với thị trường chứng khoán. Nếu là tài sản rủi ro, nó nên tăng giảm cùng Nasdaq, biểu hiện tốt khi thanh khoản dồi dào.

Thực tế là, trong vài năm qua BTC giống trường hợp sau hơn.

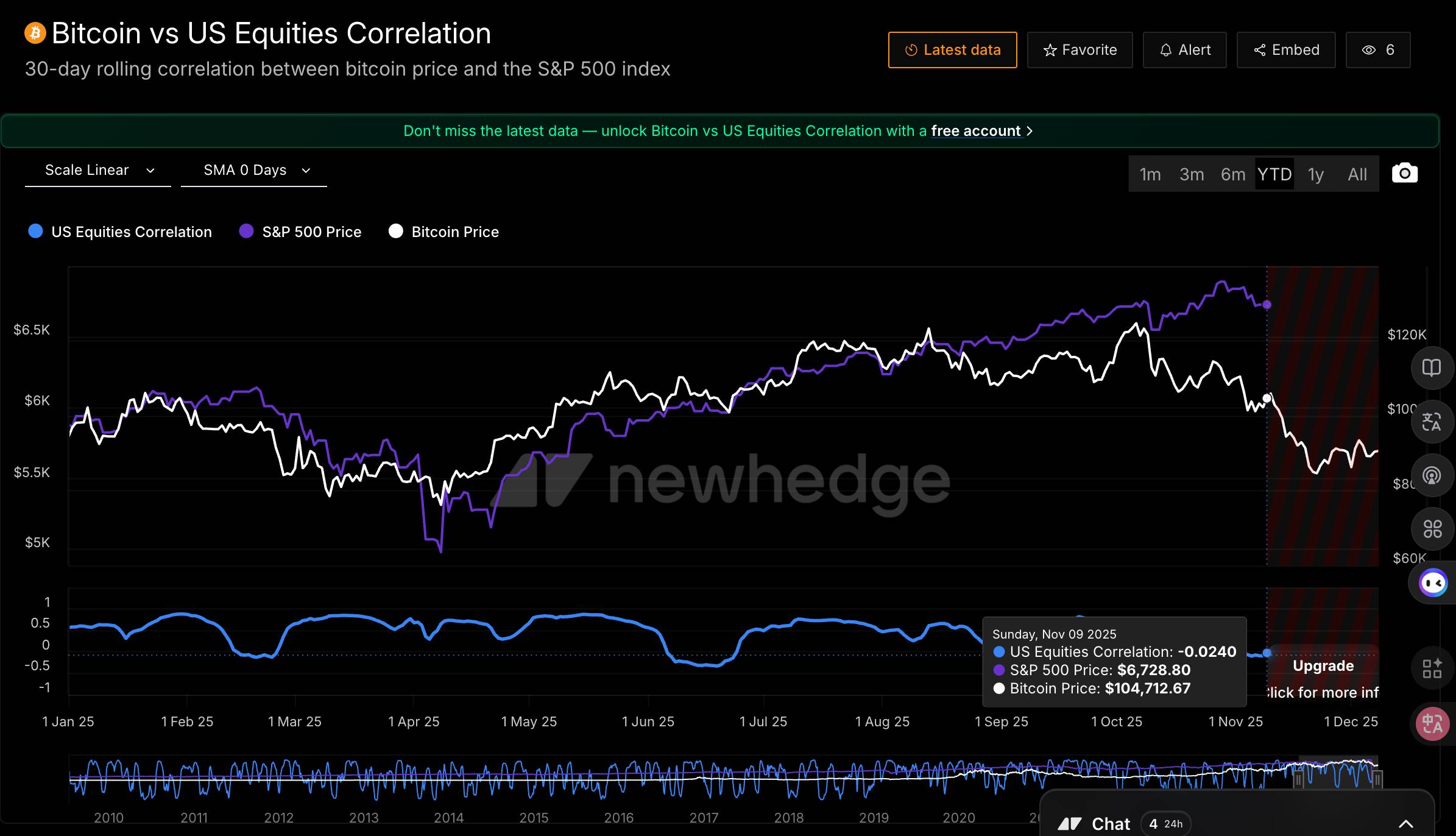

Theo nghiên cứu của CME, từ năm 2020, mức độ tương quan giữa BTC và Nasdaq 100 tăng từ gần 0 lên khoảng 0,4, đôi khi thậm chí vượt 0,7. The Kobeissi Letter gần đây chỉ ra, mức tương quan 30 ngày của BTC từng đạt 0,8, mức cao nhất kể từ 2022.

Nhưng gần đây xuất hiện hiện tượng thú vị. Theo báo cáo của CoinDesk, trong 20 ngày qua mức tương quan giữa BTC và Nasdaq đã giảm xuống -0,43, xuất hiện rõ ràng sự nghịch tương quan.

Nguồn dữ liệu: https://newhedge.io/

Nasdaq chỉ cách đỉnh lịch sử 2%, nhưng BTC đã giảm 27% từ đỉnh tháng Mười.

Market maker Wintermute giải thích hiện tượng này: BTC hiện tại thể hiện «lệch âm», khi thị trường chứng khoán giảm, nó giảm mạnh hơn; khi thị trường chứng khoán tăng, nó phản ứng chậm chạp. Như lời họ nói, BTC «chỉ biểu hiện hệ số Beta cao ở hướng sai».

Điều này có ý nghĩa gì?

Nếu FOMC tuần này phát tín hiệu thiên bồ câu, chứng khoán Mỹ tăng, BTC chưa chắc đã phục hồi đồng bộ; nhưng nếu phát tín hiệu thiên chim ưng, chứng khoán giảm, BTC có thể giảm mạnh hơn. Đây là cấu trúc rủi ro bất đối xứng.

Tổng kết

Nói nhiều như vậy, cuối cùng để lại cho bạn một khuôn khổ theo dõi liên tục.

Tuần này (9-12 tháng Mười Hai) nên theo dõi gì?

Trọng tâm là FOMC rạng sáng thứ Năm. Cụ thể xem ba điều: biểu đồ chấm có thay đổi không, đặc biệt là kỳ vọng trung vị lãi suất năm 2026; văn phong của Powell tại họp báo thiên bồ câu hay thiên chim ưng; và kết quả biểu quyết có nhiều phiếu chống đối không.

Giữa đến cuối tháng Mười Hai nên theo dõi gì?

Ngày 18 tháng Mười Hai sẽ phát bù dữ liệu CPI tháng Mười Một. Nếu dữ liệu lạm phát bật tăng, thị trường có thể định giá lại kỳ vọng giảm lãi năm tới, khi đó câu chuyện «tiếp tục nới lỏng» của FED sẽ bị thách thức.

Quý I năm 2026 nên theo dõi gì?

Đầu tiên là thay đổi nhân sự Chủ tịch FED. Nhiệm kỳ của Powell kết thúc vào tháng Năm năm 2026.

Thứ hai là tác động kéo dài của chính sách Trump. Nếu chính sách thuế quan tiếp tục mở rộng, có thể tiếp tục đẩy kỳ vọng lạm phát lên, thu hẹp không gian nới lỏng của FED.

Ngoài ra, tiếp tục theo dõi liệu thị trường lao động có xấu đi nhanh hơn không. Nếu số liệu sa thải bắt đầu tăng, FED có thể bị buộc phải giảm lãi nhanh hơn, khi đó lại là một kịch bản khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News