Mất 11 ngày xóa bỏ kỳ vọng giảm lãi suất, phục hồi đầy đủ trong 1 ngày: Cục Dự trữ Liên bang chuyển hướng có thể gây ra biến động lớn trên thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Mất 11 ngày xóa bỏ kỳ vọng giảm lãi suất, phục hồi đầy đủ trong 1 ngày: Cục Dự trữ Liên bang chuyển hướng có thể gây ra biến động lớn trên thị trường

Sự tham gia rộng rãi của thị trường = thị trường khỏe mạnh; lợi nhuận tập trung = tác dụng của cơ chế chỉ số.

Tác giả: Duality Research

Biên dịch: TechFlow

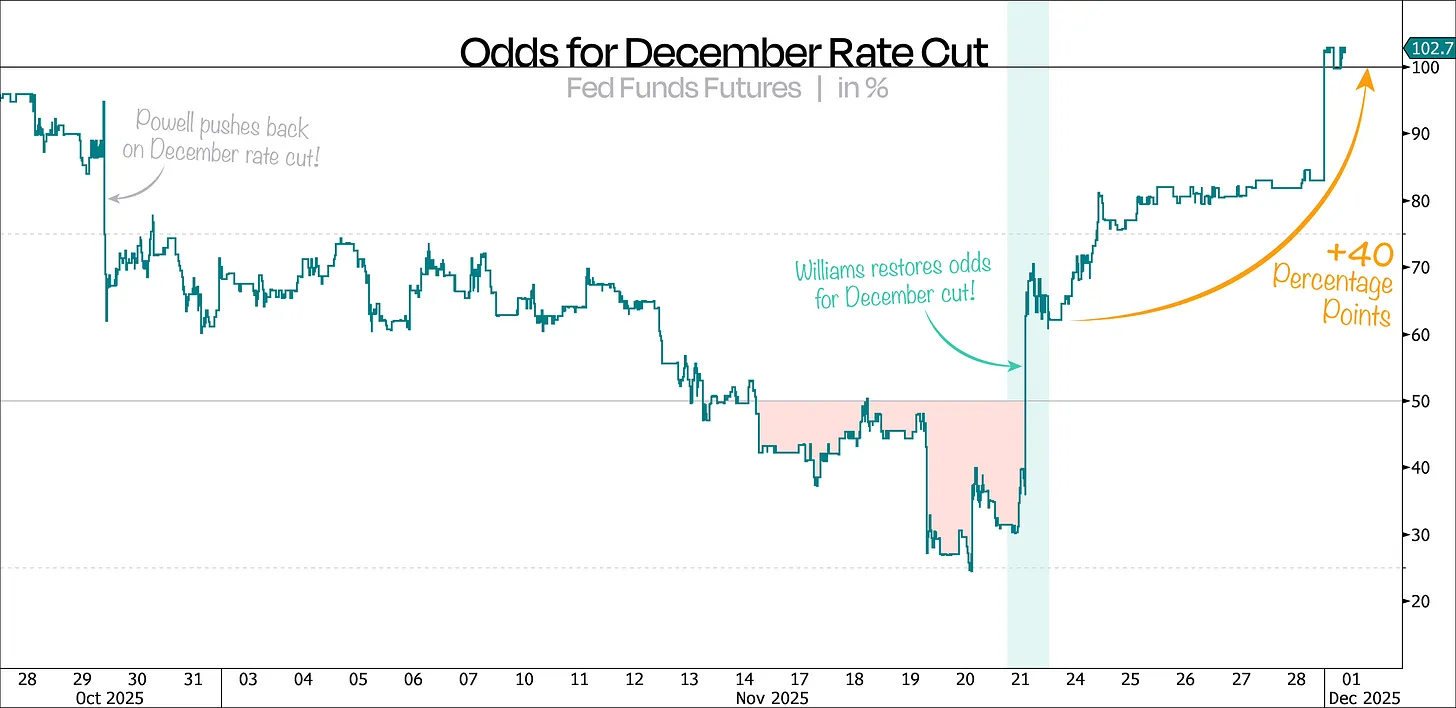

Chỉ trong 11 ngày, thị trường đã xóa bỏ khả năng giảm lãi suất vào tháng 12, và chỉ trong một ngày, khả năng này lại được khôi phục.

Đúng như dự đoán của chúng tôi, các quan chức Fed tuần trước đã hoàn toàn rút lại giọng điệu diều hâu trước đó, đẩy xác suất cắt giảm lãi suất vào tháng 12 lên thêm 40 điểm phần trăm.

Theo biểu đồ đầu tiên của chúng tôi, xác suất hiện đã tăng lên 102% —— gấp hơn bốn lần so với vài ngày trước, tất cả diễn ra mà không có bất kỳ dữ liệu mới mang tính chất thực chất nào. Điều này rõ ràng đặt ra câu hỏi về chiến lược truyền thông của Fed.

Như chúng tôi đã nói lần trước, đợt điều chỉnh thị trường này hoàn toàn do Fed dẫn dắt, vì vậy việc chuyển hướng sang thái độ bồ câu có thể một lần nữa đẩy mạnh tài sản rủi ro.

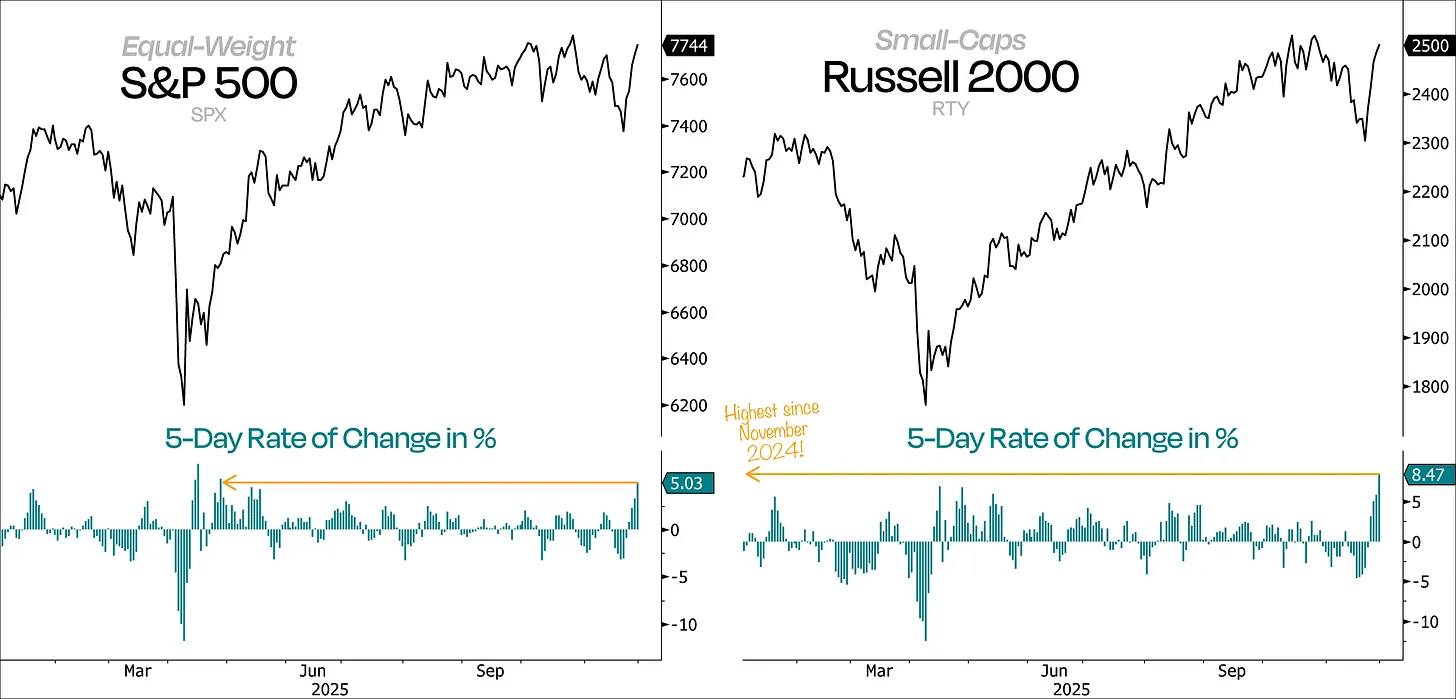

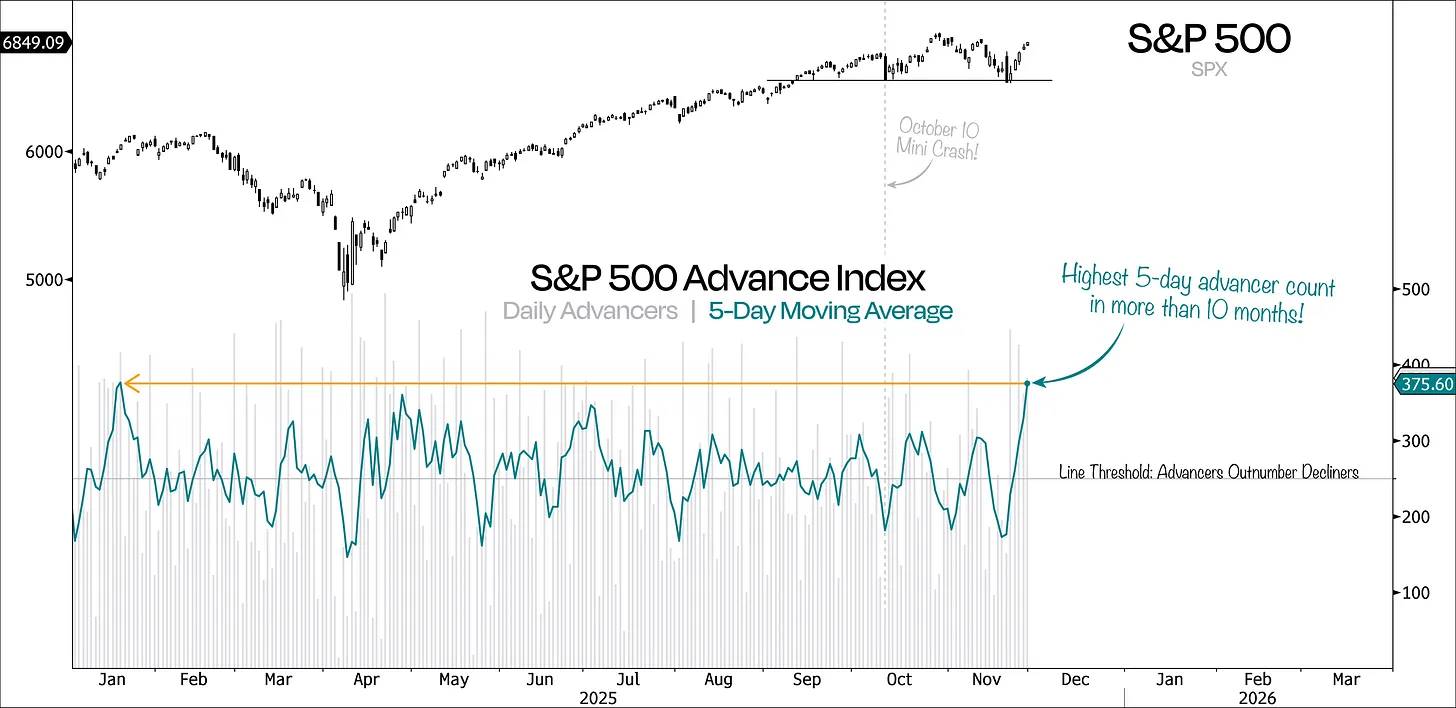

Không chỉ vậy, đợt phục hồi lần này còn rộng khắp và có khối lượng giao dịch lớn, đây không còn đơn thuần là một đợt bật lại quá bán, mà là một đợt mua vào thực sự. Cách tốt nhất để chứng minh điều này là xem xét tỷ lệ thay đổi 5 ngày của chỉ số S&P 500 bình quân vốn hóa và chỉ số Russell 2000.

Nói chung, sự khởi đầu của một xu hướng lớn thường đi kèm với những động thái mạnh mẽ, và chúng ta vừa chứng kiến chuỗi tăng 5 ngày mạnh nhất kể từ tháng 4. Đây không chỉ là một tín hiệu tích cực, mà còn là một dấu hiệu khá rõ ràng rằng “thị trường đang đảo chiều”.

Điều đáng khích lệ hơn nữa là nhu cầu tăng vọt tại các mức giá then chốt, đúng vào thời điểm thích hợp. Quan trọng hơn, ngay cả khi cổ phiếu Nvidia giảm giá, chỉ số S&P 500 vẫn chứng minh được khả năng tiếp tục tăng.

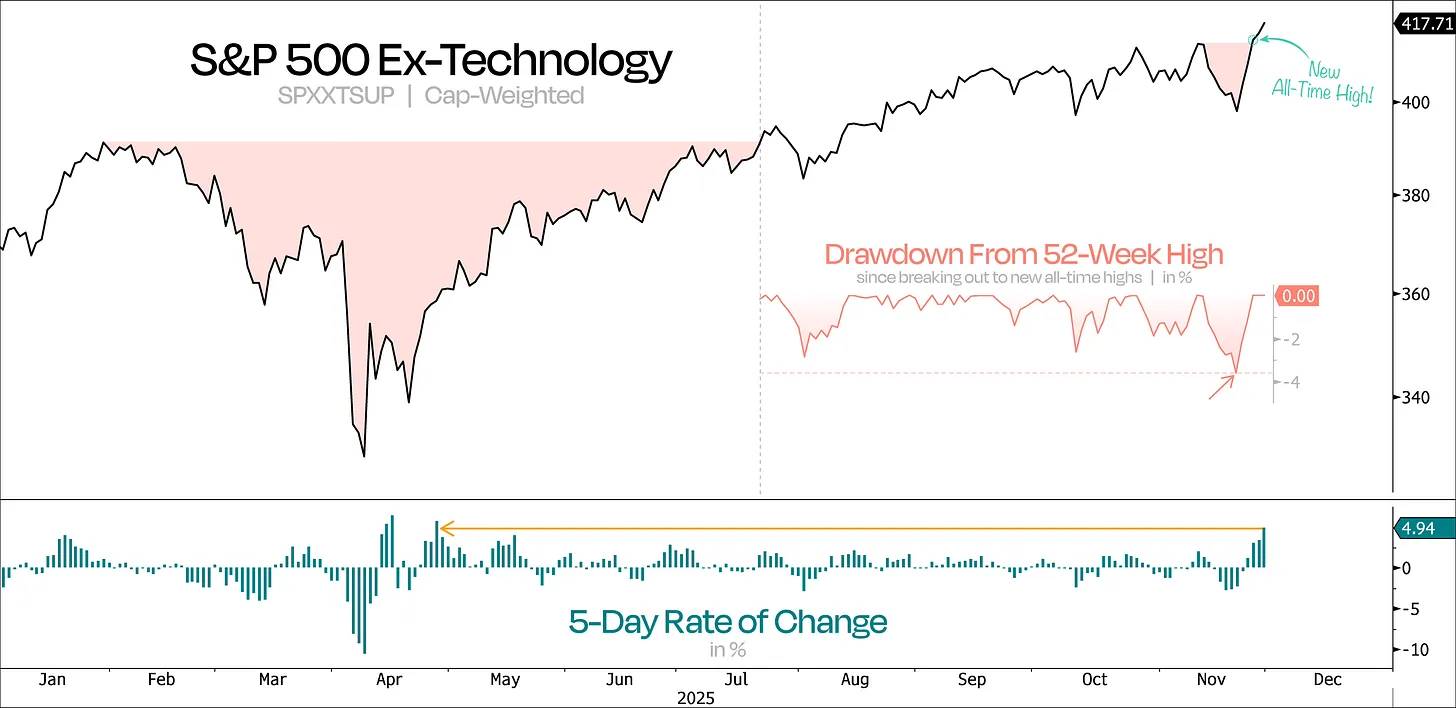

Theo biểu đồ tiếp theo của chúng tôi, khi loại bỏ lĩnh vực công nghệ, thị trường tổng thể từng có vẻ sẽ suy yếu. Tuy nhiên, nhờ những thay đổi tích cực gần đây, chỉ số phi công nghệ S&P 500, chỉ sau ba ngày điều chỉnh sâu nhất kể từ khi bứt phá vào tháng 7, đã lập mức cao kỷ lục mới.

Đồng thời, lĩnh vực công nghệ vẫn còn cách mức cao mới hơn 6%.

Đây chính là kiểu đảo chiều "Shake ’n Bake" điển hình —— phe bán khống tưởng chừng đã thắng thế, nhưng lại bị phản công mạnh mẽ bởi động lực tăng giá. Các nhà đầu tư yếu thế bị loại khỏi thị trường, sau đó thị trường chứng kiến một đợt phục hồi mạnh mẽ và bền vững.

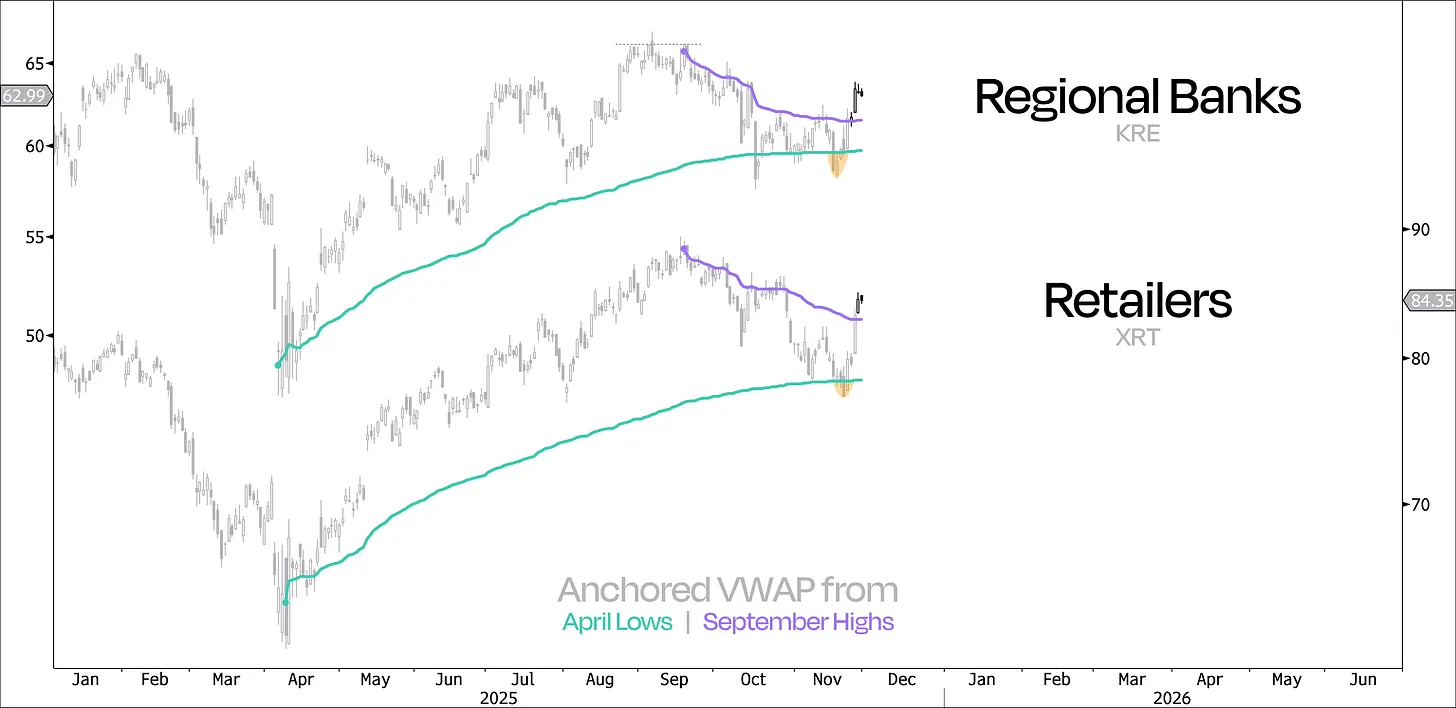

Gần đây, chúng tôi đã thấy hiện tượng tương tự xảy ra ở nhiều cổ phiếu liên quan đến nền kinh tế thực, những cổ phiếu này trước đó dường như sắp sụp đổ —— điều này trong một thị trường tăng giá không phải là tín hiệu tốt.

Lấy ví dụ các ngân hàng khu vực và ngành bán lẻ, chúng từng rơi xuống dưới VWAP neo (giá trung bình theo khối lượng) từ mức đáy tháng 4, nhưng sau đó đã bắt được động lực mạnh mẽ, phục hồi lên trên VWAP neo tại đỉnh tháng 9.

Tình trạng này cũng xuất hiện ở nhiều ngành khác như các công ty xây dựng nhà ở, tiêu dùng phi thiết yếu bình quân vốn hóa, ngành công nghiệp và cổ phiếu vốn hóa nhỏ nói chung. Đây là tín hiệu tích cực cho đợt phục hồi, đặc biệt vì các nhóm này đều trì trệ trong phần lớn thời gian năm nay.

Điều tốt lành là sự tham gia của thị trường đang mở rộng, và kể từ khi cổ phiếu Nvidia đảo chiều, các nhóm dẫn dắt thị trường chính xác là những gì chúng ta mong đợi. Nếu thị trường tăng giá này muốn mở rộng thêm, thì bây giờ chính là lúc.

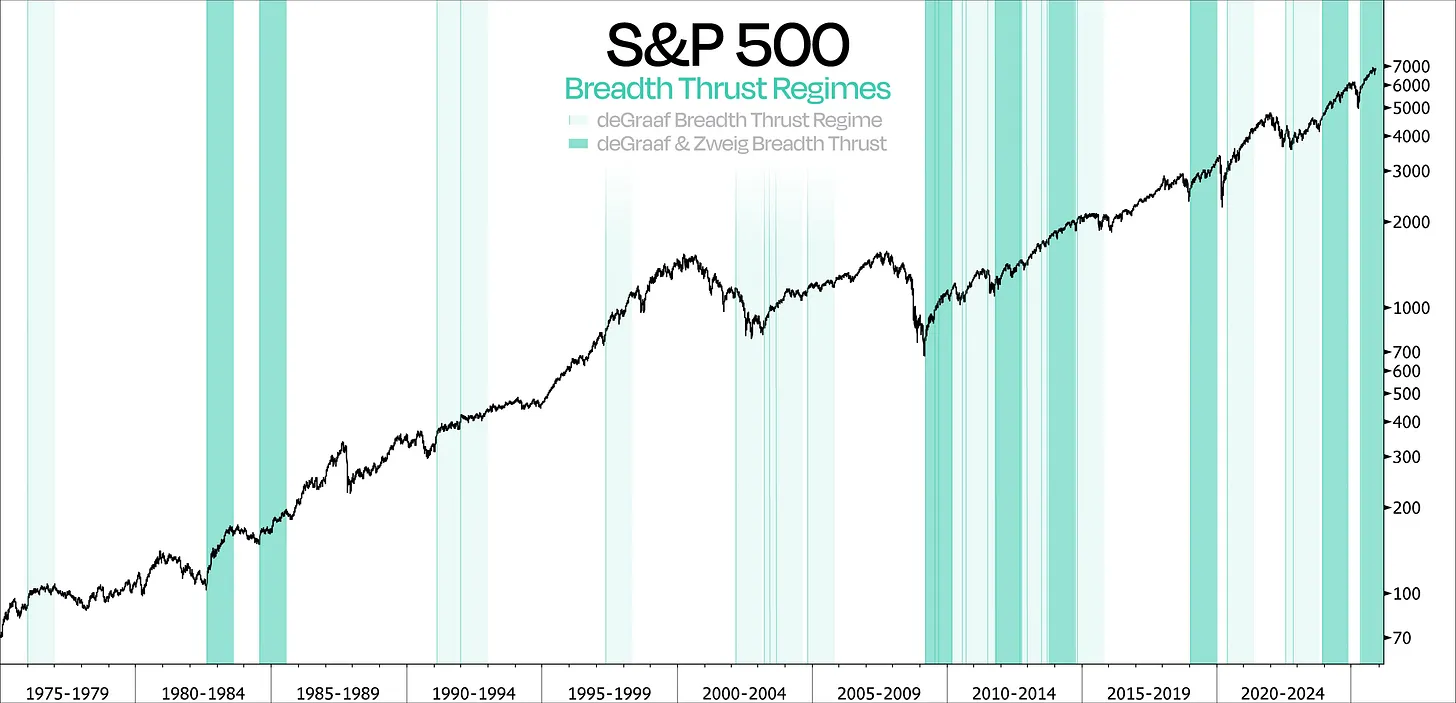

Khả năng mạnh mẽ để thực sự xác nhận và củng cố xu hướng này trong tuần này là sự xuất hiện của "Zweig Breadth Thrust" hoặc thậm chí là "deGraaf Breadth Thrust". Mặc dù hai phương pháp này đo lường độ rộng thị trường theo cách khác nhau, nhưng thông điệp mà chúng truyền tải cơ bản giống nhau —— thị trường chuyển nhanh chóng từ “không ai mua” sang “mọi người đều mua”.

Quan trọng hơn, dữ liệu lịch sử đã chứng minh ý nghĩa của các cú sốc về độ rộng này —— đặc biệt khi cả hai xảy ra liên tiếp trong vòng một tháng. Thống kê cho thấy, chỉ số S&P 500 trung bình tăng 26% trong năm tiếp theo, và điều này xảy ra trong mọi trường hợp. Lần gần nhất xảy ra là vào ngày 12 tháng 5, và kể từ đó, S&P 500 đã tăng 17%.

Tóm lại, khi những cú sốc về độ rộng này xuất hiện, chúng đặc biệt quan trọng vì không chỉ đáng tin cậy và mạnh mẽ, mà còn nên trở thành chỉ báo then chốt trong bộ công cụ đầu tư.

Nhìn tổng thể, tất cả điều này đều chỉ ra một đợt phục hồi mạnh mẽ và bền vững hơn, vượt xa so với nỗ lực tăng giá ban đầu sau đáy tháng 10. Khi đó, đà tăng của S&P 500 nhanh chóng tắt lửa do thiếu sự tham gia của thị trường. Lần này, chúng ta thấy số lượng cổ phiếu tăng trong khoảng thời gian 5 ngày đã đạt mức cao nhất trong hơn một năm, trong khi chỉ vài ngày trước, giá trị trung bình cuộn này còn ở mức thấp nhất trong gần bốn tháng.

Lần cuối cùng chứng kiến đợt phục hồi mạnh như vậy là vào tháng 11 năm 2023, khi S&P 500 phục hồi mạnh từ đáy sau đợt điều chỉnh 10%. Quan trọng hơn, sau đó còn tiếp nối bằng một "Zweig Breadth Thrust".

Mặc dù độ rộng thị trường đang quay trở lại, chúng ta cũng phải thừa nhận rằng trong vài tháng trước đợt phục hồi này, sự tham gia của thị trường thực sự đã xấu đi. Hiện tượng này đã thu hút sự chú ý rộng rãi —— và có lý do chính đáng. Tuy nhiên, việc nhìn nhận độ rộng theo chiều dài thời gian dài hơn cũng rất quan trọng.

Các chỉ báo độ rộng truyền thống, chẳng hạn như tỷ lệ cổ phiếu giao dịch trên đường trung bình 200 ngày hoặc số lượng cổ phiếu lập mức cao 52 tuần, thường chỉ là dạng “phân tích điểm”. Một đợt bán tháo nhanh và mạnh có thể làm suy yếu các chỉ báo này gần như ngay lập tức, do đó chúng thường không phản ánh được mức độ tham gia đại diện lâu dài.

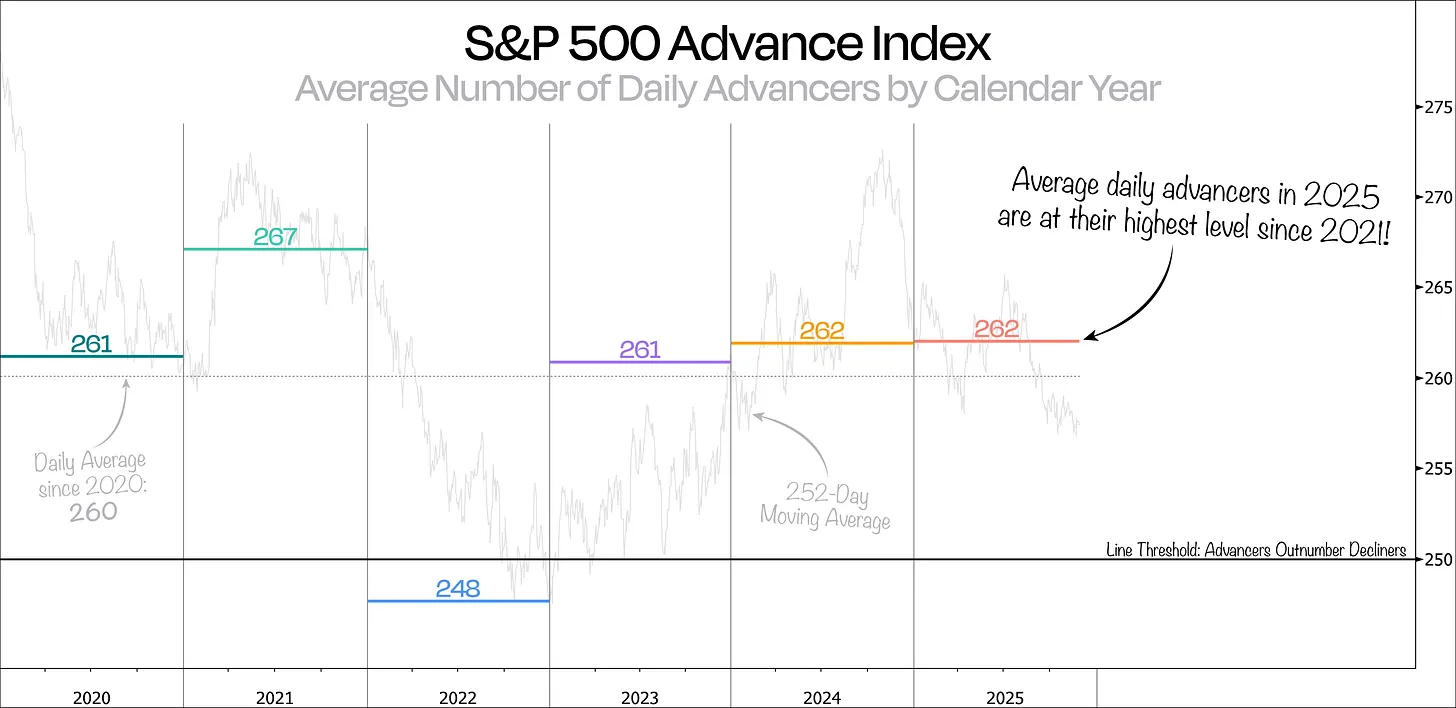

Một cách tốt hơn để theo dõi mức độ tham gia thị trường dài hạn là quan sát số lượng cổ phiếu tăng trung bình hàng ngày trong cả năm, hoặc sử dụng giá trị trung bình cuộn 252 ngày.

Xét theo góc nhìn này, năm 2025 thể hiện kết quả khá mạnh —— số lượng cổ phiếu tăng trung bình hàng ngày đạt mức cao nhất kể từ năm 2021. Nói cách khác, trong giai đoạn thị trường tăng giá năm nay, mức độ tham gia thị trường mạnh hơn so với vài năm gần đây.

Cần lưu ý rằng, giá trị trung bình cuộn 1 năm (252 ngày) vẫn thấp đáng kể so với mức trung bình của năm nay. Lý do rất đơn giản: giá trị trung bình 252 ngày vẫn bao gồm dữ liệu từ tháng 12 năm ngoái, khi số lượng cổ phiếu tăng trung bình hàng ngày chỉ là 204, một mức độ biểu hiện cực kỳ yếu kém.

Khi mở rộng tầm nhìn xa hơn nữa, tình hình trở nên thú vị hơn.

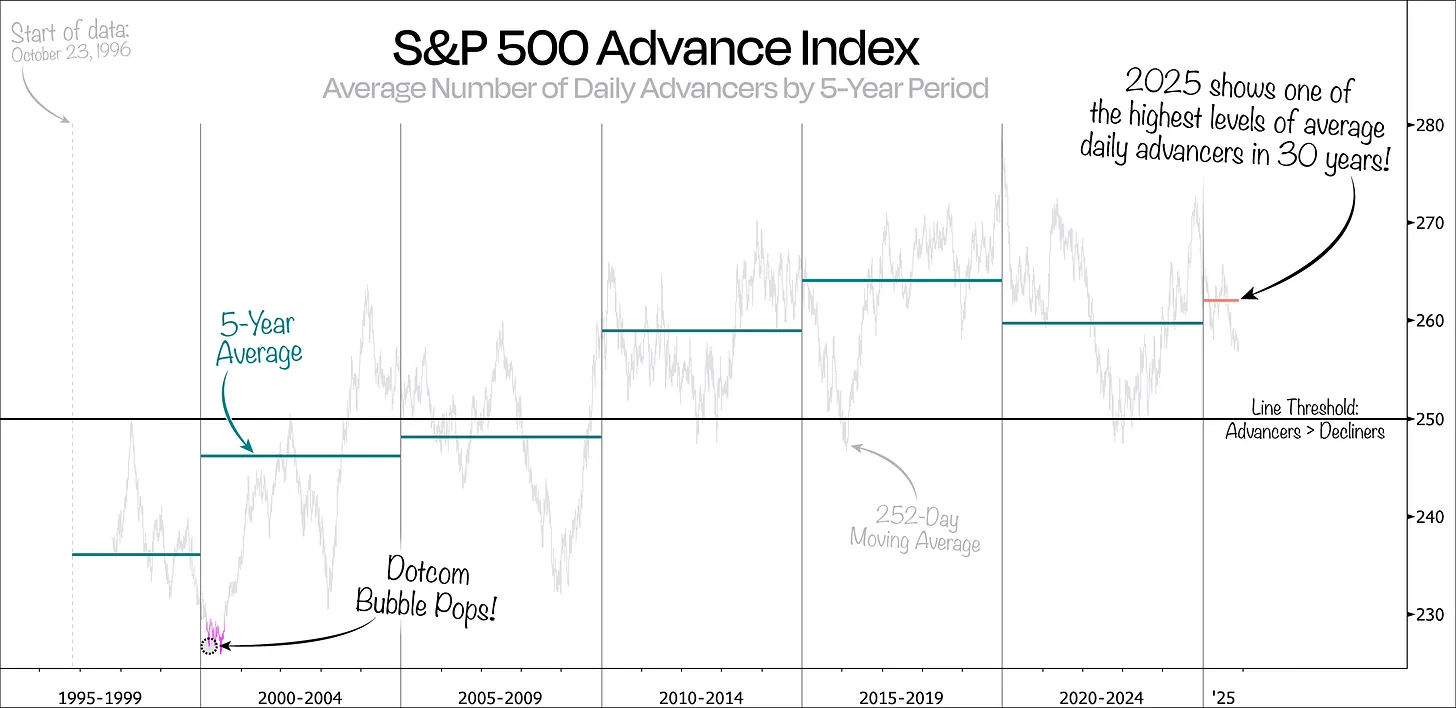

Biểu đồ tiếp theo hiển thị dữ liệu đầy đủ của chỉ số tăng trưởng S&P 500, được phân tích theo chu kỳ trung bình 5 năm. Trái ngược với suy nghĩ của nhiều người, giá trị trung bình cuộn 252 ngày thực tế cho thấy, mặc dù các cổ phiếu khổng lồ nổi lên, nhưng mức độ tham gia thị trường về tổng thể là gia tăng chứ không phải suy giảm.

Hơn nữa, ngoài việc năm 2025 nổi bật với số lượng cổ phiếu tăng trung bình hàng ngày cao nhất trong gần 30 năm, chúng ta còn có thể thấy độ rộng thị trường đã hẹp đến mức nào trước đỉnh bong bóng Internet. Thực tế, một trong những khoảng thời gian tồi tệ nhất chính là xung quanh tháng 3 năm 2000, khi bong bóng vỡ, độ rộng thị trường cực kỳ thấp.

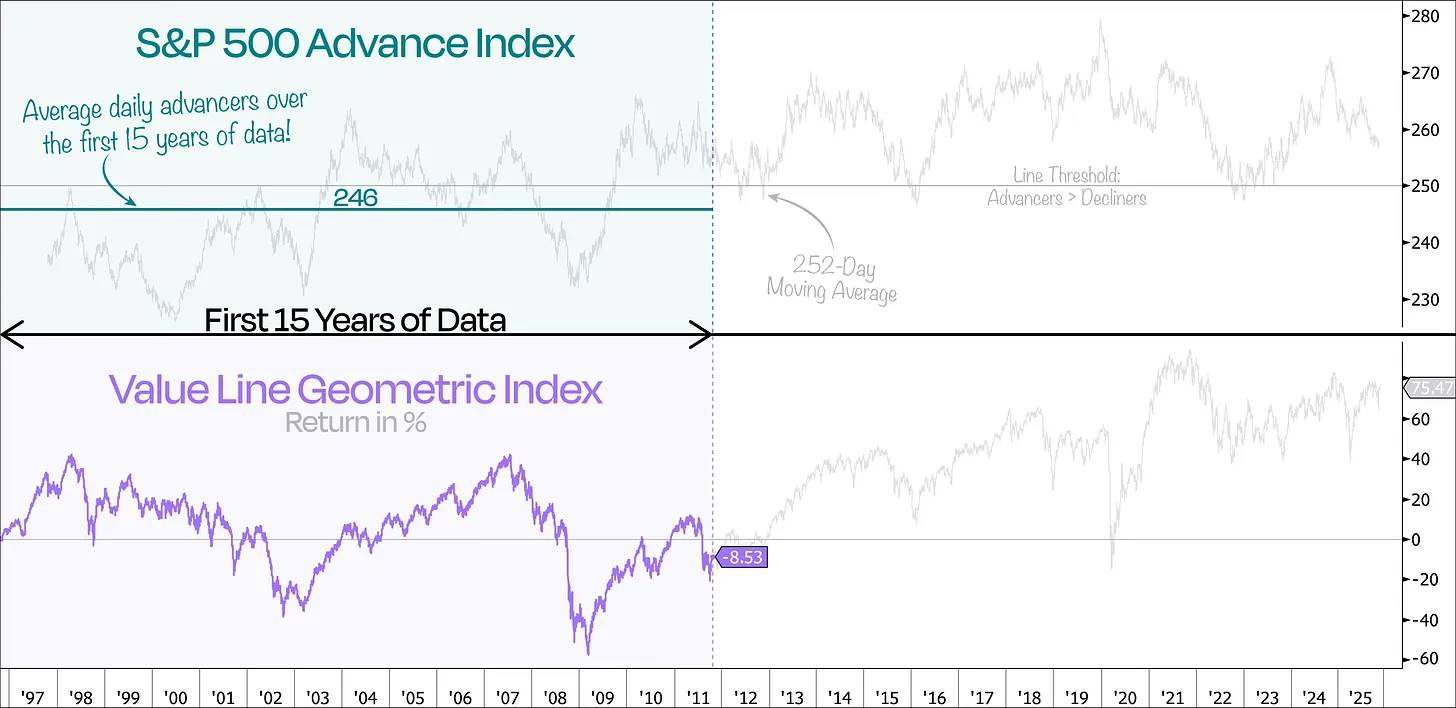

Mặc dù tập dữ liệu này bao phủ gần 30 năm, chúng ta không thể không nhận thấy rằng trong 15 năm đầu, phần lớn thời gian chỉ báo độ rộng thị trường luôn nằm dưới ngưỡng 250 —— ngưỡng đánh dấu số cổ phiếu tăng nhiều hơn số cổ phiếu giảm.

Thật vậy, khi vẽ biểu đồ số lượng cổ phiếu tăng trung bình hàng ngày trong 15 năm đầu tiên này, con số trung bình hàng ngày của S&P 500 chỉ khoảng 246 —— nghĩa là trung bình mỗi ngày số cổ phiếu giảm nhiều hơn số cổ phiếu tăng.

Hiện tượng này phù hợp với biểu hiện của "Value Line Geometric Index" (chỉ số hình học Value Line), theo dõi hiệu suất trung bình của các cổ phiếu thông thường. Trong cùng khoảng thời gian, cổ phiếu trung bình trong chỉ số này đã giảm khoảng 8,5%, trong khi S&P 500 lại tăng tổng cộng 75%.

Vậy điều này có ý nghĩa gì với chúng ta?

Có thể nói, thị trường ngày nay đã khác biệt hoàn toàn so với quá khứ.

Thật vậy, đôi khi một vài cổ phiếu khổng lồ sẽ trở thành tâm điểm của thị trường —— xét về quy mô của chúng, điều này gần như là không tránh khỏi. Nhưng điểm độc đáo của thị trường hiện tại là có nhiều cổ phiếu hơn đang tham gia vào đà tăng.

Tuy nhiên, cần lưu ý rằng, sự tham gia rộng rãi hơn không đồng nghĩa với sự phân bổ đóng góp đồng đều. Các công ty lớn vẫn sẽ chi phối lợi nhuận của chỉ số, nhưng sự tham gia của nhiều cổ phiếu hơn cho thấy thị trường khỏe mạnh hơn.

Kết luận: Sự tham gia rộng rãi của thị trường = Thị trường khỏe mạnh; Lợi nhuận tập trung = Tác động của cơ chế chỉ số.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News