Tháng 9 giảm lãi suất, thị trường nhất định sẽ tăng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tháng 9 giảm lãi suất, thị trường nhất định sẽ tăng?

Tái hiện lại biến động thị trường vốn trước và sau các lần cắt giảm lãi suất trong lịch sử.

Bài viết: kkk, BlockBeats

Dường như việc hạ lãi suất vào tháng 9 năm nay là một sự kiện có xác suất cao xảy ra, nhưng vấn đề lớn nhất hiện nay là: thị trường có tăng sau khi giảm lãi suất hay không?

Xét theo kinh nghiệm lịch sử, câu trả lời nhiều khả năng là có, nhưng không phải vừa hạ lãi suất thì thị trường lập tức tăng.

Theo trực giác của thị trường, "hạ lãi suất" gần như đồng nghĩa với tín hiệu giải phóng thanh khoản và giá tài sản đi lên. Tuy nhiên, nếu kéo dài thời gian quan sát ra hơn ba mươi năm qua, ta sẽ thấy việc Cục Dự trữ Liên bang Mỹ (FED) hạ lãi suất phức tạp hơn bề ngoài rất nhiều. Đôi khi đó là biện pháp phòng ngừa rủi ro, đôi khi lại là cứu trợ khẩn cấp nhằm ổn định nền kinh tế giữa khủng hoảng.

Từ năm 1990 đến nay, FED đã trải qua tổng cộng năm chu kỳ hạ lãi suất chính, mỗi lần đều gắn liền với bối cảnh kinh tế và động cơ chính sách khác nhau, phản ứng của thị trường chứng khoán cũng thể hiện diện mạo hoàn toàn khác biệt. Để hiểu rõ mối quan hệ giữa việc hạ lãi suất và thị trường, chúng ta không thể đơn giản coi nó như một "nút bấm thị trường tăng", mà cần phân tích cụ thể dựa trên môi trường vĩ mô và tâm lý nhà đầu tư tại thời điểm đó.

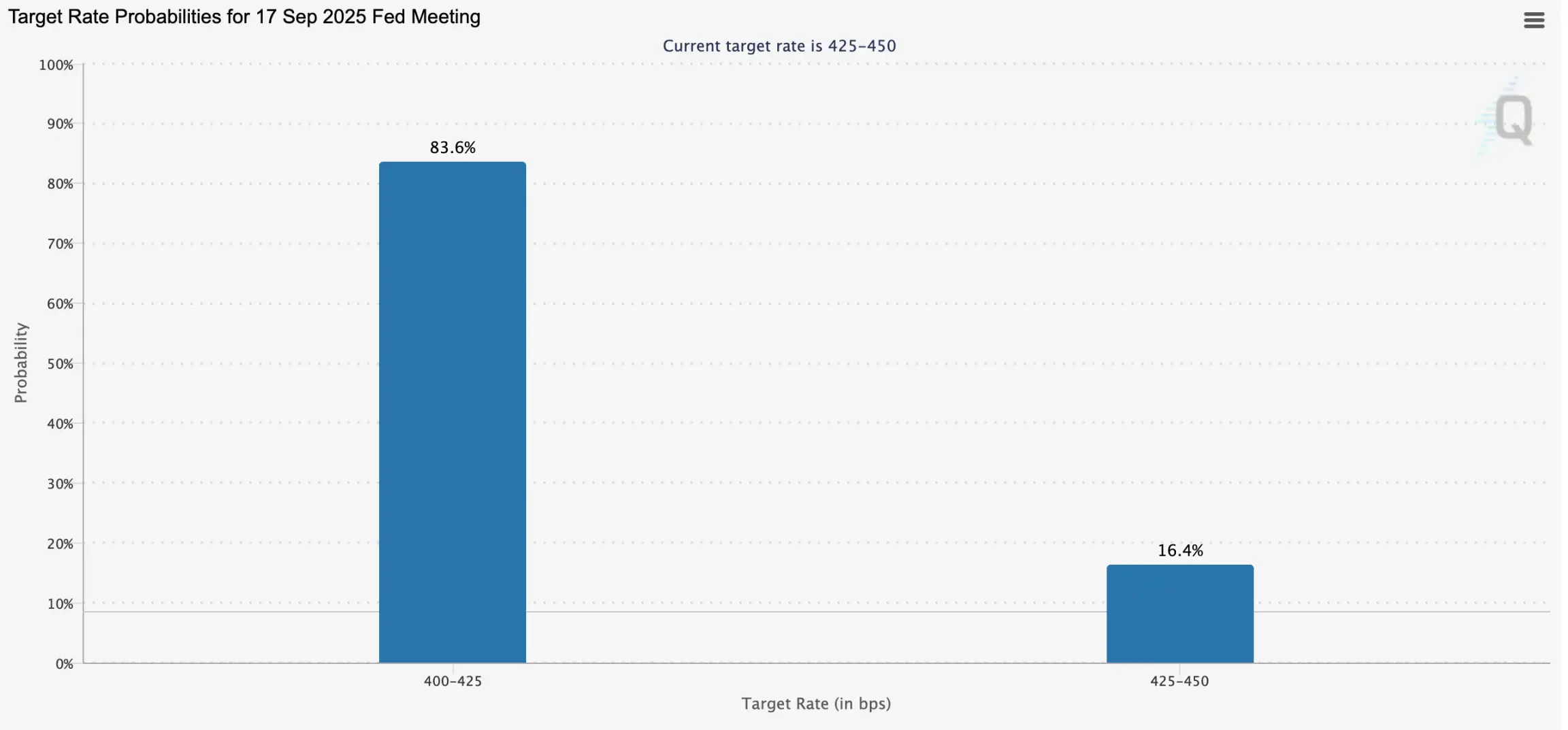

Đã tròn một năm kể từ lần hạ lãi suất gần nhất, giờ đây thị trường lại đổ dồn sự chú ý vào cuộc họp định lãi suất tháng 9. Theo dữ liệu từ FedWatch, xác suất FED hạ lãi suất 25 điểm cơ bản vào tháng 9 đã lên tới 83,6%. Nhìn lại một năm qua, sau khi hạ lãi suất, không chỉ S&P 500 và Nasdaq lập kỷ lục mới, Bitcoin cũng tăng mạnh mẽ, khiến thị trường một lần nữa nuôi hy vọng về logic "hạ lãi suất = thị trường tăng". Coinbase cho rằng chu kỳ tiền tệ nới lỏng sẽ mang đến mùa altcoin. Tuy nhiên, liệu có mối liên hệ tất yếu giữa việc hạ lãi suất và diễn biến thị trường? Bài viết này sẽ tổng hợp hiệu suất kinh tế và thị trường chứng khoán trong các chu kỳ hạ lãi suất của FED kể từ năm 1990 để đưa ra cơ sở phán đoán hợp lý hơn về việc liệu thị trường tăng giá có thực sự đến hay không.

Hạ lãi suất và thị trường tăng: Diễn biến thị trường chứng khoán trong các chu kỳ hạ lãi suất

1990–1992: Hạ cánh mềm sau chiến tranh Vùng Vịnh và khủng hoảng tiết kiệm – cho vay

Từ năm 1990 đến 1992, nền kinh tế Mỹ liên tiếp hứng chịu cú sốc từ khủng hoảng tiết kiệm – cho vay và chiến tranh Vùng Vịnh, dẫn đến thắt chặt tín dụng, tiêu dùng và đầu tư sụt giảm mạnh, kinh tế nhanh chóng rơi vào suy thoái. FED bắt đầu cắt giảm lãi suất từ tháng 7/1990 cho đến tháng 9/1992, đưa lãi suất quỹ liên bang từ mức 8% xuống còn 3%, triển khai một đợt nới lỏng mạnh mẽ.

Ban đầu, FED chỉ nhận thấy động lực kinh tế suy yếu và thị trường tài chính bất ổn nên lựa chọn chuyển dần sang chính sách nới lỏng. Nhưng khi Iraq xâm lược Kuwait vào tháng 8, giá dầu leo thang, kinh tế trì trệ và nỗi sợ hãi lan rộng trên thị trường, buộc FED phải đẩy nhanh nhịp độ hạ lãi suất. Đến tháng 10, khi tình hình kinh tế tiếp tục xấu đi và chính phủ đạt được thỏa thuận ngân sách nhằm cắt giảm thâm hụt, FED lại hành động thêm lần nữa. Cuối năm 1990, áp lực lên hệ thống tài chính gia tăng, nhưng lạm phát lại dịu xuống, mở ra không gian cho việc nới lỏng quy mô lớn hơn.

Lần hạ lãi suất này hiệu quả trong việc làm giảm tác động tiêu cực từ thắt chặt tín dụng và khủng hoảng địa chính trị. CPI của Mỹ tăng từ 121,1 điểm năm 1989 lên 141,9 điểm năm 1993, nhưng tốc độ tăng hàng năm giảm từ 4,48% xuống còn 2,75%, kiểm soát được lạm phát; tốc độ tăng trưởng GDP phục hồi từ -0,11% năm 1991 lên 3,52% năm 1993, đưa kinh tế trở lại đà tăng trưởng.

Phản ứng của thị trường vốn còn trực tiếp hơn. Từ năm 1990 đến 1992, hiệu ứng nới lỏng từ việc hạ lãi suất của FED đã thúc đẩy đáng kể niềm tin nhà đầu tư. Chỉ số Dow Jones tăng 17,5%, S&P 500 tăng 21,1%, còn Nasdaq – nơi dẫn dắt bởi cổ phiếu công nghệ – tăng mạnh tới 47,4%, trở thành lĩnh vực phục hồi mạnh nhất sau khủng hoảng.

1995–1998: Phòng ngừa suy thoái và khủng hoảng tài chính châu Á

Sau chu kỳ thắt chặt 1994–1995 và thành công trong việc đạt được "hạ cánh mềm", nền kinh tế Mỹ vẫn đối mặt với nguy cơ tăng trưởng chậm lại. Để tránh thắt chặt quá mức dẫn đến suy thoái, FED đã quyết đoán chuyển sang nới lỏng trong giai đoạn 1995–1996, thông qua việc hạ lãi suất nhằm hỗ trợ nền kinh tế. Thực tế cho thấy động thái này khá thành công — tốc độ tăng trưởng GDP của Mỹ tăng từ 2,68% năm 1995 lên 3,77% năm 1996, và tiếp tục vọt lên 4,45% vào năm 1997, đưa kinh tế quay trở lại đà tăng trưởng.

Tuy nhiên, vào tháng 7/1997, khủng hoảng tài chính châu Á bùng phát, khiến thị trường vốn chao đảo dữ dội. Dù tình hình nội địa Mỹ vẫn vững chắc, nhưng bất ổn toàn cầu tăng vọt, và khủng hoảng LTCM (Công ty Quản lý Vốn Dài hạn) càng làm dấy lên nỗi sợ hãi trên thị trường. Để ngăn chặn cú sốc bên ngoài ảnh hưởng đến kinh tế trong nước, FED đã ba lần hạ lãi suất từ tháng 9 đến tháng 11/1998, đưa lãi suất quỹ liên bang từ 5,5% xuống còn 4,75%.

Chu kỳ hạ lãi suất nhẹ nhàng này mang lại hiệu quả đáng kể, kinh tế duy trì đà mở rộng, còn thị trường vốn bước vào một thời kỳ bùng nổ. Kể từ khi nới lỏng bắt đầu, chỉ số Dow Jones tăng hơn gấp đôi, đạt mức tăng 100,2%; S&P 500 tăng mạnh 124,7%; và dưới đà bùng nổ công nghệ, Nasdaq tăng tới 134,6%, tạo tiền đề cho bong bóng dotcom sắp tới.

2001–2003: Phục hồi sau bong bóng dotcom

Trong giai đoạn 2001–2003, nền kinh tế Mỹ liên tiếp hứng chịu cú sốc từ việc vỡ bong bóng dotcom, vụ tấn công khủng bố 11/9 và suy thoái sau đó, khiến thị trường rơi vào trạng thái u ám nghiêm trọng. Sự sụp đổ của bong bóng dotcom dẫn đến sụp đổ thị trường chứng khoán, nhanh chóng lan sang thực thể kinh tế, doanh nghiệp giảm mạnh đầu tư, tỷ lệ thất nghiệp tăng, cuối cùng gây ra suy thoái kéo dài tám tháng. Đà phục hồi mong manh ban đầu lại bị giáng một đòn nặng nề sau vụ tấn công khủng bố tháng 9/2001, khiến thị trường tài chính và niềm tin người tiêu dùng lao dốc.

Để đối phó với những sức ép này, FED đã triển khai một trong những chính sách nới lỏng quyết liệt nhất trong lịch sử chỉ trong vòng hai năm. Lãi suất quỹ liên bang giảm từ 6,5% đầu năm 2001 xuống còn 1,75% vào cuối năm đó, và tiếp tục giảm xuống 1% vào tháng 6/2003, tổng mức giảm lên tới 500 điểm cơ bản. FED hy vọng rằng chi phí vay thấp cực độ sẽ kích thích tái đầu tư doanh nghiệp và chi tiêu tiêu dùng, giữ vững nền tảng kinh tế.

Chính sách này thực sự đã ngăn chặn được khủng hoảng hệ thống nghiêm trọng hơn, nhưng quá trình phục hồi không hề suôn sẻ. Năm 2002, tốc độ tăng trưởng GDP thực tế của Mỹ chỉ ở mức 1,7%, đầu tư doanh nghiệp yếu kém, tỷ lệ thất nghiệp vẫn ở mức cao, đà phục hồi đầy chật vật. Tuy nhiên, khi chính sách nới lỏng dần được truyền dẫn, động lực tăng trưởng bật mạnh từ 2003–2004, đưa tốc độ tăng trưởng GDP lên 3,85% vào năm 2004, giúp kinh tế Mỹ ổn định trở lại.

Tuy vậy, phản ứng của thị trường chứng khoán lại không như kỳ vọng. Việc cắt giảm lãi suất mạnh mẽ không thể đảo ngược xu hướng giảm của thị trường vốn. Trong giai đoạn 2001–2003, cả ba chỉ số chính đều đóng cửa trong vùng âm: Dow Jones giảm 1,8%, S&P 500 giảm 13,4%, còn Nasdaq – chủ yếu là cổ phiếu công nghệ – giảm sâu 12,6%. Giai đoạn này cho thấy rằng ngay cả việc nới lỏng tiền tệ quy mô lớn cũng khó có thể chống lại ngay lập tức những cú sốc sâu rộng do vỡ bong bóng cấu trúc gây ra.

2007–2009: Khủng hoảng tài chính và kỷ nguyên lãi suất bằng 0

Năm 2007–2008, khủng hoảng tài chính toàn cầu bùng phát, gây tổn hại sâu sắc đến nền kinh tế và hệ thống tài chính Mỹ. Nguyên nhân gốc rễ nằm ở việc vỡ bong bóng bất động sản và sự bùng phát tập trung của các vấn đề liên quan đến khoản vay thế chấp dưới chuẩn. Trước đó, thị trường bất động sản Mỹ tăng trưởng lâu dài, nhưng khi giá nhà giảm, lượng lớn người vay nợ vỡ nợ, các tổ chức tài chính do nắm giữ khối lượng lớn khoản vay dưới chuẩn và các sản phẩm phái sinh liên quan đã chịu tổn thất nặng nề, dẫn đến đóng băng thị trường tín dụng và thanh khoản cạn kiệt đột ngột.

Trước tình hình khủng hoảng ngày càng trầm trọng, FED bắt đầu chu kỳ hạ lãi suất mạnh từ tháng 9/2007, đưa lãi suất quỹ liên bang từ 5,25% giảm liên tục xuống mức 0–0,25% vào cuối năm 2008, tổng mức giảm lên tới 450 điểm cơ bản, gần chạm ngưỡng lãi suất bằng 0. Mục đích chính là cung cấp thanh khoản cực kỳ dồi dào để ổn định thị trường tài chính và hệ thống ngân hàng, giảm thiểu tác động của thắt chặt tín dụng lên thực thể kinh tế. Tháng 3/2008, FED thậm chí đã can thiệp để sắp xếp JPMorgan Chase mua lại Bear Stearns – công ty đang bên bờ phá sản – nhằm ngăn chặn lây lan dây chuyền của khủng hoảng.

Tuy nhiên, nỗi sợ hãi trên thị trường không vì thế mà tan biến. Tháng 9/2008, Lehman Brothers sụp đổ, đánh dấu sự bùng phát toàn diện của khủng hoảng tài chính. Sau đó, thị trường toàn cầu chìm trong khủng hoảng thanh khoản, tỷ lệ thất nghiệp tại Mỹ tăng vọt trên 10%, tài sản của doanh nghiệp và hộ gia đình thu hẹp mạnh, kinh tế rơi vào suy thoái nghiêm trọng nhất kể từ "Đại suy thoái". CPI đối mặt với áp lực giảm phát hiếm thấy, phản ánh nhu cầu sụp đổ theo dạng vách đá.

Xét về dữ liệu vĩ mô, việc hạ lãi suất không thể ngăn chặn sự lan rộng của suy thoái. Tốc độ tăng trưởng GDP của Mỹ đã giảm xuống 1,9% năm 2007, tiếp tục tụt xuống -0,1% năm 2008 và sụt giảm sâu tới -2,5% vào năm 2009. Phải đến năm 2010, dưới sự kết hợp của chính sách tiền tệ và tài khóa siêu nới lỏng, kinh tế Mỹ mới dần ổn định, đưa tốc độ tăng trưởng GDP phục hồi lên 2,6%, đặt nền móng cho chu kỳ mở rộng kéo dài một thập kỷ sau đó.

Diễn biến thị trường chứng khoán còn bi thảm hơn. Trong giai đoạn 2007–2009, chỉ số công nghiệp Dow Jones giảm mạnh 53,8%, S&P 500 giảm 56,8%, Nasdaq giảm 55,6%. "Đại suy thoái" này cho thấy rằng chỉ dựa vào việc hạ lãi suất là không đủ để giải quyết khủng hoảng.

2019–2021: Nới lỏng phòng ngừa và cú sốc đại dịch

FED khởi động chu kỳ hạ lãi suất mới vào tháng 8/2019, ban đầu nhằm đối phó với áp lực từ tăng trưởng kinh tế toàn cầu chậm lại và căng thẳng thương mại Mỹ - Trung. Tuy nhiên, chu kỳ nới lỏng phòng ngừa tưởng chừng ôn hòa này đã bị đại dịch Covid-19 bất ngờ đẩy đến cực đoan vào đầu năm 2020. Dịch bệnh lan rộng nhanh chóng, gây ra các đợt phong tỏa và ngừng hoạt động chưa từng có, chuỗi cung ứng toàn cầu đứt gãy, tiêu dùng sụt giảm mạnh, tỷ lệ thất nghiệp tăng vọt, thị trường tài chính cũng dao động dữ dội trong làn sóng hoảng loạn.

Để ổn định tình hình, FED đã khẩn cấp hạ lãi suất quỹ liên bang từ 2,25% xuống mức gần bằng 0 (0,25%) vào tháng 3/2020, đồng thời phối hợp với chính phủ triển khai gói kích thích tài khóa quy mô lớn, thực hiện chính sách nới lỏng định lượng vô hạn (QE), làm bảng cân đối kế toán mở rộng mạnh. Đây không chỉ đơn thuần là một lần hạ lãi suất, mà còn là một "hoạt động phi thường" hiếm thấy trong lịch sử chính sách tiền tệ, thể hiện quyết tâm tối đa của ngân hàng trung ương trong việc giữ vững hệ thống tài chính và nền tảng kinh tế.

Xét về dữ liệu vĩ mô, năm 2019 kinh tế Mỹ vẫn tương đối ổn định, tốc độ tăng trưởng GDP đạt 2,3%, dù thấp hơn những năm trước nhưng vẫn nằm trong ngưỡng lành mạnh. Tuy nhiên, năm 2020 bị đại dịch làm thay đổi hoàn toàn, GDP Mỹ sụt giảm lịch sử ở mức -3,4%, là mức thu hẹp nghiêm trọng nhất kể từ khủng hoảng tài chính 2008. Nhờ tổ hợp chính sách tiền tệ và tài khóa siêu nới lỏng, năm 2021 kinh tế Mỹ phục hồi mạnh mẽ với tốc độ tăng trưởng lên tới 5,7%, trở thành một trong những đợt phục hồi nhanh nhất trong 40 năm qua.

Diễn biến thị trường chứng khoán cũng kịch tính không kém. Sau khi lao dốc mạnh vào tháng 3/2020, dưới tác động của chính sách nới lỏng và dòng thanh khoản dồi dào, thị trường chứng khoán Mỹ đã thực hiện "phục hồi hình chữ V" và sau đó tăng mạnh liên tục: từ 2019 đến 2021, chỉ số S&P 500 tăng tổng cộng 98,3%, Nasdaq tăng mạnh tới 166,7%, còn chỉ số công nghiệp Dow Jones cũng đạt mức tăng đáng kể là 53,6%. Chính sách hạ lãi suất và bơm tiền cực độ thời kỳ đại dịch đã góp phần tạo ra đợt tăng trưởng nhờ thanh khoản mạnh mẽ nhất trong lịch sử thị trường chứng khoán Mỹ.

Hai đợt tăng giá lớn nhất trong lịch sử tiền mã hóa đã diễn ra như thế nào

2017: Cơn sốt ICO và bong bóng tiền mã hóa lần đầu tiên

Năm 2017 được coi rộng rãi là "lần bùng nổ đầu tiên" của thị trường tiền mã hóa, cũng là thời điểm các altcoin thực sự bước vào tầm nhìn của đại chúng. Về bối cảnh vĩ mô, lúc đó nền kinh tế toàn cầu đang trong giai đoạn phục hồi, kinh tế Mỹ vận hành ổn định, dù FED đã bắt đầu thử nghiệm tăng lãi suất nhưng mặt bằng lãi suất vẫn ở mức thấp kỷ lục, lượng thanh khoản từ những năm tiền tệ nới lỏng trước đó vẫn lưu chuyển trong thị trường. Môi trường vĩ mô này tạo điều kiện thuận lợi cho các tài sản đầu cơ phát triển.

Bitcoin tăng giá mạnh từ dưới 1.000 USD đầu năm lên mức gần 20.000 USD vào cuối năm. Sự tăng giá mạnh mẽ của tài sản dẫn dắt này đã trực tiếp thu hút lượng lớn vốn mới và nhà đầu tư cá nhân đổ vào thị trường. Trong bối cảnh đó, các altcoin bước vào thời kỳ thịnh vượng chưa từng có. Khác với trước, động lực chính thúc đẩy thị trường altcoin năm 2017 là mô hình ICO: bất kỳ dự án nào gần như chỉ cần phát hành token trên Ethereum là có thể huy động vốn trong thời gian ngắn. Hàng loạt đồng tiền mới xuất hiện, tạo nên cảnh tượng "trăm altcoin cùng bay".

Ethereum rõ ràng là bên hưởng lợi chính trong đợt tăng này. Do các dự án ICO chủ yếu phát triển trên nền tảng Ethereum, ETH trở thành cổng vào chính của dòng vốn thị trường. Giá ETH tăng từ vài USD lên 1.400 USD trong một năm, kéo theo toàn bộ nhóm altcoin tăng giá mạnh. Đồng thời, từ blockchain công cộng, thanh toán, lưu trữ đến các loại token theo các khái niệm mới, dù câu chuyện có vững chắc hay không, hầu như đều được dòng tiền săn đón trong ngắn hạn.

Tuy nhiên, sự cuồng nhiệt thường đi kèm bong bóng. Mùa altcoin 2017 về bản chất là một bữa tiệc đầu cơ do thanh khoản thúc đẩy, với logic đầu tư chủ yếu dựa vào "câu chuyện mới" chứ không phải ứng dụng thực tế. Khi Bitcoin đạt đỉnh và đảo chiều vào đầu năm 2018, giá các altcoin giảm sâu 80–90%. Rất nhiều dự án thiếu cơ bản nhanh chóng về 0, để lại một mớ hỗn độn.

Nhìn lại giai đoạn này, mùa altcoin 2017 đã đặt nền móng cho sự nhận diện toàn cầu đầu tiên của thị trường tiền mã hóa: tài sản mã hóa có thể tạo ra hiệu ứng của cải khổng lồ dưới tác động của thanh khoản và câu chuyện, nhưng cũng thể hiện rủi ro cực cao khi bong bóng vỡ.

2021: Lũ thanh khoản và cơn sốt DeFi, NFT

Nếu mùa altcoin 2017 là một bữa tiệc đầu cơ do ICO gây ra, thì mùa altcoin 2021 là một cuộc vui toàn diện trong bối cảnh thanh khoản toàn cầu dư thừa.

Về bối cảnh vĩ mô, đại dịch bùng phát đầu năm 2020, FED nhanh chóng hạ lãi suất về mức gần bằng 0 và triển khai chương trình nới lỏng định lượng (QE) chưa từng có trong lịch sử. Đồng thời, chính phủ Mỹ tung ra gói kích thích tài khóa quy mô lớn, trực tiếp gửi séc tiền mặt cho người dân. Sự kết hợp của chính sách tiền tệ và tài khóa nới lỏng đã khiến thanh khoản thị trường tài chính dồi dào, cả tài sản truyền thống và tài sản rủi ro đều tăng giá song hành. Sau khi thị trường chứng khoán Mỹ phục hồi hình chữ V vào năm 2020, Bitcoin vượt ngưỡng 20.000 USD vào cuối năm và nhanh chóng vọt lên 60.000 USD vào quý I/2021, mở ra không gian cho mùa altcoin.

Khác với năm 2017 – nơi tập trung vào ICO như "điểm nổ đơn lẻ", mùa altcoin 2021 thể hiện格局 đa điểm bùng nổ. Đầu tiên là sự phát triển mạnh mẽ của DeFi. TVL (tổng giá trị khóa) của các giao thức như Uniswap, Aave, Compound tăng nhanh, thúc đẩy các token theo chủ đề DeFi tăng độc lập; tiếp đến là sự xuất hiện của NFT, các dự án như CryptoPunks, Bored Ape khiến "sưu tầm kỹ thuật số" trở thành chủ đề nóng toàn cầu, khối lượng giao dịch trên các sàn như OpenSea bùng nổ trong thời gian ngắn; đồng thời, hệ sinh thái Ethereum phát triển mạnh cũng thúc đẩy sự nổi lên của các blockchain công cộng mới như Solana, Avalanche, Polygon, mở ra cuộc cạnh tranh新格局 giữa các nền tảng.

Trong bối cảnh này, ETH tăng từ dưới 1.000 USD đầu năm lên 4.800 USD; SOL tăng từ dưới 2 USD lên 250 USD, trở thành một trong những黑马 lớn nhất năm. Tổng vốn hóa thị trường tiền mã hóa đạt mức đỉnh lịch sử hơn 3 nghìn tỷ USD vào tháng 11/2021.

Tuy nhiên, sự mở rộng nhanh chóng cũng chôn sẵn bong bóng. Hàng loạt dự án sao chép, các sản phẩm DeFi quá mức tài chính hóa và các đồng tiền kiểu Meme thiếu cơ sở cơ bản đã nhanh chóng nổi tiếng khi dòng tiền nóng đổ vào, nhưng cũng giảm sâu khi thanh khoản rút lui. Khi FED bắt đầu chu kỳ tăng lãi suất vào năm 2022, mặt bằng vốn toàn cầu thắt chặt, thị trường tiền mã hóa nhanh chóng nguội lạnh, các altcoin phổ biến trải qua đợt điều chỉnh sâu 70–90%.

Nhìn lại giai đoạn này, mùa altcoin 2021 cho thấy thị trường mã hóa có thể đạt đến mức thịnh vượng cực đoan nào dưới tác động của lũ thanh khoản và nhiều câu chuyện hấp dẫn.

Bài học hiện tại: Nới lỏng phòng ngừa và mùa altcoin

Xem lại lịch sử, việc FED hạ lãi suất có thể chia thành hai loại: hạ lãi suất phòng ngừa và hạ lãi suất cứu trợ. Các năm 1990, 1995, 2019 thuộc nhóm trước, khi việc hạ lãi suất diễn ra trước khi kinh tế suy thoái toàn diện, chủ yếu nhằm phòng ngừa rủi ro, thường tạo động lực tăng trưởng mới cho thị trường; trong khi các năm 2001, 2008 là hạ lãi suất mạnh do bị ép trong khủng hoảng tài chính, thị trường khi đó trải qua đợt giảm mạnh. Xét trong bối cảnh hiện tại, thị trường lao động yếu, thuế quan và địa chính trị tạo ra bất ổn, nhưng lạm phát đã cho dấu hiệu dịu xuống, môi trường tổng thể gần với "hạ lãi suất phòng ngừa" hơn là bối cảnh khủng hoảng. Chính vì vậy, tài sản rủi ro mới có thể tiếp tục tăng mạnh trong năm nay, cả Bitcoin và thị trường chứng khoán Mỹ đều lập kỷ lục mới.

Môi trường thị trường mã hóa hiện tại cũng khác trước. Mặt trận chính sách lần đầu tiên đón nhận lợi ích chưa từng có: stablecoin dần được đưa vào khuôn khổ hợp quy, tài sản kỹ thuật số trong kho bạc (DAT) và quản lý kho bạc đại diện bởi MicroStrategy trở thành xu hướng đầu tư doanh nghiệp, các tổ chức tham gia chính thức thông qua ETF, câu chuyện token hóa tài sản thế giới thực (RWA) cũng đang được phổ cập nhanh chóng. Nhiều câu chuyện đan xen nhau, thúc đẩy một nền tảng thị trường rộng lớn hơn so với trước đây.

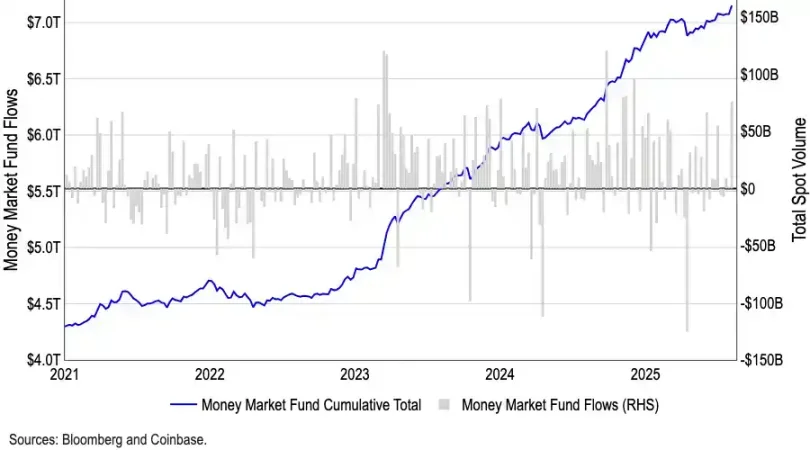

Dù nhiều người tranh luận việc hạ lãi suất tháng 9 có khiến thị trường mã hóa đạt đỉnh ngắn hạn hay không, nhưng xét về dòng tiền, lo ngại này có lẽ quá mức. Quy mô quỹ thị trường tiền tệ Mỹ đã đạt mức kỷ lục 7,2 nghìn tỷ USD, lượng lớn tiền bị "giam" trong các công cụ rủi ro thấp. Lịch sử cho thấy dòng tiền rút khỏi quỹ thị trường tiền tệ thường có tương quan dương với tăng trưởng tài sản rủi ro. Khi việc hạ lãi suất được thực hiện, sức hấp dẫn về lợi nhuận của các quỹ này sẽ dần suy yếu, mở đường cho nhiều vốn hơn chảy vào thị trường mã hóa và các tài sản rủi ro cao khác. Có thể nói, khoản dự trữ tiền mặt chưa từng có này chính là kho thuốc nổ tiềm năng mạnh mẽ nhất cho đợt tăng giá lần này.

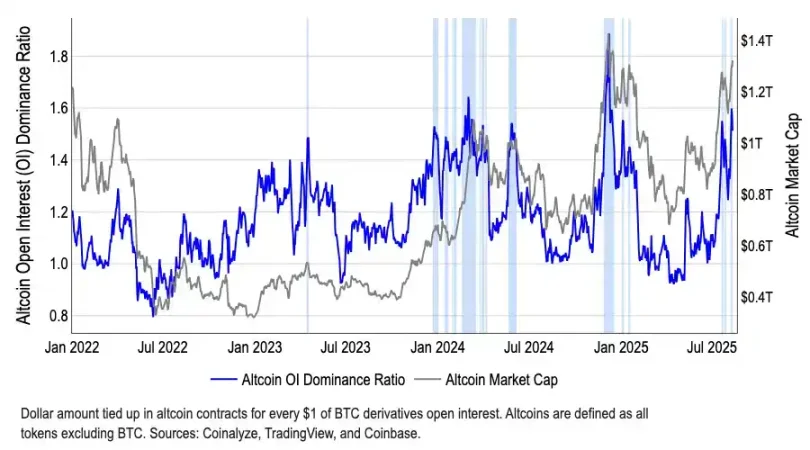

Thêm vào đó, về cấu trúc, dòng tiền đã bắt đầu dần rời khỏi Bitcoin. Tỷ trọng chi phối thị trường của BTC giảm từ 65% vào tháng 5 xuống còn 59% vào tháng 8, trong khi đó, tổng vốn hóa altcoin đã tăng hơn 50% kể từ đầu tháng 7, đạt 1,4 nghìn tỷ USD. Dù chỉ số "mùa altcoin" của CoinMarketCap vẫn dao động quanh mức 40, còn xa ngưỡng 75 định nghĩa truyền thống về mùa altcoin, nhưng sự chênh lệch "chỉ số thấp – vốn hóa tăng mạnh" này chính xác lại cho thấy dòng tiền đang chọn lọc vào các lĩnh vực cụ thể, đặc biệt là Ethereum (ETH). ETH không chỉ được hưởng lợi từ sự quan tâm của tổ chức khi quy mô ETF vượt 22 tỷ USD, mà còn gánh vác các câu chuyện cốt lõi về stablecoin và RWA, có sức hút vốn vượt trội so với Bitcoin.

Tổng kết

Logic của đợt tăng giá lần này hoàn toàn khác biệt so với quá khứ. Với số lượng dự án đồ sộ, thị trường khó lòng tái hiện cảnh tượng "vạn altcoin cùng bay". Sự chú ý của nhà đầu tư đang dần chuyển sang đầu tư giá trị và các cơ hội cấu trúc — dòng tiền sẵn sàng đổ vào các dự án đầu ngành có dòng tiền thực, triển vọng hợp quy hoặc lợi thế về câu chuyện, trong khi các tài sản đuôi dài thiếu cơ bản sẽ bị biên giới hóa.

Đồng thời, định giá thị trường nói chung đã ở mức cao, rủi ro "quá mức tài chính hóa" trong chiến lược kho bạc vẫn chưa rõ. Nếu xảy ra bán tháo tập trung từ tổ chức hoặc bên phát hành dự án, dễ gây ra hiệu ứng giẫm đạp, gây tổn thương sâu cho thị trường. Thêm vào đó là những bất ổn vĩ mô toàn cầu (như thuế quan, địa chính trị...), nhà đầu tư không thể bỏ qua khả năng biến động tiềm tàng.

Vì vậy, mặc dù chúng tôi lạc quan về hiệu suất của tài sản mã hóa trong bối cảnh chu kỳ hạ lãi suất và các lợi ích chính sách, nhưng phải thừa nhận rằng đây nhiều khả năng là một thị trường tăng giá cấu trúc, chứ không phải tăng đồng loạt. Đầu tư hợp lý, chọn lọc lĩnh vực cẩn trọng, mới là chìa khóa để vượt qua biến động.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News