Kế hoạch «đăng nguyệt» của Strategy

Tuyển chọn TechFlowTuyển chọn TechFlow

Kế hoạch «đăng nguyệt» của Strategy

Đi sâu vào báo cáo tài chính quý II năm 2025 của Strategy (trước đây là MicroStrategy).

Bài viết: Prathik Desai

Biên dịch: Block unicorn

Hôm nay, chúng ta sẽ đi sâu vào báo cáo tài chính quý II năm 2025 của Strategy (trước đây là MicroStrategy), quý đầu tiên công ty ghi nhận lợi nhuận ròng dương sau khi áp dụng chuẩn mực kế toán giá trị hợp lý cho Bitcoin, tạo ra một trong những lợi nhuận quý lớn nhất trong lịch sử công ty.

Điểm nổi bật

Chiến lược kho bạc Bitcoin của Strategy mang lại doanh thu ròng 10 tỷ USD (so với khoản lỗ 102,6 triệu USD trong quý II/2024), hoàn toàn được thúc đẩy bởi khoản lãi chưa thực hiện 14 tỷ USD từ Bitcoin theo chuẩn kế toán mới.

Kinh doanh phần mềm duy trì ổn định nhưng ở vị trí thứ yếu, doanh thu đạt 114,5 triệu USD (tăng trưởng hàng năm 2,7%), biên lợi nhuận thu hẹp, đóng góp khoảng 32 triệu USD doanh thu hoạt động cốt lõi.

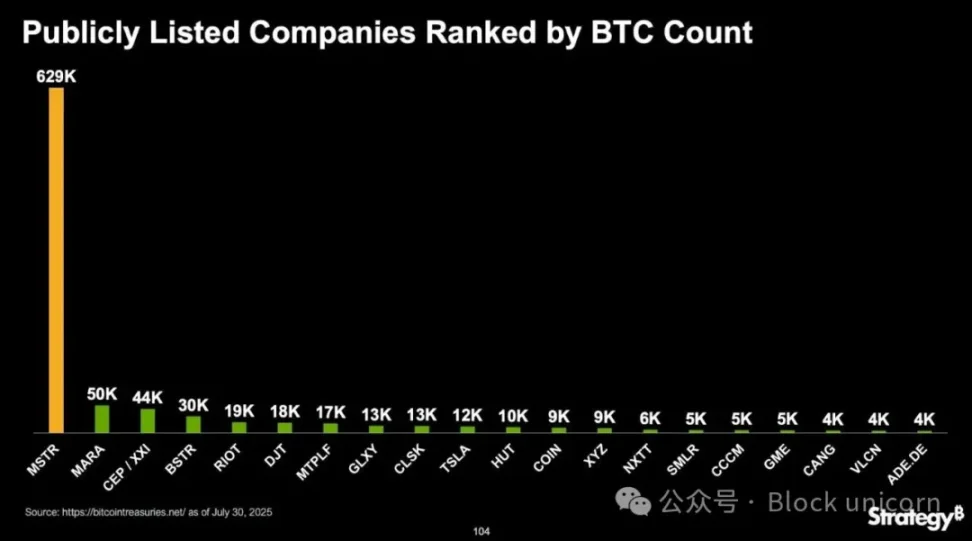

Việc huy động vốn tích cực tiếp tục diễn ra, trong quý II đã huy động được 6,8 tỷ USD thông qua phát hành cổ phiếu phổ thông và cổ phiếu ưu đãi, mở rộng lượng nắm giữ Bitcoin lên 597.325 BTC, chiếm 3% nguồn cung lưu hành, trị giá khoảng 64,4 tỷ USD.

Sau khi công bố kết quả kinh doanh, cổ phiếu Strategy giảm 8%, từ 401 USD xuống 367 USD; kể từ đó, cổ phiếu đã phục hồi lên trên mức 370 USD.

Cổ phiếu Strategy đang giao dịch cao hơn 60% so với giá trị ròng Bitcoin (NAV), có nghĩa nhà đầu tư phải trả 1,6 USD để sở hữu 1 USD giá trị Bitcoin.

Lập luận chính: Miễn là giá Bitcoin tiếp tục tăng và thị trường vốn vẫn mở cửa, chiến lược kho bạc Bitcoin của Strategy vẫn hiệu quả, nhưng đồng thời tạo ra biến động lợi nhuận lớn và rủi ro pha loãng nghiêm trọng, khiến các chỉ số phần mềm truyền thống trở nên vô nghĩa. Tuy nhiên, việc tham gia sớm vào lĩnh vực quản lý vốn đã trang bị cho Strategy một đệm an toàn đáng kể trước nguy cơ sụp đổ giá Bitcoin.

Hiệu suất tài chính: Bitcoin là động lực chính

Strategy Analytics công bố lợi nhuận ròng quý II/2025 đạt 10,02 tỷ USD theo GAAP, trái ngược rõ rệt với khoản lỗ ròng 102,6 triệu USD cùng kỳ năm trước. Lợi nhuận trên mỗi cổ phiếu pha loãng đạt 32,60 USD, so với mức lỗ 0,57 USD trong quý II/2024.

Tăng trưởng doanh thu ròng 9.870% chủ yếu đến từ khoản lãi bất ngờ chưa thực hiện 14 tỷ USD từ Bitcoin, được ghi nhận sau khi áp dụng chuẩn kế toán giá trị hợp lý từ tháng 1/2025. Điều này đánh dấu sự thay đổi so với chế độ kế toán cũ, yêu cầu công ty định giá BTC theo giá gốc trừ tổn thất giá trị, trong đó giá tăng không được ghi nhận còn giá giảm phải trích lập dự phòng.

Quy mô tác động kế toán này càng rõ ràng hơn khi so sánh với doanh thu hoạt động của Strategy. Tổng doanh thu quý II của công ty chỉ đạt 114,5 triệu USD, điều này có nghĩa tỷ suất lợi nhuận ròng được báo cáo vượt quá 8.700%, một hiện tượng dị thường hoàn toàn do tăng giá tiền mã hóa.

Không tính việc đánh giá lại Bitcoin, doanh thu hoạt động cơ bản khoảng 32 triệu USD, với biên lợi nhuận phần mềm lành mạnh khoảng 28%, nhưng nhỏ bé so với khoản lãi bất ngờ từ tiền mã hóa.

Doanh thu hoạt động theo GAAP đạt 14,03 tỷ USD, cải thiện đáng kể so với khoản lỗ hoạt động 200 triệu USD cùng kỳ (bao gồm chi phí tổn thất giá trị Bitcoin lớn dưới chế độ kế toán cũ).

Biến động theo quý rất mạnh mẽ. Trong quý I/2025, do Bitcoin giảm xuống khoảng 82.400 USD vào tháng 3, công ty lỗ ròng GAAP 4,22 tỷ USD. Khi Bitcoin phục hồi lên 107.800 USD vào tháng 6, lợi nhuận quý II đạt 10 tỷ USD, đánh dấu chuyển biến từ lỗ sang lãi theo chuỗi, với lợi nhuận hơn 14 tỷ USD.

Ban lãnh đạo thừa nhận kế toán giá trị hợp lý khiến lợi nhuận "rất nhạy cảm" với giá thị trường của Bitcoin. Khả năng sinh lời của Strategy hiện chịu ảnh hưởng chủ yếu bởi biến động thị trường tiền mã hóa chứ không phải doanh số bán phần mềm.

Doanh thu ròng điều chỉnh (không bao gồm thù lao cổ phiếu và dự án nhỏ) khoảng 9,95 tỷ USD, gần bằng mức GAAP, do các điều chỉnh liên quan Bitcoin vượt xa các điều chỉnh cộng lại truyền thống.

Huy động vốn cho kho bạc

Tính đến ngày 30/6/2025, Strategy nắm giữ 597.325 BTC, tăng hơn 2,5 lần so với 226.331 BTC một năm trước. Hiện tại, sau các đợt mua thêm trong quý III, lượng nắm giữ đã đạt 628.946 BTC. Cơ sở chi phí tổng cộng là 46,094 tỷ USD (trung bình 73.290 USD/BTC), trong khi giá trị thị trường khoảng 74,805 tỷ USD, lãi chưa thực hiện hiện tại khoảng 29 tỷ USD – hơn gấp đôi con số báo cáo trong quý II.

Trong quý II, Strategy đã mua 69.140 BTC với giá trị khoảng 6,8 tỷ USD, đúng bằng tổng số vốn huy động được trong cùng kỳ. Giá mua trung bình quý II khoảng 98.000 USD/BTC, cho thấy công ty tích lũy ổn định khi giá tăng từ đáy tháng 4. Không có bán Bitcoin nào diễn ra, tuân thủ chiến lược "HODL" của Chủ tịch Michael Saylor, không thực hiện bất kỳ khoản lãi nào.

Cơ cấu huy động vốn đã phát triển thành các hoạt động phức tạp trên thị trường vốn:

Kế hoạch ATM cổ phiếu phổ thông: Huy động 5,2 tỷ USD trong quý II thông qua phát hành khoảng 14,23 triệu cổ phiếu, thêm 1,1 tỷ USD vào tháng 7. Kế hoạch hiện còn khoảng 17 tỷ USD hạn mức.

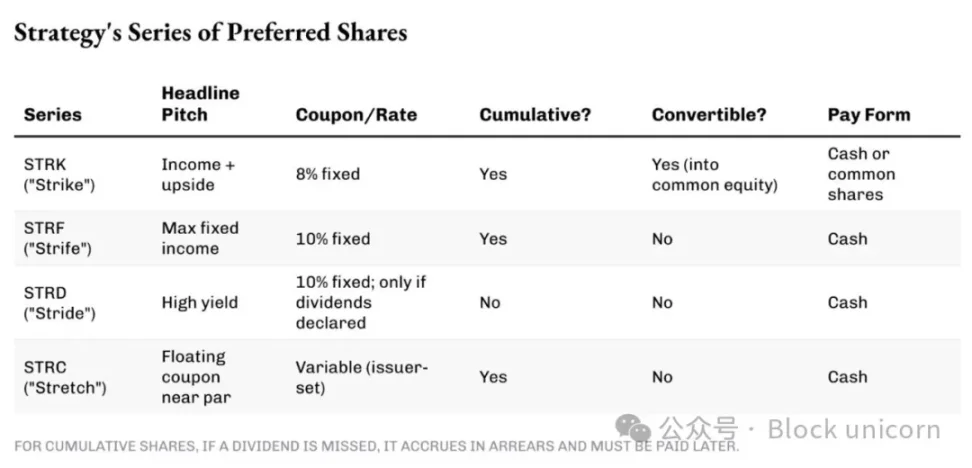

Cổ phiếu ưu đãi series: Chiến lược này sáng tạo nhiều loại cổ phiếu ưu đãi vĩnh viễn nhằm liên tục huy động vốn mua Bitcoin trong mọi môi trường thị trường, đồng thời hạn chế pha loãng cổ phiếu phổ thông. Các series khác nhau cung cấp mức lợi suất và kỳ hạn khác nhau, giúp chi phí huy động vốn phù hợp với sở thích nhà đầu tư tại thời điểm đó.

Trái phiếu chuyển đổi: Strategy phát hành trái phiếu ưu đãi chuyển đổi 0% trị giá 2 tỷ USD vào tháng 2, đáo hạn 2030, giá chuyển đổi 433,43 USD. Những trái phiếu này dù không trả lãi, nhưng người nắm giữ có quyền chuyển đổi sang cổ phiếu phổ thông loại A của Strategy nếu giá cổ phiếu vượt 433,43 USD. Dù việc chuyển đổi sang cổ phần sẽ làm pha loãng thêm quyền lợi cổ đông hiện tại, nhưng giúp Strategy loại bỏ nghĩa vụ nợ. Công ty đã hoàn tất mua lại trái phiếu chuyển đổi đáo hạn 2027 trị giá 1,05 tỷ USD theo cách này trong quý I.

Cơ cấu vốn này hỗ trợ việc tích lũy Bitcoin liên tục, nhưng cũng tạo ra chi phí cố định đáng kể. Cổ phiếu ưu đãi có cổ tức cao (lãi suất danh nghĩa 8-10%, tổng cộng vài trăm triệu USD mỗi năm), phải trả bất kể hiệu suất Bitcoin ra sao. Strategy duy trì tỷ lệ đòn bẩy khoảng 20-30% (nợ so với tài sản BTC), có nghĩa phần lớn vốn mua đến từ phát hành cổ phiếu/ưu đãi chứ không phải nợ vay.

Kinh doanh phần mềm: Ổn định nhưng thứ yếu

Nghiệp vụ phân tích truyền thống đạt doanh thu 114,5 triệu USD trong quý II/2025, tăng trưởng hàng năm 2,7%, phục hồi sau khi giảm 3,6% trong quý I. Cấu trúc doanh thu tiếp tục nghiêng về dịch vụ đăng ký:

-

Dịch vụ đăng ký: 40,8 triệu USD (tăng 69,5% theo năm), hiện chiếm khoảng 36% tổng doanh thu, so với khoảng 22% cùng kỳ năm trước.

-

Giấy phép sản phẩm: khoảng 7,2 triệu USD, giảm khoảng 22%, do khách hàng chuyển sang dịch vụ đám mây.

-

Hỗ trợ sản phẩm: 52,1 triệu USD (giảm 15,6% theo năm), do doanh thu bảo trì giảm trong quá trình chuyển đổi đám mây.

-

Dịch vụ khác: 14,4 triệu USD (giảm 11,8% theo năm), phản ánh nhu cầu tư vấn giảm.

-

Lợi nhuận gộp phần mềm: 78,7 triệu USD (biên lợi nhuận 68,8%), so với 80,5 triệu USD (biên 72,2%) trong quý II/2024.

Biên lợi nhuận bị thu hẹp do chi phí dịch vụ đăng ký (đám mây, dịch vụ chăm sóc khách hàng) tăng và doanh thu hỗ trợ - lĩnh vực có biên lợi nhuận cao - giảm.

Chi phí hoạt động historically tương đương mức lợi nhuận gộp, dẫn đến lợi nhuận hoạt động phần mềm mỏng. Lợi nhuận hoạt động phi Bitcoin khoảng 32 triệu USD trong quý II cho thấy doanh nghiệp cốt lõi đã đạt được mức sinh lời khiêm tốn sau nhiều năm cắt giảm chi phí. Khoản đóng góp từ phần mềm này giúp thanh toán nghĩa vụ lãi (17,897 triệu USD) và một phần cổ tức cổ phiếu ưu đãi (49,11 triệu USD), nhưng chiếm chưa đến 1% tổng lợi nhuận công ty.

Dự kiến Strategy sẽ tiếp tục vận hành nghiệp vụ phân tích dữ liệu theo cách tương tự trong vài quý tới, vì đây vẫn là nghiệp vụ duy nhất tạo dòng tiền thực tế của công ty, xét theo chiến lược "mua, nắm giữ nhưng không bán" Bitcoin. Tuy nhiên, các bình luận của ban lãnh đạo tập trung vào tăng mua Bitcoin thay vì lộ trình sản phẩm, cho thấy mặc dù dịch vụ phần mềm có thể tiếp tục tồn tại nhưng có thể không còn là động lực tăng trưởng hay thành phần định giá ý nghĩa.

Chất lượng và khả năng duy trì dòng tiền

Lợi nhuận hoạt động và các mục khác trên báo cáo tài chính có thể được điều chỉnh khéo léo bằng kỹ thuật kế toán, nhưng dòng tiền thì không thể làm giả. Nếu dòng tiền không phản ánh đúng tình hình mà công ty mô tả, thì có vấn đề.

Tình trạng dòng tiền của Strategy làm nổi bật chất lượng thấp của lợi nhuận được báo cáo. Sau khi trừ đi khoản lãi chưa thực hiện 14 tỷ USD, 10 tỷ USD lợi nhuận ròng hầu như không tạo ra dòng tiền nào. Mặc dù công ty báo cáo lợi nhuận ròng GAAP 5,75 tỷ USD, nhưng số dư tiền mặt chỉ tăng 12 triệu USD trong hai quý đầu năm 2025.

-

Dòng tiền hoạt động: Doanh nghiệp phần mềm có thể tạo ra dòng tiền hoạt động dương vừa phải, chỉ đủ để trang trải chi phí cơ bản. Sau khi tính đến các khoản phi tiền mặt như khấu hao và thù lao cổ phiếu, lợi nhuận tiền mặt thực tế gần như hòa vốn.

-

Dòng tiền đầu tư: Chủ yếu do mua Bitcoin khoảng 6,8 tỷ USD trong quý II, hoàn toàn được tài trợ từ hoạt động huy động vốn chứ không phải hoạt động kinh doanh.

-

Dòng tiền tài chính: Cung cấp ròng 6,8 tỷ USD thông qua phát hành cổ phiếu và cổ phiếu ưu đãi, ngay lập tức dùng để mua Bitcoin, hầu như không giữ lại tiền mặt.

Mô hình dòng tiền âm từ đầu tư, dương từ tài chính, và mỏng manh từ hoạt động này cho thấy rõ ràng Strategy là một công cụ tích lũy tài sản chứ không phải doanh nghiệp tạo tiền.

Chi phí cố định từ lãi vay (khoảng 68 triệu USD/năm) và cổ tức cổ phiếu ưu đãi (khoảng 200 triệu USD/năm) đang gia tăng. Nếu giá Bitcoin đình trệ hoặc giảm, đồng thời thị trường vốn siết chặt, Strategy có thể đối mặt áp lực thanh khoản, buộc phải bán Bitcoin hoặc phát hành cổ phiếu, gây thêm pha loãng quyền sở hữu.

Phản ứng thị trường và định giá

Mặc dù lợi nhuận của Strategy lập kỷ lục, cổ phiếu vẫn giảm sau khi công bố báo cáo quý II, vì thị trường đã định giá trước khoản lãi bất ngờ từ Bitcoin. Sau đó, tin tức về việc bán cổ phiếu STRC trị giá 4,2 tỷ USD tiếp tục đẩy giá cổ phiếu xuống. Phản ứng này cũng phản ánh nhận thức của nhà đầu tư rằng đây không phải lợi nhuận hoạt động, mà là điều chỉnh giá trị thị trường có thể đảo ngược.

Tuy nhiên, giá cổ phiếu luôn gắn chặt với xu hướng giá BTC.

Hiện tại Strategy đang giao dịch cao hơn khoảng 60% so với giá trị ròng Bitcoin (NAV), có nghĩa nhà đầu tư MSTR đang trả 1,6 USD cho mỗi 1 USD giá trị Bitcoin trên bảng cân đối kế toán của Strategy.

Tại sao lại trả mức phí bảo hiểm thay vì mua trực tiếp Bitcoin? Các lý do bao gồm:

-

Exposure tăng trưởng mỗi Bitcoin thông qua cấu trúc công ty

-

Thực thi chiến lược và bắt đáy thị trường của Michael Saylor

-

Giá trị khan hiếm như đại diện linh hoạt cho Bitcoin trên thị trường chứng khoán

-

Giá trị quyền chọn từ việc huy động vốn tăng giá trong tương lai

Mức phí bảo hiểm này hỗ trợ chiến lược tự củng cố: Phát hành cổ phiếu với giá cao hơn NAV để mua thêm Bitcoin, có thể làm tăng lượng Bitcoin trên mỗi cổ phiếu cho cổ đông hiện tại. Nếu cổ phiếu Strategy ở mức 370 USD, trong khi NAV Bitcoin là 250 USD/cổ phiếu, công ty có thể bán cổ phiếu mới ở 370 USD và dùng tiền mặt đó mua Bitcoin trị giá 370 USD. Cổ đông hiện tại giờ sở hữu nhiều Bitcoin hơn trên mỗi cổ phiếu so với trước khi pha loãng. Chỉ số "Bitcoin trên mỗi cổ phiếu" của Strategy dù đối mặt pha loãng quy mô lớn, vẫn tăng 25% trong năm, xác nhận hiệu quả của chiến lược này trong thị trường tăng giá Bitcoin.

Đầu tư vào Bitcoin của Strategy đòi hỏi nhà đầu tư phải áp dụng phương pháp đánh giá phi truyền thống, vì các chỉ số định giá thông thường đã vô nghĩa. Tại sao?

Doanh thu quý II của Strategy (114 triệu USD) cho thấy doanh thu niên hóa khoảng 450 triệu USD, trong khi giá trị doanh nghiệp hiện tại là 120,35 tỷ USD. Điều này cho thấy hệ số P/E của Strategy vượt quá 250 lần doanh thu, một con số khổng lồ theo nghĩa thông thường. Nhưng vấn đề nằm ở chỗ, nhà đầu tư mua cổ phiếu Strategy không phải đặt cược vào doanh nghiệp phân tích phần mềm của nó. Thị trường đang định giá tiềm năng tăng giá của Bitcoin, một tiềm năng đã được khuếch đại bởi đòn bẩy doanh nghiệp và việc tích lũy liên tục.

Góc nhìn đầu tư

Kết quả quý phản ánh sự chuyển đổi hoàn toàn của Strategy từ một công ty phần mềm sang công cụ đầu tư Bitcoin có đòn bẩy. Lợi nhuận quý 10 tỷ USD dù lớn, nhưng đại diện cho tăng giá chưa thực hiện chứ không phải thành công hoạt động. Đối với nhà đầu tư cổ phần, Strategy cung cấp exposure Bitcoin rủi ro cao, đi kèm đòn bẩy đáng kể và tích lũy chủ động, nhưng đổi lại là biến động cực đoan và rủi ro pha loãng.

Trong thị trường tăng giá Bitcoin, chiến lược này hoạt động tốt, vì điều kiện thuận lợi để huy động vốn tăng giá nhằm tài trợ mua thêm, đồng thời lợi nhuận theo giá thị trường làm lợi nhuận báo cáo tăng vọt. Tuy nhiên, tính bền vững của mô hình phụ thuộc vào việc tiếp cận thị trường liên tục và tăng giá Bitcoin. Bất kỳ đợt giảm mạnh nào của thị trường tiền mã hóa cũng sẽ nhanh chóng đảo ngược kết quả quý II, trong khi các nghĩa vụ cố định như lãi vay và cổ tức cổ phiếu ưu đãi vẫn tồn tại.

Tuy nhiên, trong tất cả các kho bạc Bitcoin, Strategy là công ty có khả năng hấp thụ cú sốc bất ngờ này tốt nhất. Công ty bắt đầu tích lũy Bitcoin hơn năm năm trước và đã tích lũy hệ thống với chi phí thấp hơn nhiều so với các công ty khác.

Ngày nay, lượng Bitcoin mà Strategy nắm giữ chiếm 3% tổng lượng lưu hành

Định giá phí bảo hiểm của Strategy phản ánh niềm tin của thị trường vào tầm nhìn và năng lực thực thi Bitcoin của Michael Saylor. Nhà đầu tư đang đặt cược vào xu hướng dài hạn của Bitcoin và khả năng của ban quản lý tận dụng cấu trúc công ty để tối đa hóa việc tích lũy.

Vì lượng nắm giữ Bitcoin hiện chiếm hơn 99% giá trị kinh tế, các chỉ số phần mềm truyền thống đã trở nên ít quan trọng hơn trong việc định hình câu chuyện tiền mã hóa tương lai của Strategy.

Trên đây là bài phân tích báo cáo tài chính quý II của Strategy. Chúng tôi sẽ sớm mang đến những bản tin mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News