Bitcoin giảm xuống dưới 80.000 USD, liệu có đe dọa đến MicroStrategy?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bitcoin giảm xuống dưới 80.000 USD, liệu có đe dọa đến MicroStrategy?

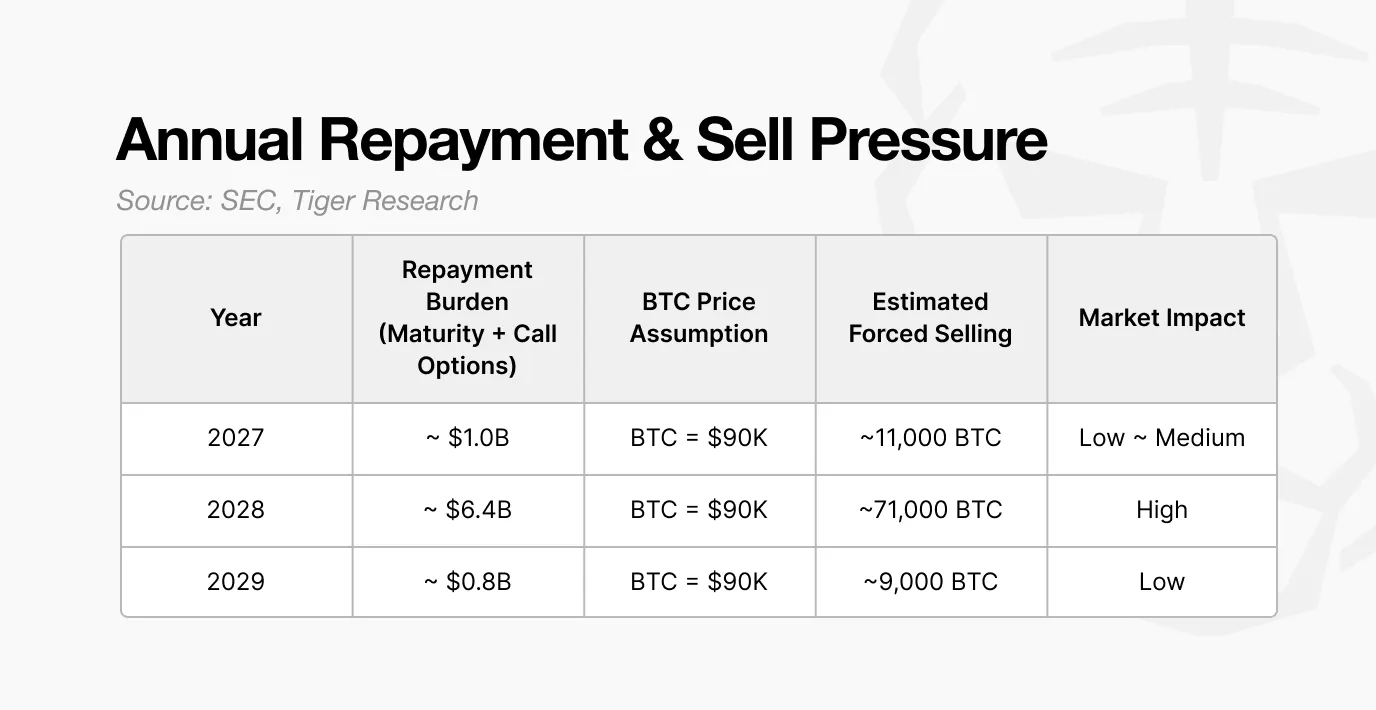

Nếu việc tái cấp vốn thất bại vào năm 2028, với giả định giá Bitcoin là 90.000 USD, Strategy có thể cần bán khoảng 71.000 Bitcoin.

Biên dịch: TechFlow

Khi giá Bitcoin giảm, sự chú ý của thị trường chuyển sang các công ty DAT nắm giữ lượng lớn Bitcoin. Trong số đó, Strategy (MicroStrategy) là một trong những đối tượng nổi bật nhất trong nhóm này. Vấn đề then chốt nằm ở chỗ công ty tích lũy tài sản như thế nào, cũng như quản lý rủi ro ra sao khi biến động thị trường gia tăng.

Điểm chính

-

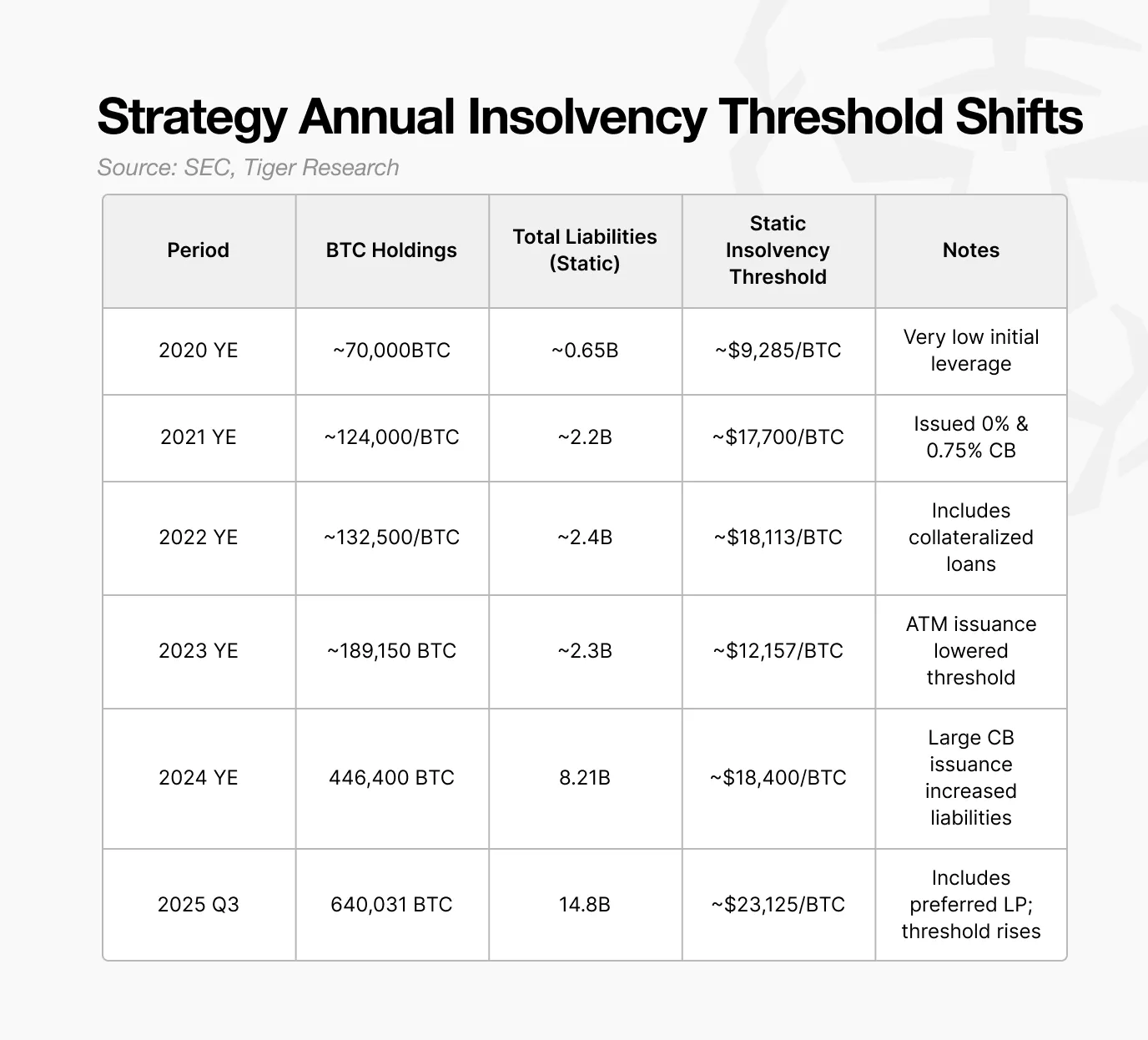

Điểm ngưỡng vỡ nợ tĩnh ước tính của Strategy (MicroStrategy) vào năm 2025 khoảng 23.000 USD, gần gấp đôi mức 12.000 USD của năm 2023.

-

Công ty đã thay đổi mô hình huy động vốn vào năm 2024, từ việc chỉ dùng tiền mặt và trái phiếu chuyển đổi nhỏ sang cấu trúc đa dạng hơn bao gồm trái phiếu chuyển đổi, cổ phiếu ưu đãi và phát hành ATM (At-The-Market Issuance).

-

Các quyền chọn mua mà nhà đầu tư nắm giữ cho phép hoàn trả trước. Nếu giá Bitcoin giảm, nhà đầu tư có thể thực hiện quyền chọn này, khiến năm 2028 trở thành cửa sổ rủi ro quan trọng.

-

Nếu tái cấp vốn thất bại vào năm 2028, với giả định giá Bitcoin là 90.000 USD, Strategy (MicroStrategy) có thể phải bán khoảng 71.000 Bitcoin. Điều này tương đương 20-30% khối lượng giao dịch trung bình hàng ngày, gây áp lực đáng kể lên thị trường.

1. Những nghi vấn về sự ổn định của Strategy (MicroStrategy)

Sự sụt giảm gần đây của Bitcoin khiến cổ phiếu các công ty DAT giảm trung bình khoảng 50%, điều này làm dấy lên câu hỏi cốt lõi trên thị trường: Liệu Strategy (MicroStrategy) có còn duy trì được sự ổn định khi cả giá cổ phiếu lẫn tài sản cốt lõi của công ty đều suy giảm? Nỗi lo lắng này càng gia tăng sau khi JPMorgan cảnh báo rằng Strategy (MicroStrategy) có thể bị loại khỏi chỉ số MSCI.

Sự chú ý của thị trường không chỉ dừng lại ở hiệu suất cổ phiếu. Số lượng Bitcoin mà Strategy (MicroStrategy) nắm giữ đủ lớn để ảnh hưởng đến toàn bộ thị trường, vượt xa quy mô của một "cá voi" thông thường. Điều này đặt ra hai câu hỏi then chốt:

-

Bảng cân đối kế toán của Strategy (MicroStrategy) sẽ sụp đổ khi giá Bitcoin đạt tới mức nào?

-

Vào thời điểm và điều kiện nào thì công ty có khả năng tác động đến thị trường?

Báo cáo này phân tích các tài liệu từ Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) nhằm tìm hiểu điểm vỡ nợ tĩnh hiệu quả, các giai đoạn rủi ro gia tăng và tác động tiềm tàng lên thị trường trong các kịch bản căng thẳng của Strategy (MicroStrategy).

2. Strategy (MicroStrategy) có đang gặp rủi ro không: Ngưỡng 23.000 USD

Trước khi đi vào phân tích chi tiết, cần làm rõ khái niệm “vỡ nợ tĩnh”. Vỡ nợ tĩnh xảy ra khi công ty không thể thanh toán các khoản nợ dù đã bán toàn bộ tài sản.

Đơn giản nói, vỡ nợ tĩnh xảy ra khi tài sản nhỏ hơn nợ phải trả. Ví dụ, nếu một công ty tên Echo sở hữu bất động sản trị giá 1 tỷ won Hàn Quốc và 100 triệu won tiền mặt, nhưng tổng nợ là 1,2 tỷ won, thì xét theo bảng cân đối kế toán, công ty này đã mất khả năng thanh toán. Đối với các công ty DAT, tình huống tương tự xảy ra: nếu giá Bitcoin giảm xuống dưới một ngưỡng nhất định, vốn chủ sở hữu trên sổ sách sẽ âm, và công ty không thể thực hiện nghĩa vụ nợ. Ngưỡng giá này được gọi là “điểm ngưỡng vỡ nợ tĩnh”.

Để xác định điểm ngưỡng vỡ nợ tĩnh của Strategy (MicroStrategy), trước tiên ta cần hiểu cách công ty tích lũy lượng Bitcoin nắm giữ.

Strategy (MicroStrategy) bắt đầu coi Bitcoin là tài sản chiến lược từ năm 2020, nhưng mô hình tích lũy đã thay đổi sau năm 2023. Trước đó, công ty chủ yếu dựa vào tiền mặt và các trái phiếu chuyển đổi nhỏ để mua Bitcoin. Lượng nắm giữ dao động quanh mức 100.000 Bitcoin, nghĩa vụ tái cấp vốn cũng khá hạn chế.

Từ năm 2024, công ty thay đổi phương thức huy động vốn. Bằng cách phát hànhcổ phiếu ưu đãi, triển khai chương trình phát hành cổ phiếu ATM (At-The-Market Stock Program) và phát hành trái phiếu chuyển đổi quy mô lớn, Strategy (MicroStrategy) đã tăng đòn bẩy để tài trợ thêm cho việc mua Bitcoin.

Chiến lược này dẫn đến sự tăng trưởng nhanh chóng về lượng Bitcoin nắm giữ. Cấu trúc này tạo thành một vòng lặp: giá Bitcoin tăng thúc đẩy vốn hóa thị trường công ty tăng, giúp công ty có thể sử dụng đòn bẩy cao hơn để tiếp tục mua thêm.

Mặc dù mục tiêu không đổi, tổ hợp nguồn vốn và đặc điểm rủi ro đã thay đổi. Chính sự thay đổi cơ cấu này hiện tại trở thành yếu tố then chốt làm gia tăng rủi ro vỡ nợ của Strategy (MicroStrategy).

Theo ước tính, điểm ngưỡng vỡ nợ tĩnh của Strategy (MicroStrategy) vào năm 2025 là khoảng 23.000 USD. Dưới mức này, giá trị lượng Bitcoin nắm giữ sẽ thấp hơn nợ phải trả, khiến công ty mất khả năng thanh toán trên bảng cân đối kế toán.

Một điểm quan trọng là ngưỡng này đang tăng dần. Năm 2023, công ty chịu được mức giá Bitcoin khoảng 12.000 USD; đến 2024, ngưỡng này tăng lên 18.000 USD và đạt 23.000 USD vào 2025. Khi Strategy (MicroStrategy) tiếp tục mở rộng lượng Bitcoin nắm giữ, ngưỡng then chốt cũng vì thế mà tăng theo.

Do đó, 23.000 USD là mức giá Bitcoin tối thiểu cần thiết để duy trì hoạt động ổn định của công ty. Nghĩa là giá Bitcoin phải giảm khoảng 73% so với mức hiện tại mới kích hoạt rủi ro vỡ nợ.

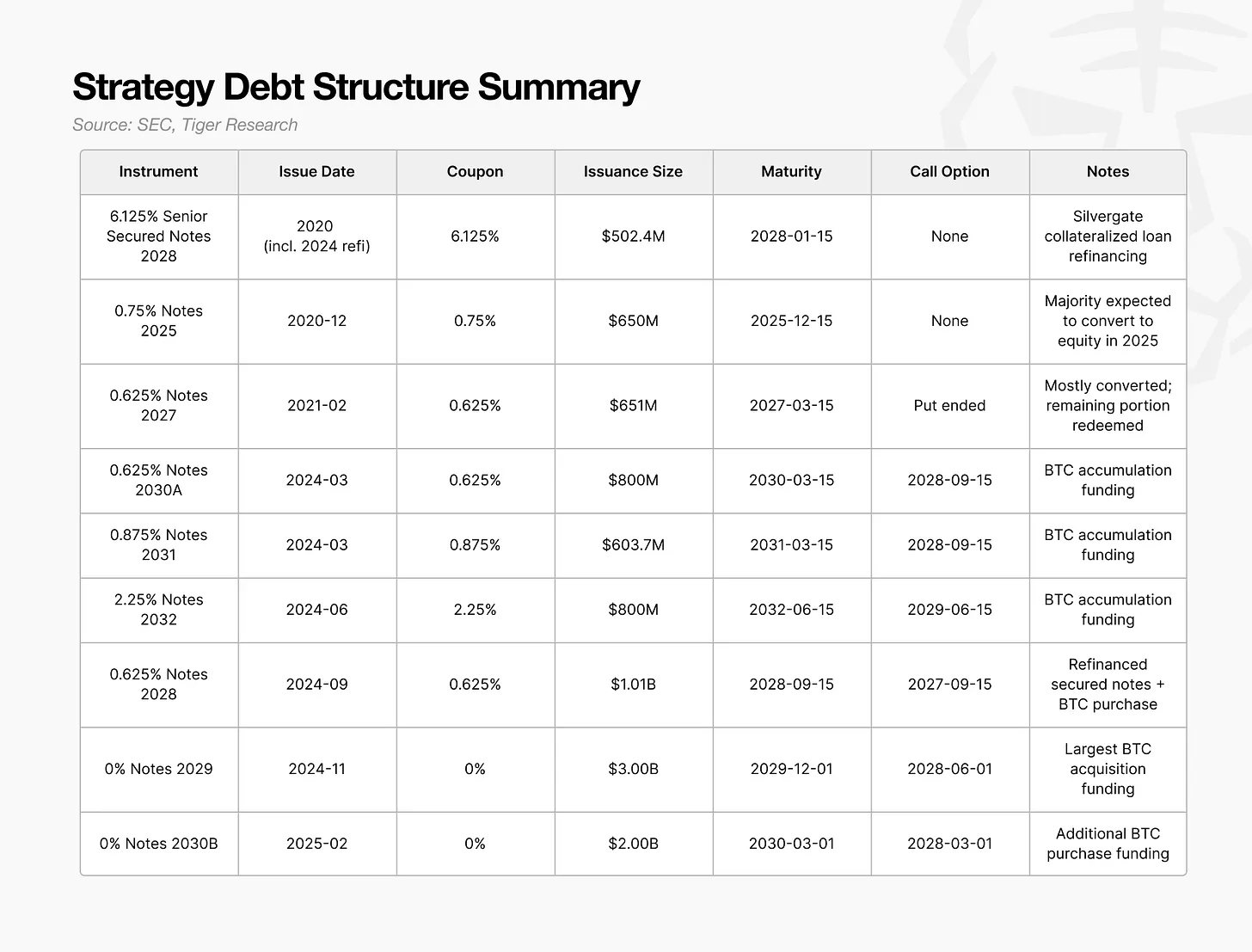

3. Trái phiếu chuyển đổi: Vấn đề nằm ở quyền hoàn trả của nhà đầu tư chứ không phải thời gian đáo hạn

Như đã nêu, điểm ngưỡng vỡ nợ tĩnh của Strategy (MicroStrategy) tăng lên 23.000 USD do tốc độ tăng nợ vượt quá tốc độ tăng lượng Bitcoin nắm giữ. Câu hỏi tiếp theo là: các khoản nợ này được xây dựng như thế nào?

Trong giai đoạn 2024–2025, Strategy (MicroStrategy) áp dụng mô hình huy động vốn mới, kết hợp trái phiếu chuyển đổi, cổ phiếu ưu đãi và chương trình phát hành cổ phiếu ATM (At-The-Market Stock Program). Trong các công cụ tài chính này, trái phiếu chuyển đổi chiếm tỷ trọng lớn nhất và có ảnh hưởng rõ rệt nhất đến thị trường.

Vấn đề then chốt không phải là quy mô hay thời gian đáo hạn của trái phiếu chuyển đổi, mà là thời điểm quyền hoàn trả của nhà đầu tư

Quyền hoàn trả của nhà đầu tư (Holder Put) cho phép họ yêu cầu hoàn trả nợ trước hạn, và công ty không thể từ chối. Phần lớn các trái phiếu chuyển đổi lớn phát hành trong giai đoạn 2024–2025 có ngày hoàn trả tập trung vào năm 2028, khiến 2028 trở thành năm then chốt để Strategy (MicroStrategy) chứng minh khả năng tái cấp vốn.

Nếu vào năm 2028 giá Bitcoin tiến gần đến ngưỡng vỡ nợ hoặc môi trường thị trường xấu đi, nhà đầu tư rất có thể sẽ thực hiện quyền hoàn trả thay vì chờ đáo hạn. Việc hàng loạt nhà đầu tư đồng loạt thực hiện quyền này sẽ buộc Strategy (MicroStrategy) phải huy động hàng tỷ USD tiền mặt ngay lập tức.

Vấn đề nằm ở chỗ, phần lớn vốn huy động từ các trái phiếu chuyển đổi này đã được dùng để mua Bitcoin. Nếu số vốn này được đầu tư vào các tài sản sinh lời tạo dòng tiền, công ty sẽ có nguồn thanh toán tự nhiên. Tuy nhiên, do vốn tập trung vào tích lũy Bitcoin, công ty hầu như không có tiền mặt để hoàn trả.

Do đó, tiền thanh toán sẽ phải huy động bằng cách bán tài sản. Nếu cửa sổ hoàn trả mở ra khi giá Bitcoin thấp, Strategy (MicroStrategy) có thể đối mặt với thiếu hụt thanh khoản nghiêm trọng. Việc bán ép Bitcoin sẽ tiếp tục kéo giá xuống, đẩy ngưỡng vỡ nợ lên cao hơn, và có thể khởi động một vòng xoáy phản hồi tiêu cực.

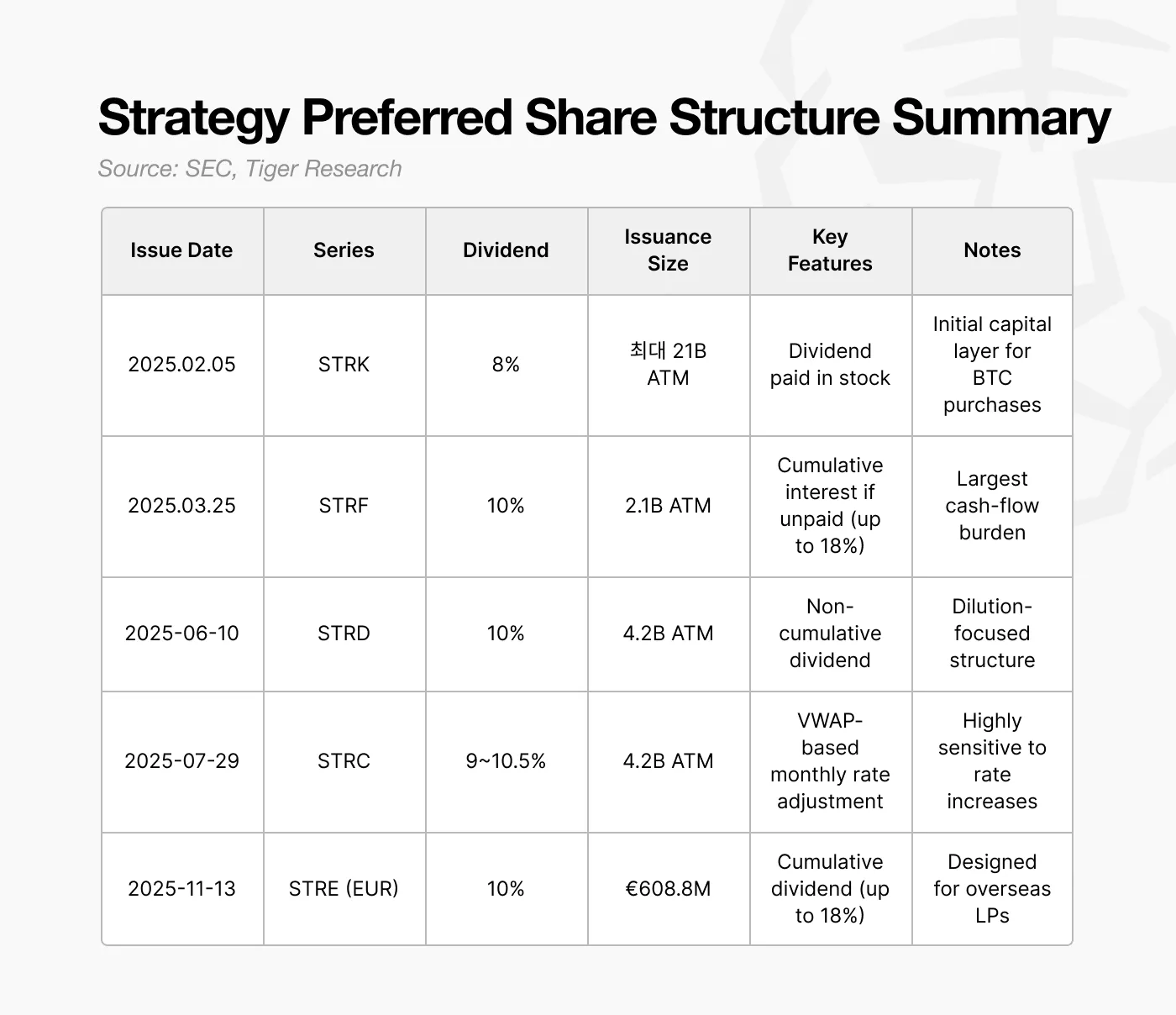

4.Cổ phiếu ưu đãi: Vì sao chọn gánh nặng cổ tức 10%?

Từ năm 2025, Strategy (MicroStrategy) ngừng phát hành trái phiếu chuyển đổi lãi suất gần bằng 0, mà chuyển sang phát hành cổ phiếu ưu đãi với mức cổ tức khoảng 10%. Nhìn bề ngoài, đây dường như là lựa chọn tốn kém hơn.

Tuy nhiên, quyết định này phản ánh áp lực tái cấp vốn ngày càng gia tăng trong giai đoạn 2027–2028. Rủi ro nhà đầu tư đồng loạt thực hiện quyền hoàn trả (Holder Put) vào năm 2028 làm tăng đáng kể rủi ro thanh toán trung hạn. Trong giai đoạn này, mọi khoản chi tiền mặt liên tục đều có thể làm gia tăng rủi ro vỡ nợ.

Một đặc điểm then chốt của cổ phiếu ưu đãi là cổ tức không nhất thiết phải trả bằng tiền mặt. Strategy (MicroStrategy) đã thiết kế cấu trúc linh hoạt, cho phép trả cổ tức bằng cổ phiếu khi cần thiết. Điều này giúp công ty huy động vốn mà không tiêu tốn tiền mặt ngay lập tức, đồng thời vẫn thực hiện nghĩa vụ cổ tức mà không phải rút tiền. Thực tế, cổ phiếu ưu đãi giúp công ty tránh được việc phải bán Bitcoin do thiếu tiền mặt trong giai đoạn then chốt 2027–2028.

Mặc dù mức cổ tức 10% trông có vẻ tốn kém, nhưng khả năng trả bằng cổ phiếu khiến nó trở thành công cụ hiệu quả để bảo toàn thanh khoản và tránh khủng hoảng tiền mặt ngắn hạn.

Tuy nhiên, cấu trúc này cũng mang đến thách thức mới. Việc trả cổ tức bằng cổ phiếu sẽ gây pha loãng liên tục cho cổ đông phổ thông. Strategy (MicroStrategy) đã đối mặt với rủi ro pha loãng từ việc chuyển đổi trái phiếu trong tương lai, và cổ phiếu ưu đãi làm gia tăng thêm áp lực lên vốn cổ phần.

Hơn nữa, cổ phiếu ưu đãi có quyền đòi hỏi ưu tiên. Nếu công ty đồng thời chịu áp lực thanh toán nợ và chi phí vận hành, quyền lợi của cổ đông ưu đãi phải được đảm bảo trước cổ đông phổ thông. Dù cổ phiếu ưu đãi không có ngày đáo hạn cố định, nghĩa vụ cổ tức của chúng thực chất giống như một chi phí cố định cấu trúc, và ảnh hưởng đến điểm ngưỡng vỡ nợ tĩnh hiệu quả của công ty.

Đến năm 2024–2025, Strategy (MicroStrategy) đã chuyển từ mô hình phụ thuộc vào trái phiếu chuyển đổi chi phí thấp sang cấu trúc hỗn hợp gồm trái phiếu chuyển đổi, cổ phiếu ưu đãi và phát hành ATM (At-The-Market Issuance). Sự chuyển đổi này thúc đẩy mạnh mẽ việc mở rộng lượng Bitcoin nắm giữ trong ngắn hạn.

5. Nếu Strategy (MicroStrategy) thất bại thì sao?

Nếu Strategy (MicroStrategy) không thể tái cấp vốn vào năm 2028, tác động của nó lên thị trường có thể được ước tính thông qua nghĩa vụ thanh toán.

Các trái phiếu chuyển đổi quy mô lớn phát hành từ 2024–2025 sẽ tạo ra nhu cầu thanh toán tiềm năng khoảng 6,4 tỷ USD vào năm 2028. Nếu môi trường thị trường xấu đi, các kênh huy động vốn như phát hành cổ phiếu ưu đãi, phát hành ATM (At-The-Market Issuance) và trái phiếu chuyển đổi mới đều trở nên vô hiệu, công ty sẽ không còn lựa chọn nào khác ngoài việc bán Bitcoin.

Giả sử giá Bitcoin là 90.000 USD, Strategy (MicroStrategy) cần bán khoảng 71.000 Bitcoin để thực hiện nghĩa vụ này. Quy mô bán ra này vượt xa hành vi bán tháo thông thường của các tổ chức.

Hiện tại, khối lượng giao dịch trung bình hàng ngày trên thị trường giao ngay khoảng 20–30 tỷ USD. Bán 71.000 Bitcoin với giá 90.000 USD tương đương khoảng 6,4 tỷ USD, chiếm 20–30% khối lượng giao dịch hàng ngày. Việc hoàn tất khối lượng bán tháo lớn như vậy trong thời gian ngắn gần như chắc chắn sẽ gây áp lực giảm giá đáng kể.

Nỗi lo lớn hơn nằm ở chỗ, đợt bán tháo này không phải là sự kiện đơn lẻ. Khi giá Bitcoin giảm, giá trị tài sản của Strategy (MicroStrategy) lập tức giảm theo, làm suy yếu các tỷ lệ tài chính. Điều này tiếp tục hạn chế khả năng huy động vốn của công ty và có thể buộc họ bán thêm Bitcoin.

Kết quả cuối cùng có thể là một vòng xoáy tiêu cực: tái cấp vốn thất bại dẫn đến bán ép, giá Bitcoin giảm làm tài sản mất giá, công ty bị đẩy vào thêm các đợt bán buộc. Ngay cả khi chu kỳ này chỉ kéo dài vài quý, bảng cân đối kế toán cũng có thể xấu đi đến mức không thể cứu vãn.

Do đó, rủi ro cấu trúc của Strategy (MicroStrategy) tập trung vào năm 2028. Ngoài cửa sổ này, mô hình đòn bẩy của công ty dường như kiểm soát được, nhưng việc tái cấp vốn thất bại vào năm 2028 có thể gây ra áp lực bán tháo đủ mạnh để ảnh hưởng đến toàn bộ thị trường Bitcoin.

Vì vậy, năm 2028 không chỉ là năm sống còn với Strategy (MicroStrategy), mà còn có thể trở thành điểm then chốt làm gia tăng biến động cho toàn hệ sinh thái Bitcoin.

6. Strategy (MicroStrategy) tương đối ổn định, nhưng các tay chơi mới đối mặt rủi ro cao hơn

Thị trường thường đơn giản hóa rủi ro của các công ty DAT thành một câu hỏi: liệu công ty có trụ vững qua mỗi lần giảm giá Bitcoin hay không. Tuy nhiên, phân tích này cho thấy khả năng tồn tại không phụ thuộc vào biến động giá ngắn hạn hay độ dao động cổ phiếu, mà được quyết định bởi bảng cân đối kế toán và thiết kế cơ cấu vốn của công ty.

Do đó, đánh giá một công ty DAT không thể chỉ dựa vào giá cổ phiếu hay sự sụt giảm giá Bitcoin. Các chỉ báo then chốt bao gồm vị trí điểm ngưỡng vỡ nợ tĩnh, thời điểm áp lực thanh toán bằng tiền mặt, và các công cụ tài chính dùng để lấp khoảng trống vốn. Những yếu tố này cung cấp cái nhìn sâu sắc về độ bền cấu trúc, thay vì chỉ phản ứng với nhiễu ngắn hạn.

Tất nhiên, không phải mọi rủi ro đều có thể dự đoán. Dòng tiền ETF, tình hình kinh tế vĩ mô và thay đổi quy định có thể thay đổi môi trường thị trường bất cứ lúc nào. Dù vậy, cơ sở đánh giá đáng tin cậy nhất vẫn là điểm ngưỡng vỡ nợ phản ánh qua dữ liệu tài chính và cơ chế vận hành dòng tiền của công ty.

Trong khía cạnh này, Strategy (MicroStrategy) có lợi thế rõ rệt. Công ty tham gia thị trường Bitcoin từ năm 2020, trải qua giai đoạn thị trường ảm đạm năm 2022, và tăng tốc tích lũy tài sản nhờ đòn bẩy tài chính vào năm 2024. Tổ hợp trái phiếu chuyển đổi và cổ phiếu ưu đãi tạo thành các lớp đệm đa tầng.

Do đó, Strategy (MicroStrategy) có nền tảng tương đối ổn định. Trong khi đó, các công ty mới gia nhập chưa xây dựng được khung DAT đã được kiểm chứng, khả năng chịu đựng các đợt giảm giá lớn còn rất khó lường.

Báo cáo này nhằm cung cấp cơ sở đánh giá các công ty DAT dựa trên các tín hiệu định lượng thay vì cảm xúc sợ hãi hay lạc quan, đồng thời làm nổi bật những rủi ro cấu trúc thực sự quan trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News