Từ đánh tất tay đến dài hạn: Phân tích khoản dự trữ tiền mặt 1,44 tỷ USD của MicroStrategy

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ đánh tất tay đến dài hạn: Phân tích khoản dự trữ tiền mặt 1,44 tỷ USD của MicroStrategy

Khi những người nắm giữ BTC lớn nhất không mua mà thậm chí còn bán ra BTC, điều này sẽ ảnh hưởng như thế nào đến thị trường?

Bài viết: Umbrella, TechFlow

Là công ty đại chúng nắm giữ BTC nhiều nhất thế giới, Strategy (MicroStrategy) ngày 1 tháng 12 năm 2025 thông báo đã huy động được vốn thông qua việc phát hành cổ phiếu phổ thông loại A, thành lập một quỹ dự trữ trị giá 1,44 tỷ USD.

Theo tuyên bố chính thức, động thái này nhằm hỗ trợ chi trả lãi cổ tức ưu đãi và lãi các khoản nợ chưa thanh toán trong 21-24 tháng tới, củng cố cam kết với các nhà đầu tư tín dụng và cổ đông.

Công ty được xem là "quỹ ETF bóng ma BTC" này trong những năm gần đây có chiến lược cốt lõi cực kỳ đơn giản và quyết liệt: huy động vốn với chi phí thấp nhất có thể, và ngay khi tiền về sẽ chuyển toàn bộ sang Bitcoin.

Dưới câu chuyện lớn của Michael Saylor "Tiền mặt là rác (Cash is Trash)", đồng tiền pháp định trên bảng cân đối kế toán của Strategy thường chỉ duy trì ở mức tối thiểu để đảm bảo hoạt động vận hành hàng ngày.

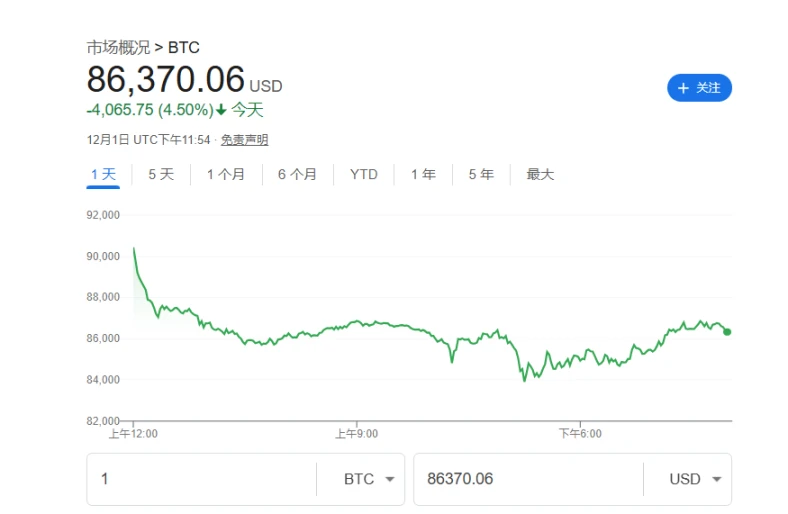

Rõ ràng điều này mâu thuẫn với tuyên bố lần này. Trong bối cảnh giá BTC gần đây giảm từ đỉnh cao và thị trường biến động mạnh, động thái của Strategy khiến thị trường lại thêm lo lắng. Khi người nắm giữ BTC lớn nhất ngừng mua thậm chí còn bán ra BTC thì sẽ ảnh hưởng như thế nào đến thị trường?

Chuyển hướng chiến lược

Ý nghĩa trọng đại nhất của sự kiện lần này là đánh dấu lần đầu tiên Strategy thừa nhận khả năng bán lượng BTC đang nắm giữ.

Michael Saylor, người sáng lập và Chủ tịch điều hành công ty, lâu nay được biết đến như một sứ giả kiên định của Bitcoin, với chiến lược cốt lõi là "mua mãi mãi và nắm giữ". Tuy nhiên, CEO Phong Le trong một chương trình podcast đã khẳng định rõ ràng rằng nếu chỉ số mNAV của công ty (tỷ lệ giữa giá trị doanh nghiệp và giá trị tài sản tiền mã hóa nắm giữ) giảm xuống dưới 1, và công ty không thể huy động vốn bằng các cách khác, thì họ sẽ bán Bitcoin để bổ sung dự trữ đô la Mỹ.

Thái độ này phá vỡ ấn tượng của thị trường về hình ảnh "đặt cược tất tay vào BTC" của Strategy, được coi là bước ngoặt chiến lược lớn, đồng thời làm dấy lên nghi ngờ về tính bền vững trong mô hình kinh doanh của công ty.

Phản ứng của thị trường

Điều chỉnh chiến lược lần này của Strategy ngay lập tức gây ra phản ứng dây chuyền tiêu cực mạnh trên thị trường.

Sau khi CEO ám chỉ khả năng bán BTC, cổ phiếu Strategy trong phiên giao dịch từng giảm sâu 12,2%, cho thấy tâm lý hoảng loạn của nhà đầu tư trước sự thay đổi chiến lược.

Sau khi thông báo được đưa ra, giá BTC cũng giảm hơn 4%. Mức giảm này có thể không hoàn toàn do hành động của MicroStrategy, nhưng tín hiệu nguy hiểm rằng người mua lớn nhất đang tạm dừng việc tích cực mua vào đã bị thị trường tiếp nhận rõ ràng.

Kỳ vọng dòng vốn chủ lực chuyển sang trạng thái quan sát đã khuếch đại xu hướng điều chỉnh phòng ngừa rủi ro của thị trường.

So với những "khủng hoảng bề mặt" như giá cổ phiếu và giá BTC, khủng hoảng sâu xa hơn đến từ lập trường của các tổ chức đầu tư.

Dữ liệu cho thấy, trong quý III năm 2025, nhiều tổ chức đầu tư hàng đầu như Capital International, Vanguard và BlackRock đã chủ động cắt giảm vị thế tại MSTR, tổng khối lượng giảm khoảng 5,4 tỷ USD.

Con số này cho thấy khi các kênh đầu tư trực tiếp và hợp quy như quỹ ETF BTC giao ngay xuất hiện, Phố Wall đang dần từ bỏ logic đầu tư cũ "xem MSTR như đại diện cho BTC".

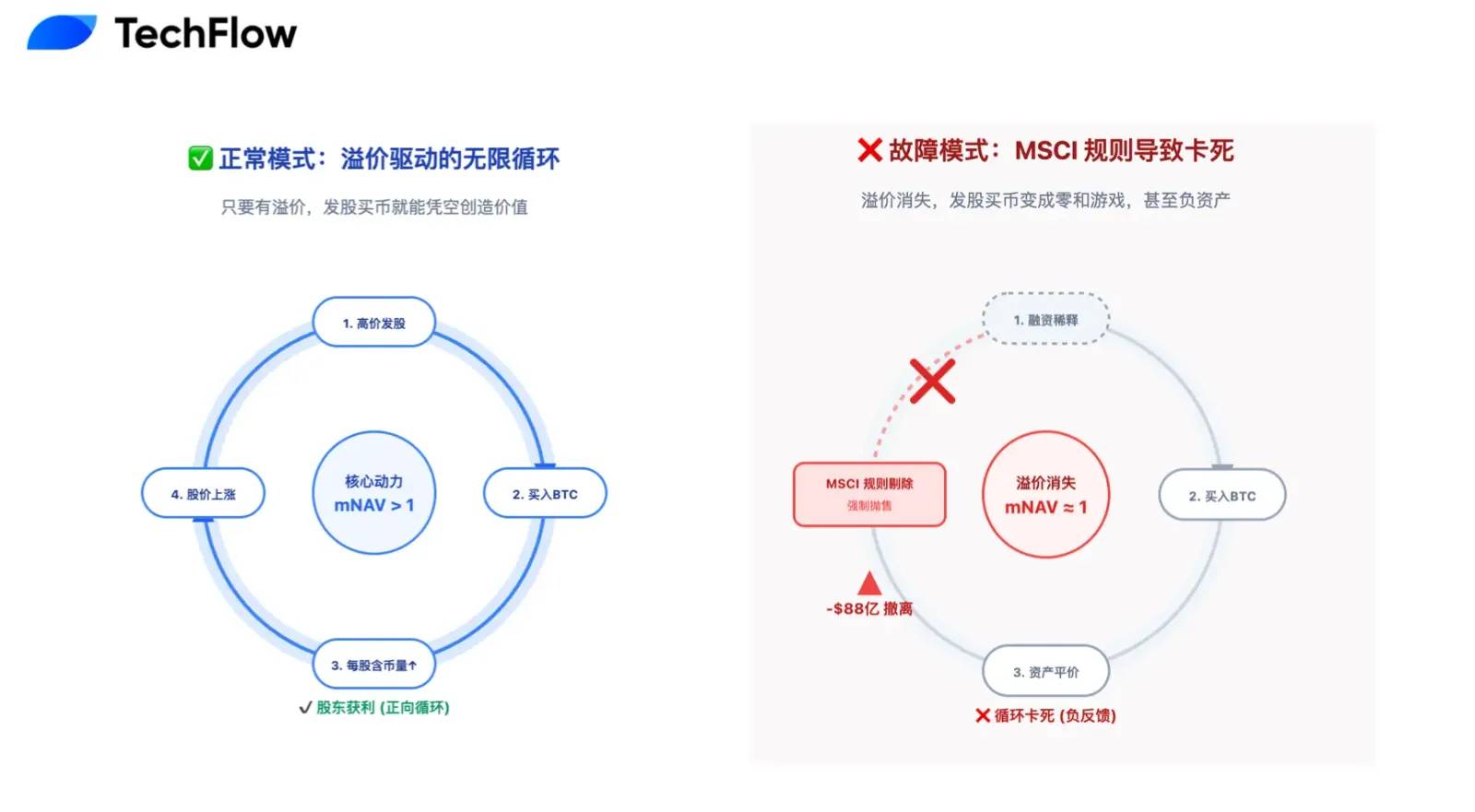

Trong số các công ty DAT, mNAV là chỉ số then chốt để hiểu mô hình kinh doanh của họ.

Trong thị trường tăng giá, thị trường sẵn sàng trả mức chiết khấu cao cho MSTR (mNAV vượt xa 1, đỉnh điểm đạt 2,5), giúp công ty tạo ra giá trị theo mô hình "phát hành cổ phiếu → mua Bitcoin → giá cổ phiếu tăng nhờ chiết khấu", như một vòng xoáy tăng trưởng.

Tuy nhiên, khi thị trường nguội đi, mức chiết khấu mNAV của công ty gần như đã biến mất, rơi xuống mức 1.

Điều này có nghĩa việc phát hành cổ phiếu để mua coin giờ đây trở thành một trò chơi zero-sum, không còn thúc đẩy giá trị cho cổ đông, động cơ tăng trưởng cốt lõi có lẽ đã tắt.

Sự sụp đổ của câu chuyện "động cơ vĩnh cửu"

Xét từ góc nhìn tài chính ngắn hạn và lý tính, thái độ bi quan của thị trường hiện tại đối với Strategy không phải là vô căn cứ.

Khoản dự trữ tiền mặt 1,44 tỷ USD thực tế là lời tuyên bố chấm dứt câu chuyện "động cơ vĩnh cửu mua BTC" từng mê hoặc cả thế giới. Logic "phát hành cổ phiếu để mua BTC" mà thị trường từng say mê được xây dựng trên giả định lạc quan rằng giá cổ phiếu sẽ luôn cao hơn giá chuyển đổi trái phiếu chuyển đổi.

Hiện tại Strategy đang gánh khoản trái phiếu chuyển đổi khổng lồ lên tới 8,2 tỷ USD, S&P Global đã chính thức xếp hạng tín dụng của công ty ở mức "B-", tức hạng rác, và cảnh báo về nguy cơ thanh khoản tiềm tàng.

Nguy cơ cốt lõi nằm ở chỗ, nếu giá cổ phiếu tiếp tục ảm đạm, các chủ sở hữu trái phiếu khi đáo hạn sẽ từ chối chuyển đổi (vì chuyển đổi sẽ chịu lỗ lớn hơn), mà yêu cầu công ty phải hoàn trả toàn bộ gốc bằng tiền mặt. Đặc biệt, một khoản trái phiếu 1,01 tỷ USD có thể bị yêu cầu thanh toán sớm nhất vào năm 2027, tạo nên áp lực thanh toán dòng tiền trung hạn rõ ràng và cứng nhắc.

Trong bối cảnh đó, việc thành lập quỹ dự trữ không chỉ đơn thuần để trả lãi, mà còn nhằm đối phó với nguy cơ "rút tiền hàng loạt", nhưng trong tình trạng mNAV không còn chiết khấu, nguồn vốn này chủ yếu đến từ việc pha loãng quyền lợi của cổ đông hiện tại.

Nói cách khác, công ty đang đánh đổi giá trị cổ đông để lấp đầy hố sâu nợ nần trong quá khứ.

Nếu áp lực nợ là căn bệnh mãn tính, thì việc bị loại khỏi chỉ số MSCI chính là cơn bệnh cấp tính có thể gây tử vong ngay lập tức.

Kể từ hai năm gần đây, khi Strategy liên tục gia tăng vị thế một cách quyết liệt, tỷ trọng BTC trong tổng tài sản của công ty đã tăng vọt lên hơn 77%, vượt xa ngưỡng đỏ 50% do các tổ chức biên soạn chỉ số như MSCI đặt ra.

Bài đọc liên quan: 8,8 tỷ USD rút chạy trong chờ đợi, MSTR đang trở thành kẻ bị ruồng bỏ của các quỹ chỉ số toàn cầu

Điều này dẫn đến một vấn đề phân loại nghiêm trọng: MSCI đang xem xét chuyển đổi lại danh mục của Strategy từ "công ty vận hành" sang "quỹ đầu tư". Việc tái phân loại hành chính này có thể gây ra chuỗi phản ứng thảm khốc.

Một khi bị xác định là quỹ, MSTR sẽ bị loại khỏi các chỉ số cổ phiếu chính, từ đó kích hoạt việc thanh lý bắt buộc hàng nghìn tỷ USD vốn theo dõi các chỉ số này.

Theo tính toán của JPMorgan, cơ chế này có thể gây ra làn sóng bán tháo thụ động lên tới 8,8 tỷ USD. Với MSTR, vốn có khối lượng giao dịch trung bình mỗi ngày chỉ vài tỷ USD, mức độ bán tháo như vậy tương đương việc tạo ra một "hố đen thanh khoản", rất có thể khiến giá cổ phiếu sụp đổ theo dạng vách đứng, mà không có bất kỳ lực mua cơ bản nào có thể đỡ được.

Khoản phí bảo hiểm đắt đỏ nhưng cần thiết

Trong ngành công nghiệp mã hóa tuân theo quy luật "chu kỳ", nếu kéo dài khung thời gian ra, những biện pháp phòng thủ dường như "tự chặt tay" của Strategy có lẽ chính là khoản phí đắt đỏ nhưng cần thiết để đổi lấy chiến thắng cuối cùng.

"Ở lại trên bàn chơi mới là điều quan trọng nhất".

Qua nhiều chu kỳ tăng-giảm trước đây cũng đã chứng minh điều này: nguyên nhân khiến nhà đầu tư "về số không" không phải là giá coin giảm, mà là việc phớt lờ rủi ro "đặt cược tất tay", cuối cùng vì một sự kiện bất ngờ mà bị đuổi khỏi bàn chơi, không còn cơ hội lật ngược tình thế.

Xét theo góc nhìn này, khoản dự trữ tiền mặt 1,44 tỷ USD mà Strategy xây dựng lần này cũng nhằm đảm bảo họ có thể ở lại bàn chơi với chi phí thấp nhất có thể.

Hy sinh quyền lợi cổ đông ngắn hạn và mức chiết khấu thị trường để đổi lấy quyền chủ động trong hai năm tới, đó cũng là một dạng trí tuệ đấu tranh. Trước khi cơn bão ập đến, hãy thu cánh buồm để sống sót, chờ đến chu kỳ dồi dào thanh khoản tiếp theo, khi thời tiết lại sáng sủa, Strategy với 650.000 BTC trong tay vẫn sẽ là "cổ phiếu龙头 ngành crypto" không thể thay thế.

Chiến thắng cuối cùng không thuộc về ai sống hào nhoáng hơn, mà thuộc về ai sống dai hơn.

Ngoài việc giúp bản thân sống lâu hơn, ý nghĩa sâu xa hơn của hành động lần này của Strategy là mở đường cho tất cả các công ty DAT tìm ra một con đường hợp quy khả thi.

Nếu Strategy tiếp tục hành vi "đặt cược tất tay" như trước, khả năng rất lớn sẽ đối mặt với sụp đổ, khi đó câu chuyện "công ty đại chúng nắm giữ tiền ảo" trong năm nay sẽ bị bác bỏ hoàn toàn, và điều này có thể mang đến cơn bão tin xấu chưa từng có trong lịch sử crypto.

Ngược lại, nếu nó có thể thông qua việc áp dụng "chế độ dự trữ" của tài chính truyền thống, thành công tìm ra điểm cân bằng giữa biến động cao của BTC và sự ổn định tài chính của công ty đại chúng, thì nó sẽ không chỉ đơn thuần là một công ty tích trữ coin, mà còn mở ra một con đường hoàn toàn mới.

Chuyển mình lần này thực chất cũng là một tuyên bố của Strategy gửi đến S&P, MSCI và các dòng vốn truyền thống trên Phố Wall: chúng tôi không chỉ có niềm tin cuồng nhiệt, mà còn có năng lực kiểm soát rủi ro chuyên nghiệp trong môi trường cực đoan.

Chiến lược trưởng thành này có lẽ sẽ là tấm vé giúp nó trong tương lai được các chỉ số chính thống chấp nhận, từ đó tiếp cận nguồn vốn với chi phí thấp hơn.

Con tàu lớn Strategy chở theo vô số hy vọng và vốn liếng của ngành mã hóa, điều đáng quan tâm hơn tốc độ nó đi nhanh thế nào trong thời tiết đẹp, chính là liệu nó có đủ vững chắc để vượt qua cơn bão hay không.

Khoản dự trữ 1,44 tỷ USD này vừa là sự điều chỉnh cho chiến lược đặt cược một chiều trong quá khứ, vừa là lời tuyên thệ đối mặt với sự bất định trong tương lai.

Xét ngắn hạn, sự chuyển đổi này đầy đau đớn: sự biến mất của mức chiết khấu mNAV, việc pha loãng cổ phần bị động, và sự tạm ngừng của vòng xoáy tăng trưởng — đều là những cái giá trưởng thành buộc phải trả.

Nhưng xét dài hạn, đây cũng là một cửa ải mà Strategy và vô số công ty DAT trong tương lai nhất định phải trải qua.

Muốn chạm tới thiên đường, trước hết phải đảm bảo đôi chân đang đứng trên nền đất vững chắc.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News