Hiện trạng đòn bẩy thị trường tiền mã hóa quý II năm 2025

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiện trạng đòn bẩy thị trường tiền mã hóa quý II năm 2025

Tính đến ngày 30 tháng 6, khối lượng hợp đồng phái sinh vĩnh viễn đạt 108,922 tỷ USD, tăng 29,2 tỷ USD (36,66%) so với cuối quý I.

Tác giả: Zack Pokorny, Galaxy

Dịch: AididiaoJP, Foresight News

Giới thiệu

Thị trường tiền mã hóa đã phục hồi xu hướng tăng đòn bẩy trong quý II, sau khi các khoản vay được hỗ trợ bằng tiền mã hóa và thị trường hợp đồng tương lai đều suy giảm trong quý I. Sau biến động thị trường "Ngày Giải phóng" đầu tháng 4, tâm lý lạc quan đối với tiền mã hóa đã trở lại, giá tài sản tăng cũng thúc đẩy mở rộng đòn bẩy trong quý II. Đáng chú ý, các khoản vay thế chấp bằng tiền mã hóa trên chuỗi đã tăng 42% trong giai đoạn này, đạt mức kỷ lục mới là 26,5 tỷ USD.

Các công ty dự trữ tài sản kỹ thuật số (DATCOs) vẫn là chủ đề chính trong quý II. Tuy nhiên, những công ty này quá phụ thuộc vào các chiến lược phi nợ để thúc đẩy việc mua tài sản, dẫn đến dư nợ nợ của họ không thay đổi so với quý trước.

Bài viết này theo dõi các xu hướng đòn bẩy liên quan đến các khoản vay thế chấp bằng tiền mã hóa trên các nền tảng DeFi và CeFi, các công ty dự trữ niêm yết công khai và thị trường hợp đồng tương lai tiền mã hóa, đồng thời bổ sung thêm các thành viên mới tham gia vào các nền tảng cho vay DeFi, CeFi và thị trường hợp đồng tương lai.

Điểm nổi bật chính

Tính đến ngày 30 tháng 6, Galaxy Research ghi nhận tổng dư nợ chưa thanh toán trên các nền tảng CeFi ở mức 17,78 tỷ USD. Con số này tăng 14,66% (2,27 tỷ USD) so với quý trước và tăng 10,59 tỷ USD (+147,5%) kể từ đáy thị trường gấu trong quý IV/2023 (7,18 tỷ USD).

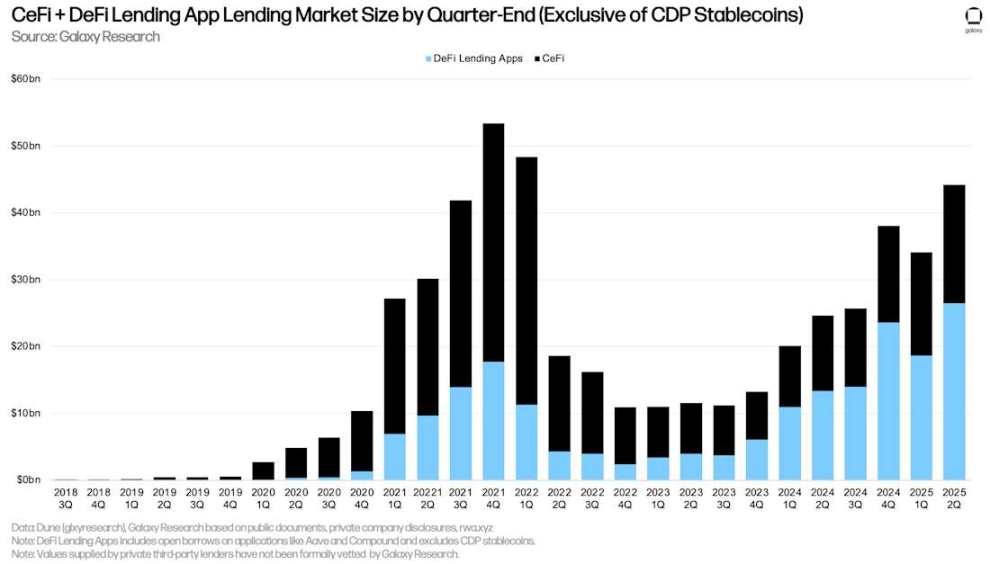

Các khoản vay chưa thanh toán tính theo đô la Mỹ trong các ứng dụng DeFi phục hồi mạnh mẽ từ quý I, tăng 7,84 tỷ USD (+42,11%), đạt 26,47 tỷ USD – mức cao nhất mọi thời đại.

Các công ty dự trữ tài sản kỹ thuật số (DATCOs) tiếp tục là chủ đề trọng tâm trong quý II. Từ tháng 3 đến tháng 6, sự trỗi dậy của các công ty dự trữ Ethereum đã trở thành xu hướng nổi bật trong lĩnh vực DATCOs, mặc dù các thực thể này khá hiếm vào những tháng đầu năm.

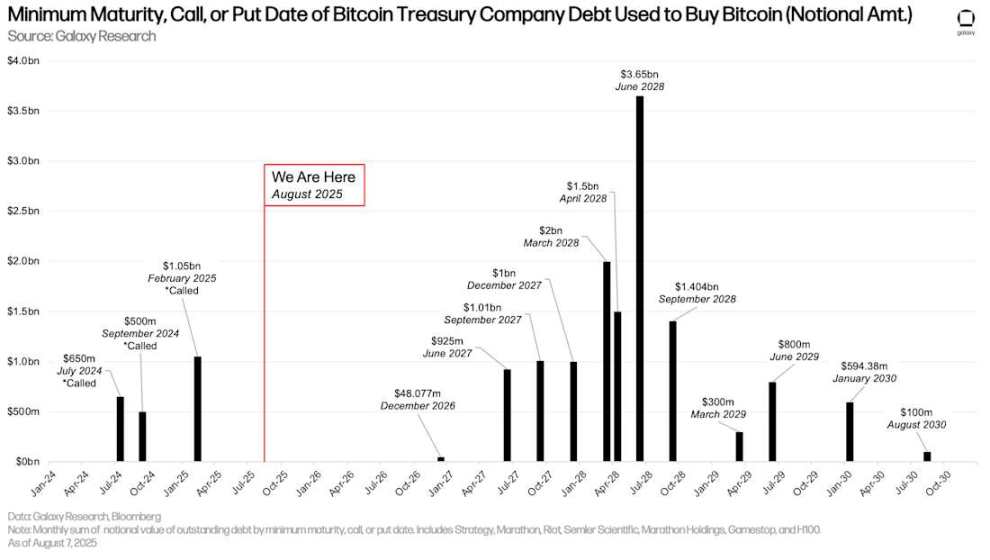

Vì các công ty dự trữ Bitcoin không phát hành nợ mới nên dư nợ chưa thanh toán của các công ty dự trữ có dữ liệu theo dõi được không thay đổi. Dù vậy, tháng 6 năm 2028 vẫn là thời điểm đáng chú ý, khi đó 3,65 tỷ USD nợ chưa thanh toán sẽ đáo hạn.

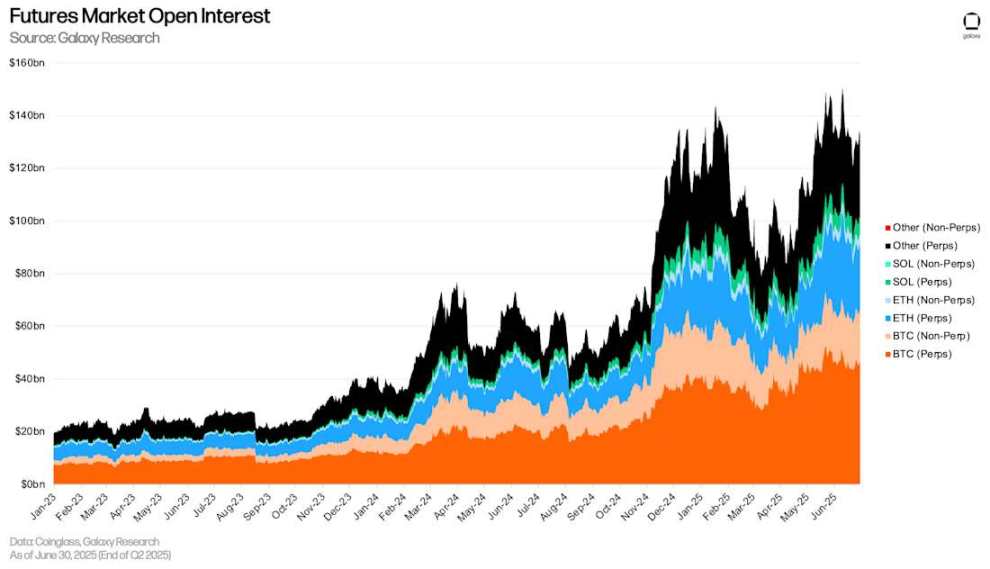

Khối lượng hợp đồng mở (OI) trên thị trường hợp đồng tương lai (bao gồm cả hợp đồng tương lai vĩnh viễn) tăng mạnh trong quý II. Tính đến ngày 30 tháng 6, tổng khối lượng OI của các nền tảng chính đạt 132,6 tỷ USD.

Tính đến ngày 30 tháng 6, khối lượng OI của các hợp đồng tương lai vĩnh viễn đạt 108,922 tỷ USD, tăng 29,2 tỷ USD (+36,66%) so với cuối quý I.

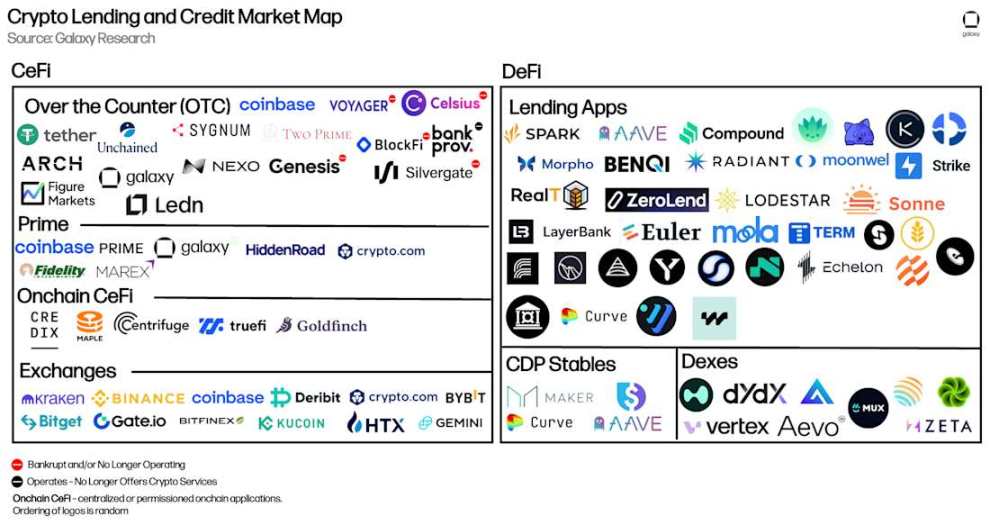

Khoản vay thế chấp bằng tiền mã hóa

Dưới đây trình bày các thành viên chính trong thị trường cho vay tiền mã hóa CeFi và DeFi. Một số tổ chức cho vay CeFi lớn về quy mô khoản vay đã sụp đổ vào năm 2022 và 2023 do giá tài sản tiền mã hóa sụt giảm mạnh và thanh khoản cạn kiệt. Các tổ chức này được đánh dấu bằng chấm đỏ cảnh báo. Kể từ báo cáo đòn bẩy tiền mã hóa trước đó của Galaxy, chúng tôi đã bổ sung thêm 5 ứng dụng DeFi, 1 tổ chức cho vay CeFi và 1 loại tiền ổn định CDP (vị thế nợ được thế chấp).

Các ứng dụng DeFi mới bao gồm:

-

Fraxlend (Ethereum, Fraxtal và Arbitrum)

-

Curve Llamalend (Ethereum, Arbitrum, Fraxtal và OP Mainnet)

-

Lista (BSC)

-

Hyperlend (HyperEVM)

-

Venus (BSC, Ethereum, Unichain, Arbitrum, zkSync Era, Base, OP Mainnet và opBNB)

Các ứng dụng hiện tại mở rộng sang các chuỗi mới bao gồm:

-

Echelon (chuỗi Echelon)

-

Save (Eclipse)

-

Euler (Arbitrum)

-

Kamino (13 thị trường mới)

-

Dolomite (Ethereum)

Các loại tiền ổn định CDP mới bao gồm:

-

Felix (natively trên HyperEVM)

Các tổ chức cho vay CeFi mới bao gồm:

-

Figure Markets

-

Nexo

Sơ đồ thị trường cho vay và tín dụng tiền mã hóa

CeFi

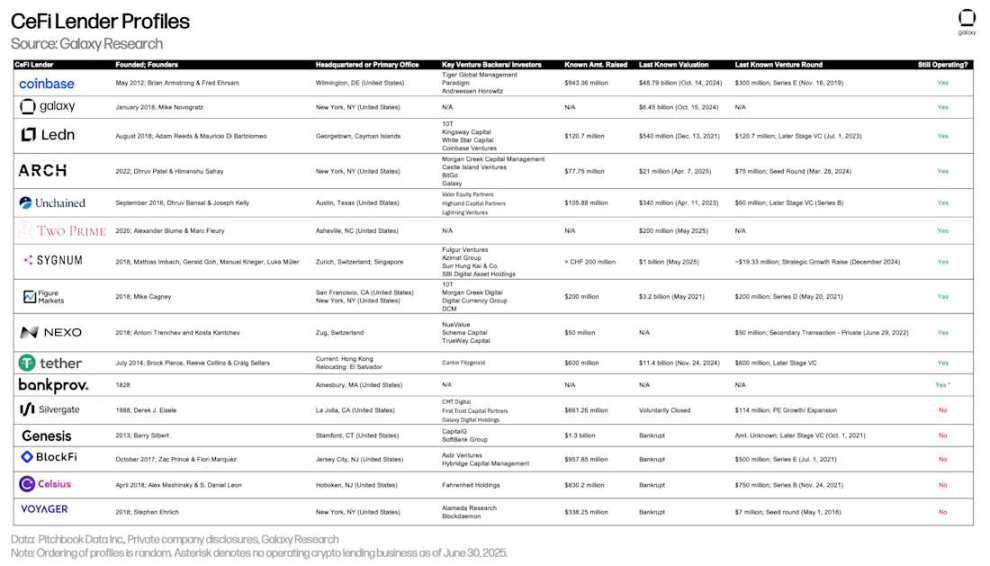

Bảng dưới đây so sánh các tổ chức cho vay tiền mã hóa CeFi trong phân tích thị trường. Một số công ty cung cấp nhiều dịch vụ cho nhà đầu tư. Ví dụ, Coinbase hoạt động chủ yếu như một sàn giao dịch nhưng cũng cung cấp tín dụng cho nhà đầu tư thông qua các khoản vay tiền mã hóa OTC và tài trợ ký quỹ. Tuy nhiên, phân tích chỉ tập trung vào quy mô các khoản vay thế chấp bằng tiền mã hóa của họ.

Đây là lần đầu tiên Figure Markets xuất hiện trong báo cáo này. Figure là một trong những người chơi hàng đầu trong lĩnh vực tín dụng trên chuỗi, sở hữu 11,1 tỷ USD tín dụng cá nhân và hạn mức tín dụng vốn chủ sở hữu nhà (HELOCs). Ngoài ra, công ty còn cung cấp sản phẩm vay được hỗ trợ bằng Bitcoin, dữ liệu liên quan đã được đưa vào bảng dưới đây. Mặc dù sản phẩm vay bằng Bitcoin của Figure đã ra mắt từ tháng 4 năm 2024, nhưng công ty gần đây mới bắt đầu khuyến khích sử dụng.

Nexo cũng là lần đầu tiên tham gia báo cáo trong quý này. Tổ chức cho vay này đã hoạt động từ năm 2018 và hiện chỉ phục vụ khách hàng ngoài Mỹ. Gần đây, công ty đã công bố kế hoạch quay trở lại thị trường Mỹ.

Tổng quan về các tổ chức cho vay tiền mã hóa CeFi

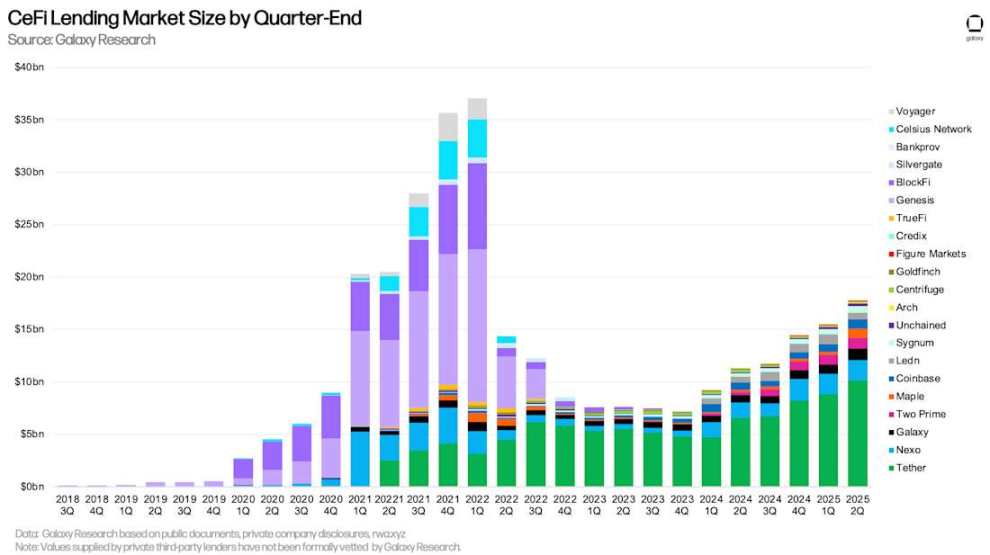

Tính đến ngày 30 tháng 6, Galaxy Research ghi nhận tổng dư nợ chưa thanh toán trên CeFi đạt 17,78 tỷ USD. Con số này tăng 14,66% (2,27 tỷ USD) so với quý trước và tăng 10,59 tỷ USD (+147,5%) kể từ đáy thị trường gấu trong quý IV/2023 (7,18 tỷ USD).

Galaxy Research cho rằng tăng trưởng trong lĩnh vực cho vay CeFi chủ yếu được thúc đẩy bởi các yếu tố sau:

-

Mối quan hệ phản chiếu giữa hoạt động vay và giá tăng: khi giá tăng, hoạt động vay thường cũng tăng theo. Điều này đúng cả với cho vay DeFi và CeFi.

-

Cạnh tranh gia tăng có thể bắt đầu thể hiện ở chi phí vay. Cạnh tranh nhiều hơn nghĩa là chi phí được kiểm soát tốt hơn, từ đó tạo điều kiện cho quy mô hoạt động vay lớn hơn với lãi suất hấp dẫn hơn trên thị trường.

-

Các công ty dự trữ bắt đầu huy động vốn thông qua các tổ chức cho vay CeFi, đại diện cho một nguồn nhu cầu mới đáng kể.

Do điều chỉnh chiến lược phát hành khoản vay, Ledn đã tụt khỏi top 3 về quy mô dư nợ chưa thanh toán. Trong quý II, Ledn quyết định tập trung hoàn toàn vào các khoản vay được hỗ trợ bằng Bitcoin, hủy bỏ các sản phẩm sinh lời và sản phẩm liên quan đến Ethereum. Quyết định này giúp lượng phát hành khoản vay được hỗ trợ bằng Bitcoin của Ledn đạt mức cao nhất mọi thời đại. Tuy nhiên, do hủy các khoản vay tổ chức (từ các sản phẩm Bitcoin và Ethereum sinh lời đã ngừng hoạt động), tổng quy mô cho vay của họ giảm so với quý I. Cần lưu ý rằng, tính đến cuối quý II, Ledn báo cáo 100% khoản vay của họ được tính bằng USD, trong đó 99% là khoản vay được hỗ trợ bằng Bitcoin và 1% là khoản vay được hỗ trợ bằng Ethereum cũ, sẽ dần được rút khỏi hệ thống.

Tether, Nexo và Galaxy là ba tổ chức cho vay có giá trị dư nợ chưa thanh toán cao nhất mà Galaxy Research đang theo dõi. Tính đến ngày 30 tháng 6, dư nợ chưa thanh toán của Tether là 10,14 tỷ USD, Nexo là 1,96 tỷ USD và Galaxy là 1,11 tỷ USD.

Quy mô thị trường cho vay tiền mã hóa CeFi theo cuối mỗi quý

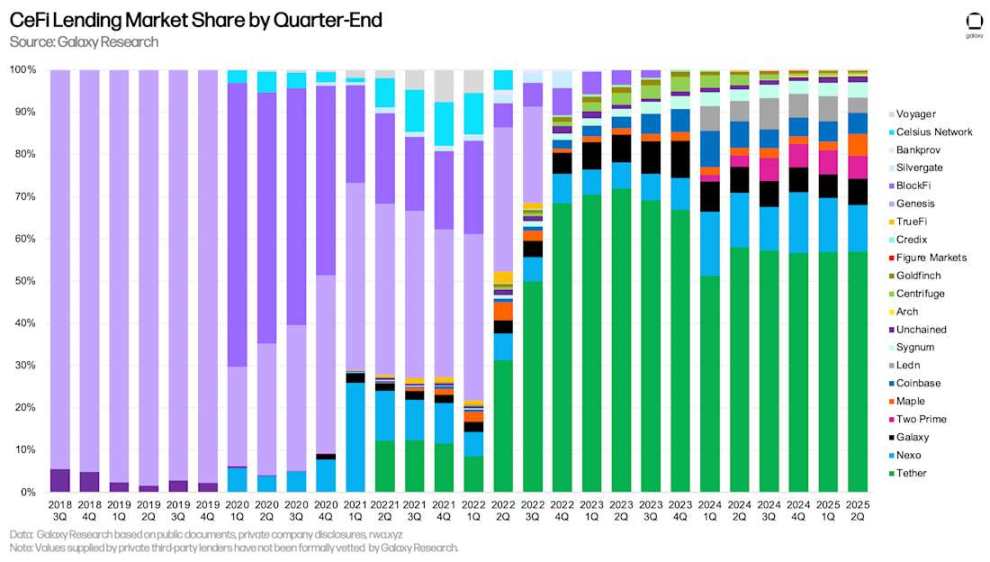

Tether chiếm vị trí thống trị trong phân tích của chúng tôi với thị phần 57,02%. Cộng với Nexo (11,01%) và Galaxy (6,23%), ba tổ chức cho vay CeFi hàng đầu chiếm 74,26% thị phần.

Khi so sánh thị phần, cần lưu ý sự khác biệt giữa các tổ chức cho vay CeFi. Một số tổ chức chỉ cung cấp các loại khoản vay cụ thể (ví dụ: chỉ hỗ trợ thế chấp bằng Bitcoin, sản phẩm thế chấp altcoin hoặc khoản vay tiền mặt không bao gồm stablecoin), chỉ phục vụ các loại khách hàng cụ thể (ví dụ: tổ chức hoặc bán lẻ), hoặc chỉ hoạt động tại các khu vực pháp lý cụ thể. Sự kết hợp của các yếu tố này khiến một số tổ chức dễ dàng mở rộng quy mô hơn.

Thị phần cho vay CeFi theo cuối mỗi quý

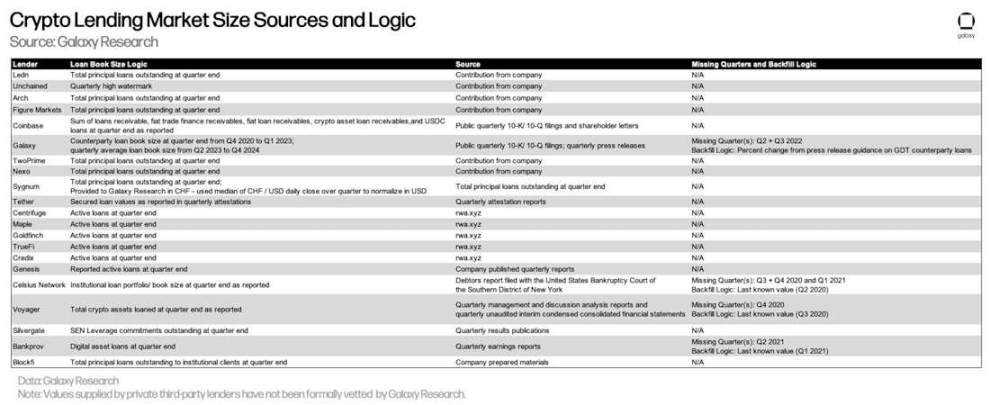

Bảng dưới đây nêu chi tiết nguồn dữ liệu và logic tính toán quy mô khoản vay cho mỗi tổ chức cho vay CeFi mà Galaxy Research sử dụng. Mặc dù dữ liệu cho vay DeFi và CeFi trên chuỗi có thể truy cập được qua dữ liệu minh bạch trên chuỗi, thì việc thu thập dữ liệu CeFi phức tạp hơn. Bởi vì các tổ chức cho vay CeFi có sự khác biệt trong cách hạch toán khoản vay chưa thanh toán, tần suất công bố thông tin và độ khó trong việc tiếp cận thông tin này.

Lưu ý rằng các con số do các tổ chức cho vay tư nhân bên thứ ba cung cấp chưa được Galaxy Research kiểm toán chính thức.

Nguồn dữ liệu và phương pháp tính toán quy mô thị trường cho vay tiền mã hóa

Cho vay CeFi và DeFi

Các khoản vay chưa thanh toán tính theo đô la Mỹ trong các ứng dụng DeFi phục hồi mạnh từ quý I, tăng 7,84 tỷ USD (+42,11%), đạt 26,47 tỷ USD – mức cao nhất mọi thời đại. Khi cộng gộp các ứng dụng DeFi và nền tảng cho vay CeFi, tổng dư nợ chưa thanh toán bằng tiền mã hóa thế chấp vào cuối quý đạt 44,25 tỷ USD. Con số này tăng 10,12 tỷ USD (+29,64%) so với quý trước, chủ yếu nhờ vào sự tăng trưởng của các nền tảng cho vay DeFi. Chỉ có quý IV/2021 (53,44 tỷ USD) và quý I/2022 (48,39 tỷ USD) từng ghi nhận mức dư nợ chưa thanh toán cao hơn quý II/2025.

Lưu ý: Có thể tồn tại trùng lặp dữ liệu giữa tổng quy mô cho vay CeFi và khoản vay DeFi. Vì một số thực thể CeFi phụ thuộc vào các ứng dụng DeFi để cho khách hàng ngoài chuỗi vay. Ví dụ, giả sử một tổ chức cho vay CeFi thế chấp Bitcoin nhàn rỗi của mình để vay USDC trên chuỗi, sau đó cho khách hàng ngoài chuỗi vay USDC đó. Trong trường hợp này, khoản vay trên chuỗi của tổ chức CeFi sẽ xuất hiện cả trong dữ liệu khoản vay DeFi chưa thanh toán và trong báo cáo tài chính của họ (như khoản vay chưa thu hồi từ khách hàng). Do thiếu minh bạch hoặc thông tin xác định trên chuỗi, rất khó để lọc bỏ.

Quy mô thị trường ứng dụng cho vay CeFi + DeFi theo cuối quý (không bao gồm stablecoin CDP)

Do sự tăng trưởng theo quý của khoản vay chưa thanh toán trên các ứng dụng DeFi, lợi thế dẫn đầu của DeFi so với các nền tảng cho vay CeFi một lần nữa gần chạm mức cao kỷ lục của quý IV/2024. Tính đến cuối quý II/2025, ứng dụng cho vay DeFi chiếm 59,83% thị phần trên các nền tảng cho vay CeFi, cao hơn 54,56% của quý I/2025, nhưng thấp hơn 216 điểm cơ bản so với đỉnh quý IV/2024 (61,99%).

Thị phần ứng dụng cho vay CeFi + DeFi theo cuối quý (không bao gồm stablecoin CDP)

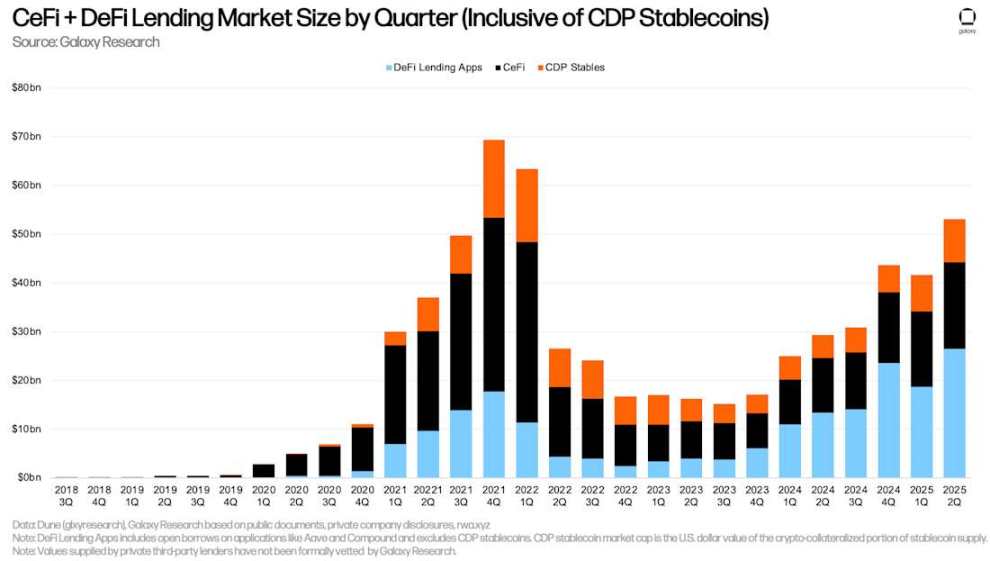

Thành phần thứ ba – phần thế chấp bằng tiền mã hóa trong nguồn cung stablecoin CDP – tăng 1,24 tỷ USD (+16,45%) so với quý trước. Tương tự, có thể tồn tại trùng lặp dữ liệu giữa tổng quy mô cho vay CeFi và nguồn cung stablecoin CDP, vì một số thực thể CeFi có thể dựa vào việc đúc stablecoin CDP bằng tiền mã hóa thế chấp để cho khách hàng ngoài chuỗi vay.

Nói chung, trong quý II/2025, khoản vay thế chấp bằng tiền mã hóa tăng 11,43 tỷ USD (+27,44%), đạt 53,09 tỷ USD. Chỉ có quý IV/2021 (69,37 tỷ USD) và quý I/2022 (63,43 tỷ USD) từng ghi nhận mức dư nợ khoản vay thế chấp bằng tiền mã hóa và stablecoin CDP cao hơn hiện tại.

Quy mô thị trường cho vay CeFi + DeFi theo quý (bao gồm stablecoin CDP)

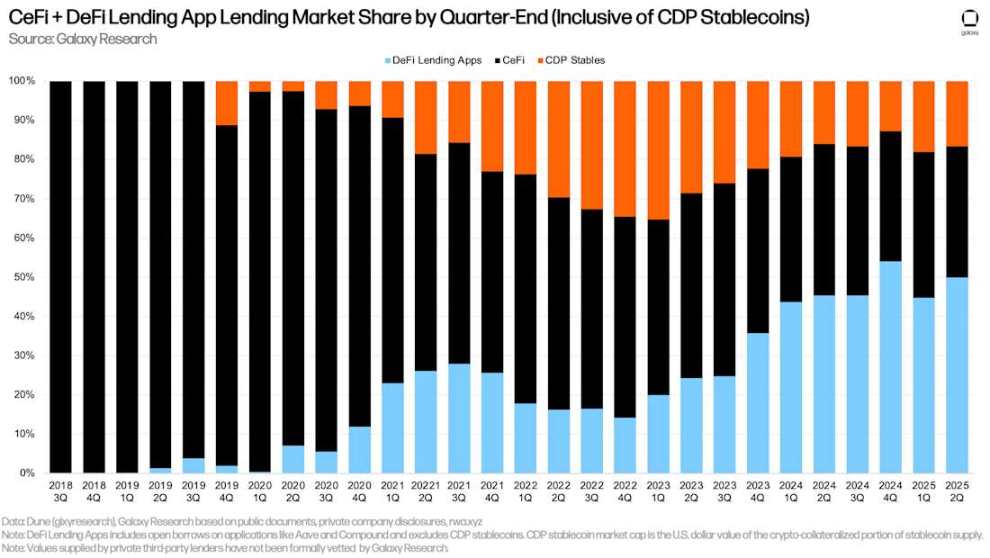

Tính đến cuối quý I/2025, ứng dụng cho vay DeFi chiếm 49,86% thị trường khoản vay thế chấp bằng tiền mã hóa (tăng 515 điểm cơ bản so với quý I/2025), nền tảng CeFi chiếm 33,48% (giảm 373 điểm cơ bản), phần thế chấp bằng tiền mã hóa trong stablecoin CDP chiếm 16,65% (giảm 142 điểm cơ bản). Khi gộp ứng dụng cho vay DeFi và stablecoin CDP, thị phần của các nền tảng cho vay trên chuỗi đạt 66,52% (tăng 373 điểm cơ bản), thấp hơn mức cao kỷ lục 66,86% vào cuối quý IV/2024.

Thị phần ứng dụng cho vay CeFi + DeFi theo cuối quý (bao gồm stablecoin CDP)

Góc nhìn khác về cho vay DeFi

Hoạt động vay DeFi tiếp tục tăng lên mức cao kỷ lục, trong đó hoạt động trên Ethereum chiếm ưu thế. Kế hoạch "đòn bẩy thanh khoản" giữa Ethena và Aave, cùng với việc sử dụng liên tục các token gốc (PTs) của Pendle trên Aave và Euler, đóng vai trò quan trọng trong việc mở rộng thị trường cho vay trên chuỗi. Với sự hỗ trợ của kế hoạch "đòn bẩy thanh khoản" và token PT của Pendle, người dùng thực hiện các "chiến lược vòng lặp", cho phép họ kiếm lợi nhuận từ chênh lệch giữa lợi suất tài sản thế chấp và chi phí vay. Chiến lược này phổ biến với ETH và stETH (ETH thế chấp linh hoạt), nơi người dùng sử dụng chiến lược vòng lặp để có được đòn bẩy đối với lợi suất hàng năm (APY) của việc thế chấp Ethereum.

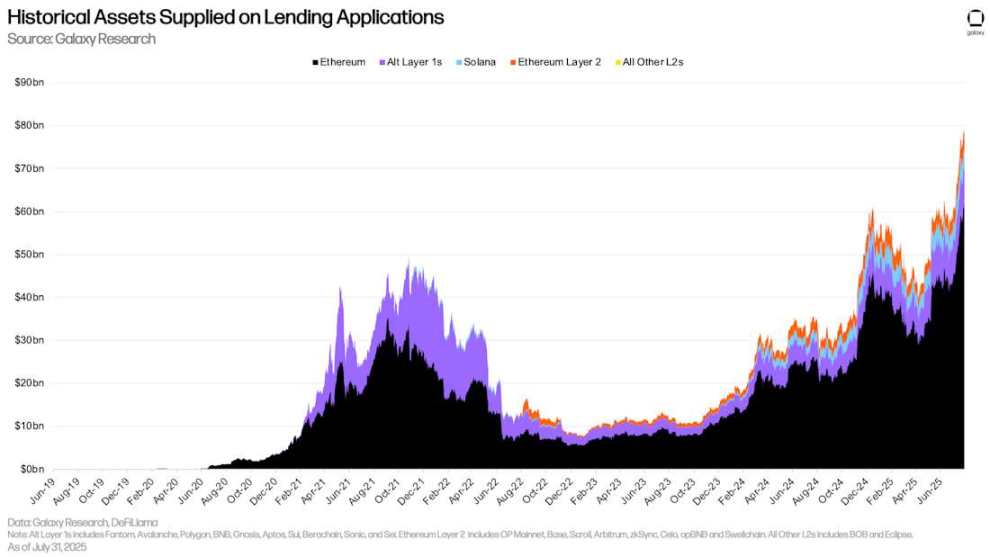

Sau khi kết thúc quý vào ngày 30 tháng 6, lượng tài sản cung cấp trên các ứng dụng cho vay DeFi đã tăng 20,06 tỷ USD (+33,91%), đạt 79,22 tỷ USD. Tính đến ngày 31 tháng 7 năm 2025, Ethereum chiếm 78,22% trong nguồn cung cho vay DeFi. Cùng kỳ, tiền gửi trên Solana là 4,3 tỷ USD, chiếm 5,43%.

Lịch sử cung cấp tài sản trên các ứng dụng cho vay

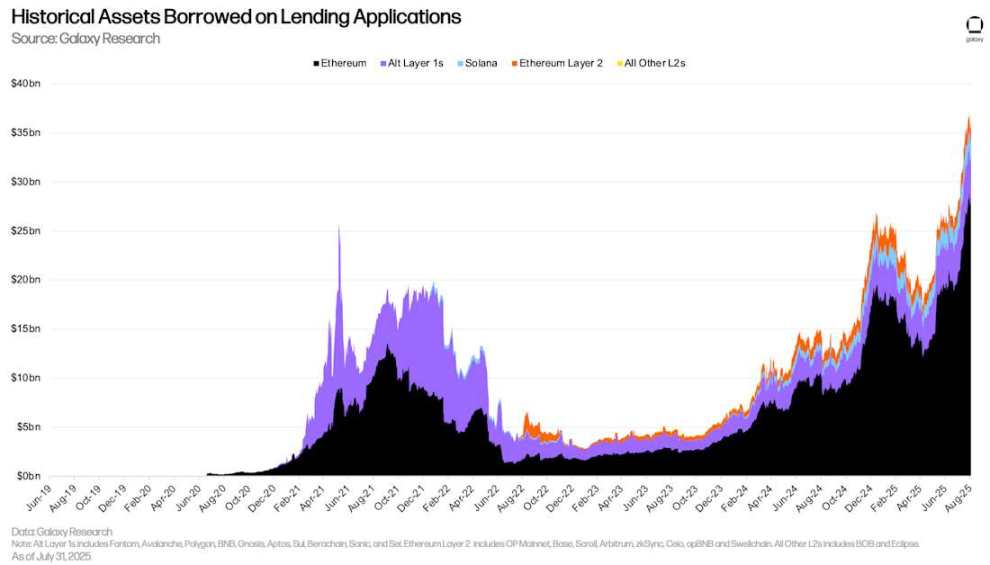

Xu hướng tài sản vay trên các ứng dụng cho vay DeFi tương tự như cung cấp. Trong giai đoạn từ ngày 30 tháng 6 đến ngày 31 tháng 7, các ứng dụng cho vay DeFi ghi nhận thêm 6,2 tỷ USD (+33,94%) tài sản vay. Ethereum dẫn đầu cả về giá trị tuyệt đối và tương đối, tăng 8,48 tỷ USD, tỷ lệ tăng trưởng +42,73%. Cùng kỳ, tốc độ tăng vay trên Layer 2 của Ethereum xếp thứ hai, tổng dư nợ tăng 309,73 triệu USD (+24,71%).

Lịch sử tài sản vay trên các ứng dụng cho vay

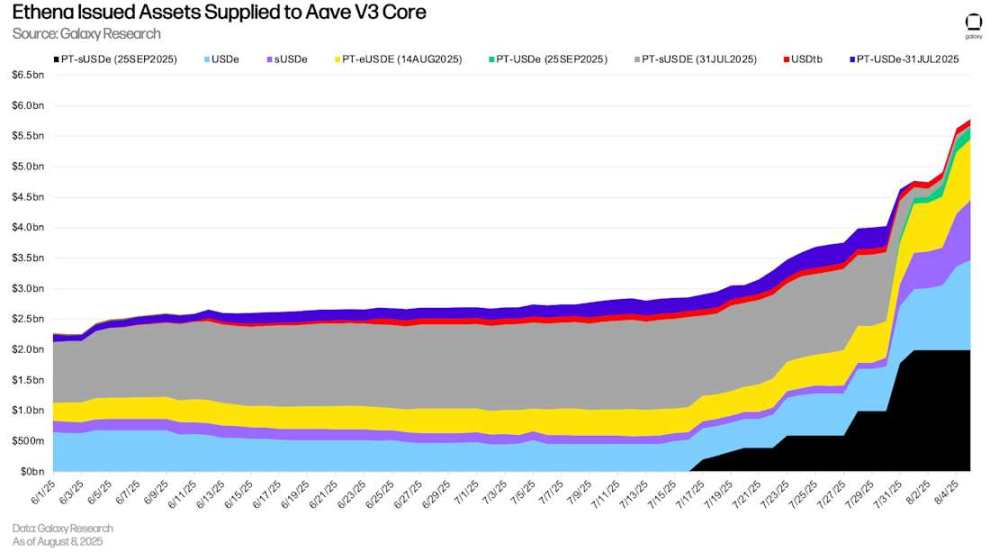

Tính đến ngày 8 tháng 8, các tài sản do Ethena phát hành trên Aave V3 Core có giá trị 5,79 tỷ USD, trong đó 55,88% là token PT của Pendle. Ngoài ra, tổng giá trị USDe (đô la tổng hợp của Ethena) và sUSDE (USDe thế chấp, lợi nhuận đến từ tài sản đảm bảo gốc của USDe) là 2,45 tỷ USD.

Các tài sản do Ethena phát hành được cung cấp trên Aave V3 Core

Lãi suất trên chuỗi và ngoài chuỗi

Dưới đây so sánh lãi suất vay stablecoin, BTC và ETH giữa thị trường cho vay trên chuỗi và các nền tảng ngoài chuỗi.

Stablecoin

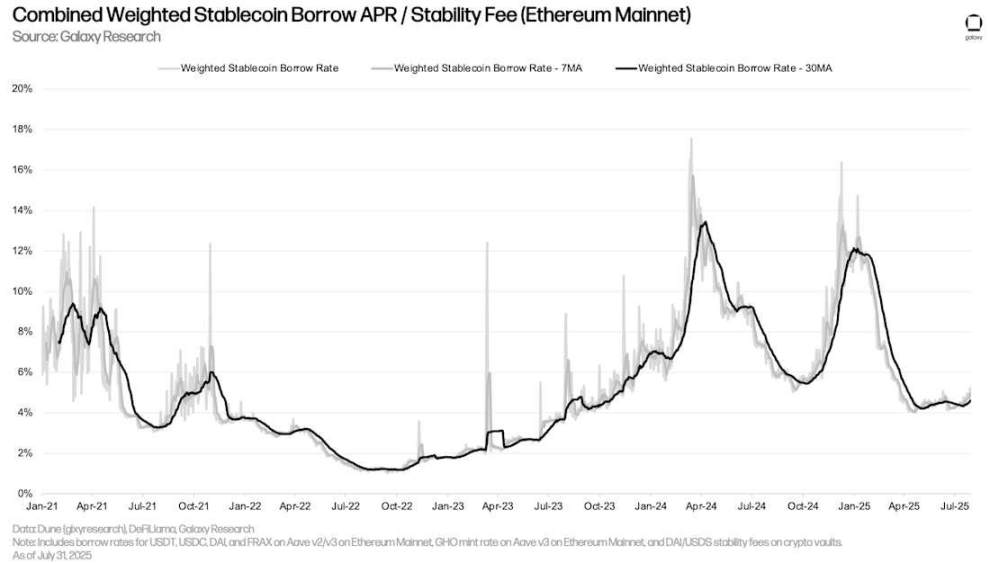

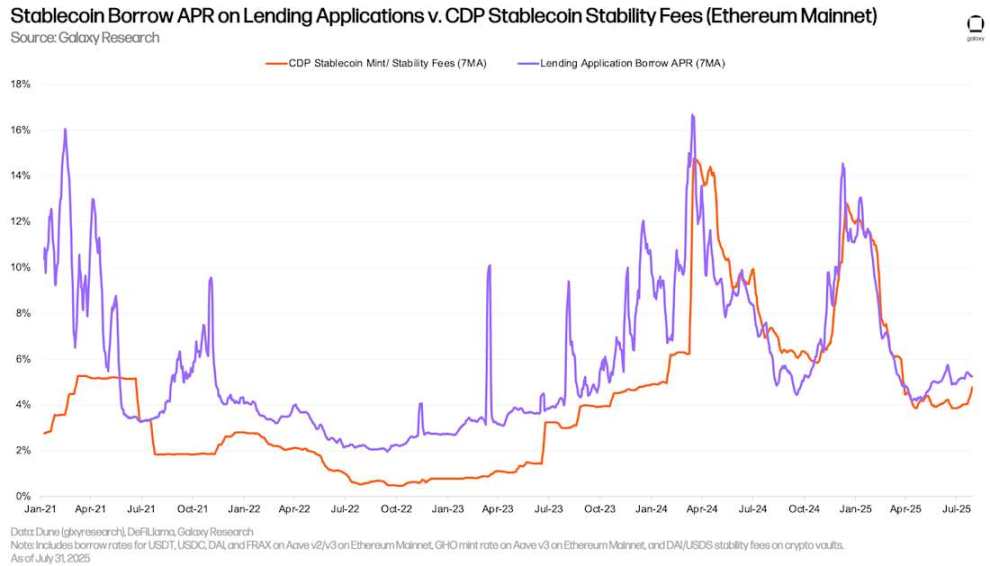

Lãi suất vay bình quân gia quyền của stablecoin tăng nhẹ từ 4,7% ngày 31 tháng 3 lên 4,96% ngày 31 tháng 7 (sử dụng trung bình động 7 ngày của lãi suất vay stablecoin bình quân gia quyền và phí đúc stablecoin CDP). Sự tăng nhẹ này là do hoạt động vay tăng nhẹ trong khi các tham số thị trường cho vay stablecoin hầu như không điều chỉnh. Kể từ giữa tháng 3 năm 2025, lãi suất stablecoin trên Aave (trung tâm thanh khoản lớn nhất cho stablecoin) không thay đổi.

Lãi suất vay hàng năm tổng hợp bình quân gia quyền / phí ổn định (Ethereum mainnet)

Dưới đây liệt kê riêng chi phí vay stablecoin qua các ứng dụng cho vay và chi phí đúc stablecoin CDP bằng tiền mã hóa thế chấp. Hai loại lãi suất có xu hướng tương tự, nhưng lãi suất đúc stablecoin CDP thường ít biến động hơn vì chúng được đặt thủ công định kỳ chứ không thay đổi theo thị trường thời gian thực.

Lãi suất vay hàng năm trên ứng dụng cho vay vs. phí ổn định stablecoin CDP (Ethereum mainnet)

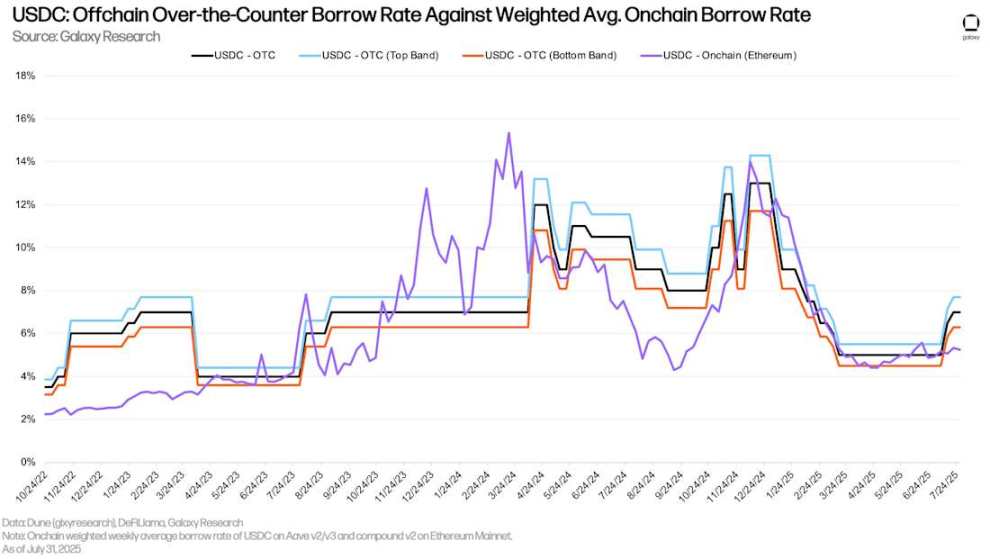

Kể từ đầu tháng 7, lãi suất USDC ngoài chuỗi bắt đầu tăng nhẹ, trong khi lãi suất trên các ứng dụng cho vay trên chuỗi cơ bản đi ngang. Tính đến ngày 28 tháng 7 năm 2025, chênh lệch lãi suất giữa lãi suất vay trên chuỗi và ngoài chuỗi (lãi suất trên chuỗi trừ lãi suất ngoài chuỗi) đối với USDC đạt mức cao nhất kể từ ngày 30 tháng 12 năm 2024. Mặc dù giá liên tục tăng trong suốt quý, lãi suất stablecoin trên chuỗi và ngoài chuỗi vẫn ổn định.

USDC: lãi suất vay ngoài chuỗi vs. lãi suất vay trung bình trên chuỗi

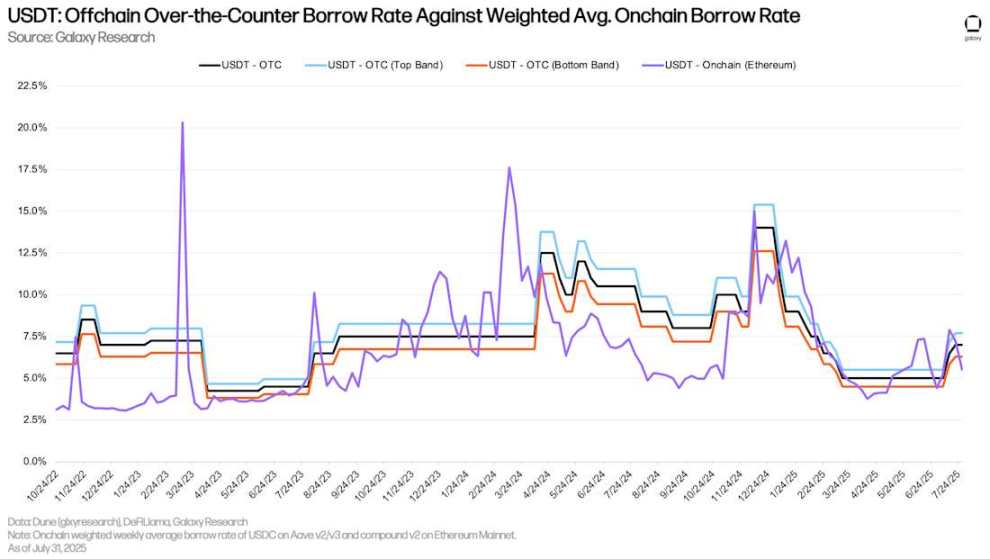

Hình ảnh dưới đây theo dõi lãi suất tương tự đối với USDT. Kể từ đầu tháng 7, lãi suất USDT trên chuỗi và ngoài chuỗi gần nhau hơn so với USDC.

USDT: lãi suất vay ngoài chuỗi vs. lãi suất vay trung bình trên chuỗi

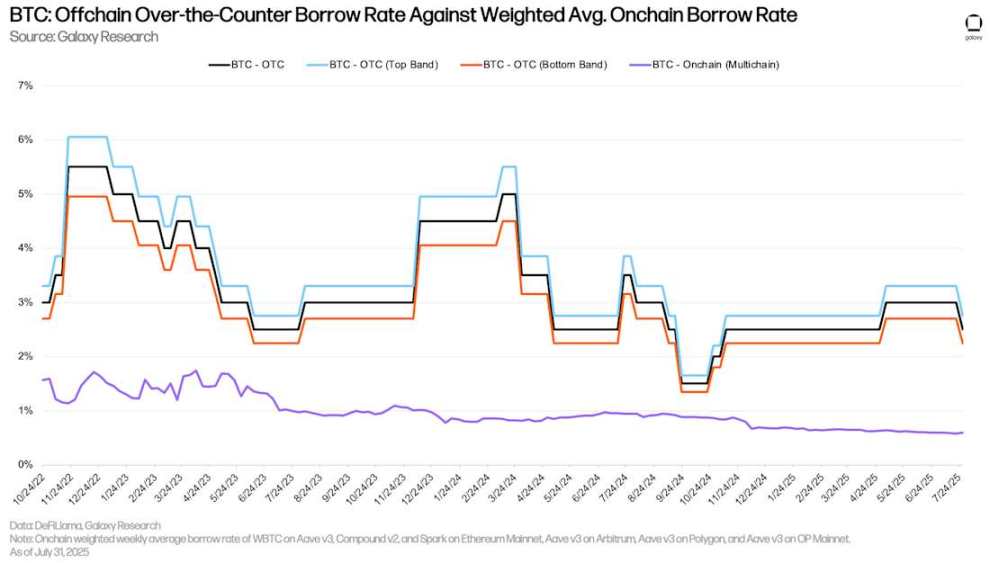

Bitcoin

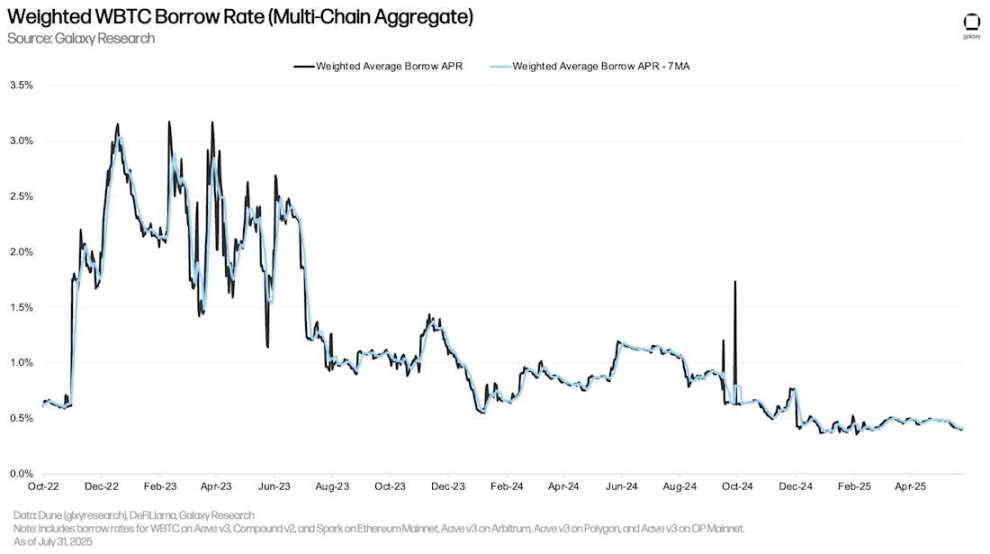

Hình ảnh dưới đây cho thấy lãi suất vay bình quân gia quyền của Bitcoin được đóng gói (WBTC) trên các ứng dụng và chuỗi khác nhau. Chi phí vay WBTC trên chuỗi thường thấp hơn vì Bitcoin được đóng gói chủ yếu dùng làm tài sản thế chấp trên thị trường chuỗi, nhu cầu vay không cao. So với stablecoin, chi phí vay BTC trên chuỗi tiếp tục ổn định vì người dùng ít vay và trả nợ thường xuyên.

Lãi suất vay WBTC bình quân gia quyền (tổng hợp đa chuỗi)

Sự phân hóa lịch sử giữa lãi suất vay BTC trên chuỗi và ngoài chuỗi tiếp tục tồn tại trong quý II. Trên thị trường ngoài chuỗi, nhu cầu vay BTC chủ yếu do hai yếu tố thúc đẩy: 1) nhu cầu bán khống BTC; 2) dùng BTC làm tài sản thế chấp cho stablecoin và các khoản vay tiền mặt. Yếu tố đầu tiên là nguồn nhu cầu hiếm gặp trên thị trường cho vay chuỗi, do đó gây ra sự khác biệt về chi phí vay BTC giữa hai thị trường.

Đầu tháng 4, khi thị trường phục hồi mạnh từ đáy "Ngày Giải phóng", lãi suất vay BTC ngoài chuỗi tăng nhẹ. Tuy nhiên, khi thị trường hạ nhiệt vào cuối tháng 7, lãi suất quay trở lại mức 2,25% như đầu quý II.

BTC: lãi suất vay ngoài chuỗi vs. lãi suất vay trung bình trên chuỗi

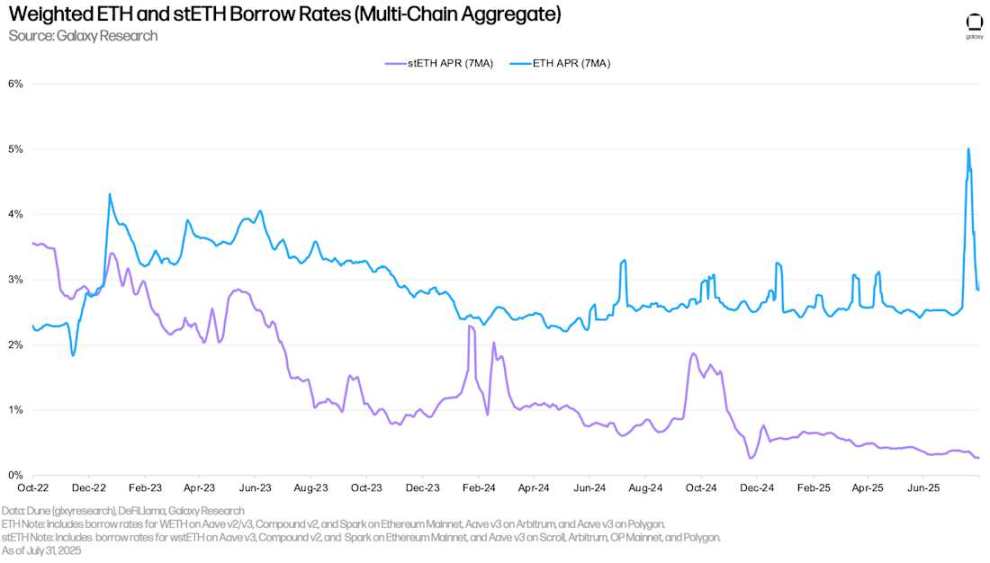

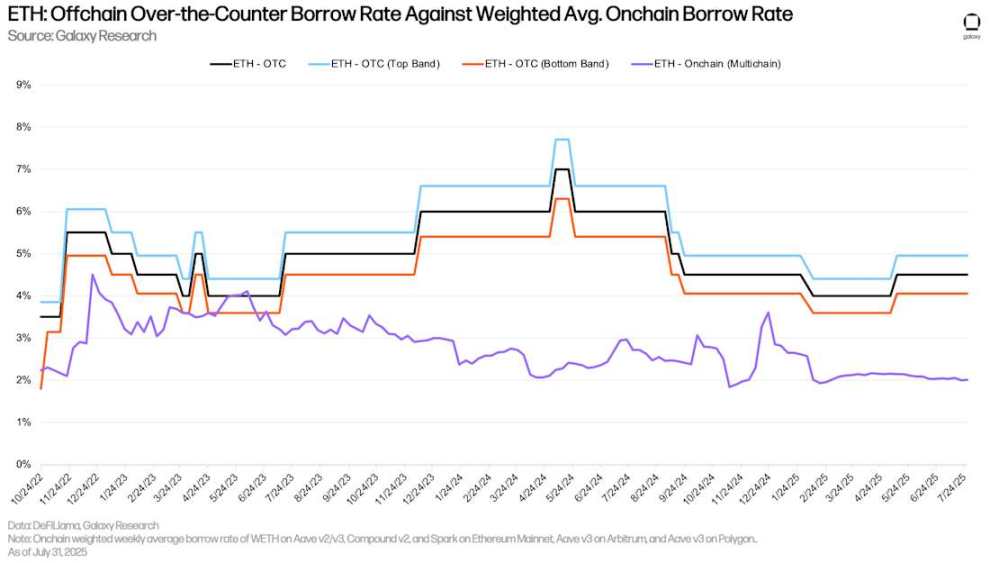

ETH và stETH

Hình ảnh dưới đây cho thấy lãi suất vay bình quân gia quyền của ETH và stETH (ETH được thế chấp trên giao thức Lido) trên nhiều ứng dụng và chuỗi. Về mặt lịch sử, chi phí vay ETH cao hơn stETH vì người dùng vay ETH để thực hiện chiến lược vòng lặp, từ đó có được đòn bẩy đối với lợi suất hàng năm của việc thế chấp mạng lưới Ethereum (sử dụng stETH làm tài sản thế chấp). Do đó, lãi suất vay ETH thường dao động xung quanh lợi suất thế chấp Ethereum ± 30-50 điểm cơ bản. Khi chi phí vay vượt quá lợi nhuận thế chấp, chiến lược này trở nên không hiệu quả, do đó lãi suất vay ETH hiếm khi duy trì cao hơn lãi suất thế chấp trong thời gian dài. Tuy nhiên, lãi suất vay ETH tăng vọt trong tháng 7 do lượng lớn ETH bị rút khỏi Aave V3 Core. Tác động của sự kiện này sẽ được thảo luận chi tiết hơn bên dưới.

Tương tự như WBTC, chi phí vay stETH thường thấp vì tài sản này chủ yếu dùng làm thế chấp, tỷ lệ sử dụng tương đối thấp.

Lãi suất vay bình quân gia quyền của ETH và stETH (tổng hợp đa chuỗi)

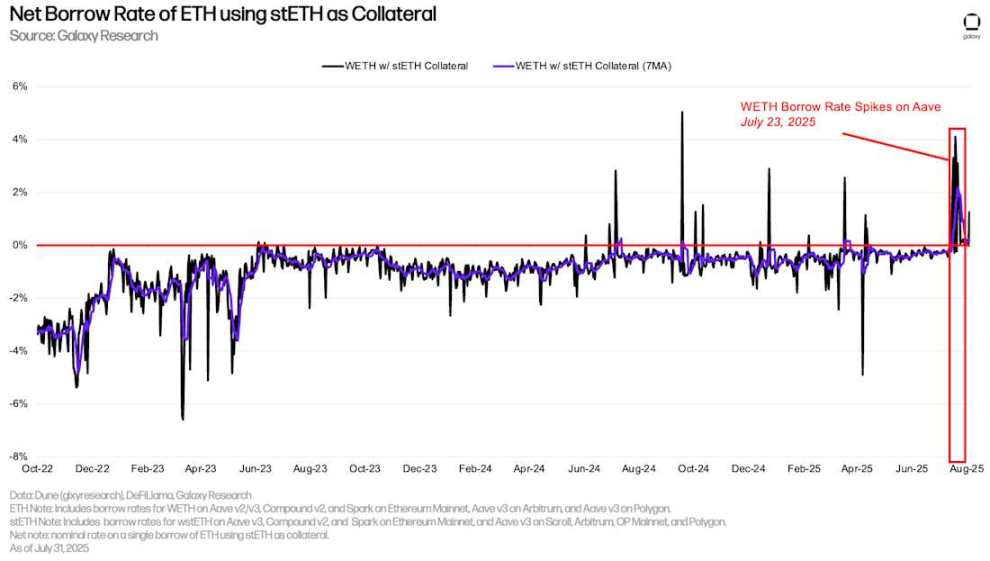

Bằng cách sử dụng các token thế chấp linh hoạt (LSTs) hoặc token tái thế chấp linh hoạt (LRTs) làm tài sản thế chấp (các token này sinh lợi), người dùng có thể nhận khoản vay ETH với lãi suất ròng thấp (thậm chí âm). Hiệu quả về chi phí này thúc đẩy việc thực hiện chiến lược vòng lặp: người dùng lặp đi lặp lại việc dùng LSTs làm tài sản thế chấp để vay ETH chưa thế chấp, thế chấp rồi dùng LSTs sinh ra để vay thêm ETH, từ đó khuếch đại đòn bẩy đối với lợi suất hàng năm của ETH. Chiến lược này chỉ hiệu quả khi chi phí vay ETH thấp hơn lợi suất thế chấp stETH. Trong hầu hết các trường hợp, người dùng có thể thực hiện chiến lược này một cách thuận lợi. Tuy nhiên, từ ngày 15 đến 25 tháng 7, lượng ETH bị rút khỏi Aave V3 Core gần đạt 300.000 ETH, khiến lãi suất vay ETH tăng vọt, làm cho chiến lược vòng lặp trở nên vô ích (lãi suất ròng trên hình dưới đây liên tục cao hơn 0%).

Lãi suất vay ròng ETH khi dùng stETH làm tài sản thế chấp

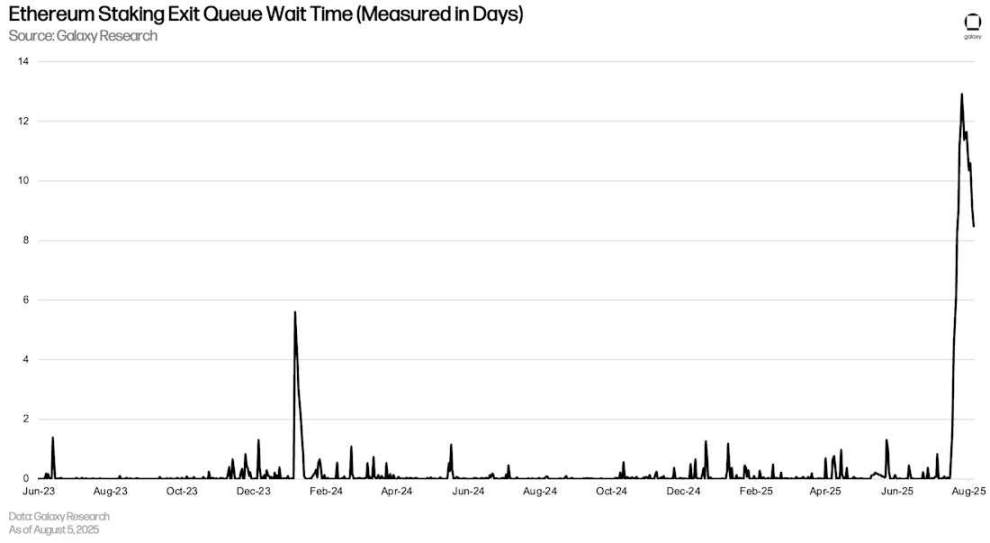

Sự kiện này gây ra hiệu ứng dây chuyền đến hàng đợi rút vốn thế chấp Ethereum, khi người dùng vội vàng đóng các vị thế vòng lặp, điều này đòi hỏi phải rút ETH khỏi Beacon Chain của Ethereum. Vào thời điểm cao điểm, thời gian chờ rút vốn gần đạt 13 ngày, mức cao kỷ lục. Sự kiện trên Aave cho thấy, mặc dù hiếm gặp, nhưng thị trường DeFi có thể ảnh hưởng đáng kể đến hoạt động của chính blockchain.

Thời gian chờ trong hàng đợi rút vốn thế chấp Ethereum (theo ngày)

Lãi suất ETH ngoài chuỗi

Tương tự Bitcoin, chi phí vay ETH qua các ứng dụng cho vay trên chuỗi rõ ràng thấp hơn so với ngoài chuỗi. Điều này chủ yếu do hai yếu tố: 1) giống BTC, nhu cầu bán khống tồn tại trên thị trường ngoài chuỗi nhưng hiếm thấy trên chuỗi; 2) lợi suất thế chấp Ethereum tạo ra mức lãi suất sàn cho việc vay ngoài chuỗi, vì các nhà cung cấp hầu như không có động lực để gửi tài sản trên các nền tảng ngoài chuỗi với lãi suất thấp hơn lợi suất thế chấp, hoặc các nền tảng ngoài chuỗi cho vay với lãi suất thấp hơn lợi suất thế chấp. Do đó, đối với ETH, lãi suất sàn cho vay ngoài chuỗi thường là lợi suất thế chấp, trong khi lợi suất thế chấp thường là mức trần lãi suất trên chuỗi.

ETH: lãi suất vay ngoài chuỗi vs. lãi suất vay trung bình trên chuỗi

Chiến lược nợ của công ty

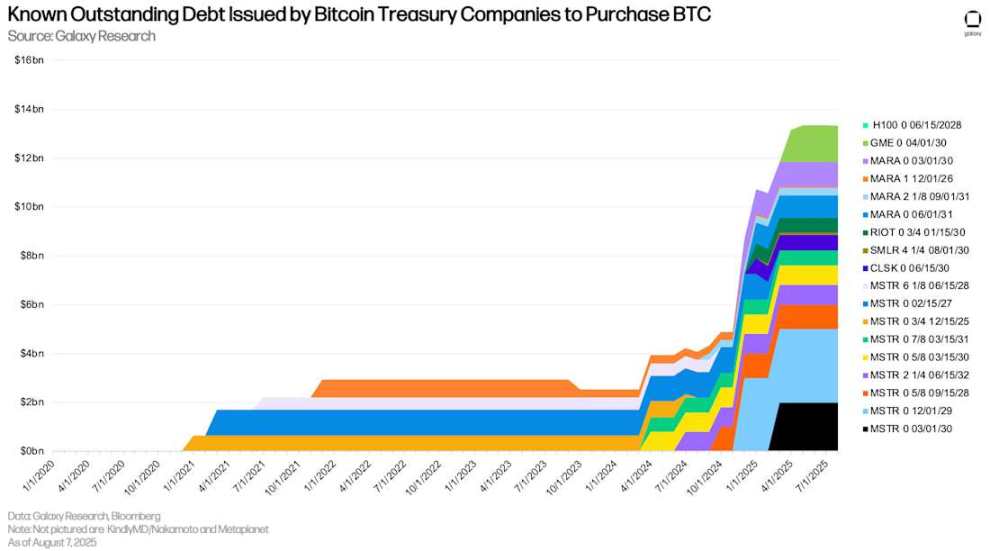

Các công ty dự trữ tài sản kỹ thuật số (DATCOs) vẫn là chủ đề trọng tâm trong quý II. Từ tháng 3 đến tháng 6, sự trỗi dậy của các công ty dự trữ Ethereum đã trở thành xu hướng nổi bật trong lĩnh vực DATCOs, trong khi các thực thể này khá hiếm vào những tháng đầu năm. Một điểm khác biệt chính giữa các công ty dự trữ Bitcoin và các công ty dự trữ Ethereum là các công ty dự trữ Bitcoin sử dụng tài trợ nợ để mua tài sản. Trong khi đó, các công ty dự trữ Ethereum lớn ra mắt trong vài tháng qua hoàn toàn phụ thuộc vào đầu tư tư nhân công khai (PIPEs), phát hành riêng lẻ, phát hành thị trường (ATMs) và bán các tài sản khác (ví dụ: bán BTC để mua ETH) để huy động vốn. Do đó, cùng với việc các công ty dự trữ Bitcoin không phát hành nợ mới, dư nợ chưa thanh toán của các công ty dự trữ có dữ liệu theo dõi được không thay đổi, vẫn ở mức 12,74 tỷ USD (bao gồm GameStop).

Nợ chưa thanh toán đã biết do các công ty dự trữ Bitcoin phát hành để mua BTC

Do không có nợ mới được phát hành, quy mô và thời gian đáo hạn của nợ DATCOs nhất quán. Dù vậy, tháng 6 năm 2028 vẫn là thời điểm cần chú ý, khi đó 3,65 tỷ USD nợ chưa thanh toán sẽ đáo hạn. Hiện tại còn 16 tháng nữa đến đợt đáo hạn nợ đầu tiên (tháng 12 năm 2026).

Ngày đáo hạn, mua lại hoặc bán lại sớm nhất (theo mệnh giá) của nợ có lãi suất do các công ty dự trữ Bitcoin phát hành để mua Bitcoin

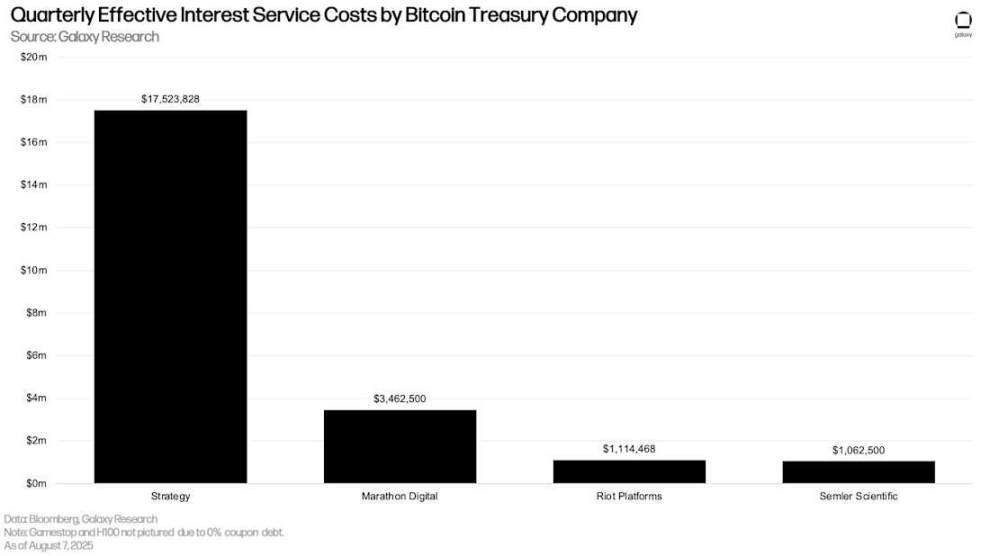

Tương tự như lịch trình đáo hạn, các DATCOs phát hành nợ có lãi suất trả lãi mỗi quý với quy mô giống như quý trước. Strategy (trước đây là MicroStrategy) có chi phí lãi suất hàng quý cao nhất, ở mức 17,5 triệu USD.

Chi phí lãi suất thực tế hàng quý của các công ty dự trữ Bitcoin

Thị trường hợp đồng tương lai

Khối lượng hợp đồng mở (OI) trên thị trường hợp đồng tương lai (bao gồm cả hợp đồng tương lai vĩnh viễn) tăng mạnh trong quý II. Tính đến ngày 30 tháng 6, tổng khối lượng OI của các nền tảng chính đạt 132,6 tỷ USD, tăng 36,14 tỷ USD (+37,47%) so với cuối quý I (ngày 31 tháng 3). Cùng kỳ, OI hợp đồng tương lai Bitcoin tăng 16,85 tỷ USD (+34,92%), OI hợp đồng tương lai Ethereum tăng 10,54 tỷ USD (+58,65%), OI hợp đồng tương lai Solana tăng 1,97 tỷ USD (+42,82%), và OI hợp đồng tương lai các tiền mã hóa khác tăng 38,52%. Lưu ý rằng tổng khối lượng OI không hoàn toàn đại diện cho số lượng đòn bẩy tuyệt đối, vì một số vị thế mở có thể được phòng hộ bởi vị thế nắm giữ dài hạn, khiến nhà giao dịch duy trì vị thế trung lập Delta đối với tài sản cơ sở.

Kể từ quý trước, chúng tôi đã bổ sung thêm các nền tảng hợp đồng tương lai sau:

-

BingX

-

Bitunix

-

CoinEx

-

Coinbase

-

Gate

-

KuCoin

-

MEXC

-

dYdX

Khối lượng hợp đồng mở trên thị trường hợp đồng tương lai

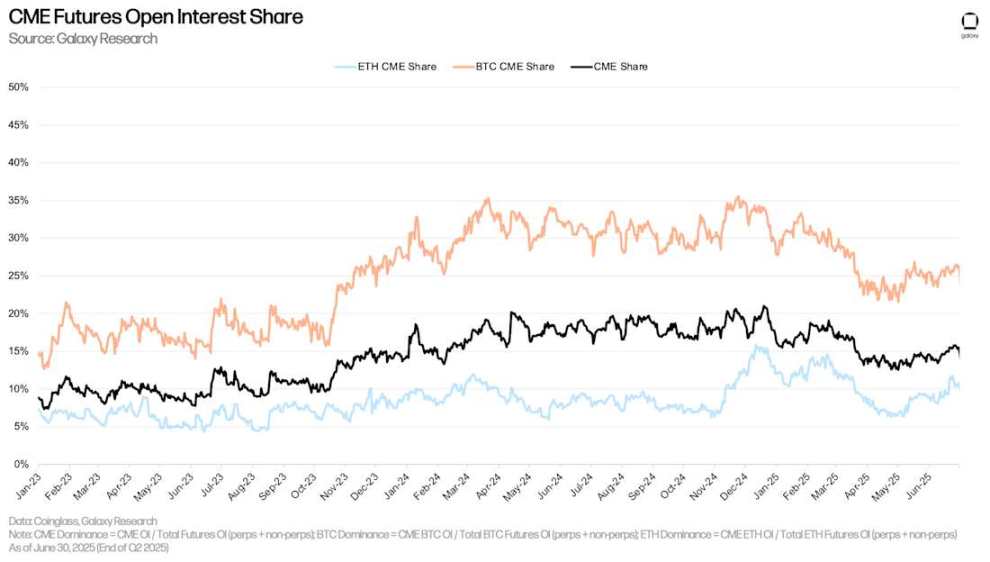

Tính đến ngày 30 tháng 6, CME (bao gồm hợp đồng vĩnh viễn và không vĩnh viễn) chiếm 15,48% khối lượng OI, tăng 149 điểm cơ bản so với 13,99% ngày 31 tháng 3 và giảm 58 điểm cơ bản so với ngày 1 tháng 1. Tỷ lệ OI của sở giao dịch Chicago này đạt đỉnh 19,08% vào ngày 21 tháng 2, sau đó giảm 360 điểm cơ bản.

Tính đến ngày 30 tháng 6, tỷ lệ OI Ethereum của CME (tính bằng OI Ethereum của CME chia cho tổng OI thị trường) là 10,77%, tăng 218 điểm cơ bản so với cuối quý I/2025 và giảm 118 điểm cơ bản so với ngày 1 tháng 1 năm 2025. Tương tự, tỷ lệ OI Bitcoin của CME tăng 380 điểm cơ bản trong quý II lên 26,32%, giảm 152 điểm cơ bản so với đầu năm.

Tỷ lệ khối lượng hợp đồng mở của CME

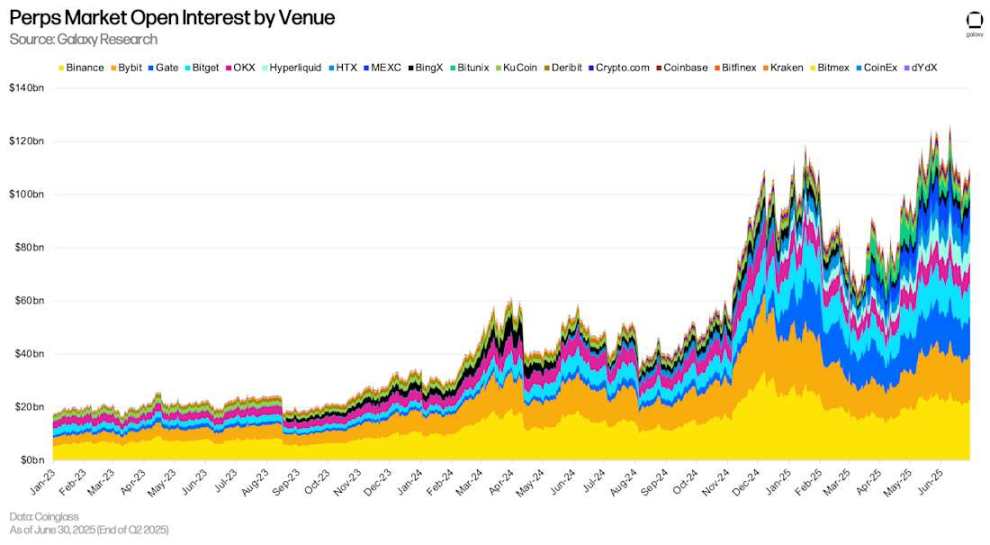

Hợp đồng tương lai vĩnh viễn

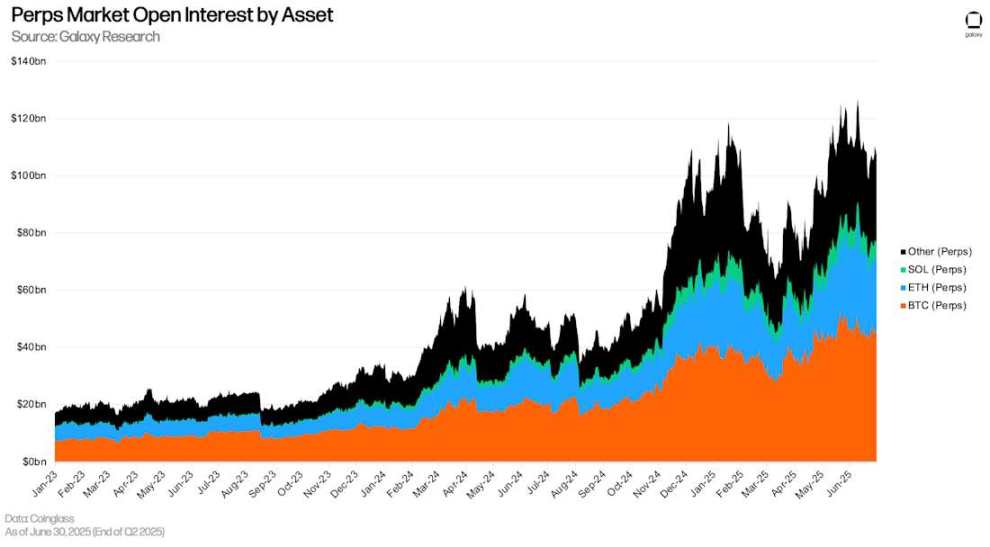

Tính đến ngày 30 tháng 6, khối lượng OI của các hợp đồng tương lai vĩnh viễn đạt 108,922 tỷ USD, tăng 29,2 tỷ USD (+36,66%) so với cuối quý I. Khối lượng OI hợp đồng tương lai vĩnh viễn thấp hơn 14,18% so với mức cao kỷ lục 126,7 tỷ USD vào ngày 10 tháng 6. Tính đến ngày 30 tháng 6, thị phần của hợp đồng tương lai vĩnh viễn Bitcoin là 41,77%, Ethereum là 23,13%, Solana là 5,88% và các tài sản khác là 29,23%.

Khối lượng hợp đồng mở của hợp đồng tương lai vĩnh viễn theo tài sản

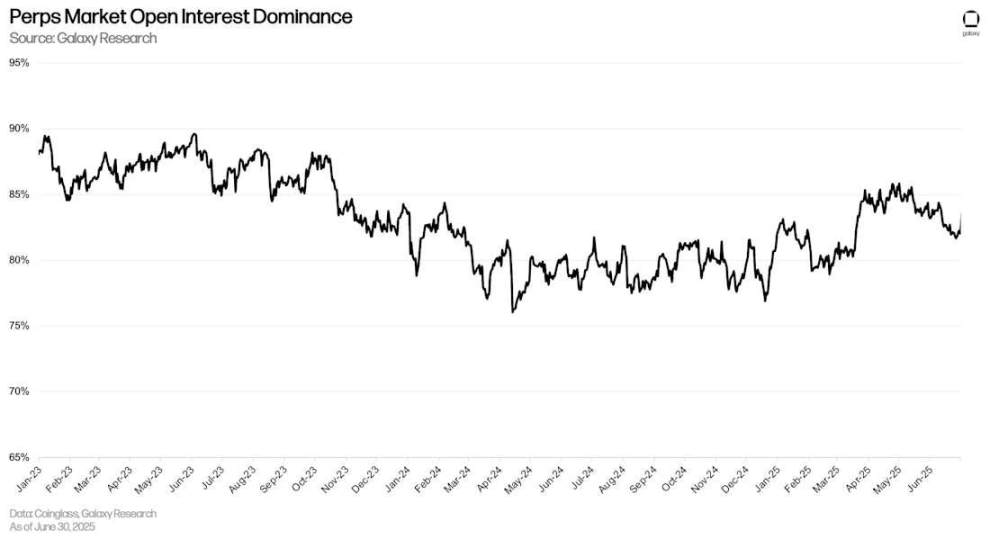

Tính đến ngày 30 tháng 6, tỷ lệ khối lượng OI của hợp đồng tương lai vĩnh viễn là 82,02%, giảm 231 điểm cơ bản so với cuối quý I.

Tỷ lệ khối lượng hợp đồng mở của hợp đồng tương lai vĩnh viễn

Theo khối lượng OI, Binance chiếm thị phần lớn nhất trên thị trường hợp đồng tương lai vĩnh viễn với 20,83%. Tiếp theo là Bybit (15,41%) và Gate (12,85%). Tính đến cuối quý II, khối lượng OI của Hyperliquid là 7,516 tỷ USD, chiếm 6,91% thị phần tổng hợp đồng tương lai vĩnh viễn.

Khối lượng hợp đồng mở của hợp đồng tương lai vĩnh viễn theo nền tảng

Kết luận

Đòn bẩy trong hệ thống tiếp tục mở rộng lên mức cao mới, khoản vay trên chuỗi lập kỷ lục mới, tổng thể khoản vay thế chấp bằng tiền mã hóa đạt mức cao nhất trong nhiều năm. Các yếu tố thúc đẩy tăng trưởng bao gồm: mối quan hệ phản chiếu giữa hoạt động vay và giá tăng; các công ty dự trữ gia tăng đòn bẩy trở thành nguồn nhu cầu mới đáng kể; và sự mở rộng của các tài sản thế chấp hiệu quả vốn mới trong DeFi. Xu hướng này cũng thể hiện rõ trên thị trường hợp đồng tương lai, nơi khối lượng hợp đồng mở cũng tăng mạnh.

Trong tương lai, sự hợp tác liên tục giữa các bên tham gia DeFi và việc tối ưu hóa các tài sản thế chấp mới cho thấy thị trường cho vay DeFi có tiềm năng tiếp tục tăng trưởng trong vài quý tới. Đồng thời, thị trường cho vay CeFi cũng được hưởng lợi từ các công ty dự trữ và tâm lý lạc quan chung của thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News