Thảo luận về tiền điện tử, cổ phiếu và trái phiếu: Phân tích chuyên sâu về chu kỳ đòn bẩy

Tuyển chọn TechFlowTuyển chọn TechFlow

Thảo luận về tiền điện tử, cổ phiếu và trái phiếu: Phân tích chuyên sâu về chu kỳ đòn bẩy

Tiền điện tử, cổ phiếu và trái phiếu hỗ trợ lẫn nhau, vàng và BTC cùng nhau hỗ trợ trái phiếu Mỹ làm tài sản thế chấp, stablecoin hỗ trợ tỷ lệ áp dụng toàn cầu của đồng đô la, làm cho quá trình giảm đòn bẩy trở nên xã hội hóa hơn.

Tác giả: Tả Gia

Chu kỳ bắt nguồn từ đòn bẩy, từ các đồng tiền Meme sống nhanh chết nhanh đến làn sóng công nghệ 80 năm một lần, con người luôn tìm được một sức mạnh, niềm tin hay phương thức tổ chức nào đó để tạo ra nhiều của cải hơn. Chúng ta hãy điểm lại sơ lược tọa độ lịch sử hiện tại để làm rõ vì sao sự đan xen giữa tiền mã hóa, cổ phiếu và trái phiếu lại quan trọng.

Từ cuối thế kỷ 15, sau khi phát hiện ra địa lý, các nền kinh tế tư bản chủ nghĩa cốt lõi đã trải qua những thay đổi như sau:

• Tây Ban Nha và Bồ Đào Nha — kim loại quý vật chất + đồn điền thực dân tàn bạo

• Hà Lan — cổ phiếu + mô hình công ty (Công ty Đông Ấn Hà Lan)

• Anh — bản vị vàng + chênh lệch thương mại thuộc địa (thống trị vũ lực + thiết kế thể chế + chế độ ưu đãi đế quốc)

• Mỹ — đô la Mỹ + nợ chính phủ Mỹ + căn cứ quân sự (từ bỏ trực tiếp thuộc địa, kiểm soát các điểm chiến lược)

Cần lưu ý rằng các quốc gia về sau sẽ hấp thụ ưu nhược điểm của các quốc gia trước đó, ví dụ Anh cũng áp dụng mô hình công ty và cổ phiếu, Mỹ cũng thực hiện thống trị vũ lực. Ở đây, chúng tôi nhấn mạnh vào điểm đổi mới của cường quốc mới nổi. Dựa trên thực tế này, có thể thấy hai đặc điểm lớn trong hành trình vận hành của chủ nghĩa tư bản cổ điển:

• Định luật霸权柯普 (bà quyền Kopp): Giống như xu hướng sinh vật tiến hóa ngày càng lớn, quy mô nền kinh tế cốt lõi sẽ ngày càng mở rộng (Hà Lan → Anh → Mỹ);

• Chu kỳ nợ kinh tế: Tài sản vật chất và sản xuất hàng hóa sẽ nhường chỗ cho lĩnh vực tài chính, một quốc gia tư bản điển hình theo đuổi lợi nhuận thông qua quá trình huy động vốn nhờ đổi mới tài chính mới;

• Đòn bẩy cuối cùng sụp đổ: Từ cổ phiếu ở Hà Lan đến các sản phẩm phái sinh tài chính ở Phố Wall, áp lực lợi suất khiến tài sản đảm bảo lu mờ, nợ không thể thanh lý, nền kinh tế mới nổi lên thay thế.

Mỹ đã đạt tới quy mô tối đa trong việc thống trị toàn cầu, tiếp theo sẽ là một giai đoạn kết thúc dài dằng dặc với tình trạng "ta trong ngươi, ngươi trong ta".

Nợ chính phủ Mỹ cuối cùng sẽ mất kiểm soát, giống như Đế quốc Anh sau Chiến tranh Boer, nhưng để duy trì một cuộc rút lui danh dự, cần có các sản phẩm tài chính như tiền mã hóa, cổ phiếu, trái phiếu nhằm kéo dài thời gian đếm ngược cho sự sụp đổ của nợ.

Tiền mã hóa, cổ phiếu, trái phiếu hỗ trợ lẫn nhau: vàng, BTC cùng nâng đỡ nợ chính phủ Mỹ như tài sản đảm bảo, stablecoin hỗ trợ tỷ lệ sử dụng đô la Mỹ toàn cầu, khiến quá trình giảm đòn bẩy phân tán tổn thất ra toàn xã hội.

Sáu hình thức kết hợp giữa tiền mã hóa, cổ phiếu và trái phiếu

Tất cả những gì mang lại hạnh phúc cho con người, rốt cuộc đều chỉ là ảo ảnh.

Trở nên lớn hơn và phức tạp hơn là quy luật tự nhiên của mọi công cụ tài chính và cả sinh vật. Khi một loài đạt đến đỉnh cao, điều theo sau chính là cạnh tranh nội bộ vô trật tự, những chiếc sừng, bộ lông ngày càng rườm rà đều là phản ứng trước khó khăn ngày càng tăng trong việc thu hút bạn đời.

Kinh tế học token bắt nguồn từ Bitcoin, tạo ra hệ thống tài chính trên chuỗi từ hư vô. Với vốn hóa thị trường BTC khoảng 2 nghìn tỷ USD so với quy mô gần 40 nghìn tỷ USD của nợ chính phủ Mỹ, nó chắc chắn chỉ có thể đóng vai trò làm dịu. Việc Ray Dalio liên tục ủng hộ vàng như công cụ phòng ngừa rủi ro đối với đô la Mỹ cũng nằm trong cùng logic đó.

Liquidity của thị trường chứng khoán trở thành trụ cột mới cho token, thị trường Pre-IPO xuất hiện khả năng token hóa, niêm yết cổ phiếu lên chuỗi trở thành phương tiện mới sau điện tử hóa, còn chiến lược DAT (kho bạc) càng trở thành chủ đề chính nửa đầu năm 2025.

Tuy nhiên cần lưu ý rằng, việc đưa nợ chính phủ Mỹ lên chuỗi là điều không cần bàn cãi, nhưng việc phát hành trái phiếu dựa trên token hay đưa các loại trái phiếu doanh nghiệp lên chuỗi vẫn đang trong giai đoạn thử nghiệm, dù cuối cùng đã bắt đầu thực hành ở quy mô nhỏ.

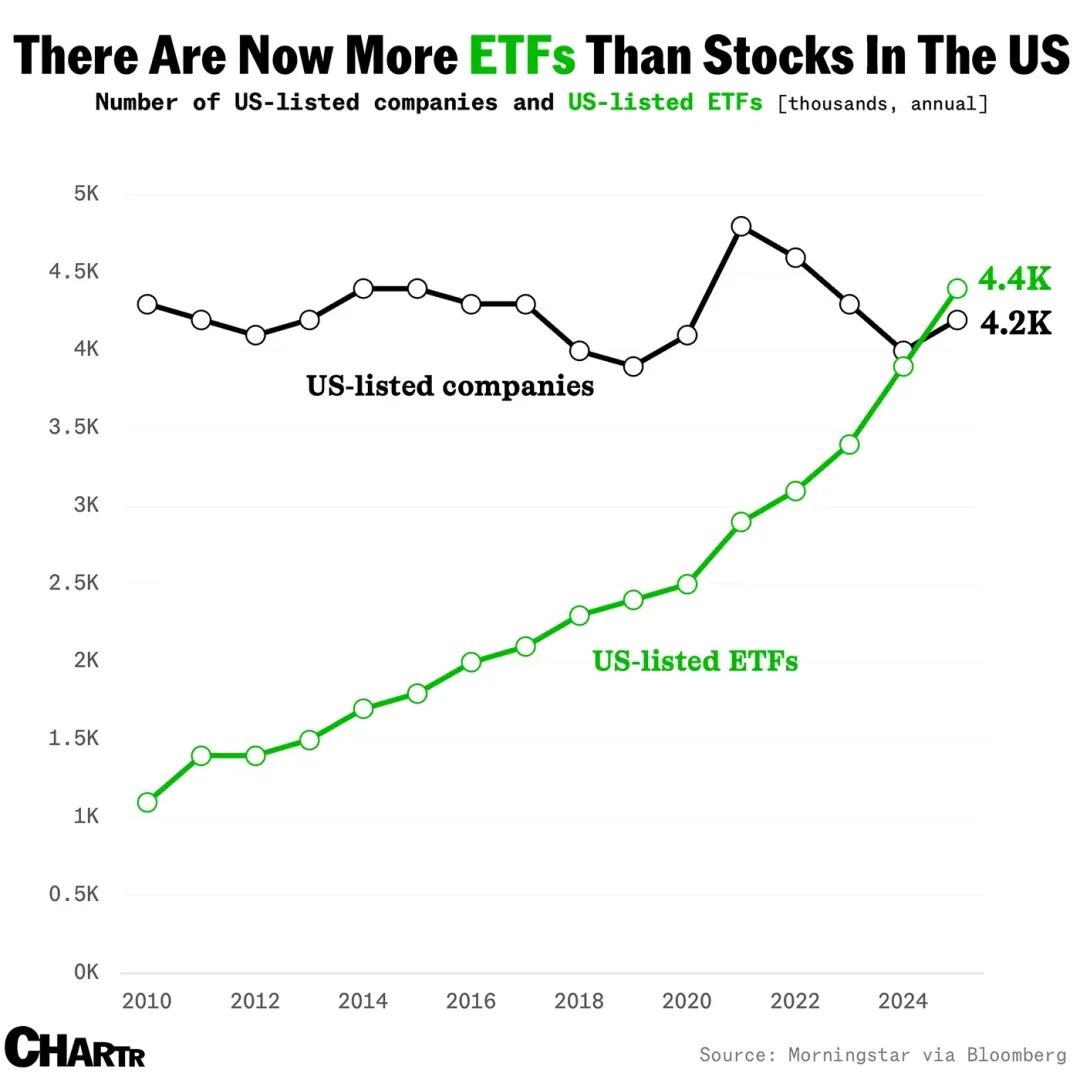

Chú thích ảnh: Sự gia tăng số lượng ETF

Nguồn ảnh: @MarketCharts

Stablecoin trở thành câu chuyện độc lập, các quỹ và nợ được token hóa sẽ trở thành từ đồng nghĩa mới cho RWA, trong khi các quỹ chỉ số, ETF tổng hợp định giá nhiều khái niệm về tiền mã hóa, cổ phiếu, trái phiếu cũng bắt đầu thu hút dòng vốn. Liệu câu chuyện truyền thống về ETF/chỉ số nuốt chửng tính thanh khoản có diễn ra một lần nữa trong giới tiền mã hóa?

Chúng ta không thể đưa ra phán đoán nào về điều này, nhưng các hình thức như DAT altcoin và ETF dạng质押 đã tuyên bố rõ ràng rằng chu kỳ tăng đòn bẩy đã chính thức xuất hiện.

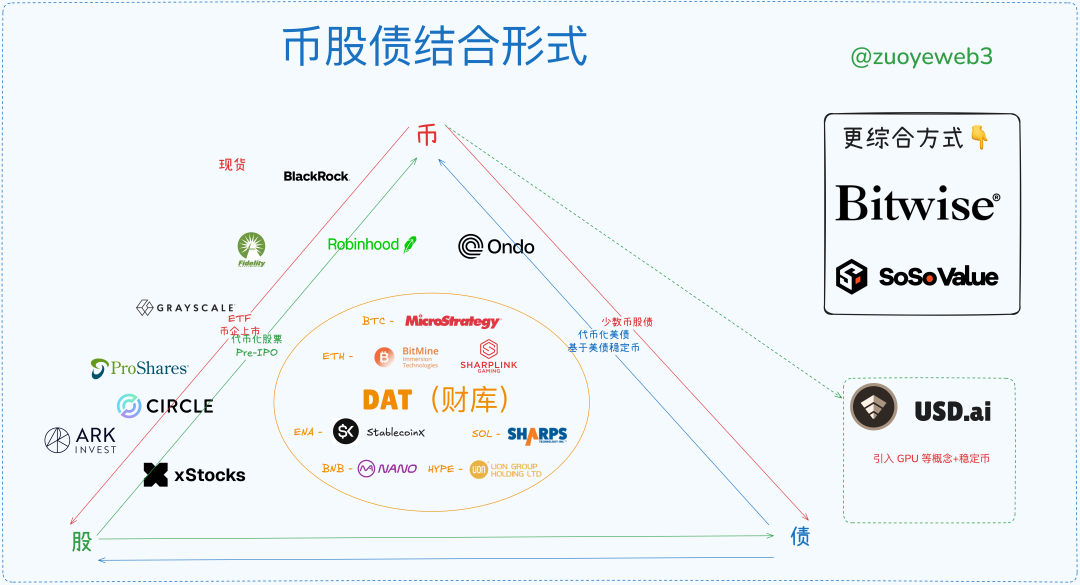

Chú thích ảnh: Các hình thức kết hợp giữa tiền mã hóa, cổ phiếu và trái phiếu

Nguồn ảnh: @zuoyeweb3

Token làm tài sản đảm bảo ngày càng yếu kém cả trong DeFi lẫn tài chính truyền thống. Trên chuỗi cần USDC/USDT/USDS, về bản chất chúng đều chỉ là biến thể của nợ chính phủ Mỹ, còn ngoài chuỗi thì stablecoin đang trở thành xu hướng mới. Trước đó, ETF và RWA đều đã thực hiện những bước đi riêng.

Tóm lại, thị trường xuất hiện khoảng sáu hình thức kết hợp giữa tiền mã hóa, cổ phiếu và trái phiếu:

• ETF (hợp đồng tương lai, giao ngay,质押, phổ thông)

• Tiền mã hóa - cổ phiếu (biến đổi mục đích dùng trên chuỗi bằng công cụ tài chính hóa)

• IPO doanh nghiệp tiền mã hóa (Circle đại diện cho mức trần tạm thời của xu hướng stablecoin)

• DAT (MSTR tiền mã hóa-cổ phiếu-trái phiếu vs ETH tiền mã hóa-cổ phiếu vs ENA/SOL/BNB/HYPE tiền mã hóa)

• Token hóa nợ chính phủ Mỹ, quỹ (chủ đề RWA Ondo)

• Thị trường Pre-IPO token hóa (chưa bùng nổ, giai đoạn im lặng nguy hiểm, cải tạo tài chính truyền thống trên chuỗi)

Không thể dự đoán thời điểm kết thúc và rút lui khỏi chu kỳ đòn bẩy, nhưng có thể phác họa diện mạo cơ bản của chu kỳ.

Theo lý thuyết, khi xuất hiện DAT altcoin, tức là đã ở đỉnh chu kỳ dài hạn, nhưng giống như BTC có thể đi ngang quanh mức 100.000 USD, quyết định hoàn toàn ảo hóa của đô la Mỹ/nợ chính phủ Mỹ sẽ giải phóng động lượng mà thị trường phải tiêu hóa trong thời gian dài, thường tính bằng 30 năm: Chiến tranh Boer đến Anh từ bỏ bản vị vàng (1931-1902=29), Hệ thống Bretton Woods (1973-1944=29).

Vạn năm quá lâu, tranh thủ từng giờ từng phút, ít nhất trước cuộc bầu cử giữa nhiệm kỳ năm 2026, Crypto còn một năm ánh sáng tốt đẹp.

Chú thích ảnh: Hiện trạng thị trường tiền mã hóa, cổ phiếu, trái phiếu

Nguồn ảnh: @zuoyeweb3

Phân tích cấu trúc thị trường hiện tại, IPO doanh nghiệp tiền mã hóa thuộc nhóm cao cấp nhất, ngách nhỏ nhất, chỉ có rất ít doanh nghiệp tiền mã hóa có thể hoàn tất IPO trên sàn chứng khoán Mỹ, điều này cho thấy việc bán chính bản thân như một tài sản là khó nhất.

Lùi một bước, việc tái bán các tài sản chất lượng đã có sẽ dễ dàng hơn, ví dụ BlackRock đã trở thành gã khổng lồ không thể tranh cãi trong lĩnh vực ETF BTC và ETH giao ngay, các loại ETF质押 mới và ETF phổ thông sẽ trở thành mặt trận cạnh tranh mới.

Thấp hơn nữa, các công ty theo chiến lược DAT (kho bạc) vượt xa đối thủ, cũng là những người chơi duy nhất hoàn thành vòng quay ba bên giữa tiền mã hóa, cổ phiếu và trái phiếu, tức là dựa trên BTC để phát hành trái phiếu, từ đó hỗ trợ giá cổ phiếu, dùng phần tiền nhàn rỗi tiếp tục mua BTC, điều này chứng tỏ thị trường công nhận tính an toàn của BTC làm tài sản đảm bảo, đồng thời công nhận giá trị tài sản của chính Strategy “đại diện” cho BTC.

Các công ty như BitMine và Sharplink trong lĩnh vực kho bạc ETH chỉ hoàn thành liên kết giữa tiền mã hóa và cổ phiếu, họ chưa thuyết phục được thị trường về khả năng phát hành trái phiếu dựa trên chính mình (không tính phần phát hành trái phiếu để mua coin trong hoạt động vận hành vốn), tức là thị trường chỉ công nhận một phần giá trị ETH, chứ không công nhận giá trị bản thân các công ty kho bạc ETH, mNAV dưới 1 (giá trị vốn hóa thấp hơn giá trị tài sản nắm giữ) chỉ là hệ quả.

Nhưng miễn là giá trị ETH được thừa nhận rộng rãi, thì cuộc đua đòn bẩy cao sẽ sản sinh ra người chiến thắng, cuối cùng chỉ những công ty kho bạc hạng đuôi mới bị vỡ, còn lại sẽ giành được đại diện cho ETH, sau chu kỳ tăng/giảm đòn bẩy chính là người thắng cuộc.

Việc token hóa cổ phiếu hiện tại quy mô còn thua kém DAT, IPO hay ETF, nhưng lại có tiềm năng ứng dụng lớn nhất. Cổ phiếu hiện nay ở dạng điện tử, lưu trữ trên các máy chủ khác nhau, cổ phiếu tương lai sẽ lưu hành trực tiếp trên chuỗi, cổ phiếu chính là token, token sẽ là bất kỳ tài sản nào, Robinhood tự xây L2 ETH, xStocks đến Ethereum và Solana, SuperState với Opening Bell giúp Galaxy token hóa cổ phiếu lên Solana.

Tương lai, token hóa cổ phiếu sẽ có cuộc đối đầu giữa Ethereum và Solana, tuy nhiên không gian tưởng tượng của kịch bản này cũng thấp nhất, mang màu sắc kỹ thuật dịch vụ rõ rệt hơn, đại diện cho sự công nhận công nghệ blockchain, nhưng khả năng thu hút tài sản sẽ chuyển sang $ETH hoặc $SOL.

Lĩnh vực token hóa nợ chính phủ Mỹ, quỹ隐约 có xu hướng trở thành "máy chủ đơn" của Ondo, nguyên nhân do sự phân tách khi kết hợp nợ chính phủ Mỹ với stablecoin, tương lai của RWA cần mở rộng sang nhiều lĩnh vực ngoài nợ chính phủ Mỹ, giống như stablecoin phi đô la, về dài hạn quy mô thị trường rất lớn, nhưng sẽ luôn là một quá trình dài.

Cuối cùng, Pre IPO áp dụng hai cách: thứ nhất là huy động vốn trước rồi mua cổ phần, thứ hai là mua cổ phần trước rồi phân phối dạng token, đương nhiên xStocks vừa làm thị trường cổ phiếu thứ cấp vừa làm Pre IPO, nhưng tư duy cốt lõi đều là token hóa thị trường chưa niêm yết để khuyến khích, từ đó kích thích công khai hóa thị trường chưa niêm yết, lưu ý cách diễn đạt này, đây chính là con đường mở rộng của stablecoin.

Nhưng trong khuôn khổ pháp lý hiện tại, liệu còn không gian trốn tránh quản lý? Có thể nói là có kỳ vọng, nhưng phải trải qua thời gian dài điều chỉnh, Pre IPO sẽ không nhanh chóng công khai hóa, cốt lõi của Pre IPO là vấn đề quyền định giá tài sản, điều này hoàn toàn không phải vấn đề kỹ thuật, các nhà phân phối Phố Wall sẽ ngăn chặn quyết liệt.

Khác biệt ở chỗ, việc phân phối quyền lợi và phân phối khuyến khích trong token hóa cổ phiếu có thể tách rời, “người trong giới crypto không quan tâm quyền lợi, mà quan tâm đến khuyến khích”, còn các vấn đề quản lý như khai thuế từ cổ tức thì trên toàn cầu đã có tiền lệ, việc đưa lên chuỗi không phải rào cản.

So sánh, Pre IPO liên quan đến quyền định giá của Phố Wall, trong khi token hóa cổ phiếu sẽ khuếch đại lợi nhuận cho Phố Wall, mở rộng kênh phân phối và đưa thêm tính thanh khoản, đây là hai tình huống hoàn toàn khác biệt.

Chu kỳ tăng trưởng hội tụ, chu kỳ suy giảm đè bẹp

Chu kỳ đòn bẩy thực chất là một tiên tri tự hoàn thành, mọi tin tốt đều đáng tăng giá hai lần, liên tục kích thích đòn bẩy tăng cao. Nhưng các tổ chức nắm giữ chéo các tài sản đảm bảo khác nhau, trong chu kỳ suy giảm sẽ ưu tiên bán các loại tiền hạng hai, chạy về tài sản đảm bảo an toàn, còn nhà đầu tư nhỏ lẻ hành động không tự do, cuối cùng phải chủ động hoặc bị động gánh chịu mọi tổn thất.

Khi Jack Ma mua ETH, Huaxing Capital mua BNB, Chiêu Thương Quốc Tế phát hành quỹ token hóa Solana, một thời đại mới đã bước vào thời đại của chúng ta: các nền kinh tế toàn cầu duy trì liên kết thông qua blockchain.

Mỹ là cực hạn dưới định luật Kopp, đã là mô hình thống trị hiệu quả nhất và chi phí thấp nhất, nhưng đang đối mặt với tình hình đan xen cực kỳ phức tạp. Chủ nghĩa Monroe thời đại mới không phù hợp với quy luật kinh tế khách quan, Internet có thể bị chia cắt, nhưng blockchain lại kỳ diệu và tự nhiên liền mạch, bất kỳ L2, nút mạng hay tài sản nào cũng có thể hòa làm một trên Ethereum.

Từ góc nhìn hữu cơ hơn, sự kết hợp giữa tiền mã hóa, cổ phiếu và trái phiếu là quá trình đổi tài sản giữa nhà cái và nhà đầu tư nhỏ, tương tự nguyên lý “Bitcoin tăng, altcoin tăng không kịp; Bitcoin giảm, altcoin giảm sâu hơn”, chỉ khác là hiện tượng này phổ biến hơn trong hệ sinh thái trên chuỗi.

Hãy phân tích quá trình này:

1. Trong giai đoạn tăng trưởng, tổ chức dùng đòn bẩy để chuyển sang các tài sản biến động cao có giá đảm bảo thấp hơn; trong giai đoạn suy giảm, tổ chức sẽ ưu tiên bán tài sản alt để giữ tài sản giá trị cao;

2. Quá trình của nhà đầu tư nhỏ ngược lại: trong giai đoạn tăng trưởng, nhà đầu tư nhỏ bán nhiều BTC/ETH và stablecoin hơn để mua tài sản biến động cao, nhưng do bị giới hạn bởi quy mô vốn tổng thể, một khi thị trường chuyển xấu, nhà đầu tư nhỏ buộc phải tiếp tục bán BTC/ETH và stablecoin để duy trì đòn bẩy cao cho altcoin;

3. Tổ chức tự nhiên có thể chấp nhận mức giảm sâu hơn, tài sản giá trị cao của nhà đầu tư nhỏ sẽ được bán cho họ, hành vi duy trì đòn bẩy của nhà đầu tư nhỏ cũng làm tăng khả năng chịu đựng của tổ chức, từ đó nhà đầu tư nhỏ phải tiếp tục bán tài sản;

4. Kết thúc chu kỳ được đánh dấu bằng sự sụp đổ của đòn bẩy. Nếu nhà đầu tư nhỏ không còn sức duy trì đòn bẩy, chu kỳ kết thúc; nếu tổ chức sụp đổ gây ra khủng hoảng hệ thống, thì nhà đầu tư nhỏ vẫn chịu tổn thất nặng nề nhất, vì lúc này tài sản giá trị cao đã lần lượt chuyển sang các tổ chức khác;

5. Đối với tổ chức, tổn thất nhất định sẽ được xã hội hóa; đối với nhà đầu tư nhỏ, đòn bẩy là dây thòng lọng tự siết mình, lại còn phải trả phí cho tổ chức, hy vọng duy nhất là chạy nhanh hơn các tổ chức và nhà đầu tư nhỏ khác, độ khó không thua kém gì lên mặt trăng.

Phân cấp và đánh giá tài sản đảm bảo chỉ là biểu hiện bề ngoài, cốt lõi là định giá đòn bẩy dựa trên kỳ vọng về tài sản đảm bảo.

Quá trình này vẫn chưa đủ để giải thích vì sao altcoin luôn giảm sâu hơn, có thể bổ sung thêm rằng nhà đầu tư nhỏ khao khát tăng đòn bẩy hơn cả bên phát hành, nghĩa là nhà đầu tư nhỏ mong muốn mọi cặp tài sản đều có đòn bẩy 125x, nhưng trong chu kỳ giảm, đối thủ thực sự trên thị trường sẽ chính là bản thân họ, trong khi tổ chức thường có chiến lược phòng ngừa rủi ro phức tạp hơn với nhiều tài sản hơn, phần này cũng do nhà đầu tư nhỏ gánh chịu.

Có thể kết luận rằng, tiền mã hóa, cổ phiếu, trái phiếu khiến đòn bẩy và biến động cùng tần số. Token, cổ phiếu và nợ, chúng ta xem xét dưới góc độ kỹ thuật tài chính, tưởng tượng một stablecoin hỗn hợp trung tính delta một phần dựa trên nợ chính phủ Mỹ, có thể nối liền ba hình thức tiền mã hóa, cổ phiếu, trái phiếu trong một stablecoin, lúc đó biến động thị trường mới khiến cơ chế phòng ngừa rủi ro phát huy tác dụng, thậm chí kiếm lợi nhiều hơn, tức là cùng tăng.

ENA/USDe đã phần nào mang đặc điểm này, hãy dũng cảm dự đoán hành trình chu kỳ giảm đòn bẩy: đòn bẩy càng cao sẽ thu hút TVL và giao dịch nhà đầu tư nhỏ nhiều hơn, cuối cùng biến động sẽ đạt đến điểm tới hạn, bên phát hành sẽ ưu tiên bảo vệ tỷ giá neo của USDe, từ bỏ giá coin ENA, sau đó giá cổ phiếu công ty DAT sẽ giảm, tổ chức rút trước, nhà đầu tư nhỏ cuối cùng ôm hàng.

Sau đó, một chu kỳ đòn bẩy kép đáng sợ hơn sẽ xuất hiện: nhà đầu tư tài trợ cho kho bạc ENA sẽ bán cổ phiếu để duy trì giá trị của chính họ trong các công ty kho bạc ETH và BTC, nhưng sẽ luôn có công ty không duy trì nổi, từ từ vỡ nợ, trước là các công ty DAT altcoin nhỏ bị phá sản, sau là các công ty DAT nhỏ của altcoin lớn bị phá sản, cuối cùng thị trường hoang mang, theo dõi từng động tĩnh của Strategy.

Dưới mô hình tiền mã hóa, cổ phiếu, trái phiếu, thị trường chứng khoán Mỹ trở thành nguồn thanh khoản cuối cùng, cuối cùng cũng bị xuyên thủng do hiệu ứng lan truyền, đây không phải lời cảnh báo khoa trương, thị trường chứng khoán Mỹ dù có quản lý vẫn không ngăn được khủng hoảng định lượng LTCM, nay Trump dẫn dắt mọi người cùng phát hành token, tôi không nghĩ ai có thể ngăn chặn được vụ nổ lớn liên kết tiền mã hóa, cổ phiếu, trái phiếu.

Các nền kinh tế toàn cầu liên kết trên blockchain, cùng nhau sụp đổ.

Lúc này chuyển động ngược lại, mọi nơi còn sót lại thanh khoản, dù trên hay ngoài chuỗi, dù sáu hình thức tiền mã hóa, cổ phiếu, trái phiếu, đều sẽ trở thành cửa sổ cơ hội rút lui, đáng sợ nhất là trên chuỗi không có Fed, người cung cấp thanh khoản cuối cùng vắng mặt, chỉ có thể để thị trường rơi không điểm dừng, cuối cùng rơi vào trạng thái nhiệt tịch.

Mọi thứ sẽ kết thúc, mọi thứ sẽ bắt đầu.

Sau giai đoạn “đau đớn” dài dằng dặc, nhà đầu tư nhỏ dần gom góp từng tia lửa nhỏ mua BTC/ETH/stablecoin bằng cách giao đồ ăn, gửi lại cho tổ chức những khái niệm mới bùng cháy, một chu kỳ mới lại bắt đầu, sau khi xóa bỏ ma thuật tài chính, sau khi dọn dẹp nợ nần, cuối cùng vẫn cần giá trị do lao động thật sự tạo ra để khép lại tất cả.

Người đọc có thể nhận thấy, tại sao không bàn về chu kỳ stablecoin?

Bởi vì bản thân stablecoin chính là hình thức bên ngoài của chu kỳ, BTC/vàng hỗ trợ nợ chính phủ Mỹ đang lung lay, stablecoin hỗ trợ tỷ lệ sử dụng đô la Mỹ toàn cầu. Stablecoin không thể tự tạo thành một chu kỳ, phải liên kết với tài sản nền tảng thấp hơn mới có khả năng sinh lời thực sự, chỉ là stablecoin sẽ né tránh nợ chính phủ Mỹ, neo nhiều hơn vào các tài sản an toàn hơn như BTC/vàng, như vậy sẽ làm đường cong đòn bẩy chu kỳ nhẹ nhàng hơn.

Kết luận

Từ "sáu kinh chú thích ta" đến "ta chú thích sáu kinh".

Vấn đề cho vay trên chuỗi chưa được đề cập, sự kết hợp giữa DeFi và CeFi đang diễn ra nhưng không liên quan nhiều đến mối quan hệ tiền mã hóa - cổ phiếu, DAT có liên quan một phần, tương lai sẽ dành cho các bài viết về cho vay tổ chức và mô hình tín dụng để bổ sung.

Trọng tâm là khảo sát mối quan hệ cấu trúc giữa tiền mã hóa, cổ phiếu, trái phiếu, cũng như những giống loài và hướng đi mới nào sẽ được tạo ra. ETF đã định hình, DAT vẫn đang ác chiến, stablecoin đang mở rộng quy mô lớn, cơ hội trên và ngoài chuỗi là lớn nhất, tiềm năng tiền mã hóa - cổ phiếu và Pre IPO là vô hạn, nhưng rất khó cải tạo tài chính truyền thống bằng cách thức tương thích, chưa xây dựng được hệ thống tuần hoàn nội bộ riêng.

Tiền mã hóa - cổ phiếu, Pre IPO cần giải quyết vấn đề quyền lợi, nhưng “dùng cách giải quyết quyền lợi” thì không thể giải quyết được, phải tạo ra hiệu ứng kinh tế mới có thể phá vỡ quản lý, đối diện với quản lý chỉ dẫn đến xiềng xích quan liêu, nhìn rõ nhất qua hành trình của stablecoin, bao vây thành thị từ nông thôn là hiệu quả nhất.

IPO doanh nghiệp tiền mã hóa là quá trình tài chính truyền thống chuộc lại và định giá tiền mã hóa, sau này sẽ càng ngày càng nhạt, muốn niêm yết thì nên sớm, chiếm hết khái niệm rồi sẽ đến định giá định lượng, giống như Fintech và sản xuất, không gian tưởng tượng sẽ giảm dần theo số lượng niêm yết.

Token hóa nợ chính phủ Mỹ (quỹ) là bố cục dài hạn, khó có lợi nhuận vượt trội, cũng chẳng liên quan gì đến nhà đầu tư nhỏ, càng nổi bật về ứng dụng kỹ thuật blockchain.

Bài viết này chủ yếu là khuôn khổ vĩ mô tĩnh, thiếu dữ liệu động, ví dụ như sự tham gia đầu tư, phân bổ vốn của Peter Thiel trong các DAT và ETF khác nhau.

Cũng như khi đòn bẩy rút lui, cá voi lớn và nhà đầu tư nhỏ chuyển động ngược chiều: cá voi lớn ưu tiên bán tài sản hạng hai, giữ lại tài sản cốt lõi, nhà đầu tư nhỏ phải bán tài sản cốt lõi để duy trì đòn bẩy cho tài sản hạng hai, tức là Bitcoin tăng, altcoin chưa chắc tăng, nhưng Bitcoin giảm, altcoin chắc chắn giảm sâu, những điều này cần dữ liệu để minh họa, nhưng hiện tại chưa đủ sức, chỉ có thể dựng trước một khung tĩnh để làm rõ tư duy.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News