Vốn đầu tư thúc đẩy tuân thủ? Hiểu rõ khó khăn về quản lý toàn cầu và con đường sinh tồn của Polymarket

Tuyển chọn TechFlowTuyển chọn TechFlow

Vốn đầu tư thúc đẩy tuân thủ? Hiểu rõ khó khăn về quản lý toàn cầu và con đường sinh tồn của Polymarket

Câu chuyện của Polymarket tiết lộ một con đường tuân thủ do vốn thúc đẩy.

Bài viết: Quế Nhược Phi

Các tổ chức khảo sát truyền thống tại Mỹ không thể ngờ rằng, đối thủ thay thế họ không phải là trí tuệ nhân tạo tiên tiến, mà lại là một nền tảng dự báo Web3. Trong cuộc bầu cử năm 2024, dữ liệu khảo sát từ nhiều tổ chức đều cho thấy Harris chiếm ưu thế rõ rệt so với Trump về tỷ lệ ủng hộ. Tuy nhiên, kết quả dự báo từ nền tảng Polymarket lại hoàn toàn trái ngược, khi xác suất chiến thắng của Trump luôn dẫn trước Harris một cách vượt trội. Cuối cùng, khi Trump giành chiến thắng áp đảo trước Harris trong cuộc bầu cử tổng thống 2024, Polymarket cũng nhờ đó mà nổi tiếng, bắt đầu bước vào tầm mắt công chúng.

Tuy nhiên, đằng sau sự phát triển thần tốc của Polymarket, các vấn đề về tuân thủ pháp lý và áp lực giám sát vẫn luôn tồn tại, trở thành trở ngại lớn nhất cho việc mở rộng quy mô. Trước sự trỗi dậy mạnh mẽ của các cơ quan quản lý khắp nơi trên thế giới, Polymarket đã đi theo một con đường tuân thủ pháp lý độc đáo cho riêng mình. Bài viết này sẽ phân tích sâu sắc tình trạng giám sát, rủi ro tuân thủ và lộ trình tuân thủ pháp lý của Polymarket dưới góc nhìn chuyên môn về ngành Web3 và tuân thủ xuyên quốc gia, nhằm cung cấp tham khảo cho các nhà sáng lập và dự án Web3 tương lai.

CNN chính thức đăng bài về thị trường dự báo Polymarket - người tỏa sáng trong cuộc bầu cử tổng thống Mỹ

Một, Polymarket thực chất là gì?

Polymarket là một nền tảng thị trường dự báo Web3 mới nổi, kể từ khi thành lập năm 2020, đã nhanh chóng đứng vững và trở thành dẫn đầu trong lĩnh vực này nhờ tính minh bạch và phi tập trung dựa trên công nghệ blockchain. Phạm vi thị trường dự báo của Polymarket cực kỳ rộng rãi, bao gồm các sự kiện chính trị, thị trường vốn, chỉ số kinh tế, thể thao và cả các sự kiện văn hóa xã hội. Chính sự đa dạng này là chìa khóa thu hút lượng lớn người dùng, nhưng đồng thời cũng làm tăng độ phức tạp trong việc phân loại và quản lý ở các khu vực pháp lý khác nhau. Người dùng trên Polymarket chủ yếu thực hiện dự báo thông qua việc mua token đại diện cho kết quả cụ thể của một sự kiện, giá token dao động từ 0 đến 1 đô la Mỹ. Do đó, giá token của sự kiện trên Polymarket phản ánh thời gian thực nhận thức tập thể của thị trường về khả năng xảy ra kết quả cụ thể đó.

Giá trị cốt lõi của Polymarket nằm ở chỗ, nhờ đổi mới công nghệ blockchain, biến những quan điểm dự báo trừu tượng ban đầu thành tài sản kỹ thuật số có thể định giá và giao dịch, đồng thời giúp người dùng kiếm lợi nhuận từ đó. Ví dụ, trong cuộc bầu cử năm 2024, token sự kiện "Trump chiến thắng" đã tăng từ mức ban đầu 0,3 đô la lên 0,92 đô la, cuối cùng được thanh toán đúng bằng 1 đô la khi kết quả bầu cử được công bố. Biến động giá này đã ghi nhận chính xác sự thay đổi thật sự trong dư luận, đồng thời tạo ra hiệu ứng gia tăng tài sản đáng kể cho những người dùng dự báo chính xác.

Sự trỗi dậy nhanh chóng của Polymarket trong lĩnh vực thị trường dự báo Web3 cũng khiến nó được giới đầu tư chú ý. Tính đến nay, Polymarket đã hoàn tất hai vòng gọi vốn, huy động tổng cộng hơn 70 triệu đô la Mỹ. Các nhà đầu tư của nó bao gồm Vitalik Buterin, đồng sáng lập Ethereum, và Founders Fund do Peter Thiel đứng sau.

Hai, Phân tích ngắn gọn tình trạng khó khăn về quản lý toàn cầu của Polymarket

1. Mỹ: Bị xác định là quyền chọn nhị phân, cuối cùng dàn xếp với CFTC

Tại thị trường Mỹ, khó khăn tuân thủ pháp lý đầu tiên mà Polymarket gặp phải đến từ hành động nghiêm khắc của Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC). Tháng 1 năm 2022, CFTC phạt Polymarket 1,4 triệu đô la Mỹ tiền phạt dân sự và ban hành lệnh đình chỉ hoạt động. Theo các điều khoản liên quan trong Đạo luật Trao đổi Hàng hóa (Commodity Exchange Act) của Mỹ, CFTC cho rằng "hợp đồng sự kiện" (Event Contracts) do Polymarket cung cấp thuộc phạm vi quản lý theo Đạo luật này.Đạo luật Trao đổi Hàng hóa quy định rõ ràng rằng CFTC có quyền quản lý "thị trường giao dịch kỳ hạn, quyền chọn và hoán đổi" (Future delivery, Security futures product, or Swap).

Vì vậy, khi thị trường dự báo cho phép người dùng đặt cược vào kết quả bầu cử, chỉ số kinh tế hay các sự kiện khác, CFTC có xu hướng coi sản phẩm này như một quyền chọn nhị phân hoặc hợp đồng hoán đổi, từ đó đưa vào phạm vi quản lý độc quyền của mình đối với thị trường phái sinh. Nói cách khác, CFTC cho rằng bản chất của "hợp đồng sự kiện" mà Polymarket cung cấp thuộc về sản phẩm phái sinh tài chính trong phạm vi quản lý của họ, chứ không phải hành vi đánh bạc hay cá cược. Do đó, trọng tâm cáo buộc của CFTC là Polymarket vận hành một nền tảng giao dịch phái sinh chưa đăng ký, và không đăng ký với CFTC như một Cơ sở Thực hiện Hoán đổi (Swap Execution Facility) hoặc Thị trường Hợp đồng Được Chỉ định (Designated Contract Market) theo yêu cầu của Đạo luật Trao đổi Hàng hóa.

Hình trên là định nghĩa về Commodity Pool tại Mục 1a(10), Đạo luật Trao đổi Hàng hóa

Bên cạnh đó, thị trường dự báo mà Polymarket thuộc về còn phải đối mặt với "tranh chấp kéo dài" giữa các cơ quan quản lý liên bang và tiểu bang. CFTC cố gắng áp dụng Đạo luật Trao đổi Hàng hóa để thực thi quyền quản lý độc quyền, coi đây là "hợp đồng sự kiện". Tuy nhiên, cơ quan quản lý cờ bạc của một số tiểu bang tại Mỹ lại coi thị trường dự báo là "đánh bạc bất hợp pháp" và đã khởi kiện. Ví dụ, ngày 27 tháng 3 năm 2025, cơ quan thực thi cờ bạc New Jersey đã gửi lệnh đình chỉ tới đối thủ trực tiếp của Polymarket là Kalshi, cấm cung cấp dịch vụ cá cược thể thao chưa được phép.

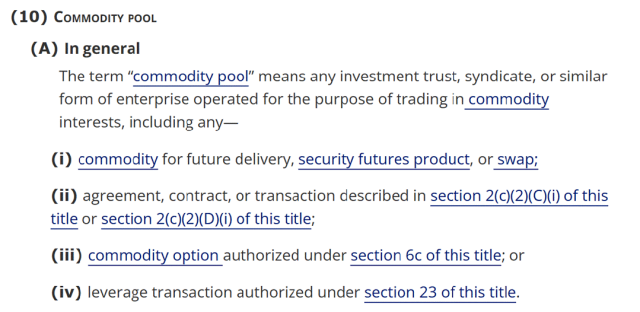

Trước tình hình này, Kalshi đã tiến hành cuộc đấu tranh pháp lý dai dẳng với các cơ quan quản lý cờ bạc tại New Jersey và các nơi khác. Mặc dù thẩm phán Edward Kiel của Tòa án Quận Liên bang New Jersey xác định rằng các hợp đồng sự kiện thể thao do Kalshi cung cấp thuộc phạm vi quản lý độc quyền của CFTC, ra phán quyết yêu cầu cơ quan quản lý New Jersey ngừng can thiệp vào hoạt động bình thường của Kalshi, nhưng tranh cãi này vẫn chưa ngã ngũ. Sự tranh chấp về thẩm quyền giữa liên bang và tiểu bang này càng làm gia tăng thêm tính bất định trong môi trường quản lý của thị trường dự báo tại Mỹ.

Vì vậy, đối với các nền tảng như Polymarket, ngay cả khi được cấp phép ở cấp độ liên bang, vẫn có thể phải đối mặt với các thách thức pháp lý và rủi ro kiện tụng từ cấp độ tiểu bang. Tình trạng "giám sát kép" và "khoảng trống quản lý" tồn tại song song này không chỉ làm tăng chi phí tuân thủ cho nền tảng, mà còn cản trở việc mở rộng toàn diện tại thị trường Mỹ.

Hình trên là văn bản gốc phán quyết của thẩm phán Edward Kiel cho phép lệnh cấm tạm thời sơ bộ (Preliminary Injunction) mà Kalshi đệ trình chống lại cơ quan thực thi cờ bạc

2. Châu Âu: Bị xác định là đánh bạc, đưa vào danh sách đen

Tuy nhiên, thách thức tuân thủ pháp lý của Polymarket không chỉ giới hạn ở Mỹ. Tại các khu vực pháp lý khác trên toàn cầu, Polymarket cũng đang đối mặt với áp lực giám sát nghiêm trọng. Tại EU, sự thực thi của Đạo luật Quản lý Tài sản Mã hóa (Luật MiCA) đã thiết lập một khung giám sát thống nhất cho các nhà cung cấp dịch vụ tài sản mã hóa (CASP), bao gồm các token tham chiếu tài sản (ARTs), token tiền điện tử (EMTs) và các tài sản mã hóa khác chưa được bao gồm trong luật dịch vụ tài chính hiện hành. Tuy nhiên, Luật MiCA lại không rõ ràng đưa thị trường dự báo vào phạm vi quản lý của mình, điều này để lại khoảng trống cho các quốc gia tự quyết định quản lý theo luật đánh bạc của riêng họ. Vì vậy, ngay cả khi Luật MiCA cung cấp một khung cấp phép thống nhất cho các dịch vụ tài sản mã hóa tại EU, các nền tảng thị trường dự báo vẫn phải đối mặt với tình trạng phân mảnh quản lý tại các quốc gia châu Âu.

Tại châu Âu, từ tháng 11 năm 2024 đến tháng 1 năm 2025, đã có nhiều quốc gia lần lượt áp dụng các biện pháp quản lý đối với Polymarket. Cơ quan quản lý cờ bạc Thụy Sĩ đã đưa Polymarket.com vào danh sách đen vào ngày 26 tháng 11 năm 2024, với lý do thị trường dự báo của nó bị cho là vi phạm các quy định địa phương về cờ bạc và cá cược thể thao. Cơ quan Quản lý Trò chơi Quốc gia Pháp tuyên bố vào ngày 29 tháng 11 năm 2024 rằng, sau cuộc điều tra, Polymarket đã đồng ý chặn địa lý đối với người dùng Pháp vì "sản phẩm trò chơi" mà nó cung cấp có thể vi phạm luật pháp Pháp.

Theo báo cáo, hành động của cơ quan quản lý Pháp một phần xuất phát từ sự chú ý của cơ quan chức năng sau khi một nhà giao dịch Pháp đã đặt cược số tiền lớn vào cuộc bầu cử Mỹ trên nền tảng Polymarket như đã đề cập ở trên. Ngay sau đó, Bộ Tài chính Ba Lan cũng chính thức chặn truy cập Polymarket.com của cư dân nước này vào ngày 8 tháng 1 năm 2025, với lý do "cung cấp dịch vụ đánh bạc vi phạm luật pháp Ba Lan".

Từ đó có thể thấy, các quốc gia châu Âu nói chung có thái độ bảo thủ, thận trọng đối với các thị trường dự báo đứng đầu như Polymarket, phần lớn các cơ quan quản lý coi thị trường dự báo là hoạt động đánh bạc, và thực hiện giám sát, hạn chế nghiêm ngặt theo luật đánh bạc riêng của từng nước.

3. Singapore: Vi phạm hai đạo luật

Khung giám sát đối với thị trường dự báo tại Singapore kết hợp hai đạo luật: Đạo luật Dịch vụ Thanh toán (Payment Services Act) và Đạo luật Kiểm soát Cờ bạc 2022 (Gambling Control Act 2022), nhằm "bủa vây truy đuổi" Polymarket từ các góc độ khác nhau. Trước hết, Cơ quan Quản lý Tiền tệ Singapore (MAS) theo các quy định liên quan trong Đạo luật Dịch vụ Thanh toán thực hiện cấp phép và giám sát nghiêm ngặt đối với các nhà cung cấp dịch vụ token thanh toán kỹ thuật số. MAS cho rằng Polymarket vận hành dịch vụ token thanh toán kỹ thuật số mà không có giấy phép, nhấn mạnh rằng nền tảng này tiềm ẩn rủi ro nghiêm trọng về phòng chống rửa tiền/phòng chống tài trợ khủng bố (AML/CFT), đồng thời thiếu cơ chế bảo vệ nhà đầu tư và giải quyết tranh chấp cho người dùng.

Đồng thời, Cơ quan Quản lý Cờ bạc Singapore cũng theo Đạo luật Kiểm soát Cờ bạc 2022 (Gambling Control Act 2022) xác định Polymarket là trang web đánh bạc bất hợp pháp và tiến hành chặn truy cập. Đạo luật Kiểm soát Cờ bạc 2022 nêu rõ rằng tại Singapore, chỉ các nền tảng được cấp phép quốc gia (ví dụ như Singapore Pools) mới được phép cung cấp dịch vụ đánh bạc trực tuyến. Do đó, Polymarket tại Singapore đối mặt với hai thách thức tuân thủ pháp lý: vừa phải đáp ứng các yêu cầu cấp phép và giám sát đối với dịch vụ token thanh toán kỹ thuật số theo Đạo luật Dịch vụ Thanh toán, vừa phải tránh vi phạm các giới hạn nhập ngành nghiêm ngặt đối với ngành cờ bạc theo Đạo luật Kiểm soát Cờ bạc 2022.

Hình trên là thông báo chính thức từ Cơ quan Quản lý Cờ bạc Singapore sau khi chặn Polymarket

Từ việc so sánh quản lý tại các khu vực pháp lý trên có thể thấy rõ ràng rằng, các cơ quan quản lý toàn cầu đối với thị trường dự báo tồn tại sự phân hóa rõ rệt giữa "tài chính hóa" và "cờ bạc hóa". Ví dụ, CFTC tại Mỹ có xu hướng coi thị trường dự báo là "hợp đồng sự kiện" theo Đạo luật Trao đổi Hàng hóa (CEA), cố gắng đưa nó vào khung giám sát của các sản phẩm phái sinh như quyền chọn, hoán đổi. Cách phân loại bản chất này thừa nhận giá trị tiềm năng của thị trường dự báo trong việc khám phá thông tin và phòng ngừa rủi ro, nhưng cũng yêu cầu nền tảng phải gánh chịu trách nhiệm giám sát nghiêm ngặt của thị trường tài chính, bao gồm đăng ký với CFTC, KYC/AML và báo cáo giao dịch đáng ngờ.

Tuy nhiên, tại một số quốc gia châu Âu (như Thụy Sĩ, Pháp, Ba Lan) và Singapore, các cơ quan quản lý lại rõ ràng phân loại các nền tảng như Polymarket là "đánh bạc bất hợp pháp" và áp dụng các biện pháp chặn truy cập. Điều này phản ánh rằng các quốc gia này thiên về kiểm soát tính đầu cơ, tác hại xã hội tiềm tàng và rủi ro đạo đức của thị trường dự báo, do đó đặt nó dưới khung kiểm soát cờ bạc và bảo vệ người tiêu dùng vốn thường nghiêm ngặt hơn.

Thách thức mà Polymarket phải đối mặt là phải vận hành trong một môi trường toàn cầu thiếu chuẩn mực quản lý thống nhất, và phải áp dụng các chiến lược tuân thủ tùy chỉnh phù hợp với yêu cầu khác nhau ở từng khu vực pháp lý, điều này chắc chắn làm tăng đáng kể tính phức tạp trong vận hành và chi phí tuân thủ. Và sự khác biệt trong việc xác định bản chất của thị trường dự báo này không phải là ngẫu nhiên, mà phản ánh sự cân bằng tinh tế giữa đổi mới tài chính, bảo vệ người tiêu dùng và đạo đức công cộng của các cơ quan quản lý tại các quốc gia khác nhau.

Ba, Vượt qua khe hẹp, Polymarket đối phó với khó khăn tuân thủ như thế nào?

1. Mỹ: Chủ động tuân thủ, quay trở lại thông qua sáp nhập

Trước sức ép mạnh mẽ từ CFTC, Polymarket thể hiện thái độ rất chân thành trong quá trình điều tra, và thể hiện tinh thần "hợp tác thực chất" tích cực. Thái độ phối hợp tốt và giao tiếp tích cực đã giúp Polymarket giành được mức phạt tương đối thấp. Tháng 1 năm 2022, Polymarket chính thức ký thỏa thuận dàn xếp với CFTC, thừa nhận một phần hoạt động giao dịch của mình thuộc về giao dịch quyền chọn nhị phân trong phạm vi quản lý của CFTC, và đồng ý nộp phạt khoảng 1,4 triệu đô la Mỹ.

Là một trong những điều khoản then chốt của thỏa thuận dàn xếp, Polymarket cam kết từ năm 2022 ngừng cung cấp dịch vụ nền tảng cho người dùng Mỹ và thực hiện chặn địa lý đối với địa chỉ IP của Mỹ. Sau đó, Polymarket chuyển hoạt động dự báo cốt lõi ra ngoài lãnh thổ để tránh các hạn chế và rủi ro tuân thủ trong nước Mỹ. Lưu ý rằng, mặc dù Polymarket tuyên bố áp dụng giới hạn địa lý với người dùng Mỹ, vẫn có báo cáo cho thấy một số người dùng Mỹ vẫn tiếp tục tham gia giao dịch trên nền tảng bằng các công cụ kỹ thuật như VPN. Hiện tượng này một mặt cho thấy hạn chế của công nghệ chặn địa lý dựa trên IP, mặt khác cũng cho thấy cơ sở người dùng vững chắc của thị trường dự báo.

Để thích nghi tốt hơn với môi trường quản lý Mỹ và chuẩn bị cho việc quay trở lại, Polymarket bổ nhiệm J. Christopher Giancarlo, cựu ủy viên CFTC, làm Chủ tịch Hội đồng Tư vấn vào tháng 5 năm 2022. Các báo cáo cho biết động thái này nhằm tận dụng hiểu biết sâu sắc của Giancarlo về mô hình vận hành và logic quản lý của CFTC, giúp Polymarket hoạch định lộ trình tuân thủ tốt hơn và thiết lập kênh giao tiếp hiệu quả với cơ quan quản lý. Cách làm này – "thuê nhân viên cũ của cơ quan quản lý cung cấp dịch vụ tư vấn tuân thủ" – là điều phổ biến ở các doanh nghiệp trong lĩnh vực y tế, tài chính tại Mỹ.

Tuy nhiên, vào tháng 11 năm 2024, vấn đề tuân thủ của Polymarket lại dậy sóng. Cục Điều tra Liên bang (FBI) ập vào khám xét nhà riêng tại New York của CEO Polymarket Shayne Coplan, tịch thu điện thoại và các thiết bị điện tử khác, nhưng không bắt giữ anh ta. Mục đích chính của FBI là điều tra xem Polymarket có vi phạm thỏa thuận dàn xếp trước đó với CFTC hay không, vì nghi ngờ Polymarket không ngăn chặn người dùng Mỹ tiếp tục giao dịch trên nền tảng thông qua VPN.

Tuy nhiên gần đây, cùng với việc chính quyền Trump lên nắm quyền và định hướng chính sách thân thiện với tiền mã hóa, triển vọng tuân thủ pháp lý của Polymarket tại Mỹ đã có bước ngoặt lớn. Ngày 15 tháng 7 năm 2025, báo chí chính thức xác nhận Bộ Tư pháp Mỹ (DOJ) và CFTC đã chính thức kết thúc cuộc điều tra đối với Polymarket, và không đưa ra bất kỳ cáo buộc mới nào. Sự kiện này đánh dấu việc các cáo buộc pháp lý và bất định về quản lý mà Polymarket phải đối mặt kể từ khi bị CFTC xử phạt năm 2022 và hành động thực thi của FBI đối với Shayne Coplan năm 2024 cuối cùng đã cơ bản được giải quyết.

Ngay sau đó, Polymarket chính thức thông báo vào ngày 21 tháng 7 năm 2025 việc mua lại QCEX với giá 112 triệu đô la Mỹ, một sàn giao dịch và thanh toán phái sinh đã được CFTC cấp phép. Thương vụ chiến lược này được CEO và người sáng lập Polymarket Shayne Coplan ca ngợi là hành động biểu tượng "mang Polymarket trở về nhà", nhằm cung cấp một "khung pháp lý đầy đủ và tuân thủ" cho hoạt động tại thị trường Mỹ. Tình cờ thay, QCEX chính thức nhận được giấy phép Thị trường Hợp đồng Được Chỉ định (DCM) từ CFTC vào ngày 9 tháng 7 năm 2025, và 12 ngày sau, Polymarket hoàn tất thương vụ mua lại QCEX. Nhờ giấy phép DCM sẵn có của QCEX, Polymarket cuối cùng có thể mở cửa trở lại hợp pháp cho người dùng Mỹ, tạm thời thoát khỏi nỗi lo về rủi ro tuân thủ.

Trên bề mặt, Polymarket dường như chỉ cần mua lại QCEX - nền tảng sở hữu giấy phép DCM - để giải quyết vấn đề tuân thủ và quay trở lại thị trường Mỹ. Nhưng thực tế, những thay đổi và nhượng bộ mà Polymarket thực hiện để tuân thủ pháp lý còn nhiều hơn thế. Trong đó, sự thay đổi trong thái độ của Polymarket đối với KYC/AML là yếu tố then chốt trong quá trình chuyển đổi tuân thủ. Đặc điểm ban đầu của Polymarket là tính "ẩn danh" không cần KYC và giao dịch "phi tập trung". Nhờ những đặc điểm này, Polymarket nhanh chóng đứng vững và mở rộng trong thị trường dự báo cạnh tranh khốc liệt. Tuy nhiên, chiến lược vận hành này mang lại rủi ro "bất định về quản lý" và "thao túng thị trường" cho nền tảng. Khi Polymarket quay trở lại Mỹ thông qua việc mua lại QCEX, rất có thể Polymarket sẽ áp dụng chính sách KYC/AML nghiêm ngặt mà QCEX - với tư cách là thực thể được CFTC cấp phép - bắt buộc phải tuân theo.

Cụ thể, các thực thể được cấp phép dưới sự giám sát của CFTC cần thực hiện các thủ tục nhận dạng khách hàng (CIP), thẩm định khách hàng (CDD), thẩm định nâng cao (EDD), đồng thời giám sát giao dịch liên tục và báo cáo hoạt động đáng ngờ. Điều này cũng đánh dấu việc Polymarket phải liên tục cân nhắc giữa phi tập trung và tuân thủ pháp lý. Sự thay đổi này của Polymarket không chỉ nhằm đáp ứng yêu cầu quản lý, mà còn là hệ quả tất yếu khi chuyển đổi từ mô hình "tăng trưởng hoang dã" Web3 sang một tổ chức dịch vụ tài chính được quản lý.

2. Các khu vực khác: Chiến lược bảo thủ + rút lui chủ động

So với Mỹ, chiến lược tuân thủ pháp lý của Polymarket tại các quốc gia và khu vực khác đều tương đối bảo thủ. Trước định tính "cá cược" đối với thị trường dự báo tại châu Âu và Singapore, cùng với các yêu cầu cấm đoán, Polymarket không đưa ra phản đối, mà đồng ý chặn địa lý đối với Pháp, Singapore và rút khỏi thị trường địa phương.

Bốn, Những bài học quan trọng nào dành cho các nhà sáng lập Web3?

Sau khi phân tích kỹ lưỡng lộ trình tuân thủ pháp lý đầy chông gai của Polymarket, tác giả cho rằng các nhà sáng lập Web3 khác ít nhất nên học được những bài học sau:

1. Ngành Web3 đã dần thoát khỏi giai đoạn "tăng trưởng hoang dã", ngày càng nhiều dự án bắt đầu bước vào tầm mắt công chúng và thị trường chính thống. Muốn thực sự phát triển mạnh mẽ và tiến vào dòng chính, việc vận hành tuân thủ pháp lý là xu thế tất yếu.

2. Việc dự án Web3 có thể thực sự tuân thủ pháp lý hay không không chỉ phụ thuộc vào chiến lược tuân thủ của doanh nghiệp, mà còn liên quan mật thiết đến định hướng chính sách quốc gia, cường độ quản lý, v.v. Việc Polymarket cuối cùng đạt được vận hành tuân thủ, sự lên nắm quyền của chính quyền Trump và sự thay đổi chính sách đóng vai trò then chốt.

3. Câu chuyện của Polymarket tiết lộ một con đường tuân thủ pháp lý kiểu "vốn thúc đẩy tuân thủ". Trong giai đoạn vận hành ban đầu, các bên phát triển dự án tạm gác vấn đề tuân thủ, ưu tiên phát triển dự án, đạt được hiệu ứng quy mô và lợi thế tiên phong. Sau đó, dự án sử dụng lợi thế tích lũy ban đầu để gây quỹ, chủ động cải tổ tuân thủ pháp lý thông qua đòn bẩy vốn như mua lại, từ đó hợp pháp hóa hoạt động kinh doanh và mở rộng thêm. Đây không chỉ là chiến lược tuân thủ, mà còn là chiến lược kinh doanh.

4. Cửa sổ cơ hội "lách luật" trong ngành Web3 toàn cầu đang thu hẹp nhanh chóng, chi phí tuân thủ toàn ngành Web3 cũng đang không ngừng gia tăng. Khi thị trường mã hóa ngày càng trưởng thành, các cơ quan quản lý toàn cầu đang tăng cường hợp tác và lấp đầy các kẽ hở quản lý, khiến chiến lược né tránh tuân thủ chỉ bằng "lách luật" hay "vận hành ngoài lãnh thổ" ngày càng khó thực hiện. Con đường "làm lớn trước rồi tuân thủ" của Polymarket có thể sẽ không còn phù hợp trong môi trường quản lý mới. Các bên phát triển dự án và nhà sáng lập Web3 đều cần hiểu và nhận thức sâu sắc hơn về tầm quan trọng của việc tuân thủ pháp lý. Cuộc cạnh tranh trong ngành Web3 tương lai sẽ không chỉ giới hạn ở công nghệ và sản phẩm, mà còn là cuộc đua về năng lực tuân thủ và thực lực vốn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News