Cuộc chiến giữa các gã khổng lồ trên chuỗi: Ai sẽ kiểm soát dòng giá trị và trở thành tập đoàn mới trong ngành Web3?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc chiến giữa các gã khổng lồ trên chuỗi: Ai sẽ kiểm soát dòng giá trị và trở thành tập đoàn mới trong ngành Web3?

Bài viết phân tích sự khác biệt giữa Jupiter và Hyperliquid trong chiến lược sáp nhập, mua lại và mở rộng thị trường.

Bài viết: Saurabh Deshpande, Decentralised.co

Biên dịch: AididiaoJP, Foresight News

Tháng 11 năm 2023, Blackstone đã mua lại một ứng dụng chăm sóc thú cưng tên là Rover. Ban đầu, Rover chỉ đơn giản là nơi tìm người dắt chó đi dạo hoặc chăm sóc mèo. Ngành công nghiệp chăm sóc thú cưng thường gồm hàng chục ngàn nhà cung cấp nhỏ lẻ, chủ yếu hoạt động tại chỗ và ngoại tuyến. Rover tập hợp toàn bộ nguồn cung này vào một thị trường có thể tìm kiếm, thêm chức năng đánh giá và thanh toán, biến nó thành nền tảng mặc định cho dịch vụ chăm sóc thú cưng. Đến năm 2024 khi Blackstone tư nhân hóa Rover, công ty này đã trở thành trung tâm nhu cầu trong lĩnh vực này. Chủ nuôi thú cưng nghĩ đến Rover trước tiên, còn nhà cung cấp dịch vụ không còn lựa chọn nào khác ngoài lên nền tảng này.

ZipRecruiter cũng làm điều tương tự trong lĩnh vực tuyển dụng. Nó thu thập thông tin việc làm từ các nhà tuyển dụng, trang web tuyển dụng và hệ thống theo dõi ứng viên, sau đó phân phối đến nhiều kênh khác nhau. ZipRecruiter đăng tin tuyển dụng lên các mạng xã hội như Facebook. Đối với nhà tuyển dụng, ZipRecruiter trở thành kênh phân phối "một cửa"; đối với người tìm việc, đây là cổng duy nhất tiếp cận thị trường. ZipRecruiter không sở hữu doanh nghiệp hay công việc, mà sở hữu mối quan hệ với cả hai bên. Khi mối quan hệ này được củng cố, họ có thể thu phí để hiển thị và khớp việc – đây là bài học nhập môn về kinh tế học tập trung.

Aswath Damodaran gọi mô hình này là "sở hữu kệ hàng": tập trung nguồn cung hỗn loạn, phân tán, kiểm soát cách chúng được hiển thị và thu phí để truy cập. Ben Thompson gọi đây là "lý thuyết tập trung": thiết lập mối quan hệ trực tiếp với người dùng cuối, khiến các nhà cung cấp phải cạnh tranh để được phục vụ họ, và thu giá trị từ mỗi giao dịch. Đặc điểm cốt lõi ở mọi lĩnh vực đều giống nhau: Google với các trang web, Airbnb với chỗ ở, Amazon với hàng hóa.

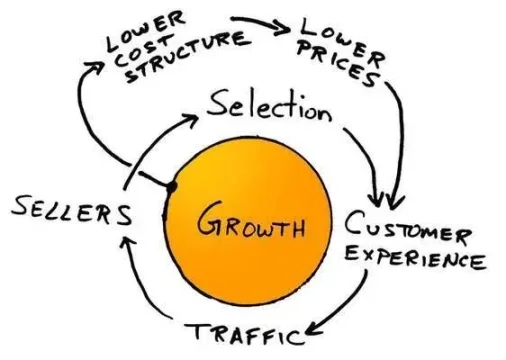

Vòng xoáy Amazon là minh chứng kinh điển cho triết lý này. Trong giai đoạn u ám sau bong bóng dot-com, Jeff Bezos và nhóm của ông lấy cảm hứng từ khái niệm "vòng xoáy" của Jim Collins, vẽ ra một chu trình nay bất kỳ MBA nào cũng thuộc lòng: nhiều lựa chọn hơn dẫn đến trải nghiệm khách hàng tốt hơn, thu hút lưu lượng truy cập nhiều hơn, từ đó thu hút thêm người bán, giảm cấu trúc chi phí trên từng đơn vị, cho phép giá thấp hơn, và cuối cùng tạo ra nhiều lựa chọn hơn. Quay vòng xoáy một lần thì hiệu quả hạn chế, nhưng quay hàng ngàn lần thì máy móc bắt đầu gầm vang. Phương châm của Bezos lúc đó là: "Lợi nhuận của bạn chính là cơ hội của tôi." Cốt lõi nằm ở sự tự củng cố: nhiều người dùng hơn, nhiều nhà cung cấp hơn, chi phí thấp hơn, và cuối cùng là lợi nhuận cao hơn.

Mô hình này, một khi vận hành, gần như hoàn hảo. Chi phí tăng chậm hơn doanh thu rất nhiều, sản phẩm cũng được cải thiện khi số lượng người dùng tăng. Nhưng nó chỉ hiệu quả dưới hai điều kiện: nội dung bị tập trung phải có giá trị, và nhà cung cấp khó rời bỏ – thiếu một trong hai, hào phòng thủ sẽ trở nên cạn hẹp. Lấy ví dụ eBay: nó tập trung hàng triệu người bán và người mua ngách độc đáo vào đầu thế kỷ 21. Việc tập trung này từng cực kỳ có giá trị, nhưng khi người bán nhận ra họ có thể tự xây cửa hàng trên Shopify hoặc chuyển sang Amazon, họ liền rời đi. Vòng xoáy không dừng lại trong một đêm, nhưng nếu nhà cung cấp không còn bị kiểm soát, nó bắt đầu rung lắc và cuối cùng trở thành bình thường.

Damodaran giải thích sức mạnh của nền tảng và bộ tập trung bằng một cách thức cụ thể. Ông nói về "kiểm soát kệ hàng", không phải nghĩa đen là kệ siêu thị, mà là không gian mà nhu cầu của khách hàng tiếp xúc đầu tiên. Kiểm soát không gian này đồng nghĩa với việc quyết định nội dung hiển thị, cách thức hiển thị và chi phí để tham gia. Bạn không cần sở hữu bản thân hàng hóa, chỉ cần sở hữu mối quan hệ với người mua; những người khác phải đi qua bạn mới tiếp cận được người mua. Khi phân tích Instacart, Uber, Airbnb hay Zomato, Damodaran luôn nhấn mạnh: nhiệm vụ của bộ tập trung là tập hợp thị trường hỗn loạn, phân tán vào một tấm kính duy nhất, và biến tấm kính đó thành cửa sổ duy nhất đáng để nhìn. Một khi làm được điều này, bạn có thể thu phí cho quyền "ngắm cảnh".

Ben Thompson cho rằng bộ tập trung là một loại hình kinh doanh có khả năng thiết lập mối quan hệ trực tiếp với người dùng cuối ở quy mô internet, cung cấp trải nghiệm tiêu chuẩn và đáng tin cậy, đồng thời buộc các nhà cung cấp phải cạnh tranh để được phục vụ họ. Ở quy mô internet, bạn không phải là cửa hàng lớn nhất trong một thị trấn nhỏ, mà là cửa hàng hiện diện đồng thời ở mọi thị trấn.

Chi phí biên để phục vụ khách hàng tiếp theo gần như bằng không, nhưng giá trị biên khi sở hữu họ lại rất lớn. Bởi vì mỗi khách hàng đều củng cố thương hiệu, dữ liệu và hiệu ứng mạng lưới của bạn. Do bộ tập trung kiểm soát nhu cầu, các nhà cung cấp trở nên thay thế được. Điều này không có nghĩa chất lượng là như nhau, mà là khi nhà cung cấp rời đi, họ không thể mang theo mối quan hệ với khách hàng. Khách sạn trên Expedia, tài xế trên Uber, người bán trên Amazon – tất cả đều phụ thuộc vào bộ tập trung nhiều hơn bộ tập trung phụ thuộc vào họ.

Nghiên cứu của Damodaran nhắc nhở chúng ta rằng vòng xoáy không vận hành như nhau ở mọi thị trường. Ví dụ, Uber tập trung tính di động của tài xế địa phương, nhưng tài xế có thể mở ba ứng dụng cùng lúc và chọn đơn nào đến trước. Điều này tạo ra lỗ hổng trong hào phòng thủ. Trong khi đó, chủ nhà Airbnb cung cấp chỗ ở độc đáo với các kênh thay thế hạn chế, do đó mức hoa hồng của họ bền vững hơn.

Trong các lĩnh vực có biên lợi nhuận thấp, kệ hàng có thể có giá trị, nhưng không gian để trích hoa hồng bị giới hạn, khiến nhà cung cấp dễ phản kháng. Đây là lý do vì sao Instacart phải tiến vào quảng cáo và logistics nhãn trắng để tăng trưởng.

Cơ cấu kinh tế của nguồn cung quan trọng không kém số lượng người dùng tập trung trên nền tảng. Nếu thứ có trong nền tảng là hàng hóa có thể tìm thấy ở bất cứ đâu, bạn chẳng qua là một cửa hàng tiện lợi có tầm nhìn tốt hơn; nhưng nếu nội dung khan hiếm, khác biệt và khó thay thế, mọi người sẽ tiếp tục quay lại, dù bạn thu phí cao hơn. Hãy nghĩ đến các chỗ ở cao cấp trên Airbnb.

Tại sao các bộ tập trung thất bại

Khi các điều kiện này vắng mặt, bộ tập trung không còn là vòng xoáy, mà chỉ là một chuyến xe ngựa quay vòng với chi phí vận hành cao.

Quibi là ví dụ điển hình về việc không kiểm soát được kệ hàng. Nền tảng này sở hữu nội dung Hollywood đắt tiền và ứng dụng đẹp mắt, nhưng lại thiếu kênh tiếp cận trực tiếp tới người dùng. Người dùng tiềm năng đã tụ tập sẵn trên YouTube, Instagram và TikTok. Những nền tảng này kiểm soát sự chú ý, trong khi Quibi khóa nội dung trong một ứng dụng độc lập, xa rời người dùng, buộc họ phải dùng quảng cáo và khuyến mãi để thu hút người dùng.

Một bộ tập trung tốt bắt đầu từ cách tiếp cận người dùng với chi phí biên bằng không, như phân phối tích hợp sẵn, lượng cài đặt hoặc thói quen hàng ngày. Quibi không có gì cả, và cuối cùng cạn kiệt thời gian và tiền bạc trước khi xây dựng được những yếu tố này.

Facebook Instant Articles cũng gặp vấn đề tương tự. Ý tưởng là tập trung nội dung từ các nhà xuất bản, tải nhanh và kiếm tiền từ lưu lượng truy cập ngay trong Facebook. Nhưng các nhà xuất bản có thể dễ dàng phân phối nội dung đến mạng mở, ứng dụng riêng hoặc nền tảng xã hội khác. Instant Articles chưa bao giờ trở thành nền tảng đọc mặc định, mà chỉ là một tùy chọn trong luồng thông tin.

Cả hai ví dụ này đều vi phạm cùng một nguyên tắc: doanh nghiệp không sở hữu mối quan hệ với người dùng theo cách tạo ra hành vi mặc định, và nhà cung cấp không bị tổn hại đáng kể khi rút lui.

Danh sách các tiêu chí cho một bộ tập trung tốt rất đơn giản:

-

Kết nối trực tiếp và sở hữu mối quan hệ với người dùng;

-

Nguồn cung cấp phải là duy nhất, hoặc có thể thay thế đến mức không bị một nhà cung cấp đơn lẻ nào khống chế;

-

Chi phí biên để tăng nguồn cung gần bằng không hoặc đủ thấp để mô hình kinh doanh được tối ưu khi mở rộng quy mô.

Nếu không đáp ứng các điều kiện này, bạn chỉ là một trung gian dễ bị thay thế khác.

Liquidity trở thành hào phòng thủ như thế nào

Trong ngành tiền mã hóa, các dự án có thể xây dựng hào phòng thủ theo nhiều cách khác nhau. Một số xây dựng niềm tin thông qua giấy phép và quy định (như USDC), một số dựa vào công nghệ (như hệ thống chứng minh của Starkware hoặc thực thi song song của Solana), và một số khác dựa vào cộng đồng và hiệu ứng mạng lưới (như đồ thị người dùng của Farcaster). Nhưng điều khó lay chuyển nhất là liquidity.

"Thực hiện đúng" là điều cực kỳ quan trọng. Nhưng nếu động lực đủ mạnh, liquidity có thể chuyển dịch nhanh chóng. Năm 2020, Sushiswap đã hút hơn 1 tỷ đô la từ Uniswap trong vài ngày thông qua phần thưởng đào liquidity. Bài học rất đơn giản: liquidity chỉ ổn định khi việc rời đi đau đớn hơn ở lại.

Hyperliquid hiểu rõ điều này. Nó không chỉ xây dựng sổ lệnh sâu nhất cho sàn giao dịch hợp đồng vĩnh viễn, mà còn cho phép các ứng dụng và ví khác kết nối trực tiếp vào liquidity của mình. Ví dụ, Phantom có thể kết nối luồng lệnh của Hyperliquid để cung cấp chênh lệch giá hẹp cho người dùng, mà không cần tự xây dựng thị trường. Trong mô hình này, bộ tập trung lại cần nguồn cung cấp nhiều hơn. Khi trader và ứng dụng mặc định định tuyến qua bạn, bạn không còn là một bộ tập trung thông thường, mà trở thành kênh cốt lõi mà họ không thể tránh khỏi.

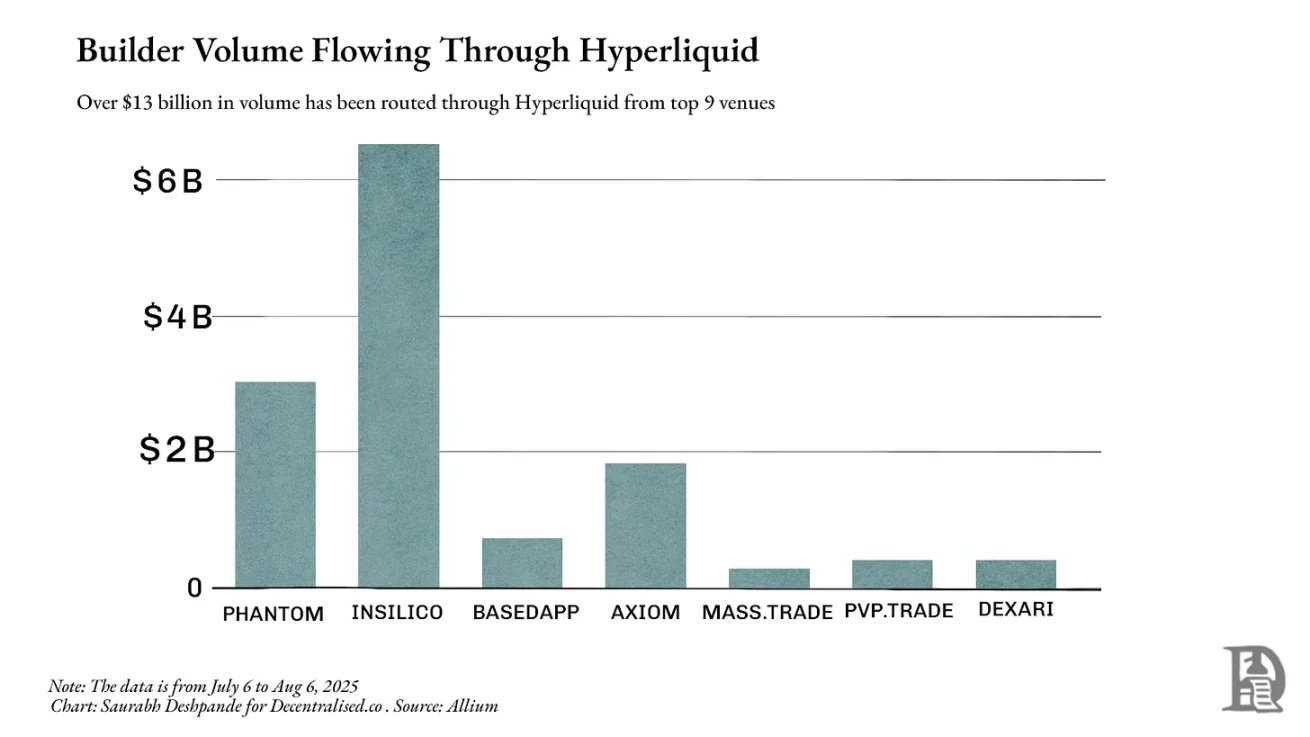

Bên ngoài nền tảng riêng, tháng trước Hyperliquid đã xử lý hơn 13 tỷ đô la giao dịch thông qua các builder khác. Phantom xử lý 3 tỷ đô la giao dịch thông qua định tuyến của Hyperliquid và kiếm được hơn 1,5 triệu đô la. Điều này cho thấy hiệu ứng mạng lưới mạnh mẽ hiện tại của Hyperliquid.

Liquidity cho phép bạn chuyển đổi tài sản mà không ảnh hưởng đến giá. Trong tài chính và DeFi, liquidity sâu giúp giao dịch rẻ hơn, vay mượn an toàn hơn và tạo điều kiện cho phái sinh. Thiếu liquidity, dù giao thức hoàn hảo đến đâu cũng sẽ trở thành thành phố ma. Một khi đã xây dựng thành công, liquidity thường tồn tại lâu dài. Trader và ứng dụng sẽ đổ về các hồ sâu, làm tăng thêm liquidity, thu hẹp chênh lệch giá và thu hút thêm giao dịch.

Đây là lý do Aave duy trì sức mạnh lâu dài. Aave sở hữu các hồ vay lớn cho nhiều loại tài sản, trở thành lựa chọn hàng đầu cho người đi vay và cho vay tìm kiếm quy mô và an toàn. Tính đến ngày 6 tháng 8, tổng giá trị bị khóa (TVL) trên nhiều chuỗi của Aave vượt quá 24 tỷ đô la. Trong 12 tháng qua, người đi vay đã trả 640 triệu đô la phí, nền tảng thu về khoảng 110 triệu đô la.

Tương tự, bộ tổng hợp Jupiter trên Solana đã phát triển từ công cụ định tuyến thành cổng vào giao dịch mặc định trên mạng này. Trên Ethereum, Uniswap đã tập trung phần lớn liquidity giao ngay, do đó các bộ tổng hợp như 1inch chỉ có thể mang lại cải tiến biên. Trên Solana, liquidity phân tán giữa Orca, Raydium, Serum và các nền tảng khác. Jupiter tích hợp chúng thành một lớp định tuyến duy nhất, luôn cung cấp giá tốt nhất. Khối lượng giao dịch của nó từng chiếm gần một nửa tổng tài nguyên tính toán sử dụng trên Solana, bất kỳ độ trễ hay gián đoạn nào cũng ảnh hưởng ngay lập tức đến chất lượng thực thi toàn mạng.

Khi coi liquidity là đối tượng bị tập trung, các quyết định sản phẩm của Jupiter trở nên dễ hiểu hơn. Việc mua lại, ứng dụng di động và mở rộng sang các sản phẩm giao dịch và vay mượn mới đều nhằm mục đích thu thập thêm luồng lệnh, giữ cho liquidity tiếp tục định tuyến qua Jupiter, củng cố vị trí của nó.

Jupiter đáng chú ý vì đây là ví dụ rõ ràng trong DeFi về việc phát triển từ công cụ ngách thành nền tảng liquidity. Bắt đầu từ việc tìm giá giao dịch giao ngay tốt nhất, dần trở thành định tuyến mặc định cho liquidity trên Solana, sau đó mở rộng sang các sản phẩm thu hút liquidity mới. Việc quan sát cách nó phát triển qua các giai đoạn và củng cố lẫn nhau cung cấp một ví dụ sống động về động lực tập trung.

Các cấp độ của việc tập trung

Ba câu hỏi sau đây là danh sách nhanh để nhận diện một bộ tập trung tiềm năng:

-

Yếu tố khác biệt chính của doanh nghiệp hiện tại là gì? Có thể số hóa không? Trong DeFi, yếu tố khác biệt là liquidity. Hồ sâu cung cấp chênh lệch giá hẹp hơn và khoản vay an toàn hơn. Liquidity đã được số hóa, dễ đọc và so sánh.

-

Nếu yếu tố khác biệt được số hóa, cuộc cạnh tranh có chuyển sang trải nghiệm người dùng không? Khi liquidity có thể được truy cập tùy ý, cuộc đua diễn ra quanh chất lượng thực thi: thanh toán nhanh hơn, định tuyến tốt hơn, ít giao dịch thất bại hơn. Các sản phẩm như BasedApp và Lootbase ra đời từ đây. Cái trước gói gọn các nguyên thủy DeFi thành trải nghiệm mượt mà trên thiết bị di động, cái sau đưa liquidity vĩnh viễn sâu của Hyperliquid lên thiết bị di động.

-

Nếu giành chiến thắng về trải nghiệm người dùng, có thể xây dựng vòng lặp tích cực không? Trader đến vì giá tốt hơn, thu hút thêm liquidity, từ đó cung cấp giá tốt hơn. Khi liquidity được gắn vào thói quen và tích hợp, nó trở nên dính.

Trở thành cổng vào mặc định của thị trường, nếu nhà cung cấp không thể chịu đựng sự vắng mặt của bạn, bạn có thể thu phí hiển thị, hoặc trong DeFi, quyết định luồng lệnh.

Lưu ý: Biên giới giữa các cấp độ thường mờ nhạt. Phân loại này không chính xác tuyệt đối, mà nhằm cung cấp mô hình tư duy về các cấp độ tập trung.

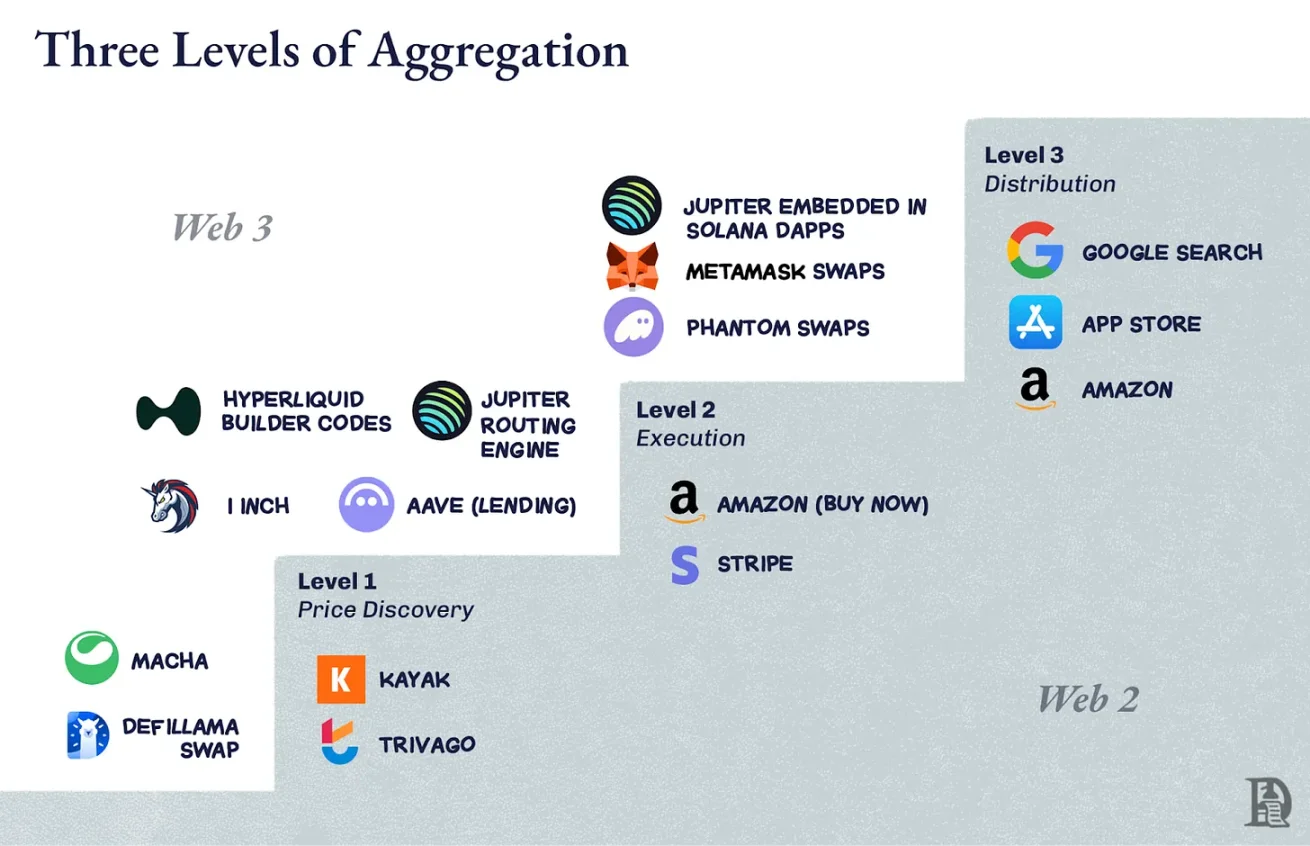

Cấp độ một: Phát hiện giá

Đây là công việc cơ bản nhất: nói cho mọi người biết giao dịch tốt nhất ở đâu. Kayak dùng để tìm chuyến bay, Trivago để tìm khách sạn. Trong lĩnh vực mã hóa, các bộ tổng hợp DEX ban đầu như 1inch hoặc Matcha thuộc loại này. Chúng kiểm tra các hồ có sẵn, hiển thị tỷ giá tốt nhất và cung cấp liên kết chuyển hướng. Phát hiện giá hữu ích nhưng mong manh, cũng như chức năng hoán đổi của DeFiLlama.

Nếu thị trường cơ bản đã tập trung (ví dụ giao dịch giao ngay Ethereum trên Uniswap), cải tiến định tuyến có tác động rất nhỏ, người dùng có thể trực tiếp đến nơi giao dịch, sự trợ giúp của bạn không còn cần thiết.

Cấp độ hai: Thực thi

Bây giờ bạn không còn chuyển hướng người dùng đến nơi khác, mà thay họ thực hiện. Chức năng "Mua ngay" của Amazon thuộc cấp độ này. Trong DeFi, chức năng vay mượn của Aave nằm ở cấp độ này. Khi vay, liquidity đã tồn tại trong hợp đồng của nó. Việc thực thi tăng tính dính, vì kết quả liên quan trực tiếp đến bạn: trải nghiệm thanh toán nhanh, không giao dịch thất bại.

Cấp độ ba: Kiểm soát phân phối

Bạn trở thành cổng vào. Google Tìm kiếm đối với trang web, cửa hàng ứng dụng đối với ứng dụng di động, đều thuộc loại này. Trong lĩnh vực mã hóa, tab hoán đổi tích hợp trong ví có thể trở thành điểm khởi đầu và kết thúc cho người dùng phổ thông.

Trên Solana, Jupiter đã đạt đến cấp độ này. Nó bắt đầu là công cụ phát hiện giá, tiến vào cấp độ thực thi thông qua định tuyến lệnh thông minh, sau đó tích hợp vào các giao diện trước như Phantom, Drift. Phần lớn giao dịch trên Solana thực chất là giao dịch Jupiter, ngay cả khi người dùng chưa từng nhập "jup.ag". Đây chính là kiểm soát phân phối, nhà cung cấp không thể bỏ qua bạn để tiếp cận người dùng.

Leo thang các cấp độ trong DeFi

Thách thức trong DeFi là liquidity có thể chuyển dịch nhanh chóng. Các khoản thưởng có thể rút cạn hồ vốn chỉ trong một đêm. Vì vậy, việc leo từ cấp độ một lên cấp độ ba không chỉ là trở thành bộ tổng hợp hàng đầu, mà còn phải tạo ra lý do đủ mạnh để liquidity và luồng lệnh tiếp tục định tuyến qua bạn.

Trên Ethereum, 1inch chủ yếu dừng lại ở cấp độ hai, vì Uniswap đã hoàn thành việc tập trung bằng cách tập trung liquidity. Định tuyến vẫn có giá trị trong các trường hợp biên, nhưng cải tiến hạn chế, nhiều trader chọn bỏ qua. Ngoài ra, các bộ tổng hợp như CowSwap và KyberSwap cũng chiếm thị phần đáng kể. Aave thuộc cấp độ hai, vì nó kiểm soát việc thực thi trong lĩnh vực chuyên biệt, nhưng nó là cơ sở hạ tầng chứ không phải điểm khởi đầu.

Lợi thế của Jupiter trên Solana là có thể lần lượt leo ba cấp độ. Liquidity phân tán, cấp độ một có giá trị rõ rệt; động cơ định tuyến vượt trội so với hoán đổi thủ công, tự nhiên chuyển sang cấp độ hai; thông qua tích hợp trực tiếp với ví và dApp, đạt đến cấp độ ba, kiểm soát hoàn toàn việc phân phối liquidity trên Solana. Một thời gian, gần một nửa tài nguyên tính toán sử dụng trên Solana đến từ giao dịch Jupiter, vì cả phía cầu trader và phía cung hồ liquidity đều phụ thuộc vào Jupiter.

Sau khi đạt cấp độ ba, câu hỏi trở thành "bạn còn có thể chạy gì nữa trên kênh phân phối này?" Amazon bắt đầu từ sách, kết thúc bằng mọi thứ; Google bắt đầu từ tìm kiếm, cuối cùng kiểm soát bản đồ, email và điện toán đám mây. Với Jupiter, phân phối là luồng lệnh. Bước đi rõ ràng tiếp theo là thêm các sản phẩm như hợp đồng vĩnh viễn, vay mượn và theo dõi danh mục đầu tư, tận dụng cùng mối quan hệ liquidity.

Động thái lớn hơn là Jupnet. Solana vẫn chưa đạt được thông lượng và đặc tính thực thi phù hợp với các nền tảng được thiết kế cho độ trễ và độ chắc chắn ở cấp độ tài chính như Hyperliquid. Những đặc tính này cực kỳ quan trọng để mở rộng toàn bộ stack tài chính ra quy mô thế giới. Lựa chọn đơn giản hơn là ra mắt sản phẩm trên chuỗi đã có những đặc tính này, nhưng Jupiter chọn con đường khó hơn: xây dựng Jupnet như một lớp thực thi độ trễ thấp do ứng dụng kiểm soát, chạy song song với Solana.

Jupnet nhằm trở thành cơ sở hạ tầng chung trong hệ sinh thái Solana, hỗ trợ các giao dịch nhạy cảm với độ trễ như hợp đồng vĩnh viễn, hệ thống yêu cầu báo giá, đấu giá theo lô, và cuối cùng được thanh toán gốc trên Solana. Nếu thành công, nó sẽ cung cấp tốc độ và độ chắc chắn như mong đợi từ một sàn tích hợp dọc, đồng thời giữ người dùng và tài sản ở lại. Đây là nỗ lực thu hẹp khoảng cách giữa thông lượng blockchain chung và nhu cầu độ trễ vi mô trong tài chính toàn cầu, mà không cần phân tách liquidity qua các chuỗi.

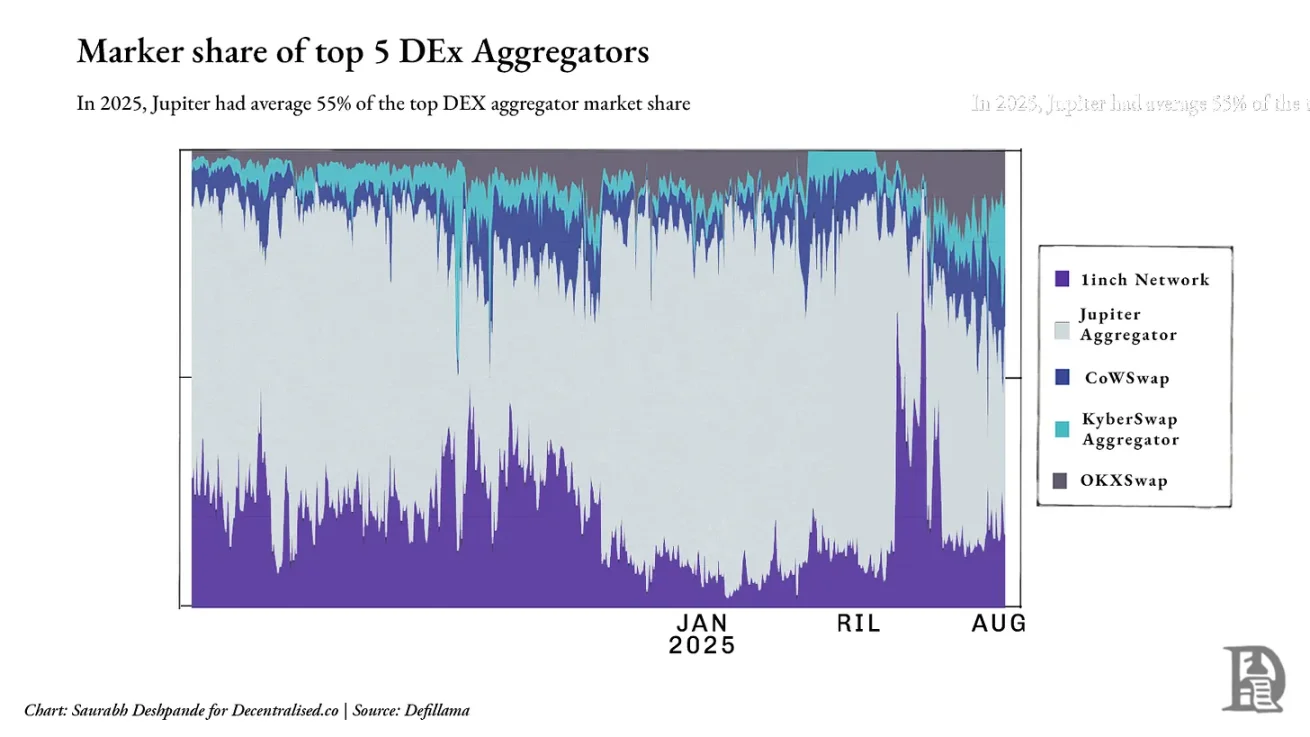

Nhưng cần lưu ý: mặc dù Jupiter chiếm ưu thế trong nội bộ Solana, ở cấp độ ngành vẫn có cạnh tranh khốc liệt. Trong lĩnh vực đa chuỗi, 1inch, CoWSwap và OKX Swap vẫn giữ vị trí quan trọng. Tính đến năm 2025, Jupiter chiếm trung bình khoảng 55% trong năm bộ tổng hợp DEX hàng đầu, nhưng tỷ lệ này dao động theo hoạt động trên chuỗi và tích hợp. Biểu đồ bên dưới cho thấy mức độ phân mảnh của lớp tổng hợp bên ngoài Solana.

Rõ ràng, Jupiter đã trở thành bộ tổng hợp trong hệ sinh thái Solana. Vòng xoáy đã khởi động: nhiều trader hơn mang lại nhiều liquidity hơn, nhiều liquidity hơn tối ưu thực thi, thực thi tốt hơn thu hút thêm trader. Lúc này bạn không chỉ là bộ tổng hợp liquidity, mà còn là kệ hàng, thói quen và cổng vào thị trường. Vậy, khi liquidity không còn đủ, làm sao tiếp tục tăng trưởng? Câu trả lời của Jupiter là mua lại các dự án đã kiểm soát luồng người dùng mới.

M&A như động cơ tăng trưởng

Trước đây, tôi từng viết về hai chủ đề lớn trong việc mở rộng quy mô doanh nghiệp: bản chất của đổi mới tích hợp, và cách doanh nghiệp sử dụng M&A để đẩy nhanh quá trình này. Thứ nhất liên quan đến việc xây dựng sản phẩm, chức năng hoặc năng lực mới dựa trên lợi thế hiện có, thứ hai là nhận diện khi nào "mua" nhanh hơn "xây dựng" để tạo lợi thế.

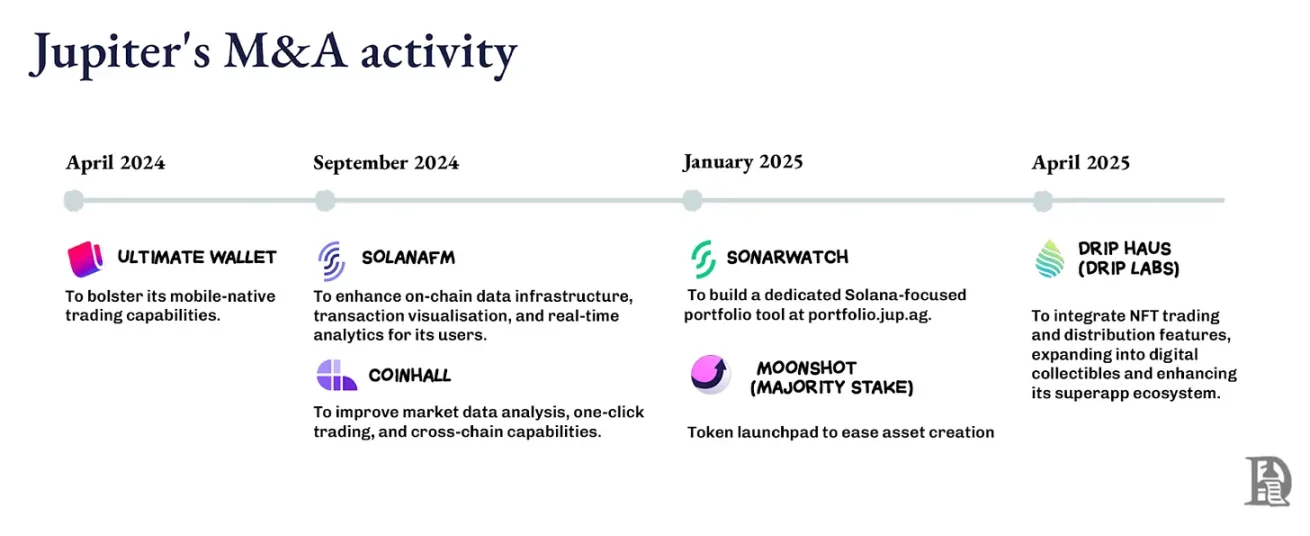

Quá trình phát triển của Jupiter bao gồm cả hai yếu tố. Chiến lược M&A của nó bắt rễ từ việc tìm kiếm các đội ngũ sáng lập hấp dẫn thực tế và tích hợp họ vào mạng lưới phân phối khuếch đại ảnh hưởng. Công ty tìm kiếm các đội ngũ chuyên gia theo chiều dọc, mở rộng phạm vi mà không làm chậm lộ trình cốt lõi.

Đây không chỉ đơn thuần là mua chức năng để cộng thêm, mà là mua lại các đội ngũ đã thống trị các phân khúc thị trường mục tiêu của Jupiter. Khi các đội ngũ này kết nối với giao diện ví phân phối, API và định tuyến của Jupiter, sản phẩm của họ phát triển nhanh hơn, luồng truy cập tạo ra quay lại nuôi dưỡng lõi Jupiter.

Moonshot mang đến bảng khởi chạy token, biến việc tạo token mới thành hoạt động hoán đổi và giao dịch trực tiếp trong hệ sinh thái Jupiter; DRiP bổ sung nền tảng鑄 và phân phối NFT theo cộng đồng, thu hút đối tượng xa rời giao diện giao dịch và biến họ thành hành vi trên chuỗi; việc mua lại Portfolio cung cấp công cụ quản lý vị thế cho trader tích cực. Jupiter hoàn toàn có thể xây dựng nội bộ những chức năng này với chi phí thấp hơn, nhưng mục tiêu của họ là mua lại các sáng lập, chứ không chỉ chức năng.

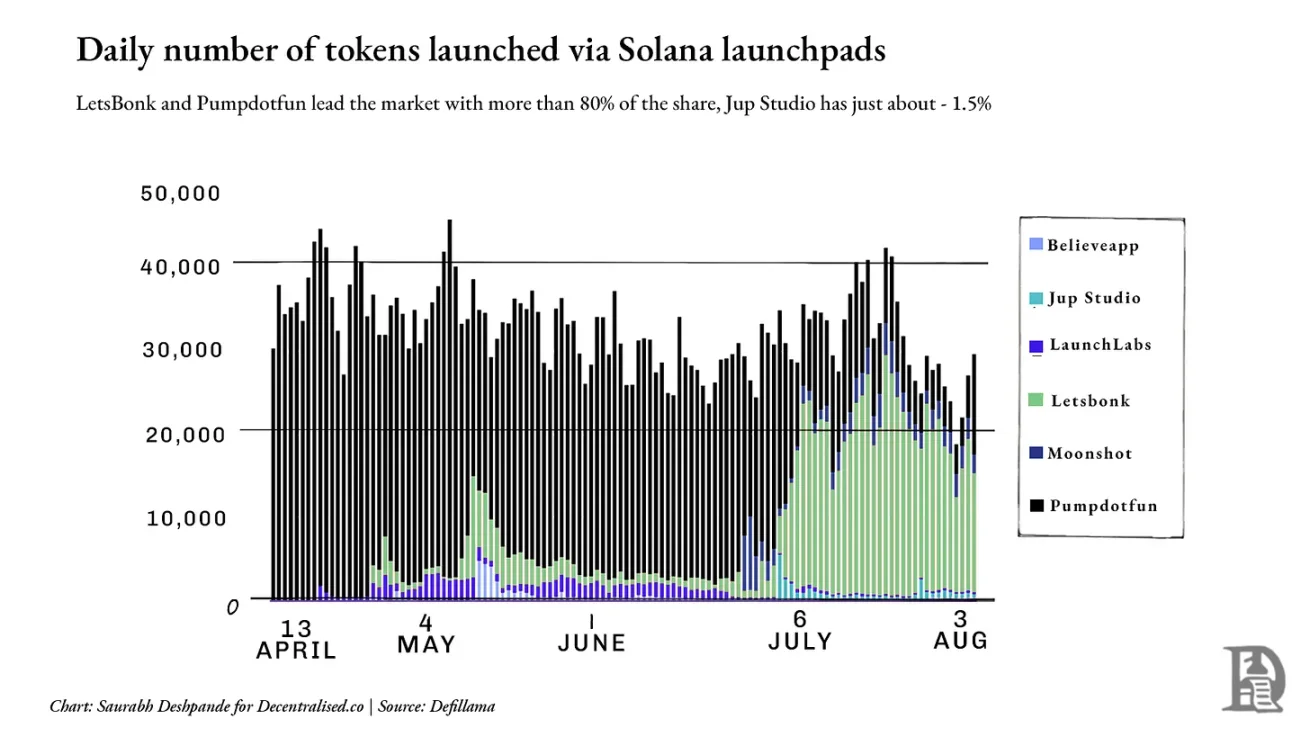

Nhưng một số chỉ số tăng trưởng vẫn chưa hiện diện. Lấy lĩnh vực bảng khởi chạy làm ví dụ, các nhà lãnh đạo thị trường Pumpdotfun và LetsBonk kiểm soát hơn 80% việc phát hành token hàng ngày, trong khi Jup Studio và Moonshot cộng lại chưa đến 10%. Biểu đồ bên dưới cho thấy sự thống trị của các đối thủ hiện tại. Trong trường hợp này,格局 mặc định có thể đã cố định, và Jupiter có thể cần một phương pháp hoàn toàn khác để phá vỡ.

Bộ khuếch đại sức mạnh: M&A do sáng lập dẫn dắt

Mở rộng kệ hàng, cần đưa vào những người vận hành đã kiểm soát các phân khúc thị trường mục tiêu. Tiêu chí lựa chọn của Jupiter là: đội ngũ này có mang đến loại liquidity hoặc người dùng mới nào giúp củng cố vòng xoáy không? Logic này phản ánh vòng xoáy ban đầu của Amazon: mỗi danh mục hoặc nhà cung cấp thêm vào đều mở rộng "lựa chọn", tối ưu trải nghiệm khách hàng, thúc đẩy thêm lưu lượng, từ đó thu hút thêm nhà cung cấp.

Với Jupiter, mỗi vụ mua lại giống như thêm một kệ hàng mới vào cửa hàng, mở rộng lựa chọn và làm sâu sắc thêm trader và nhà cung cấp liquidity.

Việc mua lại các sáng lập sáng tạo giúp Jupiter xâm nhập các lĩnh vực chưa quen thuộc (như văn hóa NFT của DRiP hay phát hành token bán lẻ đại chúng), đồng thời không làm loãng năng lực cốt lõi. Những sáng lập này đã hiểu rõ phân khúc của mình, sở hữu cộng đồng tin tưởng họ và có thể hành động nhanh chóng. Việc kết nối với kênh phân phối của Jupiter làm khuếch đại phạm vi tiếp cận của họ trong một đêm, đồng thời Jupiter thu được luồng người dùng và liquidity mới.

Các vụ mua lại minh họa điều này: Moonshot là nền tảng鑄 và giao dịch hướng đến hành vi đại chúng, token do nó phát hành có thể chuyển liền mạch vào hoán đổi, thị trường vốn và hợp đồng vĩnh viễn trong hệ sinh thái Jupiter; DRiP là kênh phân phối sưu tầm ưu tiên người sáng tạo, thu hút cộng đồng vốn không tiếp xúc với giao diện giao dịch.

Moonshot thu hút hơn 250.000 người dùng mới trong ba ngày khi ra mắt token TRUMP, xử lý hơn 1,5 tỷ đô la khối lượng giao dịch; DRiP thu hút hơn 2 triệu người sưu tầm,鑄 hơn 200 triệu món sưu tầm, và hơn 6 triệu giao dịch bán thứ cấp.

Việc tích hợp tuân theo mô hình rõ ràng: sáng lập giữ quyền kiểm soát định hướng sản phẩm; sản phẩm ra mắt được kết nối ngay với giao diện và backend của Jupiter, hưởng lợi tức thì từ cơ sở người dùng của nó, đồng thời Jupiter thu được luồng truy cập mới; mỗi vụ mua lại bổ sung nguyên thủy liquidity độc đáo (như phát hành, văn hóa, đòn bẩy), chứ không lặp lại chức năng hiện có. Năng lực cốt lõi được giữ nguyên, mọi con đường vẫn dẫn về Jupiter.

Trong DeFi, mã nguồn có thể bị fork trong một đêm, nhưng thị phần thì khó sao chép. M&A do sáng lập dẫn dắt giúp Jupiter thêm thị phần mà không làm lệch lộ trình cốt lõi, khiến vòng xoáy của nó khó bị sao chép hơn. Khi thực thi do ứng dụng kiểm soát và cơ sở hạ tầng độ trễ thấp trưởng thành, Jupiter có thể nhắm đến các đội ngũ về động cơ rủi ro, lớp khớp lệnh và sàn chuyên biệt, rồi tích hợp họ vào Jupnet.

Bộ tập trung vs Nhà cung cấp

Nhìn tổng thể, hai mô hình thống trị đang nổi lên trong DeFi: Jupiter và Hyperliquid. Cả hai đều mạnh, nhưng chiến lược hoàn toàn khác biệt.

Hyperliquid nhằm kiểm soát liquidity, chứ không sở hữu trực tiếp mối quan hệ với người dùng cuối. Nó cung cấp liquidity như một dịch vụ. Nếu bạn có thể xây dựng trải nghiệm người dùng tốt hơn, hãy thoải mái sử dụng sổ lệnh và động cơ thực thi của Hyperliquid. Builder Codes được xây dựng dựa trên triết lý này: người khác có thể sở hữu trải nghiệm giao diện, còn Hyperliquid âm thầm hỗ trợ backend – đây là mô hình ưu tiên nhà cung cấp.

Jupiter thì tập trung vào phân phối, muốn sở hữu giao diện, kệ hàng và cổng vào thị trường, bằng cách trở thành giao diện mặc định để tập trung liquidity phân tán và định tuyến nó đến nơi cần thiết. Điều này có nghĩa kiểm soát mối quan hệ với người dùng, chứ không chỉ là đường ray thực thi. Từ hợp đồng vĩnh viễn đến danh mục đầu tư, Jupiter cố gắng khiến mọi giao diện tài chính đều bắt đầu và kết thúc trong hệ thống của mình.

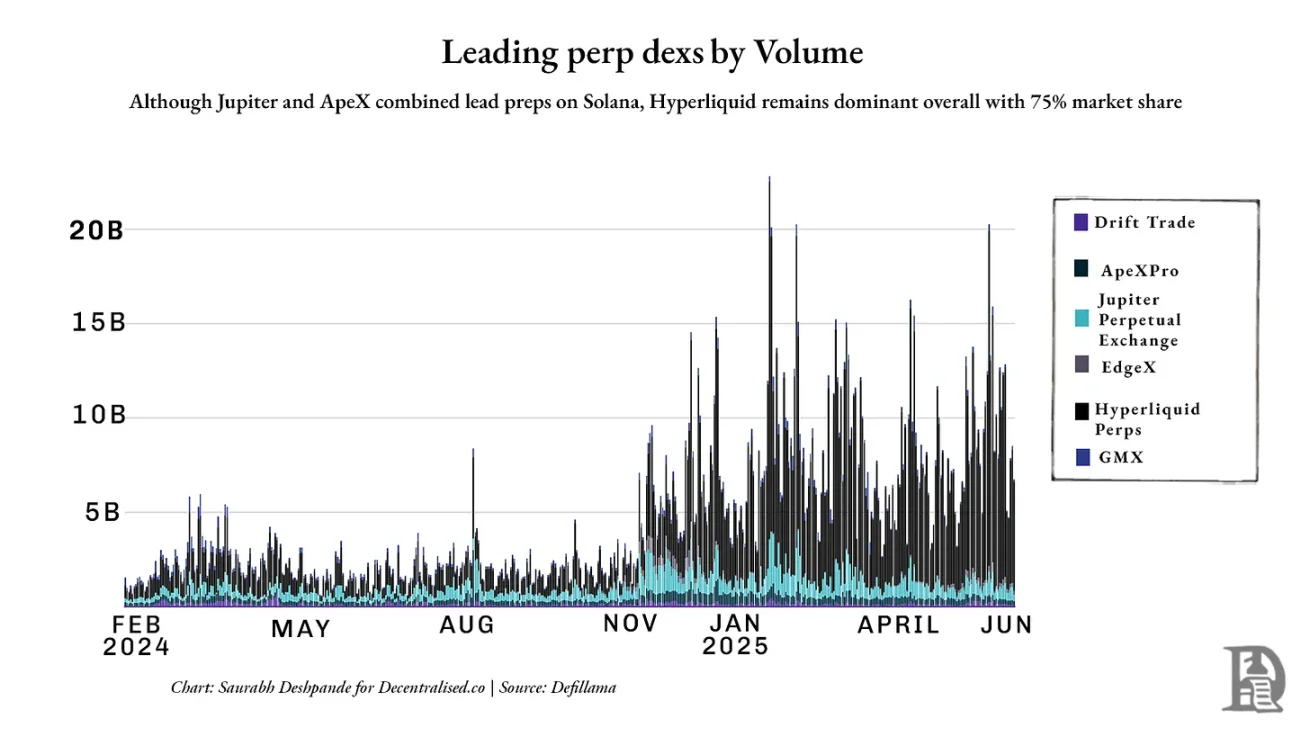

Nhưng hợp đồng vĩnh viễn có lẽ phơi bày rõ nhất giới hạn hiện tại của chiến lược này. Jupiter đã có tiến triển trên Solana, nhưng Hyperliquid vẫn thống trị thị trường với khoảng 75% thị phần DEX hợp đồng vĩnh viễn. Biểu đồ bên dưới cho thấy mức độ dẫn đầu của Hyperliquid về khối lượng giao dịch gốc:

Cả hai mô hình đều đặt cược vào quy mô, nhưng điểm khởi đầu ngược nhau. Jupiter cho rằng liquidity theo sau giao diện người dùng; Hyperliquid cho rằng liquidity chính là giao diện. Jupiter xây dựng cổng vào, Hyperliquid xây dựng điểm đến.

Trong thực tế, chúng ta chứng kiến sự phân hóa: nếu cần giao diện rộng và tập trung người dùng, hãy chọn Jupiter; nếu cần độ sâu, độ chắc chắn và khả năng tổ hợp, hãy chọn Hyperliquid. Một bên biến liquidity thành mạng lưới phụ thuộc, bên kia trở thành nền tảng mà mọi người xây dựng lên.

Người chiến thắng không chỉ là người đến trước, mà là người mà người khác không thể bỏ rơi.

Chính điều này khiến DeFi hiện tại thật sự thú vị. Lần đầu tiên, chúng ta chứng kiến một cuộc đối đầu triết học: một bên tin rằng phân phối là hào phòng thủ, bên kia khẳng định liquidity mới là.

Ứng dụng là nền tảng mới

Khi các Layer 2 Ethereum xuất hiện lần đầu, mọi người hy vọng chúng sẽ trở thành nền tảng mới: nơi trung lập, ứng dụng có thể tổ hợp, cạnh tranh và mở rộng. Nhưng thực tế cho thấy L2 không trở thành nền tảng như kỳ vọng, mà phần lớn dừng lại ở cấp độ cơ sở hạ tầng: cung cấp nền tảng kỹ thuật về tốc độ, an toàn và khả năng mở rộng, nhưng không kiểm soát mối quan hệ với người dùng.

Một nền tảng là giao diện khởi đầu hành trình người dùng, nơi nhu cầu tập trung, thói quen hình thành và phân phối tồn tại. Rất ít L2 vượt qua ranh giới này, đa số là ống dẫn chứ không phải kệ hàng, hiếm khi xây dựng phân phối có ý nghĩa, càng hiếm hơn để trở thành cổng vào mặc định của người dùng.

Ngược lại, các ứng dụng như Jupiter và Hyperliquid đang dần bộc lộ đặc điểm của nền tảng. Chúng sở hữu mối quan hệ với người dùng, được tích hợp vào thói quen hàng ngày, và củng cố vị trí bằng cách mua lại hoặc kết nối với các ứng dụng khác. Thực tế, chúng bắt đầu trông giống Web2.

Google vượt xa công cụ tìm kiếm, mua lại YouTube, biến lợi thế tìm kiếm thành thống trị video; Facebook mở rộng việc kiểm soát sự chú ý bằng cách mua lại Instagram và WhatsApp. Họ nhắm đến các lĩnh vực liền kề mà họ vắng mặt nhưng người dùng đã tụ tập, và quan trọng là mua lại các người chơi cốt lõi trong những lĩnh vực đó. Sau khi mua lại, các ứng dụng này có thể ngay lập tức kết nối với vòng xoáy phân phối hiện có của Google và Facebook, dẫn đến việc chiếm giữ sự chú ý của người dùng trên nhiều kênh.

Jupiter đang vận hành chiến lược tương tự. Bảng khởi chạy, công cụ鑄 NFT, công cụ quản lý danh mục đầu tư và bây giờ là Jupnet, đều phục vụ cùng một mục đích: mở rộng phạm vi bao phủ, thu thập thêm hành vi người dùng, định tuyến thêm liquidity về mình. Chiến lược của họ là trở thành kệ hàng, lựa chọn mặc định, điểm khởi đầu cho tương tác tài chính.

Nhưng việc tập trung không phải là đảm bảo chiến thắng. Lịch sử đầy rẫy các vụ mua lại nền tảng thất bại và các nỗ lực tập trung, hoặc do không sở hữu mối quan hệ với người dùng, hoặc do hiểu sai cách hình thành thói quen.

Lấy ví dụ Microsoft mua lại Nokia. Đây là cú cược nhằm kiểm soát phân phối di động, nhưng người dùng đã chuyển sang hệ sinh thái iOS và Android. Microsoft sở hữu phần cứng và phần mềm, nhưng thiết bị di động và hệ điều hành của họ hoặc quá giống sản phẩm hiện có, hoặc không đủ thuyết phục để người dùng chuyển đổi. Họ không kiểm soát được lớp ứng dụng, không giành được lòng trung thành của nhà phát triển, cũng không cung cấp lý do thay đổi hành vi. Thiếu kiểm soát nguồn cung hoặc sự khác biệt rõ ràng, kệ hàng không ai ghé thăm.

Những ví dụ này phản ánh chân lý cốt lõi: việc mua lại bản thân không tạo ra vòng xoáy. Nếu không phải là điểm khởi đầu, thói quen hay giao diện, dù tích hợp bao nhiêu chức năng, người dùng cũng sẽ không theo đuổi.

Điều này khiến khoảnh khắc hiện tại trong DeFi đặc biệt thú vị. Jupiter mua lại các giao diện trước, kênh phân phối và nguyên thủy liquidity, cố gắng trở thành cổng vào mặc định cho stack tài chính trên Solana; Hyperliquid đi theo hướng ngược lại: xây dựng độ sâu thay vì độ rộng, để người khác xây dựng xung quanh mình.

Theo một nghĩa nào đó, chúng ta đang chứng kiến cuộc chiến nền tảng thực sự diễn ra giữa các ứng dụng, chứ không phải giữa các chuỗi công như nhiều người dự đoán. Điều này đặt ra câu hỏi lớn hơn: nếu L2 không kiểm soát phân phối, khi các ứng dụng trên nó kiểm soát, giá trị sẽ chảy về đâu? Giao thức béo sẽ ra sao?

Chúng ta kết thúc bằng những câu hỏi chưa có lời giải, vì chúng chưa có câu trả lời. Trong tương lai, chúng tôi sẽ mang đến những góc nhìn sắc bén hơn, các điểm dữ liệu mới và nhiều câu chuyện, phép so sánh hơn để làm rõ hướng đi của tất cả những điều này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News