Strategy lại vướng vào kiện tụng: Chuẩn mực kế toán vì sao gây rắc rối lớn?

Tuyển chọn TechFlowTuyển chọn TechFlow

Strategy lại vướng vào kiện tụng: Chuẩn mực kế toán vì sao gây rắc rối lớn?

Yêu cầu công ty Strategy và một số cán bộ quản lý cấp cao chịu trách nhiệm pháp lý vì bị cáo buộc gian lận chứng khoán liên quan đến dữ liệu lợi nhuận đầu tư vào Bitcoin và các tiêu chuẩn kế toán, đồng thời đòi bồi thường thiệt hại đầu tư do hành vi này gây ra.

Tác giả: FinTax

1. Tổng quan sự việc

Đầu tháng 7 năm 2025, văn phòng luật Pomerantz đã đại diện cho tất cả các cá nhân và tổ chức mua hoặc thu được chứng khoán của Strategy (tên trước đây là MicroStrategy, mã giao dịch Nasdaq: MSTR) trong khoảng thời gian từ ngày 30 tháng 4 năm 2024 đến ngày 4 tháng 4 năm 2025, nộp đơn kiện tập thể chống lại Strategy tại Tòa án Quận Liên bang Khu vực Đông Virginia, Hoa Kỳ. Vụ kiện này, dựa trên Điều 10(b), Điều 20(a) của Đạo luật Chứng khoán năm 1934 và quy định thực thi SEC Rule 10b-5, yêu cầu Strategy cùng một số quản lý cấp cao phải chịu trách nhiệm pháp lý vì bị cáo buộc hành vi lừa đảo chứng khoán liên quan đến dữ liệu lợi nhuận đầu tư vào Bitcoin và các chuẩn mực kế toán, đồng thời đòi bồi thường thiệt hại đầu tư do đó gây ra. Trong bối cảnh tài sản mã hóa dần trở thành phần thiết yếu trong chiến lược phân bổ tài sản doanh nghiệp, vụ kiện này có thể trở thành tín hiệu quan trọng để cơ quan quản lý và các bên tham gia thị trường xem xét lại các tiêu chuẩn kế toán và công bố thông tin về tài sản mã hóa.

2. Chiến lược Bitcoin của Strategy

Strategy vốn là một công ty phần mềm nổi tiếng chuyên về trí tuệ kinh doanh doanh nghiệp (BI), dịch vụ dựa trên nền tảng đám mây và phân tích dữ liệu, lâu nay cung cấp các công cụ trực quan hóa dữ liệu, tạo báo cáo và hỗ trợ ra quyết định cho khách hàng doanh nghiệp lớn. Mặc dù hoạt động phần mềm truyền thống có danh tiếng nhất định trong ngành, tốc độ tăng trưởng chậm lại, doanh thu và lợi nhuận cũng duy trì ở mức ổn định.

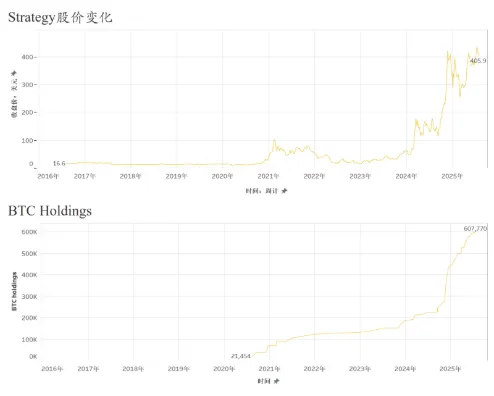

Từ năm 2020, dưới sự lãnh đạo của người sáng lập Michael Saylor, công ty chính thức xác lập chiến lược phân bổ tài sản lấy Bitcoin làm trung tâm, coi đây là tài sản dự trữ thay thế tiền mặt chủ yếu. Sự chuyển đổi này đánh dấu việc Strategy bắt đầu đổ lượng lớn vốn vào thị trường Bitcoin, liên tục gia tăng vị thế thông qua nhiều đợt huy động vốn. Công ty không chỉ dùng vốn tự có để mua Bitcoin mà còn huy động vốn chi phí thấp thông qua phát hành trái phiếu chuyển đổi, giấy tờ nợ ưu tiên và khoản vay thế chấp bằng Bitcoin, từ đó khuếch đại quy mô đầu tư. Từ đó, Strategy chuyển mình thành một công ty tài chính Bitcoin sử dụng đòn bẩy, chứ không còn đơn thuần là một công ty phần mềm doanh nghiệp.

Chiến lược Bitcoin cốt lõi của công ty là nắm giữ dài hạn; Strategy tuyên bố rõ ràng sẽ không chủ động bán tài sản đang nắm giữ, mà tận dụng tiềm năng tăng giá dài hạn của Bitcoin để nâng cao tổng tài sản và vốn hóa thị trường. Bắt đầu từ năm 2024, khi giá Bitcoin phục hồi mạnh mẽ, công ty tiếp tục mua vào liên tục, đặc biệt đẩy nhanh nhịp độ mua sau khi giá vượt ngưỡng 60.000 USD. Chỉ riêng quý I năm 2024, công ty đã mua thêm hơn 12.000 Bitcoin, đến đầu năm 2025 tổng lượng nắm giữ tích lũy vượt quá 200.000 Bitcoin, củng cố mạnh mẽ hình ảnh doanh nghiệp "định vị theo Bitcoin", đồng thời khiến cổ phiếu của công ty phụ thuộc rất lớn vào diễn biến giá Bitcoin, trở thành một phương tiện tài sản mã hóa thay thế được chú ý đặc biệt trên thị trường vốn.

3. Các nội dung bị cáo buộc chính

Nội dung cốt lõi của đơn kiện cho rằng Strategy và các quản lý cấp cao đã đưa ra những tuyên bố sai lệch và/hoặc gây hiểu lầm, hoặc không tiết lộ đầy đủ thông tin quan trọng, bao gồm chủ yếu: (1) thổi phồng kỳ vọng lợi nhuận mà chiến lược đầu tư và vận hành vốn xoay quanh Bitcoin mang lại; (2) không tiết lộ đầy đủ rủi ro liên quan đến biến động giá Bitcoin, đặc biệt sau khi áp dụng cập nhật chuẩn mực kế toán (ASU2023-08), công ty có thể phải ghi nhận các khoản lỗ lớn do thay đổi giá trị hợp lý của tài sản mã hóa; do đó (3) các tuyên bố công khai của công ty tại mọi thời điểm then chốt đều mang tính chất gây hiểu lầm nghiêm trọng.

Xét về phân tích, các vấn đề bị cáo buộc tập trung vào hai khía cạnh: thứ nhất là những tuyên bố sai lệch hoặc gây hiểu lầm về khả năng sinh lời từ chiến lược đầu tư Bitcoin; thứ hai là không kịp thời tiết lộ tác động lớn từ chuẩn mực kế toán mới và giảm nhẹ các rủi ro liên quan.

Một mặt, vụ kiện cho rằng công ty đã đưa ra những tuyên bố sai lệch và gây hiểu lầm về khả năng sinh lời từ chiến lược đầu tư Bitcoin, vi phạm luật chứng khoán liên bang. Là một công ty đại chúng, Strategy có trách nhiệm phản ánh trung thực đóng góp thực tế của đầu tư Bitcoin đối với lợi nhuận trong báo cáo tài chính và các tuyên bố công khai. Tuy nhiên, công ty bị cáo buộc đã thổi phồng hiệu ứng tài chính tích cực từ Bitcoin trong nhiều lần giao tiếp bên ngoài, làm mờ đi thực tế rằng công ty thực chất phụ thuộc vào lợi nhuận chưa thực hiện do tăng giá Bitcoin chứ không phải vào khả năng sinh lời bền vững từ hoạt động kinh doanh cốt lõi. Đồng thời, công ty có thể đã sử dụng các chỉ số phi GAAP đã điều chỉnh hoặc ngôn từ tích cực để tô vẽ triển vọng lợi nhuận, che giấu áp lực tài chính thực tế do biến động giá tài sản mã hóa gây ra. Nếu những hành vi này cấu thành tuyên bố sai lệch về các vấn đề trọng yếu, thì có thể vi phạm Điều 10(b) của Đạo luật Chứng khoán năm 1934 và quy định thực thi SEC Rule 10b-5.

Mặt khác, Strategy còn bị cáo buộc không kịp thời và đầy đủ tiết lộ theo sửa đổi chuẩn mực kế toán ASU2023-08 đối với dữ liệu tài chính của công ty. Cuối năm 2023, Hội đồng Chuẩn mực Kế toán Tài chính Hoa Kỳ (FASB) chính thức thông qua chuẩn mực xử lý kế toán mới về tài sản mã hóa, quy định từ năm tài chính 2025 (tức các năm tài chính bắt đầu sau ngày 15 tháng 12 năm 2024), doanh nghiệp được phép ghi nhận tài sản mã hóa như Bitcoin theo giá trị hợp lý và phản ánh trực tiếp biến động giá trị hợp lý này trên báo cáo kết quả kinh doanh, đồng thời cho phép doanh nghiệp áp dụng sớm chuẩn mực này.

Bên nguyên cho rằng, kết hợp cả hai khía cạnh tuyên bố sai lệch và thiếu minh bạch thông tin, Strategy bị cáo buộc đã không thực hiện nghĩa vụ pháp lý về công bố thông tin của một công ty đại chúng trong cửa sổ thời gian then chốt, từ đó gây hiểu lầm cho nhà đầu tư và dẫn đến thiệt hại kinh tế thực tế.

4. Nội dung chính của chuẩn mực kế toán ASU 2023-08 và các thách thức liên quan

ASU 2023-08 do FASB ban hành vào tháng 12 năm 2023, đánh dấu bước thay đổi lớn trong cách xử lý kế toán tài sản mã hóa theo Nguyên tắc Kế toán Được Chấp Nhận Chung tại Hoa Kỳ. Chuẩn mực này áp dụng cho các tài sản mã hóa có thể thay thế đáp ứng điều kiện nhất định, yêu cầu doanh nghiệp định giá theo giá thị trường tại mỗi kỳ báo cáo, ghi nhận biến động giá trị vào lợi nhuận ròng trong kỳ và trình bày riêng thông tin liên quan trên báo cáo tài chính. Quy định mới có hiệu lực từ các năm tài chính bắt đầu sau ngày 15 tháng 12 năm 2024 và cho phép áp dụng sớm. Chuẩn mực này đưa ra các yêu cầu công bố chi tiết hơn, bao gồm loại tài sản, số lượng, giá trị hợp lý, thông tin giới hạn và biến động trong kỳ, nâng cao tính minh bạch và nhất quán của báo cáo tài chính. Nói ngắn gọn, ASU 2023-08 vừa nâng cao chất lượng thông tin kế toán, vừa đặt ra yêu cầu cao hơn đối với năng lực tuân thủ và quản lý rủi ro của doanh nghiệp.

Trước đó, FinTax từng có bài phân tích chuyên sâu về chuẩn mực kế toán ASU 2023-08. Đối với các doanh nghiệp mã hóa, việc áp dụng ASU 2023-08 có thể tạo ra những ảnh hưởng sau: nâng cao tính minh bạch báo cáo tài chính, đơn giản hóa quy trình kế toán, thay đổi thuế và cơ cấu vốn, đồng thời đối mặt với rủi ro giám sát liên quan chỉ số phi GAAP. Trước khi áp dụng ASU 2023-08, Strategy – công ty lấy đầu tư Bitcoin làm chiến lược cốt lõi – không sử dụng phương pháp kế toán giá trị hợp lý, mà dùng mô hình kế toán chi phí - giảm giá để hạch toán Bitcoin, tức là xếp hàng loạt Bitcoin nắm giữ vào tài sản vô hình. Theo mô hình kế toán này, Strategy chỉ cần ghi nhận giảm giá khi giá xuống, còn nếu không bán tài sản thì sẽ không tăng giá trị dù giá lên. Mãi đến ngày 7 tháng 4 năm 2025, công ty mới tiết lộ trong hồ sơ gửi SEC rằng họ ghi nhận khoản lỗ chưa thực hiện 5,91 tỷ USD do áp dụng chuẩn mực này, sau đó trong bản tin báo cáo quý tháng 5 và cuộc họp điện thoại giải trình, công ty nói rõ khoản lỗ này đến từ điều chỉnh định giá trong bối cảnh giá Bitcoin giảm. Như bên nguyên cho rằng, việc tiết lộ chậm trễ này làm suy yếu khả năng đánh giá tình hình tài chính thực tế và mức độ rủi ro của công ty trong thời gian tố tụng tập thể, cấu thành việc bỏ sót thông tin trọng yếu.

5. Kết luận

Nhìn chung, vụ kiện tập thể mà Strategy đang đối mặt làm nổi bật áp lực kép mà các công ty đại chúng phải gánh chịu về công bố thông tin và tuân thủ quy định trong bối cảnh tài sản mã hóa phát triển nhanh chóng.

Một mặt, khi doanh nghiệp đưa Bitcoin và các tài sản mã hóa khác vào cấu trúc tài chính, khả năng sinh lời, biến động tài sản và mô hình huy động vốn đều phụ thuộc rất lớn vào diễn biến thị trường; bất kỳ phát biểu nào ra bên ngoài nếu không phản ánh đầy đủ rủi ro thực tế đều dễ dẫn đến rủi ro pháp lý do bỏ sót hoặc tuyên bố gây hiểu lầm.

Mặt khác, khi chuẩn mực kế toán mới do FASB thông qua cuối năm 2023 dần được triển khai, doanh nghiệp phải phản ánh tài sản mã hóa trên báo cáo tài chính theo giá trị hợp lý, đồng thời sớm đánh giá tác động hệ thống của nó đối với định giá tài sản, dao động lợi nhuận và nghĩa vụ công bố. Nếu không kịp thời và chính xác giải thích bản chất và phạm vi ảnh hưởng của thay đổi chế độ kế toán này đối với tình hình tài chính, có thể tạo ra sự hiểu lầm thực chất đối với kỳ vọng của nhà đầu tư.

Vì vậy, vụ việc này không chỉ liên quan đến việc truy cứu trách nhiệm cá biệt, mà có thể còn là một ví dụ điển hình trong bối cảnh cải cách chuẩn mực kế toán tài sản mã hóa, về nghĩa vụ công bố thông tin, cũng như việc cân bằng giữa tuyên truyền chiến lược và ranh giới tuân thủ của các công ty đại chúng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News