Gemini lại bị JPMorgan "siết cổ", người sáng lập lên án ngân hàng phát động "đàn áp tài chính 2.0"

Tuyển chọn TechFlowTuyển chọn TechFlow

Gemini lại bị JPMorgan "siết cổ", người sáng lập lên án ngân hàng phát động "đàn áp tài chính 2.0"

Ngành ngân hàng giương cờ tấn công vào ngành tiền mã hóa?

Bài viết: Wenser, Odaily Star Daily

Cuộc tranh chấp giữa các gã khổng lồ tài chính truyền thống và các nền tảng tiền mã hóa lại tiếp diễn, lần này là cuộc đối đầu giữa hai đại gia hàng đầu tại Mỹ – một bên là JPMorgan Chase, được mệnh danh là "lãnh đạo ngành ngân hàng đầu tư"; bên kia là sàn giao dịch tiền mã hóa lâu đời Gemini. Vào khoảng 2 giờ sáng ngày 26 tháng 7 theo giờ Bắc Kinh, Tyler Winklevoss, đồng sáng lập Gemini, đã đăng bài chỉ trích JPMorgan từ chối cung cấp dịch vụ dữ liệu cho Gemini do phát biểu trước đó của ông, nhằm cạnh tranh không lành mạnh và bóp nghẹt các công ty fintech cũng như nền tảng tiền mã hóa. Ngay sau khi tin tức lan ra, nhiều người trong ngành tiền mã hóa lại nhớ về chiến dịch "Operation ChokePoint 2.0" từng gây tổn hại nặng nề cho các công ty tiền mã hóa. Odaily Star Daily sẽ tóm tắt ngắn gọn sự việc Gemini bị cáo buộc là nạn nhân của "đàn áp tài chính 2.0" để độc giả tham khảo.

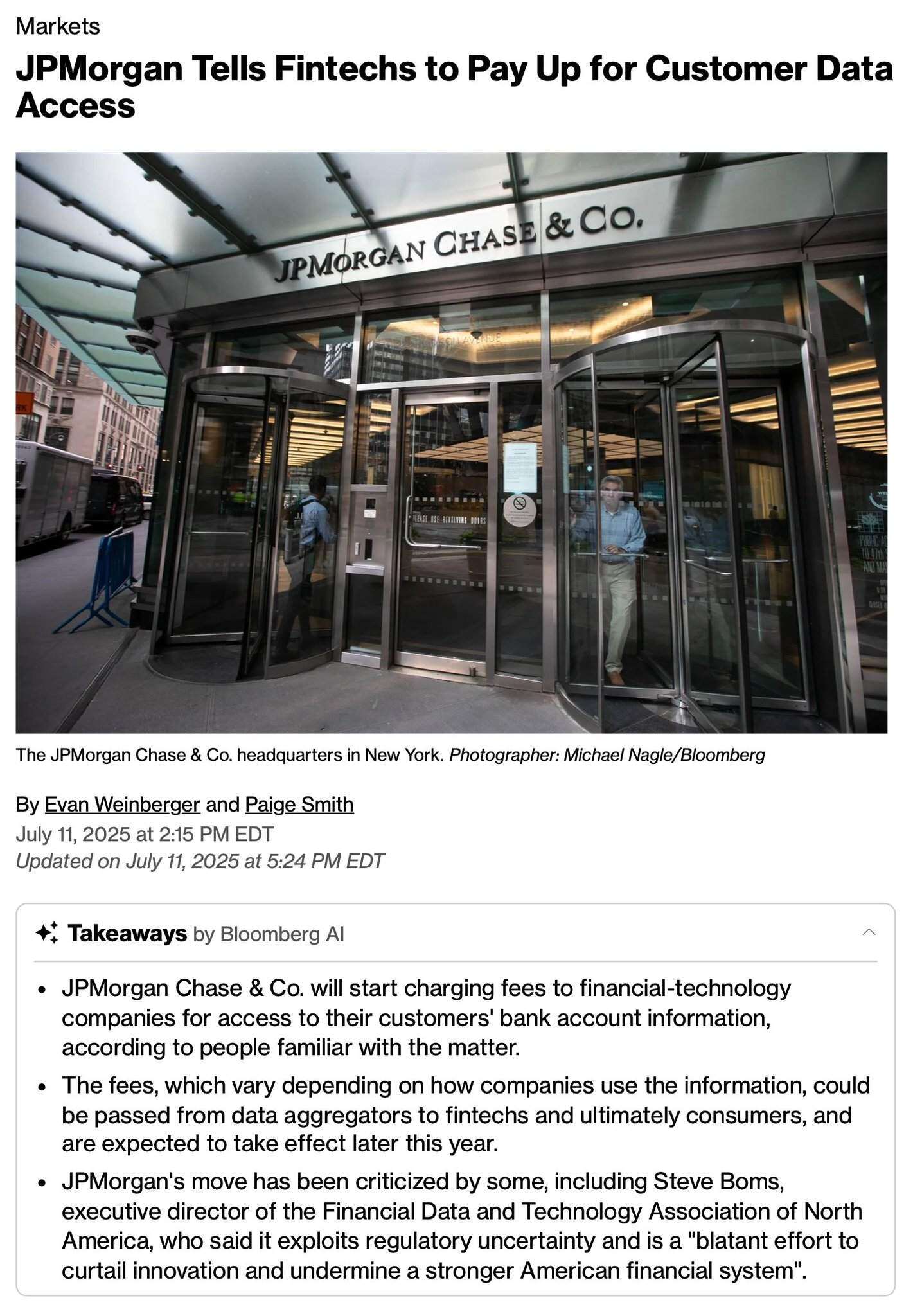

Gemini lại bị JPMorgan "siết cổ": Khi dữ liệu ngân hàng trở thành công cụ cạnh tranh

Là khu vực giao thoa giữa tài chính truyền thống và tiền mã hóa, dữ liệu người dùng luôn là yếu tố trọng tâm trong hoạt động kinh doanh của cả ngân hàng truyền thống lẫn nền tảng tiền mã hóa. Dù sao thì, thông tin KYC càng đầy đủ, mức độ rủi ro, quy mô tài sản và tiêu chuẩn an ninh của người dùng càng được đảm bảo tương ứng, hồ sơ người dùng càng rõ ràng, hoạt động kinh doanh của nền tảng càng thuận tiện.

Điểm mấu chốt trong tranh chấp lần này giữa Gemini và JPMorgan chính là dữ liệu ngân hàng.

Cũng giống như cách Elon Musk biến API nền tảng Twitter thành nguồn thu lợi nhuận, hay Reddit thu phí từ các ứng dụng khách và bên thứ ba khi truy cập dữ liệu nền tảng, "kinh doanh dữ liệu" vẫn luôn là một phần mơ hồ trong nền kinh tế nền tảng. Sau khi Tyler Winklevoss, đồng sáng lập Gemini, đăng bài phê bình vào ngày 20 tháng 7 rằng "JPMorgan tước quyền truy cập miễn phí vào dữ liệu ngân hàng của Gemini thông qua nền tảng bên thứ ba Plaid, và chuyển sang thu phí cao ngất ngưởng từ các công ty fintech cho việc truy cập dữ liệu", thì JPMorgan, với tư cách là một trong những ngân hàng hàng đầu nước Mỹ, cũng chẳng nương tay, trực tiếp đưa ra thông báo "tử hình" rằng – "Sau khi loại bỏ tư cách khách hàng của Gemini trong chiến dịch 'Operation ChokePoint 2.0', chúng tôi tạm ngừng kế hoạch tái chấp nhận Gemini làm khách hàng."

Không nghi ngờ gì, giống như hành động "Operation ChokePoint 2.0" trước đây khi các ngân hàng Mỹ từ chối cung cấp dịch vụ tài chính cho một số công ty tiền mã hóa và startup công nghệ, động thái lần này của JPMorgan vẫn là một hình thức đàn áp đơn phương của các gã khổng lồ tài chính truyền thống đối với các nền tảng tiền mã hóa. Đến đây, chúng ta cần điểm lại ngắn gọn chiến dịch "đàn áp ngành" khiến người ta phải e sợ này.

Quay lại thời điểm "Operation ChokePoint 2.0": Hành động siết nghẹt tiền mã hóa từ phía ngân hàng

Năm 2023, chịu ảnh hưởng bởi mùa đông tiền mã hóa và các nghiệp vụ xấu, hàng loạt ngân hàng thân thiện với tiền mã hóa như Silicon Valley Bank, Silvergate và Signature Bank lần lượt sụp đổ. Một số chuyên gia trong ngành cho rằng điều này có thể do chính quyền Biden gây áp lực lên các ngân hàng, buộc họ cắt đứt quan hệ với các công ty tiền mã hóa.

Sau đó, chiến dịch "Operation Chokepoint 2.0" dần lộ diện từ bóng tối.

Marc Andreessen, nhà sáng lập a16z, từng tiết lộ trên podcast "Joe Rogan Experience": "Chiến dịch Operation Chokepoint 2.0 chủ yếu nhắm vào các đối thủ chính trị của chính phủ đương nhiệm và các startup công nghệ không được ưa thích. Trong 4 năm qua, hơn 30 nhà sáng lập công ty công nghệ đã bị đóng tài khoản ngân hàng. Rõ ràng, đây không phải trường hợp cá biệt." Sự việc sau đó còn được Elon Musk chia sẻ lại.

Tháng 12 năm 2022, Sam Kazemian, người sáng lập Frax Finance, sau khi trao đổi nghiệp vụ với JPMorgan Chase, cũng phản ánh: "Mặc dù hành vi nghi vấn chưa được xác minh, nhưng các bên tham gia ngành tiền mã hóa đang gặp rất nhiều khó khăn trong việc đảm bảo dịch vụ ngân hàng an toàn."

Cụ thể, hành vi "từ chối phục vụ" của các ngân hàng thường không có lý do rõ ràng, nhưng hậu quả lại cực kỳ nghiêm trọng: doanh nghiệp bị ảnh hưởng nhẹ thì không thể mở tài khoản ngân hàng, nặng thì bị hạn chế chuyển tiền, thậm chí có doanh nghiệp đối mặt nguy cơ sinh tồn. Trước hệ thống ngân hàng – một thực thể không thể tránh khỏi trong hệ thống tài chính hiện đại, cả doanh nghiệp lẫn cá nhân đều nhỏ bé như con kiến, bất lực trước quyền lực tài chính cứng rắn này.

Đáng chú ý, hành động này cũng góp phần tạo điều kiện cho Trump lên nắm quyền – theo Marc Andreessen, nhà sáng lập a16z: "Đây chính là lý do chúng tôi cuối cùng ủng hộ Trump. Chúng tôi không thể sống trong một thế giới mà một công ty hoàn toàn hợp pháp bị chính phủ Mỹ trừng phạt vì các quy trình quản lý bất chính."

Ngày 7 tháng 3 năm nay, Trump từng tuyên bố công khai tại Hội nghị Thượng đỉnh Tiền mã hóa ở Nhà Trắng rằng ông sẽ chấm dứt các tác động tiêu cực của Operation Chokepoint 2.0 đối với ngành tiền mã hóa, coi như đánh dấu chấm hết tạm thời cho "đàn áp tài chính" dưới thời chính quyền Biden.

Chiêu bài ngoài sân khấu của JPMorgan: Dùng kinh doanh dữ liệu né tránh Đạo luật Bảo vệ Tài chính Người tiêu dùng Mỹ

Một điểm nóng khác trong tranh chấp lần này giữa Gemini và JPMorgan chính là Đạo luật Bảo vệ Tài chính Người tiêu dùng mà Tyler Winklevoss, đồng sáng lập Gemini, đề cập đến.

Năm 2024, dựa trên một quyền lực pháp lý ngủ đông do Quốc hội Mỹ ban hành năm 2010, Cục Bảo vệ Tài chính Người tiêu dùng Mỹ (CFPB) đã ban hành Quy tắc Cuối cùng về Quyền Dữ liệu Tài chính Cá nhân, yêu cầu các tổ chức tài chính, nhà phát hành thẻ tín dụng và các nhà cung cấp tài chính khác phải mở khóa dữ liệu tài chính cá nhân và chuyển miễn phí cho nhà cung cấp dịch vụ khác khi người tiêu dùng yêu cầu, nhằm đảm bảo người tiêu dùng có thể truy cập và chia sẻ dữ liệu liên quan đến tài khoản ngân hàng, thẻ tín dụng, ví di động, ứng dụng thanh toán và các sản phẩm tài chính khác (bao gồm truy cập hoặc ủy quyền cho bên thứ ba truy cập thông tin giao dịch, số dư tài khoản, thông tin cần thiết để khởi tạo thanh toán, thông tin hóa đơn sắp tới và thông tin xác minh tài khoản cơ bản). Quy định này đặc biệt nhấn mạnh: "Nhà cung cấp dịch vụ tài chính phải cung cấp miễn phí các thông tin này."

Hành động này ban đầu nhằm thúc đẩy cạnh tranh và lựa chọn của người tiêu dùng, giảm chi phí vay và cải thiện dịch vụ khách hàng trong thị trường thanh toán, tín dụng và ngân hàng, nhưng khách quan lại giúp các sàn giao dịch tiền mã hóa có quyền truy cập miễn phí vào dữ liệu ngân hàng của người dùng. Hiện tại, giải pháp mà JPMorgan đưa ra là: "Muốn dữ liệu người dùng? Được thôi, lấy tiền ra đổi!"

Trước đó, The Wall Street Journal từng đăng bài

Mặt khác, với tư cách là nhóm lợi ích đã được hưởng lợi, giới ngân hàng vẫn đang nỗ lực kiện CFPB, hy vọng vô hiệu hóa "quy tắc ngân hàng mở" nói trên, chấm dứt kỷ nguyên ngân hàng mở, gián tiếp kiềm hãm sự phát triển của các nền tảng tiền mã hóa.

Không nghi ngờ gì, đây không phải lần đầu tiên và cũng không phải lần cuối cùng giới ngân hàng Mỹ bộc lộ ác ý với ngành tiền mã hóa – gần đây, Hiệp hội Ngân hàng Mỹ cùng các tổ chức ngành ngân hàng và hợp tác xã tín dụng đã ký tên chung yêu cầu Văn phòng Kiểm toán Tiền tệ Mỹ (OCC) tạm dừng xem xét đơn xin giấy phép ngân hàng của các công ty tiền mã hóa như Circle, Ripple và Fidelity Digital Assets, với lý do "cho rằng các đơn xin thiếu minh bạch, không đáp ứng tiêu chuẩn kiểm tra công khai, tạo ra rủi ro pháp lý nghiêm trọng cho hệ thống ngân hàng".

Caitlin Long, người sáng lập ngân hàng tiền mã hóa Custodia Bank, đăng bài cho biết khả năng cao vấn đề về giấy phép tín thác – liệu có thể trở thành giấy phép ngân hàng thực tế (gồm cho vay + có tài khoản chính tại Fed) với vốn yêu cầu chỉ bằng 10-15% so với ngân hàng – sẽ đi đến kiện tụng. Tuy nhiên bà cũng đặt câu hỏi: "Phản ứng kháng cự của hiệp hội ngân hàng thật đáng suy ngẫm. Nếu tình huống họ lo ngại cuối cùng thành hiện thực, tại sao các ngân hàng không trực tiếp chuyển mình thành công ty tín thác, tiếp tục kinh doanh với yêu cầu vốn thấp hơn nhiều và ít bị giám sát?"

Alexander Grieve, người đứng đầu mảng quan hệ chính phủ tại công ty đầu tư mạo hiểm Paradigm, nhận xét về bức thư ký tên chung: "Các ngân hàng và hợp tác xã tín dụng hiếm khi đồng thuận về hầu hết các vấn đề. Nhưng họ dường như đều nhất trí về một điều: họ cuối cùng đã phải đối mặt với sự cạnh tranh thực chất từ ngành tiền mã hóa."

Kết luận: Cuộc chiến giữa ngân hàng và nền tảng tiền mã hóa đã bùng nổ

Dù cuộc tranh cãi về "dữ liệu người dùng" giữa Gemini và JPMorgan kết thúc thế nào, điều chắc chắn là cuộc chiến giữa ngành ngân hàng và các nền tảng tiền mã hóa đã chuyển từ bóng tối ra ánh sáng. Và sau khi các đạo luật về stablecoin, đạo luật CLARITY và đạo luật chống giám sát CBDC lần lượt được thông qua, cuộc cạnh tranh giữa hai bên trong lĩnh vực thanh toán xuyên biên giới, đời sống hàng ngày, chấp nhận thương mại... chắc chắn sẽ bước vào giai đoạn gay gắt. Liệu ngành ngân hàng sẽ tiếp tục bắt nạt các nền tảng tiền mã hóa, hay các nền tảng tiền mã hóa sẽ lật đổ ngành ngân hàng? Kết quả của cuộc tranh chấp này có lẽ vẫn cần trông chờ vào biện pháp mạnh tay từ Trump.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News