Ngân hàng Cô Sơn Erebor: Ngân hàng Silicon phiên bản tiền ổn định 2.0?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ngân hàng Cô Sơn Erebor: Ngân hàng Silicon phiên bản tiền ổn định 2.0?

Erebor muốn xây dựng một mô hình ngân hàng "hỗn hợp" vừa phù hợp với logic Web3, vừa đáp ứng các yêu cầu quản lý.

Tác giả: Tiêu Tiểu Phao

Nhiều năm nay vừa cày cuốc công việc chính, vừa tranh thủ viết公众号 và làm podcast. Dù không kiếm được đồng nào, nhưng hành động này mang lại cho tôi một tiện ích:

Mỗi khi bạn thấy một chủ đề nóng bắt đầu quay cuồng như bánh xe, GPU cháy đến mức không đủ dùng, chỉ cần tìm kiếm trong các bài viết, câu hỏi hay podcast mà bạn từng thực hiện — tôi cá một con Labubu rằng 90% khả năng sẽ tìm thấy nội dung liên quan — dưới ánh mặt trời chẳng có gì là mới, những điều này thực ra bạn đã từng nghĩ tới, và thậm chí còn có sẵn mạch suy luận (tất nhiên,前提是 phải kiên trì "tranh thủ" đủ ít nhất 5-8 chu kỳ hoàn chỉnh).

Ví dụ như stablecoin gần đây lại lên sóng một lần nữa. Với tư cách là một lão đăng, tôi hoàn toàn có thể nói trò chơi này trước đây tôi đã từng chứng kiến. Nhưng điều khiến nó luôn hấp dẫn là cứ đội danh xưng mới, diện mạo mới mà xuất hiện. Nói thật, hiện tại quả thực có khác xưa, không thể phủ nhận nó hoàn toàn không tiến bộ; nhưng chỉ cần đổi một thuật ngữ, toàn bộ hệ sinh thái价值链 sẽ khoác lên mình lớp áo mới, chi phí để nhận diện lại nó cũng theo đó tăng lên, lại phải tiêu tốn thêm vài token, cuối cùng mới nhận ra rằng 80%-90% nội dung thực ra bạn đã từng suy nghĩ.

Hôm nay tôi muốn nói về Ngân hàng Erebor (Erebor Bank).

Hôm qua thầy Will gửi tôi một bài viết, hào hứng muốn làm một tập podcast tiếp nối về stablecoin — lý do là “Peter Thiel lại đi làm ngân hàng rồi — ngân hàng stablecoin”.

Tính cách讨好型 ngay lập tức phấn khích theo 5 phút, vui vẻ đồng ý. Sau đó rơi vào trạng thái trống rỗng: đúng vậy, lại là cảm giác “tình tiết này hình như tôi đã từng gặp ở đâu đó” của một lão đăng — vị được cho là ảnh hưởng sâu sắc đến chính quyền hiện tại của Mỹ, “deep state mới”, bậc thầy thung lũng Silicon, người lần trước khi giao thiệp với ngành ngân hàng từng khuyên mọi người rút tiền khỏi Ngân hàng Thung lũng Silicon (SVB), trực tiếp dẫn đến tình trạng sụp đổ vì bị rút tiền hàng loạt, giờ Peter Thiel lại quay lại làm ngân hàng?

Lần này ông ấy hợp tác cùng Palmer Luckey, đồng sáng lập Anduril (công ty công nghệ quốc phòng), nhằm xây dựng một ngân hàng mã hóa hoàn toàn mới mang tên "Erebor".

Trước tiên hãy gạt bỏ cảm giác lão đăng đang nhập xác, chưa khảo sát thì chưa có quyền phát biểu, cần tìm tài liệu bổ sung gấp.

01 | Dụ ngôn về núi Cô Độc

Thành thật mà nói, cái tên này chọn rất thú vị. Là fan Trilogi Chúa tể những chiếc nhẫn, tôi đã cộng điểm thiện cảm trước rồi.

Erebor, "núi Cô Độc" trong Chúa tể những chiếc nhẫn, nơi con rồng Smaug chìm vào giấc ngủ. Smaug là một con rồng ác độc, sống bằng cách ăn cắp vàng bạc châu báu của người lùn,精灵 và loài người, sau đó thiêu chết tất cả. Nó sống trong một hang động khổng lồ, chất đầy vàng bạc châu báu dùng làm giường ngủ.

Ừm, hình tượng IP này dường như có gì đó sai sai, cảm giác kiểu “thiếu niên giết rồng, cuối cùng thành rồng”. Nhưng kệ đi, có lẽ hình ảnh thương hiệu này rất hợp khẩu vị với nhóm khách hàng trọng tâm của ngân hàng mã hóa. Dù sao thì kiểu đặt tên ở thung lũng Silicon, hoặc là thần thoại Hy Lạp, hoặc là thế giới Trung Địa, hoặc là đảo ngược từ Latin. Ít ra Erebor còn có chút văn học phẩm vị.

Đặt tên sang một bên, điều thực sự đáng suy ngẫm là: Vì sao thung lũng Silicon lại mở ngân hàng mới vào thời điểm stablecoin (lại) trở nên nóng bỏng?

02 | Sự sụp đổ của SVB: 48 giờ

Gần như mọi phương tiện truyền thông đều đề cập: “để lấp khoảng trống khổng lồ mà SVB để lại” + “thúc đẩy làn sóng stablecoin”.

Vì đã nhắc đến SVB, tôi xin phép giúp mọi người ôn lại:

Tháng 3 năm 2023, Ngân hàng Thung lũng Silicon (SVB) lập kỷ lục trong lịch sử tài chính: trong vòng 48 giờ, từ “ngân hàng tốt nhất năm” theo Forbes biến thành trường hợp “bị cơ quan quản lý tiếp quản”. Lúc đó tôi đã làm hai tập podcast để凑热闹 (một tập từ góc nhìn lão đăng, một tập từ góc nhìn lão pháo), gọi nó là “cơn bão trong ấm trà” — SVB với tư cách là ngân hàng lớn thứ 16 tại Mỹ (thời điểm đó), quy mô xa mới bằng Lehman Brothers trong khủng hoảng nợ dưới chuẩn, không lay chuyển được thị trường tài chính toàn cầu, nhưng đối với giới công nghệ thì đúng là khắc cốt ghi tâm.

Ngòi nổ của sự việc cũng không kịch tính lắm: ngày 9 tháng 3, SVB tuyên bố bán 21 tỷ USD chứng khoán, chịu lỗ 1,8 tỷ USD, đồng thời cần huy động 2,25 tỷ USD để tránh khủng hoảng thanh khoản. Tin tức vừa tung ra, hôm sau liền xảy ra rút tiền hàng loạt, khách hàng cố gắng rút 42 tỷ USD, cổ phiếu lao dốc hơn 60%. Giá trị chứng khoán nắm giữ đến đáo hạn của SVB theo giá thị trường giảm mất 15,9 tỷ USD, trong khi vốn cổ phần phổ thông hữu hình chỉ có 11,5 tỷ USD. Kết quả là chính phủ bảo hộ toàn bộ người gửi tiền, nhưng cổ đông và người nắm giữ trái phiếu mất sạch vốn, toàn bộ ban quản lý bị sa thải, cổ phiếu từ hơn 200 USD tụt về 0. Một ngân hàng thành lập 40 năm, hai ngày trước còn đang phát thưởng cuối năm, thoáng cái đã phá sản.

Sự sụp đổ của SVB phơi bày sự bất tương thích căn bản giữa “ngân hàng truyền thống” và “kinh tế đổi mới”. SVB phục vụ hơn một nửa các công ty khởi nghiệp tại Thung lũng Silicon, nhưng mô hình kinh doanh bản chất vẫn là của thế kỷ 19 — hút tiền gửi, cho vay, kiếm chênh lệch lãi suất.

Vấn đề nằm ở chỗ: các công ty công nghệ vừa nhận được cả xe tải tiền từ VC, hoàn toàn không có nhu cầu vay vốn, SVB đành phải dùng số tiền này đầu tư vào trái phiếu dài hạn, cuối cùng chết vì rủi ro kỳ hạn và rủi ro lãi suất.

Dĩ nhiên, bất kỳ ngân hàng nào cũng có khả năng này. Rủi ro kỳ hạn là mô hình kinh doanh cốt lõi của ngân hàng thương mại — nguy cơ rút tiền hàng loạt luôn tồn tại. Sự sụp đổ của SVB là một sự kiện cần thiên thời địa lợi nhân hòa mới có thể cùng lúc làm hỏng: (1) cấu trúc khách hàng cực kỳ đặc biệt, cực kỳ đơn điệu; (2) quản lý tài sản - nợ cực kỳ thất bại; (3) lại dẫm trúng thời điểm chu kỳ đảo chiều sau 40 năm lãi suất thấp.

Trước hết nói (1):

Khách hàng của SVB đặc biệt đến mức không tưởng. Nếu vài năm trước bạn từng tham gia các hội nghị VC hay sự kiện khởi nghiệp tại Mỹ, chắc chắn đã thấy SVB dựng sạp ở cửa — nhóm khách hàng chính là các doanh nghiệp khởi nghiệp vừa huy động vốn xong, chẳng cần phân tầng gì cả.

Xét tiếp (2):

Trong giai đoạn nới lỏng định lượng của Cục Dự trữ Liên bang Mỹ (FED) năm 2020–2021, hoạt động huy động vốn của các công ty công nghệ đạt đỉnh cao, tiền gửi tại SVB tăng từ 61 tỷ USD năm 2019 lên 189 tỷ USD năm 2021, gấp ba lần trong ba năm. Khi lãi suất cực thấp, số tiền gửi này gần như là nguồn vốn miễn phí.

Vấn đề nằm ở cấu trúc tiền gửi: tiền gửi không kỳ hạn và tài khoản giao dịch chiếm tới 132,8 tỷ USD, tiền gửi tiết kiệm và có kỳ hạn chỉ 6,7 tỷ USD, tỷ lệ tiền gửi không kỳ hạn lên tới 76,72%. Đây là cấu trúc nợ cực kỳ tồi tệ — tiền gửi doanh nghiệp không kỳ hạn là loại kém ổn định nhất, mà khách hàng doanh nghiệp của SVB lại toàn là công ty công nghệ, không hề phân tán, đồng nhất cao độ.

Phía nợ đã nguy hiểm, phía tài sản còn méo mó hơn: đừng quên những khách hàng này chỉ gửi tiền chứ không vay. Các công ty khởi nghiệp không có tài sản cố định, không có dòng tiền ổn định, ngân hàng cũng không thể cho vay. Thế là mua trái phiếu ồ ạt, ban đầu là trái phiếu kho bạc ngắn hạn, sau để tăng lợi nhuận chuyển sang trái phiếu dài hạn và (đúng vậy) chứng khoán đảm bảo bằng thế chấp của tổ chức (các loại ABS).

Cứ như vậy, rủi ro chính của một ngân hàng chuyển từ rủi ro tín dụng sang rủi ro lãi suất.

Sau đó (3): tăng lãi suất.

Bình thường, tăng lãi suất là tín hiệu tích cực với ngân hàng — lãi suất tiền gửi tăng đồng thời lãi suất cho vay cũng tăng, chênh lệch lãi suất cơ bản không đổi hoặc còn tăng. Nhưng tài sản của SVB chủ yếu là trái phiếu dài hạn (chiếm 56% tài sản, mức trung bình ngành ngân hàng Mỹ chỉ 28%), lãi suất tăng khiến giá trị thị trường trái phiếu giảm.

Kết quả là đòn bẩy kép: tài sản trái phiếu mất giá, phía nợ lãi suất cao, nguồn cung tiền gửi rẻ giảm (tình huống này có quen không, trong nước cũng có phiên bản tương tự, gọi là các ngân hàng nhỏ và vừa).

Cuối cùng rưới thêm một thìa dầu nóng: các công ty công nghệ tại Thung lũng Silicon đều ở chung một nhóm WhatsApp, khi Quỹ Founders của Peter Thiel dẫn đầu rút vốn, cảnh chen lấn giẫm đạp xảy ra trong chớp mắt — trên đời không có sinh vật nào dễ bị đám đông chi phối hơn VC, bởi FOMO và FUD là gen văn hóa của giới này.

03 | Ngã ở đâu đứng dậy ở đó

Sụp đổ cũng không sao. Cơn gió sẽ lại thổi, lần này đổ vào đầu stablecoin. Đội ngũ cũ quyết định tự mình giải quyết vấn đề.

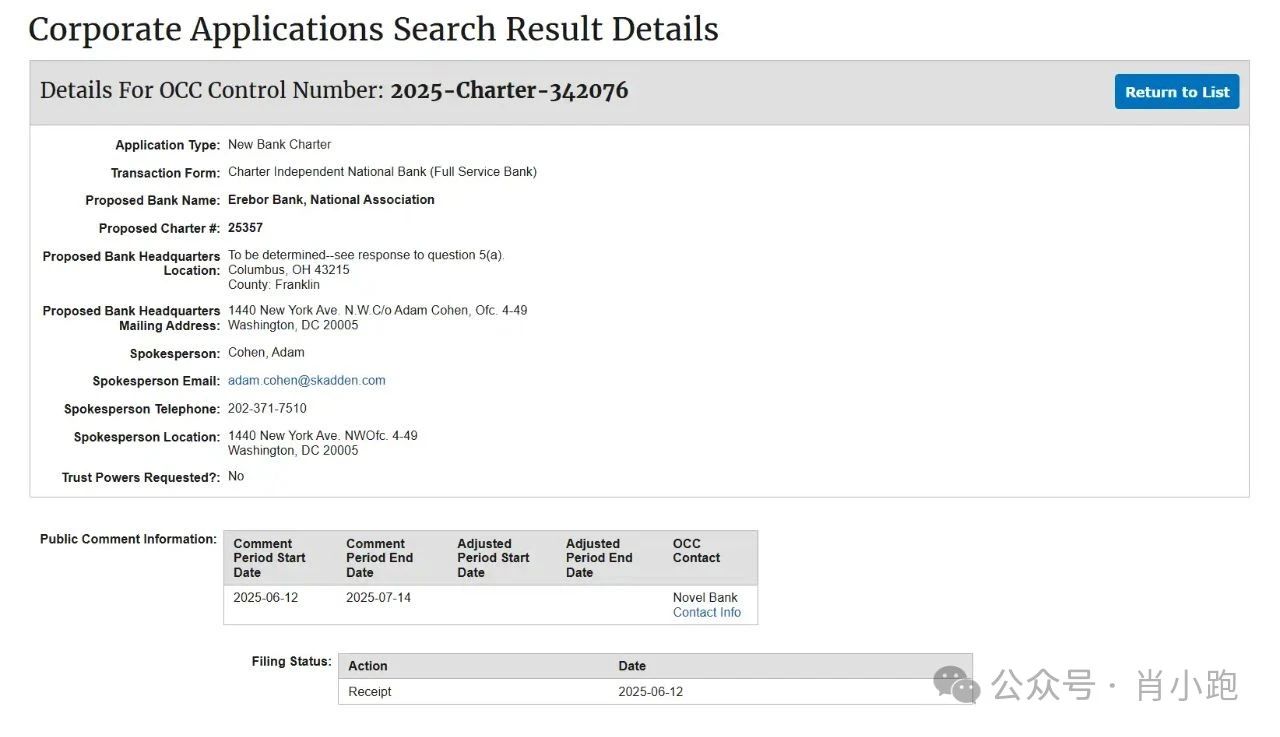

Tôi tìm mãi, cuối cùng tìm được đơn xin cấp giấy phép ngân hàng quốc gia của Erebor Bank gửi đến Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (Office of the Comptroller of the Currency, OCC) (“Erebor Bank, NA, Columbus, OH (2025)”).

Bản đơn đọc lên như một tuyên ngôn đầy cảm xúc — rõ ràng tự định vị là “nhà cung cấp dịch vụ giao dịch stablecoin được quản lý chặt chẽ nhất”, thề sẽ “đưa stablecoin hoàn toàn vào khung quản lý”.

Có thể vì đã có tiền lệ SVB, nên theo những thông tin tìm được, chiến lược kiểm soát rủi ro của Erebor được cho là thận trọng đến cực điểm: giữ nhiều tiền mặt, ít cho vay, cho vay chỉ bằng một nửa tiền gửi (dự trữ 1:1, tỷ lệ cho vay/tiền gửi kiểm soát ở mức 50%); vốn chủ sở hữu trong ba năm vượt mức yêu cầu của cơ quan quản lý; toàn bộ vốn khởi nghiệp đều là tiền thật từ cổ đông, không vay mượn, và ba năm đầu không chia cổ tức.

Khách hàng mục tiêu rất rõ ràng: các công ty công nghệ chuyên về tiền mã hóa, trí tuệ nhân tạo, quốc phòng và sản xuất cao cấp, cũng như các cá nhân giàu có làm việc hoặc đầu tư vào các công ty này (aka những lực lượng sản xuất mới bị ngân hàng truyền thống cho là “không có dòng tiền ổn định hoặc rủi ro quá cao khó hiểu”); và “khách hàng quốc tế” (aka các doanh nghiệp nước ngoài muốn thâm nhập hệ thống tài chính Mỹ nhưng không có đường vào; đặc biệt là những doanh nghiệp phụ thuộc vào đô la Mỹ, hoặc muốn dùng stablecoin để giảm rủi ro và chi phí giao dịch xuyên biên giới, aka một phần khách hàng dùng USDT và hắc thị), Erebor dự định thông qua thiết lập “quan hệ đại lý ngân hàng”, trở thành “siêu cổng kết nối” để họ tiếp cận hệ thống đô la Mỹ.

Nghiệp vụ rõ ràng: cung cấp tiền gửi và cho vay, nhưng tài sản đảm bảo không phải nhà cửa xe cộ, mà là Bitcoin và Ethereum.

Hoạt động stablecoin là trọng tâm: giúp doanh nghiệp “phát hành, chuộc lại và thanh toán giao dịch stablecoin một cách合规”; và dự kiến sẽ nắm giữ một lượng nhỏ tiền mã hóa trên bảng cân đối kế toán — nhưng thuần túy vì nhu cầu vận hành (trả phí gas), không đầu cơ.

Đồng thời vạch rõ ranh giới đỏ: không cung cấp hoạt động ủy thác pháp lý đòi hỏi giấy phép trust (aka chỉ chuyển khoản thanh toán, không lưu ký tài sản).

Nhìn bề ngoài giống như phiên bản nâng cấp của SVB 2.0. Logic của SVB là: hút tiền gửi → cho vay → kiếm chênh lệch lãi suất. Logic của Erebor là: xây một cây cầu giữa thế giới tiền pháp định và hệ sinh thái stablecoin, sau đó trên cây cầu đó hút tiền gửi → cho vay → kiếm chênh lệch lãi suất.

04 | Lần này có khác?

Thông tin chỉ có nhiêu đây. Không thể đưa ra kết luận nào, chỉ có thể suy diễn.

Trước tiên xem xét phần nghiệp vụ stablecoin.

Không tìm thấy tài liệu nào nói rõ tiền gửi là stablecoin hay tiền pháp định, nhưng vì “giúp doanh nghiệp phát hành, chuộc lại và thanh toán giao dịch stablecoin một cách合规”, nên giả sử hút tiền pháp định, một phần phát hành stablecoin, một phần trực tiếp cho vay. Tương đương việc chồng thêm các chức năng ngân hàng thương mại khác lên Circle. Cũng tức là bắt đầu tạo tín dụng.

Nếu Ngân hàng Erebor thực sự duy trì được tỷ lệ cho vay/tiền gửi và tỷ lệ an toàn vốn cực kỳ thận trọng như vậy, đồng thời cách ly hoàn toàn nghiệp vụ stablecoin — chỉ làm thanh toán, không cho vay, không lưu ký; đồng thời chỉ phục vụ stablecoin đô la Mỹ, và là USDC được quản lý, thì hình như cũng khá đáng tin cậy. Phần nghiệp vụ tiền pháp định còn lại, chỉ cần học hỏi kỹ bài học từ SVB là được.

Tôi biết bạn muốn hỏi: tại sao tiền gửi stablecoin không thể cho vay?

Bởi vì “một đô la trong stablecoin” và “một đô la trong ngân hàng” là hai chuyện khác nhau. “1 đô la trong ngân hàng” và “1 đô la trong stablecoin” có vai trò hoàn toàn khác nhau. Hãy tìm hiểu về bội số tiền gửi:

Nếu một công ty gửi 10 triệu đô la vào ngân hàng, ngân hàng chỉ cần giữ lại 20% làm dự trữ, 8 triệu còn lại có thể cho vay. Khi công ty thứ hai vay được 8 triệu này và gửi lại 6 triệu vào cùng ngân hàng, ngân hàng lúc này có tổng cộng 16 triệu tiền gửi. Quá trình này có thể lặp lại liên tục.

Đây chính là “thuật giả kim” của hệ thống ngân hàng — thông qua hiệu ứng bội số tiền gửi, 10 triệu tiền gửi cuối cùng có thể tạo ra nhiều thanh khoản hơn.

Nhưng stablecoin không có “thuật giả kim” này. Trong thế giới stablecoin, một đô la là một đô la, phía sau phải có đô la Mỹ tương đương hỗ trợ, không thể phóng đại vô cớ, đây chính là định nghĩa của stablecoin. Có bất mãn cũng không được, GENIUS Đại Thông Minh Luật đã quy định cứng rồi.

Đây là cái giá của ngân hàng stablecoin: với tư cách là một ngân hàng, việc kiếm tiền nhất (cho vay tín dụng) lại không làm được, chấp nhận “ổn định”, phải hy sinh khả năng cho vay của hệ thống ngân hàng.

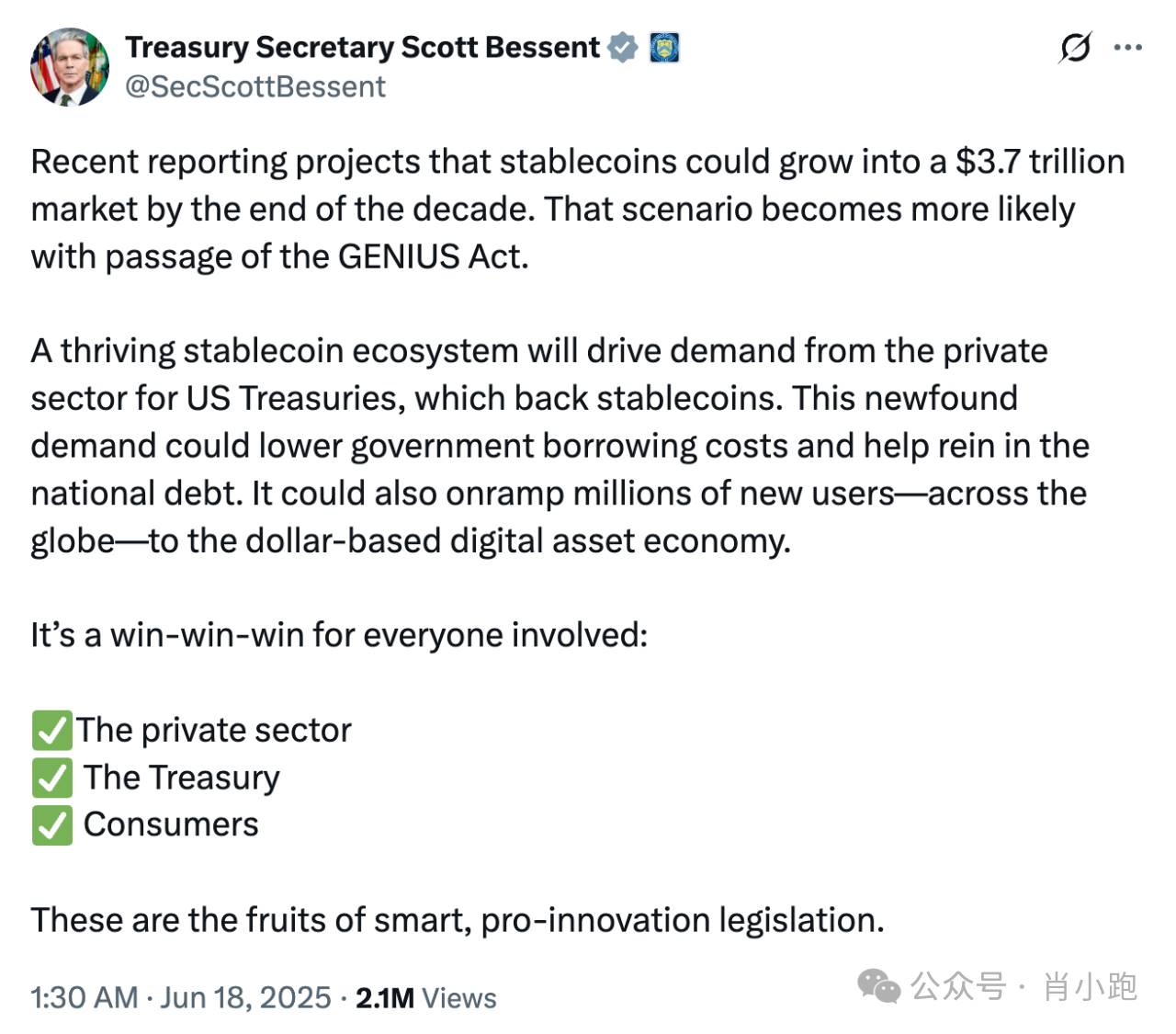

Nói đến đây, tôi nhớ lại phát biểu của thầy Baesent trên X: ước tính stablecoin có thể hấp thụ 3,7 nghìn tỷ đô la trái phiếu kho bạc Mỹ.

Nếu một nửa trong số đó đến từ tài khoản không kỳ hạn hoặc tiết kiệm, tương đương khoảng 10% tổng tiền gửi ngân hàng Mỹ. Theo logic trên, điều này dẫn đến một lựa chọn lớn:

-

Lợi ích:

Tạo ra một nguồn cầu khổng lồ mới cho trái phiếu kho bạc Mỹ (tăng tín dụng công).

-

Chi phí:

Hy sinh khả năng tạo tín dụng của hệ thống ngân hàng (làm suy yếu tín dụng tư nhân).

Khi mọi người rút tiền từ ngân hàng để mua stablecoin, khả năng tạo tín dụng thông qua “bội số tiền gửi” của ngân hàng bị giảm. Về bản chất, đây là kết quả tất yếu do thâm hụt ngân sách dài hạn của chính phủ gây ra (lịch sử không thiếu ví dụ luyện tập: mọi người có thể ôn lại cú sốc mà quỹ thị trường tiền tệ gây ra cho ngành ngân hàng thập niên 1970).

05 | Thanh khoản: nơi dễ xảy ra chuyện ma

Mới suy diễn đến bước tiền gửi cơ bản, chưa đến chuyện ma về thanh khoản.

Nếu stablecoin trở thành nhân vật chính trên bảng cân đối kế toán của Erebor, dù neo vào tài sản như đô la Mỹ, nhưng hiện tại stablecoin không có bảo hiểm tiền gửi liên bang hậu thuẫn, cũng không có hỗ trợ thanh khoản off-chain từ cửa sổ chiết khấu của Fed.

Nếu stablecoin đột nhiên mất neo và giảm giá, trong khi một tỷ lệ đáng kể tài sản của Erebor lại chính là dự trữ hoặc quyền lợi liên quan của nó, thì vẫn sẽ gặp phải một “rút tiền hàng loạt trên chuỗi”; và người gửi tiền không cần xếp hàng, chỉ cần điên cuồng nhấn chuột để rút tiền. Lúc này không có FDIC tiếp quản, không có ngân hàng trung ương cứu trợ, Erebor có trụ vững được không?

Xem phần cho vay, lần này không mua trái phiếu kho bạc, mà là cho vay thế chấp bằng tiền mã hóa. Nhưng bài toán này cũng không khó tính:

Biết:

-

Tỷ lệ cho vay/tiền gửi 50%

-

Tỷ lệ thế chấp Bitcoin có thể là 60-70%

-

Biến động hàng ngày của Bitcoin thường vượt quá 10%, trong trường hợp cực đoan có thể đạt 20-30%

Hỏi: Làm sao tránh được vòng xoáy tử thần?

Được, bây giờ kết hợp hai việc này để tiếp tục suy diễn: nếu bên phải bảng cân đối là stablecoin, bên trái là khoản vay thế chấp bằng tiền mã hóa (nợ phải trả (stablecoin) + tài sản (khoản vay mã hóa)), ôi tổ hợp này nghe thôi đã kích thích.

Thực hiện thêm một bài kiểm tra áp lực:

-

Một sự kiện vĩ mô (Ông Biết Tất Cả gây rối) gây ra hoảng loạn thị trường mã hóa

-

Bitcoin giảm 30%, các khoản vay thế chấp của Erebor bắt đầu xuất hiện nợ xấu hàng loạt

-

Đồng thời, thị trường bắt đầu nghi ngờ tính ổn định của stablecoin, xảy ra mất neo

-

Giá trị dự trữ stablecoin mà Erebor nắm giữ giảm, đồng thời tổn thất cho vay mở rộng

-

Người gửi tiền bắt đầu rút tiền hàng loạt điên cuồng

-

Erebor buộc phải bán tài sản ở thời điểm tồi tệ nhất để đáp ứng nhu cầu rút tiền

Tóm lại một câu: về cơ bản là trên nền rủi ro kỳ hạn sai lệch của SVB, lại thêm một lớp đòn bẩy và một bộ tăng tốc rút tiền trên chuỗi.

Một khi kịch bản trên khởi động, các cơ chế đệm của ngân hàng truyền thống ở đây đều không tồn tại:

-

Không có bảo hiểm tiền gửi để ổn định tâm lý người gửi tiền

-

Không có ngân hàng trung ương cung cấp hỗ trợ thanh khoản

-

Không có thị trường liên ngân hàng để phân tán rủi ro

-

Giao dịch kỹ thuật số 24/7 khiến việc rút tiền không thể “tạm dừng”

Điều này thực sự hơi giống “phiên bản được quản lý của Terra”.

06 | Hãy lạc quan lên

Lại không nhịn được để lão đăng nhập xác. Nhưng thành thật mà nói, tiền mã hóa và tài sản số đã trở thành hiện thực khách quan. Trên toàn cầu chỉ còn ba quốc gia hoàn toàn cấm tiền mã hóa. Dù tôi thích hay không, (đô la Mỹ) stablecoin trong tương lai gần sẽ phát triển mạnh mẽ.

Erebor muốn xây dựng một “mô hình ngân hàng lai” phù hợp logic web3, đồng thời đáp ứng yêu cầu quản lý — vừa tận hưởng dự trữ ổn định như ngân hàng truyền thống, vừa phát huy mọi tiện lợi và hiệu quả của thế giới on-chain.

Xét theo góc độ này, dù sao đi nữa, Erebor đại diện cho một xu hướng tất yếu: bất kể ai chủ động ôm lấy ai, hệ sinh thái tài chính truyền thống và tài sản số đều sẽ tìm cách hòa nhập.

Vấn đề là: sự hòa nhập này nên do ai dẫn dắt?

Quay lại cái tên Erebor. Trong truyện Tolkien, cuối cùng Smaug bị giết chết, kho báu trên núi Cô Độc trở lại tay người lùn,精灵 và loài người.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News