Cuộc chiến tài chính trên chuỗi: Trật tự mới sẽ do ai vạch ra?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc chiến tài chính trên chuỗi: Trật tự mới sẽ do ai vạch ra?

Từ các tổ chức tài chính truyền thống như JPMorgan đến các doanh nghiệp bản địa tiền mã hóa như Circle, những người tham gia với các nền tảng khác nhau đang tích cực mở rộng sang hệ sinh thái tài chính trên chuỗi.

Bài viết: Tiger Research

Biên dịch: AididiaoJP, Foresight News

Tóm tắt nội dung

-

JPMorgan bắt đầu phát hành token tiền gửi trên chuỗi công cộng, chồng thêm công nghệ blockchain lên trật tự tài chính hiện tại

-

Circle nộp đơn xin giấy phép ngân hàng tín thác, cố gắng xây dựng một trật tự tài chính hoàn toàn mới trên cơ sở công nghệ

-

Hai nhóm tổ chức đang tấn công vào tài chính truyền thống theo hai hướng khác nhau, tạo nên xu thế "hướng tới hội tụ kép"

-

Sự mơ hồ trong định vị giá trị có thể làm suy yếu lợi thế cạnh tranh của từng bên, cần làm rõ lợi thế cốt lõi và tìm ra điểm cân bằng

Cuộc cạnh tranh新格局 mới về hạ tầng tài chính trên chuỗi

Công nghệ blockchain đang tái cấu trúc kiến trúc cơ bản của hạ tầng tài chính toàn cầu. Theo báo cáo mới nhất của Ngân hàng Thanh toán Quốc tế (BIS), tính đến Quý II năm 2025, quy mô tài sản tài chính trên chuỗi toàn cầu đã vượt ngưỡng 4,8 nghìn tỷ USD, tốc độ tăng trưởng hàng năm duy trì trên 65%. Trong làn sóng biến đổi này, các tổ chức tài chính truyền thống và doanh nghiệp bản địa mã hóa đang thể hiện hai con đường phát triển hoàn toàn khác biệt:

JPMorgan - đại diện cho các tổ chức tài chính truyền thống

Theo đuổi chiến lược cải cách từng bước "Blockchain +", tích hợp công nghệ sổ cái phân tán vào hệ thống tài chính hiện hữu. Bộ phận blockchain Onyx của JPMorgan hiện đã phục vụ hơn 280 khách hàng tổ chức, khối lượng giao dịch xử lý mỗi năm đạt 600 tỷ USD. JPM Coin, sản phẩm mới ra mắt gần đây, đạt mức thanh toán trung bình hàng ngày vượt 12 tỷ USD.

Circle - đại diện cho doanh nghiệp bản địa mã hóa

Xây dựng mạng lưới tài chính hoàn toàn dựa trên blockchain thông qua stablecoin USDC. Hiện tại, lượng lưu thông USDC đạt 54 tỷ USD, hỗ trợ 16 chuỗi công khai hàng đầu, số lượng giao dịch trung bình mỗi ngày vượt quá 3 triệu lần.

So với cuộc cách mạng fintech thập niên 2010, cuộc cạnh tranh hiện nay thể hiện ba điểm khác biệt nổi bật:

Tâm điểm cạnh tranh chuyển từ trải nghiệm người dùng sang tái cấu trúc hạ tầng

Độ sâu công nghệ chìm xuống từ tầng ứng dụng đến tầng giao thức

Mối quan hệ giữa các bên tham gia chuyển từ bổ trợ sang cạnh tranh trực tiếp

JPMorgan: Đổi mới công nghệ trong khuôn khổ chế độ tài chính truyền thống

JPMorgan đã đăng ký nhãn hiệu cho token tiền gửi “JPMD” của mình

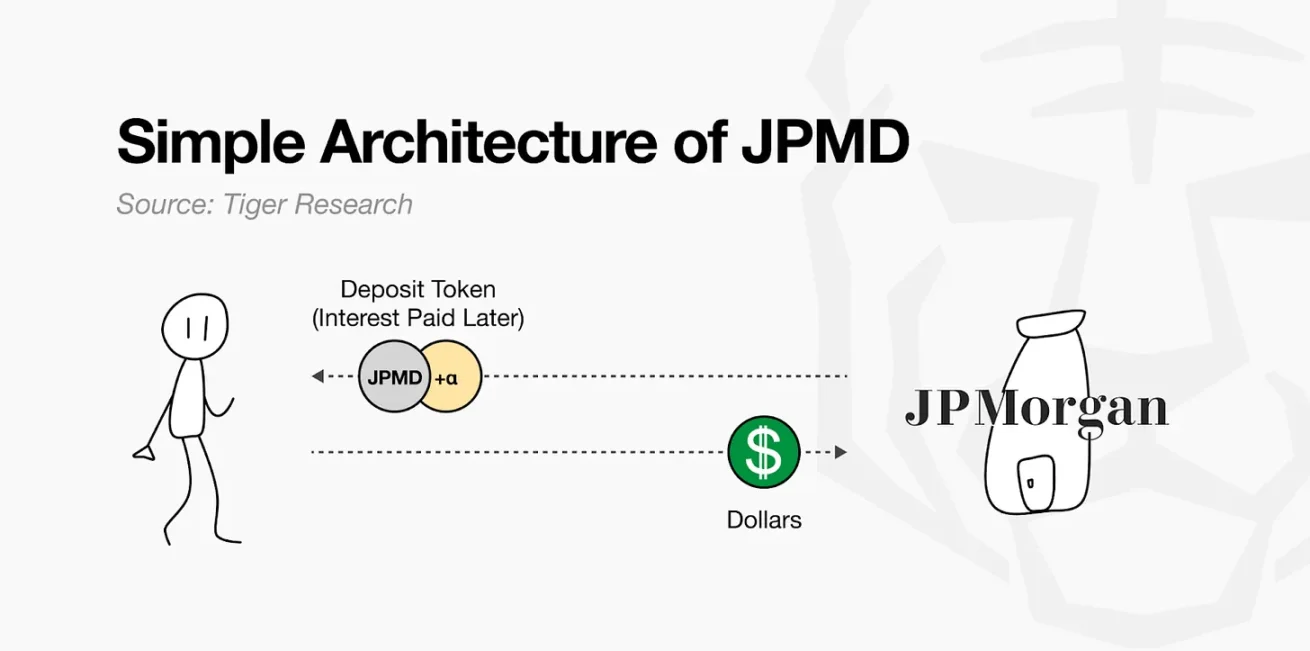

Tháng 6 năm 2025, bộ phận blockchain Kinexys của JPMorgan bắt đầu thử nghiệm token tiền gửi JPMD trên chuỗi công cộng Base. Trước đây, JPMorgan chủ yếu sử dụng blockchain riêng tư để áp dụng công nghệ blockchain; lần này lại phát hành tài sản trực tiếp trên mạng mở và hỗ trợ lưu thông, đánh dấu việc các tổ chức tài chính truyền thống bắt đầu vận hành dịch vụ tài chính trực tiếp trên chuỗi công cộng.

JPMD kết hợp đặc tính tài sản kỹ thuật số và chức năng tiền gửi truyền thống. Khi khách hàng gửi đô la Mỹ, ngân hàng ghi nhận khoản tiền gửi trên bảng cân đối kế toán, đồng thời phát hành lượng JPMD tương ứng trên chuỗi công cộng. Token này có thể lưu thông tự do, đồng thời giữ quyền đòi hỏi pháp lý đối với khoản tiền gửi ngân hàng; người nắm giữ có thể đổi 1:1 lấy đô la Mỹ và có thể được hưởng bảo hiểm tiền gửi cũng như lợi tức. Trái ngược với stablecoin hiện tại, nơi lợi nhuận tập trung ở bên phát hành, JPMD tạo ra lợi thế khác biệt bằng cách trao cho người dùng các quyền tài chính thực chất.

Những đặc điểm này mang lại giá trị thực tiễn rất hấp dẫn cho các tổ chức quản lý tài sản và nhà đầu tư, thậm chí khiến họ có thể bỏ qua một số rủi ro pháp lý. Ví dụ, nếu các tài sản trên chuỗi như quỹ BUIDL của BlackRock sử dụng JPMD làm công cụ thanh toán hoàn vốn, sẽ có thể thực hiện hoàn vốn 24/7. So với các stablecoin hiện tại phải đổi riêng thành tiền pháp định, JPMD hỗ trợ chuyển đổi tiền mặt tức thì, đồng thời cung cấp đảm bảo tiền gửi và cơ hội sinh lời, mang tiềm năng lớn đáng kể trong hệ sinh thái quản lý tài sản trên chuỗi.

Việc JPMorgan ra mắt token tiền gửi nhằm đối phó với dòng tiền mới và cấu trúc doanh thu hình thành bởi stablecoin. Tether có doanh thu hàng năm khoảng 13 tỷ USD, Circle cũng tạo ra lợi nhuận đáng kể thông qua việc quản lý trái phiếu kho bạc an toàn, những mô hình này tuy khác với chênh lệch lãi vay – gửi truyền thống, nhưng cơ chế tạo lợi nhuận từ tiền khách hàng lại tương tự một phần chức năng ngân hàng.

JPMD cũng tồn tại hạn chế: thiết kế tuân thủ nghiêm ngặt khung giám sát tài chính hiện tại, khó đạt được tính phi tập trung hoàn toàn và tính mở của blockchain, hiện chỉ hướng đến khách hàng tổ chức. Tuy nhiên, JPMD đại diện cho chiến lược thực tế của các tổ chức tài chính truyền thống khi muốn thâm nhập dịch vụ tài chính trên chuỗi công cộng, trong điều kiện vẫn giữ ổn định và yêu cầu tuân thủ hiện tại, được coi là ví dụ tiêu biểu cho sự mở rộng kết nối giữa tài chính truyền thống và hệ sinh thái trên chuỗi.

Circle: Tái cấu trúc tài chính bản địa blockchain

Circle xác lập vị trí then chốt trong tài chính trên chuỗi thông qua stablecoin USDC. USDC neo 1:1 với đô la Mỹ, quỹ dự trữ là tiền mặt và trái phiếu kho bạc ngắn hạn Mỹ, nhờ ưu thế công nghệ phí thấp, thanh toán tức thì, trở thành giải pháp thay thế thực tiễn cho thanh toán doanh nghiệp và kiều hối xuyên biên giới. USDC hỗ trợ chuyển tiền thời gian thực 24/7, không cần quy trình phức tạp của mạng SWIFT, giúp doanh nghiệp vượt qua giới hạn của hạ tầng tài chính truyền thống.

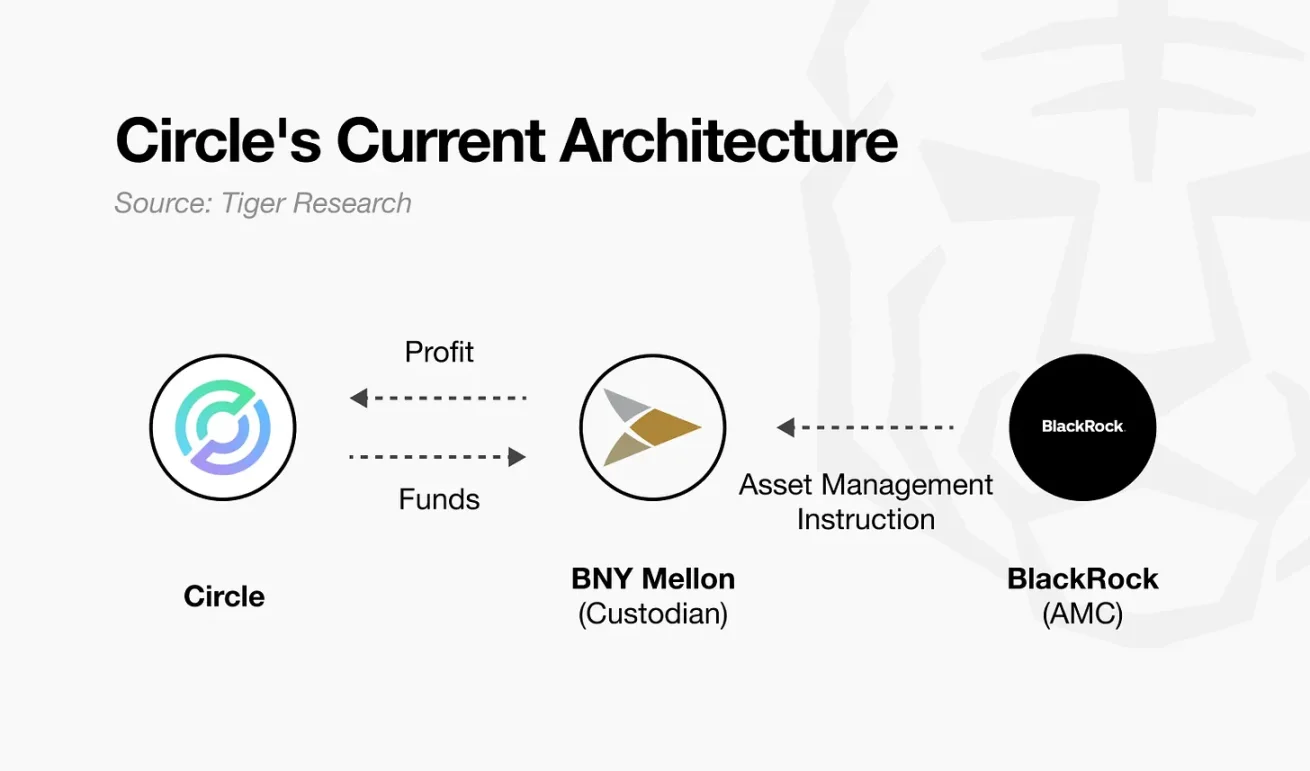

Tuy nhiên, cấu trúc kinh doanh hiện tại của Circle đối mặt nhiều ràng buộc: BNY Mellon giữ quỹ dự trữ USDC, BlackRock quản lý hoạt động tài sản, cấu trúc này giao các chức năng cốt lõi cho các tổ chức bên ngoài. Circle dù nhận được thu nhập lãi, nhưng quyền kiểm soát thực tế đối với tài sản bị hạn chế, mô hình lợi nhuận hiện tại cũng phụ thuộc cao vào môi trường lãi suất cao. Circle cần cơ sở hạ tầng độc lập hơn và quyền vận hành rộng hơn, đây là điều kiện cần thiết để đạt được tính bền vững dài hạn và đa dạng hóa doanh thu.

Nguồn: Circle

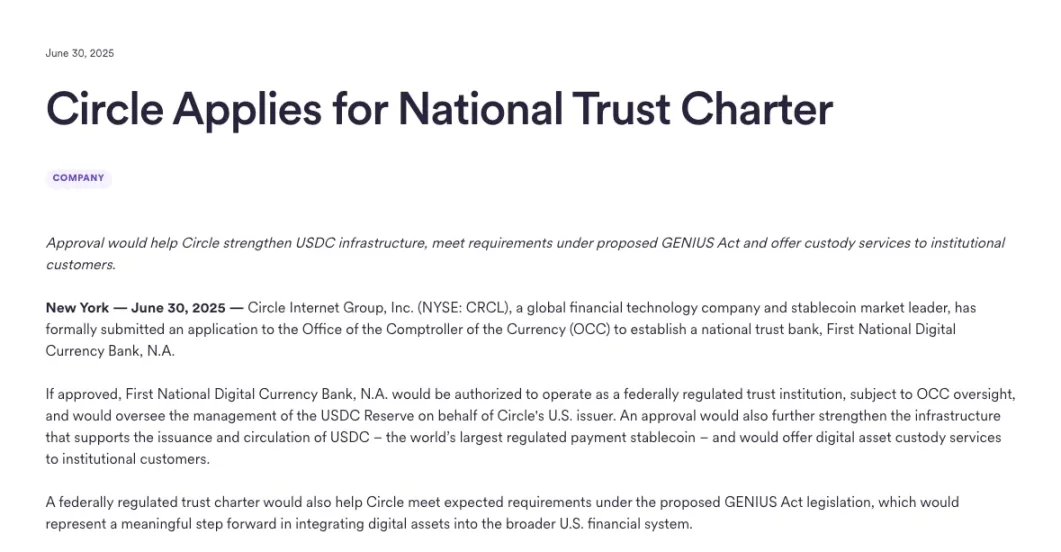

Tháng 6 năm 2025, Circle nộp đơn xin giấy phép ngân hàng tín thác quốc gia lên Cơ quan Kiểm soát Tiền tệ Hoa Kỳ (OCC), quyết định chiến lược này vượt xa nhu cầu tuân thủ đơn thuần. Giới chuyên môn hiểu rằng Circle đang chuyển đổi từ vai trò phát hành stablecoin sang thực thể tài chính tổ chức hóa. Danh tính ngân hàng tín thác sẽ cho phép Circle trực tiếp quản lý việc giữ và vận hành quỹ dự trữ, vừa tăng cường khả năng kiểm soát nội bộ đối với hạ tầng tài chính, vừa tạo điều kiện mở rộng phạm vi kinh doanh, đặt nền tảng cho dịch vụ lưu ký tài sản số dành cho tổ chức.

Là doanh nghiệp bản địa mã hóa, Circle điều chỉnh chiến lược, xây dựng hệ thống vận hành bền vững trong khuôn khổ thể chế. Việc chuyển đổi này đòi hỏi chấp nhận các quy tắc và vai trò của hệ thống tài chính hiện tại, đánh đổi bằng sự linh hoạt giảm sút và gánh nặng giám sát gia tăng. Quyền hạn cụ thể mà Circle nhận được trong tương lai sẽ phụ thuộc vào thay đổi chính sách và diễn giải của cơ quan quản lý, nhưng nỗ lực này đã trở thành một mốc quan trọng, dùng để đo lường mức độ thiết lập của cấu trúc tài chính trên chuỗi trong khuôn khổ thể chế hiện hữu.

Ai sẽ dẫn dắt tài chính trên chuỗi?

Từ các tổ chức tài chính truyền thống như JPMorgan đến các doanh nghiệp bản địa mã hóa như Circle, những bên tham gia với bối cảnh khác nhau đang tích cực mở rộng hệ sinh thái tài chính trên chuỗi. Điều này gợi nhớ đến cục diện cạnh tranh trong ngành fintech trước đây: các doanh nghiệp công nghệ chen chân vào lĩnh vực tài chính bằng cách tự thực hiện các chức năng cốt lõi như thanh toán, kiều hối; còn các tổ chức tài chính thì mở rộng người dùng và nâng cao hiệu quả vận hành thông qua chuyển đổi số.

Chìa khóa nằm ở chỗ, cuộc cạnh tranh này đã phá vỡ ranh giới giữa hai phía. Hiện tượng tương tự đang xuất hiện trong lĩnh vực tài chính trên chuỗi hiện nay: Circle trực tiếp thực hiện các chức năng cốt lõi như quản lý quỹ dự trữ bằng cách xin giấy phép ngân hàng tín thác, trong khi JPMorgan lại phát hành token tiền gửi trên chuỗi công cộng và mở rộng sang lĩnh vực quản lý tài sản trên chuỗi. Hai bên khởi nguồn từ các điểm khác nhau, dần tiếp thu chiến lược và lĩnh vực của nhau, từng bước tìm kiếm điểm cân bằng mới.

Xu hướng này vừa mang lại cơ hội mới, vừa tiềm ẩn rủi ro. Nếu các tổ chức tài chính truyền thống cố gắng bắt chước sự linh hoạt của doanh nghiệp công nghệ, có thể xảy ra xung đột với hệ thống kiểm soát rủi ro hiện có. Khi Deutsche Bank triển khai chiến lược "số hóa ưu tiên", đã gây thiệt hại hàng chục tỷ USD do va chạm với hệ thống cũ. Ngược lại, nếu doanh nghiệp bản địa mã hóa mở rộng quá mức sự chấp nhận thể chế, có thể làm mất đi sự linh hoạt làm nền tảng cho lợi thế cạnh tranh.

Thành bại trong cuộc cạnh tranh tài chính trên chuỗi cuối cùng phụ thuộc vào nhận thức rõ ràng về gốc rễ và lợi thế của chính mình. Các doanh nghiệp phải dựa trên "lợi thế bất công bằng" của mình, đạt được sự tích hợp hữu cơ giữa công nghệ và thể chế; chính khả năng cân bằng này sẽ quyết định ai là người chiến thắng cuối cùng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News