Tài chính cần tốc độ và phanh

Tuyển chọn TechFlowTuyển chọn TechFlow

Tài chính cần tốc độ và phanh

Nếu blockchain có thể áp dụng các biện pháp phanh chiến lược, tốc độ của nó sẽ vượt xa mọi cơ sở hạ tầng tài chính khác.

Tác giả: Prathik Desai

Biên dịch: Block Unicorn

Đôi khi những phiền toái nhỏ lại có thể cứu mạng người.

Hãy nghĩ đến âm thanh cảnh báo liên tục trong xe bạn yêu cầu bạn thắt dây an toàn. Âm thanh này gây khó chịu và nhiều người từng phàn nàn về nó. Thế nhưng chính âm thanh nhắc nhở dai dẳng ấy đã thúc đẩy vô số người thắt chặt dây an toàn. Kết quả ra sao? Theo Ước tính của Viện Bảo hiểm An toàn Đường bộ Hoa Kỳ (IIHS), chỉ riêng tại Mỹ, những lời nhắc nhở liên tục này mỗi năm cứu sống khoảng 1.500 người. Thật đúng là “cứu tinh”.

Những phiền toái nhỏ đôi khi cũng giúp bạn tiết kiệm được một khoản tiền lớn.

Một hiện tượng gây bực bội trong ngân hàng hiện đại là việc bạn bị gián đoạn ngay khi tưởng rằng mình đã hoàn tất chuyển khoản điện tử. Bạn nhập số tài khoản, mã định tuyến và tên người thụ hưởng. Lúc này, ngân hàng không thực hiện ngay giao dịch mà tạm dừng để xác minh xem tên người thụ hưởng có khớp với thông tin tài khoản hay không. Việc thêm một bước thao tác này làm gián đoạn nhịp độ xử lý. Theo cách nói của các đội sản phẩm, đây chính là “ma sát”. Dẫu vậy, chính sự tạm dừng này lại trở thành một trong những biện pháp bảo mật thanh toán hiệu quả nhất trên toàn cầu.

Dịch vụ “Xác nhận người thụ hưởng” (Confirmation of Payee) do Pay.UK cung cấp cho phép cá nhân và tổ chức tại Anh thực hiện chuyển khoản và hiện đã bao phủ hơn 99% các giao dịch qua mọi kênh thanh toán. Khối lượng kiểm tra của dịch vụ này đã tăng từ 14.000 lượt/tháng vào tháng 6 năm 2020 lên hơn 70 triệu lượt/tháng vào tháng 7 năm 2025. Dịch vụ này đã giảm 59% các giao dịch sai tài khoản và cắt giảm tổn thất tài chính của người dùng cuối từ 20% đến 40%.

Điều này đặc biệt quan trọng trong bối cảnh ngành tài chính đã hơn một thập kỷ nỗ lực hướng tới mục tiêu “vô cảm hóa” giao dịch. Chúng ta đã chứng kiến vô số sáng kiến như “chạm một lần”, “trượt một lần”, “nhấp chuột để giao dịch”, nhằm khiến dòng tiền vận hành lặng lẽ phía sau hậu trường. Bản năng của ngành tài chính thường coi mọi điểm tạm dừng đều là khiếm khuyết. Khi ngành phát triển, nó ngày càng ám ảnh bởi khái niệm “liên kết liền mạch”. Nhưng sự phát triển này cũng liên tục nhắc nhở chúng ta rằng một số loại “ma sát” được cho là không cần thiết thực chất lại là những phanh hãm thiết yếu, ngăn hệ thống sụp đổ.

Sự cần thiết của phanh hãm trong tài chính truyền thống

Ngày nay, ngành tài chính đã tích hợp những biện pháp hạn chế này vào mọi cơ sở hạ tầng mới mà họ xây dựng.

Tại Hoa Kỳ, các công ty môi giới đủ điều kiện tiếp cận thị trường bắt buộc phải áp dụng các biện pháp kiểm soát rủi ro nhằm hạn chế mức độ phơi nhiễm rủi ro tài chính và đảm bảo tuân thủ quy định. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) khi ban hành Quy tắc 15c3-5 đã nêu rõ quy tắc này nhằm đối phó với các rủi ro do giao dịch tự động tốc độ cao gây ra và ngăn chặn việc truy cập không kiểm soát vào sàn giao dịch.

Lý do ngành tài chính liên tục học lại bài học này rất đơn giản: một khi phanh hãm thất bại, thiệt hại gây ra thường vượt quá khả năng chịu đựng và phục hồi của tổ chức.

Năm 1987, “Thứ Hai Đen”, chỉ số Dow Jones lao dốc 22% trong một ngày duy nhất; Ủy ban Brady đề xuất tích hợp nút tạm dừng vào “cơ chế ngắt mạch”, theo đó giao dịch sẽ bị tạm ngừng 15 phút khi thị trường giảm mạnh đạt ngưỡng phần trăm nhất định. Nếu không có những hạn chế này, riêng “Thứ Hai Đen” đã khiến giá trị thị trường toàn cầu bốc hơi 1,7 nghìn tỷ USD. Điều chỉnh theo lạm phát, tổn thất này tương đương hơn 4,7 nghìn tỷ USD ở thời điểm hiện tại—vượt quá GDP hiện tại của Đức, nền kinh tế lớn thứ ba thế giới.

Những phanh hãm này giúp giới tài chính hiểu rằng đôi khi cách duy nhất để giữ được tốc độ là tạm ngừng vận hành máy móc trong chốc lát. Trong một số trường hợp khác, chỉ cần một khoảng dừng ngắn cũng đủ giải quyết vấn đề.

Tháng 8 năm 2012, Knight Capital Group gặp sự cố phần mềm khiến máy tính của công ty mua bán hàng triệu cổ phiếu chỉ trong vòng 45 phút. Sự cố này gây thiệt hại 440 triệu USD trong chưa đầy một giờ, đẩy nhà tạo lập thị trường này đến bờ vực phá sản. Knight Capital Group đã tối ưu hóa hệ thống nhằm đạt tốc độ cao—điều cực kỳ quan trọng trong giao dịch thị trường. Tuy nhiên, một hệ thống không kiểm soát, thiếu cơ chế phanh hãm, dù nhanh nhất cũng có thể sụp đổ trong chớp mắt. Bài học rút ra là gì? Hệ thống càng nhanh thì cơ chế phanh hãm càng quan trọng.

Chính lĩnh vực tài chính bán lẻ cũng đang đối mặt với nhiều vấn đề.

Trong nhiều năm, các công ty môi giới nỗ lực đơn giản hóa quy trình giao dịch sản phẩm rủi ro cao nhằm thúc đẩy tăng trưởng người dùng cá nhân. Họ kiên trì theo đuổi mục tiêu này đến mức cuối cùng lại đánh mất niềm tin. Trong hình phạt kỷ luật áp dụng với Robinhood năm 2021, Hiệp hội Quản lý Tài chính Đầu tư Quốc gia (FINRA) chỉ ra rằng công ty này đã không tiến hành thẩm định đầy đủ trước khi phê duyệt khách hàng giao dịch quyền chọn và phụ thuộc nặng nề vào các “robot phê duyệt” tự động không được giám sát. Tổ chức tự quản phi lợi nhuận này, vốn có trách nhiệm bảo vệ nhà đầu tư, khẳng định hệ thống của Robinhood phê duyệt khách hàng dựa trên thông tin thiếu nhất quán hoặc phi logic. FINRA nêu rõ hệ thống của công ty cho phép những người nộp đơn có hồ sơ rủi ro rõ ràng đáng nghi vẫn được phê duyệt.

Hệ thống của Robinhood được tối ưu để xử lý nhanh chóng các yêu cầu, tránh để khách hàng tiềm năng chờ đợi. Nhưng điều nó thiếu là một khoảng dừng có ý nghĩa giữa sự tò mò và cảm giác an toàn. Tốc độ thì nhanh, nhưng lại không có phanh hãm.

Một trường hợp đặc biệt trong lĩnh vực tiền mã hóa

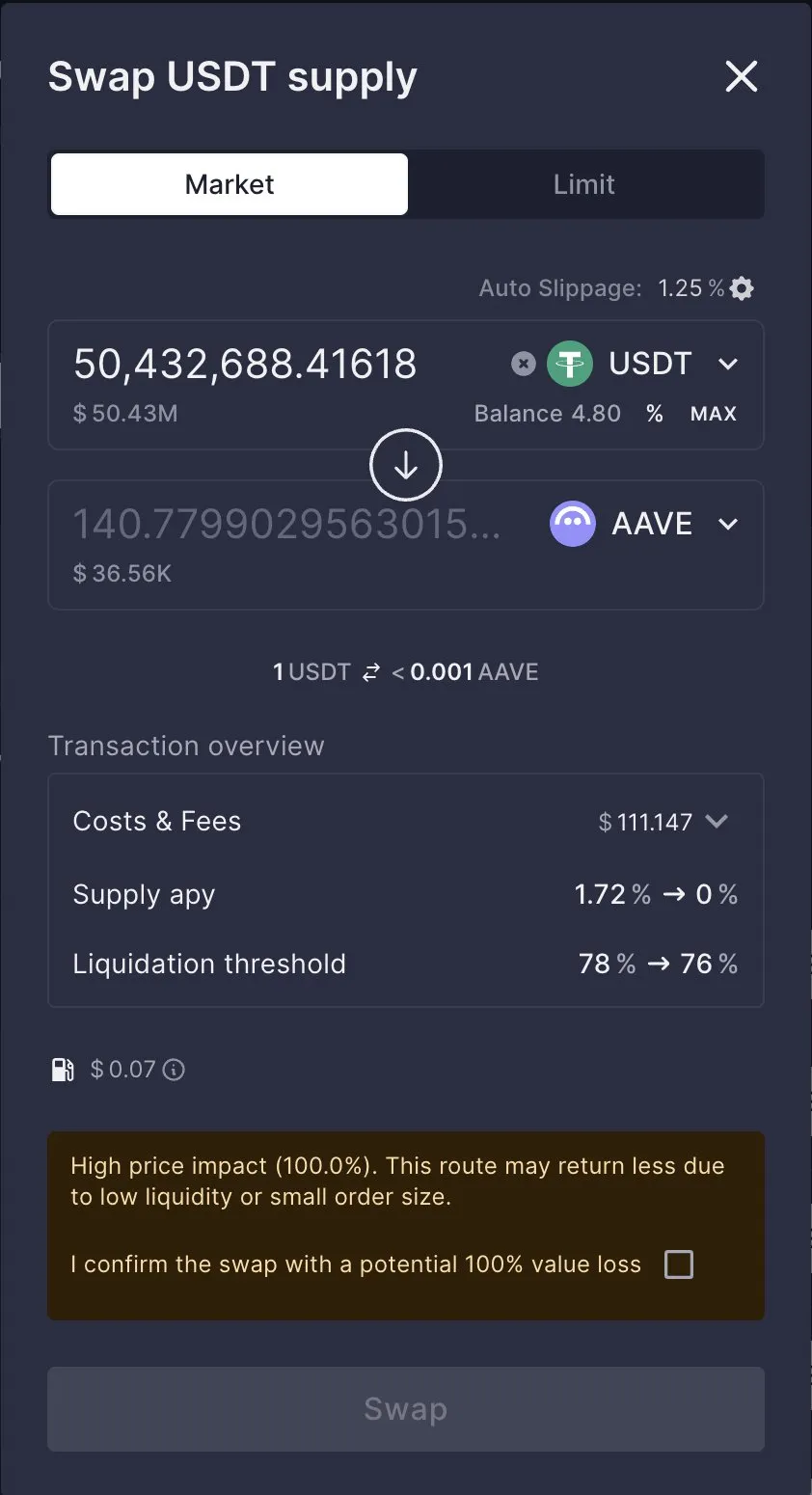

Sự kiện Aave-CoW gần đây trong lĩnh vực tiền mã hóa đã nâng nhu cầu về cơ chế phanh hãm trong tài chính lên một tầm cao mới.

Vào ngày 12 tháng 3 năm 2025, một người dùng thực hiện giao dịch đổi tiền trị giá 50 triệu USD thông qua CoW Swap—một bộ tổng hợp sàn giao dịch phi tập trung (DEX) được thiết kế nhằm bảo vệ người dùng khỏi tình trạng robot chiếm ưu thế trước giao dịch. Giao dịch này được tích hợp vào giao diện người dùng (frontend) của giao thức DeFi Aave. Do thiếu thanh khoản, người dùng cuối cùng chỉ nhận được token trị giá 36.930 USD, trong khi đã chi ra 50 triệu USD.

Mặc dù trong phân tích hậu sự cố, Aave giải thích rằng người dùng đã bỏ qua cảnh báo rõ ràng về tác động giá cao, nhưng người sáng lập kiêm Giám đốc điều hành (CEO) Stani Kulechov của Aave đăng bài trên X (Twitter) cho biết đội ngũ Aave “sẽ nghiên cứu cách cải thiện các biện pháp bảo vệ này”.

Gạt sang một bên các thuật ngữ chuyên môn, điều hiển nhiên là: Giao diện nhanh chóng khiến một giao dịch thảm khốc đi quá xa trước khi hệ thống kịp phản ứng. Mặc dù người ta có thể đặt câu hỏi về năng lực phán đoán của người dùng cũng như việc họ phớt lờ cảnh báo, nhưng nếu coi sự việc này như một sự kiện biệt lập thì vừa tiện lợi lại vừa phản tác dụng đối với sự phát triển của các cơ sở hạ tầng tài chính mới như blockchain.

Nếu tiền mã hóa muốn tránh lặp lại sai lầm, giải pháp nằm ở việc xây dựng một lớp thực thi thông minh hơn. Một số giao thức giao dịch tài chính phi tập trung (DeFi) hiện đã bắt đầu đi theo hướng này.

Ví dụ, Definitive.Fi cho rằng các giao dịch lớn trên chuỗi không nên đơn thuần chọn con đường khả thi về mặt kỹ thuật để xử lý. Thay vào đó, chúng cần được mô phỏng trước khi gửi đi, kiểm tra dựa trên điều kiện thị trường thực tế, chia nhỏ thành các phần nhỏ hơn khi cần thiết và định tuyến qua các nhóm thanh khoản rộng hơn. Vì vậy, một hệ thống giao dịch tốt không chỉ kiểm tra xem bản thân nó có thể hoàn tất giao dịch hay không, mà còn phải xác định con đường tối ưu nhất để thực hiện lệnh.

Đối với bất kỳ cơ sở hạ tầng mới nào, niềm tin và các biện pháp bảo mật bổ sung không phải là các tính năng tùy chọn—điều này đặc biệt đúng trong lĩnh vực tài chính. Một sản phẩm giúp giao dịch, cho vay hoặc chuyển tiền trở nên dễ dàng và thuận tiện chắc chắn sẽ hỗ trợ tăng trưởng nhanh chóng, nhưng một khi xảy ra sự cố, hậu quả sẽ rất nghiêm trọng. Chúng ta đều thấy mô hình này trong tất cả các ví dụ về tài chính truyền thống nêu trên. Các hệ thống cố gắng giảm thiểu tối đa các điểm ma sát hiển thị—dù những điểm ma sát này là các giới hạn cần thiết—che giấu sự phức tạp và đặt kỳ vọng vào trải nghiệm vận hành trơn tru để giành thêm lòng tin của người tiêu dùng.

Tuy nhiên, niềm tin trong lĩnh vực tài chính hiếm khi được xây dựng bằng cách này. Nó thường bắt nguồn từ việc các tổ chức tài chính nhận diện đúng thời điểm then chốt cần can thiệp và thực hiện một số biện pháp gây khó chịu nhưng cần thiết để ngăn chặn hành vi sai trái. Cơ chế Xác nhận người thụ hưởng của Pay.UK chính là một ví dụ điển hình. Dù việc yêu cầu xác nhận lại tên tài khoản ngân hàng nhiều lần chắc chắn không mang lại trải nghiệm dễ chịu, nhưng nó thực sự giúp ngăn chặn kịp thời khi sai sót có thể dẫn đến tổn thất tốn kém và không thể khắc phục.

Stani của Aave rất am hiểu điều này. Chính vì vậy ông thừa nhận khách hàng không luôn hiểu rõ luồng xử lý lệnh, không biết rõ bên thanh toán là ai, hoặc thậm chí không nhận ra liệu có kênh giao dịch tốt hơn hay không. Trong các ngành mới nổi như tiền mã hóa và blockchain, sự thấu hiểu này đặc biệt quan trọng vì rất ít người dùng nắm rõ quy trình kỹ thuật đằng sau mỗi giao dịch cũng như hệ quả của từng cú nhấp chuột. Trong bối cảnh này, việc thừa nhận những điểm đau và chủ động triển khai giải pháp để xử lý chúng là yếu tố then chốt nhằm tăng cường niềm tin của người tiêu dùng.

Điều nan giải nằm ở chỗ ranh giới giữa cơ chế phanh hãm và những bất tiện, ma sát ngẫu nhiên chỉ mỏng manh như sợi tóc. Một cơ chế phanh hãm tốt không làm chậm tốc độ hoàn toàn, mà chỉ tạo ra lực cản nhẹ được kiểm soát chính xác về thời điểm. Với sự kiện Aave-CoW, ta có thể hình dung cơ chế phanh hãm tốt như một kiểm tra tính hợp lý về mặt kinh tế. Nó cho phép hệ thống quét thêm nhiều sàn giao dịch trước khi định tuyến, ngăn chặn ý định giao dịch rơi vào tay kẻ xấu, mô phỏng kết quả trước khi thực thi và chia nhỏ giao dịch lớn nhằm tránh việc người dùng bị “trừng phạt” do quy mô giao dịch quá lớn. Những cơ chế này là chìa khóa đảm bảo cơ sở hạ tầng tài chính đáng tin cậy.

Sự khác biệt này rất quan trọng, bởi lĩnh vực tài chính vẫn tồn tại nhiều điểm đau cấp thiết cần giải quyết. Ví dụ, các thủ tục giấy tờ rườm rà và vô ích, các quy trình tuân thủ kém hiệu quả làm chậm toàn bộ tiến trình, các khoản phí ẩn ngụ dưới danh nghĩa quy trình, và quy trình đăng ký rắc rối đến mức khiến người dùng mới e ngại rời đi.

Tất cả những điều này đều không thể biện minh. Việc thiết lập “phanh hãm” không phải để bào chữa cho việc thiết kế sản phẩm xấu hơn hoặc tăng số lượng quảng cáo bật lên (pop-up), mà là để tạo ra một điểm dừng khi người dùng sắp đưa ra quyết định không thể đảo ngược dựa trên thông tin chưa đầy đủ. Đặc biệt đúng trong các tình huống như: khách hàng xử lý giao dịch lớn trong bối cảnh nhu cầu thị trường suy yếu, bán sản phẩm rủi ro cao, khám phá phương thức thanh toán mới hoặc thực hiện thao tác “một cú nhấp chuột”—khi rủi ro hiện hữu ngay lập tức và tốc độ không phải là ưu tiên hàng đầu.

Ở đây cũng ẩn chứa một số bài học kinh doanh.

Ngành tài chính thường nói rằng các biện pháp bảo vệ chỉ cần được xây dựng sau khi sản phẩm đã đạt được sự phù hợp với thị trường. Cách tiếp cận này là sai thứ tự. Trong lĩnh vực tài chính, các biện pháp bảo vệ là một phần không thể tách rời của sự phù hợp giữa sản phẩm và thị trường. Nếu được triển khai đúng cách, các biện pháp bảo vệ thậm chí sẽ không gây cản trở. Trường hợp của Pay.UK còn củng cố thêm lập luận rằng “Xác nhận người thụ hưởng” không còn là một tính năng chống gian lận tùy chọn, mà đã trở thành “dịch vụ thực tiễn mà khách hàng mong đợi khi sử dụng hệ thống để thực hiện giao dịch”.

Các cơ sở hạ tầng tài chính mới nổi—ví dụ như blockchain—nhằm giành được niềm tin và khả năng chống chịu trước sai sót, bê bối và áp lực thị trường giống như tài chính truyền thống. Nhưng đây không phải là điều dễ dàng. Nó đòi hỏi phải chủ động hơn trong việc suy nghĩ về cách xây dựng niềm tin trước khi thu hút người dùng, bởi chỉ khi có niềm tin thì người dùng mới tự nhiên kéo đến. Còn ngược lại thì chưa chắc đã đúng.

Nếu blockchain có thể áp dụng các biện pháp phanh hãm mang tính chiến lược, tốc độ của nó sẽ vượt xa mọi cơ sở hạ tầng tài chính khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News