IOSG: Nhận định và suy ngẫm về làn sóng ứng dụng dành cho người tiêu dùng

Tuyển chọn TechFlowTuyển chọn TechFlow

IOSG: Nhận định và suy ngẫm về làn sóng ứng dụng dành cho người tiêu dùng

Thị trường ứng dụng người tiêu dùng về bản chất là nền kinh tế chú ý, điều này cũng khiến toàn bộ thị trường tiền mã hóa trở thành chiến trường của các câu chuyện và sự chú ý.

Tác giả: Max Wong @IOSG

TL;DR

Cơ sở hạ tầng đã bão hòa; ứng dụng người tiêu dùng là biên giới tiếp theo. Sau nhiều năm đổ vốn vào các L1 mới, Roll-up và công cụ phát triển, lợi ích kỹ thuật cận biên gần như không đáng kể, người dùng không tự động tràn vào chỉ vì "công nghệ tốt". Hiện tại, giá trị nằm ở sự chú ý – chứ không phải kiến trúc.

Lưu tính thanh đình trệ, nhà đầu tư nhỏ lẻ vắng bóng. Tổng vốn hóa thị trường stablecoin chỉ cao hơn khoảng 25% so với đỉnh lịch sử năm 2021, phần tăng trưởng gần đây chủ yếu đến từ việc tổ chức mua BTC/ETH cho bảng cân đối kế toán, chứ không phải vốn đầu cơ lưu chuyển trong hệ sinh thái.

Luận điểm chính

-

Chính sách quy định thuận lợi sẽ mở khóa "làn sóng phát triển thứ hai". Chính sách Mỹ rõ ràng hơn (chính quyền Trump, dự luật stablecoin) mở rộng TAM, thu hút người dùng Web2 chỉ quan tâm đến ứng dụng có thể chạm tới, chứ không phải kiến trúc công nghệ nền tảng.

-

Thị trường thiên về câu chuyện thưởng cho việc sử dụng thực tế. Các dự án có doanh thu đáng kể và PMF vượt trội xa so với các dự án cơ sở hạ tầng huy động vốn lớn nhưng thiếu người dùng (Berachain, SEI, Story Protocol) – ví dụ như Hyperliquid (~900 triệu USD ARR), Pump.fun (~500 triệu USD ARR), Polymarket (~12 tỷ USD khối lượng giao dịch).

-

Bản chất Web2 là nền kinh tế chú ý (phân phối > công nghệ); khi Web3 và Web2 tích hợp sâu, thị trường cũng vậy – các ứng dụng B2C sẽ làm to cả cái bánh.

Các lĩnh vực tiêu dùng hiện đã đạt PMF (nguyên bản mã hóa):

-

Giao dịch/hợp đồng vĩnh viễn (Hyperliquid, Axiom)

-

Launchpad/xưởng tạo meme coin (Pump.fun, BelieveApp)

-

InfoFi và thị trường dự đoán (Polymarket, Kaito)

Lĩnh vực tăng trưởng tiếp theo (mã hóa Web2):

-

Ứng dụng siêu DeFi một cửa nạp/rút tiền – tích hợp ví, ngân hàng, sinh lời, giao dịch (trải nghiệm kiểu Robinhood nhưng không quảng cáo).

-

Nền tảng giải trí/xã hội, thay thế quảng cáo bằng mô hình kiếm tiền trên chuỗi (đổi thưởng, đặt cược, quỹ thưởng, token sáng tạo), tối ưu UX và cải thiện thu nhập cho người sáng tạo nội dung.

AI và trò chơi vẫn đang ở giai đoạn trước PMF. AI tiêu dùng cần tài khoản trừu tượng hóa an toàn hơn và cơ sở hạ tầng vững chắc hơn; trò chơi Web3 bị ảnh hưởng bởi kinh tế "farmer". Chỉ khi một trò chơi thực sự tập trung vào trải nghiệm chơi – chứ không phải yếu tố mã hóa – bùng nổ thì mới đột phá được.

Luận điểm Siêu Chuỗi (Superchain). Hoạt động đang tập trung vào một số ít chuỗi thân thiện với ứng dụng người tiêu dùng (Solana, Hyperliquid, Monad, MegaETH). Nên chọn các ứng dụng killer và cơ sở hạ tầng hỗ trợ trực tiếp trong những hệ sinh thái này.

Góc nhìn đầu tư vào ứng dụng người tiêu dùng:

-

Phân phối và thực thi > công nghệ thuần túy (hiệu ứng mạng, vòng lặp lan truyền, thương hiệu).

-

UX, tốc độ, thanh khoản, sự phù hợp với câu chuyện quyết định thắng bại.

-

Đánh giá theo mô hình "doanh nghiệp" chứ không phải "giao thức": doanh thu thực tế, mô hình mở rộng được, lộ trình thống trị ngành rõ ràng.

Điểm then chốt: Giao dịch thuần cơ sở hạ tầng khó có thể tái lập mức nhân định giá như năm 2021. Lợi nhuận vượt trội trong 5 năm tới sẽ đến từ các ứng dụng người tiêu dùng biến cơ sở mã hóa thành trải nghiệm hàng ngày cho hàng triệu người dùng Web2.

Mở đầu

Trong quá khứ, ngành công nghiệp tập trung cao độ vào công nghệ/cơ sở hạ tầng, chuyên xây dựng "tuyến đường" – Layer-1 mới, lớp mở rộng, công cụ nhà phát triển và nguyên tắc bảo mật. Động lực là niềm tin "công nghệ là vua": chỉ cần công nghệ đủ tốt, đủ đổi mới, người dùng tự nhiên sẽ đến. Nhưng thực tế không phải vậy. Hãy nhìn các dự án như Berachain, SEI, Story Protocol – định giá huy động vốn phi lý, lại được thổi phồng là "sự kiện lớn tiếp theo".

Trong chu kỳ này, khi các dự án ứng dụng người tiêu dùng bước vào ánh đèn sân khấu, thảo luận đã rõ ràng chuyển sang "tuyến đường này thực sự dùng để làm gì". Khi cơ sở hạ tầng cốt lõi đạt đến độ trưởng thành "vừa đủ dùng", cải tiến cận biên giảm dần, nhân tài và vốn bắt đầu đổ dồn vào các ứng dụng/sản phẩm hướng tới người tiêu dùng – xã hội, trò chơi, người sáng tạo, tình huống thương mại – nhằm thể hiện giá trị blockchain với người dùng bán lẻ và hàng ngày. Thị trường ứng dụng người tiêu dùng về bản chất là nền kinh tế chú ý, điều này khiến toàn bộ thị trường mã hóa trở thành chiến trường của câu chuyện và sự chú ý.

Báo cáo phân tích này sẽ thảo luận:

1. Bối cảnh thị trường tổng thể

2. Các loại hình ứng dụng người tiêu dùng trên thị trường

a. Các lĩnh vực đã đạt PMF

b. Các lĩnh vực có thể nâng cấp nhờ cơ sở hạ tầng mã hóa và cuối cùng đạt PMF

3. Khung sườn và luận điểm đầu tư dành cho ứng dụng người tiêu dùng – tổ chức làm sao nhận diện người chiến thắng?

Câu chuyện – Tại sao là ngay bây giờ?

Chu kỳ này thiếu FOMO từ nhà đầu tư nhỏ lẻ và cơn sốt NFT/Alt ở mức độ như năm 2021, cộng với môi trường vĩ mô thắt chặt hạn chế dòng vốn từ VC và tổ chức, tăng trưởng tính thanh mới rơi vào tình trạng "đình trệ tăng trưởng".

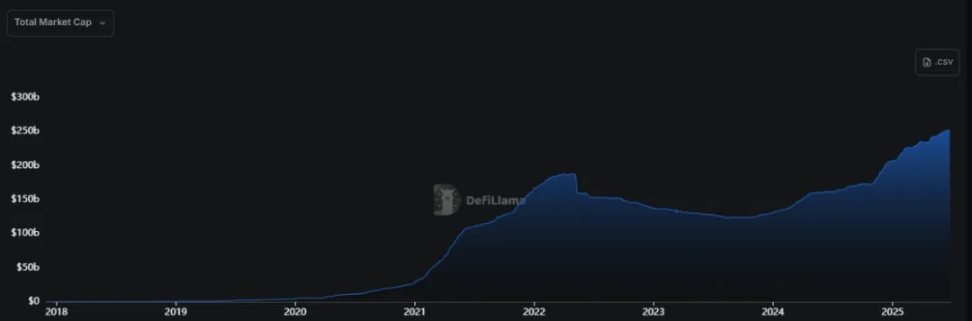

▲ Biểu đồ vốn hóa thị trường stablecoin

Như hình trên, vốn hóa stablecoin tăng khoảng 5 lần trong giai đoạn 2021-2022, còn trong chu kỳ này (nửa cuối 2023 - 2025) chỉ tăng 2 lần. Nhìn sơ qua có vẻ là tăng trưởng ổn định và lành mạnh, nhưng thực tế gây hiểu lầm: vốn hóa hiện tại chỉ cao hơn ~25% so với đỉnh năm 2021, xét theo chiều dài 4 năm thì bất kỳ ngành nào cũng thuộc nhóm tăng trưởng chậm. Đây còn là trong bối cảnh stablecoin nhận được thuận lợi rõ ràng nhất về quy định và xuất hiện tổng thống ủng hộ mạnh mẽ.

Tốc độ dòng vốn vào chậm đáng kể, và chủ yếu bắt đầu từ sau khi Trump đắc cử tháng 1/2025. Đến nay, vốn mới không phải mang tính đầu cơ hay "dòng chảy sống" thực sự, mà chủ yếu là tổ chức đưa BTC/ETH vào bảng cân đối kế toán, cùng với chính phủ, doanh nghiệp mở rộng thanh toán bằng stablecoin. Tính thanh không đến từ sự hứng thú với sản phẩm/giải pháp mới, mà từ lợi ích quy định; các nguồn vốn này không mang tính đầu cơ, sẽ không đổ trực tiếp vào thị trường thứ cấp. Đây không phải vốn tự do, cũng không phải do nhà đầu tư nhỏ lẻ thúc đẩy, do đó dù giá lập đỉnh mới, ngành vẫn chưa tái hiện cơn sốt năm 2021.

Tổng thể có thể so sánh với giai đoạn sau bong bóng .com năm 2001, thị trường đang tìm kiếm hướng tăng trưởng tiếp theo – lần này là ứng dụng người tiêu dùng. Tăng trưởng trước đây cũng do ứng dụng người tiêu dùng dẫn dắt, chỉ là sản phẩm lúc đó là NFT và altcoin, chứ không phải ứng dụng.

Luận điểm chính

5 năm tới, thị trường mã hóa sẽ chứng kiến làn sóng tăng trưởng thứ hai do Web2/nhà đầu tư nhỏ lẻ thúc đẩy

-

Chính sách mã hóa rõ ràng hơn dưới chính quyền Trump mở đường cho các founder

-

Luật lệ stablecoin mở rộng đáng kể TAM của mọi ứng dụng mã hóa

-

Rào cản thanh khoản trước đây nằm ở khung pháp lý mờ nhạt, hiệu ứng đảo biệt lập thị trường rõ rệt; nay được cải thiện nhờ quy định stablecoin rõ ràng

-

Cảm xúc tích cực mạnh mẽ ở cấp độ chính trị ảnh hưởng lớn hơn đến ứng dụng người tiêu dùng so với cơ sở hạ tầng, vì ứng dụng người tiêu dùng có thể thu hút lượng lớn người dùng Web2

-

Người dùng Web2 chỉ quan tâm đến lớp ứng dụng có thể tương tác trực tiếp, sản phẩm mang lại giá trị cho bản thân – họ muốn Web3 "Robinhood", chứ không phải "AWS phiên bản mã hóa"

-

Robinhood

-

Google/YouTube

-

Facebook

-

Instagram

-

Snapchat

-

ChatGPT

Thị trường trưởng thành → Tập trung vào người dùng thật + doanh thu thật + PMF > cơ sở hạ tầng + công nghệ

-

Trong thị trường câu chuyện, vốn liên tục chảy vào các dự án có doanh thu thật, PMF thật, và đa số là ứng dụng người tiêu dùng vì chúng có người dùng thật

-

Hyperliquid

-

Pump.fun

-

Polymarket

-

Ý nghĩa: Công nghệ quan trọng, nhưng chỉ có công nghệ tốt thì không thu hút người dùng; phải hiện thực hóa công nghệ tốt đó → con đường dễ nhất là ứng dụng người tiêu dùng

-

Phương pháp: Dự án có UX tuyệt đỉnh thống nhất + cơ chế thu giữ giá trị sẽ thu hút người dùng. Người dùng không quan tâm công nghệ có tốt hơn chút đỉnh, trừ khi họ "cảm nhận được"

-

Các nhà xây dựng đang chuyển từ triết lý "công nghệ là vua" (2019-2023) sang "người dùng là trên hết". Chuỗi nào có nhu cầu thực tế, chứ không chỉ dựa vào trợ cấp sinh thái hay công cụ sẵn có, mới thu hút được nhà phát triển

-

Thị trường trước đây khiến nhà phát triển viết tiện ích mở rộng cho Firefox vì trợ cấp, chứ không phải để có người dùng thật trên Chrome

-

Ví dụ phản diện điển hình: Cardano

Web2 luôn là nền kinh tế chú ý (phân phối > công nghệ); Web3 khi tích hợp sâu với Web2 cũng sẽ như vậy – các ứng dụng B2C sẽ mở rộng thị trường tổng thể

-

Truyền lan truyền và sự chú ý mới là yếu tố quyết định → ứng dụng người tiêu dùng dễ thực hiện nhất

-

Vì hiệu ứng mạng dễ dàng cài vào ứng dụng người tiêu dùng → ví dụ gắn Twitter và nhận thưởng từ giao thức khi đăng bài (Loudio, Kaito)

-

Do đó nội dung ứng dụng người tiêu dùng rất dễ tạo ra → dễ lan truyền, chiếm lĩnh nhận thức

-

Ứng dụng B2C cũng có thể dễ dàng tạo chủ đề qua hành vi người dùng, phần thưởng hoặc cộng đồng (Pump.fun vs Hyperliquid)

-

Truyền lan truyền mang lại sự chú ý, sự chú ý mang lại người dùng → ứng dụng lan truyền sẽ thu hút nhà đầu tư nhỏ lẻ mới và mở rộng thị trường

Các loại hình ứng dụng người tiêu dùng trên thị trường

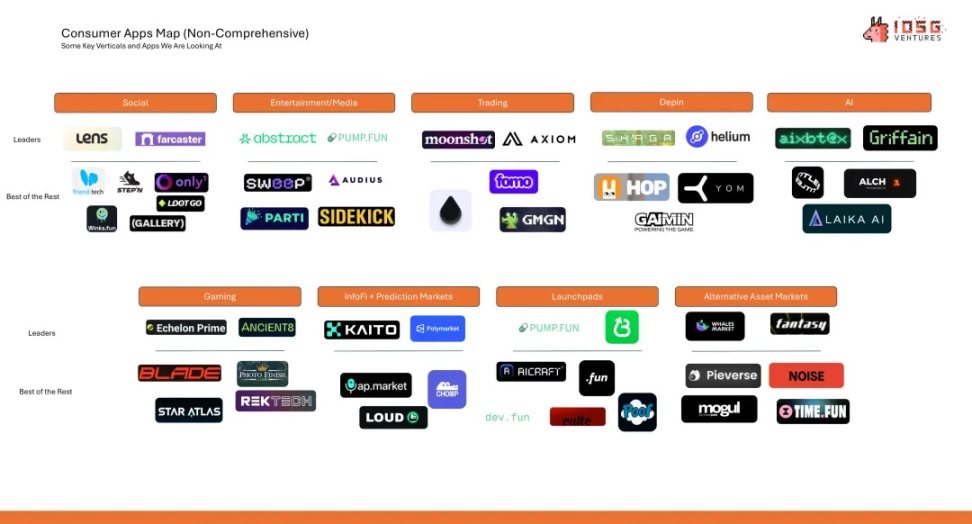

Các lĩnh vực dọc đã đạt PMF – Mã hóa gốc Crypto

Giao dịch

-

Hyperliquid: ~900 triệu USD ARR; huy động vốn 0

-

Axiom: ~120 triệu USD ARR; huy động vốn 21 triệu USD

Launchpad

-

Pump.fun: ~500 triệu USD ARR; huy động vốn 0

-

BelieveApp: phí hàng năm ~60 triệu USD; huy động vốn 0

InfoFi + Thị trường dự đoán

-

Polymarket: khối lượng giao dịch hàng năm ~12 tỷ USD (phí 0%); huy động vốn 0

-

Kaito: ~33 triệu USD ARR; huy động vốn 10,8 triệu USD

Các dự án trong nhóm này nên được đặc biệt chú ý.

So sánh:

-

Berachain: phí từ khi ra mắt chỉ 165 nghìn USD; huy động vốn 142 triệu USD; giảm từ ATH trên 85%

-

SEI: phí hàng năm chỉ 68 nghìn USD; huy động vốn 95 triệu USD; giảm 75%+

-

Story Protocol: phí từ khi ra mắt chỉ 24 nghìn USD; huy động vốn 134 triệu USD; giảm 60%

Công nghệ thuần túy/cơ sở hạ tầng thiếu trường hợp sử dụng thực tế đã không còn là lối thoát. Tổ chức không thể tiếp tục dựa vào các mục tiêu kiểu này để tái tạo lợi nhuận vượt trội như năm 2021.

Từ các nền tảng này có thể thấy, phần lớn nghiêng về Web3 nguyên bản, phù hợp định vị chức năng mã hóa. Nhưng cũng có các lĩnh vực tiêu dùng truyền thống (xem bên dưới) bị cơ sở hạ tầng mã hóa xáo trộn và tiến tới đại chúng.

Các lĩnh vực dọc có thể nâng cấp nhờ "công nghệ mã hóa" và cuối cùng đạt PMF – Mã hóa Web2

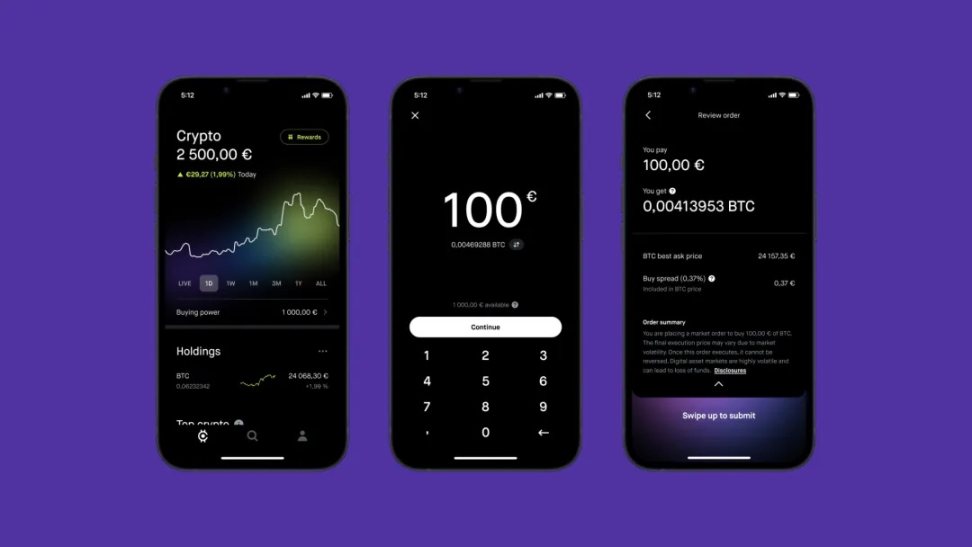

Nạp/rút tiền Web2⇄Web3 + Giao diện DeFi

Khi người dùng Web2 tiếp tục đổ vào Web3, đã đến lúc xuất hiện một hoặc hai giải pháp phổ thông mà ai cũng dùng để nạp/rút tiền và truy cập DeFi. Hiện tại thị trường phân mảnh cao độ, quy trình người dùng vụng về.

Nỗi đau hiện tại

-

Leo thang rườm rà: 75-80% người mua coin lần đầu tiên vẫn mua trên sàn tập trung (Binance, Coinbase), rồi chuyển sang ví tự quản lý hoặc giao thức DeFi, dẫn đến 2 lần KYC, 2 cấu trúc phí, ít nhất 1 lần qua cầu nối chuỗi.

-

Rút tiền khó: CEX được cấp phép tại Mỹ có thể đóng băng tiền pháp định 24-72 giờ; ngân hàng EU ngày càng đánh dấu chuyển khoản SEPA ra nước ngoài là "rủi ro cao".

-

Phí cao: chênh lệch giá nạp tiền ~0,8% (ACH) đến 4-5% (thẻ tín dụng); phí rút stablecoin dao động 0,1-7% tùy khu vực và khối lượng.

-

Thiếu giải pháp tổng hợp sinh lời: chưa có module DeFi một cửa cho phép người dùng tập trung thu thập chồng sinh lời.

Các ông lớn thanh toán đang tranh giành thị phần

-

PayPal hiện cho phép người dùng Mỹ rút PYUSD trực tiếp lên Ethereum và Solana, hoàn trả về thẻ ghi nợ bất kỳ trong <30 giây (phí 0,4-1%).

-

Stripe mở API "rút tiền mã hóa" cho mọi nền tảng vào tháng 4/2025, cho phép rút USDC tức thì đến kênh địa phương tại 45 quốc gia.

-

MoonPay xử lý khối lượng giao dịch 18,6 tỷ USD cho 14 triệu người dùng năm ngoái, tăng trưởng 123% so với cùng kỳ nhờ thêm dịch vụ rút tiền tức thì phủ sóng 160+ quốc gia.

Dấu hiệu của PMF

Một ứng dụng siêu toàn cầu, người dùng có thể nạp/rút tiền liền mạch, giao diện đơn giản, và truy cập tất cả chức năng DeFi trên cùng nền tảng.

-

Tài khoản nền tảng duy nhất nắm giữ tiền, kết nối liền mạch tài khoản ngân hàng và ví mã hóa

-

Chỉ giao dịch lớn mới cần KYC

-

Không phí cao hay chậm rút tiền

-

Tương tự tài khoản tiết kiệm nhưng định giá bằng mã hóa

-

Bộ tổng hợp sinh lời, tích hợp với các giao thức cho vay/borrow chính (Aave, Kamino, Morpho) và staking

-

Bao gồm giao diện giao dịch giao ngay/phái sinh phổ biến

Hiện tại, Robinhood là ứng dụng gần nhất với kim chỉ nam này: UI/UX tối giản, cộng với tích hợp ngân hàng và ví; có thể là người dẫn đầu trong lĩnh vực này.

Giải trí / Truyền thông / Xã hội

Các nền tảng nội dung hiện tại (YouTube, Twitch, Facebook) chủ yếu thu lợi từ việc chiếm đoạt sự chú ý người dùng và bán cho nhà quảng cáo. Nhưng chuỗi chuyển đổi này vốn dĩ kém hiệu quả, mất khách hàng tiềm năng ở nhiều giai đoạn phễu. Quan trọng hơn, quảng cáo "chen ngang" nội dung, vốn dĩ làm hỏng trải nghiệm người dùng (UX).

Mô hình mã hóa có thể hoàn toàn viết lại và tối ưu cấu trúc nền tảng giải trí Web2 truyền thống.

Mở khóa ở tầng nền tảng:

-

Giới thiệu và kiếm tiền theo cách mới

-

Tích hợp DEX – phí đổi

-

Token gắn với người sáng tạo nội dung

-

Đặt cược sự kiện trực tiếp

-

Quỹ thưởng

-

Airdrop cho người dùng

-

Loại bỏ quảng cáo, cải thiện giữ chân người dùng

-

Không còn phụ thuộc vào bên liên quan bên ngoài

-

Cơ chế chia sẻ lợi nhuận mới với người sáng tạo nội dung

-

Chia sẻ phí đổi

-

Chia sẻ phí sự kiện

Trong mô hình mới này, nền tảng bản thân là kênh phân phối, chứ không phải sản phẩm kiếm tiền. Web2 đã có tiền lệ: Twitch → Amazon, Kick → Stake, Twitter → đăng ký thành viên + GrokAI; Web3 cũng đã thấy hình thái ban đầu, như Parti và live stream Pump.fun.

Mở khóa ở tầng người dùng

-

Không quảng cáo mang lại UX tốt hơn

-

Thông qua quỹ thưởng, airdrop để được lợi khi ủng hộ/xem người sáng tạo nội dung yêu thích

-

Chia cổ tức bằng token

Mở khóa ở tầng người sáng tạo nội dung

-

Mô hình thu nhập dựa trên đóng góp; minh bạch và công bằng hơn

-

Chia sẻ phí đổi

-

Chia sẻ phí sự kiện

-

Token người sáng tạo nội dung tạo luồng giá trị trực tiếp từ fan → người sáng tạo

-

Không quảng cáo giúp giữ chân người dùng tốt hơn

-

Mô hình nền tảng tự mang theo tăng trưởng người dùng, người sáng tạo nội dung được hưởng lợi

Tại sao không phải AI hay trò chơi?

Hiện tại các ứng dụng tiêu dùng AI vẫn còn sớm. Cần đợi đến khi xuất hiện ứng dụng thực sự "một chạm" cho DeFi/quản lý tài khoản thì mới bùng nổ; hiện tại vẫn thiếu về cơ sở hạ tầng an toàn và khả thi.

Về trò chơi, trò chơi trên chuỗi khó phá vỡ vòng tròn vì người dùng cốt lõi chủ yếu là "farmer", theo đuổi tiền bạc chứ không phải niềm vui chơi, tỷ lệ giữ chân thấp. Nhưng trong tương lai có thể có trò chơi sử dụng mô hình mã hóa ở tầng nền (kinh tế, hệ thống vật phẩm) một cách ẩn, trong khi người chơi/nhà phát triển vẫn tập trung vào tính hấp dẫn – nếu CSGO từng dùng nền kinh tế trên chuỗi, có lẽ đã rất thành công.

Theo hướng này, các trò chơi nhỏ sử dụng cơ chế mã hóa đã có một số thành công nhất định (Freysa, DFK, Axie).

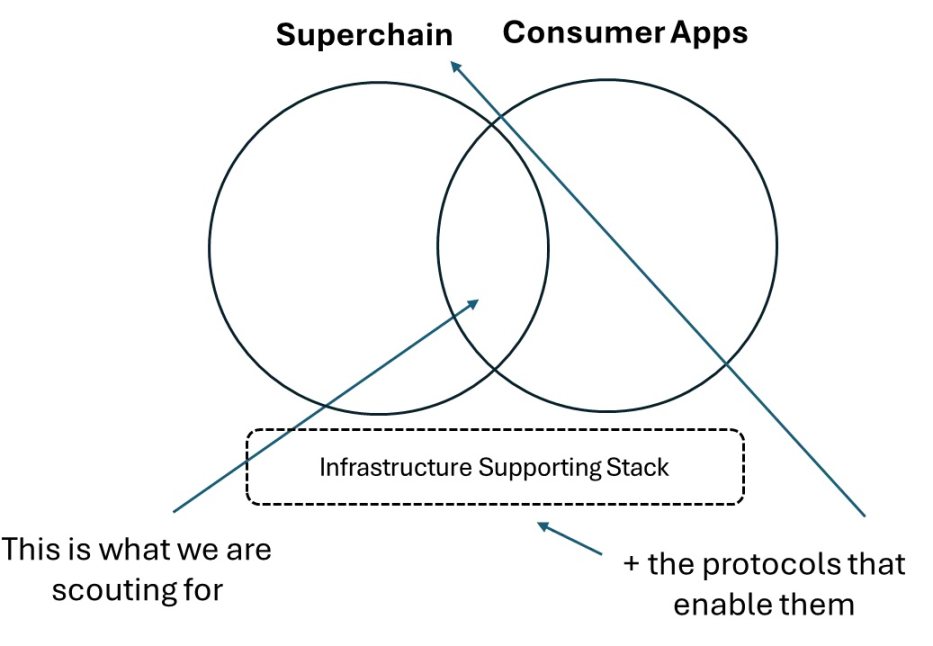

Luận điểm và khung sườn

Quan điểm tổng thể: Thị trường trưởng thành → Phân mảnh giữa các chuỗi giảm → Một số ít "siêu chuỗi" chiến thắng → Tổ chức nên đặt cược vào các ứng dụng người tiêu dùng thế hệ tiếp theo trên các siêu chuỗi này và cơ sở hạ tầng hỗ trợ chúng.

Xu hướng này đang diễn ra, hoạt động đang tập trung vào một số ít chuỗi, chứ không phân tán trên hơn 100 L2.

"Siêu chuỗi" ở đây chỉ các chuỗi lấy người tiêu dùng làm trung tâm, tối ưu tốc độ và trải nghiệm, như Solana, Hyperliquid, Monad, MegaETH.

So sánh:

-

Siêu chuỗi: iOS, Android

-

Ứng dụng: Instagram, Cash App, Robinhood

-

Stack hỗ trợ: AWS, Azure, Google Cloud

Như đã nói, ứng dụng người tiêu dùng có thể chia thành hai loại trọng tâm:

-

Nguyên bản Web2: Ứng dụng trước tiên thu hút người dùng Web2, tận dụng mô hình mã hóa để mở khóa hành vi mới – nên chú ý các sản phẩm tích hợp mã hóa phía sau liền mạch, nhưng không tự nhận mình là "ứng dụng mã hóa" (ví dụ Polymarket).

-

Nguyên bản Web3: Yếu tố quyết định đã được kiểm chứng là UX tốt hơn + giao diện siêu nhanh + thanh khoản dồi dào + giải pháp một cửa (phá vỡ sự phân mảnh). Thế hệ người dùng Web3 mới coi trọng UX > lợi nhuận hay công nghệ, chỉ quan tâm đến hai yếu tố sau khi vượt ngưỡng nhất định. Các đội ngũ và ứng dụng hiểu rõ điều này đáng được định giá cao hơn.

Thông thường còn cần có các yếu tố sau:

Kết luận

Các mục tiêu đầu tư vào người tiêu dùng không nhất thiết phải hoàn toàn dựa vào đề xuất giá trị khác biệt (mặc dù có thể). Snapchat không phải là cuộc cách mạng công nghệ, mà là sắp xếp lại các công nghệ hiện có (module chat, camera AIO) để tạo ra sự mở khóa mới. Do đó, đánh giá mục tiêu người tiêu dùng theo góc nhìn cơ sở hạ tầng truyền thống là sai lệch; tổ chức nên cân nhắc: Dự án này có thể trở thành một mô hình kinh doanh tốt và cuối cùng tạo ra lợi nhuận cho quỹ hay không.

Để làm được điều đó, cần đánh giá:

-

Năng lực phân phối quan trọng hơn sản phẩm bản thân – liệu họ có thể tiếp cận người dùng không?

-

Liệu họ có sắp xếp lại hiệu quả các module hiện có để tạo trải nghiệm hoàn toàn mới không?

Các quỹ không còn có thể dựa vào cơ sở hạ tầng thuần túy để tạo ra lợi nhuận. Không phải nói cơ sở hạ tầng không quan trọng, mà là trong thị trường thiên về câu chuyện, chúng phải có sức hấp dẫn và trường hợp sử dụng thực tế, chứ không phải đề xuất giá trị chẳng ai quan tâm. Nhìn chung, đối với các mục tiêu người tiêu dùng, phần lớn nhà đầu tư quá "lệch phải" – quá máy móc theo "nguyên lý cơ bản", trong khi người chiến thắng thực sự thường dựa vào thương hiệu và UX tốt hơn – những đặc điểm ẩn nhưng then chốt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News