Cơ chế quản trị tương lai (Futarchy): Đưa cơ chế thị trường vào quản trị DAO

Tuyển chọn TechFlowTuyển chọn TechFlow

Cơ chế quản trị tương lai (Futarchy): Đưa cơ chế thị trường vào quản trị DAO

Futarchy chuyển đổi những bất đồng chủ quan trong quyết định DAO thành việc trao đổi quyền sở hữu dựa trên quyết định tập thể của các nhà tham gia thị trường.

Tác giả: Zack Pokorny

Dịch: AididiaoJP, Foresight News

Mở đầu

Ngành tiền mã hóa luôn là nơi song hành giữa đổi mới và rủi ro, ngay cả những dự án kỳ quặc nhất cũng có thể tìm được sự ủng hộ trong không gian này. Tuy nhiên, trong 12 tháng qua, khi ngành bắt đầu chú trọng hơn vào tính phát triển bền vững và tăng trưởng thực tế, mâu thuẫn cốt lõi của lĩnh vực này càng trở nên rõ rệt:

Với các đội ngũ xây dựng: Làm thế nào để xây dựng một cộng đồng nắm giữ token trung thành từ sớm? Những nhóm này thực sự quan tâm đến sự phát triển của dự án, chứ không bán tháo ngay khi thị trường biến động, dẫn đến việc mất thời gian và nguồn vốn để phát triển. Trong bối cảnh biến động nhanh chóng của ngành tiền mã hóa, làm sao duy trì được tính linh hoạt và độ nhạy thông tin để ra quyết định đúng đắn một cách nhanh chóng?

Với nhà đầu tư: Làm thế nào để định giá một dự án ở giai đoạn sơ khai khi chưa có doanh thu hay cơ sở người dùng? Các công cụ truyền thống như mô hình chiết khấu dòng tiền (DCF), bội số doanh thu hay P/E thường khó áp dụng. Việc định giá lúc này giống với đầu tư mạo hiểm hơn, phụ thuộc nhiều vào đánh giá chủ quan về sản phẩm, đội ngũ và tiềm năng thị trường.

Những thách thức này không chỉ riêng của các công ty tiền mã hóa, nhưng đặc tính phi tập trung của blockchain mở ra những hướng tiếp cận mới để giải quyết chúng. Khi áp dụng cho Tổ chức Tự trị Phi tập trung (DAO), mô hình quản trị dựa trên thị trường - Futarchy - mang lại những lợi ích sau:

-

Cung cấp cho các nhà xây dựng sự đồng thuận thị trường rõ ràng, giảm dao động cảm xúc từ cộng đồng nắm giữ token trong quá trình ra quyết định;

-

Hạn chế tình trạng bất cân xứng thông tin, thúc đẩy sự phi tập trung trong ra quyết định của DAO;

-

Tạo ra cấu trúc cổ phần theo niềm tin, được định hình bởi thị trường, tự nhiên nghiêng về những người ủng hộ khi các quyết định của DAO được thực hiện;

-

Nhà đầu tư có thể trực tiếp thể hiện mức độ đồng thuận với một quyết định cụ thể của DAO bằng cách điều chỉnh danh mục đầu tư, hành động theo tín hiệu thị trường phát sinh từ các đề xuất bỏ phiếu.

Báo cáo này sẽ đi sâu vào việc Futarchy cải thiện như thế nào đối với bối cảnh đầu tư và ra quyết định của các công ty tiền mã hóa ở giai đoạn đầu – nơi mang tính chủ quan cao, quyền sở hữu có thể giao dịch tự do, và mục tiêu then chốt là đột phá từ con số 0 đến 1. Hiện tại, các DAO thí điểm MetaDAO trong hệ sinh thái Solana và chương trình phân bổ tài trợ của Optimism đã bắt đầu thử nghiệm Futarchy, nhưng bài viết này tập trung vào nguyên lý nền tảng của Futarchy và quản trị DAO, chứ không đi sâu vào chi tiết triển khai cụ thể.

Tổng quan về cơ chế quản trị Futarchy

Nhà kinh tế học Robin Hanson lần đầu tiên đưa ra ý tưởng về quản trị thông qua thị trường và tín hiệu kinh tế trong bài luận năm 2000 mang tên "Chúng ta nên bỏ phiếu về giá trị, nhưng cá cược về niềm tin?". Ông đặt tên cho hệ thống thay thế này là "Futarchy", kết hợp từ "future" (tương lai) và hậu tố Hy Lạp "-archy" (thống trị), nghĩa là "sự cai trị bởi thị trường tương lai". Trong quản trị DAO, Futarchy có cùng mục tiêu với biểu quyết truyền thống bằng token – đó là định hướng các quyết định chiến lược – nhưng sử dụng một con đường khác biệt: nó tách biệt quá trình thiết lập mục tiêu và đánh giá phương tiện thực hiện.

Trong quản trị DAO truyền thống, cử tri thường bỏ phiếu theo tỷ lệ nắm giữ token (một token một phiếu) mà không phải chịu rủi ro tài chính ("bỏ phiếu miễn phí") để thể hiện giá trị và niềm tin của họ. Ví dụ, khi một cử tri chọn kết quả cho một đề xuất, điều này có thể phản ánh giá trị cá nhân hoặc niềm tin về khả năng thực hiện đề xuất. Cuối cùng, con đường nhận được nhiều phiếu biểu quyết theo trọng số token nhất sẽ được chấp thuận.

Futarchy thì khác: cá nhân bỏ phiếu theo giá trị để chọn mục tiêu, còn thị trường dự đoán được sử dụng để đánh giá phương pháp tốt nhất nhằm đạt được mục tiêu đó, từ đó tách biệt rõ ràng giữa thiết lập mục tiêu và dự báo thực thi. Ưu điểm cốt lõi của Futarchy nằm ở việc tận dụng khả năng dự đoán của thị trường tài chính (giá tài sản và giao dịch) để định hướng ra quyết định, trong đó người tham gia phải bỏ tiền thật ra để dự đoán. Cách tiếp cận dựa trên thị trường này khuyến khích dự đoán chính xác và phân tích nghiêm túc thông qua động lực kinh tế, điều mà biểu quyết thông thường khó đạt được do thiếu liên kết lợi ích.

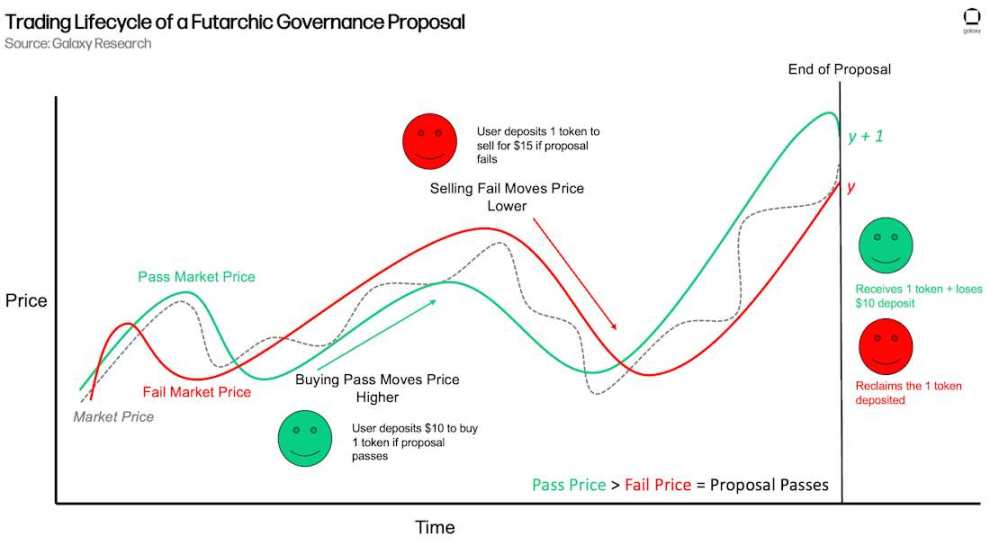

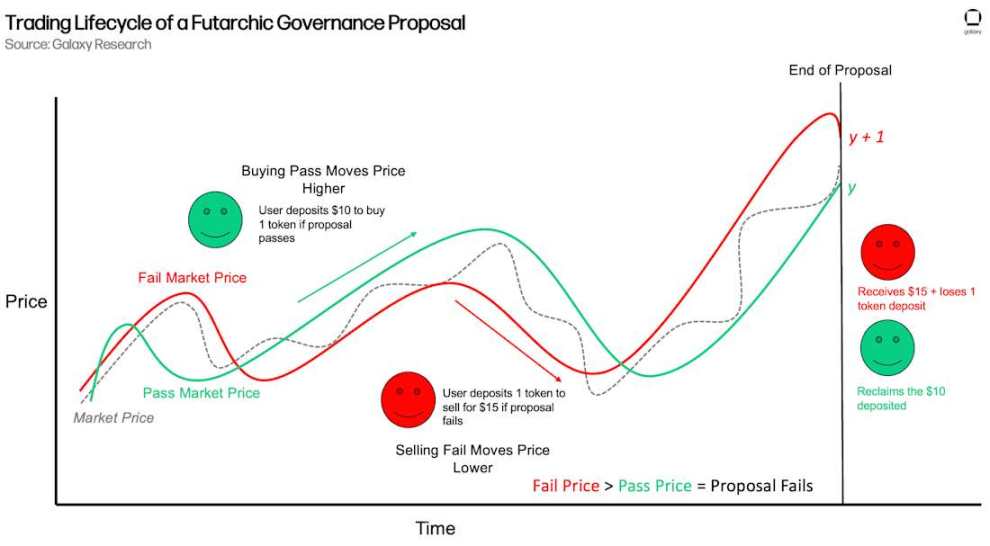

Trong thực tế, đề xuất của DAO sẽ tạo ra hai thị trường token điều kiện tạm thời: thị trường "Thông qua" và thị trường "Thất bại", được định giá bằng stablecoin USD. Hai thị trường này hoạt động trong suốt thời gian biểu quyết, song song với giao dịch bình thường trên thị trường chính. Các AMM (Market Maker tự động) chuyên dụng hỗ trợ các thị trường này, gọi là "AMM Thông qua" và "AMM Thất bại". Người biểu quyết có thể mua bán token trên bất kỳ thị trường nào, thúc đẩy biến động giá tổng hợp của đề xuất. Bất kỳ ai, dù có hay không nắm giữ token DAO, đều có thể tham gia các thị trường này. Ví dụ, một người dùng chỉ nắm giữ stablecoin nhưng không có token DAO vẫn có thể mua token trên thị trường "Thông qua" hoặc "Thất bại" của một đề xuất.

Khi kết thúc biểu quyết, hệ thống sẽ ghi nhận giá trung bình theo thời gian (TWAP) của từng thị trường, và thị trường có giá cao hơn sẽ quyết định kết quả đề xuất. Ví dụ, nếu cộng đồng đề xuất kích hoạt một tính năng giao thức, và khi kết thúc biểu quyết, giá token trên thị trường "Thông qua" cao hơn thị trường "Thất bại", điều này cho thấy tập thể thị trường tin rằng tính năng này có lợi cho DAO, và đề xuất được thông qua; ngược lại, đề xuất bị từ chối. Giao dịch trên thị trường đề xuất mang tính điều kiện: nếu người dùng mua token trên thị trường "Thông qua", họ chỉ thực sự nhận token nếu đề xuất được thông qua, nếu không thì stablecoin sẽ được hoàn trả; tương tự, việc bán token trên thị trường "Thất bại" chỉ thực hiện nếu đề xuất thất bại, nếu không thì token sẽ được hoàn trả.

Vì việc chuyển nhượng quyền sở hữu chỉ được thanh toán khi kết quả tương ứng xảy ra, mỗi giao dịch đều mang rủi ro kinh tế thực sự. Giả sử một đề xuất được thông qua:

-

Các nhà giao dịch mua trên thị trường "Thông qua" sẽ tăng vị thế nắm giữ token; nếu đề xuất tạo ra giá trị, họ kiếm được nhiều lợi nhuận hơn, nhưng nếu đề xuất dù được thông qua nhưng không tạo giá trị (hoặc gây hại cho DAO), họ sẽ thiệt hại nặng hơn;

-

Các nhà giao dịch bán trên thị trường "Thông qua" sẽ giảm vị thế để từ bỏ lợi nhuận tiềm năng, nhưng nếu đề xuất gây hại thì họ tránh được tổn thất.

Do đó, giá thị trường phản ánh không chỉ là ý kiến suông, mà là phán đoán thực sự gắn liền với lợi ích. Hình dưới đây minh họa vòng đời giao dịch của một đề xuất quản trị Futarchy:

Động lực khi đề xuất thị trường thất bại cũng tương tự:

Biểu quyết quản trị Futarchy không chỉ là công cụ ra quyết định, mà còn là một thị trường thông tin hiệu quả. Bằng cách yêu cầu người tham gia "bỏ phiếu bằng tiền", Futarchy tập hợp quan điểm và cảm xúc thị trường thành tín hiệu kinh tế, về lý thuyết có thể tạo ra các quyết định ổn định hơn so với biểu quyết "miễn phí". Phản hồi dựa trên thị trường này cung cấp cho các nhà xây dựng cái nhìn trực tiếp về nhận thức tập thể về giá trị của đề xuất. Với nhà đầu tư, Futarchy tạo ra cơ hội độc đáo để họ trực tiếp thể hiện quan điểm chủ quan về quyết định của DAO và điều chỉnh vị thế theo con đường tối ưu nhất mà thị trường tập thể cho là đúng. Điều này đặc biệt quan trọng với các DAO ở giai đoạn đầu, khi định giá của chúng mang tính chủ quan cao và chủ yếu phụ thuộc vào quyết định và lộ trình sản phẩm. Futarchy còn cho phép mọi người tham gia trong bảng cổ đông điều chỉnh vị thế để phản ánh mức độ đồng thuận với quyết định cụ thể, đảm bảo sự liên kết liên tục giữa lợi ích tài chính và định hướng chiến lược. Cơ chế này tự nhiên thúc đẩy việc hình thành cấu trúc cổ phần theo niềm tin: những người tham gia có nhận thức nhất quán và liên tục với quyết định thị trường sẽ được củng cố, trong khi tất cả người nắm giữ đều duy trì vị thế theo niềm tin phù hợp với định hướng chiến lược của DAO.

Đặc điểm của các công ty khởi nghiệp và công ty giai đoạn đầu

Hiểu rõ các đặc điểm then chốt của công ty giai đoạn đầu giúp nhận diện giá trị mà Futarchy mang lại cho nhà xây dựng và nhà đầu tư:

-

Định giá mang tính cảm nhận: Các công ty khởi nghiệp giai đoạn đầu thường chưa có doanh thu và thường phát triển sản phẩm đổi mới. Giá trị của họ phụ thuộc vào chất lượng sản phẩm và đội ngũ, cũng như niềm tin của thị trường rằng họ có thể giải phóng nhu cầu trong tương lai thông qua các quyết định hiện tại. Khác với doanh nghiệp trưởng thành, các startup thiếu dữ liệu lịch sử và chuẩn mực so sánh, định giá chủ yếu dựa trên việc diễn giải và niềm tin vào các tín hiệu đầu vào "vô hình".

-

Quyết định dựa trên suy luận: Sự bất cân xứng thông tin buộc các nhà sáng lập và nhà đầu tư phải ghép nối các dữ liệu cục bộ; những người xây dựng tập trung vào phát triển thường bỏ qua các tín hiệu từ hệ sinh thái liền kề và đối thủ cạnh tranh. Quyết định thường dựa trên xác suất chứ không phải bằng chứng chắc chắn.

-

Niềm tin của nhà đầu tư: Các nhà đầu tư ban đầu có niềm tin dài hạn vào tầm nhìn của đội ngũ sẽ hình thành một nhóm nắm giữ kiên nhẫn, đồng lợi ích, mang lại sự ổn định giữa các biến động thị trường, tạo không gian cho dự án thực hiện. Ngược lại, các nhà đầu tư đầu cơ hoặc có niềm tin thấp sẽ bán tháo ngay từ đầu, làm trầm trọng thêm biến động và buộc đội ngũ phải xao nhãng khỏi việc xây dựng sản phẩm để xử lý quản lý thị trường.

Tóm lại, các nhà sáng lập và nhà đầu tư phải liên tục phỏng đoán và đầu tư vào câu chuyện đúng, rồi hành động theo đó. Futarchy không loại bỏ tính chủ quan này, mà thay vào đó, bằng cách cho phép bất kỳ ai giao dịch token trên kết quả "Thông qua / Thất bại" của quyết định DAO, nó chuyển đổi niềm tin cá nhân thành tín hiệu thị trường tập hợp làm cơ sở cho hành động DAO. Quá trình này biến các trực giác rời rạc thành dự đoán thống nhất, được định lượng bằng tài chính, thúc đẩy quyền sở hữu tập trung vào nhóm có niềm tin rõ ràng và bền vững nhất. Bằng cách yêu cầu người tham gia hỗ trợ niềm tin của họ bằng vốn thật, Futarchy biến những yếu tố khiến startup dễ tổn thương thành cơ chế củng cố quản trị, cung cấp con đường phát triển ít tùy tiện hơn.

Giá trị của Futarchy đối với công ty khởi nghiệp

Giá trị kép của Futarchy đối với các DAO giai đoạn đầu nằm ở:

1) Cung cấp tín hiệu thị trường;

2) Cung cấp cơ chế xây dựng cấu trúc cổ phần động, trực tiếp liên kết lộ trình chiến lược của DAO với lợi ích của nhóm nắm giữ.

Tín hiệu thị trường

Futarchy cung cấp phản hồi về khả năng thực hiện ý tưởng từ thị trường, đồng thời làm nổi bật rõ ràng cảm xúc kinh tế của người nắm giữ token đối với quyết định.

Quyết định dựa trên kinh tế thị trường

Quản trị Futarchy vận hành theo logic tương tự thị trường dự đoán: giống như dự đoán của kinh tế thị trường thường chính xác hơn, thì ra quyết định theo kinh tế thị trường cũng nên mang lại kết quả thuận lợi hơn, vì người tham gia có liên kết lợi ích. Kết quả này làm giảm sự dư thừa của các quyết định ngẫu nhiên và kém chất lượng, khuyến khích người biểu quyết đưa ra ý kiến vững chắc và chuyên nghiệp hơn. Hệ thống cũng thưởng cho những người dự đoán chính xác nhất, cho phép họ tăng hoặc giảm vị thế theo nhu cầu và có thể thu lợi, từ đó tiếp tục gắn kết động lực cá nhân với lợi ích tập thể của DAO.

Bằng cách cho phép bất kỳ ai tham gia biểu quyết, Futarchy giới hạn sự bất cân xứng thông tin thông qua việc biến biểu quyết thành thị trường, thu thập quan điểm từ bên ngoài nhóm nắm giữ DAO. Bất kỳ ai sẵn sàng chịu rủi ro vốn đều có thể đánh giá quyết định của DAO. Hệ thống dựa trên thị trường này cũng làm tăng độ khó khi thao túng, vì bất kỳ nỗ lực kiểm soát biểu quyết nào cũng có thể bị pha loãng bởi các người tham gia thị trường khác. Người thao túng càng đẩy giá token trên thị trường "Thông qua" hoặc "Thất bại" lệch xa khỏi thị trường chính, thì động lực để người khác thao tác ngược lại và kiếm lời càng mạnh. Ngoài ra, thao túng đòi hỏi phải hy sinh vốn thật để ảnh hưởng đến kết quả, có thể dẫn đến tổn thất tài chính trực tiếp. Mức độ phi tập trung trong cấu trúc này là điều mà biểu quyết theo trọng số token khó có thể đạt được.

Tách biệt biểu quyết và quyền sở hữu

Trong hệ thống quản trị truyền thống, hành vi biểu quyết và phân bổ vốn có thể bị tách rời. Một người có thể phản đối một đề xuất nhưng vẫn tăng nắm giữ token; một người khác có thể ủng hộ đề xuất nhưng âm thầm giảm vị thế, lo ngại về rủi ro thực hiện. Điều này tạo ra sự chia rẽ giữa sở thích được tuyên bố trong quản trị và sở thích được thể hiện trên thị trường, khiến các nhà xây dựng khó phân biệt được quan điểm thực sự của các bên liên quan đối với một quyết định cụ thể và sự ủng hộ tổng thể dành cho dự án. Điểm mù này có thể dẫn đến các quyết định kém hiệu quả.

Trong Futarchy, hành vi biểu quyết và hoạt động thị trường gắn kết chặt chẽ, việc mua bán token chính là hành vi biểu quyết. Khi một đề xuất được đưa ra, thị trường thể hiện sự ủng hộ hoặc phản đối bằng cách trực tiếp mua bán token gắn với đề xuất đó. Điều này khác biệt hoàn toàn với quản trị truyền thống, nơi phản ứng thị trường hoàn toàn độc lập với biểu quyết, khó xác định động cơ thực sự và mối liên hệ với quyết định quản trị cụ thể. Phương pháp tích hợp này làm giảm sự mơ hồ trong thông tin cảm xúc của người nắm giữ và mối liên hệ với quyết định tối ưu, đảm bảo rằng quan điểm thực sự và niềm tin được phản ánh trực tiếp trong cơ chế biểu quyết, giúp DAO luôn nhất quán với quan điểm kinh tế của nhóm nắm giữ. Trong hệ thống truyền thống, người ủng hộ có thể nói một đằng làm một nẻo, còn Futarchy hợp nhất hành vi thị trường và kết quả làm một. Chìa khóa của mối quan hệ này nằm ở chỗ: khi kết thúc biểu quyết, token được chuyển trực tiếp từ những người không tin vào quyết định sang những người tin. Quá trình này không chỉ làm rõ cảm xúc thị trường và áp dụng vào kết quả quyết định, mà còn trực tiếp tái sắp xếp lại quyền sở hữu với những người tham gia am hiểu nhất và có niềm tin mạnh mẽ nhất đối với quyết định, cho phép DAO cân bằng cấu trúc cổ phần một cách động theo từng quyết định.

Kết quả cổ phần theo niềm tin

Có được một nhóm nắm giữ trung thành là một trong những thách thức nan giải nhất khi khởi động một dự án tiền mã hóa giai đoạn đầu. Hầu hết các đội ngũ đều khó phân biệt giữa người ủng hộ thực sự và người đầu cơ, dẫn đến biến động giá token, khiến người sáng lập phải phân tán năng lượng để quản lý động lực thị trường thay vì tập trung vào sản phẩm.

Chiến lược phổ biến để thu hút người dùng giai đoạn đầu là airdrop – phân phối miễn phí token để khuyến khích người dùng sử dụng sản phẩm. Mặc dù trong ngắn hạn có thể tăng hoạt động và chỉ số, nhưng điều này gây ra tổn hại lâu dài:

-

Hành vi đầu cơ: Người nhận airdrop thường chỉ thực hiện mức hoạt động tối thiểu, không bền vững để đáp ứng điều kiện nhận thưởng, sau đó bán tháo ngay khi nhận được token, hình thành nhóm nắm giữ đầu cơ, thiếu niềm tin vào tương lai của dự án.

-

Tín hiệu PMF (Product-Market Fit) mơ hồ: Khi người dùng chủ yếu sử dụng sản phẩm vì lợi ích kinh tế, phản hồi mà đội ngũ nhận được sẽ gây hiểu lầm về chất lượng sản phẩm và nhu cầu thị trường. Khi có phần thưởng, người ta có thể dùng bất kỳ sản phẩm nào, điều này khiến việc đánh giá xem sản phẩm cốt lõi có giải quyết vấn đề thực sự hay không trở nên khó khăn.

-

Quay lại vạch xuất phát: Sau khi airdrop kết thúc và người đầu cơ rút lui, dự án quay lại điểm ban đầu, thiếu cộng đồng hoạt động. Đỉnh cao hoạt động ngắn ngủi khó tạo nền tảng phát triển bền vững.

Mâu thuẫn này khiến các dự án giai đoạn đầu rơi vào thế tiến thoái lưỡng nan: cần người dùng để chứng minh sức hấp dẫn, nhưng cách thu hút người dùng lại thường kéo theo những người tham gia làm hại sự phát triển lâu dài.

Futarchy giải quyết vấn đề niềm tin của người nắm giữ token như thế nào

Futarchy tạo ra cơ chế chọn lọc tự nhiên đối với người nắm giữ thông qua quản trị thị trường. Trong các đề xuất liên tiếp, nguồn cung token dần tập trung vào những người biểu quyết chính xác và có niềm tin cao, trong khi những người nắm giữ đúng nhưng niềm tin thấp hoặc sai (giao dịch trái với kết quả thị trường) dần giảm tỷ trọng token. Quá trình này diễn ra từ từ nhưng liên tục theo thời gian. Nếu kết hợp với cơ chế phân phối token tự nhiên hơn, Futarchy có thể giúp DAO tìm được nhóm nắm giữ trung thành hơn.

Futarchy chuyển đổi sự bất đồng chủ quan về quyết định DAO thành trao đổi quyền sở hữu điều kiện tự nguyện, dựa trên nhận thức tập thể của người tham gia thị trường. Điều này có thể dần tập trung quyền sở hữu token vào tay những người dự đoán chính xác nhất trong mắt thị trường và là người ủng hộ kiên định nhất cho lộ trình phát triển DAO.

Ví dụ, một đề xuất đề nghị thêm tính năng mới cho giao thức. Ba người nắm giữ có quan điểm khác nhau:

-

Alice muốn mua 1 token nếu đề xuất thất bại, vì cô cho rằng tính năng này có hại cho DAO. Nếu đề xuất không được thông qua, cô muốn tăng vị thế.

-

Bob muốn bán 1 token nếu đề xuất thất bại, vì anh cho rằng tính năng này có lợi cho ứng dụng. Nếu đề xuất không được thông qua, anh muốn giảm vị thế.

-

Eve muốn mua 1 token nếu đề xuất được thông qua, vì cô tin tính năng này có giá trị. Nếu đề xuất được thông qua, cô muốn tăng vị thế.

Nếu tập thể thị trường quyết định đề xuất nên thất bại (giá "Thất bại" > giá "Thông qua"), Alice sẽ thực sự nhận được 1 token của Bob thông qua thị trường đề xuất tổng hợp. Giao dịch của Alice và Bob đều phù hợp với kết quả cuối cùng của thị trường: Alice mua trong điều kiện thất bại, Bob bán trong điều kiện thất bại đối với token anh không muốn nắm giữ. Alice nhận được vị thế, Bob rút lui, cả hai đều đạt được mong muốn. Eve thì do việc mua có điều kiện phụ thuộc vào đề xuất được thông qua, nên không có chuyển nhượng token trực tiếp, nhưng ảnh hưởng tương đối của cô trong cổ phần bị Alice làm loãng.

Việc này tạo ra ba kết quả:

-

Alice (niềm tin cao, giao dịch phù hợp kết quả thị trường): nhận token và tăng tỷ lệ cổ phần.

-

Bob (niềm tin thấp, giao dịch phù hợp kết quả thị trường): mất token và rút lui.

-

Eve (không đặt cược vào kết quả thông qua): giữ nguyên vị thế tuyệt đối nhưng cổ phần tương đối bị Alice pha loãng.

Quá trình này được hoàn tất tự động thông qua cơ chế thị trường: quyền sở hữu tự nhiên chảy về những người tham gia có nhận định liên tục phù hợp với trí tuệ tập thể của thị trường. Futarchy đảm bảo ảnh hưởng tập trung vào những người có niềm tin vào quyết định và được thị trường tin tưởng vào dự đoán của họ. Kết quả là token ngày càng thuộc về những người nắm giữ liên tục dùng vốn để ủng hộ quan điểm của mình và có niềm tin vào định hướng dự án.

Giới hạn của Futarchy

Futarchy không đảm bảo thành công, nó là công cụ để tối ưu hóa ra quyết định và cấu trúc người nắm giữ, chứ không phải mục tiêu cuối cùng. Đội ngũ vẫn phải thực hiện các hiểu biết mà quản trị Futarchy tạo ra, ý tưởng sản phẩm nền tảng cần hợp lý, và bản thân sản phẩm phải có nhu cầu thực sự.

Hơn nữa, việc đưa cơ chế thị trường vào quá trình ra quyết định không đảm bảo DAO luôn đạt được kết quả tốt nhất. Triết lý của Futarchy là củng cố ý kiến thông qua hậu quả kinh tế, tạo môi trường thuận lợi cho quyết định tối ưu. Con người vẫn có thể hành động phi lý, thị trường vẫn có thể định giá sai quyết định. Nhưng so với biểu quyết token "miễn phí", nơi người nắm giữ vẫn có thể ảnh hưởng đến định hướng chiến lược của DAO mà không có liên kết lợi ích, Futarchy cung cấp một cơ chế ra quyết định tương thích động lực.

Giá trị cốt lõi của Futarchy không nằm ở việc đảm bảo quyết định thúc đẩy giá tăng và sự áp dụng – điều mà bất kỳ hệ thống quản trị nào cũng không thể làm được. Nhưng so với các giải pháp truyền thống, Futarchy có thể mang lại xác suất thành công cao hơn cho DAO.

Kết luận

Futarchy cung cấp một khuôn khổ mạnh mẽ cho các doanh nghiệp khởi nghiệp giai đoạn đầu, hỗ trợ ra quyết định theo kinh tế thị trường, cho phép nhà đầu tư trực tiếp căn chỉnh vị thế tài chính của họ với định hướng mà DAO lựa chọn. Cơ chế này đặc biệt có lợi cho các doanh nghiệp khởi nghiệp, cung cấp cơ chế khởi động lạnh mạnh mẽ hơn cho việc xây dựng ứng dụng và hình thành nhóm nắm giữ trung thành. Dù các DAO trưởng thành cũng có thể hưởng lợi từ Futarchy, nhưng mô hình này có giá trị lớn nhất ở giai đoạn đầu, nơi tính chủ quan chi phối và việc xây dựng nhóm nắm giữ có niềm tin cao là then chốt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News