OpenAI chỉ trích gay gắt Robinhood đã tự ý thực hiện việc token hóa cổ phiếu, động chạm đến lợi ích của ai?

Tuyển chọn TechFlowTuyển chọn TechFlow

OpenAI chỉ trích gay gắt Robinhood đã tự ý thực hiện việc token hóa cổ phiếu, động chạm đến lợi ích của ai?

Cuộc đấu thực sự là để tranh giành quyền định giá IPO.

Bài viết: Azuma, Odaily Star Daily

Với hàng loạt động thái mạnh mẽ tiến vào thị trường "chứng khoán hóa cổ phiếu", trong vài ngày qua Robinhood đã chiếm trọn các tiêu đề chính trên các phương tiện tài chính lớn, giá cổ phiếu của công ty thậm chí còn vươn vượt mốc 100 USD, lập mức cao kỷ lục mới.

Ngoài việc đưa cổ phiếu đã niêm yết lên chuỗi thông qua hình thức chứng khoán hóa, Robinhood còn mở rộng phạm vi này sang các công ty tư nhân chưa niêm yết, đồng thời tặng miễn phí cho người dùng khu vực EU các chứng khoán cổ phiếu của OpenAI và SpaceX – những doanh nghiệp hiện vẫn chưa lên sàn. Động thái này được thị trường diễn giải rộng rãi là nỗ lực của Robinhood nhằm giành quyền định giá trên thị trường Pre-IPO.

OpenAI phản đối việc Robinhood hành động mà không được ủy quyền

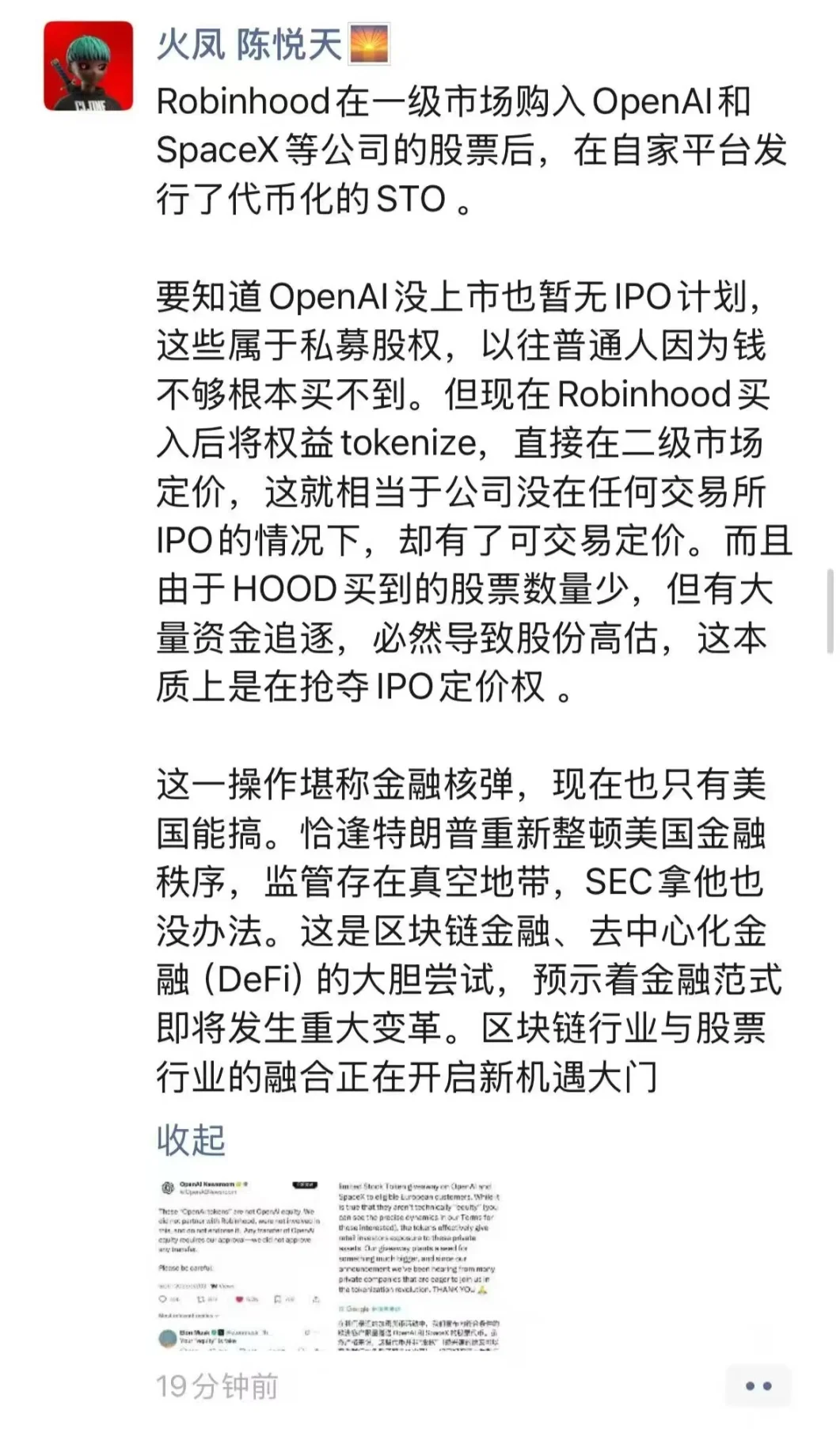

Tuy nhiên, rạng sáng ngày 3 tháng 7, OpenAI đã đăng bài làm rõ trên X: "Những thứ gọi là 'chứng khoán OpenAI' này KHÔNG phải là cổ phần của OpenAI. Chúng tôi không hợp tác với Robinhood, không tham gia hay hậu thuẫn cho sự việc này. Mọi chuyển nhượng cổ phần OpenAI đều cần sự chấp thuận của chúng tôi – và chúng tôi chưa hề phê duyệt bất kỳ chuyển nhượng nào. Xin hãy cẩn trọng."

Trước chỉ trích từ OpenAI, Vlad Tenev – đồng sáng lập kiêm CEO Robinhood – đã phản hồi trên X: "Trong hoạt động tiền mã hóa gần đây, chúng tôi thông báo sẽ tặng giới hạn chứng khoán cổ phiếu OpenAI và SpaceX cho khách hàng đủ điều kiện tại châu Âu. Dù về mặt kỹ thuật, những chứng khoán này KHÔNG PHẢI là 'cổ phần' (bạn đọc quan tâm có thể xem điều khoản chi tiết), nhưng thực tế chúng mang đến cơ hội tiếp cận các tài sản tư nhân này cho nhà đầu tư cá nhân. Hoạt động tặng thưởng này là bước khởi đầu cho một kế hoạch lớn hơn. Kể từ khi công bố, chúng tôi đã nhận được nhiều thư từ các doanh nghiệp tư nhân mong muốn tham gia cùng chúng tôi trong cuộc cách mạng chứng khoán hóa này."

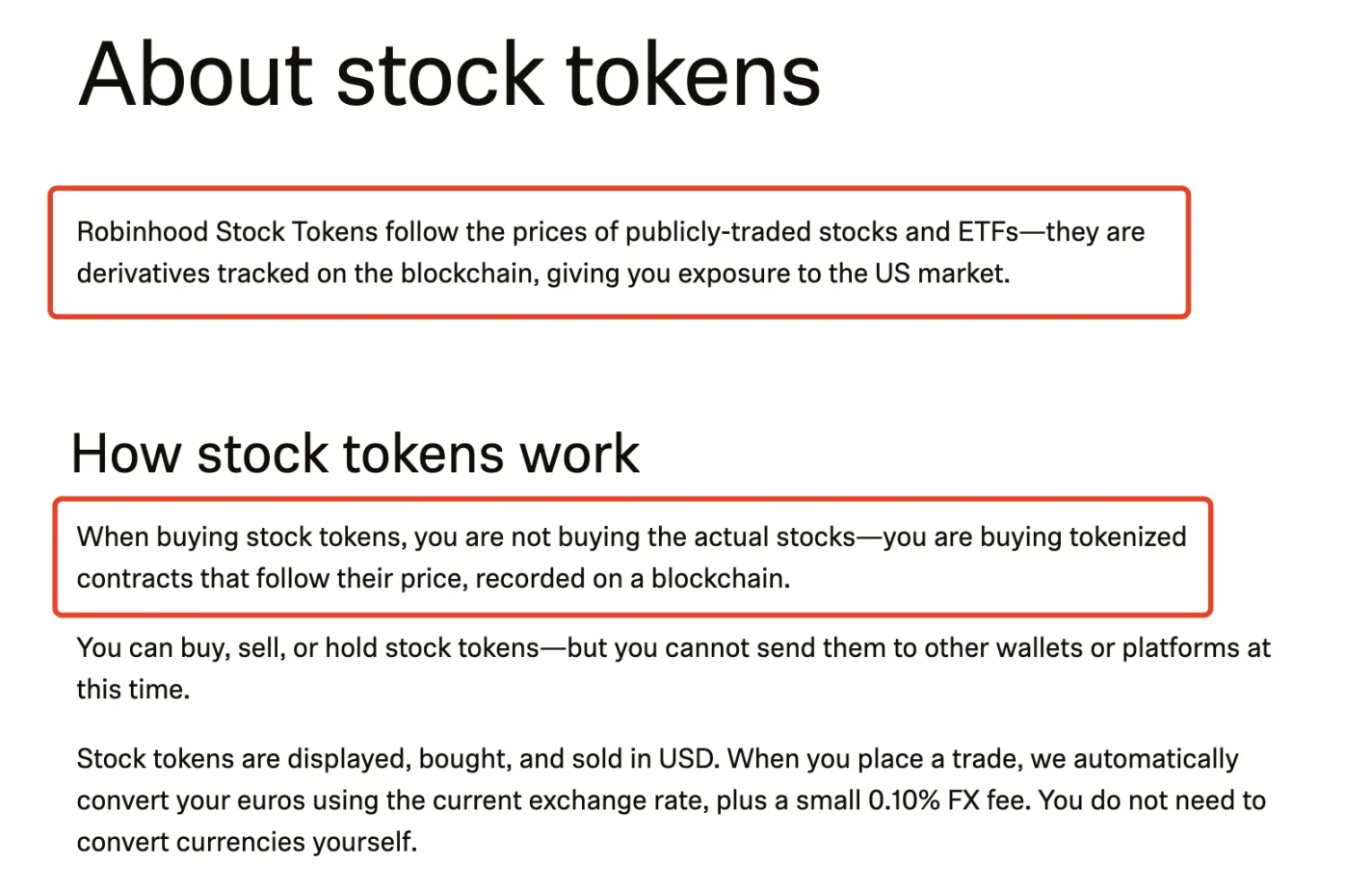

Về mô tả "chứng khoán không phải cổ phần" của Vlad Tenev, chúng tôi tìm thấy giải thích chi tiết hơn trong tài liệu sản phẩm của Robinhood: "Chứng khoán cổ phiếu Robinhood theo dõi giá cổ phiếu và ETF đang giao dịch công khai; chúng là các sản phẩm phái sinh trên blockchain theo dõi giá... Khi mua chứng khoán cổ phiếu, bạn không mua cổ phiếu thật sự, mà là mua một hợp đồng được chứng khoán hóa, ghi nhận trên blockchain và theo sát giá trị tương ứng."

Tranh cãi cốt lõi: Cổ phiếu chưa niêm yết có thể được chứng khoán hóa?

Là hai doanh nghiệp nóng nhất hiện nay trong toàn cảnh tài chính, tuyên bố phản đối của OpenAI đối với Robinhood nhanh chóng gây tranh luận sôi nổi khắp thị trường. Trọng tâm tranh luận tập trung vào: liệu cổ phần các doanh nghiệp tư nhân như OpenAI và SpaceX có thể được chứng khoán hóa? Các nền tảng như Robinhood (hay bên phát hành phái sinh) có cần sự cho phép từ doanh nghiệp liên quan? Các công ty tư nhân có thể hạn chế lưu hành các chứng khoán cổ phiếu kiểu này?

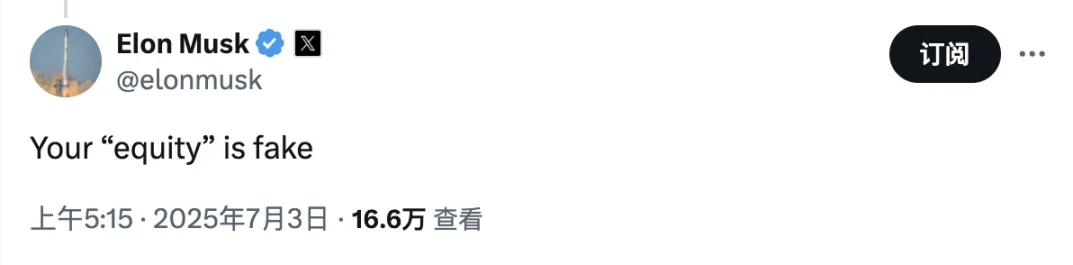

Ghi chú Odaily: Đáng chú ý, Elon Musk – người vốn có mối ân oán sâu sắc với OpenAI – hôm nay cũng chen vào chế giễu rằng OpenAI chỉ có "cổ phiếu giả"... Mối thù này giữa Elon Musk và OpenAI bắt nguồn từ việc OpenAI chuyển đổi từ tổ chức phi lợi nhuận sang thực thể vì lợi nhuận – một vụ việc nổi tiếng trong ngành Internet, bạn đọc quan tâm có thể tự tra cứu thêm.

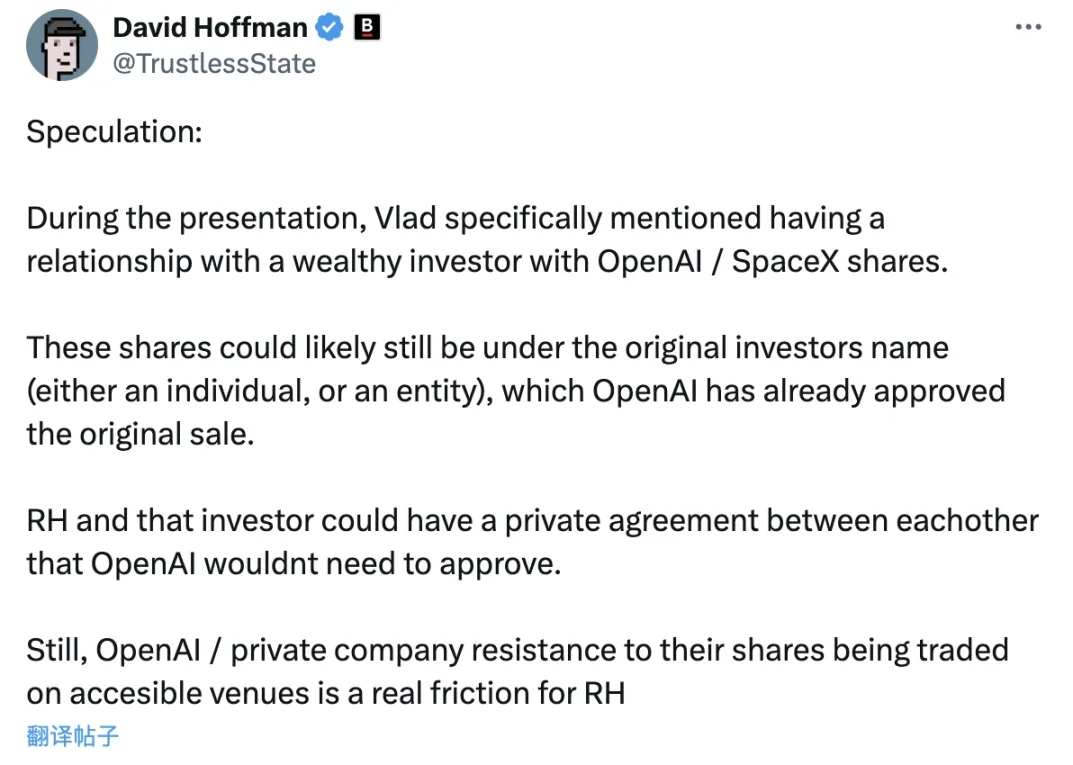

David Hoffman, người đồng sáng lập Bankless, suy đoán rằng Robinhood có thể đã đạt thỏa thuận với một cá nhân sở hữu cổ phần OpenAI/SpaceX: "Vlad Tenev từng đặc biệt nhắc đến việc có liên hệ với một nhà đầu tư giàu có đang nắm giữ cổ phần OpenAI/SpaceX; rất có thể số cổ phần này vẫn thuộc về nhà đầu tư ban đầu (cá nhân hoặc pháp nhân), và OpenAI có thể đã chấp thuận việc bán cổ phần đó. Trong trường hợp này, Robinhood và nhà đầu tư có thể ký kết thỏa thuận riêng mà không cần sự cho phép của OpenAI. Dù vậy, các công ty tư nhân như OpenAI vẫn có thể từ chối công nhận giao dịch cổ phần trên các nền tảng công cộng – điều này sẽ tạo ra ma sát thực sự cho Robinhood."

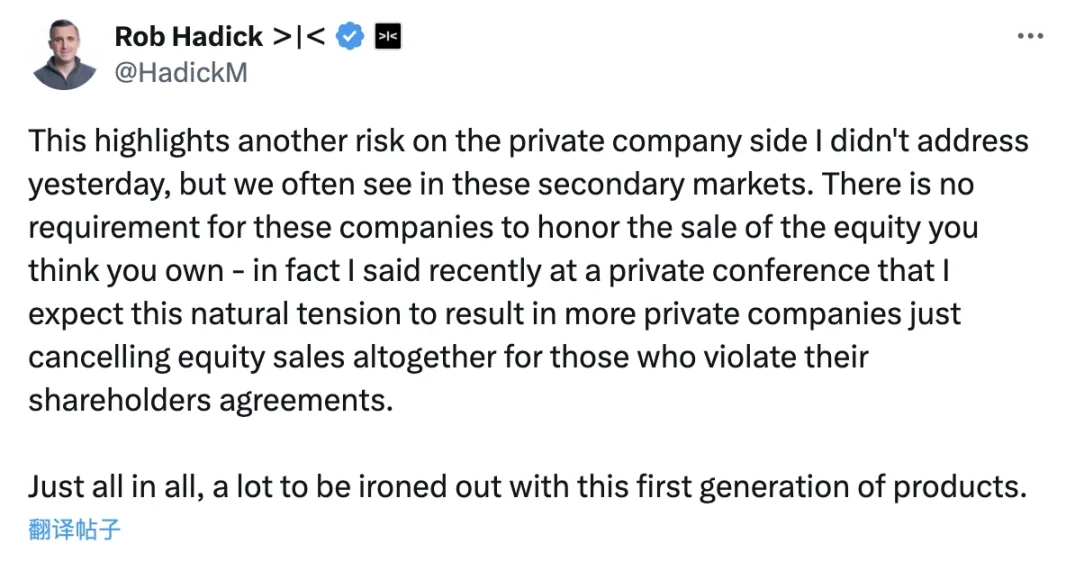

Tuy nhiên, Rob Hadick – đối tác tại Dragonfly – cho rằng mô hình này tiềm ẩn rủi ro khác: các công ty tư nhân như OpenAI có thể từ chối công nhận giao dịch cổ phần đã hoàn tất bằng lý do vi phạm hợp đồng: "Lời làm rõ của OpenAI làm nổi bật một rủi ro khác ở phía công ty tư nhân – điều tôi chưa đề cập hôm qua – nhưng vấn đề này thường xuất hiện trên thị trường thứ cấp. Các công ty tư nhân KHÔNG có nghĩa vụ công nhận quyền chuyển nhượng cổ phần mà bạn nghĩ mình đang sở hữu – thực tế, tôi gần đây từng nói tại một buổi họp kín rằng tôi dự đoán mâu thuẫn tự nhiên này sẽ khiến nhiều công ty tư nhân hủy trực tiếp các giao dịch cổ phần vi phạm thỏa thuận cổ đông. Nhìn chung, nhiều vấn đề của thế hệ sản phẩm này vẫn chưa được giải quyết."

Luật sư đầu tư mạo hiểm Collins Belton đưa ra giải thích chi tiết hơn. Ông cho biết nhiều luật sư ngoài lĩnh vực VC cho rằng các hoạt động cổ phiếu tư nhân và công cộng chủ yếu bị ràng buộc bởi luật chứng khoán và các luật khác – điều này đúng một phần, nhưng các nghĩa vụ hợp đồng bổ sung giữa cổ đông và công ty cũng có hiệu lực. Ví dụ, công ty có thể ký thỏa thuận với cổ đông trong điều lệ, bản ghi nhớ hoặc điều khoản rằng một số hoặc toàn bộ cổ phần KHÔNG được "chuyển nhượng" nếu không có sự đồng ý của công ty – khái niệm "chuyển nhượng" thường được định nghĩa rất rộng, bao gồm cả cầm cố hay tạo sản phẩm phái sinh.

Collins bổ sung: Các startup nổi tiếng Thung lũng Silicon ở giai đoạn sau thường áp dụng các hạn chế thị trường thứ cấp thông qua hợp đồng; ở giai đoạn đầu, các hạn chế này có thể chỉ áp dụng cho cổ đông cổ phần phổ thông, đặc biệt khi các nhà đầu tư mạo hiểm có ảnh hưởng. Nhưng khi công ty trở nên cực kỳ hot và trưởng thành, họ thường áp dụng hạn chế cho mọi cổ đông – kể cả các nhà đầu tư mạo hiểm nổi tiếng.

Collins cũng nói thêm: "Ban đầu tôi từng thắc mắc liệu các nền tảng phát hành chứng khoán cổ phiếu mới như Robinhood, xStocks có giải quyết được vấn đề này không. Tôi từng nghĩ với tầm ảnh hưởng của Robinhood, họ có thể đã xử lý vấn đề tiềm tàng này, nhưng qua tuyên bố của OpenAI, tôi nghi ngờ họ chưa làm được. Có thể họ đang装傻 (giả vờ không biết), hoặc thật sự không biết về các hạn chế này."

Theo giải thích pháp lý của Collins, nếu OpenAI thực sự đã ký thỏa thuận hạn chế "chuyển nhượng" cổ phần với nhà đầu tư, thì hoạt động chứng khoán hóa cổ phiếu OpenAI của Robinhood (ngay cả dưới dạng phái sinh như Robinhood nói) cũng nên bị ràng buộc. Kết hợp với lời khẳng định của OpenAI rằng "mọi chuyển nhượng cổ phần đều cần sự chấp thuận của chúng tôi", rất có thể OpenAI tồn tại loại thỏa thuận hạn chế này. Tuy nhiên, do Robinhood chưa tiết lộ nguồn gốc cụ thể của các cổ phần này, thị trường tạm thời không thể xác định chi tiết thỏa thuận giữa OpenAI và nhà đầu tư chưa rõ danh tính.

Trò chơi quyền lực đằng sau: Cuộc đua giành quyền định giá

OpenAI và Robinhood công khai đối đầu, dường như không bên nào chịu nhượng bộ. Lý do nằm ở chỗ, đằng sau câu hỏi đơn giản "có thể chứng khoán hóa cổ phiếu hay không" chính là "cuộc chiến giành quyền định giá IPO".

Trần Duyệt Thiên – người sáng lập Hỏa Phụng Capital – phân tích trên mạng xã hội cá nhân: "Robinhood mua cổ phiếu OpenAI và SpaceX trên thị trường sơ cấp, rồi phát hành STO (chứng khoán hóa tài sản) trên nền tảng riêng. Cần biết rằng OpenAI chưa niêm yết và cũng chưa có kế hoạch IPO. Đây là cổ phần tư nhân, trước đây người bình thường vì thiếu tiền nên không thể mua, nhưng giờ Robinhood mua vào rồi chứng khoán hóa quyền lợi, trực tiếp định giá trên thị trường thứ cấp – điều này đồng nghĩa với việc dù công ty chưa IPO trên bất kỳ sàn nào, cổ phiếu đã có giá giao dịch. Hơn nữa, do Robinhood mua lượng cổ phần ít nhưng có lượng lớn vốn đổ vào, chắc chắn dẫn đến việc định giá quá cao – bản chất là đang tranh đoạt quyền định giá IPO."

Trong thị trường tài chính truyền thống, việc định giá IPO do các nhà bảo lãnh phát hành chính hợp tác với công ty chuẩn bị niêm yết đảm nhiệm, hai bên sẽ định giá dựa trên nhu cầu huy động vốn và kỳ vọng phát triển. Nhưng với sự xuất hiện của "con cá trê" Robinhood, cổ phần tư nhân vốn không thể giao dịch công khai nay lại có thị trường thứ cấp, nơi bất kỳ ai, dù nhiều hay ít tiền, đều có thể tự do giao dịch trên chuỗi. Điều này đồng nghĩa cổ phần tư nhân sẽ trải qua quá trình khám phá giá đầy đủ trước IPO, và quyền định giá sẽ bị tách khỏi tay công ty chuẩn bị niêm yết và nhà bảo lãnh – điều mà OpenAI không hề muốn thấy.

Góc nhìn nhà đầu tư nhỏ lẻ: Có nên lao vào?

Xét theo tình hình hiện tại, khi chứng khoán hóa các cổ phiếu đã niêm yết – có giá công khai rõ ràng – các nền tảng như Robinhood còn có kinh nghiệm lịch sử để tham khảo, và lộ trình triển khai cũng đơn giản hơn. Nhưng việc chứng khoán hóa cổ phiếu các công ty tư nhân như OpenAI và SpaceX là con đường hầu như chưa ai đi, và giải pháp hiện tại của Robinhood vẫn chứa đựng quá nhiều bất định.

Rob Hadick – đối tác tại Dragonfly – nhận xét: "Robinhood cố tình giữ mức độ minh bạch cực thấp về bản chất chính xác của sản phẩm phái sinh, cách thức phòng ngừa rủi ro, đối tác giao dịch là ai (cổ phần đến từ đâu), và bạn có những quyền pháp lý nào. Quan trọng nhất, cổ phần công ty tư nhân là tài sản phái sinh không có giá công khai, bao gồm nhiều loại chứng khoán/kế hoạch chia sẻ lợi nhuận được giao dịch ở nhiều mức giá khác nhau. Hơn nữa, cách thức thanh toán phái sinh khi công ty cơ sở có hành động cụ thể hoàn toàn không minh bạch."

Xét từ góc độ nhà đầu tư nhỏ lẻ, bất định đôi khi đại diện cho cơ hội, nhưng phần lớn thời gian lại ám chỉ rủi ro.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News