Phân tích cục diện phái sinh của Hyperliquid và CEX: Thiên đường và hàng rào dành cho những trader cực hạn

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích cục diện phái sinh của Hyperliquid và CEX: Thiên đường và hàng rào dành cho những trader cực hạn

Ai đang thuần hóa dục vọng? Ai đang giải phóng dao động? Ai đang trở về bản chất con người?

Tác giả: danny

Việc định hướng bối cảnh phái sinh mã hóa: Vì sao Hyperliquid có thể thúc đẩy các giao dịch khổng lồ, trong khi các sàn giao dịch tập trung lại áp đặt những giới hạn nghiêm ngặt hơn? Xung đột giữa tự do và trật tự không phải là vấn đề về quy định hay công nghệ, mà là câu hỏi về bản chất hệ thống giao dịch.

Tổng quan

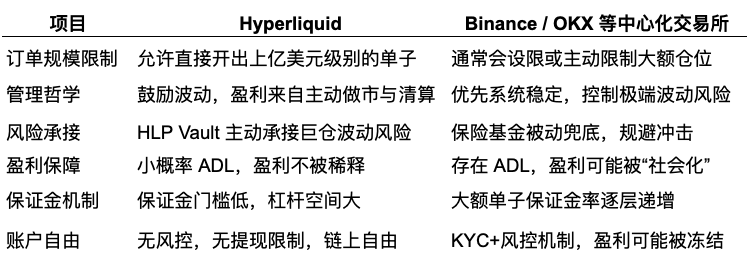

Các giao dịch cực hạn (tức "đòn bẩy siêu cao + vị thế siêu lớn") thường xuyên xuất hiện trên nền tảng phi tập trung Hyperliquid không phải là điều ngẫu nhiên. Đây là kết quả trực tiếp từ triết lý thiết kế và cơ chế nền tảng vốn dĩ phù hợp hơn với phong cách giao dịch rủi ro cao, linh hoạt cao, đặc biệt đối với các chiến lược gia theo trường phái "lấy nhỏ thắng lớn", Hyperliquid mang đến sáu lợi thế then chốt:

Hyperliquid giống như một "sân đấu" cho các nhà giao dịch cực hạn — nơi tạo ra một hệ sinh thái cho phép mức độ phơi nhiễm rủi ro cực đại, hỗ trợ các chiến lược giao dịch tần suất cao, đồng thời bảo vệ quyền lợi người dùng thông qua cấu trúc tài sản phi lưu ký. Trong khi đó, Binance và OKX lại giống như những "người canh cổng hệ thống tài chính", khi theo đuổi sự ổn định và tuân thủ, họ đã hạn chế không gian triển khai các chiến lược cực hạn cá nhân.

Giữa hai bên không có sự vượt trội tuyệt đối, chỉ có sự lựa chọn khác nhau dựa trên khẩu vị rủi ro và phong cách chiến lược.

Tổng quan so sánh chức năng và tính năng

Về cơ chế và bối cảnh của Hyperliquid, tôi đã giới thiệu chi tiết trong bài viết này:

https://x.com/agintender/status/1938445355118649745

Bài viết này sẽ bắt đầu từ kho bạc HLP — khám phá "thân thể thiên nga khổng lồ bẩm sinh" của Hyperliquid thông qua cơ chế "trung tâm" này.

Phần nội dung (vô) cùng (buồn) thú vị

Một, Mô hình thanh khoản: Cơ chế hoạt động của Kho bạc HLP Hyperliquid

Kho bạc HLP (Hyperliquid Liquidity Provider) là thành phần cốt lõi của Hyperliquid, giúp nền tảng vận hành hiệu quả như một nhà tạo lập thị trường và bộ phận thanh lý. Kho bạc HLP không chỉ đơn thuần là một nhóm thanh khoản thụ động; nó còn tích cực tham gia vào việc tạo lập thị trường và thanh lý. Sự tăng trưởng nhanh chóng lên hơn 500 triệu USD TVL cho thấy thành công trong việc thu hút vốn, trực tiếp chuyển hóa thành thanh khoản sâu cần thiết cho các giao dịch quy mô lớn. Ngoài ra, hiệu suất đã được điều chỉnh theo rủi ro cũng rất mạnh mẽ, tỷ lệ Sharpe đạt 2,89 (so với 1,80 của Bitcoin), và tương quan âm -9,6% với Bitcoin.

Vai trò "hấp thụ tổn thất" của HLP trong các sự kiện thanh lý lớn là một đặc điểm then chốt, hỗ trợ các nhà giao dịch cực hạn xây dựng vị thế quy mô lớn vì nó đảm bảo rằng những tổn thất tiềm tàng có thể lan rộng trên thị trường sẽ được kiểm soát. Đặc tính "dân chủ hóa" của HLP nghĩa là cơ sở nhà cung cấp thanh khoản rộng rãi hơn, có khả năng phục hồi tốt hơn, trái ngược với việc chỉ phụ thuộc vào một vài nhà tạo lập thị trường tổ chức lớn.

Vai trò Nhà tạo lập thị trường & Thanh lý vs Quỹ bảo hiểm

Kho bạc HLP đóng vai trò là nhà tạo lập thị trường mặc định trên nền tảng. Nghĩa là nó liên tục đưa ra báo giá mua bán, cung cấp thanh khoản cho tất cả các cặp giao dịch. Khi người dùng thực hiện giao dịch, phần lớn lệnh sẽ được khớp với kho bạc HLP.

Ngoài tạo lập thị trường, kho bạc HLP còn đóng vai trò then chốt trong quá trình thanh lý. Khi ký quỹ của nhà giao dịch không đủ để duy trì vị thế, kho bạc HLP sẽ can thiệp để thanh lý các vị thế này, ngăn chặn việc tích tụ nợ xấu và đảm bảo sự ổn định của nền tảng.

Các sàn CEX dựa vào quỹ bảo hiểm tập trung để bù đắp tổn thất do thanh lý không đủ gây ra. Mặc dù các quỹ bảo hiểm này thường có quy mô lớn, nhưng sức chứa của chúng là hữu hạn. Khi thị trường biến động cực đoan, thanh lý hàng loạt dẫn đến tổn thất vượt quá sức chứa quỹ bảo hiểm, các CEX có thể cần kích hoạt ADL hoặc các biện pháp cưỡng chế khác.

Giới hạn sức chứa của quỹ bảo hiểm làm giảm khả năng chịu đựng các sự kiện thanh lý khổng lồ đơn lẻ hoặc nhiều lần của sàn giao dịch. Nếu một vị thế siêu lớn bị thanh lý gây ra tổn thất quá lớn, ngay cả khi có quỹ bảo hiểm, cũng có thể không đủ để bù đắp.

Khi vị thế siêu lớn của các trader cực hạn bị thanh lý, có thể gây áp lực nặng nề lên quỹ bảo hiểm của CEX, dẫn đến kích hoạt ADL, khiến các vị thế có lãi của họ bị đóng băng cưỡng chế, thậm chí gây mất niềm tin cho các trader khác.

Sở hữu cộng đồng và phân phối lợi nhuận

Một điểm độc đáo của kho bạc HLP là sở hữu cộng đồng. Người dùng có thể đúc token HLP bằng cách stake USDC, từ đó trở thành chủ sở hữu của kho bạc. Điều này nghĩa là lợi nhuận của kho bạc được phân phối trực tiếp cho các holder token HLP.

Lợi nhuận chủ yếu đến từ các nguồn sau:

-

Phí giao dịch: Kho bạc HLP thu phí giao dịch từ các giao dịch được khớp với nó.

-

Phí tài chính (funding rate): Với tư cách là nhà tạo lập thị trường, kho bạc HLP sẽ thu hoặc trả phí tài chính tùy theo tình hình thị trường. Khi thị trường có mức phí cao (giá hợp đồng vĩnh viễn cao hơn giá giao ngay), kho bạc HLP sẽ thu phí tài chính; ngược lại thì sẽ trả.

-

Thu nhập thanh lý: Kho bạc HLP thu một khoản phí nhất định khi thanh lý vị thế.

Các lợi nhuận này được phân phối định kỳ (thường là hàng tuần) cho holder token HLP, hoặc dùng để mua lại token Hyperliquid (mỗi 10 phút thực hiện một lần).

Phân tán rủi ro để hỗ trợ vị thế lớn

Kho bạc HLP phân tán rủi ro thông qua các cơ chế sau, từ đó hỗ trợ việc hấp thụ và thanh lý các vị thế lớn:

-

Nhà cung cấp thanh khoản đa dạng: Kho bạc HLP được tạo thành bởi nhiều người stake độc lập, chứ không phải một thực thể đơn lẻ. Thanh khoản phi tập trung này nghĩa là rủi ro được phân tán giữa một lượng lớn người tham gia, giảm thiểu rủi ro sụp đổ của một thực thể duy nhất.

-

Hedging và tái cân bằng tự động: Thuật toán của kho bạc HLP liên tục giám sát thị trường và tự động điều chỉnh chiến lược hedging để quản lý mức độ phơi nhiễm rủi ro. Ví dụ, khi kho bạc nắm giữ một lượng lớn vị thế theo một chiều hướng, nó có thể hedging trên thị trường bên ngoài hoặc điều chỉnh báo giá để giảm rủi ro.

-

Quản lý rủi ro thông minh: Thiết kế kho bạc HLP nhằm hấp thụ các đơn hàng lớn và hiệu quả quản lý rủi ro từ các vị thế này thông qua cơ chế hedging và thanh lý nội bộ. Điều này cho phép Hyperliquid hỗ trợ các vị thế cá nhân lớn hơn nhiều so với nhiều sàn giao dịch tập trung (CEX).

HLP là một trong những cơ chế cốt lõi của Hyperliquid. Có thể nói thiết kế giá Oracle (cập nhật 3 giây), thuật toán phí tài chính, thậm chí giới hạn đòn bẩy đều xoay quanh HLP để vận hành. Chúng không phải là các khâu riêng biệt, mà là một tổng thể liền mạch. Thuật toán phí tài chính mang lại lợi thế "nhà cái" cho HLP, giá Oracle củng cố niềm tin cho người tham gia HLP, nhờ đó quy mô HLP ngày càng mở rộng, từ đó có thể hấp thụ vị thế lớn hơn và chịu đựng biến động cao hơn.

Hai, Lợi thế nhà cái: Thuật toán phí tài chính Hyperliquid

Thuật toán phí tài chính của Hyperliquid nhằm mục đích neo giá hợp đồng vĩnh viễn sát với giá giao ngay của tài sản cơ sở, ngoài việc cung cấp phí tài chính có chi phí và rủi ro kiểm soát được cho các trader, đồng thời mang lại "lợi thế nhà cái" tương ứng cho HLP.

Thành phần cấu thành

Phí tài chính gồm hai phần:

-

Chỉ số phí trung bình (Premium Index): Phản ánh độ lệch giữa giá thị trường hợp đồng vĩnh viễn và giá giao ngay từ oracle. Khi giá hợp đồng vĩnh viễn cao hơn giá oracle, chỉ số phí dương; ngược lại thì âm.

-

Lãi suất (Interest Rate): Là lãi suất cơ bản cố định, thường nhằm bù đắp chi phí tài trợ khi nắm giữ hợp đồng. Lãi suất của Hyperliquid thường được đặt ở mức 0,3% (cao hơn Binance).

Đặc tính dựa trên giá oracle

Phí tài chính của Hyperliquid được tính toán dựa trên giá oracle, chứ không dựa trên giá giao ngay nội bộ của Hyperliquid. Điều này đảm bảo phí tài chính phản ánh chính xác giá công bằng của thị trường bên ngoài, tránh méo mó phí tài chính do thao túng thị trường nội bộ. Đặc tính này phần lớn mang lại niềm tin cho "người tham gia HLP", từ đó khiến quy mô kho HLP ngày càng lớn. (Vì Hyperliquid "không thể" tự ý thao túng giá).

Thu phí thường xuyên và phí cực đoan

-

Thu phí thường xuyên: Phí tài chính Hyperliquid được thu 1/8 lần mỗi giờ. Nghĩa là phí tài chính được tính và thu mỗi 8 giờ một lần. Cơ chế thu phí thường xuyên này giúp phí tài chính phản ứng nhanh hơn với biến động thị trường, thúc đẩy giá hợp đồng vĩnh viễn hiệu quả quay về giá giao ngay.

-

Phí cực đoan: Hyperliquid cho phép phí tài chính cực đoan, tối đa tới 4%/giờ. Giới hạn cao này nghĩa là trong điều kiện thị trường cực đoan, phí tài chính có thể nhanh chóng tăng rất cao, từ đó nhanh chóng điều chỉnh độ lệch giữa giá hợp đồng vĩnh viễn và giá giao ngay.

Dự kiến chi phí rủi ro cho vị thế lớn và cơ chế hồi giá thị trường

Các đặc tính này cùng nhau tạo ra cơ chế dự kiến chi phí rủi ro và hồi giá thị trường cho các vị thế lớn:

-

Chi phí rủi ro có thể dự đoán: Dù phí tài chính dao động, nhưng thuật toán của nó công khai, minh bạch và dựa trên giá oracle quan sát được. Điều này giúp trader có thể dự đoán tương đối chính xác chi phí tài chính tiềm năng khi nắm giữ vị thế lớn. Đối với trader cực hạn, họ có thể tính toán trước chi phí tài chính cao khi vào lệnh, từ đó quản lý rủi ro.

-

Hồi giá thị trường nhanh chóng: Sự kết hợp giữa thu phí thường xuyên và phí cực đoan khiến khi giá hợp đồng vĩnh viễn lệch lớn so với giá oracle, phí tài chính sẽ nhanh chóng tăng (hoặc giảm), tạo động lực mạnh mẽ cho trader điều chỉnh vị thế theo hướng đồng thuận thị trường. Điều này giúp kéo giá hợp đồng vĩnh viễn về mức nhất quán với giá giao ngay, hiệu quả ngăn ngừa mất neo giá. Đối với vị thế lớn, điều này đặc biệt quan trọng vì nó nghĩa là ngay cả khi lệch giá khổng lồ, thị trường vẫn có cơ chế tự điều chỉnh mạnh. (Giảm áp lực nắm giữ cho HLP)

Ba, Lợi thế chi phí vốn: So sánh yêu cầu ký quỹ hợp đồng Hyperliquid

Đối với yêu cầu ký quỹ ban đầu và ký quỹ duy trì cho hợp đồng vĩnh viễn Bitcoin quy mô lớn, Hyperliquid có sự khác biệt đáng kể so với hệ thống ký quỹ bậc thang của Binance và OKX. Nguyên nhân chủ yếu là do sự tồn tại của HLP, khiến nền tảng "có xu hướng" chấp nhận biến động.

Yêu cầu ký quỹ Hyperliquid

Hyperliquid áp dụng yêu cầu ký quỹ cố định và tương đối phẳng, thường áp dụng tỷ lệ ký quỹ giống nhau cho mọi quy mô vị thế (ví dụ: ký quỹ ban đầu 1%, ký quỹ duy trì 0,5%). Nghĩa là ngay cả các vị thế cực lớn cũng áp dụng tỷ lệ ký quỹ thấp như vậy.

Hệ thống ký quỹ bậc thang của Binance và OKX

Binance và OKX đều sử dụng hệ thống ký quỹ bậc thang (Tiered Margin System), nghĩa là khi quy mô vị thế tăng, tỷ lệ ký quỹ ban đầu và ký quỹ duy trì yêu cầu sẽ tăng dần. Triết lý cốt lõi là vị thế lớn hơn mang lại rủi ro lớn hơn, do đó cần ký quỹ cao hơn để bù đắp tổn thất tiềm tàng. Ví dụ, nắm giữ hợp đồng Bitcoin trị giá 10 triệu USD, bạn có thể chỉ dùng đòn bẩy 20 lần; nắm giữ 100 triệu USD, đòn bẩy có thể bị giới hạn ở 5 lần hoặc thấp hơn.

Cơ chế này nhằm bảo vệ bản thân sàn giao dịch. Nếu vị thế khổng lồ bị thanh lý, tổn thất có thể vượt quá khả năng chịu đựng của quỹ bảo hiểm, đe dọa sự ổn định toàn nền tảng. Bằng cách giới hạn đòn bẩy cho vị thế lớn, các CEX giảm rủi ro điểm đơn.

Điều này trực tiếp hạn chế khả năng của các trader cực hạn xây dựng vị thế siêu lớn trên CEX. Họ phải bỏ ra nhiều vốn tự có hơn làm ký quỹ, hoặc buộc phải phân tán vị thế sang nhiều tài khoản hoặc nền tảng, làm tăng độ phức tạp vận hành.

Lấy ví dụ hợp đồng vĩnh viễn Bitcoin:

-

Binance: Với vị thế nhỏ, có thể cung cấp đòn bẩy lên tới 125 lần (ký quỹ ban đầu 0,8%). Nhưng khi giá trị danh nghĩa tăng, đòn bẩy khả dụng sẽ giảm dần, nghĩa là tỷ lệ ký quỹ sẽ tăng tương ứng. Ví dụ, với vị thế vượt một ngưỡng nhất định, đòn bẩy có thể bị giới hạn ở 50 lần (ký quỹ ban đầu 2%) hoặc thấp hơn.

-

OKX: Tương tự Binance, OKX cũng có giới hạn rủi ro bậc thang chi tiết. Ví dụ, đòn bẩy hợp đồng vĩnh viễn Bitcoin sẽ được phân tầng theo giá trị danh nghĩa vị thế, từ tối đa 100 lần giảm dần. Nghĩa là khi giá trị hợp đồng Bitcoin bạn nắm giữ càng lớn, tỷ lệ ký quỹ bạn cần càng cao.

Đánh giá liệu Hyperliquid có cung cấp ngưỡng ký quỹ thấp hơn

Hyperliquid cung cấp ngưỡng ký quỹ tương đối thấp hơn cho các vị thế lớn ở mức đòn bẩy cụ thể.

-

Đối với vị thế nhỏ: Tỷ lệ ký quỹ Hyperliquid có thể tương đương mức cao nhất của CEX (tức tỷ lệ ký quỹ thấp nhất).

-

Đối với vị thế lớn: Hệ thống ký quỹ bậc thang của Binance và OKX nghĩa là khi vị thế vượt ngưỡng nhất định, tỷ lệ ký quỹ yêu cầu sẽ tăng đáng kể. Trong khi Hyperliquid duy trì tỷ lệ ký quỹ thấp và cố định, điều này cho phép các trader cực hạn xây dựng vị thế cực lớn với chi phí vốn tương đối thấp.

Ví dụ minh họa:

Giả sử bạn muốn xây dựng một vị thế long hợp đồng vĩnh viễn Bitcoin trị giá 100 triệu USD.

-

Trên Binance hoặc OKX, do hệ thống ký quỹ bậc thang, bạn có thể không dùng được đòn bẩy 100 lần hay thậm chí 50 lần. Ví dụ, bạn có thể chỉ dùng đòn bẩy 10 hoặc 20 lần, nghĩa là cần ký quỹ ban đầu 10 triệu USD hoặc 5 triệu USD.

-

Trên Hyperliquid, nếu tỷ lệ ký quỹ thống nhất là 1%, bạn chỉ cần 1 triệu USD ký quỹ ban đầu.

Do đó, đối với các trader tìm kiếm việc xây dựng vị thế khổng lồ, yêu cầu ký quỹ thấp và nhất quán của Hyperliquid thực sự tạo thành lợi thế rõ rệt.

Bốn, Rút lợi nhuận: Điều tra chính sách rút tiền Hyperliquid

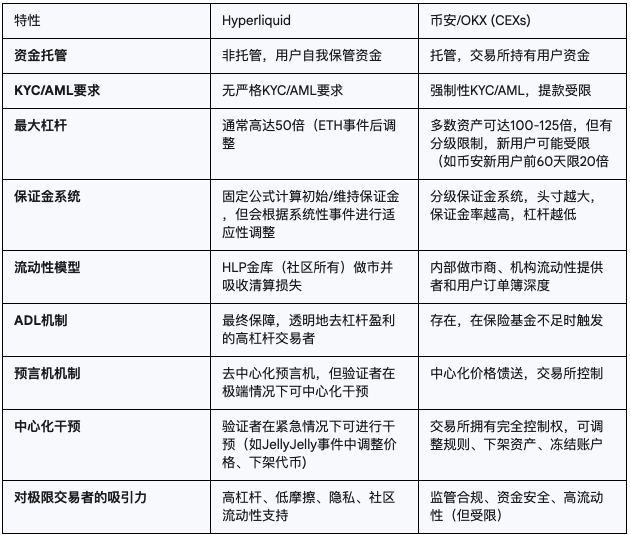

Đặc tính nền tảng phi lưu ký

Hyperliquid là một nền tảng phi lưu ký. Nghĩa là người dùng có quyền kiểm soát lớn hơn đối với tiền của mình, tiền được lưu trữ trực tiếp trong ví EVM tương thích của người dùng. Bản thân nền tảng không trực tiếp giữ tài sản mã hóa của người dùng.

Giới hạn rút tiền và ngăn chặn rút lợi nhuận

Do bản chất phi lưu ký, Hyperliquid không tồn tại giới hạn rút tiền hàng ngày hay ngăn chặn rút lợi nhuận như các sàn giao dịch tập trung (CEX).

-

Không giới hạn rút hàng ngày: Người dùng có thể rút toàn bộ hoặc một phần tiền trên Hyperliquid bất cứ lúc nào, miễn là mạng lưới chuỗi cho phép. Không tồn tại giới hạn rút tiền theo ngày hoặc theo giao dịch mà CEX đặt ra vì tuân thủ, quản lý rủi ro hoặc quản lý thanh khoản nội bộ.

-

Không ngăn chặn rút lợi nhuận: Hyperliquid sẽ không giới hạn việc rút tiền của bạn vì bạn có lợi nhuận. Dù lời hay lỗ, người dùng đều có quyền định đoạt tuyệt đối đối với tiền của mình.

Do các lý do như tuân thủ (AML/KYC), kiểm soát rủi ro và quản lý thanh khoản nội bộ, các CEX thường đặt giới hạn rút tiền theo ngày hoặc theo giao dịch. Trong một số trường hợp, khi người dùng có lợi nhuận khổng lồ, việc rút tiền có thể bị kiểm tra kỹ hơn hoặc chậm trễ. Giới hạn rút tiền là biểu hiện quyền lực lưu ký của CEX đối với tiền người dùng. Họ cần đảm bảo dự trữ đầy đủ, tuân thủ yêu cầu quản lý và ngăn dòng tiền bất hợp pháp.

Đối với các trader như James Wynn muốn nhanh chóng rút tiền sau khi kiếm được lợi nhuận khổng lồ, hoặc cần linh hoạt di chuyển khối tiền lớn, giới hạn rút tiền của CEX là một rào cản nghiêm trọng. Họ không thể tự do định đoạt tiền như trên Hyperliquid. Mô hình phi lưu ký của Hyperliquid tránh được các vấn đề này, mang lại sự tự do tài chính lớn hơn cho người dùng. (ít nhất là về mặt hình thức)

Năm, Đảm bảo lợi nhuận: Cơ chế thanh lý Hyperliquid và Giảm仓位 Tự động (ADL)

Cơ chế thanh lý Hyperliquid

Cơ chế thanh lý Hyperliquid dựa trên tỷ lệ ký quỹ. Khi tỷ lệ ký quỹ duy trì của trader xuống dưới ngưỡng nhất định (thường là 0,5%), vị thế của họ sẽ bị kích hoạt thanh lý. Kho bạc HLP của Hyperliquid sẽ đóng vai trò thanh lý, tiếp nhận và đóng các vị thế này để ngăn ngừa nợ xấu. Do đó, khi kho bạc HLP càng dồi dào vốn, xác suất kích hoạt ADL càng thấp.

Binance và OKX đều có chức năng Giảm仓位 Tự động (ADL). Khi quỹ bảo hiểm không đủ để bù đắp tổn thất thanh lý, ADL sẽ đóng băng cưỡng chế vị thế có lợi nhuận của trader dựa trên mức lợi nhuận và đòn bẩy. ADL là tuyến phòng thủ cuối cùng của CEX trong điều kiện thị trường cực đoan để bảo vệ bản thân và duy trì trật tự thị trường. Nó phân bổ một phần tổn thất thanh lý cho các trader có lợi nhuận, tránh tình trạng cháy tài khoản hoặc rủi ro hệ thống.

Đối với các trader cực hạn nắm giữ vị thế lợi nhuận khổng lồ, ADL là một yếu tố bất định lớn. Ngay cả khi họ dự đoán đúng xu hướng thị trường và đạt được lợi nhuận nổi khổng lồ, họ cũng có thể bị đóng băng vị thế có lời do thua lỗ của người khác, từ đó mất đi một phần lợi nhuận tiềm năng. Sự bất định về lợi nhuận này là điều các trader cực hạn không mong muốn.

Sự khác biệt của Hyperliquid khi xử lý vị thế có lợi

Sự khác biệt chính của Hyperliquid khi xử lý vị thế có lợi so với CEX là không có chức năng ADL. Nghĩa là:

-

Vị thế có lợi không bị đe dọa: Ngay cả trong biến động thị trường cực đoan dẫn đến thanh lý hàng loạt, các trader có lợi cũng không cần lo lắng vị thế của họ bị giảm仓位 tự động bởi hệ thống. Điều này mang lại sự chắc chắn và an toàn lớn hơn cho các trader cực hạn, vì lợi nhuận của họ sẽ không được dùng để bù đắp tổn thất cho trader khác.

-

Kho bạc HLP gánh tổn thất: Nếu quá trình thanh lý phát sinh nợ xấu, những tổn thất này sẽ do kho bạc HLP gánh, chứ không phân bổ cho các trader có lợi thông qua ADL. Điều này nhờ vào thanh khoản dồi dào và năng lực quản lý rủi ro của kho bạc HLP.

Sự khác biệt này khiến Hyperliquid thân thiện hơn với các vị thế có lợi trong tình huống cực đoan, đồng thời cho phép các trader cực hạn yên tâm nắm giữ vị thế lợi nhuận lớn hơn.

Sáu, Kho bạc HLP và thuật toán phí tài chính tác động như thế nào để thu hút các trader cực hạn

Thiết kế độc đáo của kho bạc HLP và thuật toán phí tài chính phối hợp nhịp nhàng, giúp Hyperliquid thu hút và hỗ trợ các trader cực hạn như James Wynn thực hiện các giao dịch khổng lồ, thể hiện cụ thể ở các khía cạnh sau:

1. Thanh khoản và độ sâu (gần như) vô hạn (Kho bạc HLP):

-

Khả năng hấp thụ đơn hàng lớn: Với tư cách là nhà tạo lập thị trường chính của nền tảng, kho bạc HLP với nhóm vốn khổng lồ và thuật toán tạo lập thị trường tự động có thể cung cấp độ sâu cực lớn, từ đó hấp thụ các đơn hàng siêu lớn. Đối với các trader như James Wynn muốn xây dựng vị thế hàng chục triệu thậm chí hàng trăm triệu USD chỉ trong một giao dịch, đây là yêu cầu cơ bản. Các CEX truyền thống khi đối mặt với đơn hàng đơn lẻ quy mô như vậy, rất dễ xảy ra trượt giá lớn, thậm chí đơn hàng không thể hoàn tất.

-

Giao dịch trượt giá thấp: Do kho bạc HLP cung cấp thanh khoản liên tục, ngay cả khi giao dịch lớn, trader cũng có thể tận hưởng trượt giá thấp, đảm bảo giao dịch được thực hiện gần mức giá tốt nhất thị trường, điều này cực kỳ quan trọng đối với giao dịch tần suất cao và cực hạn.

2. Chi phí rủi ro có thể dự đoán và hiệu chuẩn thị trường (phí tài chính):

-

Lợi thế nhà cái nghiêng: thu hút nhiều nhà đầu tư hơn bỏ tiền vào kho HLP để cung cấp thêm thanh khoản, kiếm thêm phí, tạo ra hiệu ứng vòng xoáy tích cực.

-

Dự kiến chi phí tài chính rõ ràng: Tính minh bạch của thuật toán phí tài chính và đặc tính thu phí thường xuyên giúp trader có thể dự đoán tương đối chính xác chi phí tài chính khi nắm giữ vị thế lớn. Dù phí tài chính có thể cao, nhưng nó minh bạch và có thể tính toán được, trader có thể đưa nó vào mô hình rủi ro của mình. Đối với trader cực hạn, nghĩa là họ sẽ không mạo hiểm trong điều kiện chi phí không biết trước.

-

Neo giá và cơ hội arbitrage: Sự tồn tại và giới hạn cao của phí tài chính đảm bảo giá hợp đồng vĩnh viễn nhanh chóng quay về giá giao ngay. Nghĩa là ngay cả khi lệch giá khổng lồ, thị trường cũng có cơ chế tự điều chỉnh mạnh. Điều này mang lại cơ hội arbitrage cho trader cực hạn, họ có thể tận dụng chênh lệch giá với thị trường giao ngay, chấp nhận phí tài chính để kiếm lợi nhuận, hoặc nhanh chóng mở vị thế khi giá lệch, kỳ vọng giá hồi phục.

3. An toàn vốn và tự do (phi lưu ký & không ADL):

-

Điều khiển tự do tiền vốn: Tính chất phi lưu ký của Hyperliquid đảm bảo các trader như James có toàn quyền kiểm soát khối tiền lớn của mình, có thể rút tiền bất cứ lúc nào, không cần lo lắng giới hạn nền tảng hay đóng băng tiền tiềm tàng. Trong bối cảnh các nền tảng tập trung liên tục bị lộ vấn đề rút tiền hoặc đóng băng vốn, điều này mang lại cảm giác an toàn tâm lý lớn.

-

Lợi nhuận không bị đe dọa (không ADL): Hyperliquid không áp dụng cơ chế ADL, nghĩa là ngay cả khi biến động thị trường dữ dội dẫn đến thanh lý hàng loạt, vị thế có lời của James cũng sẽ không bị giảm仓位 tự động bởi hệ thống. Điều này giúp các trader cực hạn yên tâm nắm giữ vị thế có lời hơn, không cần lo lắng lợi nhuận bị dùng để bù đắp tổn thất cho trader khác, từ đó bảo vệ tối đa lợi nhuận tiềm năng.

Tóm lại, kho bạc HLP cung cấp thanh khoản và độ sâu giao dịch vô song, trong khi thuật toán phí tài chính cung cấp cơ chế minh bạch và hiệu quả để quản lý chi phí rủi ro và hiệu chuẩn giá thị trường. Cộng thêm sự tự do về vốn nhờ phi lưu ký và không ADL, tất cả cùng tạo nên một môi trường giao dịch độc đáo, giúp Hyperliquid đáp ứng nhu cầu của các trader cực hạn như James Wynn — những người theo đuổi đòn bẩy cao, vị thế lớn, đồng thời coi trọng an toàn vốn và lợi nhuận không bị xói mòn.

Những dòng cuối

Sự trỗi dậy của Hyperliquid cho thấy thị trường đang tiến hóa, các sàn giao dịch phi tập trung mang lại lợi suất thực tế (real yield) cao, dù trong thực tiễn tồn tại một số yếu tố tập trung, nhưng đang mở ra một thị trường ngách quan trọng bằng cách cung cấp các chức năng mà CEX truyền thống không thể đáp ứng hoặc bị giới hạn (như đòn bẩy cao, ma sát thấp, thanh khoản cộng đồng).

Điều này báo hiệu rằng giao dịch phái sinh trong tương lai có thể trở nên phân mảnh và chuyên biệt hơn, các nền tảng khác nhau sẽ cung cấp dịch vụ khác nhau dựa trên nhu cầu, khẩu vị rủi ro và mức độ chấp nhận phi tập trung của từng trader.

Giữa hai bên, không có đúng sai, ưu劣, chỉ có sự lựa chọn khác nhau dựa trên khẩu vị rủi ro và phong cách chiến lược.

Lối thoát của đòn bẩy, điểm trở về của hợp đồng.

Ai đang thuần hóa dục vọng? Ai đang giải phóng biến động? Ai đang trở về bản chất con người?

Nguyện chúng ta luôn giữ một trái tim kính trọng thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News