Phỏng vấn đồng sáng lập Robinhood: Vì sao chúng tôi không làm một chuỗi riêng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phỏng vấn đồng sáng lập Robinhood: Vì sao chúng tôi không làm một chuỗi riêng?

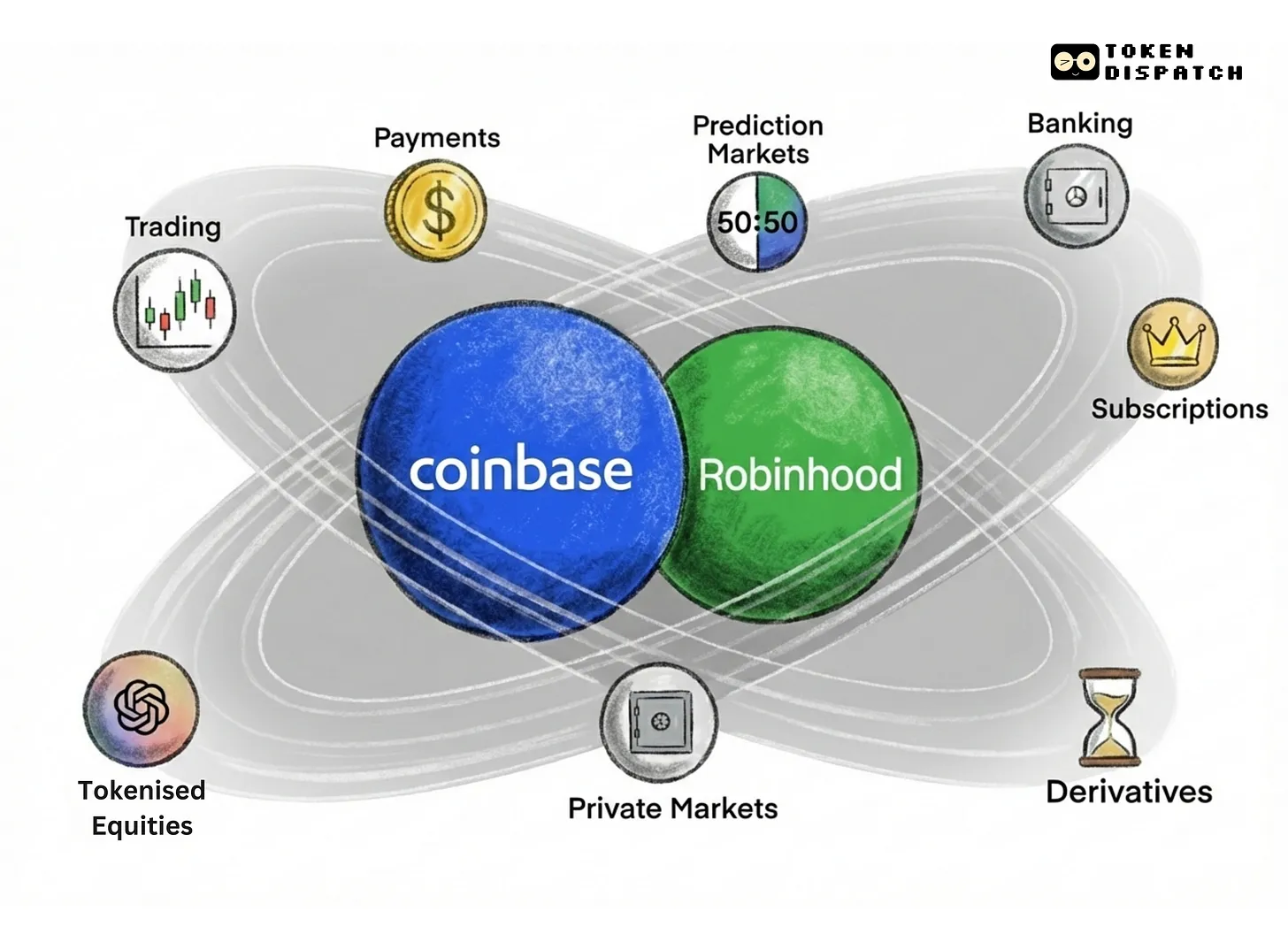

Phân tích các dòng sản phẩm và mô hình kiếm tiền của Robinhood.

Nguồn video: Bankless

Biên dịch: kkk, BlockBeats

Lời người biên tập: Ngày 30 tháng 6, Vlad Tenev, đồng sáng lập Robinhood, đăng bài trên X cho biết công ty sẽ công bố một thông báo quan trọng liên quan đến mảng kinh doanh tiền mã hóa vào lúc 23 giờ theo giờ Bắc Kinh tối nay. Động thái này phù hợp hoàn hảo với nhịp độ mở rộng toàn diện hiện tại của Robinhood trong lĩnh vực tài chính mã hóa và fintech.

Trong bối cảnh fintech đang từng bước tiến hóa hướng tới mô hình "nền tảng hóa" và "trí tuệ hóa", Robinhood hiện đang đứng ở điểm giao thoa giữa môi giới truyền thống và trật tự mới của tiền mã hóa, phác họa ra hình thái có thể có của các dịch vụ tài chính cá nhân tương lai thông qua việc tái cấu trúc hàng loạt dòng sản phẩm.

Robinhood đang thoát khỏi định vị là một công cụ giao dịch đơn lẻ, chuyển mình sang chiến lược bố trí kiểu "hệ điều hành" lấy vòng đời toàn bộ người dùng làm trung tâm. Từ việc token hóa cổ phần tư nhân, tích hợp thị trường dự báo tuân thủ CFTC, ra mắt Cortex và Strategies bao gồm cố vấn đầu tư chiến lược AI và xây dựng chiến lược quyền chọn, cho đến việc tung ra Robinhood Banking với dịch vụ rút tiền mặt nhanh như “giao hàng tức thì” và kiến trúc ví đa chuỗi thống nhất — tốc độ mở rộng bản đồ tài chính của họ vượt xa những tưởng tượng truyền thống về một công ty FinTech.

Trong cuộc phỏng vấn sâu sắc này của Bankless, Tenev lần đầu tiên trình bày hệ thống hóa tầm nhìn tổng thể của Robinhood trong việc mở rộng sang các lĩnh vực tiền mã hóa, AI, dịch vụ ngân hàng tư nhân và cổ phiếu tư nhân. Ông nhấn mạnh rằng Robinhood không phải là "đối lập với trung tâm hóa", mà đang trở thành cây cầu kết nối TradFi và DeFi: cung cấp phương thức tiếp cận tài chính hiệu quả và công bằng hơn ngoài mô hình giấy phép ngân hàng; đồng thời, ông cũng phản hồi tranh luận về việc "có thực sự Bankless hay không", chỉ ra rằng Robinhood trong mảng tiền mã hóa đóng vai trò là nhà cung cấp dịch vụ trung gian chứ không phải là bên phát hành chủ quyền.

Robinhood ngày nay đã không còn đơn thuần là tấm vé vào thị trường chứng khoán Mỹ cho các nhà đầu tư nhỏ lẻ, mà đang cố gắng trở thành cổng vào chung cho người dùng gốc mã hóa, người dùng quản lý tài chính bằng AI, và các nhà đầu tư tài sản toàn cầu.

Buổi phỏng vấn này được phát hành vào ngày 31 tháng 3. Dưới đây là nội dung đối thoại đã được biên dịch:

Bankless: Chào mừng quý vị đến với Bankless, chương trình dành riêng để khám phá những điểm nóng tài chính internet. Hôm nay khách mời của tôi là CEO Robinhood, Vlad Tenev. Cùng với sự tăng trưởng liên tục về số lượng người dùng và quy mô tài sản được quản lý, Robinhood đang gia tốc trở thành một trong những người chơi hàng đầu trong lĩnh vực tiền mã hóa. Thực tế, họ đã rất sớm tham gia vào lĩnh vực này: không chỉ sớm cung cấp chức năng giao dịch tiền mã hóa trong ứng dụng Robin Hood, mà còn ra mắt ví Robin Hood – một chiếc ví mã hóa thực sự không do bên thứ ba quản lý (non-custodial).

Tuy nhiên, do lập trường cứng rắn trước đây của Ủy ban Chứng khoán Mỹ (SEC) trong việc giám sát lĩnh vực mã hóa, việc mở rộng thêm của Robinhood trong lĩnh vực tiền mã hóa từng bị tạm dừng. Nhưng bây giờ giai đoạn đó đã qua, tôi muốn tìm hiểu – sau khi cuối cùng cũng được SEC bật đèn xanh, Robinhood sẽ thúc đẩy bố cục sản phẩm mã hóa như thế nào. Tình cờ thay, ngay trong tuần tôi phỏng vấn Vlad, Robinhood đã công bố một loạt dòng sản phẩm quan trọng: bao gồm chiến lược Robinhood Banking và Cortex. Tôi cũng muốn tận dụng cơ hội này để thảo luận sâu với Vlad về những dịch vụ mới này.

Nhưng đối với tôi, phần thú vị nhất, cũng là phần yêu thích nhất của toàn bộ cuộc phỏng vấn, vẫn là cuộc thảo luận về "ngưỡng niêm yết ngày càng cao đối với các doanh nghiệp tư nhân trên thị trường tài chính truyền thống" và "xu hướng này giao thoa như thế nào với phong trào token hóa". SpaceX, OpenAI, Anthropic – những công ty tiềm năng nhất hiện nay đều vẫn là doanh nghiệp tư nhân, mặc dù cổ phần của chúng lưu thông theo nhiều cách khác nhau trên thị trường tư nhân, nhưng lại không có thị trường công khai thực sự.

Vlad cho rằng token hóa có thể đóng vai trò lớn tại đây – nó không chỉ mang lại tính thanh khoản cho các doanh nghiệp tư nhân này, mà còn cung cấp cơ hội đầu tư cho các nhà đầu tư muốn tiếp cận các công ty đi đầu về công nghệ. Sáng tạo này thực sự là sự kết hợp trời sinh, và nếu nói về nền tảng phù hợp nhất để đón nhận loại thị trường token hóa này, thì Robin Hood rõ ràng là ứng cử viên sáng giá nhất.

Nói chung, tôi rất thích cuộc phỏng vấn lần này với Vlad. Mặc dù Robinhood vẫn chưa thể coi là một nền tảng hoàn toàn "không cần ngân hàng", nhưng họ đang không ngừng thách thức hệ thống tài chính truyền thống, buộc trật tự cũ phải thay đổi – điều này là tốt cho toàn ngành. Vậy hãy bắt đầu chương trình hôm nay. Nhưng trước tiên, xin cảm ơn những nhà tài trợ đã giúp chương trình này tiếp tục phát sóng, chính họ đã biến chương trình được mệnh danh là "miền Tây hoang dã" của DeFi thành hiện thực. Đó là lý do vì sao bạn nên xem FRAC『s Finance – một giao thức tiên phong đang tái tạo lại hoàn toàn hệ thống stablecoin.

Chào mừng đến với Bankless Nation. Hôm nay chúng tôi mời đến CEO Robinhood, Vlad Tenev. Đây là lần thứ ba Vlad ghé thăm chương trình. Mỗi lần anh ấy đến, luôn có một vài cập nhật quan trọng về Robinhood. Đồng thời mỗi lần Vlad xuất hiện, Robinhood lại tiến sâu hơn vào lĩnh vực mã hóa. Lần này cũng không ngoại lệ. Vlad, rất vui khi lại được gặp bạn, chào mừng quay trở lại Bankless.

Vlad Tenev: Cảm ơn lời mời, luôn vui như mọi khi khi được có mặt ở đây.

Bankless: Các bạn vừa mới công bố một loạt cập nhật sản phẩm trọng đại: Robinhood Strategies, Robinhood Banking, và Robinhood Cortex. Thời điểm phát sóng chương trình của chúng tôi khá trùng hợp, mặc dù thật ra chỉ là tình cờ. Chúng ta sẽ nói về những sản phẩm này sau, tôi muốn bắt đầu từ một số chủ đề mang tính bản địa mã hóa hơn, đặc biệt là những thay đổi mới về môi trường quản lý mã hóa trong nước Mỹ.

Dưới sự lãnh đạo của chính quyền mới này, ngành công nghiệp mã hóa Mỹ đã đón nhận nhiều cơ hội mới, đặc biệt là đối với những nhà đầu tư tổ chức trước đây do lo ngại về tính bất định trong quản lý mà trì hoãn hành động. Bây giờ chính quyền mới lên nắm quyền, cụ thể là những "cánh cửa" nào đã được mở ra? Robinhood hiện tại có thể làm những gì mà trước đây không thể làm? Các bạn dự định bước vào cánh cửa nào trước?

Sự thay đổi trong thái độ quản lý của SEC

Vlad Tenev: Tôi nghĩ thay đổi trực tiếp nhất là Mỹ đã ngừng sử dụng phương pháp "quản lý bằng trừng phạt". Nói đơn giản, chúng tôi không còn phải đối phó với các cuộc tấn công trên mọi phương diện của hoạt động kinh doanh. Sự thay đổi này đã mang lại cải thiện to lớn. Ví dụ, SEC (Ủy ban Chứng khoán Mỹ) tuyên bố ngừng điều tra đối với mảng kinh doanh mã hóa của Robinhood, cũng như các công ty khác trong ngành. Khoảnh khắc đó, chúng tôi cảm nhận được sự nhẹ nhõm ngay lập tức – cuối cùng chúng tôi có thể tiếp tục tiến lên như một công ty, như một ngành công nghiệp, mà không còn phải đối đầu với sự đàn áp vô tận suốt ngày.

Chính quyền trước đối với mã hóa có thái độ rất rõ ràng: họ đơn giản là không tin rằng mã hóa nên tồn tại, và không cho phép nó tích hợp sâu vào hệ thống tài chính truyền thống. Vì vậy, sự đảo chiều chính sách này là một tín hiệu tích cực lớn. Ngoài ra, còn có hai hướng lập pháp quan trọng đang được thúc đẩy. Tất nhiên, tôi phải nhấn mạnh một điểm: việc chấm dứt "quản lý bằng trừng phạt" bản thân nó đã là một bước ngoặt rất quan trọng.

Một tiến triển đáng chú ý khác là thái độ quản lý rõ ràng hơn về Meme coin. Bạn có thể đã thấy, SEC đã ban hành một bản ghi nhớ về Meme coin, nêu rõ loại token này không phải là chứng khoán. Thực ra điều này không gây tranh cãi nhiều. Về phân tích pháp lý, Meme coin không đáp ứng định nghĩa về chứng khoán, điều này tương đối rõ ràng. Nhưng trước đây mỗi dự án đều phải tự thực hiện phân tích riêng để xác định có phải là chứng khoán hay không.

Robinhood luôn là một trong những công ty vận hành khá chuẩn mực, chúng tôi kiểm tra và phân tích tuân thủ nghiêm ngặt từng đồng tiền, bao gồm cả việc liệu nó có cấu thành chứng khoán hay không. Việc này vừa tốn kém vừa phiền phức. Vì vậy, việc có hướng dẫn và miễn trừ rõ ràng từ cơ quan chức năng hiện nay là rất có giá trị, giảm đáng kể gánh nặng vận hành cho cả chúng tôi và toàn ngành.

Tương tự, hiện tại việc đặt cược (staking) có cấu thành chứng khoán hay không cũng đã được xác định rõ ràng hơn. Đây là điều rất tích cực. Hãy nghĩ xem, bản chất của staking là người dùng đóng góp tài nguyên tính toán của mình để hỗ trợ mạng blockchain vận hành. Và nhà cung cấp dịch vụ staking tồn tại nhằm giảm độ phức tạp của quá trình này.

Nhìn chung, điều này có nghĩa người dùng có thể đạt được lợi nhuận cao hơn, tức là có thêm tài sản mã hóa chảy vào ví của họ. Trước đây thiếu hướng dẫn quản lý rõ ràng trong lĩnh vực này thực ra đang làm hại người tiêu dùng Mỹ, bởi họ không thể nhận được lợi nhuận xứng đáng trên các nền tảng có quản lý chặt chẽ hơn.

Vì vậy, có hướng dẫn rõ ràng là điều tốt. Hiện tại Mỹ có hai hướng lập pháp quan trọng đang được thúc đẩy: một là về stablecoin, hai là về cấu trúc thị trường. Dự kiến luật về stablecoin sẽ được thông qua trước, điều này đương nhiên là tin tốt cho toàn ngành. Nhưng điều khiến chúng tôi thực sự hào hứng là lập pháp về "cấu trúc thị trường".

Chúng tôi cho rằng luật này là then chốt, nó sẽ cung cấp lộ trình rõ ràng về cách chúng ta tích hợp công nghệ mã hóa vào các tài sản tài chính truyền thống trong thế giới thực. Ví dụ như tài sản chứng khoán, stablecoin tạo ra lợi nhuận, thậm chí là thị trường dự báo. Chúng ta sẽ có thể xác định rõ ràng:

-

Tài sản nào thuộc về chứng khoán tài sản mã hóa (Crypto Asset Security),

-

Tài sản nào thuộc về hàng hóa tài sản mã hóa (Crypto Asset Commodity),

-

Là nền tảng, chúng ta cần thực hiện những bước tuân thủ nào để niêm yết chứng khoán tài sản mã hóa,

-

Còn là bên phát hành, cần đáp ứng điều kiện gì để phát hành loại tài sản này ra công chúng Mỹ.

Tôi cho rằng những câu hỏi này mới là điểm mấu chốt, và việc lập pháp có thể giúp chúng ta từng bước giải đáp, đây mới là tiền đề thực sự để giải phóng tiềm năng của công nghệ mã hóa. Đối với điều này, chúng tôi rất hào hứng.

Bạn vừa nhắc, một số công ty đang khám phá việc dùng stablecoin để xây dựng dịch vụ ngân hàng, nghĩa là stablecoin của người dùng có thể được đặt cược hoặc đưa vào một nhóm nào đó để tạo ra lợi nhuận. Tôi cho rằng, việc triển khai thực sự các sản phẩm đổi mới như vậy cần sự phối hợp của "lập pháp cấu trúc thị trường mã hóa", nhờ vậy ngành ngân hàng sẽ đón nhận thêm nhiều đối thủ cạnh tranh.

Hiện tại luật về stablecoin vẫn chưa bao phủ đầy đủ loại "stablecoin tạo ra lợi nhuận" này, do đó nó chưa thể cung cấp nền tảng pháp lý vững chắc cho các mô hình như vậy. Chúng ta thực sự cần thêm độ rõ ràng trong quản lý để các sản phẩm này có thể tiếp cận đại chúng một cách tuân thủ và an toàn hơn. Nhưng chúng tôi giữ thái độ lạc quan, và đang tích cực tham gia vào các công việc lập pháp liên quan ở Washington. Nhìn từ xu hướng hiện tại, hướng đi là tích cực, chúng tôi rất tự tin.

Bankless: Nghe bạn nói, tôi cảm giác hiện tại thực tế đã có rất nhiều dòng sản phẩm có thể triển khai về mặt lý thuyết, chỉ là chúng ta vẫn đang trong giai đoạn khám phá hoặc lên ý tưởng. Còn để thực sự bước vào giai đoạn triển khai và xây dựng, thì cần Quốc hội sớm thông qua các đạo luật liên quan. Tôi hiểu đúng không?

Vlad Tenev: Hoàn toàn đúng. Ví dụ, một loại stablecoin trả lãi trực tiếp cho người nắm giữ về bản chất rất giống quỹ thị trường tiền tệ. Thực tế, nhiều stablecoin hiện tại cũng đang nắm giữ trái phiếu chính phủ, xét theo góc nhìn này, chúng không khác nhiều so với quỹ thị trường tiền tệ. Cách xử lý quản lý đối với stablecoin luôn có chút khác biệt, nhưng chúng tôi cho rằng, đây chính là nơi cần sự rõ ràng về quản lý.

Token hóa cổ phần tư nhân

Bankless: Vậy hãy nói về lĩnh vực "token hóa tài sản" nhé. Tôi nghĩ đây là chủ đề cực kỳ nóng, đặc biệt là trong lĩnh vực tài chính truyền thống. Bởi vì bản chất nó chính là cây cầu giữa tài chính truyền thống và thế giới mã hóa: Liệu chúng ta có thể đưa nhiều tài sản hơn lên chuỗi, để thực sự tận dụng lợi thế của blockchain công cộng, không cần được cấp phép? Vậy Robinhood sẽ đảm nhận vai trò gì trong xu hướng token hóa này? Tôi đoán các bạn đang lạc quan về nó. Các bạn sẽ trở thành bên phát hành chứ? Hay là nền tảng? Robinhood có tự phát hành sản phẩm token hóa không? Hay thiên về trở thành sàn giao dịch cho các sản phẩm này? Vị trí của các bạn trong chồng công nghệ token hóa này là gì?

Vlad Tenev: Với chúng tôi, định nghĩa "token hóa tài sản" là: tạo bản sao ánh xạ của một tài sản không phải gốc mã hóa trên chuỗi, để nó có thể được giao dịch tự do. Chúng tôi thực tế đã có một số ví dụ như vậy, ví dụ như stablecoin. Stablecoin thực chất là tài sản trái phiếu chính phủ được token hóa. Còn có sản phẩm vàng được token hóa do Paxos推出, cũng là một ví dụ thú vị. Chúng tôi cũng hợp tác với Paxos và một số công ty khác để ra mắt USDG, dự án Dollar Global Network, mục tiêu là xây dựng một stablecoin hướng tới toàn cầu, mang lại mức lợi nhuận hấp dẫn cho người nắm giữ.

Bước tiếp theo, tất nhiên là token hóa chứng khoán, đây là hướng đi chúng tôi rất mong đợi. Bởi vì nó cho phép người dùng toàn cầu cũng sở hữu cổ phần của các công ty Mỹ giống như dùng stablecoin. Cũng như việc lập pháp về stablecoin được xem là công cụ thúc đẩy vị thế thống trị toàn cầu của đồng đô la Mỹ, token hóa chứng khoán cũng có thể trở thành chìa khóa giúp các công ty Mỹ duy trì vị thế dẫn đầu trên thị trường toàn cầu.

Vlad Tenev: Hiện tại, việc nhà đầu tư nước ngoài muốn đầu tư vào các công ty Mỹ thực sự rất khó khăn. Và giống như stablecoin giúp việc tiếp cận đồng đô la trở nên dễ dàng, token hóa chứng khoán có thể giúp người dùng toàn cầu dễ dàng đầu tư vào các công ty niêm yết tại Mỹ. Điều này có lợi cho doanh nghiệp, có lợi cho nhà đầu tư bên ngoài Mỹ vì họ có thể tiếp cận tài sản chất lượng cao, dùng như công cụ đa dạng hóa tài sản để đối phó với tiền tệ nội tệ mất giá. Nó cũng có lợi cho các nhà sáng lập và thị trường vốn Mỹ. Nếu chúng ta có thể huy động vốn cho doanh nghiệp dễ dàng hơn qua thị trường mã hóa toàn cầu, chúng ta sẽ thấy xuất hiện nhiều công ty thú vị và tiềm năng hơn. Thực tế, vài tháng trước chúng tôi đã đăng một bài bình luận trên Washington Post kêu gọi thúc đẩy token hóa chứng khoán tư nhân.

Hãy nghĩ xem, hiện tại việc đầu tư vào các doanh nghiệp tư nhân như OpenAI hay SpaceX khó đến mức nào. Trong khi đó, công nghệ mã hóa thực ra là một giải pháp. Nếu chúng ta có thể token hóa cổ phần của các công ty tư nhân, thì điều đó tốt cho cả doanh nghiệp và nhà đầu tư. Tôi thấy thật phi lý khi hiện tại chúng ta đã có định nghĩa quản lý rõ ràng về Meme coin, mọi người có thể tự do đầu tư vào các dự án không có cơ sở cơ bản này, nhưng lại không thể đầu tư vào các doanh nghiệp tư nhân chất lượng cao như OpenAI, SpaceX.

Bankless: Nếu tôi gộp những thông tin này lại, thực tế đã tồn tại "thị trường" cổ phần SpaceX, chỉ là nó vẫn nằm trong thị trường tư nhân. Nhiều người đã mua cổ phần SpaceX theo nhiều cách khác nhau. Ý bạn là, chúng ta thực sự có thể token hóa những cổ phần này, dùng phương pháp mã hóa để chuẩn hóa và cấu trúc hóa thị trường này, biến nó thành một thị trường thực sự có quy tắc, có chiều sâu.

Vậy Robinhood trong quá trình này có thể trở thành nền tảng cung cấp thị trường giao dịch. Có phải bạn đang nói đây là một trong các lộ trình của các bạn? Và khoảng cách từ Robinhood ra mắt sản phẩm token hóa cổ phần của các công ty như SpaceX là bao xa?

Vlad Tenev: Đúng vậy, Robinhood hiện đang ở điểm giao thoa giữa tài chính truyền thống và tài chính mã hóa. Chúng tôi sở hữu tất cả công nghệ mã hóa, đồng thời cũng có cơ sở hạ tầng tài chính truyền thống đầy đủ, ví dụ như chúng tôi sở hữu nhiều pháp nhân môi giới chứng khoán. Chính đây là nơi chúng tôi có thể đóng góp cho hệ sinh thái.

Trong tương lai, tôi nghĩ điều này có thể giống cơ chế phát hành ETF. Về bản chất, ETF nắm giữ một rổ chứng khoán, rồi phát hành cổ phần ETF ra bên ngoài. Thực tế đây có thể coi là tiền thân của chứng khoán được token hóa. Trong vận hành ETF, nhà đầu tư có thể dùng một rổ tài sản cơ sở để đổi lấy cổ phần ETF, hoặc ngược lại dùng cổ phần ETF để chuộc lại các tài sản đó. Cơ chế "tạo/lưu chuộc" này thực ra là mô hình logic token hóa trong tài chính truyền thống. Và công nghệ mã hóa có thể khiến quá trình này hiệu quả hơn, phi tập trung hơn.

Bankless: Chúng ta thấy dù số lượng IPO không sụt giảm nghiêm trọng, nhưng xu hướng tổng thể thực sự đang đi xuống. Lý do rất đơn giản, chi phí IPO quá cao, đối với nhiều công ty ngưỡng门槛 ngày càng cao, ngày càng khó vượt qua. Liệu điều này có thúc đẩy con đường mới "token hóa thị trường tư nhân"? Hay nói từ góc độ tuân thủ quốc gia và quy phạm tài chính truyền thống, con đường này quá phức tạp, khó thực hiện? Bạn nghĩ sao?

Vlad Tenev: Tôi cho rằng xu hướng này sẽ thúc đẩy "token hóa chứng khoán" trở thành con đường thay thế cho IPO. Điều này sớm muộn cũng xảy ra – ngay cả khi Mỹ không triển khai ngắn hạn, các quốc gia khác cũng sẽ bắt đầu thử nghiệm. Bản chất mã hóa là toàn cầu. Nếu bạn có thể tại một khu vực pháp lý tuân thủ, phát hành token cổ phần của một công ty qua blockchain, bạn có thể ngay lập tức tiếp cận một thị trường ngày càng thanh khoản, người tham gia khắp toàn cầu, quy mô người dùng lên tới hàng trăm triệu. Chính vì vậy, tôi tin rằng Mỹ cuối cùng cũng nhất định phải chấp nhận xu hướng này.

Token hóa này có hai mục đích quan trọng:

-

Một là ở giai đoạn công ty khởi nghiệp, tương đương với IPO truyền thống, tức là huy động vốn thị trường sơ cấp. Giai đoạn "vốn chủ lực" này rất quan trọng. Là một người sáng lập từng trải qua giai đoạn hạt giống, tôi biết rõ việc huy động vốn chiếm rất nhiều công sức và nguồn lực, rất căng thẳng đối với công ty nhỏ. Nếu có thể nhanh chóng tiếp cận hồ bơi vốn toàn cầu để huy động vốn, đây là lựa chọn rất hấp dẫn. Điều này cũng sẽ thúc đẩy ra đời nhiều công ty và dự án mới hơn, đồng thời mang lại cơ hội tham gia sớm (dù rủi ro cao hơn) nhưng tiềm năng lợi nhuận lớn hơn cho nhà đầu tư.

-

Hai là đối với các công ty tư nhân giai đoạn sau, ví dụ như OpenAI hay SpaceX, các công ty này người sáng lập đã huy động được lượng lớn vốn, thậm chí có thể đã lên kế hoạch IPO. Lúc này token hóa ít hấp dẫn với người sáng lập, nhưng lại rất có giá trị với nhân viên. Nhiều công ty lớn thường có hàng ngàn, thậm chí hàng vạn nhân viên, nhưng nhân viên không có kỳ vọng rõ ràng về tính thanh khoản IPO hay thoái vốn, không có kênh dự báo được về tính thanh khoản. Lúc này họ sẽ hy vọng có thể变现, rút một phần cổ phần, thực hiện đa dạng hóa tài sản. Đây chính là động lực thực tế mạnh mẽ thúc đẩy token hóa.

Hiện tại thực tế cũng tồn tại một số "thị trường thứ cấp cổ phần nhân viên", ví dụ như EquityZen, Forge, các nền tảng này sẽ chủ động liên hệ với nhân viên, giúp họ chuyển nhượng cổ phần. Nhưng vấn đề lớn nhất của các nền tảng này là: tính thanh khoản bị phân mảnh. Nền tảng phải tự mình làm trung gian ghép nối người mua và người bán, khớp nhu cầu, quy trình kém hiệu quả. Trong khi đó, ưu thế của mã hóa là khả năng tương tác. Chỉ cần bạn đưa tài sản lên chuỗi, biến nó thành token có thể giao dịch tự do, bạn có thể ngay lập tức tiếp cận tính thanh khoản toàn cầu. Đây chính là điểm mạnh nhất của token hóa như một giải pháp công nghệ.

Bankless: Đúng vậy, hiện nay có rất nhiều xu hướng đang thúc đẩy theo hướng này. Mà các công ty ngôi sao như SpaceX, OpenAI, đều là tư nhân, rõ ràng cũng chẳng mấy hứng thú niêm yết. Nhiều doanh nghiệp tư nhân AI cũng vậy – họ không có cổ phiếu công khai, cũng không khổng lồ như Meta hay Google, việc mua cổ phiếu sẽ gây pha loãng cổ phần, nhà đầu tư khó có thể thực sự đặt cược vào赛道 AI.

Vlad Tenev: Đối với nhà đầu tư thông thường, lựa chọn đầu tư để đặt cược vào AI rất hạn chế. Bạn có thể chỉ mua NVIDIA (nhưng vốn hóa đã vượt nghìn tỷ), Alphabet (cũng nghìn tỷ), và Tesla. Tất nhiên, chúng quá lớn, hầu hết phần thưởng AI đã được phản ánh. Nhưng bạn không thể đầu tư vào các công ty khởi nghiệp AI cốt lõi thực sự như OpenAI, Anthropic, Perplexity.

Bankless: Đúng vậy, chỉ cần nhìn xu hướng thị trường công khai hiện nay là hiểu – các cơ hội đầu tư mới ngày càng ít xuất hiện trên thị trường công khai, mà tập trung vào thị trường tư nhân. Một phần nguyên nhân, như tôi vừa nói, là chi phí tuân thủ IPO ngày càng cao, ngưỡng门槛 ngày càng khó vượt qua. Đồng thời, mã hóa đang cung cấp một giải pháp tiềm năng. Tôi thấy nhiều tín hiệu thuận lợi đang thúc đẩy xu hướng này tiến tới đích: token hóa cổ phần thị trường tư nhân, cuối cùng có thể trở thành một dạng "thị trường công khai giả định".

Được rồi, tôi còn muốn nói về thị trường dự báo, vì tôi nhớ Robinhood gần đây cũng thâm nhập lĩnh vực này. Các bạn có từng có khẩu hiệu nào kiểu "mọi thứ đều có thể thị trường hóa" không? Hay tôi tưởng tượng ra thôi? Đây có phải là chiến lược chính thức của các bạn không? Hay chỉ là ấn tượng bên ngoài? Bạn có thể giúp tôi làm rõ không?

Robinhood tiến vào thị trường dự báo

Vlad Tenev: Thực ra Robinhood chưa từng chính thức sử dụng khẩu hiệu "mọi thứ đều có thể thị trường hóa".

Bankless: Vậy là tôi tưởng tượng ra thật.

Vlad Tenev: Tuy nhiên, công ty mẹ chúng tôi tên là Robinhood Markets, bạn có thể từng nghe khẩu hiệu sứ mệnh của chúng tôi là: Mang lại dân chủ hóa tài chính cho tất cả mọi người. Điều này có nghĩa chúng tôi tin vào sức mạnh của thị trường, nếu một thị trường tồn tại, chúng tôi tin rằng nên thúc đẩy sự vận hành của nó, và cho phép các nhà giao dịch tham gia. Đặc biệt là những thị trường trước đây chỉ dành cho tổ chức, nếu nhà đầu tư nhỏ lẻ cũng quan tâm, thì chúng tôi cho rằng nhà đầu tư nhỏ lẻ cũng nên có thể tham gia trong một môi trường công bằng. Thực ra đây là một trong những mục tiêu của chúng tôi trên con đường "xây dựng thị trường", và điều này đương nhiên cũng áp dụng cho thị trường dự báo.

Cá nhân tôi cho rằng thị trường dự báo còn có giá trị xã hội bổ sung: nó không chỉ là nơi giao dịch, mà còn có thể mang lại dự báo sự kiện chính xác hơn. Chúng ta đã thấy điều này trong bầu cử tổng thống – khi truyền thông chính thống còn đang dè dặt, thị trường dự báo đã đưa ra phán đoán định hướng sớm vài giờ, thậm chí vài ngày. Tôi cho rằng trong tương lai sẽ thấy xu hướng này ở nhiều lĩnh vực hơn. Vì vậy tôi cho rằng thị trường dự báo là một "máy chân lý", là sự tiến hóa của tin tức truyền thống – đôi khi thậm chí có thể "xem tin tức" trước khi sự kiện xảy ra, điều này rất thú vị.

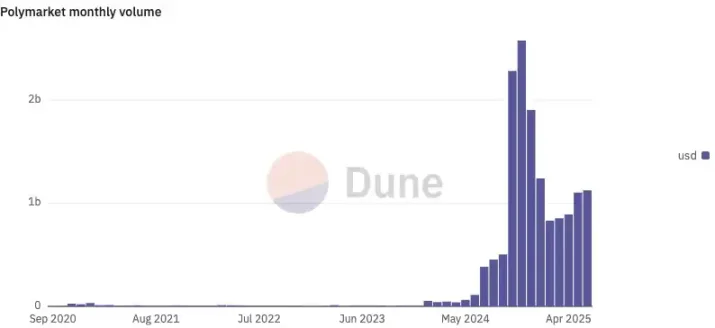

Bankless: Lúc đó tôi cũng như nhiều người, tổ chức một bữa tiệc xem bầu cử tổng thống. TV chiếu truyền thông chính thống, nhưng nhóm bạn tôi phần lớn là người làm trong lĩnh vực mã hóa, nên ngoài truyền thông chính thống, chúng tôi còn专门 mở một trang Polymarket trên màn hình. Kết quả là mọi người liên tục chuyển đổi giữa truyền thông chính thống và Polymarket để xem dữ liệu – và cảm giác Polymarket "thời gian thực" hơn, gần chân lý hơn.

Gần đây Robinhood cũng có động thái mới về thị trường dự báo, tôi đọc bản thông cáo báo chí để giới thiệu chủ đề này: Robinhood gần đây đã ra mắt mục thị trường dự báo trong ứng dụng của mình, cho phép người dùng tham gia giao dịch kết quả các sự kiện lớn toàn cầu. Khi ra mắt, người dùng có thể giao dịch các hợp đồng bao gồm "ngưỡng lãi suất quỹ liên bang Mỹ tháng 5", và các hợp đồng liên quan đến "giải bóng rổ vô địch đại học NCAA nam và nữ". Nhìn có vẻ là hai loại thị trường hoàn toàn khác nhau. Vì vậy, câu hỏi đầu tiên tôi đã biết câu trả lời – động cơ ra mắt thị trường dự báo là gì. Nhưng đáng chú ý hơn, sản phẩm này được hỗ trợ bởi Kalshi. Bạn có thể giới thiệu vai trò của Kalshi trong hợp tác này không?

Vlad Tenev: Được, Kalshi là một DCM (Thị trường Hợp đồng Chỉ định), vai trò của họ tương tự như sở giao dịch trong thị trường cổ phiếu. Ví dụ trong thị trường cổ phiếu, chúng ta có NASDAQ và Sở Giao dịch Chứng khoán New York. Robinhood với tư cách là công ty môi giới, sẽ kết nối với các sở giao dịch hoặc nhà tạo lập thị trường để khớp nối người mua và người bán, việc khớp lệnh được thực hiện tại sở giao dịch. Trong lĩnh vực cổ phiếu, Robinhood là một công ty môi giới, chúng tôi có nhà môi giới giới thiệu và nhà môi giới thanh toán, chúng tôi gửi lệnh đến sở giao dịch hoặc nhà tạo lập thị trường. Trong thị trường kỳ hạn, tức là lĩnh vực được CFTC (Ủy ban Giao dịch Hàng hóa Tương lai) quản lý, thì DCM đóng vai trò là sở giao dịch. Còn Robinhood trong thị trường dự báo này đóng vai trò FCM (Nhà môi giới Kỳ hạn), chúng tôi chịu trách nhiệm giao dịch với khách hàng, cung cấp giao diện, kênh đặt lệnh, sau đó định tuyến lệnh đến DCM để khớp lệnh.

Bạn có thể hình dung Kalshi như NASDAQ, còn chúng tôi là công ty môi giới theo nghĩa truyền thống. Trong các hợp đồng liên quan đến bầu cử tổng thống, chúng tôi kết nối với một DCM khác, tên là ForecastEx, là công ty con của Interactive Brokers (盈透证券). Thực tế chúng tôi có thể kết nối với nhiều DCM, cung cấp cổng giao dịch cho các hợp đồng khác nhau cho người dùng. Tuy nhiên, tất cả các hợp đồng thị trường dự báo chúng tôi cung cấp phải được DCM chính thức niêm yết, chúng tôi mới có thể đưa lên.

Bankless: Nghĩa là Robinhood bản thân không thể ra mắt thị trường dự báo riêng, mà chỉ có thể kết nối qua DCM bên thứ ba, đúng không?

Vlad Tenev: Đúng vậy. Bạn vừa nhắc đến Polymarket, lý do chính khiến họ không thể vận hành hợp pháp tại Mỹ là họ không phải DCM. Họ sử dụng cách thức hoàn toàn phi tập trung, dựa trên công nghệ mã hóa để vận hành thị trường dự báo. Nhưng đây chính là một trong những vấn đề mà lập pháp về cấu trúc thị trường mà tôi vừa nhắc đến sẽ giải quyết: các thị trường dự báo như Polymarket nên do ai quản lý trong hệ thống quản lý Mỹ? Quản lý theo hợp đồng hàng hóa của CFTC? Hay nên có khung quản lý mới chuyên xử lý thị trường dự báo "phiên bản mã hóa"? Hiện tại những câu hỏi này chưa có câu trả lời rõ ràng, chỉ khi nào lập pháp được thúc đẩy, các thị trường này mới có thể hợp pháp hóa tại Mỹ.

Bankless: Tôi nghĩ khán giả chương trình chúng tôi chắc chắn sẽ muốn được dùng Polymarket hợp pháp tại Mỹ. Vậy câu hỏi cuối cùng về thị trường dự báo: hiện tại Robinhood đã ra mắt thị trường dự báo "lãi suất quỹ liên bang" và "bóng rổ đại học", vậy sắp tới sẽ có thêm sản phẩm giao dịch dự báo nào mới? Bạn có thể tiết lộ kế hoạch tiếp theo của Robinhood không?

Vlad Tenev: Cùng với việc ra mắt loạt hợp đồng thị trường dự báo mới nhất, chúng tôi đã nâng cấp từ trước đây chỉ có thể đưa lên một hợp đồng mỗi lần, lên hiện tại có thể đồng thời đưa lên hàng trăm hợp đồng. Điều này liên quan đến độ phức tạp trong vận hành như thanh toán, thanh toán bù trừ, sự phụ thuộc giữa các cấu trúc hợp đồng, đặc biệt là các hợp đồng chuỗi như bóng rổ NCAA nam và nữ, đã rèn luyện rất nhiều cho hệ thống của chúng tôi. Tiếp theo, chúng tôi sẽ sớm có khả năng đưa lên hàng ngàn hợp đồng cùng lúc, điều này sẽ hoàn toàn giải phóng sự đa dạng và tiềm năng của thị trường dự báo.

Chúng tôi rất hào hứng với nhiều lĩnh vực, đặc biệt là sự phát triển của trí tuệ nhân tạo. Một số thị trường dự báo xung quanh tiến triển công nghệ AI rất thú vị, thực sự có thể cung cấp cái nhìn sâu sắc, và người dùng của chúng tôi rất quan tâm. Nhưng quan trọng hơn, tôi cho rằng thị trường dự báo nên trở thành một "loại báo mới". Ví dụ, nó nên bao gồm "trang nhất" (mọi người đang quan tâm nhất điều gì), cũng nên có "trang thể thao", "trang kinh doanh", "trang văn hóa giải trí", v.v. Thị trường dự báo có thể trở thành mô hình thu nhỏ của thông tin này – một dạng tin tức được thúc đẩy bởi ý định giao dịch thực tế.

Bankless: Đúng vậy, "thị trường dự báo như máy chân lý", tôi nghĩ đây là lý do tại sao nhiều người dùng mã hóa lại say mê nó đến vậy. Trước đây có một ví dụ điển hình là xung đột giữa Israel và Iran, khi tên lửa bắt đầu vượt biên giới, thị trường dự báo trên Polymarket đã cung cấp thông tin rất tiên phong, rất thực tế. Những sự kiện này không chỉ liên quan đến các vấn đề địa chính trị nhạy cảm, mà còn là các sự kiện rủi ro cao, ảnh hưởng lớn. Chúng ta đang bước vào một tình hình toàn cầu ngày càng bất ổn, người bình thường tự nhiên cũng muốn hiểu rõ hơn về xác suất xảy ra các khả năng này. Vậy bạn nghĩ sao về việc Robinhood trong tương lai có tích hợp các thị trường dự báo liên quan đến vĩ mô toàn cầu, địa chính trị toàn cầu không?

Vlad Tenev: Tôi cho rằng điều này có giá trị với xã hội nói chung. Hiện tại CFTC có một số hướng dẫn nhất định đối với "hợp đồng sự kiện" (tức là thị trường dự báo), ví dụ như nêu rõ: "các thị trường dự báo không phù hợp với lợi ích công cộng không nên được niêm yết giao dịch". Nhưng "không phù hợp với lợi ích công cộng" thực ra là một khái niệm mơ hồ, rộng rãi. Tôi cho rằng chúng ta nên cố gắng làm rõ phạm vi hạn chế này, bởi tôi tin rằng phần lớn các thị trường dự báo về bản chất là phù hợp với lợi ích công cộng.

Ba dòng sản phẩm

Dòng sản phẩm Robinhood Banking

Bankless: Quay lại chủ đề Robinhood. Các bạn gần đây tổ chức một buổi họp báo lớn, tương tự hội nghị thượng đỉnh Robinhood, ra mắt ba dòng sản phẩm mới: Robinhood Strategies, Robinhood Banking và Robinhood Cortex. Chúng ta lần lượt nói, trước tiên nói về điều tôi quan tâm nhất: Robinhood Banking. Động cơ phía sau sản phẩm này là gì? Ban đầu các bạn nghĩ như thế nào?

Vlad Tenev: Triết lý cốt lõi của sự kiện Gold lần này là: Chúng tôi muốn tất cả người dùng đều có thể tiếp cận được các nguồn lực và dịch vụ như những người có tài sản cao. Khách hàng có tài sản cao thường có cố vấn ngân hàng tư nhân, cố vấn đầu tư, đội ngũ nghiên cứu, họ có thể giúp khách hàng tìm kiếm cơ hội trên toàn cầu (dù là thị trường công khai hay thị trường tư nhân). Công nghệ hiện tại cho phép chúng tôi cung cấp dịch vụ "gia đình tư vấn tài chính cấp gia đình" này cho người dùng thông thường với chi phí rất thấp. Đây chính là hướng đi chúng tôi muốn thực hiện – nhét cả đội tài chính tài sản cao cấp vào túi mỗi người dùng, chỉ cần $5 mỗi tháng, hội viên Gold đã có thể tận hưởng dịch vụ này. Điều chúng tôi muốn làm không chỉ là cung cấp dịch vụ tài chính, mà còn dùng công nghệ tạo ra một "sản phẩm tài chính như iPhone" – một sản phẩm cao cấp ai cũng dùng得起, và tự hào khi sở hữu.

Vì vậy, ba sản phẩm được công bố tại sự kiện Gold lần này, thực ra đằng sau là một logic mạch chủ đạo hoàn chỉnh: Strategies là cố vấn đầu tư kỹ thuật số của bạn; Cortex là trợ lý nghiên cứu thông minh của bạn; Robinhood Banking là ngân hàng tư nhân của bạn. Đây cũng là lần đầu tiên Robinhood ra mắt sản phẩm AI. Trong tương lai, bạn sẽ thấy ngày càng nhiều mô hình suy luận tiên tiến nhất, mô hình thông minh được tích hợp dần vào trải nghiệm sản phẩm, thực hiện liên kết sâu giữa các sản phẩm, thực sự đạt được

"thông tin liên thông lẫn nhau", mang lại trải nghiệm dịch vụ tài chính thông minh.

Dòng sản phẩm Robinhood Cortex

Bankless: Khi tôi đọc thông báo, thấy Robinhood Cortex, tôi tưởng các bạn ra mắt một đại lý AI. Sau khi đọc kỹ mới hiểu rõ hơn. Bạn hãy lấy ví dụ, người dùng thực sự dùng Cortex như thế nào? Tôi đoán các bạn tích hợp nó vào ứng dụng di động Robinhood rồi, vậy nó có giống ChatGPT chuyên dụng cho lĩnh vực tài chính không? Bạn có thể giải thích rõ nó là sản phẩm như thế nào không?

Vlad Tenev: Hiện tại trong ứng dụng Robinhood, Cortex có hai kịch bản chức năng chính: thứ nhất là trả lời câu hỏi "cổ phiếu này hiện tại đang xảy ra chuyện gì". Chúng tôi thường gửi thông báo đẩy cho người dùng, ví dụ cổ phiếu tăng/giảm hơn 5%. Lúc đó nhiều người dùng sẽ nhấn vào để xem cổ phiếu này xảy ra chuyện gì. Cortex sẽ giải thích trong trang chi tiết cổ phiếu nguyên nhân thúc đẩy biến động giá hiện tại, cố gắng đưa ra lời giải thích rõ ràng nhất có thể.

Thứ hai là về giao dịch quyền chọn. Quyền chọn đối với đa số người rất phức tạp, đặc biệt là các giao dịch kết hợp chiến lược nhiều chân, cần rất nhiều phán đoán chuyên môn. Cortex tận dụng chức năng Trade Builder, có thể tự động xây dựng tổ hợp chiến lược quyền chọn phù hợp cho bạn dựa trên dự đoán về xu hướng tương lai của cổ phiếu, khiến toàn bộ trải nghiệm trở nên rất kỳ diệu. Chúng tôi đã trình diễn tại sự kiện Gold: người dùng chọn một cổ phiếu, nhập dự đoán của họ, hệ thống sẽ tạo ra chiến lược quyền chọn có thể giao dịch ngay, hoặc vào chức năng mới của chúng tôi – chế độ xem chuỗi quyền chọn song song, thuận tiện thao tác nhiều giao dịch quyền chọn trên một màn hình, rất hiệu quả.

Bankless: Nghe có vẻ như quá trình này: bạn dùng ngôn ngữ tự nhiên biểu đạt ý định giao dịch, AI nhận và xử lý, đưa ra vài đề xuất tổ hợp quyền chọn, đúng không, tức là dịch "ngôn ngữ con người" thành "đề xuất thực thi chiến lược"? Logic có phải như vậy không?

Vlad Tenev: Đúng vậy, nhưng chúng tôi không chỉ dựa vào đầu vào ngôn ngữ của bạn để khớp. Chúng tôi còn tích hợp nhiều dữ liệu bên ngoài, ví dụ như tình hình thị trường thời gian thực, chỉ báo kỹ thuật, thông tin tin tức, v.v., sau đó giúp bạn hình thành dự đoán tốt hơn, nghĩa là chúng tôi không chỉ cung cấp chiến lược dựa trên dự đoán bạn đã có, mà còn hỗ trợ bạn đưa ra dự đoán chính xác hơn.

Bankless: Có thể nói rõ cấu trúc底层 của LLM (mô hình ngôn ngữ lớn) không? Tôi đoán các bạn không đơn giản chỉ khoác lớp vỏ ChatGPT, đúng không? Dữ liệu, phương pháp huấn luyện có điểm đặc biệt gì khiến nó trở thành trợ lý tài chính AI thực sự lấy Robinhood làm trung tâm?

Vlad Tenev: Đúng vậy. Hầu hết LLM phổ thông không có dữ liệu tài chính thời gian thực, dữ liệu của chúng thường bị trễ. Vì vậy, chúng không thể nói cho bạn giá "hiện tại" của một cổ phiếu, càng không thể giải thích chính xác nguyên nhân biến động. Nghiêm trọng hơn, chúng dễ bị ảo giác trong lĩnh vực tài chính, vì thiếu dữ liệu chính xác hỗ trợ. Còn lớp AI mà chúng tôi phát triển đã giải quyết vấn đề ảo giác và vấn đề dữ liệu thời gian thực, đây là hai điểm yếu lớn của LLM truyền thống.

Bankless: Đúng vậy, nếu trợ lý AI trong lĩnh vực tài chính xuất hiện ảo giác, hậu quả có thể là thảm họa.

Vlad Tenev: Đúng vậy. Nhưng tài chính có điểm tốt là chúng ta có "nguồn chân lý dữ liệu". Không giống viết luận lịch sử có ảo giác hay không rất khó nói rõ, dữ liệu tài chính có tiêu chuẩn rõ ràng, chúng ta có thể thiết lập "rào chắn", nhận diện chính xác "ảo giác" và hiệu chỉnh.

Bankless: Và đây, có lẽ chính là lợi thế cạnh tranh cốt lõi của Robinhood khi làm trợ lý tài chính AI: các bạn không chỉ có dữ liệu thị trường thời gian thực, mà còn có dữ liệu hành vi người dùng, và tất cả dữ liệu ngữ cảnh trong các tình huống tài chính.

Vlad Tenev: Đúng vậy, đây là một lợi thế lớn. Điểm nữa là chúng tôi còn có thể hoàn thành thao tác giao dịch trong ứng dụng. Nếu chúng tôi có thể làm cho Cortex "nhận thức ngữ cảnh" với tình huống hành vi người dùng, nó sẽ trở nên có giá trị hơn. Chúng tôi không muốn đơn giản đặt một hộp chat trong ứng dụng, thứ đó rất khó dùng, đầu ra dài dòng, dễ xuất hiện ảo giác. Đó là một cách tiếp cận rất ngây thơ, chúng tôi cố ý tránh đi con đường đó.

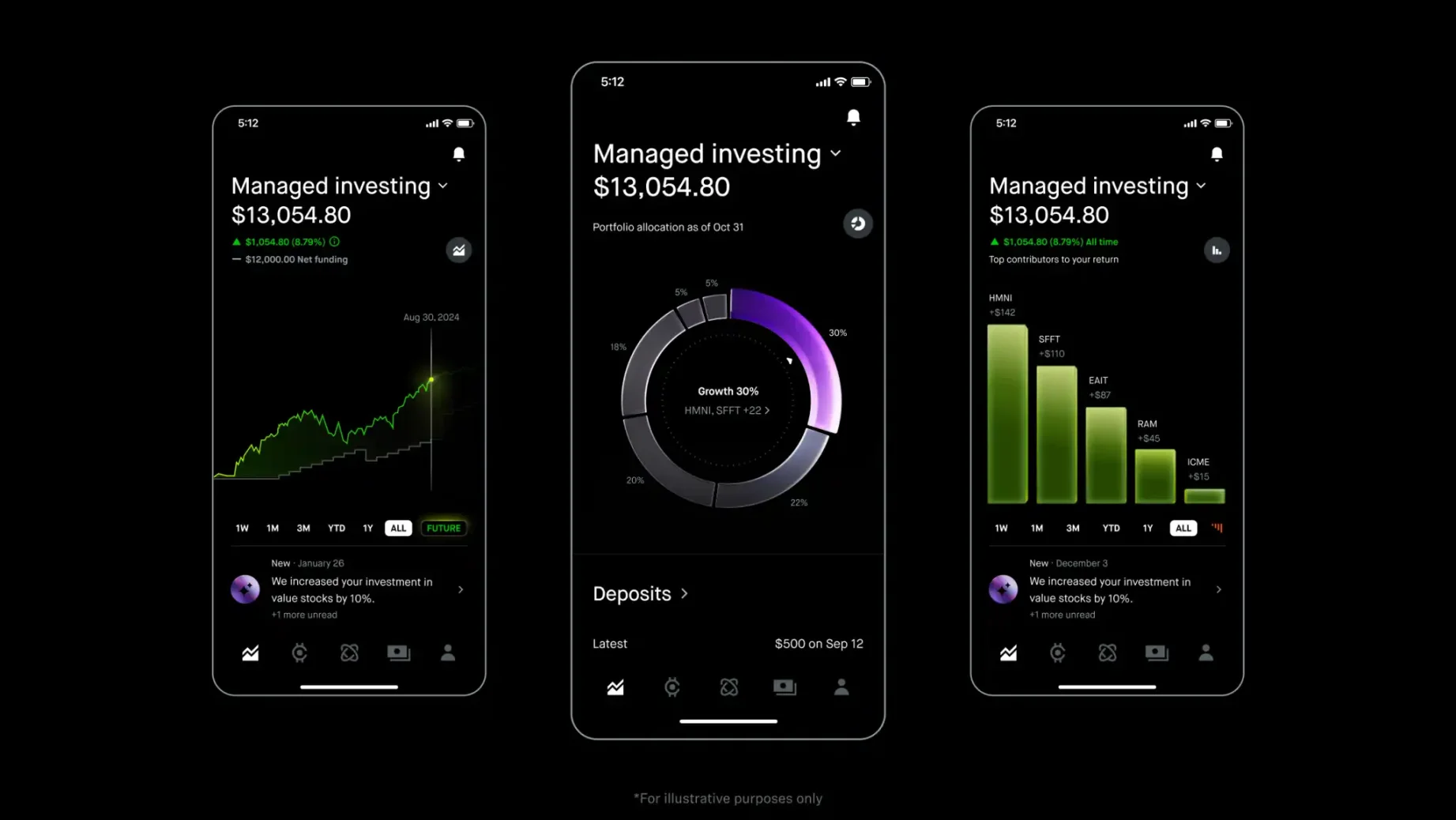

Dòng sản phẩm Robinhood Strategies

Bankless: Chúng ta quay lại nói về Strategies (nền tảng chiến lược) một chút: các bạn trong tương lai có cân nhắc mở rộng sản phẩm này sang tài sản mã hóa không? Bởi vì tất cả bạn bè làm mã hóa đều bị người xung quanh hỏi: "Tôi nên mua coin thế nào", "cách phân bổ ra sao" – nhưng thực tế mọi người đều không biết trả lời thế nào. Nếu Strategies có thể đưa ra đề xuất phân bổ thông minh dành cho tài sản mã hóa, chẳng phải rất có giá trị sao? Các bạn dự định mở rộng theo hướng này như thế nào?

Vlad Tenev: Về mặt kỹ thuật hoàn toàn không thành vấn đề. Chúng tôi có một danh sách chức năng rất dài, có thể có hàng chục, hàng trăm chức năng đang được cân nhắc. Hiện tại chúng tôi chủ yếu xem người dùng muốn gì nhất. Chúng tôi chọn bắt đầu từ cổ phiếu riêng lẻ, bởi vì đa số nền tảng cố vấn đầu tư kỹ thuật số chỉ hỗ trợ ETF, trong khi lõi của chúng tôi hỗ trợ cả cổ phiếu riêng lẻ và ETF đều có thể phân bổ vào danh mục. Đồng thời, chúng tôi thiết kế giao diện rất đẹp, ví dụ biểu đồ vòng tròn hiển thị tỷ lệ phân bổ tài sản của bạn, và có thể giúp bạn tự động tái cân bằng, tạo ra trải nghiệm "gần như không cần động tay". Về tài sản mã hóa, thực tế đã cân nhắc đưa vào ngay từ giai đoạn ra mắt, trong tương lai chắc chắn sẽ từng bước tích hợp. Hiện tại chúng tôi đã ra mắt, người dùng có thể trực tiếp trải nghiệm, phản hồi rất tích cực, nhiều người bắt đầu chuyển danh mục đầu tư của mình sang đây.

Thêm nữa, Strategies của chúng tôi có một lợi thế khác biệt lớn: chúng tôi hoàn toàn lật đổ cách thu phí của các nền tảng cố vấn truyền thống. Cố vấn truyền thống, cơ bản là thu phí theo tỷ lệ tài sản quản lý. Cố vấn truyền thống thu khoảng 1%, Robo-advisor rẻ nhất cũng thu 0,25%. Điều này dẫn đến một vấn đề: bạn bỏ vào càng nhiều, phí càng tăng tuyến tính, nhưng dịch vụ không nâng cấp tương ứng. Ví dụ, một Robo-advisor quản lý một triệu đô la Mỹ, không phức tạp hơn mười lần so với quản lý một trăm ngàn đô la. Nhưng bạn phải trả phí gấp 10 lần. Điều này khiến người có tài sản cao ngày càng khó chịu. Còn sản phẩm chiến lược chúng tôi thiết kế, có giới hạn phí: tối đa chỉ thu $250. Dù quy mô tài sản của bạn là bao nhiêu, phí cũng không tiếp tục tăng. Như vậy, người có tài sản càng lớn, dùng Robinhood Strategies càng có lợi, cũng càng hài lòng.

Bankless: Giới hạn phí $250 cho Strategies của các bạn, không còn thu theo AUM (tài sản quản lý) nữa. Liệu điều này có nghĩa Robinhood thiên về biến sản phẩm này thành một mô hình kinh doanh "dẫn dắt theo số lượng người dùng"? Vậy Robinhood thu lợi gì từ sự tăng trưởng quy mô lớn của Strategies?

Vlad Tenev: Đúng vậy, mô hình thu phí này thực ra là một động lực lớn – sẽ thu hút người dùng có lượng lớn tài sản bên ngoài chuyển tiền vào nền tảng Robinhood. Robinhood có thể thu lợi từ các khía cạnh sau: phí quản lý tài sản, phí đăng ký Robinhood Gold.

Chúng tôi cũng quan sát thấy, một khi người dùng trở thành hội viên Gold, và chuyển một phần đáng kể tiền vào, ví dụ $1000, họ sẽ bắt đầu thực sự cảm nhận được giá trị của nền tảng, sau đó cũng có khả năng cao hơn sử dụng thêm nhiều dịch vụ của chúng tôi, ví dụ thẻ tín dụng, giao dịch tự chủ, v.v. Đây chính là mục tiêu chúng tôi muốn đạt được – "chuyển dịch" toàn bộ mối quan hệ tài chính của người dùng sang Robinhood, để bạn có thể thuận tiện quản lý toàn bộ tiền bạc. Cùng với việc tăng tổng lượng tiền trên nền tảng, doanh thu của chúng tôi cũng sẽ tăng theo.

Dịch vụ giao tiền mặt

Bankless: Hiểu rồi. Tôi còn muốn hỏi một việc về sản phẩm mới của các bạn – dịch vụ giao tiền mặt. Phản ứng của tôi khi thấy chức năng này là: Đây là "Uber Eats" của tiền mặt? Tại sao các bạn làm cái này? Nó vận hành thế nào?

Vlad Tenev: Đúng vậy, chúng tôi thực sự đang bước vào lĩnh vực "kinh doanh logistics", điều này đối với cá nhân tôi cũng rất thú vị. Trước hết, đây là một dịch vụ ngân hàng tư nhân cao cấp. Robinhood không có điểm giao dịch vật lý, vậy chúng tôi tự hỏi: Làm thế nào để cung cấp trải nghiệm ngân hàng kỹ thuật số không giảm chất lượng cho khách hàng mà không cần điểm giao dịch? Mặc dù thanh toán bằng tiền mặt đang giảm, nhưng tại Mỹ vẫn chiếm 16% tổng số thanh toán, nhiều người vẫn cần tiền mặt. Nhưng nếu bạn dùng một ngân hàng thuần kỹ thuật số, bạn chỉ có thể đến 7-11 hoặc CVS để rút tiền. Rõ ràng, "đi cửa hàng tiện lợi rút tiền" hoàn toàn trái ngược với "trải nghiệm ngân hàng tư nhân".

Chúng tôi tự hỏi, liệu có thể đảo ngược – để ngân hàng "phục vụ tại nhà"? Hiện tại các nền tảng logistics đã rất trưởng thành, 15 phút là giao được, bạn có thể mua một chiếc iPhone cũng giao tận nhà. Vì vậy, điều chúng tôi muốn làm là áp dụng mô hình này sang dịch vụ tiền mặt.

Tất nhiên, chúng tôi sẽ không tự xây dựng toàn bộ hệ thống logistics, mà sẽ hợp tác với đối tác chuyên nghiệp, điều này chúng tôi sẽ sớm công bố. Dù phức tạp, nhưng chúng tôi tin rằng sẽ mang lại giá trị to lớn. Tôi trước đây từng là khách hàng First Republic, họ có cung cấp dịch vụ "tiền mặt phục vụ tại nhà" (dù dùng xe bọc thép vận chuyển tiền mặt lớn). Chúng tôi đang nghĩ, làm thế nào để biến dịch vụ "riêng cho người giàu" này thành tiêu chuẩn, để nhiều người hơn có thể dùng得起.

Bankless: Tôi đoán ngưỡng rút tiền tối thiểu các bạn đặt chắc không phải loại $100 chứ?

Vlad Tenev: Trong phần trình diễn, chúng tôi đặt ngưỡng giao là $200. Nhưng hiện tại vẫn đang trong giai đoạn khám phá, ngưỡng tối thiểu cụ thể, hành vi người dùng, số tiền rút trung bình, v.v., vẫn cần xem phản hồi người dùng sau khi ra mắt. Nhưng chúng tôi dự kiến số tiền trung bình có thể rơi vào khoảng vài trăm đô la.

Chặng tiếp theo của Robinhood: Ma trận sản phẩm và bố cục hệ sinh thái

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News