Toàn cảnh thế giới tiền mã hóa: Bản đồ quy định tiền mã hóa toàn cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Toàn cảnh thế giới tiền mã hóa: Bản đồ quy định tiền mã hóa toàn cầu

Cùng nhau khám phá bản đồ thế giới về quản lý tiền mã hóa, tìm hiểu những mạch ngầm ẩn sau làn sóng quản lý toàn cầu này.

Tác giả: Pzai, Foresight News

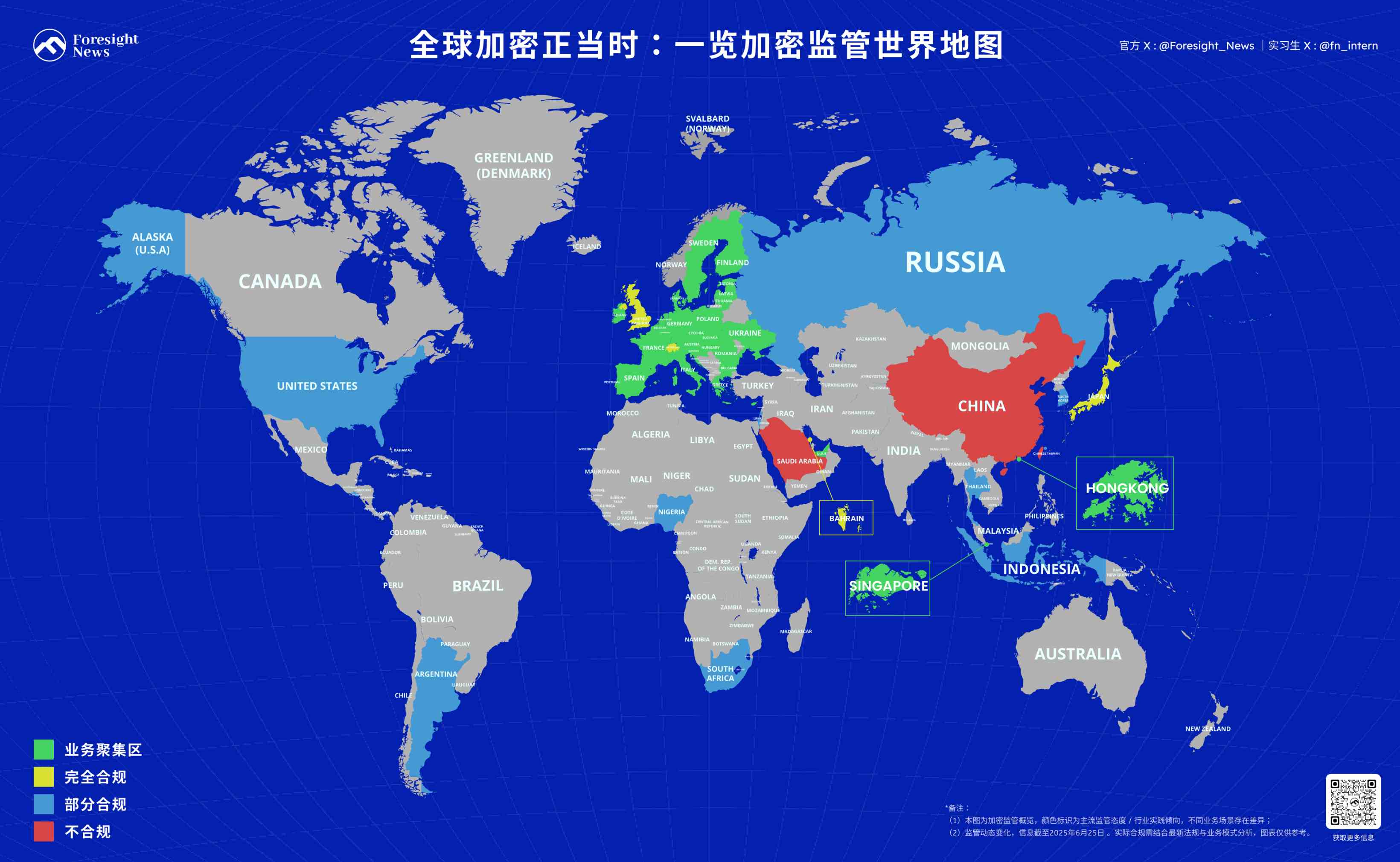

Trong những năm gần đây, khi thị trường tiền mã hóa ngày càng thu hút sự quan tâm từ mọi giới, nhu cầu về quản lý và giám sát lĩnh vực này cũng trở nên cấp thiết hơn bao giờ hết. Dựa trên hệ thống kinh tế, tài chính và chiến lược riêng, các quốc gia và khu vực khác nhau đã lần lượt ban hành các chính sách giám sát đặc thù: từ cuộc đấu tranh dai dẳng giữa SEC Hoa Kỳ với các doanh nghiệp tiền mã hóa, đến việc Liên minh châu Âu triển khai toàn diện đạo luật MiCA về thị trường tài sản mã hóa, cho tới nỗ lực cân bằng giữa đổi mới và rủi ro tại các nền kinh tế mới nổi — bức tranh toàn cảnh về quản lý tiền mã hóa toàn cầu hiện đang thể hiện mức độ phức tạp và đa dạng chưa từng có. Ngay lúc này, hãy cùng mở rộng bản đồ thế giới về quản lý tiền mã hóa để khám phá những mạch ngầm ẩn sâu trong làn sóng giám sát toàn cầu này.

Trên bản đồ, chúng tôi phân chia các quốc gia thành bốn nhóm: Khu vực tập trung hoạt động kinh doanh, Tuân thủ hoàn toàn, Tuân thủ một phần và Không tuân thủ. Các tiêu chí đánh giá gồm địa vị pháp lý của tài sản mã hóa (50%), tình hình khung giám sát và ban hành luật (30%) và tình trạng hiện diện của các sàn giao dịch (20%).

Châu Á

Khu vực Đại Trung Hoa

Hồng Kông, Trung Quốc

Tại Hồng Kông, tài sản mã hóa được coi là "tài sản ảo", chứ không phải là tiền tệ, và chịu sự giám sát của Ủy ban Chứng khoán và Hợp đồng Tương lai (SFC). Đối với stablecoin, Hồng Kông áp dụng chế độ cấp giấy phép; theo Điều lệ Stablecoin, các tổ chức được cấp phép chỉ được phát hành stablecoin đồng đô la Hồng Kông. Với các token khác, NFT được xem là tài sản ảo; còn token quản trị thì bị điều chỉnh theo quy định của "kế hoạch đầu tư tập thể".

Về khung giám sát, Hồng Kông sửa đổi Luật Phòng chống Rửa tiền vào năm 2023, yêu cầu các sàn giao dịch tiền mã hóa phải có giấy phép. Ngoài ra, SFC cũng đã ban hành các quy tắc về ETF tài sản ảo. SFC chịu trách nhiệm cấp phép, hiện đã cấp phép cho hai đơn vị đầu tiên là HashKey và OSL, đồng thời có hơn 20 tổ chức khác đang trong quá trình xin cấp phép. Về hiện diện của sàn giao dịch, các sàn được cấp phép được phép phục vụ nhà đầu tư bán lẻ. Đáng chú ý, các quỹ ETF Bitcoin và Ethereum đã niêm yết tại Hồng Kông vào năm 2024.

Bằng cách tích cực đón nhận Web3 và tài sản ảo, đặc biệt là cho phép nhà đầu tư bán lẻ tham gia giao dịch và ra mắt ETF tài sản ảo, Hồng Kông nhằm củng cố vị thế trung tâm tài chính quốc tế của mình, tạo sự tương phản rõ rệt so với lệnh cấm nghiêm ngặt ở đại lục. Ủy ban Chứng khoán Hồng Kông bắt buộc các sàn giao dịch phải có giấy phép và cho phép các sàn này phục vụ nhà đầu tư bán lẻ, đồng thời ra mắt các ETF Bitcoin/Ethereum. Trong bối cảnh đại lục Trung Quốc cấm toàn bộ tiền mã hóa, Hồng Kông chọn con đường hoàn toàn khác biệt, tích cực xây dựng một thị trường tài sản ảo rõ ràng và được giám sát. Việc cho phép nhà đầu tư cá nhân tham gia và ra mắt ETF là bước đi then chốt nhằm thu hút vốn và nhân tài toàn cầu, nâng cao tính thanh khoản và năng lực cạnh tranh quốc tế.

Đài Loan, Trung Quốc

Khu vực Đài Loan, Trung Quốc có thái độ thận trọng đối với tiền mã hóa, không công nhận địa vị tiền tệ của nó, nhưng vẫn quản lý như một hàng hóa kỹ thuật số mang tính đầu cơ cao, đồng thời từng bước hoàn thiện khung pháp lý về phòng chống rửa tiền và phát hành token chứng khoán (STO).

Địa vị pháp lý tài sản mã hóa: Đài Loan hiện không công nhận tiền mã hóa là tiền tệ. Từ năm 2013, Ngân hàng Trung ương Đài Loan và Ủy ban Giám sát Tài chính (FSC) khẳng định Bitcoin không nên được xem là tiền tệ mà là một "hàng hóa ảo kỹ thuật số mang tính đầu cơ cao". Đối với các loại token khác như NFT và token quản trị, địa vị pháp lý chưa rõ ràng, tuy nhiên trong thực tiễn, lợi nhuận từ giao dịch NFT phải kê khai thuế. Token chứng khoán (Security Tokens) được FSC xác định là chứng khoán và chịu sự giám sát của Luật Chứng khoán.

Khung giám sát: Luật Phòng chống Rửa tiền của Đài Loan điều chỉnh tài sản ảo. FSC đã ra lệnh kể từ năm 2014, các ngân hàng nội địa không được chấp nhận Bitcoin hoặc cung cấp bất kỳ dịch vụ nào liên quan. Đối với STO, Đài Loan có quy định riêng, phân biệt lộ trình giám sát dựa trên số tiền huy động (30 triệu Đài tệ mới). Tháng 3 năm 2025, FSC thông báo đang soạn thảo một đạo luật chuyên biệt dành cho Nhà cung cấp Dịch vụ Tài sản Ảo (VASP), nhằm chuyển từ khung đăng ký cơ bản sang chế độ cấp phép toàn diện.

Cấp giấy phép: Năm 2024, FSC dựa trên Luật Phòng chống Rửa tiền đưa ra quy định mới, yêu cầu VASP phải đăng ký với FSC trước khi cung cấp bất kỳ dịch vụ nào liên quan tài sản ảo (như vận hành sàn giao dịch, nền tảng giao dịch, dịch vụ chuyển tiền, lưu ký hoặc hoạt động bảo lãnh). Vi phạm có thể bị xử phạt hình sự. Đối với STO, người phát hành phải là công ty cổ phần đăng ký tại Đài Loan, và nền tảng STO phải có giấy phép môi giới chứng khoán với vốn điều lệ thực góp tối thiểu 100 triệu Đài tệ mới.

Trung Quốc đại lục

Trung Quốc đại lục cấm toàn diện việc giao dịch tài sản mã hóa và mọi hoạt động tài chính liên quan. Ngân hàng Nhân dân Trung Quốc cho rằng tiền mã hóa gây rối loạn hệ thống tài chính và tạo điều kiện thuận lợi cho các tội phạm như rửa tiền, lừa đảo, đa cấp, cờ bạc.

Tuy nhiên, trong thực tiễn tư pháp, tiền mã hóa có tính chất tài sản tương ứng, điều này đã hình thành sự đồng thuận cơ bản. Các án lệ trong lĩnh vực dân sự thường cho rằng tiền mã hóa có tính độc quyền, kiểm soát và lưu thông trong việc chiếm hữu, giống như hàng hóa ảo, thừa nhận nó có tính chất tài sản. Một số án lệ viện dẫn Điều 127 Bộ luật Dân sự ("Luật pháp có quy định về dữ liệu, tài sản ảo mạng thì tuân theo quy định đó") và tham khảo Điều 83 của Bản Hướng dẫn Hội nghị Toàn quốc về Xét xử Tài chính ("tiền mã hóa có một số thuộc tính của tài sản ảo mạng"), xác định tiền mã hóa là một loại tài sản ảo cụ thể, cần được pháp luật bảo vệ. Trong lĩnh vực hình sự, các án lệ gần đây được đưa vào Cơ sở dữ liệu Án lệ của Tòa án Nhân dân Tối cao cũng đã xác định rõ tiền mã hóa thuộc loại tài sản theo nghĩa luật hình sự, có tính chất tài sản.

Nhưng kể từ năm 2013, các ngân hàng tại Trung Quốc đại lục bị cấm tham gia hoạt động tiền mã hóa. Tháng 9 năm 2017, Trung Quốc quyết định đóng cửa dần tất cả các sàn giao dịch tiền mã hóa trong nước trong thời gian nhất định. Tháng 9 năm 2021, Ngân hàng Nhân dân Trung Quốc ban hành thông báo cấm toàn diện các dịch vụ liên quan thanh toán bằng tiền mã hóa và cung cấp thông tin người dùng giao dịch, đồng thời làm rõ việc tham gia hoạt động tài chính trái phép sẽ bị truy cứu trách nhiệm hình sự. Ngoài ra, các mỏ đào tiền mã hóa cũng bị đóng cửa và không được phép mở mỏ mới. Việc các sàn giao dịch tiền mã hóa nước ngoài cung cấp dịch vụ cho cư dân Trung Quốc qua Internet cũng bị coi là hoạt động tài chính trái phép.

Singapore

Địa vị pháp lý tài sản mã hóa: Singapore coi tài sản mã hóa là "công cụ thanh toán/hàng hóa", chủ yếu dựa theo Đạo luật Dịch vụ Thanh toán. Với stablecoin, Singapore áp dụng chế độ phát hành có giấy phép; Cơ quan Quản lý Tiền tệ Singapore (MAS) yêu cầu bên phát hành phải có dự trữ 1:1 và kiểm toán hàng tháng. Với các token khác như NFT và token quản trị, Singapore áp dụng nguyên tắc xét từng trường hợp: NFT thường không bị coi là chứng khoán, còn nếu token quản trị có quyền chia cổ tức thì có thể bị coi là chứng khoán.

Khung giám sát tiền mã hóa: Luật Dịch vụ và Thị trường Tài chính năm 2022 của Singapore giám sát các sàn giao dịch và stablecoin. Tuy nhiên, quy định DTSP mới có hiệu lực gần đây đã thu hẹp đáng kể phạm vi tuân thủ giấy phép, điều này có thể ảnh hưởng đến các dự án và sàn giao dịch mã hóa hoạt động offshore. MAS thường cấp ba loại giấy phép cho doanh nghiệp mã hóa: đổi tiền, thanh toán chuẩn và tổ chức thanh toán lớn. Hiện đã có hơn 20 tổ chức được cấp phép, trong đó có Coinbase. Nhiều sàn giao dịch quốc tế chọn đặt trụ sở khu vực tại Singapore, nhưng các tổ chức này sẽ chịu ảnh hưởng từ quy định DTSP mới.

Hàn Quốc

Tại Hàn Quốc, tài sản mã hóa được coi là "tài sản hợp pháp", nhưng không phải là tiền tệ hợp pháp, chủ yếu dựa theo Luật Báo cáo và Sử dụng Thông tin Tài chính Đặc biệt (Luật Tejin). Hiện tại, dự thảo Luật Cơ bản về Tài sản Số (DABA) đang được thúc đẩy mạnh mẽ, hứa hẹn cung cấp khung pháp lý toàn diện hơn cho tài sản mã hóa. Luật Tejin hiện hành tập trung chủ yếu vào giám sát phòng chống rửa tiền. Với stablecoin, dự thảo DABA đề xuất yêu cầu minh bạch hóa dự trữ. Còn với các token khác như NFT và token quản trị, địa vị pháp lý chưa rõ ràng: NFT tạm thời được điều chỉnh như tài sản ảo, còn token quản trị có thể bị đưa vào phạm trù chứng khoán.

Hàn Quốc áp dụng chế độ cấp phép cho các sàn giao dịch theo tên thật. Hiện đã có 5 sàn giao dịch chính như Upbit, Bithumb được cấp phép. Về hiện diện sàn giao dịch, thị trường Hàn Quốc do các sàn nội địa chi phối và cấm các sàn nước ngoài phục vụ trực tiếp cư dân Hàn Quốc. Đồng thời, dự thảo Luật Tài sản Số (DABA) đang được thúc đẩy, đề xuất yêu cầu minh bạch hóa dự trữ stablecoin. Chiến lược này vừa bảo vệ các tổ chức tài chính nội địa và thị phần, vừa giúp cơ quan giám sát dễ dàng kiểm soát hiệu quả các hoạt động giao dịch trong nước.

Indonesia

Indonesia đang trải qua quá trình chuyển quyền giám sát tài sản mã hóa từ Cơ quan Giám sát Giao dịch Hàng hóa Phái sinh (Bappebti) sang Cơ quan Quản lý Dịch vụ Tài chính (OJK), báo hiệu một chế độ giám sát tài chính toàn diện hơn.

Địa vị pháp lý tài sản mã hóa: Địa vị pháp lý tài sản mã hóa tại Indonesia chưa rõ ràng. Với việc chuyển giao quyền giám sát gần đây, tài sản mã hóa được phân loại là "tài sản tài chính số".

Khung giám sát: Trước đây, Luật Hàng hóa Indonesia điều chỉnh các sàn giao dịch. Tuy nhiên, Quy định OJK số 27/2024 mới ban hành đã chuyển quyền giám sát giao dịch tài sản mã hóa từ Bappebti sang OJK, quy định này có hiệu lực từ ngày 10 tháng 1 năm 2025. Khung pháp lý mới này đặt ra các yêu cầu nghiêm ngặt về vốn, sở hữu và quản trị đối với các sàn giao dịch tài sản số, tổ chức thanh toán bù trừ, bên lưu ký và nhà môi giới. Tất cả giấy phép, phê duyệt và đăng ký sản phẩm trước đây do Bappebti cấp vẫn có hiệu lực miễn không mâu thuẫn với luật pháp hiện hành.

Cấp giấy phép: Cơ quan cấp phép đã chuyển từ Bappebti sang OJK. Vốn điều lệ thực góp tối thiểu cho nhà môi giới tài sản mã hóa là 100 tỷ Rupiah Indonesia và phải duy trì vốn chủ sở hữu ít nhất 50 tỷ Rupiah. Vốn dùng để góp vốn không được来源于 các hoạt động bất hợp pháp như rửa tiền, tài trợ khủng bố hay tài trợ vũ khí hủy diệt hàng loạt. Tất cả nhà cung cấp dịch vụ tài sản tài chính số phải tuân thủ đầy đủ nghĩa vụ và yêu cầu mới theo POJK 27/2024 trước tháng 7 năm 2025.

Tình hình hiện diện sàn giao dịch: Các sàn nội địa như Indodax đang hoạt động sôi nổi. Indodax là một sàn tập trung được giám sát, cung cấp dịch vụ giao dịch giao ngay, phái sinh và OTC, đồng thời yêu cầu người dùng thực hiện KYC.

Thái Lan

Thái Lan đang tích cực định hình thị trường tiền mã hóa của mình, thông qua ưu đãi thuế và chế độ cấp phép nghiêm ngặt, khuyến khích giao dịch tuân thủ và củng cố vị thế trung tâm tài chính toàn cầu.

Địa vị pháp lý tài sản mã hóa: Tại Thái Lan, việc sở hữu, giao dịch và khai thác tiền mã hóa là hoàn toàn hợp pháp, và lợi nhuận phải nộp thuế theo luật Thái Lan.

Khung giám sát: Thái Lan đã ban hành Luật Tài sản Số. Đáng chú ý, Thái Lan đã phê duyệt miễn thuế lợi tức vốn trong 5 năm đối với doanh thu từ tiền mã hóa thông qua các nhà cung cấp dịch vụ tài sản mã hóa được cấp phép, chính sách này kéo dài từ ngày 1 tháng 1 năm 2025 đến ngày 31 tháng 12 năm 2029. Biện pháp này nhằm định vị Thái Lan là trung tâm tài chính toàn cầu và khuyến khích cư dân giao dịch trên các sàn được giám sát. Ủy ban Chứng khoán Thái Lan (SEC) chịu trách nhiệm giám sát thị trường mã hóa.

Cấp giấy phép: SEC Thái Lan chịu trách nhiệm cấp phép. Sàn giao dịch phải được cấp phép chính thức và đăng ký là công ty TNHH hoặc công ty đại chúng tại Thái Lan. Yêu cầu về giấy phép bao gồm vốn tối thiểu (50 triệu Baht cho sàn tập trung, 10 triệu Baht cho sàn phi tập trung), và các giám đốc, cán bộ quản lý và cổ đông lớn phải đáp ứng tiêu chuẩn "người phù hợp". KuCoin đã có được giấy phép SEC thông qua hình thức mua lại.

Tình hình hiện diện sàn giao dịch: Các sàn nội địa như Bitkub hoạt động mạnh mẽ và có khối lượng giao dịch tiền mã hóa cao nhất Thái Lan. Các sàn được cấp phép khác bao gồm Orbix, Upbit Thailand, Gulf Binance và KuCoin TH. SEC Thái Lan đã hành động với năm sàn giao dịch mã hóa toàn cầu như Bybit, OKX, ngăn chặn hoạt động tại Thái Lan do chưa có giấy phép địa phương. Tether cũng đã ra mắt tài sản số hóa vàng tại Thái Lan.

Nhật Bản

Nhật Bản là một trong những quốc gia sớm nhất trên thế giới công nhận rõ ràng địa vị pháp lý tiền mã hóa, với khung giám sát trưởng thành và thận trọng.

Địa vị pháp lý tài sản mã hóa: Theo Luật Dịch vụ Thanh toán, tài sản mã hóa được công nhận là "phương tiện thanh toán hợp pháp". Với stablecoin, Nhật Bản áp dụng chế độ chuyên môn nghiêm ngặt dành cho ngân hàng/tín thác, yêu cầu phải neo theo Yên Nhật và có thể hoàn tiền, đồng thời cấm rõ ràng stablecoin thuật toán. Với các token khác như NFT, chúng được xem là hàng hóa kỹ thuật số; còn token quản trị có thể bị coi là "quyền lợi kế hoạch đầu tư tập thể".

Khung giám sát: Nhật Bản thông qua việc sửa đổi Luật Dịch vụ Thanh toán và Luật Giao dịch Công cụ Tài chính (2020), chính thức công nhận tài sản mã hóa là phương tiện thanh toán hợp pháp. Cơ quan Dịch vụ Tài chính (FSA) chịu trách nhiệm giám sát thị trường mã hóa. Luật Dịch vụ Thanh toán sửa đổi còn bổ sung điều khoản "lệnh giữ trong nước", cho phép chính phủ yêu cầu các nền tảng giữ một phần tài sản người dùng tại Nhật Bản khi cần thiết để ngăn ngừa rủi ro chảy tài sản ra nước ngoài. Về cấp phép, FSA chịu trách nhiệm cấp phép cho sàn giao dịch, hiện đã có 45 tổ chức được cấp phép. Các yêu cầu then chốt để có được giấy phép tiền mã hóa tại Nhật Bản bao gồm: thành lập pháp nhân và văn phòng tại địa phương, đáp ứng yêu cầu vốn tối thiểu (trên 10 triệu Yên Nhật, với quy định cụ thể về tiền gửi), tuân thủ quy tắc AML và KYC, nộp kế hoạch kinh doanh chi tiết và thực hiện báo cáo, kiểm toán định kỳ.

Tình hình hiện diện sàn giao dịch: Thị trường Nhật Bản chủ yếu do các sàn nội địa như Bitflyer chi phối. Các nền tảng quốc tế muốn thâm nhập thị trường Nhật thường cần thông qua hình thức liên doanh (ví dụ Coincheck).

Châu Âu

Liên minh châu Âu

Là một trong những khu vực có khung giám sát pháp lý khá hoàn thiện và rộng khắp trong lĩnh vực tiền mã hóa hiện nay, châu Âu đang trở thành điểm khởi đầu tuân thủ đầu tiên cho nhiều dự án mã hóa. EU thể hiện vai trò lãnh đạo như một khu vực tư pháp quan trọng toàn cầu, thông qua Đạo luật Thị trường Tài sản Mã hóa (MiCA) để xây dựng một khung giám sát thống nhất.

Địa vị pháp lý tài sản mã hóa: Trong khuôn khổ MiCA, tài sản mã hóa được định nghĩa là "công cụ thanh toán hợp pháp, nhưng không phải là tiền tệ hợp pháp". Với stablecoin, MiCA áp dụng giám sát nghiêm ngặt, yêu cầu phải neo 1:1 với tiền pháp định và dự trữ đầy đủ, chỉ cho phép tổ chức được cấp phép phát hành. MiCA chia stablecoin thành hai loại: token tham chiếu tài sản (ARTs) và token tiền điện tử (EMTs) để giám sát. Với các token khác như NFT và token quản trị, EU áp dụng tư duy giám sát phân loại: NFT thường được xem là "tài sản kỹ thuật số độc đáo" và được miễn quy tắc chứng khoán, còn token quản trị thì tùy theo chức năng và quyền lợi được trao mà có thể bị coi là chứng khoán. Hiện tại MiCA không bao gồm token chứng khoán, NFT và tiền tệ kỹ thuật số ngân hàng trung ương (CBDCs).

Khung giám sát: EU thông qua đạo luật MiCA vào tháng 6 năm 2023, trong đó các quy tắc về stablecoin đã có hiệu lực sớm vào tháng 6 năm 2024, còn toàn bộ đạo luật đã có hiệu lực toàn diện từ ngày 30 tháng 12 năm 2024. Đạo luật này áp dụng cho 30 quốc gia châu Âu, bao gồm 27 quốc gia thành viên EU và Na Uy, Iceland, Liechtenstein thuộc Khu vực Kinh tế Châu Âu. MiCA nhằm giải quyết các vấn đề như mơ hồ pháp lý, rủi ro stablecoin và giao dịch nội gián, thông qua các quy tắc thống nhất để bảo vệ nhà đầu tư, duy trì tính toàn vẹn thị trường và ổn định tài chính. Nó đưa ra quy định chi tiết về phát hành tài sản mã hóa, cấp phép và vận hành nhà cung cấp dịch vụ, quản lý dự trữ và hoàn tiền, cũng như giám sát phòng chống rửa tiền (AML). Ngoài ra, MiCA còn tích hợp quy tắc "chuyến đi" (Travel Rule) từ Quy định Chuyển tiền (TFR), yêu cầu các nhà cung cấp dịch vụ tài sản mã hóa (CASP) phải bao gồm thông tin người gửi và người nhận trong mỗi giao dịch để tăng khả năng truy xuất nguồn gốc.

Cấp giấy phép: MiCA áp dụng mô hình "một nơi cấp phép, sử dụng toàn khu vực", nghĩa là CASP chỉ cần được cấp phép tại một quốc gia thành viên là có thể hợp pháp hoạt động trên toàn bộ khu vực thành viên. CASP phải được cơ quan quản lý quốc gia của họ cấp phép. Yêu cầu về giấy phép bao gồm uy tín tốt, năng lực, minh bạch, bảo vệ dữ liệu và đáp ứng yêu cầu vốn tối thiểu theo Phụ lục IV của MiCA, dao động từ 15.000 euro đến 150.000 euro tùy theo loại dịch vụ. CASP còn phải có trụ sở đăng ký tại một quốc gia thành viên EU và ít nhất một giám đốc là cư dân EU.

Tình hình hiện diện stablecoin: USDC và EURC do Circle phát hành đã được phê duyệt tuân thủ MiCA và được coi là stablecoin đạt chuẩn EU. Tether (USDT) vì không đáp ứng các quy định strict về stablecoin theo MiCA, đã bị các sàn lớn như Coinbase và Binance ngừng niêm yết đối với người dùng tại EU.

Anh Quốc

Sau Brexit, Anh không sao chép hoàn toàn MiCA, mà chọn con đường giám sát độc lập nhưng cũng toàn diện, nhằm duy trì sức cạnh tranh như một trung tâm tài chính toàn cầu.

Địa vị pháp lý tài sản mã hóa: Tại Anh, tài sản mã hóa được xác định rõ là "tài sản cá nhân", địa vị pháp lý này đã được khẳng định trong đạo luật Nghị viện năm 2024. Đạo luật này nhằm cung cấp cho tài sản số cùng mức độ bảo vệ pháp lý như tài sản truyền thống, từ đó tăng tính chắc chắn cho chủ sở hữu và người giao dịch. Với stablecoin, Anh áp dụng giám sát thận trọng, yêu cầu phải được Cơ quan Quản lý Hành vi Tài chính (FCA) phê duyệt và tài sản dự trữ phải được lưu ký tách biệt. Với các token khác như NFT, theo án lệ tòa án, chúng cũng được coi là tài sản. Địa vị pháp lý token quản trị thì tùy theo mục đích sử dụng cụ thể để xác định, có thể được phân loại là chứng khoán hoặc token tiện ích.

Khung giám sát: Đạo luật Dịch vụ và Thị trường Tài chính (2023) đã đưa tài sản mã hóa vào phạm vi giám sát, đồng thời sửa đổi định nghĩa "đầu tư được chỉ định" trong Đạo luật Dịch vụ và Thị trường Tài chính 2000 để bao gồm tài sản mã hóa. Ngân hàng Trung ương Anh cũng đồng thời điều chỉnh stablecoin, coi chúng là công cụ thanh toán số và yêu cầu bên phát hành phải được FCA cấp phép. Ngoài ra, Đạo luật Tội phạm Kinh tế và Minh bạch Doanh nghiệp 2023 trao cho cơ quan thực thi quyền đóng băng và thu hồi tài sản mã hóa bất hợp pháp. Bộ Tài chính còn ban hành đề xuất chi tiết nhằm xây dựng hệ thống giám sát dịch vụ tài chính cho tài sản mã hóa, bao gồm các hoạt động mới được giám sát như "vận hành nền tảng giao dịch tài sản mã hóa".

Cấp giấy phép: FCA chịu trách nhiệm cấp các giấy phép liên quan. Các công ty hoạt động trong lĩnh vực tài sản mã hóa, bao gồm vận hành nền tảng giao dịch, tự giao dịch tài sản mã hóa hoặc cung cấp dịch vụ lưu ký, đều cần được FCA cấp phép. Mặc dù hiện tại Anh chưa có giấy phép bắt buộc dành cho sàn giao dịch tiền mã hóa, nhưng các doanh nghiệp tài sản mã hóa phải đăng ký với FCA và tuân thủ các quy định AML và CTF. Yêu cầu đăng ký bao gồm: đăng ký công ty tại Anh, có văn phòng thực tế, lưu giữ hồ sơ chi tiết và bổ nhiệm một giám đốc thường trú.

Nga

Địa vị pháp lý tài sản mã hóa: Nga phân loại tài sản mã hóa là "tài sản" để tịch thu, đồng thời tuyên bố rõ tài sản tài chính số (DFA) "không phải là phương tiện thanh toán", và Ngân hàng Trung ương không công nhận tiền mã hóa là phương tiện thanh toán. Khung pháp lý Nga phân biệt giữa tài sản tài chính số (DFA) và tiền tệ kỹ thuật số. DFA được định nghĩa là quyền số hóa, bao gồm quyền đòi nợ tiền tệ hoặc quyền liên quan đến chứng khoán, dựa trên công nghệ sổ cái phân tán. Theo luật, DFA không được coi là phương tiện thanh toán. Luật Liên bang số 259-FZ "Về tài sản tài chính số, tiền tệ kỹ thuật số và sửa đổi một số luật của Liên bang Nga" được ban hành ngày 31 tháng 7 năm 2020, quy định việc phát hành và lưu thông DFA. Ngoài ra, luật còn công nhận quyền hỗn hợp, tức là bao gồm cả DFA và quyền yêu cầu chuyển giao hàng hóa, quyền sở hữu trí tuệ hoặc dịch vụ.

Tình hình hiện diện ngành: Là một cường quốc năng lượng, ngành khai thác tiền mã hóa khá phổ biến tại Nga. Chính phủ Nga bắt đầu thực hiện hai đạo luật liên quan khai thác tiền mã hóa vào tháng 10 và 11 năm 2024, đưa ra định nghĩa pháp lý và yêu cầu đăng ký cho hoạt động khai thác. Theo luật mới, chỉ các pháp nhân Nga và doanh nghiệp tư nhân đăng ký mới được phép khai thác tiền mã hóa. Các thợ đào cá thể có thể hoạt động mà không cần đăng ký nếu mức tiêu thụ năng lượng không vượt quá giới hạn do chính phủ đặt ra.

Dù có các luật này, nhưng kể từ cuối năm 2024, chỉ khoảng 30% thợ đào tiền mã hóa đăng ký với Cục Thuế Liên bang, nghĩa là 70% vẫn chưa đăng ký. Các biện pháp khuyến khích đăng ký bao gồm tăng hình phạt nghiêm khắc hơn, ví dụ một đạo luật mới nâng mức phạt khai thác trái phép từ 200.000 lên 2 triệu Rúp (khoảng 25.500 USD). Các hành động thực thi đang diễn ra, gần đây có báo cáo về việc đóng cửa các trang trại khai thác trái phép và tịch thu thiết bị. Bộ Nội vụ Nga đã khởi tố các vụ việc này theo Điều 165 Bộ luật Hình sự Nga.

Thụy Sĩ

Thụy Sĩ luôn đi đầu trong lĩnh vực giám sát tiền mã hóa, nổi tiếng với phương pháp phân loại token linh hoạt và hỗ trợ đổi mới blockchain.

Địa vị pháp lý tài sản mã hóa: Mặc dù tiền mã hóa hợp pháp tại Thụy Sĩ, nhưng nước này không có quy định chuyên biệt về mua bán tài sản mã hóa ảo hoặc sử dụng chúng như phương tiện thanh toán hàng hóa/dịch vụ, do đó các hoạt động này thường không cần giấy phép thị trường tài chính đặc biệt. Cơ quan Giám sát Thị trường Tài chính Thụy Sĩ (FINMA) phân loại tài sản mã hóa dựa trên mục đích kinh tế và thực tế, chủ yếu thành token thanh toán, token chức năng và token tài sản, từ đó áp dụng giám sát tương ứng. FINMA nhấn mạnh các loại này không loại trừ lẫn nhau và có thể tồn tại token hỗn hợp. Token tài sản thường được coi là chứng khoán, còn token chức năng nếu có chức năng thực tế ngay khi phát hành thì không bị coi là chứng khoán, nhưng nếu mang mục đích đầu tư thì có thể bị coi là chứng khoán.

Khung giám sát: Thụy Sĩ thông qua Đạo luật Blockchain vào năm 2020, định nghĩa toàn diện quyền lợi token và sửa đổi nhiều luật liên bang hiện hành để tích hợp công nghệ sổ cái phân tán (DLT). FINMA đã áp dụng luật phòng chống rửa tiền cho các nhà cung cấp dịch vụ tài sản ảo (VASP), đồng thời ban hành hướng dẫn Quy tắc Chuyến đi (Travel Rule) vào tháng 8 năm 2019, có hiệu lực từ ngày 1 tháng 1 năm 2020. Ngoài ra, đạo luật còn cải thiện khung pháp lý cho chứng khoán ghi sổ trên blockchain, đồng thời tăng tính chắc chắn pháp lý trong luật phá sản bằng cách quy định rõ ràng về việc tách biệt tài sản mã hóa khi phá sản.

Cấp giấy phép: FINMA chịu trách nhiệm cấp phép VASP. Các dịch vụ như lưu ký, đổi, giao dịch và thanh toán token thanh toán đều thuộc phạm vi luật phòng chống rửa tiền, các nhà cung cấp dịch vụ liên quan phải gia nhập Tổ chức Tự quản (SRO) trước. Trong một số trường hợp cụ thể, giấy phép FinTech có thể thay thế giấy phép ngân hàng, giảm nhẹ yêu cầu cấp phép. Yêu cầu để có giấy phép mã hóa tại Thụy Sĩ bao gồm: thành lập pháp nhân tại Thụy Sĩ, đáp ứng yêu cầu về vốn (từ 20.000 đến 100.000 franc Thụy Sĩ tùy loại giấy phép), thực hiện chương trình AML và KYC, tuân thủ Quy tắc Chuyến đi của FATF. Bang Zug còn thí điểm "hộp cát" (sandbox) quy định thân thiện với mã hóa. Các ngân hàng truyền thống như ZKB và các sàn như Bitstamp đã được cấp phép cung cấp dịch vụ mã hóa.

Châu Mỹ

Hoa Kỳ

Khuôn mặt quản lý tài sản mã hóa tại Hoa Kỳ thể hiện sự khác biệt rõ rệt giữa các tiểu bang và thiếu luật thống nhất cấp liên bang, dẫn đến sự bất định cao trên thị trường. Tuy nhiên, với việc Trump trở lại và thay đổi lãnh đạo SEC khiến tiến độ thúc đẩy chính sách tăng tốc mạnh mẽ, luật giám sát tiền mã hóa cấp liên bang đang trong tầm tay.

Địa vị pháp lý tài sản mã hóa: Địa vị pháp lý tài sản mã hóa tại Hoa Kỳ thể hiện sự khác biệt rõ rệt giữa các tiểu bang. Ở cấp liên bang, Cục Thuế Nội bộ (IRS) coi chúng là "tài sản", trong khi New York định nghĩa là "tài sản tài chính". Với stablecoin, dự thảo luật GENIUS đề xuất stablecoin thanh toán không nên bị coi là chứng khoán, nhưng yêu cầu phải có dự trữ 100% bằng tài sản thanh khoản cao. Với các token khác như NFT và token quản trị, Ủy ban Chứng khoán Hoa Kỳ (SEC) chi phối việc phân loại, trong đó NFT có thể bị coi là chứng khoán, còn token quản trị thường bị xác định là chứng khoán.

Khung giám sát: Hiện tại, cấp liên bang Hoa Kỳ chưa có đạo luật tiền mã hóa thống nhất nào được ban hành. SEC chủ yếu dựa vào luật chứng khoán để giám sát token. Ngoài ra, New York có chế độ giấy phép BitLicense. Dự luật stablecoin GENIUS hiện đang được xem xét. Về cấp phép, Hoa Kỳ chủ yếu áp dụng giấy phép cấp tiểu bang (như NYDFS) và đăng ký Doanh nghiệp Dịch vụ Tiền tệ (MSB) cho mục đích AML. Ví dụ, New York có chế độ BitLicense nghiêm ngặt, yêu cầu các doanh nghiệp tiền mã hóa hoạt động tại New York phải có giấy phép này. Nhiều tiểu bang khác đã ban hành hoặc đang xem xét luật tài sản mã hóa riêng, ví dụ một số bang đã sửa đổi Bộ Luật Thương mại Thống nhất (UCC) để thích nghi với tài sản số, hoặc đặt ra yêu cầu cụ thể cho các máy ATM tiền mã hóa. Ngoài ra, các doanh nghiệp mã hóa tham gia hoạt động chuyển tiền, đổi tiền... cần đăng ký với FinCEN là MSB và tuân thủ yêu cầu AML, CTF cấp liên bang, bao gồm thực hiện chương trình KYC, giám sát giao dịch đáng ngờ và báo cáo.

Tình hình hiện diện sàn giao dịch: Các nền tảng giao dịch tiền mã hóa chính như Coinbase, Kraken, Crypto.com đang hoạt động tuân thủ tại Hoa Kỳ; Binance Mỹ gần đây cũng đã kích hoạt chức năng nạp USD tại Mỹ. Tuy nhiên, do sự bất định trước đây về giám sát, một số sàn giao dịch quốc tế chọn không thâm nhập thị trường Mỹ hoặc chỉ cung cấp dịch vụ hạn chế. SEC dưới chính quyền trước đây cũng đã hành động thực thi với một số sàn giao dịch bị cáo buộc vận hành giao dịch chứng khoán chưa đăng ký.

El Salvador

El Salvador đã trải qua một hành trình độc đáo về địa vị pháp lý tài sản mã hóa. Nước này từng công nhận Bitcoin là tiền tệ hợp pháp vào năm 2022, nhưng sau đó do áp lực từ IMF đã từ bỏ lập trường này. Hiện tại, Bitcoin về mặt pháp lý không phải là tiền tệ hợp pháp, nhưng sau cải cách năm 2025 vẫn cho phép sử dụng tư nhân.

Về khung giám sát, El Salvador ban hành Luật Phát hành Tài sản Số (2024). Ủy ban Tài sản Số Quốc gia (NCDA) chịu trách nhiệm giám sát và có kế hoạch cấp phép. Tuy nhiên, nước này chưa xây dựng hệ thống cấp phép hoàn thiện. Dù chính phủ tích cực thúc đẩy nộp thuế bằng tiền mã hóa, nhưng hiện chưa có sàn giao dịch chính thống nào hiện diện quy mô lớn.

Argentina

Lạm phát cao và bất ổn kinh tế nghiêm trọng tại Argentina thúc đẩy việc áp dụng rộng rãi tiền mã hóa, khiến chính phủ từng bước hoàn thiện khung giám sát, đặc biệt với các nhà cung cấp dịch vụ tài sản ảo (VASP).

Địa vị pháp lý tài sản mã hóa: Tại Argentina, tiền mã hóa là hợp pháp, cho phép sử dụng và giao dịch, nhưng do Hiến pháp quy định Ngân hàng Trung ương là cơ quan phát hành tiền duy nhất nên tiền mã hóa không được coi là tiền tệ hợp pháp. Tài sản mã hóa có thể được phân loại như tiền cho mục đích giao dịch, và hợp đồng có thể thanh toán bằng tài sản mã hóa. Với stablecoin và các token (như NFT, token quản trị), Argentina hiện chưa có luật chuyên biệt để xác định rõ địa vị pháp lý.

Khung giám sát: Dù chính phủ mới (Tổng thống Milei) ủng hộ tiền mã hóa, nhưng hiện chưa có đạo luật tiền mã hóa chuyên biệt. Tuy nhiên, Argentina ban hành Luật số 27739 năm 2024, đưa các nhà cung cấp dịch vụ tài sản ảo (VASP, tại Argentina gọi là PASV) vào khung pháp lý và tài chính. Khung này bắt buộc VASP tuân thủ quy trình AML và KYC để chống rửa tiền và chuẩn hóa ngành, đồng thời phù hợp với các tiêu chuẩn quốc tế của Nhóm Hành động Tài chính (FATF).

Cấp giấy phép: Kể từ năm 2024, VASP phải đăng ký với cơ quan giám sát tài chính Argentina Comisión Nacional de Valores (CNV) để cung cấp dịch vụ mã hóa. Yêu cầu đăng ký bao gồm: sàng lọc và xác minh danh tính khách hàng, báo cáo khách hàng mới đăng ký, đánh giá rủi ro, lưu giữ hồ sơ chi tiết (bao gồm giao dịch và dữ liệu khách hàng), giám sát giao dịch đáng ngờ và xây dựng kiểm soát nội bộ. Các thực thể không tuân thủ sẽ bị phạt tiền, truy tố hoặc thu hồi giấy phép.

Trung Đông

UAE

Địa vị pháp lý tài sản mã hóa: UAE áp dụng phương pháp chủ động với tiền mã hóa và công nghệ blockchain, nhằm định vị bản thân là trung tâm tài chính công nghệ và đổi mới kỹ thuật số toàn cầu. Trong khung giám sát được định nghĩa rõ ràng, tiền mã hóa hợp pháp tại UAE. Cơ quan Dịch vụ Tài chính Dubai (DFSA) định nghĩa token mã hóa là biểu diễn kỹ thuật số an toàn bằng mật mã cho giá trị, quyền lợi hoặc nghĩa vụ, có thể dùng làm phương tiện trao đổi, thanh toán hoặc đầu tư. DFSA loại trừ rõ ràng "token bị loại trừ" và "token đầu tư". Chỉ các token mã hóa được DFSA công nhận mới được phép sử dụng trong DIFC, ngoại trừ một số trường hợp hạn chế. Thị trường Toàn cầu Abu Dhabi (ADGM) phân loại stablecoin là tài sản ảo khi chúng thuộc các hoạt động được giám sát.

Khung giám sát: Các cơ quan giám sát chính tại UAE bao gồm:

-

Ngân hàng Trung ương UAE (CBUAE): Giám sát các hoạt động tài chính trong lãnh thổ UAE, bao gồm giao dịch tiền mã hóa và dịch vụ ngân hàng, đảm bảo ổn định tài chính và bảo vệ người tiêu dùng. Chịu trách nhiệm giám sát giao dịch từ tiền pháp định sang tiền mã hóa.

-

Cơ quan Quản lý Chứng khoán và Hàng hóa (SCA): Giám sát thị trường tài chính UAE, bao gồm chứng khoán kỹ thuật số và hàng hóa. Hợp tác với Cơ quan Dịch vụ Tài chính ADGM (FSRA) và Cơ quan Quản lý Tài sản Ảo Dubai (VARA) để duy trì tiêu chuẩn nhất quán.

-

Cơ quan Quản lý Tài sản Ảo (VARA): Cơ quan chuyên trách về tài sản ảo tại Dubai, thành lập năm 2022. Tập trung vào tuân thủ, bảo vệ nhà đầu tư và ổn định thị trường.

-

Cơ quan Dịch vụ Tài chính Dubai (DFSA): Giám sát các dịch vụ tài chính liên quan token mã hóa trong Trung tâm Tài chính Quốc tế Dubai (DIFC).

-

Thị trường Toàn cầu Abu Dhabi (ADGM): Có khung giám sát toàn diện về tài sản ảo, chứng khoán kỹ thuật số và phái sinh trong khu vực tự do tài chính, do FSRA giám sát.

Phương pháp giám sát hợp tác này đảm bảo tài sản kỹ thuật số được tích hợp vào hệ thống pháp lý, thúc đẩy đổi mới đồng thời ngăn chặn lạm dụng.

Cấp giấy phép: Về cấp phép, VARA 2.0 của Dubai (tháng 6 năm 2025) đưa ra nhiều cập nhật, bao gồm tăng cường kiểm soát giao dịch ký quỹ (chỉ cho phép nhà đầu tư đủ điều kiện và tổ chức, cấm sản phẩm đòn bẩy cho nhà đầu tư bán lẻ, VASP phải quản lý tài sản thế chấp nghiêm ngặt, báo cáo hàng tháng và cơ chế thanh lý bắt buộc), chính thức công nhận tài sản ảo tham chiếu tài sản (ARVA), quy định phát hành/token (phát hành/phân phối cần giấy phép VARA, whitepaper phải minh bạch và cấm quảng cáo sai lệch), thiết lập hệ thống cấp phép cấu trúc cho tám hoạt động cốt lõi (tư vấn, môi giới giao dịch, lưu ký...) (mỗi hoạt động cần giấy phép riêng, quy định rõ yêu cầu về vốn, kiểm soát rủi ro...), và tăng cường giám sát (mở rộng kiểm tra tại chỗ, đánh giá rủi ro quý, phạt tiền và chuyển hình sự, thời gian chuyển tiếp 30 ngày, thi hành toàn diện từ ngày 19 tháng 6 năm 2025); FSRA của ADGM giám sát việc thực thi quy định tài sản ảo, yêu cầu cấp phép bao gồm xác định rõ loại dịch vụ (lưu ký, giao dịch...), đáp ứng tiêu chuẩn về vốn/AML/an ninh mạng..., nộp hồ sơ kế hoạch kinh doanh..., phiên bản sửa đổi 2025 đơn giản hóa quy trình chứng nhận "Tài sản ảo được chấp nhận (AVA)", trao quyền can thiệp sản phẩm cho FSRA và cấm token riêng tư và stablecoin thuật toán; DFSA giám sát các dịch vụ tài chính liên quan token mã hóa trong DIFC, yêu cầu token vượt qua tiêu chuẩn nhận diện về địa vị giám sát, minh bạch..., stablecoin phải ổn định giá, dự trữ tách biệt và kiểm toán hàng tháng, cấm token riêng tư/thuật toán, đã nhận diện các token chính như Bitcoin và khởi động hộp cát quy định token hóa.

Ả Rập Xê Út

Ả Rập Xê Út có lập trường thận trọng với tiền mã hóa, khung giám sát chịu ảnh hưởng kép từ các nguyên tắc luật Hồi giáo và duy trì ổn định tài chính.

Địa vị pháp lý tài sản mã hóa: Ả Rập Xê Út có thái độ thận trọng với tiền mã hóa, phần lớn do các hạn chế liên quan luật Hồi giáo. Hệ thống ngân hàng hoàn toàn cấm sử dụng tiền mã hóa, các tổ chức tài chính cũng bị cấm giao dịch tiền mã hóa. Việc sở hữu tư nhân không bị truy tố, nhưng giao dịch và đổi tiền bị hạn chế nghiêm ngặt. Ngân hàng Trung ương Saudi Arabia (SAMA) đã cảnh báo về rủi ro tiền mã hóa vào năm 2018 và siết chặt lệnh cấm giao dịch tài chính tiền mã hóa vào năm 2021. Các giải thích tôn giáo (ví dụ phán quyết Sharia từ Dar al-Ifta, tuyên bố là haram (không hợp pháp) do gian lận và thiếu tài sản đảm bảo thực tế) ảnh hưởng đến các lệnh cấm này. Một số stablecoin hoặc token nếu gắn với tài sản thực thì được coi là halal (hợp pháp).

Khung giám sát: Ngân hàng Tiền tệ Ả Rập Xê Út (SAMA) và Ủy ban Thị trường Vốn (CMA) nhấn mạnh phương pháp "thận trọng" với đổi mới tiền mã hóa, cân bằng giữa tiến bộ công nghệ và ổn định hệ thống tài chính. Tháng 7 năm 2024, Mohsen AlZahrani được bổ nhiệm lãnh đạo sáng kiến tài sản ảo của SAMA, điều này nhấn mạnh cam kết tích hợp có kiểm soát đổi mới công nghệ tài chính. Đây là một phần của chuyển đổi quy định rộng lớn hơn, nhằm tránh cấm toàn diện mà thay vào đó tương tác với xu hướng toàn cầu và kinh nghiệm thành công khu vực (như hệ thống VARA của UAE). SAMA đang tích cực thúc đẩy việc áp dụng blockchain và thu hút các tổ chức tài chính quốc tế như Rothschild và Goldman Sachs tham gia các dự án token hóa. Ả Rập Xê Út đang thúc đẩy đồng tiền kỹ thuật số riêng, như một phần của "Tầm nhìn 2030". Năm 2019, SAMA và Ngân hàng Trung ương UAE đã thử nghiệm khả năng tương tác giao dịch xuyên biên giới CBDC như một phần của "Dự án Aber". Ả Rập Xê Út gia nhập dự án thử nghiệm CBDC mBridge vào năm 2024. Quốc gia này dẫn đầu trong các dự án CBDC "loại bán buôn", nhằm tạo thuận lợi cho thanh toán trong nước và giao dịch xuyên biên giới cho các tổ chức tài chính.

Cấp giấy phép: Ủy ban Thị trường Vốn Ả Rập Xê Út (CMA) thông báo quy định về phát hành token chứng khoán (STO) sẽ được ban hành cuối năm 2022, hồ sơ có thể nộp trên nền tảng số CMA. Phòng thí nghiệm Fintech của CMA khởi động năm 2017, luôn nỗ lực tạo môi trường kinh doanh phù hợp cho các startup fintech. STO tại Ả Rập Xê Út chịu sự giám sát nghiêm ngặt của quy định chứng khoán CMA. Các yếu tố then chốt của STO bao gồm: yêu cầu đăng ký (tài liệu chi tiết, bản chào bán), nghĩa vụ công bố (thông tin minh bạch, chính xác, báo cáo tài chính, yếu tố rủi ro) và các biện pháp chống gian lận. Quy định CMA còn bao gồm yêu cầu xác thực nhà đầu tư, giới hạn tham gia STO cho các nhà đầu tư đủ điều kiện có khả năng tự đánh giá rủi ro. Token hóa tài sản tài chính truyền thống là lĩnh vực trọng tâm, cần khung pháp lý để giải quyết quyền sở hữu, khả năng chuyển nhượng và các vấn đề giám sát liên quan tài sản được token hóa, đảm bảo hợp đồng thông minh tuân thủ nguyên tắc pháp lý.

Bahrain

Địa vị pháp lý tài sản mã hóa: Bahrain là tiên phong trong giám sát tiền mã hóa và blockchain tại Trung Đông, thông qua Mô-đun Tài sản Mã hóa (CRA) nằm trong Sổ tay Quy tắc Thị trường Vốn của Ngân hàng Trung ương Bahrain (CBB), xây dựng khung giám sát toàn diện. Xác định rõ tài sản mã hóa là biểu diễn kỹ thuật số an toàn bằng mật mã cho giá trị hoặc quyền lợi (không bao gồm CBDC).

Khung giám sát: CRA thiết lập quy định pháp lý và vận hành cho các nhà cung cấp tài sản mã hóa, bao phủ cấp phép, quản lý rủi ro, bảo vệ người tiêu dùng... Sửa đổi tháng 3 năm 2023 tăng cường bảo vệ tài sản khách hàng và các biện pháp AML. Quy định đảm bảo minh bạch, tuân thủ, phù hợp tiêu chuẩn FATF, thúc đẩy đổi mới thông qua Fintech Bay và hộp cát quy định, đồng thời làm rõ một số hoạt động tài sản ảo được miễn giám sát.

Cấp giấy phép: Các tổ chức tại Bahrain tham gia dịch vụ tài sản mã hóa được giám sát phải có giấy phép tài sản mã hóa từ CBB, bao phủ xử lý lệnh, giao dịch... Giấy phép VASP chia thành bốn loại, tương ứng yêu cầu vốn tối thiểu và phí hàng năm khác nhau. Người xin cấp phép phải là công ty tại Bahrain, đáp ứng yêu cầu về đăng ký, kế hoạch kinh doanh, tuân thủ... Vi phạm sẽ bị phạt nặng, thu hồi giấy phép hoặc tù giam.

Israel

Địa vị pháp lý tài sản mã hóa: Israel chưa có luật toàn diện chuyên biệt về tiền mã hóa, về thuế coi tiền mã hóa là tài sản chứ không phải tiền tệ. Lợi nhuận từ bán chịu thuế thu nhập vốn 25%, việc đổi token là sự kiện chịu thuế, thu nhập từ hoạt động kinh doanh mã hóa chịu thuế thu nhập thông thường. Giao dịch tiền mã hóa thường không chịu VAT, nhưng các nền tảng đổi có thể phải nộp, hoạt động đào chịu thuế thu nhập doanh nghiệp, giao dịch cần lưu hồ sơ.

Khung giám sát:

-

CMA: Từ năm 2016 là cơ quan quản lý chính, yêu cầu các môi giới, bên lưu ký tiền tệ ảo phải có giấy phép, đặt tiêu chuẩn vốn 1 triệu Shekel mới, giám sát thí điểm stablecoin.

-

ISA: Giám sát các hoạt động liên quan chứng khoán tiền mã hóa, ban hành hướng dẫn áp dụng quy định, tháng 8 năm 2024 cho phép thành viên không phải ngân hàng triển khai dịch vụ mã hóa, giám sát theo loại token, thúc đẩy cải cách lập pháp.

-

Ngân hàng Israel: Năm 2023 ban hành nguyên tắc về stablecoin, đề xuất dự trữ toàn phần, giám sát có giấy phép, nghiên cứu "Shekel số", năm 2024 khởi động thử nghiệm và tổ chức hoạt động thử thách.

Cấp giấy phép: Theo luật liên quan, nhà cung cấp dịch vụ mã hóa cần có giấy phép, yêu cầu là pháp nhân Israel, đáp ứng vốn và không có tiền án. ISA sửa đổi cho phép tổ chức không phải ngân hàng triển khai dịch vụ mã hóa, áp dụng mô hình "vườn đóng". Thực hiện quy định AML, thí điểm stablecoin chịu sự giám sát của CMA.

Châu Phi

Nigeria

Khuôn mặt giám sát tiền mã hóa Nigeria đã trải qua sự thay đổi đáng kể, từ lập trường hạn chế ban đầu sang khung giám sát chính thức và toàn diện hơn.

Địa vị pháp lý tài sản mã hóa: Ngân hàng Trung ương Nigeria (CBN) ban đầu vào tháng 2 năm 2021 ra chỉ thị yêu cầu các ngân hàng và tổ chức tài chính đóng tài khoản liên quan giao dịch tiền mã hóa, mặc dù không cấm cá nhân sở hữu tiền mã hóa. Tuy nhiên, vào tháng 12 năm 2023, CBN dỡ bỏ hạn chế, cho phép ngân hàng cung cấp dịch vụ cho các công ty tiền mã hóa được Ủy ban Chứng khoán (SEC) cấp phép. Ngân hàng hiện cần mở tài khoản chỉ định cho các nhà cung cấp dịch vụ tài sản ảo (VASP), thực hiện KYC mở rộng và giám sát dòng tiền. Sự thay đổi này thừa nhận nhu cầu giám sát VASP. ISA 2025 (Luật Đầu tư và Chứng khoán 2025) chính thức định nghĩa tài sản số là chứng khoán và hàng hóa, mở rộng phạm vi giám sát của SEC. SEC có lập trường coi tài sản mã hóa là chứng khoán, trừ khi được chứng minh ngược lại, nghĩa vụ chứng minh thuộc về nhà vận hành, phát hành hoặc người khởi xướng. Điều này bao gồm stablecoin, token tiện ích, token tham chiếu tài sản và token tiền điện tử — một phạm vi rộng các tài sản số và mã hóa.

Khung giám sát: Môi trường giám sát Nigeria trải qua chuyển biến lớn từ cấm đoán sang giám sát. "Lệnh cấm" ban đầu của CBN được coi là vô hiệu, đẩy giao dịch sang mạng P2P và mâu thuẫn với việc SEC sớm công nhận tài sản số. Sự thay đổi chính phủ mới có thể đóng vai trò trong thay đổi chính sách, ưu tiên giám sát thay vì cấm đoán để đạt được giám sát và thu thuế. Sự phát triển này đánh dấu phương pháp giám sát trưởng thành hơn nhằm đưa nền kinh tế mã hóa vào hệ thống tài chính chính thức để giám sát tốt hơn, quản lý rủi ro (AML/CFT) và tiềm năng thu thuế.

Cấp giấy phép: Sổ tay Quy tắc Tài sản Số của SEC, "Quy tắc Mới về Phát hành, Nền tảng và Lưu ký Tài sản Số" (2022), được củng cố bởi ISA 2025, cung cấp cơ sở pháp lý cho SEC giám sát VASP. Giấy phép VASP là bắt buộc đối với mọi nền tảng khớp lệnh, chuyển đổi tiền mã hóa sang tiền pháp định hoặc giữ tài sản cho người dùng (bao gồm cả nền tảng OTC hoạt động qua mạng xã hội). Không tuân thủ có thể bị xử phạt, bao gồm ngừng hoạt động, phạt tiền và truy tố giám đốc. SEC mở rộng Chương trình Ươm tạo Tăng tốc Giám sát (ARIP) để đẩy nhanh phê duyệt VASP, ARIP hiện đã được đưa vào Quy tắc Tài sản Số Sửa đổi như một con đường đăng ký. Thời gian trong ARIP không quá 12 tháng. Điều 30 Luật Phòng chống Rửa tiền Nigeria 2022 (tổ chức tài chính) phân loại nhà điều hành tiền mã hóa là thực thể báo cáo. Yêu cầu bắt buộc bao gồm đăng ký với Cơ quan Tình báo Tài chính Nigeria (NFIU), nộp Báo cáo Hoạt động Đáng ngờ (SAR), giám sát giao dịch và phân loại khách hàng theo rủi ro. Không tuân thủ có thể bị phạt tiền hoặc hành động thực thi.

South Africa

South Africa áp dụng phương pháp thực dụng và không ngừng phát triển trong giám sát tiền mã hóa, coi chúng là sản phẩm tài chính và cam kết xây dựng khung tuân thủ toàn diện.

Địa vị pháp lý tài sản mã hóa: Tại Nam Phi, việc sử dụng tài sản mã hóa là hợp pháp, nhưng chúng không được coi là tiền tệ hợp pháp. Vì mục đích giám sát, tài sản mã hóa được chính thức công nhận là sản phẩm tài chính theo Đạo luật Dịch vụ Tư vấn và Trung gian Tài chính 2002 (FAIS). Phân loại này yêu cầu các nhà cung cấp dịch vụ liên quan tài sản mã hóa phải có giấy phép Nhà cung cấp Dịch vụ Tài chính (FSP).

Khung giám sát: Nam Phi tuyên bố tài sản mã hóa là "sản phẩm tài chính" chứ không phải tiền tệ, tạo cơ sở pháp lý rõ ràng để giám sát trong khung pháp lý dịch vụ tài chính hiện hành. Ngân hàng Dự trữ Nam Phi (SARB) từng cho biết "các quy định kiểm soát ngoại hối không điều chỉnh việc chuyển tài sản mã hóa vào/ra Nam Phi", ngụ ý cần cải cách. Nhóm Công tác Liên Bộ về Fintech (IFWG) cũng đề xuất sửa đổi Excon, đưa tài sản mã hóa vào định nghĩa vốn. Lập trường thuế đối với tiền mã hóa đã rõ ràng: sẽ áp dụng thuế thu nhập và thuế thu nhập vốn (CGT). SARB có xu hướng dùng từ "tài sản mã hóa" thay vì "tiền tệ".

Cấp giấy phép: Cơ quan Quản lý Hành vi Ngành Tài chính (FSCA) là cơ quan giám sát chính cho các nhà cung cấp dịch vụ mã hóa. Quy trình cấp phép cho nhà cung cấp dịch vụ tài sản mã hóa (CASP) bắt đầu từ ngày 1 tháng 6 năm 2023, các tổ chức hiện hữu được yêu cầu nộp đơn trước ngày 30 tháng 11 năm 2023.截至 ngày 10 tháng 12 năm 2024, FSCA đã phê duyệt 248 trên tổng số 420 đơn xin cấp phép CASP, từ chối 9 đơn. Yêu cầu cấp phép bao gồm: đăng ký công ty, nộp đơn xin giấy phép FSP (bao gồm hạng mục con tài sản mã hóa), đáp ứng yêu cầu "phù hợp" và bắt buộc tuân thủ AML/CFT. CASP chính thức được liệt kê là cơ quan chịu trách nhiệm theo Đạo luật Trung tâm Tình báo Tài chính (FICA) từ ngày 19 tháng 12 năm 2022. Với tư cách là cơ quan chịu trách nhiệm, CASP phải: đăng ký với Trung tâm Tình báo Tài chính (FIC), thực hiện xác minh danh tính khách hàng (KYC/CDD), bổ nhiệm cán bộ tuân thủ, đào tạo nhân viên, thực hiện đánh giá rủi ro AML/CTF/FTF, xây dựng và duy trì kế hoạch quản lý rủi ro và tuân thủ, nộp báo cáo giám sát (SAR) và thực hiện kiểm tra trừng phạt. FIC đã ban hành chỉ thị yêu cầu thực hiện "quy tắc chuyến đi" đối với chuyển giao tài sản mã hóa trước ngày 30 tháng 4 năm 2025. Quy tắc chuyến đi áp dụng cho mọi giao dịch bất kể giá trị, với giao dịch từ 5.000 Rand trở lên yêu cầu phạm vi thông tin rộng hơn.

Tổng kết

Bức tranh giám sát tiền mã hóa toàn cầu đang trong quá trình thay đổi liên tục, thể hiện rõ ràng xu hướng vừa hội tụ vừa phân hóa.

Xu hướng hội tụ

Trên toàn cầu, phòng chống rửa tiền (AML) và chống tài trợ khủng bố (CFT) đã trở thành sự đồng thuận phổ biến và yêu cầu cốt lõi trong giám sát tiền mã hóa. Đạo luật Thị trường Tài sản Mã hóa (MiCA) của EU với tính toàn diện và mô hình "một nơi cấp phép, sử dụng toàn khu vực" đang trở thành tham chiếu quan trọng cho các khu vực tư pháp khác khi xây dựng luật riêng.

Bên cạnh đó, các cơ quan giám sát nói chung có xu hướng phân loại dựa

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News