Lực lượng thay đổi bản đồ thanh toán xuyên biên giới tại châu Phi

Tuyển chọn TechFlowTuyển chọn TechFlow

Lực lượng thay đổi bản đồ thanh toán xuyên biên giới tại châu Phi

Đối với cộng đồng công nghệ tài chính toàn cầu, vấn đề không phải là stablecoin có trở nên phổ biến hay không. Vấn đề là chúng ta có thể học được gì từ những nơi mà stablecoin đã trở nên phổ biến — châu Phi.

Tác giả: Oui Capital

Biên dịch: Will A Vọng

Trong các bài viết trước như “Câu chuyện ổn định tiền điện tử đang tái cấu trúc nền kinh tế châu Phi”, “Báo cáo Web3 Thanh toán 10.000 từ: Năm 2025, Stablecoin tại châu Phi”, chúng tôi chủ yếu nhìn nhận biến đổi tài chính ở lục địa châu Phi dưới góc độ stablecoin – một cách tiếp cận từ dưới lên rất trực diện.

Từ công cụ hàng ngày: tiết kiệm, tiêu dùng và tín dụng, đến thương mại B2B và thanh toán xuyên biên giới, rồi đến việc tiếp cận tín dụng, stablecoin đang giải quyết các vấn đề về tiếp cận đô la Mỹ (Dollar Access), thanh toán tức thì (Instant Settlement) và bất cập tỷ giá hối đoái (FX Inefficiencies) trên khắp châu Phi – những vấn đề đặc biệt nổi bật tại các thị trường thiếu kênh thanh toán truyền thống.

Stablecoin đã trở thành hiện thực trong thanh toán xuyên biên giới tại châu Phi… phần còn lại của thế giới chỉ đang đuổi kịp mà thôi. — Zekarias Amsalu, Đồng sáng lập Africa Fintech Summit

Stablecoin giống như lúc tôi ở thảo nguyên Serengeti mênh mông, lần đầu tiên nhận được tín hiệu liên lạc từ quỹ đạo không gian qua Starlink. Nhưng điều này chưa toàn diện – đại đa số người dân châu Phi vẫn phụ thuộc vào con đường viễn thông truyền thống. Tình trạng tương tự cũng xảy ra với hệ thống tài chính châu Phi. Sự phân mảnh giữa các khu vực và hạ tầng tài chính chưa phát triển đòi hỏi một cuộc cải cách toàn diện trong lĩnh vực fintech, trong đó blockchain và stablecoin chỉ là một trong những con đường tối ưu nhất.

Vì vậy, chúng tôi xin biên dịch bài viết từ Oui Capital: Africa's Cross-border Payment Landscape, nhằm mang đến cái nhìn tổng thể về bản đồ thanh toán xuyên biên giới châu Phi, để thấy được hiệu ứng cánh bướm mà sự thay đổi tài chính có thể tạo ra. Báo cáo này cung cấp cái nhìn sâu sắc toàn diện về thị trường thanh toán xuyên biên giới châu Phi, khái quát tình hình thị trường, xu hướng then chốt, sự khác biệt theo khu vực, lựa chọn lộ trình thanh toán và tiềm năng đầu tư.

Thông qua báo cáo này, chúng ta còn nhìn thấy mặt còn thiếu sót trong quá trình chuyển đổi từ dưới lên của stablecoin: ví dụ như tác động khi có sự phối hợp quy định, giá trị được giải phóng khi các công ty fintech và ngân hàng đạt được khả năng tương tác, và các giải pháp cho những điểm đau thiết yếu (đây cũng là suy ngẫm sau bình luận của CEO Airwallex Jack về stablecoin).

Mặc dù một số đổi mới tài chính khu vực có thể tăng tốc luân chuyển vốn, nhưng cơ sở hạ tầng tài chính hỗ trợ châu Phi vẫn chưa theo kịp. Hệ thống tài chính truyền thống không cung cấp được tính ổn định, khả năng tiếp cận và hiệu quả, khiến người dân phải đối mặt với rủi ro do lạm phát và bất ổn tài chính, kiểm soát hạn chế đối với khoản tiết kiệm, và khó khăn trong việc tiếp cận thị trường toàn cầu. Tuy nhiên, giống như khu vực này đã bỏ qua thời kỳ máy tính để bàn và nhảy thẳng vào kỷ nguyên di động, hiện nay lục địa châu Phi đã sẵn sàng vượt qua cơ sở hạ tầng ngân hàng lỗi thời để tích cực đón nhận cuộc cách mạng fintech thế hệ mới.

Đối với cộng đồng fintech toàn cầu, câu hỏi không còn là liệu stablecoin có trở nên phổ biến hay không. Câu hỏi là: Chúng ta có thể học được gì từ nơi mà stablecoin đã trở nên phổ biến – châu Phi.

Tóm tắt điều hành

Thị trường thanh toán xuyên biên giới châu Phi hiện được định giá khoảng 329 tỷ USD vào năm 2025, dự kiến tăng trưởng kép hàng năm (CAGR) 12%, đạt mức 1 nghìn tỷ USD vào năm 2035. Tuy nhiên, thị trường này đang đối mặt với tình trạng kém hiệu quả, gây thiệt hại hàng tỷ USD mỗi năm cho doanh nghiệp và người tiêu dùng. Các yếu tố như thương mại châu Phi gia tăng, lượng di cư tăng, tỷ lệ phổ cập thanh toán di động cao và đổi mới công nghệ tài chính đang định hình lại bức tranh này. Dù đã có tiến triển, nhưng chi phí giao dịch cao, biến động tiền tệ và phân mảnh quy định vẫn là những thách thức cản trở các giao dịch liền mạch.

Năm 2022, châu Phi có 781 triệu tài khoản thanh toán di động đăng ký, tăng 17% so với năm trước, với giá trị giao dịch đạt 837 tỷ USD, chiếm 66% tổng giá trị giao dịch thanh toán di động toàn cầu. Các giải pháp fintech đã giảm đáng kể chi phí kiều hối xuống trung bình chỉ còn 3,5%, giúp giao dịch nhanh hơn – hoàn tất trong vài phút, trong khi phí của ngân hàng truyền thống vẫn ở mức 8-12%. Ngoài ra, thương mại nội khối châu Phi cũng đang tăng trưởng, các doanh nghiệp vừa và nhỏ ngày càng sử dụng thanh toán kỹ thuật số để xử lý hiệu quả các giao dịch xuyên biên giới. Tuy nhiên, thị trường vẫn đối mặt nhiều rào cản.

Dù vậy, châu Phi vẫn là khu vực có chi phí kiều hối cao nhất thế giới, trung bình từ 7,4%-8,3%, chủ yếu do phân mảnh quy định và khả năng tương tác kỹ thuật số hạn chế. Chỉ 55% quốc gia châu Phi cho phép xác minh danh tính điện tử (e-KYC), dẫn đến quy trình tuân thủ trùng lặp, trong khi chính sách ngoại hối không nhất quán tại các nước như Nigeria làm trầm trọng thêm tính bất định và chi phí giao dịch. Hơn nữa, thách thức về thanh khoản ngoại hối khiến việc thanh toán đô la Mỹ/euro offshore tốn kém, do thiếu thanh khoản và việc chuyển đổi tiền tệ hai lần, gây thêm chi phí 5 tỷ USD mỗi năm.

Cơ hội đầu tư và đổi mới rất dồi dào, đặc biệt trong việc tăng cường khả năng tương tác thanh toán kỹ thuật số và xây dựng lớp API mạnh mẽ cùng cơ sở hạ tầng. Việc kết nối các mạng thanh toán di động có thể giải quyết vấn đề kém hiệu quả trong giao dịch, tiết kiệm tới 5 tỷ USD mỗi năm. Ngoài ra, sự mở rộng của thanh toán tiền mã hóa và stablecoin mang lại cơ hội lớn, giảm phí kiều hối tới 60% so với ngân hàng truyền thống, đồng thời kỳ vọng đạt được tốc độ thanh toán nhanh hơn với chi phí ngoại hối thấp nhất. Cuối cùng, việc xây dựng một sàn giao dịch ngoại hối phi tập trung tại châu Phi có thể giảm đáng kể chi phí chuyển đổi ngoại tệ, ổn định tỷ giá và thúc đẩy thương mại nội khối và kiều hối.

I. Tổng quan thị trường và các xu hướng then chốt

Thị trường thanh toán châu Phi đang ở ngã tư đường. Việc ngày càng phổ biến các kênh thanh toán kỹ thuật số, cùng với sự thay đổi trong mô hình di cư, đang tìm cách thay thế chuyển khoản ngân hàng truyền thống bằng các phương án nhanh hơn, rẻ hơn, nhằm hợp thức hóa các giao dịch phi chính thức. Thanh toán di động, các giải pháp fintech và cải cách quy định đang thúc đẩy chuyển đổi này, khiến các kênh thanh toán kỹ thuật số trở nên cạnh tranh hơn.

Sự chuyển đổi này dự kiến đạt tốc độ tăng trưởng kép hàng năm 12%, có khả năng đưa toàn bộ thị trường kiều hối xuyên biên giới (bao gồm cả chính thức và phi chính thức) lên 329 tỷ USD vào năm 2025 và 1 nghìn tỷ USD vào năm 2035. Tuy nhiên, dù mức độ thâm nhập kỹ thuật số đang tăng, nhưng do chi phí, khả năng tiếp cận và khoảng trống quy định, các kênh phi chính thức và chuyển khoản ngân hàng truyền thống vẫn ăn sâu.

Mặc dù các giải pháp kỹ thuật số không ngừng phát triển, nhưng do vấn đề niềm tin, sự thiếu nhất quán về quy định hoặc hạ tầng hạn chế, một số người dùng vẫn phụ thuộc vào các phương pháp cũ. Liệu đổi mới kỹ thuật số có thật sự hấp thụ được dòng tiền phi chính thức ở quy mô lớn? Hay những bất cập cấu trúc sẽ tiếp tục thúc đẩy các hình thức chuyển tiền khác phát triển? Câu trả lời sẽ quyết định liệu cấu trúc thị trường thanh toán châu Phi có đạt được mức độ hợp thức hóa như kỳ vọng, hay thị trường phi chính thức sẽ tiếp tục phát triển mạnh mẽ.

1.1 Kênh kiều hối chính thức và tăng trưởng thị trường (2020 - 2035)

A. Giá trị thị trường hiện tại (2025)

Dự kiến quy mô thị trường thanh toán xuyên biên giới chính thức châu Phi sẽ đạt 140,9 tỷ USD vào năm 2025, với tốc độ tăng trưởng kép hàng năm 12%. Riêng năm 2023, lượng kiều hối đổ vào châu Phi đạt 90,2 tỷ USD (chiếm 5,2% GDP lục địa), gấp gần đôi lượng viện trợ nước ngoài mà châu Phi nhận được.

B. Tốc độ tăng trưởng kép hàng năm lịch sử (2020 - 2025)

Trong 5 năm qua, lượng kiều hối chính thức đổ vào liên tục tăng trưởng, với tốc độ tăng trưởng kép hàng năm dao động từ 10% đến 15%, trung bình là 12%. Cụ thể, từ năm 2020 đến 2023, lượng kiều hối đổ vào tăng đáng kể 14,8%, chủ yếu nhờ lượng kiều hối từ người di cư tăng.

1.2 Ước tính tổng giá trị kênh kiều hối xuyên biên giới và quy mô thị trường

A. Tỷ lệ dòng tiền phi chính thức

Năm 2022, tổng lượng kiều hối chính thức đổ vào khu vực châu Phi nằm dưới sa mạc Sahara đạt từ 53 đến 54 tỷ USD, nhưng các kênh phi chính thức chiếm tỷ lệ lớn trong tổng lượng kiều hối, cho thấy quy mô thị trường bị đánh giá thấp. Kiều hối phi chính thức chiếm từ 35% đến 75% tổng lượng kiều hối, điều này có nghĩa rằng lượng kiều hối thực tế (bao gồm cả giao dịch phi chính thức) vào năm 2025 có thể vượt quá 329 tỷ USD.

B. Tác động về chi phí

Phí kiều hối chính thức trung bình là 7,4%, điều này thúc đẩy người dân tiếp tục phụ thuộc vào chuyển tiền phi chính thức. Các giải pháp kỹ thuật số đã giảm phí xuống còn 1,5% - 3%, khiến kênh chính thức hấp dẫn hơn và có thể chiếm thị phần lớn hơn trong dòng tiền phi chính thức.

C. Dự báo tăng trưởng thị trường

Cùng với việc ứng dụng kỹ thuật số ngày càng tăng, dự kiến tốc độ tăng trưởng kép hàng năm 12% sẽ đưa tổng thị trường kiều hối lên mức 1 nghìn tỷ USD vào năm 2035. Điều này cũng làm nổi bật cơ hội to lớn của các giải pháp kỹ thuật số, có thể hợp thức hóa nhiều giao dịch hơn, chuyển dòng tiền phi chính thức sang các kênh trực tuyến có thể theo dõi được, và thúc đẩy tăng trưởng thị trường trong tương lai.

1.3 Động lực tăng trưởng then chốt trong thanh toán xuyên biên giới

A. Cải cách quy định (Hệ thống Thanh toán và Bù trừ Toàn châu Phi (PAPSS) và Khu vực Thương mại Tự do Toàn châu Phi (AfCFTA))

Hệ thống Thanh toán và Bù trừ Toàn châu Phi (PAPSS) ra mắt năm 2022, cho phép thanh toán xuyên biên giới tức thì bằng tiền tệ địa phương, dự kiến tiết kiệm 5 tỷ USD mỗi năm. Ngoài ra, Khu vực Thương mại Tự do Toàn châu Phi (AfCFTA) đang điều phối hệ thống tài chính, giảm sự phụ thuộc vào SWIFT và các trung gian ngân hàng bên ngoài.

B. Di cư khu vực, thương mại và đô thị hóa

Năm 2022, lượng kiều hối nội khối châu Phi đạt 20 tỷ USD, phản ánh xu hướng di cư khu vực mạnh mẽ. Đô thị hóa và thương mại nội khối châu Phi đang thúc đẩy sự phát triển của các hành lang kiều hối Nam-Nam, tăng cường hội nhập tài chính khu vực.

C. Mức độ thâm nhập thanh toán di động

Hiện nay, 30% lượng kiều hối xuyên biên giới khu vực châu Phi nằm dưới sa mạc Sahara (SSA) được xử lý qua thanh toán di động, với giá trị xử lý đạt 16 tỷ USD vào năm 2022, tăng 22% so với năm trước. Tốc độ tăng trưởng hàng năm của kiều hối qua thanh toán di động đạt 48%, và phí (1,5% - 3%) thấp hơn nhiều so với chuyển khoản ngân hàng (trên 7%).

1.4 Ảnh hưởng của đổi mới fintech đến thanh toán xuyên biên giới

A. Khối lượng kiều hối qua kênh fintech

Kể từ năm 2020, lượng sử dụng kiều hối kỹ thuật số đã tăng gấp đôi, trong đó 71% lượng chuyển tiền di động đến từ châu Phi. Tính đến năm 2024, thanh toán di động đã xử lý hơn 30% lượng kiều hối tại khu vực châu Phi nằm dưới sa mạc Sahara, các công ty fintech xử lý hàng trăm tỷ USD kiều hối mỗi năm.

B. Sự trỗi dậy của các giải pháp fintech (blockchain, API, ví kỹ thuật số)

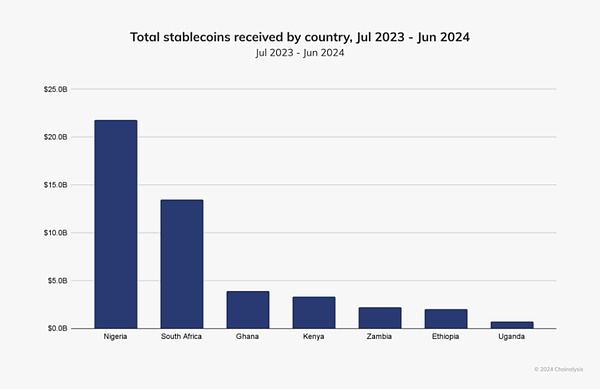

Châu Phi là một trong những khu vực áp dụng tiền mã hóa cao nhất thế giới, với giá trị giao dịch tiền mã hóa trên chuỗi đạt 125 tỷ USD, điều này nhấn mạnh xu hướng ngày càng tăng về các giải pháp kiều hối rẻ hơn, nhanh hơn.

Các API fintech đang tăng cường khả năng tương tác và chuyển tiền trực tiếp từ ví sang ví, giảm sự phụ thuộc vào các trung gian tốn kém.

Các ngân hàng mới nổi và ví kỹ thuật số cung cấp dịch vụ chuyển tiền xuyên biên giới liền mạch qua nền tảng di động và trực tuyến, giúp việc gửi tiền nhanh chóng, thuận tiện và tiết kiệm chi phí hơn.

Theo dữ liệu Chainalysis, châu Phi là khu vực tăng trưởng nhanh nhất về ứng dụng tiền mã hóa, với tỷ lệ tăng trưởng hàng năm từ 2022-2023 đến 2023-2024 là 45%, vượt qua 42,5% của các thị trường mới nổi khác như Mỹ Latinh. Sự tăng trưởng nhanh chóng này làm nổi bật tiềm năng to lớn của ứng dụng stablecoin, đặc biệt tại châu Phi nơi mức độ thâm nhập ngân hàng vẫn ở mức thấp nhất toàn cầu.

C. Tiết kiệm chi phí dự kiến nhờ đổi mới kỹ thuật số

Chuyển khoản kỹ thuật số đã giảm đáng kể phí kiều hối, từ 7,4% xuống còn 3% hoặc thấp hơn, giúp người di cư tiết kiệm 4-5 tỷ USD mỗi năm, đồng thời khiến thanh toán xuyên biên giới trở nên tiết kiệm hơn. Ngoài ra, PAPSS và các API fintech có khả năng loại bỏ 5 tỷ USD phí đại lý, tiếp tục tăng tốc giao dịch và giảm chi phí. Mỗi khi giảm 1% phí kiều hối, các hộ gia đình châu Phi có thể tiết kiệm khoảng 6 tỷ USD mỗi năm, điều này nhấn mạnh tác động tài chính to lớn của đổi mới kỹ thuật số đối với ngành kiều hối.

II. Tổng quan dòng tiền chảy tại các khu vực châu Phi

Mặc dù mức độ phổ cập thanh toán di động đang tăng tại một số khu vực, nhưng tại các khu vực khác, so với Đông Phi và Tây Phi, mức độ này vẫn còn thấp. Hệ thống tài chính Trung Phi phân tán hơn, phụ thuộc nặng nề vào mạng lưới phi chính thức, và khả năng tương tác giữa ngân hàng và nền tảng thanh toán di động còn hạn chế.

Dưới đây là phân tích theo khu vực về dòng tiền chảy vào và chảy ra:

2.1 Tây Phi (West Africa)

Tây Phi là một trong những khu vực nhận kiều hối lớn nhất châu Phi, với lượng kiều hối đổ vào đạt khoảng 48 tỷ USD vào năm 2022 (theo dữ liệu Ngân hàng Thế giới 2023). Riêng Nigeria nhận được 20 tỷ USD, chủ yếu từ Hoa Kỳ, Vương quốc Anh và Canada. Ghana, Senegal và Bờ Biển Ngà cũng nhận được lượng kiều hối lớn, nhờ mối liên hệ di cư chặt chẽ với Pháp và các nước châu Âu khác.

Kiều hối nội khu vực cũng đạt quy mô đáng kể, ví dụ như Côte d'Ivoire - Burkina Faso (1,5 tỷ USD), Ghana - Nigeria (900 triệu USD) và Mali - Senegal (750 triệu USD) (theo dữ liệu Ngân hàng Phát triển Châu Phi 2023).

Các dòng tiền này chủ yếu do thương mại thúc đẩy, và do chi phí chuyển tiền cao trung bình từ 8-10% (theo IMF 2023), mạng lưới phi chính thức đóng vai trò quan trọng. Mặc dù cơ sở hạ tầng tài chính đã tiến bộ, nhưng tại một số khu vực, khả năng tương tác giữa thanh toán di động và hệ thống chủ đạo bởi ngân hàng vẫn là một thách thức. Trong khi Nigeria và Ghana có hệ thống chủ đạo bởi ngân hàng mạnh hơn, cho phép hội nhập rộng rãi hơn, nhưng các giao dịch liền mạch giữa thanh toán di động và kênh ngân hàng truyền thống vẫn đang phát triển.

Theo chỉ số chấp nhận tiền mã hóa toàn cầu của Chainalysis, quốc gia này xếp thứ hai toàn cầu. Trong giai đoạn từ tháng 7/2023 đến tháng 6/2024, quốc gia này đã nhận khoảng 59 tỷ USD tiền mã hóa. Nigeria cũng là một trong những thị trường chính về việc sử dụng ví tiền mã hóa di động, chỉ sau Hoa Kỳ. Quốc gia này tích cực thúc đẩy rõ ràng về quy định, bao gồm các chương trình ươm tạo, và việc sử dụng stablecoin trong các giao dịch hàng ngày (như thanh toán hóa đơn và mua sắm bán lẻ) đang tăng đáng kể.

(Châu Phi nằm dưới sa mạc Sahara: Nigeria đứng thứ 2 về mức độ chấp nhận toàn cầu, Nam Phi phát triển mối liên kết Crypto-TradFi, Chainalysis)

Cũng giống như Ethiopia, Ghana và Nam Phi, stablecoin là một phần quan trọng trong nền kinh tế tiền mã hóa của Nigeria, chiếm khoảng 40% tổng lượng stablecoin đổ vào khu vực – mức cao nhất tại châu Phi nằm dưới sa mạc Sahara. Người dùng Nigeria cho biết họ thực hiện giao dịch thường xuyên hơn và hiểu sâu sắc hơn rằng stablecoin là một công cụ tài chính, chứ không chỉ là một hạng mục tài sản.

Hoạt động tiền mã hóa tại Nigeria chủ yếu do các giao dịch bán lẻ quy mô nhỏ và chuyên nghiệp thúc đẩy, trong đó khoảng 85% giá trị chuyển khoản dưới 1 triệu USD. Do các kênh kiều hối truyền thống kém hiệu quả và tốn kém, nhiều người Nigeria phụ thuộc vào stablecoin để chuyển tiền xuyên biên giới. Chuyển tiền xuyên biên giới là mục đích chính của stablecoin tại Nigeria. Nó nhanh hơn và rẻ hơn.

2.2 Đông Phi (East Africa)

Đông Phi đi đầu trong việc áp dụng thanh toán di động, với hơn 60% lượng giao dịch kiều hối được thực hiện theo cách kỹ thuật số (dữ liệu GSMA 2023). Kenya, Uganda và Tanzania dựa vào M-Pesa, MTN, MoMo và Airtel Money, giảm chi phí kiều hối xuống còn 3%.

Kiều hối ra nước ngoài của khu vực này chủ yếu chảy về Trung Đông, đặc biệt là Ethiopia (5,3 tỷ USD), Somalia (2,1 tỷ USD) và Kenya (3,5 tỷ USD) (dữ liệu Ngân hàng Thế giới 2023). Các dòng tiền này hỗ trợ sinh kế gia đình và các doanh nghiệp nhỏ. Tuy nhiên, thanh toán xuyên biên giới nội khu vực Đông Phi vẫn bị hạn chế do sự khác biệt về quy định và thiếu khả năng tương tác liền mạch, làm giảm khả năng tiếp cận tài chính.

Một trong những lợi thế lớn nhất của Kenya là văn hóa tiền di động ăn sâu. M-Pesa do Safaricom ra mắt năm 2007, đã trở thành trụ cột của hệ thống tài chính Kenya, xử lý khoảng 60% GDP cả nước, phủ sóng hơn 90% dân số trưởng thành. Thành công của nó nằm ở việc cung cấp dịch vụ ngân hàng mà không cần ngân hàng vật lý, cho phép hàng triệu người Kenya gửi, rút, chuyển tiền và thậm chí vay tiền qua thiết bị di động. Stablecoin bổ sung hoàn hảo cho hệ sinh thái này, cho phép người dùng nắm giữ giá trị bằng tiền tệ ổn định và giao dịch không ma sát trên toàn cầu.

Ngoài tiền di động, môi trường quy định của Kenya đã là động lực quan trọng thúc đẩy fintech và Web3 phát triển. Khác với nhiều quốc gia có lập trường hạn chế đối với tài sản kỹ thuật số, Ủy ban Thị trường Chứng khoán Kenya (CMA) tích cực thúc đẩy đổi mới thông qua hộp cát quy định, cho phép các công ty dựa trên blockchain thử nghiệm và hoàn thiện sản phẩm.

2.3 Nam Phi (Southern Africa)

Nam Phi có lưu lượng kiều hối lớn, đặc biệt là từ Nam Phi. Năm 2022, Nam Phi chuyển 17 tỷ USD tiền kiều hối sang các nước láng giềng (dữ liệu Statista 2023), riêng Zimbabwe nhận được 1,9 tỷ USD từ Nam Phi, tiếp theo là Mozambique (1,2 tỷ USD) và Malawi (800 triệu USD). Di cư lao động là động lực chính, công nhân trong các ngành khai thác, xây dựng và giúp việc nhà thường xuyên gửi tiền về quê. Tuy nhiên, chi phí kiều hối vẫn là cao nhất châu Phi, trung bình từ 12-15% qua kênh chính thức (dữ liệu Ngân hàng Thế giới 2023), điều này khiến người dân phải dựa vào mạng lưới phi chính thức, chiếm gần 40% tổng lượng kiều hối.

Bản đồ kiều hối Nam Phi chủ yếu do ngân hàng chi phối, các tổ chức tài chính truyền thống chiếm ưu thế trong giao dịch xuyên biên giới. Khác với Đông Phi nơi thanh toán di động đã phổ biến rộng rãi, tỷ lệ phổ cập thanh toán di động tại Nam Phi tương đối thấp. Ví dụ, Nam Phi có hệ thống ngân hàng phát triển, xử lý phần lớn các giao dịch kiều hối. Tuy nhiên, chi phí cao và thời gian xử lý chậm khiến nhiều người di cư nghiêng về các kênh phi chính thức. Nỗ lực tích hợp thanh toán di động vào hệ sinh thái tài chính rộng lớn hơn vẫn đang diễn ra, nhưng khả năng tương tác giữa ví di động và ngân hàng vẫn còn hạn chế.

2.4 Trung Bắc Phi (Central & North Africa)

Bắc Phi dẫn đầu là Ai Cập (32 tỷ USD), Maroc (11 tỷ USD) và Algeria (5,1 tỷ USD), vẫn là một trong những khu vực nhận kiều hối lớn nhất, nhờ cộng đồng kiều dân lớn tại châu Âu (dữ liệu Ngân hàng Thế giới 2023). Trên 65% lượng kiều hối đổ vào đến từ Pháp, Tây Ban Nha và Ý.

Trung Đông cũng là nguồn kiều hối quan trọng, đặc biệt với Ai Cập, Saudi Arabia, UAE và Kuwait chiếm hơn 50% tổng lượng kiều hối đổ vào Ai Cập (dữ liệu Ngân hàng Thế giới 2023). Người di cư Maroc và Tunisia làm việc tại các nước vùng Vịnh cũng đóng góp lượng kiều hối lớn, nhưng kiều hối từ châu Âu vẫn chiếm ưu thế.

Tại Trung Phi, việc xây dựng kênh kiều hối chủ yếu do di cư nội khối châu Phi thúc đẩy, Cameroon nhận được 2,8 tỷ USD kiều hối từ Chad và Cộng hòa Trung Phi (dữ liệu Ngân hàng Phát triển Châu Phi 2023). Do cơ sở hạ tầng tài chính hạn chế và phí cao trên 10% qua kênh chính thức, hơn 70% giao dịch vẫn thuộc dạng phi chính thức. Bản đồ tài chính Bắc Phi chủ yếu do ngân hàng chi phối, phần lớn kiều hối được xử lý bởi các tổ chức tài chính chính thức.

2.5 Các nhóm thúc đẩy thanh toán xuyên biên giới

A. Công nhân và người di cư

Người di cư lao động gửi tiền về nước chủ yếu để chi tiêu cho gia đình, giáo dục và chăm sóc sức khỏe.

Mô hình di cư mạnh nhất là từ nông thôn ra thành thị, và từ các nước châu Phi thu nhập thấp sang các nước châu Phi thu nhập cao như Nam Phi và Nigeria. Các ví dụ khác bao gồm Ai Cập tại Bắc Phi và Kenya tại Đông Phi, do sức mạnh kinh tế gia tăng và cơ hội việc làm, những quốc gia này thu hút lượng lớn lao động di cư.

Thường gửi tiền hàng tháng từ 200 đến 500 USD, chủ yếu để hỗ trợ gia đình.

B. Thương gia và doanh nghiệp vừa và nhỏ

Các thương gia phi chính thức và doanh nghiệp vừa và nhỏ dựa vào kiều hối để mua hàng tồn kho, thanh toán nhà cung cấp và mở rộng thương mại xuyên biên giới.

Thanh toán di động và các nền tảng fintech là kênh giao dịch chính, cung cấp các giải pháp thanh toán nhanh chóng và thuận tiện.

Giá trị thanh toán dao động từ 1.000 đến 10.000 USD, tùy thuộc vào quy mô thương mại và ngành nghề.

C. Giao dịch doanh nghiệp

Các doanh nghiệp xử lý bảng lương cho nhân viên nước ngoài và lao động tự do thông qua quy trình kiều hối.

Các giao dịch chuỗi cung ứng lớn ngày càng sử dụng thanh toán tức thì được hỗ trợ bởi fintech, giảm sự phụ thuộc vào tiền mặt.

Giá trị giao dịch có thể vượt quá 50.000 USD, đặc biệt trong lĩnh vực logistics, lương và thanh toán chuỗi cung ứng.

III. Các lộ trình thanh toán xuyên biên giới toàn cầu

Thanh toán xuyên biên giới toàn cầu vận hành thông qua cơ sở hạ tầng đa tầng phức tạp, cho phép luân chuyển vốn giữa các quốc gia, các loại tiền tệ và các tổ chức tài chính khác nhau. Hệ thống này được xây dựng dựa trên mạng lưới ngân hàng truyền thống, các công ty fintech phá cách, hệ thống thanh toán ngoại hối (FX) và các phương án thanh toán kỹ thuật số mới nổi.

Để hiểu cách thức hoạt động hiện tại của thanh toán xuyên biên giới châu Phi, trước tiên cần hiểu cách thức luân chuyển vốn trên thị trường toàn cầu. Phần này khám phá các thành phần then chốt, các bên tham gia chính và cấu trúc chi phí định hình thanh toán xuyên biên giới ngày nay.

3.1 Tài chính truyền thống (TradFi) – Cơ sở hạ tầng do ngân hàng chi phối

TradFi hỗ trợ phần lớn các giao dịch quốc tế giá trị cao, với giá trị mỗi giao dịch thường từ 100.000 USD đến hàng chục tỷ USD. Các khoản thanh toán này được xử lý qua các kênh ngân hàng an toàn, được quản lý, dựa vào trao đổi thông tin liên ngân hàng, quan hệ ngân hàng đại lý và các hệ thống thanh toán quy mô lớn.

-

Truyền tải thông tin và chỉ thị: Cơ sở hạ tầng truyền thông cho phép các tổ chức tài chính gửi an toàn chi tiết giao dịch. Chúng không chuyển tiền, nhưng cho phép ngân hàng, nhà cung cấp dịch vụ thanh toán và tổ chức tài chính trao đổi chỉ thị thanh toán theo định dạng chuẩn. Nếu không có các hệ thống này, ngân hàng sẽ khó tương tác, dẫn đến chuyển tiền chậm, tốn kém và dễ sai sót.

-

Thực hiện và giao dịch ngoại hối: Lớp chuyển đổi tiền tệ thúc đẩy và đảm bảo tiền được đổi theo tỷ giá thị trường. Ngân hàng, quỹ phòng hộ và doanh nghiệp sử dụng thị trường ngoại hối để đảm bảo thanh khoản, phòng ngừa rủi ro tiền tệ và thanh toán hóa đơn quốc tế. Nếu không có lớp này, doanh nghiệp sẽ khó thực hiện giao dịch đa tiền tệ, dẫn đến hiệu quả thương mại toàn cầu kém.

-

Thanh toán và bù trừ ngoại hối: Lớp thanh toán ngoại hối đảm bảo giao dịch được thanh toán đúng cách, tránh rủi ro một bên vi phạm. Chúng sử dụng mô hình thanh toán đối - thanh toán (PvP), đảm bảo cả hai bên chuyển đổi tiền tệ cùng lúc, loại bỏ rủi ro đối tác. Nếu không có hệ thống như vậy, giao dịch có thể thất bại, tức một bên chuyển tiền nhưng không nhận được khoản tiền dự kiến.

-

Mạng lưới ngân hàng đại lý: Các ngân hàng toàn cầu lớn chịu trách nhiệm xử lý thanh toán giữa các tổ chức tài chính không có liên hệ trực tiếp, cho phép chúng xử lý thanh toán xuyên biên giới. Các ngân hàng này duy trì tài khoản thay mặt ngân hàng nước ngoài, đảm bảo tiền được luân chuyển chính xác.

USE CASE: Một công ty Mỹ thanh toán 5 triệu USD cho một nhà cung cấp Đức thông qua chuyển khoản ngân hàng truyền thống.

A. Khởi tạo thanh toán

Một công ty Mỹ thanh toán 5 triệu USD cho một nhà cung cấp Đức thông qua chuyển khoản ngân hàng truyền thống.

Các bên liên quan: Ví dụ: JPMorgan (ngân hàng Mỹ), Deutsche Bank (ngân hàng Đức).

Tác động về chi phí và thời gian: Phí SWIFT từ 10 đến 50 USD. Việc khởi tạo thanh toán là tức thì, nhưng xử lý có thể mất vài giờ.

B. Chuyển đổi ngoại hối (USD sang EUR)

JPMorgan sử dụng nền tảng ngoại hối của mình để đổi USD sang EUR.

Các bên liên quan: Ví dụ, EBS, Refinitiv FX Matching, CME FX.

Tác động về chi phí và thời gian: Chênh lệch tỷ giá từ 0,1% - 2% (ảnh hưởng chi phí từ 10.000 đến 100.000 USD), thời gian thanh toán từ vài giây đến vài phút.

C. Thanh toán và bù trừ ngoại hối

Thanh toán được thực hiện thông qua tập đoàn CLS để đảm bảo cả hai loại tiền được chuyển cùng lúc.

Các bên liên quan: Ví dụ CLS Group (thanh toán PvP).

Tác động về chi phí và thời gian: Đảm bảo thanh toán ngoại hối an toàn, nhưng phải trả phí CLS nhỏ (khoảng 5 USD cho mỗi 1 triệu USD thanh toán).

Thời gian: 1 ngày làm việc.

D. Ngân hàng đại lý và thanh toán cuối cùng

Nếu không có liên hệ trực tiếp giữa JPMorgan và Deutsche Bank, ngân hàng đại lý sẽ xử lý thanh toán. Deutsche Bank sẽ gửi tiền vào tài khoản nhà cung cấp và gửi xác nhận cuối cùng.

Các bên liên quan: Ngân hàng đại lý (ví dụ HSBC).

Tác động về chi phí và thời gian: Phí bổ sung từ 20 đến 100 USD. Thời gian hoàn tất giao dịch từ 1 đến 3 ngày.

Ước tính tổng chi phí: 20.000 - 150.000 USD, bao gồm phí SWIFT, chênh lệch tỷ giá và phí ngân hàng đại lý. Thời gian thanh toán: 1 - 3 ngày.

Lý do đắt đỏ: Nhiều trung gian ở từng bước đều thu phí, chênh lệch tỷ giá có thể rất lớn, và thời gian thanh toán dài.

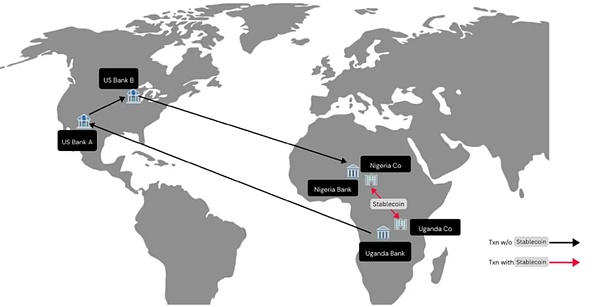

Tại châu Phi, do thiếu cơ sở hạ tầng tài chính truyền thống, ngay cả giữa các nước láng giềng, đôi khi kiều hối cũng phải đi vòng qua ngân hàng đại lý tại Mỹ để trung chuyển.

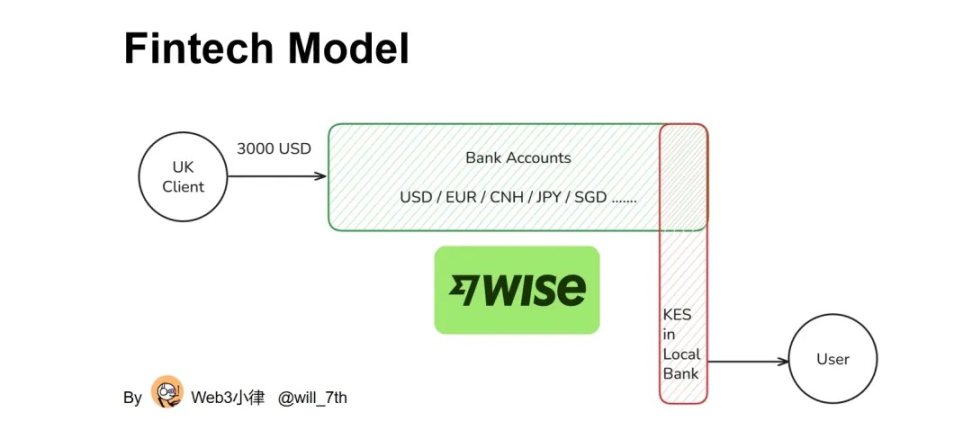

3.2 Các công ty fintech phá cách – Phương án thanh toán thay thế nhanh hơn

Mặc dù tài chính truyền thống (TradFi) chi phối các giao dịch giá trị cao, nhưng các doanh nghiệp nhỏ, freelancer và các công ty ưu tiên kỹ thuật số cần phương án thay thế rẻ hơn, nhanh hơn. Điều này dẫn đến sự trỗi dậy của các công ty fintech phá cách, họ đi vòng (tối ưu) mạng lưới ngân hàng đại lý, thay vào đó sử dụng quan hệ đối tác địa phương, thanh khoản tập trung và mạng lưới thanh toán thời gian thực.

Các công ty fintech đang thay đổi thanh toán xuyên biên giới bằng cách bỏ qua các kênh ngân hàng truyền thống, cung cấp giao dịch nhanh hơn, rẻ hơn, minh bạch hơn cho các giao dịch thường có giá trị từ 100 USD đến 50 triệu USD.

Ước tính tổng chi phí: Phí từ 12 đến 30 USD, tiết kiệm tối đa 100 USD so với ngân hàng.

Thời gian thanh toán: Cùng ngày (vài giờ thay vì vài ngày).

Lý do rẻ và nhanh hơn: Wise không cần ngân hàng đại lý, mà khớp giao dịch tại chỗ, do đó tiết kiệm chênh lệch tỷ giá và phí SWIFT.

Phương pháp thanh toán bằng cách dồn thanh khoản xuyên biên giới qua tài khoản ngân hàng địa phương về cơ bản có thể đạt hiệu quả giao tiền cao hơn. Đây chính là điều CEO Airwallex Jack nói: Không nhìn thấy lợi thế nào của stablecoin. Tuy nhiên, điều này cũng kiểm tra nghiêm ngặt khả năng của công ty fintech trong việc tiếp cận ngân hàng và quản lý thanh khoản tại các khu vực khác nhau.

USE CASE: Một freelancer Kenya nhận 3.000 USD từ khách hàng Anh thông qua Wise.

A. Khởi tạo thanh toán

Một khách hàng Anh gửi 3.000 USD qua Wise, thay vì chuyển khoản ngân hàng truyền thống.

Các bên liên quan: Ví dụ: Wise (phương án thay thế fintech).

Tác động về chi phí và thời gian: Giao dịch bắt đầu ngay lập tức, phí: 0,4% -1% (12 - 30 USD).

B. Lưu thông thanh khoản và thanh toán tại chỗ

Wise khớp giao dịch này với người gửi KES sang Anh, do đó tránh được việc chuyển đổi ngoại hối trực tiếp.

Các bên liên quan: Ví dụ: Mạng lưới thanh toán tại chỗ của Wise.

Tác động về chi phí và thời gian: Gần mức giá trung bình thị trường, chênh lệch 0,5% - 1% (tiết kiệm 60 - 100 USD).

C. Thanh toán ngân hàng tại chỗ

Wise thanh toán cho freelancer bằng KES từ tài khoản ngân hàng địa phương của nó tại Kenya.

Các bên liên quan: Ví dụ: Ngân hàng Hợp tác Kenya.

Tác động về chi phí và thời gian: Thời gian thanh toán từ vài phút đến vài giờ, không có phí SWIFT.

3.3 Thanh toán dựa trên blockchain và tiền mã hóa

Blockchain và stablecoin hoàn toàn thay thế ngân hàng, cho phép giao dịch tức thì, chi phí thấp, với giá trị từ 1 USD đến 10 triệu USD. Lộ trình tiền mã hóa sử dụng sổ cái phi tập trung, hoàn toàn bỏ qua SWIFT và ngân hàng đại lý, rút ngắn thời gian thanh toán từ vài ngày xuống còn vài giây.

Ước tính tổng chi phí: Chi phí trên chuỗi có thể bỏ qua. Chủ yếu là chi phí thanh khoản chuyển đổi tiền pháp định, một chiều 0,4%-1%.

Thời gian thanh toán: Tức thì.

Lý do rẻ và nhanh hơn: Loại bỏ các trung gian, giảm phí tới 99% so với ngân hàng, rút ngắn thời gian thanh toán từ vài ngày xuống vài giây.

Do tồn tại chi phí thanh khoản chuyển đổi tiền pháp định, so với chi phí dồn thanh khoản xuyên biên giới thì thực tế vẫn có. Nhưng đối với các quốc gia kiểm soát ngoại hối, việc nắm giữ đô la Mỹ thay vì tiền pháp định nội địa bị mất giá do lạm phát là điều vô cùng hạnh phúc.

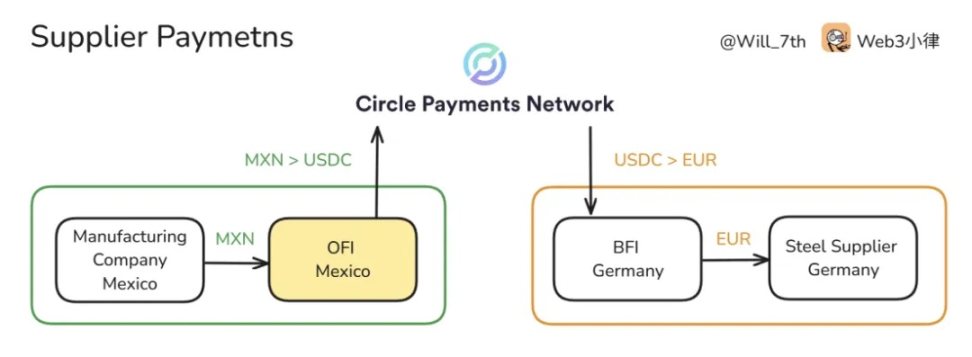

USE CASE: Một nhà máy dệt may Mexico gửi 1 triệu USD USDC cho nhà cung cấp Đức.

A. Chuyển khoản blockchain

Bên gửi đổi tiền pháp định địa phương sang 1 triệu USD USDC và chuyển qua blockchain.

Các bên tham gia: Ví dụ: Ethereum, Solana, nhà phát hành USDC (Circle) 0,4% - 1% (4.000 - 10.000 USD).

Tác động về chi phí và thời gian: Phí mạng: 1 USD.

Thời gian: Vài giây.

B. Thanh toán xuyên biên giới

Bên nhận ngay lập tức nhận được 1 triệu USD USDC trong ví kỹ thuật số của họ.

Các bên tham gia: Ví dụ: Sàn giao dịch tiền mã hóa (Binance, Coinbase, Circle API)

Tác động về chi phí và thời gian: Không cần trung gian, hoàn tất ngay lập tức.

C. Chuyển đổi và thanh toán tại chỗ

Bên nhận đổi USDC sang euro thông qua sàn giao dịch.

Các bên tham gia: Ví dụ: Binance, công ty fintech địa phương.

Tác động về chi phí và thời gian: Nhà phát hành USDC (Circle) 0,4% - 1% (4.000 - 10.000 USD), hoàn tất trong vài phút.

3.4 Kênh thanh toán xuyên biên giới châu Phi

Tài chính truyền thống (TradFi) chi phối các khoản thanh toán lớn, nhưng chi phí vẫn cao đến mức khó chấp nhận, lên tới 20.000 - 150.000 USD mỗi giao dịch. Trong khi đó, các giải pháp fintech cung cấp phương án thay thế tiết kiệm chi phí, có thể giảm phí tới 90% cho các doanh nghiệp vừa và nhỏ và freelancer. Cách mạng hơn nữa, thanh toán dựa trên blockchain bỏ qua ngân hàng truyền thống, giảm chi phí gần bằng không.

Mặc dù đã có những tiến bộ này, nhưng kiều hối thông qua các nhà cung cấp dịch vụ truyền thống như Western Union vẫn còn đắt đỏ. Tuy nhiên, sự phá cách của fintech đang định hình lại bức tranh này, cung cấp các phương án thay thế nhanh hơn, rẻ hơn.

Sự chuyển đổi này đặc biệt cấp bách tại châu Phi, nơi thanh toán xuyên biên giới bị phân mảnh, tốn kém và phụ thuộc nặng nề vào ngân hàng đại lý và chuyển tiền mặt. Trong khi thị trường toàn cầu đều hướng tới thanh toán thời gian thực và hiệu quả do fintech thúc đẩy, châu Phi vẫn phụ thuộc vào cơ sở hạ tầng truyền thống, gây ra chậm trễ và chi phí cao. Tuy nhiên, đổi mới đang xuất hiện.

Bản đồ tài chính độc đáo của châu Phi, với sự dẫn dắt của thanh toán di động, các hệ thống thanh toán khu vực và các giải pháp dựa trên blockchain, đang bắt đầu giải quyết các vấn đề kém hiệu quả kéo dài và hướng tới một tương lai bao trùm hơn, tiết kiệm hơn.

Các đặc điểm chính của thanh toán xuyên biên giới châu Phi:

A. Giao dịch giá trị thấp, tần suất cao chiếm ưu thế

Kiều hối, thương mại doanh nghiệp vừa và nhỏ và thanh toán phi chính thức là các trường hợp sử dụng chính. Giá trị trung bình mỗi giao dịch kiều hối tại châu Phi là từ 200 đến 400 USD, với ước tính từ 60 đến 80 triệu giao dịch mỗi tháng (dữ liệu Ngân hàng Thế giới 2023). Các thương gia phi chính thức thường xử lý các khoản thanh toán từ 200 đến 1.000 USD mỗi giao dịch, thường giao dịch nhiều lần mỗi tuần (dữ liệu UNCTAD 2021).

B. Fintech và blockchain

Các công ty như Chipper Cash, Flutterwave và BitPesa đang bỏ qua ngân hàng để thực hiện chuyển tiền nhanh hơn, rẻ hơn.

C. Phân mảnh tiền tệ

Châu Phi có hơn 40 loại tiền tệ, dẫn đến chi phí ngoại hối cao và phụ thuộc vào việc thanh toán bằng USD/EUR.

D. Phụ thuộc nặng nề vào tiền mặt

Ứng dụng kỹ thuật số đang tăng, nhưng hơn 80% giao dịch vẫn thanh toán bằng tiền mặt (Ngân hàng Thế giới, 2023). Tiền mặt vẫn chiếm ưu thế.

E. Mạng lưới thanh toán di động mạnh mẽ

Châu Phi dẫn đầu về tỷ lệ phổ cập thanh toán di động, các nền tảng như M-Pesa, MTN MoMo và Airtel Money chiếm ưu thế.

F. Phụ thuộc vào ngân hàng đại lý

Nhiều ngân hàng châu Phi thiếu quan hệ kinh doanh xuyên biên giới trực tiếp, làm tăng chi phí giao dịch và thời gian xử lý.

IV. Thanh toán xuyên biên giới tại châu Phi diễn ra như thế nào?

Giao dịch kiều hối thường trải qua nhiều bước, từ người gửi đến người nhận, và liên quan đến các thực thể tài chính và khung quy định khác nhau.

4.1 Người gửi khởi tạo giao dịch

Người gửi chọn kênh thanh toán dựa trên chi phí, tốc độ, khả năng tiếp cận và tiện lợi. Sở thích thay đổi tùy theo vị trí, trình độ kỹ thuật số và cơ sở hạ tầng tài chính:

Thanh toán di động (ví dụ: M-Pesa, MTN MoMo)

Do phí thấp (thường 1-3% mỗi giao dịch) và khả năng tiếp cận cao, cá nhân tại các quốc gia/khu vực có hệ sinh thái thanh toán di động phát triển thường ưa chuộng thanh toán di động. Giao dịch thường hoàn tất tức thì, khiến nó trở thành lựa chọn lý tưởng cho các khoản chuyển tiền hàng ngày dưới 500 USD.

Ứng dụng fintech (ví dụ: Chipper Cash, Grey)

Thu hút những người dùng tài chính kỹ thuật số cần chuyển tiền nhanh hơn và tỷ giá tốt hơn. Các dịch vụ này thu phí thấp hơn ngân hàng (trung bình 0-2%), và thời gian xử lý từ vài phút đến vài giờ.

Chuyển khoản ngân hàng (ví dụ: UBA, Ecobank)

Thường dùng cho doanh nghiệp và cá nhân có dịch vụ ngân hàng chính thức thực hiện giao dịch lớn. Tuy nhiên, các dịch vụ này có phí cao (2-5%), thời gian xử lý chậm (1-3 ngày), do đó ít phù hợp với kiều hối khẩn cấp.

Chuyển tiền mặt (ví dụ: Western Union, MoneyGram)

Vẫn rất quan trọng đối với người nhận ở vùng nông thôn nơi cơ sở hạ tầng thanh toán kỹ thuật số hạn chế. Các dịch vụ này thu phí 5-10% mỗi giao dịch và yêu cầu người nhận đến cửa hàng thực tế, nhưng chúng đáng tin cậy và có phạm vi phủ sóng rộng.

Chuyển tiền mã hóa (ví dụ: Bitnob, Afriex)

Được người dùng ưa chuộng khi tìm kiếm giao dịch chi phí thấp (0-1%) và không biên giới, đặc biệt trong các trường hợp kiểm soát ngoại hối. Thời gian thanh toán có thể tức thì hoặc vài giờ, tùy thuộc vào mức độ tắc nghẽn blockchain và khả năng sẵn có của cổng nạp/rút tiền pháp định.

4.2 Xử lý và định tuyến giao dịch

Giao dịch được xử lý bởi các công ty tổng hợp thanh toán, nhà điều hành kiều hối (MTO), hoặc định tuyến qua mạng blockchain, mỗi loại phục vụ nhu cầu thị trường và mô hình vận hành khác nhau:

Các công ty tổng hợp thanh toán di động

Các công ty này kết nối các nhà khai thác viễn thông, ngân hàng và nhà điều hành kiều hối quốc tế (IMTO), để định tuyến giao dịch liền mạch. Với vai trò là nhà tổng hợp, họ không trực tiếp sở hữu mối quan hệ khách hàng, mà thúc đẩy khả năng tương tác. Họ tập trung vào toàn châu Phi, đặc biệt tại các khu vực có tỷ lệ phổ cập thanh toán di động cao (Đông Phi, Tây Phi và một phần Trung Phi). Họ thường thu nhập từ việc tính phí giao dịch cho các nhà điều hành kiều hối quốc tế, nhà khai thác viễn thông và ngân hàng.

Đồng thời, họ thường sở hữu kênh thanh toán, điều này cho phép họ triển khai giao dịch trực tiếp tới người tiêu dùng (D2C) cho các cá nhân và doanh nghiệp vừa và nhỏ muốn thực hiện giao dịch xuyên biên giới. Ví dụ như Onafriq (trước đây là MFS Africa), Cauridor và Thunes.

Các công ty tổng hợp fintech

Đây là các nhà cung cấp cơ sở hạ tầng thanh toán kỹ thuật số, cung cấp API đơn lẻ cho doanh nghiệp (thương gia, công ty fintech, doanh nghiệp vừa và nhỏ) để chấp nhận nhiều phương thức thanh toán, bao gồm thanh toán di động, chuyển khoản ngân hàng và thẻ. Các công ty như Flutterwave, Paystack và Fincra cho phép thương gia xử lý thanh toán kỹ thuật số từ nhiều nguồn qua một lần tích hợp duy nhất. Họ tập trung vào các quốc gia nơi nền kinh tế kỹ thuật số phát triển mạnh và hệ thống ngân hàng chính thức, như Nigeria, Nam Phi, Ai Cập và Kenya. Mô hình thu nhập của họ dựa trên phí giao dịch của thương gia (1-4%), phí đăng ký API và các dịch vụ giá trị gia tăng như phát hiện gian lận và thanh toán tức thì. Các công ty tổng hợp này đáp ứng nhu cầu của doanh nghiệp, thương gia và nền tảng kỹ thuật số cần xử lý thanh toán liền mạch.

Ngân hàng truyền thống và mạng lưới ngân hàng đại lý

Các giao dịch qua ngân hàng được xử lý thông qua mạng SWIFT và quan hệ ngân hàng đại lý, đây vẫn là phương thức xử lý chính cho các giao dịch giá trị cao. Phần lớn ngân hàng châu Phi thiếu liên hệ trực tiếp với ngân hàng nước ngoài, do đó cần sử dụng ngân hàng đại lý trung gian (ví dụ Citibank, JPMorgan) để thanh toán xuyên biên giới. Sự phụ thuộc này làm tăng chi phí do nhiều trung gian thu phí ở từng giai đoạn, đồng thời làm tăng độ trễ, thời gian thanh toán từ 1 đến 5 ngày.

SWIFT xử lý hơn 80 tỷ USD giao dịch xuyên biên giới liên quan đến ngân hàng châu Phi mỗi tháng (dữ liệu SWIFT 2023), do tính chấp nhận toàn cầu và tuân thủ quy định, SWIFT ăn sâu trong hệ thống tài chính. Tuy nhiên, điều này cũng khiến nó trở thành một trong những giải pháp tốn kém nhất, với phí chiếm 0,5% - 3% giá trị giao dịch, cộng thêm chênh lệch tỷ giá và phí trung gian. Việc phá cách hệ thống này đã chứng minh là rất khó, mặc dù các phương án thay thế mới nổi như PAPSS và mạng blockchain đang cố gắng giảm chi phí và rút ngắn thời gian thanh toán.

Mạng lưới rút tiền mặt và kiều hối

Các giao dịch của Western Union và MoneyGram thường phải đi qua ngân hàng đại lý (ví dụ Citibank và JPMorgan) để đến người nhận, điều này làm tăng nhiều lớp phí và độ trễ. Do phần lớn ngân hàng châu Phi thiếu khả năng thanh toán quốc tế trực tiếp, các nhà cung cấp kiều hối này phải sử dụng hệ thống SWIFT để chuyển tiền, dẫn đến chi phí giao dịch cao (5-10% mỗi lần chuyển), thời gian xử lý kéo dài (vài giờ đến vài ngày). Ngoài ra, nhiều ngân hàng đóng vai trò điểm rút tiền mặt cho Western Union và MoneyGram, điều này củng cố thêm sự phụ thuộc của họ vào cơ sở hạ tầng ngân hàng để thực hiện thanh toán vật lý và kiểm tra tuân thủ.

Mặc dù có những bất cập này, Western Union và MoneyGram vẫn nắm giữ vững vị trí dẫn đầu thị trường nhờ mạng lưới đại lý rộng khắp, tuân thủ và niềm tin người tiêu dùng được xây dựng trong nhiều thập kỷ. Họ có thể cung cấp dịch vụ rút tiền mặt, gửi tiền vào tài khoản ngân hàng và dịch vụ ngoại hối, điều này đảm bảo vị thế thống trị liên tục của họ trong lĩnh vực kiều hối châu Phi.

Để khắc phục những bất cập này, các doanh nghiệp mới nổi như BnB Transfer đã mở rộng các lựa chọn thanh toán ra ngoài việc rút tiền mặt truyền thống. Họ hiện cung cấp dịch vụ gửi tiền vào tài khoản ngân hàng, thanh toán di động và dịch vụ mạng lưới đại lý, mang lại cách tiếp cận linh hoạt hơn để cá nhân và doanh nghiệp vừa và nhỏ tiếp cận vốn, đồng thời giảm sự phụ thuộc vào hệ thống ngân hàng đại lý tốn kém.

Mạng blockchain và kiều hối dựa trên tiền mã hóa

Các nền tảng như Afriex, Bitnob và Stellar xử lý chuyển khoản dựa trên mạng blockchain. Điều này cung cấp

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News