Infini rút lui, thẻ U gặp khó khăn? Nhìn thấu cục diện cuối cùng và lối đi của thanh toán tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Infini rút lui, thẻ U gặp khó khăn? Nhìn thấu cục diện cuối cùng và lối đi của thanh toán tiền mã hóa

Ván bài PayFi tiếp theo, đã không còn nằm trên thẻ nữa.

Tác giả: Web3 Nông dân Frank

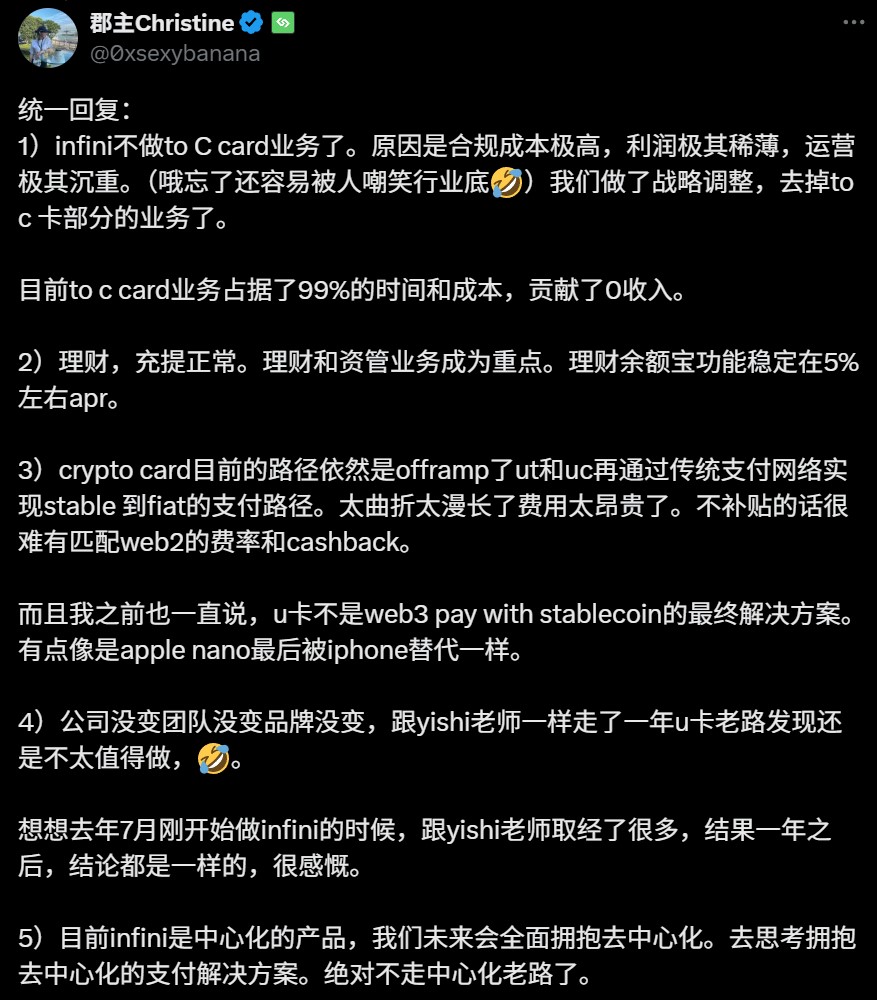

Ngày 17 tháng 6, Infini bất ngờ thông báo ngừng toàn bộ dịch vụ thẻ.

Là dự án nổi bật trong làn sóng thẻ U gần đây, dù từng gặp khủng hoảng vận hành với vụ mất cắp khoảng 50 triệu USD không lâu trước đó, Infini vẫn tiếp tục hoạt động, nhưng giờ lại chọn rút lui chủ động. Đồng sáng lập Infini @0xsexybanana giải thích điều này một cách điển hình:

“Chi phí tuân thủ rất cao, lợi nhuận mỏng, vận hành nặng nề… Đã điều chỉnh chiến lược, loại bỏ phần kinh doanh thẻ hướng tới người dùng cuối (to C)”

Điều này phản ánh đúng thực trạng của mảng kinh doanh này — đầu tư lớn cho tuân thủ, lợi nhuận thấp, rủi ro cao. Thực tế từ năm ngoái, câu chuyện PayFi luôn được thổi phồng mạnh mẽ, đặc biệt nửa đầu năm nay, hàng loạt dự án thẻ U ra mắt, thị trường sôi sục như dầu nóng đổ vào lửa, cho đến khi Infini bất ngờ rút lui.

Nguồn: @0xsexybanana

Điều này khiến người ta phải đặt câu hỏi: Thẻ U, liệu có thực sự là một mảnh đất kinh doanh tốt?

Thẻ “U” vốn dĩ chưa bao giờ là một công việc làm ăn tốt

Để thảo luận về vấn đề thẻ U, trước tiên cần làm rõ một tiền đề cơ bản: hiện tại, những gì thị trường đang chất vấn không phải là định hướng “sử dụng tiền mã hóa để chi tiêu”, mà là khả năng khả thi của mô hình vận hành thẻ U – vốn phụ thuộc quá nhiều vào các trung gian tài chính truyền thống.

Nói thẳng ra, kể từ khi thuật ngữ "thẻ U" trở nên phổ biến, nó về cơ bản đã chỉ một mô hình kinh doanh cụ thể:

Từ Dupay thời kỳ đầu, đến OneKey Card và Infini sau này, đều về bản chất là dạng thẻ chi tiêu trả trước ở nước ngoài, do các dự án Web3 hợp tác với tổ chức tài chính và hệ thống thẻ (như Mastercard, Visa) để được cấp phép, rồi đóng gói thành “giải pháp chi tiêu ngoài chuỗi” dành cho người dùng tiền mã hóa.

Về chức năng, mô hình này thông qua việc tích hợp các trung gian bên thứ ba để kết nối khâu chi tiêu, chuyển đổi stablecoin và các tài sản khác sang đô la Mỹ hoặc tiền pháp định khác, nạp vào thẻ trả trước. Điều này thực sự giúp giảm nhẹ đáng kể khó khăn cho người dùng Web3 trong việc “chi tiêu trực tiếp Crypto”, là một giải pháp tiện lợi trong cảnh Off-Ramp, cũng là sản phẩm chuyển tiếp nhất định trong giai đoạn lịch sử nhất định nhằm kết nối Crypto với hệ thống thanh toán bằng thẻ hiện tại.

Nhưng về mặt thương mại, đây lại là một ngành kinh doanh cực kỳ mong manh, vì điểm yếu chí mạng của toàn bộ mô hình vận hành thẻ U nằm ở chỗ mô hình kinh doanh hoàn toàn phụ thuộc vào sự cho phép và ổn định của ba bên trung gian.

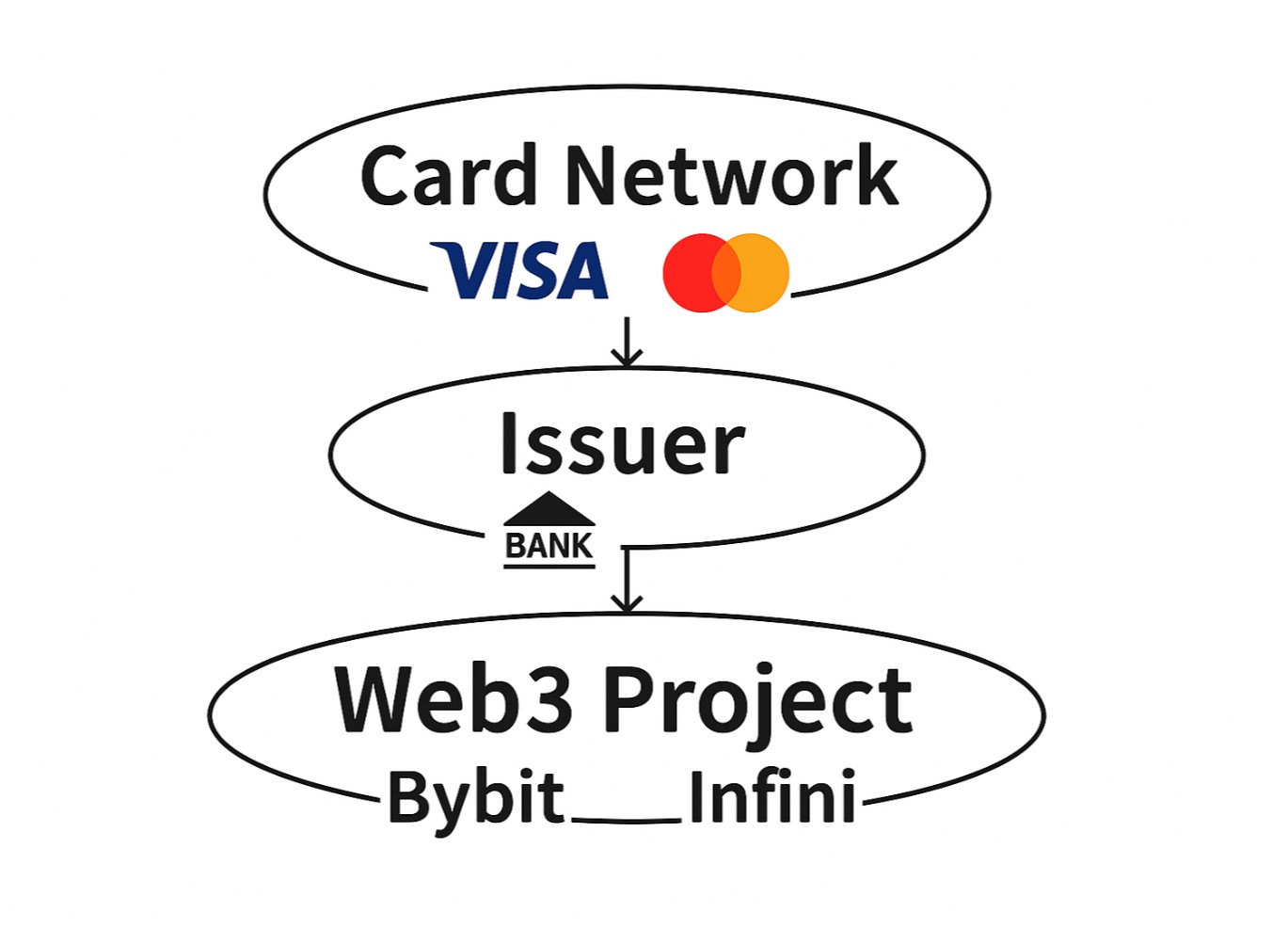

Lấy logic phát hành thẻ U phổ biến trên thị trường làm ví dụ, chúng thường do các dự án Web3 hợp tác với các tổ chức tài chính truyền thống (ngân hàng, v.v.) để phát hành, tạo thành cấu trúc ba cấp độ: tổ chức thẻ - nhà phát hành - dự án Web3:

-

Tầng tổ chức thẻ (như Visa, Mastercard): Kiểm soát nguồn tài nguyên số thẻ (BIN) và quyền truy cập hệ thống thanh toán;

-

Nhà phát hành cấp một (như DCS, Fiat24 – các tổ chức tài chính có giấy phép): Chịu trách nhiệm về tuân thủ, kết nối với cơ quan quản lý, lưu ký vốn và kiểm soát rủi ro;

-

Dự án Web3 (như Infini, Bybit): Chịu trách nhiệm về thiết kế sản phẩm đầu cuối, thu hút và vận hành người dùng, nhưng về bản chất chỉ là “nhà vận hành cấp hai” đi thuê giấy phép.

Cấu trúc ba tầng này thoạt nhìn phân công rõ ràng, nhưng thực tế, bên phát hành dự án lại nằm ở vị trí cuối cùng trong chuỗi sinh thái – nơi có ít quyền lực nhất, trách nhiệm lớn nhất và rủi ro cao nhất. Không có khả năng đàm phán với tổ chức thẻ hay nhà phát hành; ngay cả khi không vi phạm rõ ràng, nếu nguồn vốn người dùng bị nghi ngờ, hoặc xuất hiện dòng tiền lừa đảo, rửa tiền, tổ chức thẻ hoặc ngân hàng phát hành có thể đơn phương ngừng dịch vụ hoặc khóa tài khoản dựa trên “nguyên tắc thận trọng rủi ro”.

Một vấn đề thực tế hơn nữa là: bản thân nghiệp vụ thẻ U dễ bị các nhóm lừa đảo lợi dụng, trong khi các dự án lại không giống sàn giao dịch – có các nguồn thu nội sinh như “phí giao dịch” để làm đệm. Ngược lại, họ phải trực tiếp gánh chịu tổn thất tiềm tàng từ người dùng cuối (C-end) và nghĩa vụ tuân thủ pháp lý.

Trong mô hình này, nếu xảy ra sự cố liên quan đến quản lý, tổ chức thẻ và ngân hàng cấp trên thường sẽ chuyển toàn bộ khoản phạt AML (chống rửa tiền) cho phía dự án, nhẹ thì trừ tiền ký quỹ, nặng thì chấm dứt hợp tác hoàn toàn – trong khi các nhà cung cấp trung gian, cổng thanh toán chỉ thu phí dịch vụ và “phí qua đường”, không bao giờ gánh rủi ro thực chất. Đây cũng là lý do vì sao rất nhiều dự án thẻ U không trụ được quá một năm.

Vì vậy, lời tự sự của người sáng lập Infini rằng “bỏ ra 99% thời gian và chi phí, nhưng mang về 0 doanh thu” không hề phóng đại. Trong chuỗi này, phần lớn lợi nhuận thực sự bị nhà phát hành chiếm giữ, còn phía dự án chỉ sống lay lắt với lợi nhuận mỏng manh. Muốn thực sự có lợi nhuận, cần đạt được khối lượng giao dịch khổng lồ + tích tụ tài sản + các kịch bản tiêu dùng tần suất cao. Nhưng đồng thời, chi phí tuân thủ và vận hành cũng tăng theo cấp số nhân cùng quy mô kinh doanh.

Hơn nữa, nhận định này ngầm chứa một tiền đề: phía dự án luôn bị giới hạn ở cuối chuỗi cung ứng, bị bó buộc trong vai trò “nhà vận hành cấp hai”, không thể tiến lên cấp trên. Điều này cũng cho thấy sự khó duy trì của Infini và các dự án thẻ U không phải là định mệnh ngành, mà là vấn đề lựa chọn con đường:

Dự án thực sự muốn phá vỡ giới hạn lợi nhuận cần phải tiến lên phía trước – thâm nhập vào hệ thống tài khoản, thâm nhập vào lớp tuân thủ, chứ không chỉ dựa vào các khả năng cấp hai, cấp ba, thậm chí cấp bốn do các đối tác BIN Sponsor như Interlace cung cấp.

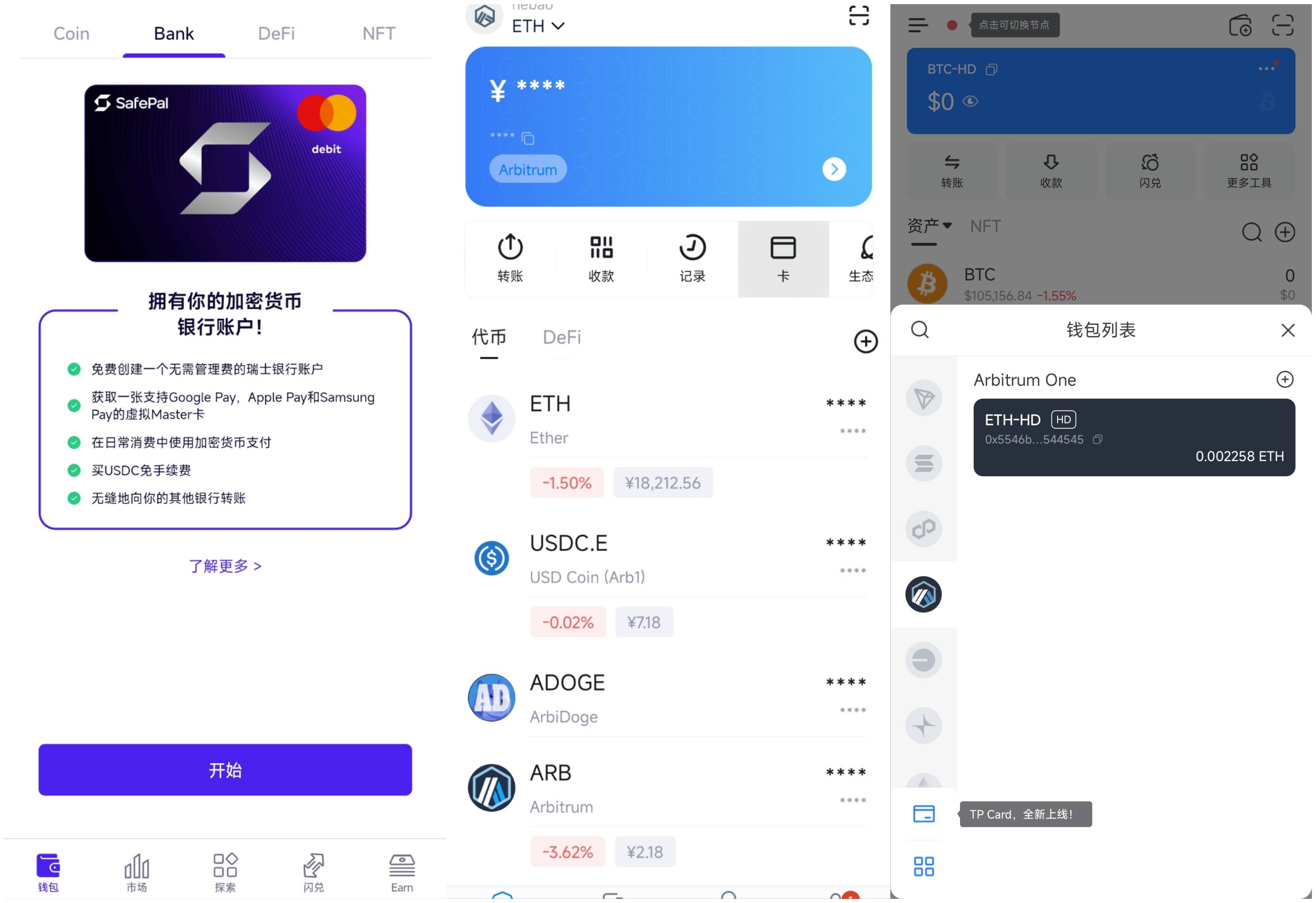

Thực tế, các dự án hiện vẫn cung cấp dịch vụ tương tự trên thị trường hiện nay đã không còn là các sản phẩm thẻ U thuần túy kiểu “dẫn lưu trên chuỗi + ghép nối ngoài chuỗi”. Lấy ví dụ SafePal, imToken, TokenPocket, cả ba đều dựa trên ngân hàng Thụy Sĩ Fiat24 – cùng một nguồn gốc, chỉ khác nhau ở lộ trình tích hợp và chiến lược đầu vào:

-

SafePal kết hợp dịch vụ tài khoản ngân hàng cá nhân + thẻ Mastercard liên kết, đưa dịch vụ “Bank” lên trang chính, cấp một;

-

imToken với tư cách đối tác của Fiat24 tập trung vào dịch vụ thẻ Mastercard, chức năng so với SafePal ẩn đi dịch vụ tài khoản ngân hàng, nhưng vẫn đặt “thẻ” ở đầu vào cấp một;

-

TokenPocket kín đáo hơn, đầu vào dịch vụ chôn sâu ở cấp hai, cũng chủ yếu là dịch vụ thẻ Mastercard, và hệ điều hành Android cần tải phiên bản Google Play mới kích hoạt được.

Từ trái sang phải lần lượt: Trang “Bank” của SafePal, đầu vào thẻ imToken, đầu vào thẻ TP

Đặc biệt như SafePal, thông qua đầu tư chiến lược vào Fiat24 để trực tiếp thâm nhập vào cấp độ phát hành thẻ và tài khoản, không còn là “cò con cấp hai” ở cuối chuỗi, từ đó giảm đáng kể ma sát và chi phí trung gian, có thể chuyển ưu thế này thành lợi ích cho người dùng như miễn phí mở tài khoản, miễn phí gửi/rút tiền, v.v.

Tuy nhiên, với ví / sàn giao dịch, dịch vụ kiểu thẻ U vốn không phải là nghiệp vụ chính, mà chỉ là điểm cộng cho nghiệp vụ lưu ký / không lưu ký Web3 – có thể dẫn lưu khách hàng, xây dựng lòng trung thành dài hạn và tăng giá trị tài sản dưới quản lý (AUM). Nhìn từ góc độ này, việc không lãi hoặc lỗ trong ngắn hạn là chấp nhận được.

Vì vậy hiện nay, những đối tượng chính tham gia hầu hết đều là ví và sàn giao dịch. Phía ví có đại diện là SafePal, imToken, TokenPocket, Bitget Wallet; phía sàn là Bybit, Bitget và các sàn lớn khác.

Như đã nói trước đây trong bài viết “Kỷ nguyên hỗn loạn của thẻ thanh toán mã hóa: Một mô hình kinh doanh khó bền vững?”, ví Web3 vốn có khả năng quản lý tài sản mã hóa, là phương tiện lý tưởng cho dịch vụ PayFi, đồng thời cũng có thể xây dựng cấu trúc lợi nhuận dài hạn hơn từ các khía cạnh dẫn lưu, AUM, gắn kết người dùng. Sàn giao dịch cũng tương tự.

Tóm lại, trong một ứng dụng tài chính có yêu cầu cao về quản lý, tuân thủ nghiêm ngặt và lợi nhuận thấp như thế này, nếu chỉ dựa vào việc tổ chức cục diện, trợ cấp để thúc đẩy, đối với các đội ngũ khởi nghiệp Web3 không có sân nhà về lưu lượng, thiếu hiểu biết nền tảng về tài chính, thì chẳng khác nào miếng xương cực kỳ khó nhai. Đây cũng là lý do cốt lõi khiến Infini cuối cùng quyết định từ bỏ thẻ U cho người dùng, tập trung vào quản lý tài chính và dịch vụ B2B.

Từ Crypto đến TradFi, đó mới là một công việc làm ăn tốt

Liệu thẻ U hoàn toàn vô giá trị?

Không phải vậy.

Như đã nói, tại thời điểm ra đời, thẻ U thực sự đã hoàn thành sứ mệnh giai đoạn: giúp người dùng mã hóa toàn cầu nhanh chóng sử dụng tài sản trên chuỗi cho chi tiêu đời thực, vượt qua quy trình rút tiền pháp định rườm rà, thông qua hình thức thẻ trả trước, cho phép tài sản Crypto luồn lách vào thế giới thực.

Là làn đường tắt Off-Ramp sớm giúp người dùng Crypto kết nối tài sản trên chuỗi với chi tiêu hàng ngày, dù thẻ U phụ thuộc nặng nề vào hạ tầng tài chính truyền thống như Visa, Master, và không phải là ngành lợi nhuận cao, nhưng nhu cầu người dùng mà nó đáp ứng là hoàn toàn có thật.

Nếu so sánh, nó giống như dịch vụ đặt đồ ăn qua điện thoại trước khi có Meituan hay Ele.me – trải nghiệm người dùng thực sự là bước tiến, nhưng vẫn là sản phẩm vá víu trong hệ thống cũ, thiếu tính mở rộng và ổn định cấu trúc, và chắc chắn sẽ bị thay thế bởi giải pháp tốt hơn.

Thú vị thay, ngay trước và sau khi Infini thông báo ngừng hoạt động, vào rạng sáng ngày 18 tháng 6 theo giờ Bắc Kinh, Thượng viện Hoa Kỳ đã thông qua với 68 phiếu thuận, 30 phiếu chống, dự luật được coi là cột mốc lập pháp về thanh toán mã hóa – Dự luật GENIUS. Dự luật này nhiều khả năng sẽ được Hạ viện thông qua và chính thức ký ban hành trong nhiệm kỳ của Trump.

Nguồn: Politico

Điều này có nghĩa stablecoin và thanh toán stablecoin đang bước vào một chu kỳ tái cấu trúc mang tính quy chuẩn và thể chế hóa cao hơn. Thời kỳ tự phát sắp kết thúc, cửa sổ cơ hội mới cho PayFi đang mở ra.

Vì vậy, vấn đề thực sự là: Người dùng mã hóa thực sự cần những cổng tài chính nào?

Câu trả lời có lẽ không phải là một tấm thẻ U, mà là một hệ thống tài khoản tài chính hợp pháp, ổn định, có khả năng mở rộng – một hệ thống không chỉ cho phép “tiêu U”, mà còn hoàn thành lưu thông hai chiều “trên chuỗi – ngoài chuỗi”, tạo thành vòng khép kín thực sự cho dòng chảy tài sản.

Nói cách khác, thẻ U chắc chắn sẽ bị thay thế bởi các ngân hàng có giấy phép, có năng lực kiểm soát rủi ro; các tổ chức tài chính truyền thống sẽ chủ động hơn trong việc tích hợp vào các tuyến thanh toán và kịch bản sử dụng Web3, trên cơ sở đảm bảo tuân thủ, thông qua tài khoản ngân hàng, kênh thanh toán và hệ thống thanh toán để kết nối toàn bộ hành trình từ ví người dùng, thu tiền thương gia đến gửi/rút tài sản.

Đây cũng là con đường mà các ví lớn như SafePal, imToken, TokenPocket đang đi – không còn lấy thẻ làm điểm bán chính, mà hợp tác với ngân hàng có giấy phép Fiat24, tập trung vào tài khoản hợp lệ và gửi/rút tiền, kết nối cổng tài chính từ Crypto sang TradFi, dịch vụ thẻ chỉ là công cụ bổ trợ.

Trong đó, với tư cách là Thành viên Chính thức của MasterCard, Fiat24 có thể bỏ qua các nhà cung cấp trung gian, trực tiếp kết nối với ngân hàng trung ương (Ngân hàng Trung ương châu Âu) và tổ chức thẻ, nhờ đó đạt được chi phí phát hành thẻ và tỷ lệ giao dịch thấp. Giấy phép trung gian tài chính FINMA của Thụy Sĩ mà nó nắm giữ cũng cho phép người dùng mở tài khoản ngân hàng tên thật được giám sát, thực hiện chuyển đổi hợp pháp giữa stablecoin và tiền pháp định – đây là lợi thế thượng nguồn rõ rệt so với các đối thủ như Infini.

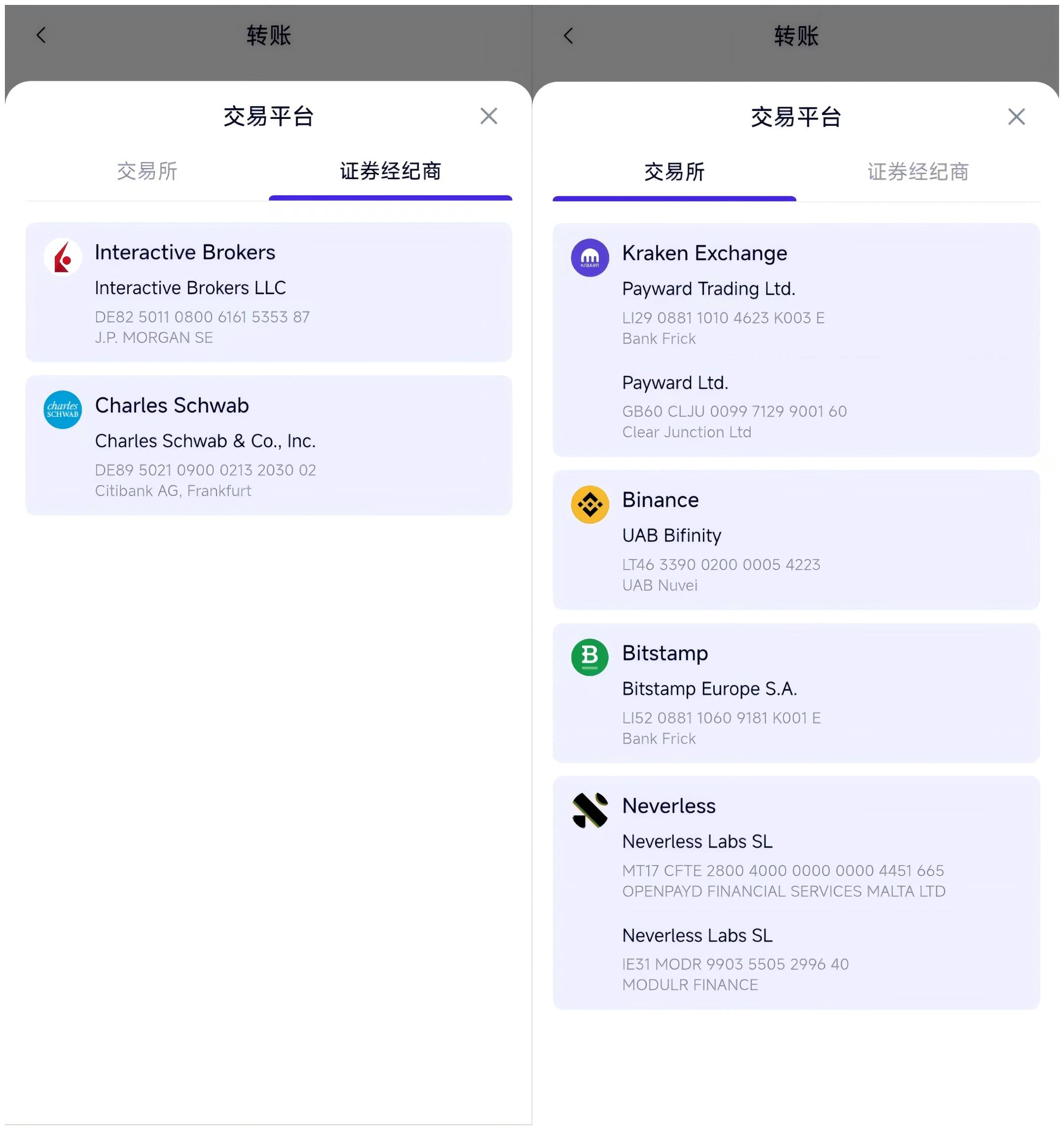

Dịch vụ nạp/rút tiền cho các công ty chứng khoán, CEX được hỗ trợ bởi dịch vụ “Bank” của SafePal

Lấy dịch vụ “Bank” của SafePal làm ví dụ, họ đã đầu tư chiến lược vào Fiat24 từ năm 2023, về cấu trúc nghiệp vụ, họ không cần làm “cò con” đi thuê giấy phép, điểm khác biệt căn bản với các dự án chỉ làm thẻ thuần túy như Infini là họ trực tiếp kiểm soát hệ thống tài khoản và nguồn lực phát hành thẻ, phá vỡ giới hạn “nhà vận hành cấp hai”, đạt được cân bằng tốt hơn giữa chi phí và kiểm soát rủi ro.

Ví dụ, mức ưu đãi “miễn phí gửi/rút tiền, miễn phí mở tài khoản/thẻ” mà SafePal cung cấp cho cộng đồng là lợi thế về chi phí cấu trúc mà hầu hết các dự án vẫn đang dừng ở giai đoạn “phát hành thuê ngoài” khó có thể đạt được.

Hơn nữa, dựa trên hệ thống tài khoản ngân hàng của Fiat24, nó không chỉ hỗ trợ chi tiêu quẹt thẻ hàng ngày, mà còn kết nối các kịch bản then chốt tạo vòng khép kín tài sản trên và ngoài chuỗi:

-

Nạp/rút tiền công ty chứng khoán: Người dùng có thể đổi tài sản mã hóa sang Euro, chuyển khoản SEPA vào các tài khoản công ty chứng khoán lớn như IBKR, Charles Schwab, Tiger Brokers, v.v., thực hiện phân bổ tài sản đa thị trường từ trên chuỗi;

-

Kênh nạp/rút CEX: Hỗ trợ chuyển tiền đến các sàn giao dịch như Kraken, Bitstamp (cho phép nạp Euro), hoặc rút ngược lại về tài khoản ngân hàng cá nhân, tránh rủi ro OTC xám, hoàn thành đường đi nạp/rút giữa coin và tiền pháp định, dòng tiền rõ ràng và hợp pháp;

-

Luồng tiền hồi lưu ngoài chuỗi: Thông qua các nhà cung cấp dịch vụ thanh toán xuyên biên giới như Wise, người dùng thậm chí có thể chuyển khoản Euro gián tiếp về tài khoản ngân hàng trong nước hoặc Alipay, WeChat, hoàn thành vòng khép kín tài sản từ trên chuỗi đến hệ thống địa phương.

Toàn bộ lộ trình này vượt xa hình dung sử dụng truyền thống về thẻ U kiểu “quẹt một lần là xong”, thực sự mang tính chất tài khoản, năng lực tuân thủ và khả năng mở rộng dịch vụ.

Từ thẻ U đến tài khoản, rồi đến “thanh toán stablecoin” trong tương lai

Xét về logic nghiệp vụ, mô hình “thẻ + tài khoản” này rõ ràng có độ bền cấu trúc và tiềm năng tăng trưởng cao hơn. Trong đó, ngân hàng hợp pháp dẫn dắt tài khoản và giám sát, ví Web3 tập trung vào đầu vào tài sản trên chuỗi và tương tác người dùng, hai bên tạo thành kiến trúc hợp tác rõ ràng trách nhiệm, bổ trợ lẫn nhau, bền vững hơn nhiều so với nghiệp vụ thẻ thuần túy do một dự án đơn lẻ thúc đẩy.

Tác giả luôn tin rằng, Crypto và TradFi chưa bao giờ đứng đối lập, mà đang tiến trình hợp nhất và tận dụng lẫn nhau một cách nhanh chóng. Bởi vì TradFi giỏi về tuân thủ, kiến trúc tài khoản và hệ thống kiểm soát rủi ro, trong khi Crypto lại có lợi thế tự nhiên về tính mở tài sản, khả năng lập trình và thực thi phi tin cậy.

Vì vậy, trước khi hệ thống thanh toán tương lai hoàn toàn thay đổi, con đường ổn định, thực tế và bền vững nhất vẫn là do các tổ chức tài chính có giấy phép dẫn dắt hệ thống tài khoản và thanh toán hợp pháp, còn các dự án Web3 tập trung vào đầu vào trên chuỗi và thao tác tài sản, tạo thành tổ hợp tối ưu giữa tuân thủ và linh hoạt.

Đây là giải pháp đang diễn ra, tuy không nhất thiết siêu lợi nhuận, nhưng có độ bền cấu trúc cực cao, là phương án PayFi khả thi nhất ở giai đoạn hiện tại, cũng là con đường mà SafePal, imToken đang đi: hợp tác với Fiat24, cung cấp tài khoản IBAN thực sự sử dụng được, thẻ thanh toán Mastercard, kênh SEPA, cũng như khả năng nạp/rút tiền hợp pháp cho công ty chứng khoán và CEX, thực hiện vòng khép kín tài sản trên và ngoài chuỗi.

Nếu kéo dài thêm trục thời gian, hình thái cuối cùng của PayFi có lẽ sẽ là một mạng lưới thanh toán hoàn toàn tách khỏi Visa/Master trên chuỗi:

-

Thương gia chấp nhận thanh toán stablecoin, không cần chuyển sang tiền pháp định;

-

Người dùng trực tiếp gửi giao dịch từ ví, tự lưu ký tài sản, thanh toán trên chuỗi;

-

Hậu端 được hỗ trợ bởi stablecoin hợp pháp và mạng lưới thanh toán, không cần kênh Visa/Mastercard hay SWIFT;

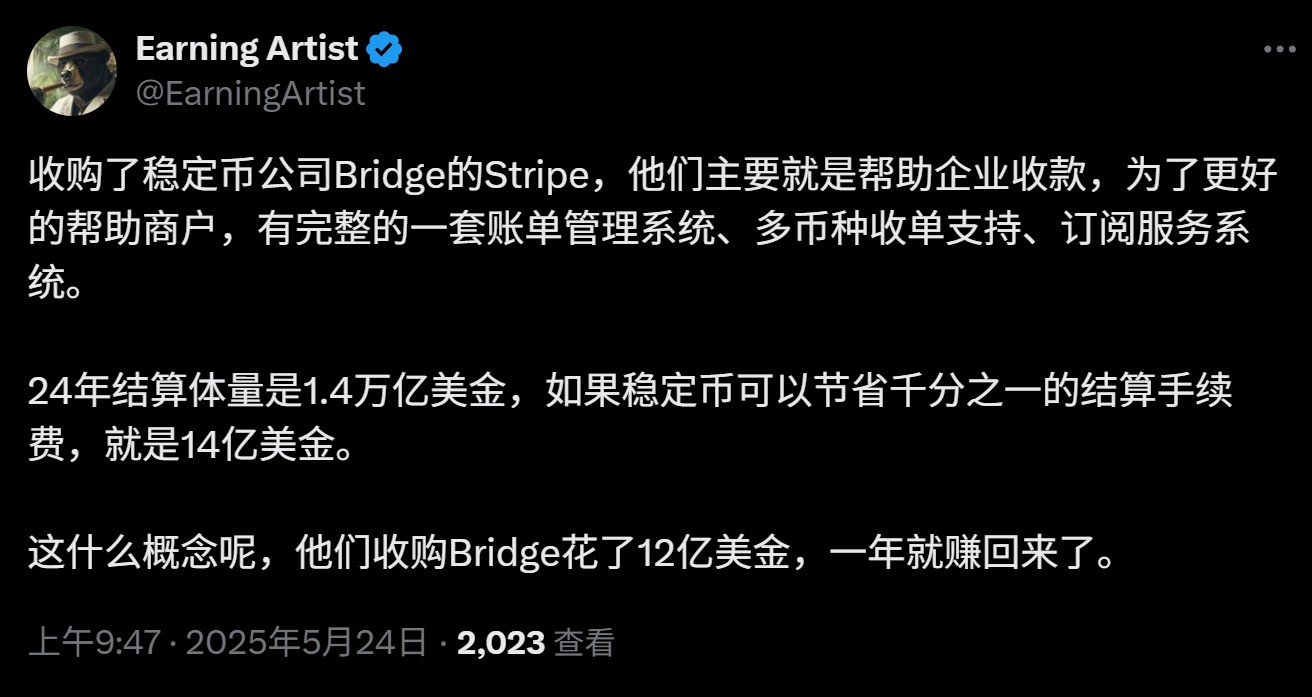

Thực tế, xu hướng này đã bắt đầu diễn ra: từ Circle ra mắt Programmable Wallets và CCTP (thanh toán chéo chuỗi USDC), đến gã khổng lồ thanh toán toàn cầu Stripe mua lại nhà cung cấp dịch vụ API stablecoin Bridge với giá 1,1 tỷ USD vào tháng 11 năm ngoái – tất cả đều đang thử kết nối tài khoản trên chuỗi, tài sản stablecoin và đầu thu tiền thương gia, bỏ qua các ngân hàng phát hành và tổ chức thẻ trong chuỗi thanh toán truyền thống.

Điều này cũng cho thấy các gã khổng lồ thanh toán truyền thống đã không còn “lo ngại mã hóa”, mà đang chủ động tích hợp năng lực trên chuỗi, tiến gần hơn đến cấu trúc ví Web3 và mạng lưới thanh toán stablecoin. Hệ thống này mới có hy vọng thực sự vượt qua các nút thắt chi phí cao và hiệu quả thấp của hệ thống thanh toán truyền thống, thậm chí có thể vượt trội về chi phí và trải nghiệm so với các giải pháp thanh toán xuyên biên giới hiện tại như Airwallex, Wise, trở thành cơ sở hạ tầng thanh toán toàn cầu thế hệ tiếp theo.

Nhưng đó là chuyện của tương lai.

Có thể dự đoán, thẻ U thuộc về “quá khứ đã hoàn thành”, mô hình tài khoản ngân hàng hợp pháp như SafePal/Fiat24 hiện tại là “hiện tại đang diễn ra”, còn mạng lưới thanh toán stablecoin trên chuỗi mới là “tương lai sắp tới”.

Cuối cùng, ai có thể kết nối xuyên suốt ba giai đoạn tiến hóa này, người đó mới đủ tư cách chiếm một vị trí trong cuộc cách mạng mô hình thanh toán tiếp theo.

Lời kết

Vì vậy, việc Infini rút lui chỉ là màn khép lại tự nhiên của một sản phẩm chuyển tiếp – thẻ U – vốn chắc chắn sẽ bị thay thế.

Chúng ta có thể coi đây là một lần thử nghiệm kết nối giữa thế giới Web3 và thế giới thực khi các kênh hợp pháp còn chưa rõ ràng. Nó đã phần nào hoàn thành sứ mệnh lịch sử “giúp Crypto có thể tiêu được”.

Nhưng khi ranh giới quản lý ngày càng rõ ràng, vị thế của stablecoin ngày càng được nâng cao, nhu cầu người dùng đang chuyển từ “có thể quẹt” sang “có thể lưu thông, có thể quản lý tài chính, có thể khép kín”, đòi hỏi phải xây dựng năng lực nền tảng thực sự, đặc biệt là sức mạnh kết hợp hai chiều giữa Crypto và TradFi.

Vòng đánh tiếp theo của PayFi, đã không còn nằm trên chiếc thẻ nữa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News